Größe und Marktanteil des indonesischen Rechenzentrumsspeichermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

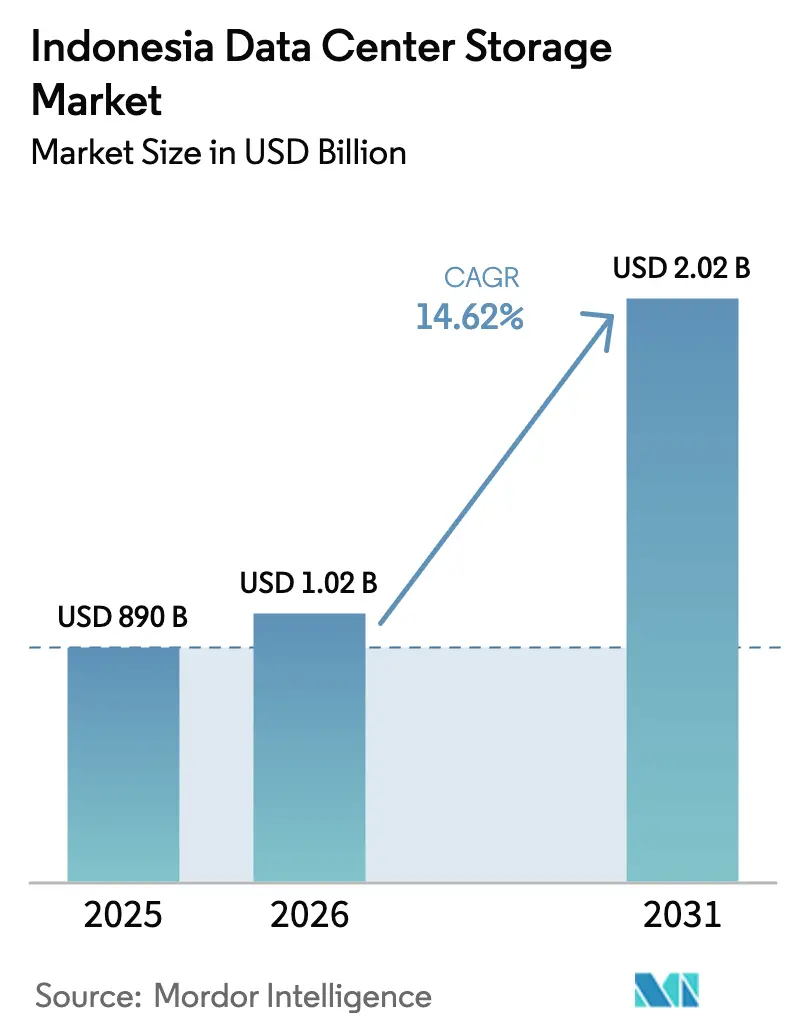

| Marktgröße im Basisjahr (2025) | 890 Milliarden US-Dollar |

| Marktgröße (2026) | 1.02 Milliarden US-Dollar |

| Marktgröße (2031) | 2.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Rechenzentrumsspeichermarkts durch Mordor Intelligence

Die Größe des indonesischen Rechenzentrumsspeichermarkts wird im Jahr 2026 auf USD 1,02 Milliarden geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von USD 890 Millionen, mit Prognosen für 2031 von USD 2,02 Milliarden, was einer Wachstumsrate von 14,62 % CAGR über den Zeitraum 2026-2031 entspricht. Diese Skalierung wird durch Hyperscale-Kapitalzuflüsse, das staatliche Programm \"Making Indonesia 4.0\"und einen 66-prozentigen Anstieg der installierten Kapazität in den vergangenen zwei Jahren vorangetrieben. Aktive Projekte von Microsoft, Digital Realty und inländischen Netzbetreibern unterstreichen die Zuversicht, dass das Land bis 2025 40 % der digitalen Wirtschaft der ASEAN kontrollieren wird. Der Markt wird zudem durch Aufrüstungen von Unterseekabeln, die die Latenz reduzieren, strengere Datenlokalisierungsvorschriften, die Arbeitslasten im Inland verankern, und einen Anstieg von KI-Arbeitslasten gestützt, der All-Flash-Arrays und NVMe-over-Fabrics begünstigt. Dennoch erhöhen Netzstrominstabilität und seismische Gefährdung die Betriebskosten, was Investoren dazu veranlasst, Bereitstellungen in Java und Batam zu bündeln, wo zuverlässige Stromversorgung und Steueranreize das Risiko mindern.

Wichtigste Erkenntnisse des Berichts

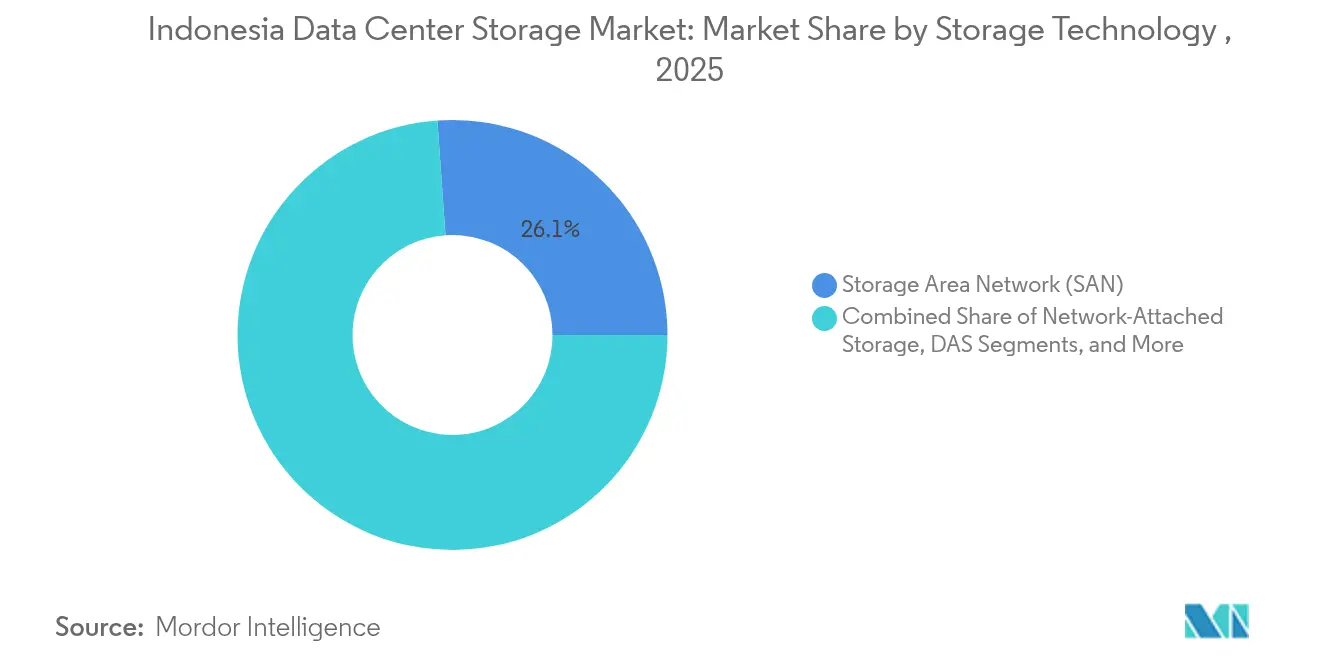

- Nach Speichertechnologie führte SAN im Jahr 2025 mit einem Umsatzanteil von 26,12 %, während NAS bis 2031 mit einer CAGR von 14,78 % expandieren wird.

- Nach Speichertyp hielten Festplattenanordnungen im Jahr 2025 einen Marktanteil von 43,02 % am indonesischen Rechenzentrumsspeichermarkt, während All-Flash-Arrays bis 2031 mit 15,12 % wachsen.

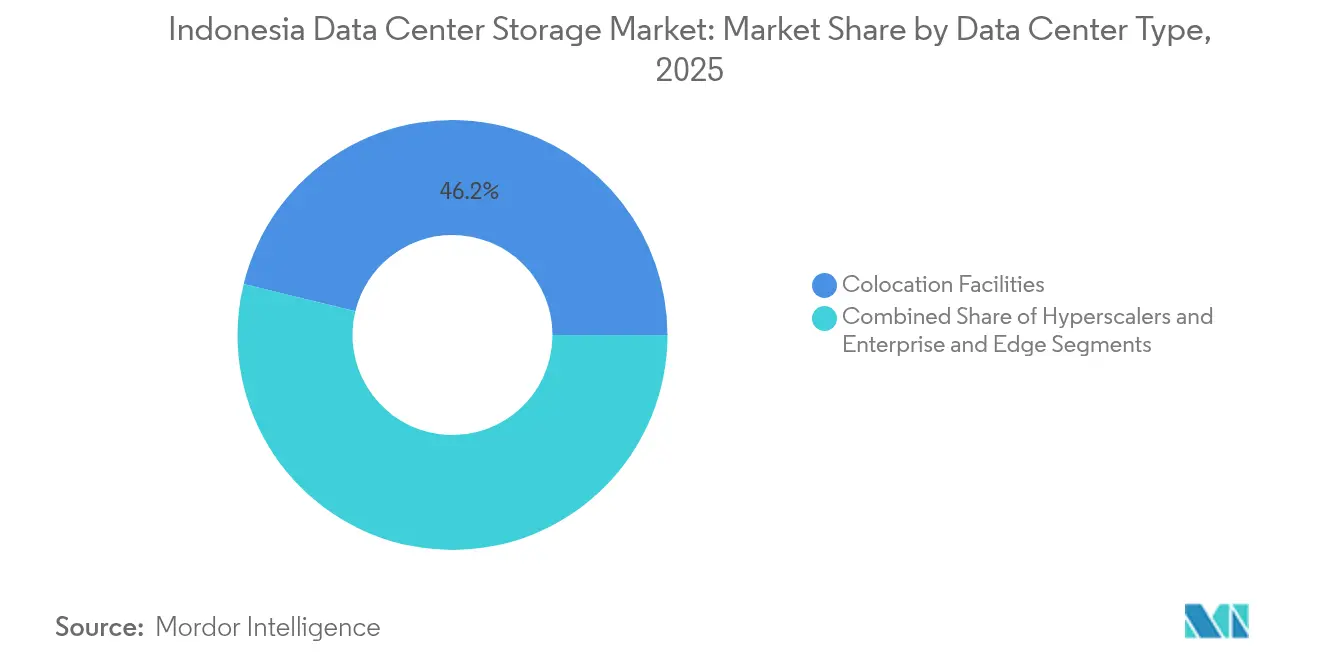

- Nach Rechenzentrumstyp machten Colocation-Einrichtungen im Jahr 2025 46,18 % der Marktgröße des indonesischen Rechenzentrumsspeichermarkts aus, während Hyperscaler und Cloud-Anbieter die schnellste CAGR von 16,55 % verzeichnen.

- Nach Endnutzer erfasste IT & Telekommunikation im Jahr 2025 einen Anteil von 22,74 % am indonesischen Rechenzentrumsspeichermarkt, während BFSI bis 2031 voraussichtlich mit einer CAGR von 15,95 % wachsen wird.

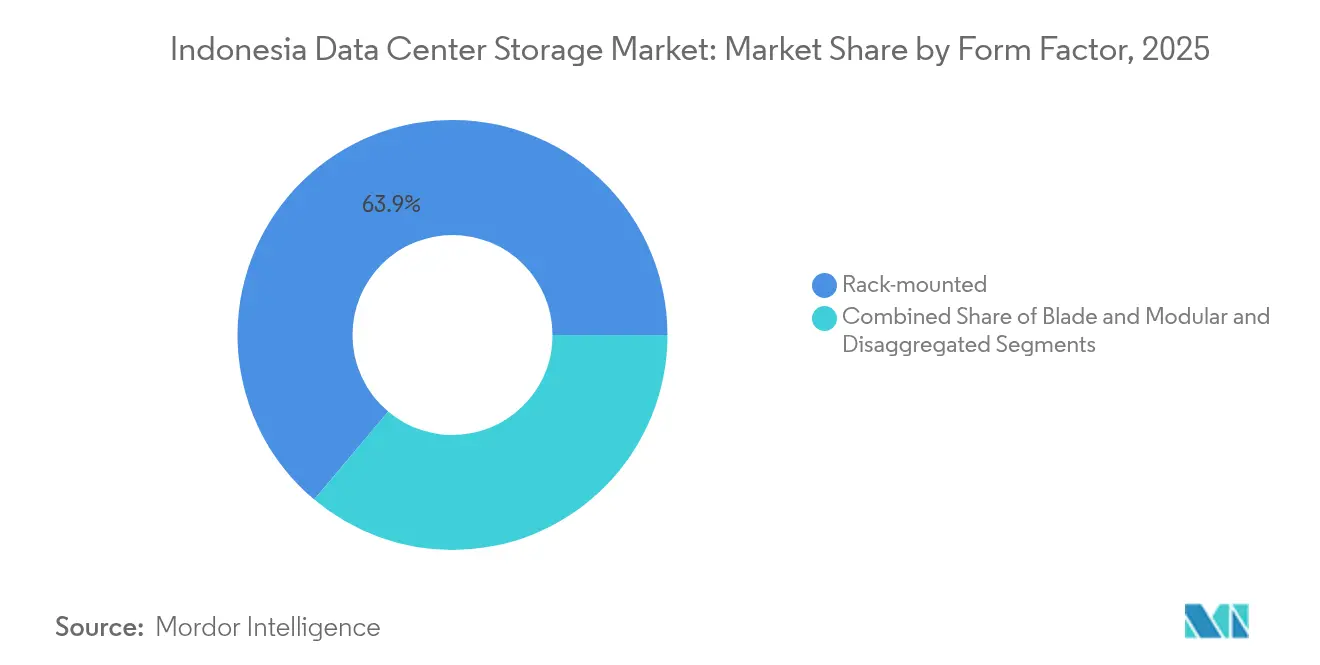

- Nach Formfaktor machten rackgebundene Systeme im Jahr 2025 einen Anteil von 63,88 % aus; disaggregierte und zusammensetzbare Plattformen zeigen die höchste CAGR von 15,44 %.

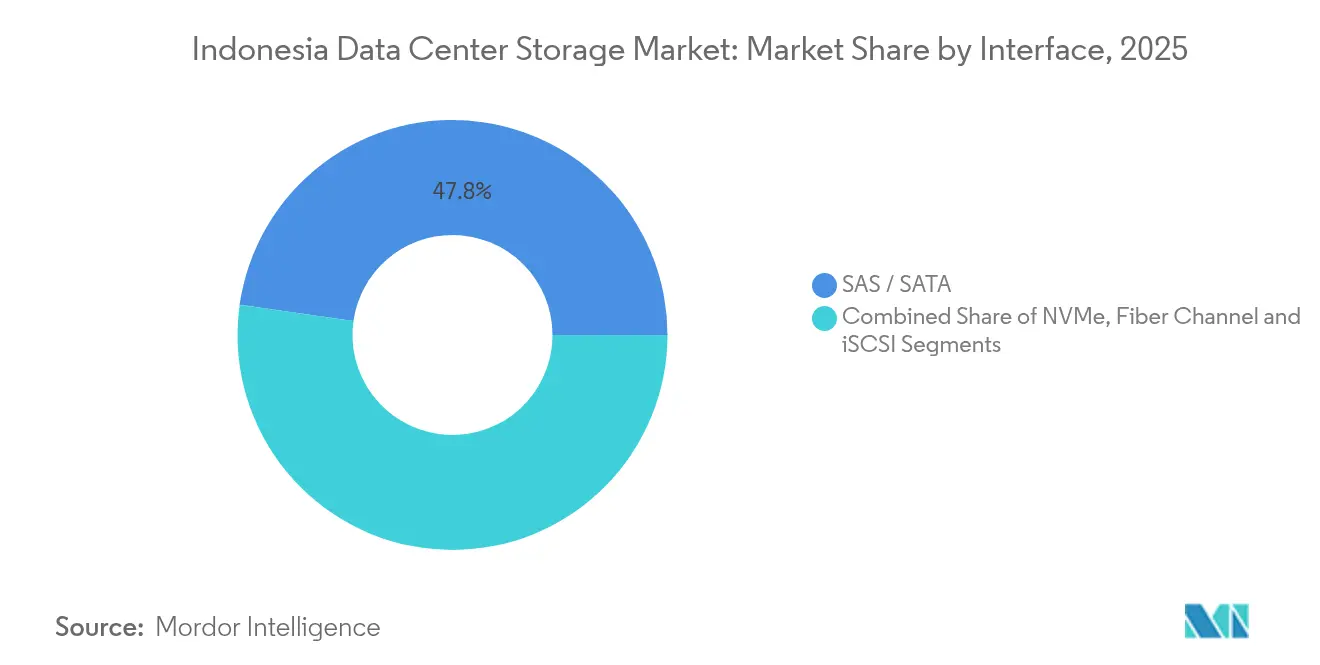

- Nach Schnittstelle repräsentierten SAS/SATA-Lösungen im Jahr 2025 einen Anteil von 47,76 %, während NVMe-basierte Bereitstellungen mit einer CAGR von 14,86 % zunehmen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indonesischen Rechenzentrumsspeichermarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Landesweiter Ausbau der IT-Infrastruktur | +3.2% | National (Schwerpunkt Java, Sumatra) | Mittelfristig (2-4 Jahre) |

| Steigende Hyperscale-Investitionen | +2.8% | Jakarta, Surabaya, Städte der zweiten Ebene | Kurzfristig (≤2 Jahre) |

| Beschleunigter Übergang von Unternehmen zur Cloud | +2.5% | Nationale städtische Zentren | Mittelfristig (2-4 Jahre) |

| Staatliches Programm \"Making Indonesia 4.0\ | +2.1% | Fertigungszentren | Langfristig (≥4 Jahre) |

| Nutzung von S3-kompatiblem Objektspeicher | +1.9% | OTT-intensive städtische Zonen | Kurzfristig (≤2 Jahre) |

| Neue Unterseekabelverbindungen | +1.7% | Küsten-Gateway-Städte | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Landesweiter Ausbau der IT-Infrastruktur

Landesweite Backbone-Ausbaumaßnahmen verlagern Kapazitäten von Jakarta auf 514 Kommunen und zwingen Betreiber, verteilte Speichertopologien einzuführen, die latenzarme Dienste auf 17.000 Inseln gewährleisten.[1]Wirtschaftsforschungsinstitut für ASEAN und Ostasien, "Digitale Konnektivität in Indonesien", eria.org Telkom Indonesia hat Glasfaser auf 10 Millionen Haushalte ausgeweitet und damit Edge-Speicherknoten für Video-Caching und IoT-Telemetrie stimuliert. Der steigende mobile Datenkonsum - seit 2013 um das Fünfzigfache gestiegen - verstärkt das aggregierte Speichervolumen, während kommunale \"Smart-City\"Projekte Dutzende von Mikro-Nachfragezentren schaffen. Anbieter schwenken daher auf föderierte SAN- und Objektspeicher um, die zu autonomem Betrieb an bandbreitenbeschränkten Standorten fähig sind. Dieses Muster verankert das langfristige Wachstum für Lösungen des indonesischen Rechenzentrumsspeichermarkts, die Selbstheilungsfähigkeiten mit schlanken Verwaltungsstacks kombinieren.

Steigende Investitionen in Hyperscale-Einrichtungen

Microsofts Cloud-Region im Wert von USD 1,7 Milliarden setzt einen neuen Maßstab für KI-fähige Infrastruktur und kombiniert GPU-Cluster mit NVMe-over-Fabrics-Verbindungen für eine Latenz von unter 100 Mikrosekunden.[2]Microsoft Corporation, "Microsoft investiert 1,7 Mrd. USD in Indonesien", microsoft.com Das Gemeinschaftsunternehmen von Digital Realty im Wert von USD 100 Millionen mit Bersama Digital Infrastructure Asia zeigt, wie globale Unternehmen durch gemeinsame Beteiligungsstrukturen die lokale Compliance sicherstellen. Hyperscale-Cluster in Jakarta und Batam bündeln Strom, Glasfaser und neutrales Colocation, senken die Kosten pro Terabyte und beschleunigen die Erneuerungszyklen in Richtung All-Flash-Arrays. Kleinere Anbieter beeilen sich, veraltete Rechenzentrumsräume umzurüsten, um relevant zu bleiben, und befeuern so einen positiven Upgrade-Kreislauf im indonesischen Rechenzentrumsspeichermarkt. Diese Kapitalflüsse verkürzen die Einführungszeiträume für Speicherprotokolle der nächsten Generation und verschärfen den Wettbewerb bei Servicevereinbarungen.

Beschleunigter Übergang von Unternehmen zur Cloud

Große Unternehmen migrieren nun geschäftskritische Kerne zu hybriden Frameworks, die lokales Colocation mit der öffentlichen Cloud für Kapazitätsspitzen kombinieren. Die API-Modernisierung der Bank Rakyat Indonesia mithilfe von Google Cloud generierte USD 50 Millionen an neuen Gebühreneinnahmen und verkürzte die Kreditgenehmigungszeiten von Tagen auf Minuten.[3]Google Cloud, "Bank Rakyat Indonesia Fallstudie", cloud.google.com Solche Ergebnisse überzeugen regulierte Branchen, Sicherungs-, Archivierungs- und Analyseebenen zu modernisieren. Zur Erfüllung der Regierungsverordnung 71/2019 setzen Integratoren Zwei-Standort-Replikation innerhalb indonesischer Grenzen ein, was die Nachfrage nach sicherem Objektspeicher und cyber-resilienten Snapshots weiter steigert. Der indonesische Rechenzentrumsspeichermarkt profitiert daher von obligatorischen datenwohnsitzbasierten Architekturen, die über cloud-native DevOps-Praktiken geschichtet sind.

Staatliches Digitalprogramm \"Making Indonesia 4.0\

Das Programm schreibt die digitale Integration in Fabriken, landwirtschaftlichen Betrieben und Kommunen vor und erhöht die IoT-Telemetrie, die in Echtzeit verarbeitet werden muss. Pilotprojekte für intelligente Städte vervielfachen Video-Analyse- und Sensorfusionsarbeitslasten und erzwingen die Einführung robuster Flash-Appliances am Rand. Die Einführung von SATUSEHAT, das elektronische Krankenakten für 270 Millionen Bürger konsolidiert, erfordert Petabyte-skalierte sichere Archivierung neben latenzarmer Abfrage. Lokale Inhaltsvorschriften lenken die Beschaffung auf in Indonesien gehostete Dienste und eröffnen Verträge für inländische Systemintegratoren und Cloud-Anbieter. Insgesamt verankern diese Maßnahmen eine strukturelle Nachfrage im indonesischen Rechenzentrumsspeichermarkt über Hyperscale-Kreise hinaus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für moderne Arrays | -1.8% | National, Schwerpunkt KMU | Kurzfristig (≤2 Jahre) |

| Mangel an Fachkräften für Speicherverwaltung | -1.3% | Städtische Rechenzentrums-Cluster | Mittelfristig (2-4 Jahre) |

| Unzuverlässige Netzstromversorgung erhöht Gesamtbetriebskosten | -1.1% | Ländliche und halbstädtische Gebiete | Langfristig (≥4 Jahre) |

| Seismische und Überschwemmungsrisiken erhöhen Versicherungskosten | -0.9% | Küstengebiete, Erdbebengebiete | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für moderne Speicheranordnungen

All-Flash-Plattformen übersteigen für Unternehmenslösungen oft USD 500.000 - eine Hürde für kapitalknapp indonesische Unternehmen. Halbleiterengpässe verstärkten die Beschaffungskosten im Jahr 2024, verlängerten Vorlaufzeiten und verzögerten Erneuerungszyklen. KMU greifen auf Leasingmodelle zurück oder setzen weiterhin auf festplattenorientierte Anordnungen, die die Betriebskosten erhöhen und den Leistungsspielraum einschränken. Finanzinstitute, die an strenge Verschlüsselungs- und Prüfungsregeln gebunden sind, stehen vor noch höheren Kosten, wenn sie Compliance-Module auf die Basishardware aufschichten. Dieser Kapitalabfluss verzögert die breitere Verbreitung von NVMe- und softwaredefinierter Architekturen im indonesischen Rechenzentrumsspeichermarkt.

Mangel an qualifizierten Fachkräften für fortschrittliche Speicherverwaltung

Die Nachfrage nach NVMe-over-Fabrics, Kubernetes-ausgerichtetem Speicher und Cyber-Recovery-Orchestrierung hat Indonesiens Absolventenpipeline überholt. Organisationen greifen auf expatriierte Fachkräfte oder Beratungsimporte zurück, was Implementierungsbudgets aufbläht und Bereitstellungsfenster verlängert. Die Abwanderung von Fachkräften nach Singapur schwächt die lokalen Talentpools weiter, insbesondere für Städte der zweiten Ebene außerhalb Jakartas Talentorbit. Digitalisierungsbemühungen im Gesundheitswesen unter SATUSEHAT verdeutlichen den Engpass - Krankenhäuser kämpfen darum, Personal mit sowohl klinischer Informatik als auch moderner Speicherexpertise zu finden. Fachkräftemangel schränkt daher die Verbrauchsvolumina ein, selbst wenn die Hardwareverfügbarkeit steigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichertechnologie: SAN führt, während NAS skaliert

Die dem SAN zuzurechnende Größe des indonesischen Rechenzentrumsspeichermarkts erreichte im Jahr 2025 USD 232,5 Millionen, was einem Anteil von 26,12 % entspricht. Hochleistungsfähiger Blockzugriff hält SAN in den Kernbereichen Bankwesen, Abrechnung und ERP-Arbeitslasten verankert. Dennoch expandiert NAS schneller mit einer CAGR von 14,78 %, da Niederlassungen in der Provinz Dateien lokal zwischenspeichern und dann in die Hauptstadt spiegeln, was den WAN-Verkehr reduziert. Objekt- und Bandspeicher behalten Nischen-, aber strategische Positionen: Objektspeicher erfasst OTT-Videobibliotheken, während Bandspeicher luftgespaltete Compliance-Archive schützt.

Das NAS-Wachstum unterstreicht eine strukturelle Neigung zu verteiltem Computing. Einzelhandelsketten setzen Dual-Controller-NAS-Cluster in der Nähe von Point-of-Sale-Systemen ein und gewährleisten so den Betrieb bei Netzwerkausfällen. SAN-Anbieter kontern durch die Bündelung von NVMe-over-Fabrics zur Reduzierung der Latenz und zur Verteidigung geschäftskritischer Anteile. Da sich hybride Umgebungen weiterentwickeln, migrieren Orchestrierungstools Datensätze automatisch zwischen SAN-, NAS- und Objektpools und halten den indonesischen Rechenzentrumsspeichermarkt an Arbeitslastprofilen und Kostengrenzen ausgerichtet.

Nach Speichertyp: Flash gewinnt in allen Ebenen an Dynamik

Festplattenanordnungen behielten im Jahr 2025 einen Umsatzanteil von 43,02 % und werden für Kaltdaten und Videoaufbewahrung bevorzugt. Dennoch stiegen Flash-Lieferungen im Jahresvergleich, da All-Flash-Arrays Latenzprobleme in Fintech- und Mitfahranwendungen behebbar machten. Sinkende Kosten pro Gigabyte und Energieeinsparungen stärken den Flash-Return-on-Investment, insbesondere wenn Megawatt-Tarife globalen Kraftstofftrends folgen. Hybrid-Arrays überbrücken die Lücke: Auto-Tiering-Software verlagert dynamisch inaktive Blöcke auf Festplatten und senkt die Kapazitätsausgaben um 30-40 %.

Flash verbessert auch die Rack-Dichte, während All-Flash-Arrays bis 2031 mit 15,12 % wachsen. Händler berichten über Vorlaufzeiten von unter sechs Wochen für gängige AFA-SKUs, ein Vorteil gegenüber Festplatten-Lieferungen, die oft am Hafen Tanjung Priok in der Warteschlange stehen. Da der NAND-Fahrplan in Richtung 3D-QLC geht, erwartet der indonesische Rechenzentrumsspeichermarkt bis 2027 eine Preisparität für leseintensive Arbeitslasten, was den Wechsel weg von rotierenden Medien beschleunigt.

Nach Rechenzentrumstyp: Hyperscale-Welle gestaltet Kapazitätsplanung neu

Colocation-Standorte stellten im Jahr 2025 46,18 % der installierten Kapazität bereit. Unternehmen lagern aus, um Investitionsausgaben zu begrenzen und dabei die Kontrolle über die Hardwareauswahl zu behalten. Hyperscaler und Cloud-Anbieter verzeichnen jedoch eine CAGR von 16,55 % und sichern Land für mehrteilige Campus-Anlagen mit Dunkelglasfaserringen rund um Groß-Jakarta. Diese Betreiber bevorzugen hardwareunabhängige Software-Stacks und kaufen Festplatten in großen Mengen unter langfristigen Preisanpassungsobergrenzen.

Edge- und Unternehmenseinrichtungen füllen spezialisierte Bereiche: Automobilhersteller in West-Java betreiben Micro-Rechenzentren für robotische Produktionslinien, und Telekommunikationsunternehmen verankern mobiles Edge-Computing in der Nähe von 5G-Türmen für AR-Streaming. Beide verlassen sich auf modulare Speicher-Pods, die innerhalb von Stunden hochgefahren werden können. Diese Mischung hält den indonesischen Rechenzentrumsspeichermarkt diversifiziert und widerstandsfähig gegen Störungen an einzelnen Standorten.

Nach Endnutzer: BFSI übertrifft durch zunehmende Finanzeinschlussmaßnahmen

IT & Telekommunikation hielt im Jahr 2025 einen Umsatzanteil von 22,74 %, was auf Telco-Cloud und ISP-Caches zurückzuführen ist. BFSI befindet sich auf einem CAGR-Kurs von 15,95 %, da digitale Geldbörsen und Mandate für filialloses Banking Mikrotransaktionsprotokolle in verschlüsselte Flash-Pools verschieben. Regulatorische Rundschreiben verlangen Replikate innerhalb indonesischer Grenzen und verstärken die Kapazitätsnachfrage. Regierungsbehörden digitalisieren Ausweisregister, während Gesundheitsgruppen PACS-Archive für den zunehmenden Einsatz von Tele-Radiologie aufbauen.

Hersteller setzen auf industrielle IoT-Analyse und erfassen Vibrations- und Thermaldatenströme bei 1-kHz-Frequenzen. Medien- und Unterhaltungshäuser transkodieren serielle Inhalte über Nacht und verwenden Objektebenen für Tiefarchive. Diese vielfältige Käuferkarte verteilt das Risiko und vergrößert die gesamte adressierbare Ausgabe in der Branche des indonesischen Rechenzentrumsspeichers.

Nach Formfaktor: Dominanz rackgebundener Systeme steht vor einer Herausforderung durch zusammensetzbare Plattformen

Rackgebundene Gehäuse hatten im Jahr 2025 einen Anteil von 63,88 %, ein Zeugnis für ausgereifte Lieferketten und unkomplizierten Außendienst. Dennoch wächst zusammensetzbarer Speicher mit einer CAGR von 15,44 %, da Software Computing und Laufwerke disaggregiert. Unternehmen beanspruchen Flash-Pools dynamisch für Container-Sets und geben sie nach Stapelverarbeitungsfenstern an Analyse-Cluster frei. Der Wechsel reduziert Leerlaufkapazitäten und entspricht pay-per-use-Denkweisen.

Blade- und Micro-Modular-Kits passen in Edge-Schränke, wo Platz knapp ist. Lokale Integratoren verkabeln Strom und Kühlung vorab und ermöglichen es Technikern, Einheiten an Kundenstandorten in 600-mm-Racks einzuschieben. Die Entwicklung hin zu Zusammensetzbarkeit wird den indonesischen Rechenzentrumsspeichermarkt agil halten, wenn sich Anwendungsarchitekturen weiterentwickeln.

Nach Schnittstelle: NVMe beschleunigt Arbeitslasten

SAS- und SATA-Schnittstellen machten im Jahr 2025 47,76 % der ausgelieferten Ports aus, aber NVMe-Verbindungen verzeichnen bis 2031 eine CAGR von 14,86 %. Datenbanken, die Sub-Millisekunden-Latenz anstreben, migrieren zuerst, gefolgt von KI-Inferenz-Clustern. Fibre Channel besteht in zentralen SAN-Backbones weiter, geschätzt für deterministische Leistung und ausgereifte Zoning-Tools. iSCSI überlebt als Budgetprotokoll für sekundäre Cluster.

Die NVMe-Verlagerung wird durch PCIe-5-Einführungen und Fahrplangarantien für PCIe 6 unterstützt, was Investitionen zukunftssicher macht. Indonesische Kanalpartner betreiben NVMe-Schulungslabore, die durch OEM-Rabatte finanziert werden, was die Qualifikationslücke verringert und den indonesischen Rechenzentrumsspeichermarkt vor stockender Einführung schützt.

Geografische Analyse

Groß-Jakarta macht den Löwenanteil der eingesetzten Kapazität aus, dank dichter optischer Backbones, Carrier-Hotels und direkter Verbindungen zu mehreren Unterseekabeln. Hyperscale-Mieter co-lokalisieren mit indonesischen Internetknoten, um Transitkosten zu senken und Datenlokalisierungsvorschriften zu erfüllen. Die Region beherbergt auch die meisten zertifizierten Notfallwiederherstellungszonen und stärkt die Käuferpräferenz für die Hauptstadt.

Sekundäre Knotenpunkte wie Surabaya, Semarang und Bandung skalieren schnell, da wirtschaftliche Dezentralisierungspolitiken Fertigungs- und Fintech-Start-ups außerhalb Jakartas anziehen. Colocation-Anbieter eröffnen 5-15-MW-Hallen in diesen Städten und bündeln Unternehmensspeicher als verwalteten Dienst. Latenzempfindliche Anwendungen in Ost-Java profitieren von 20-30 ms Verbesserungen der Hin- und Rückfahrzeit durch den lokalen Verbleib, was kontinuierliche Integrations-Pipelines und Echtzeit-Dashboards unterstützt.

Tertiäre Märkte wie Medan, Makassar und Denpasar verzeichnen trotz bescheidener Ausgangsbasis die höchsten Wachstumsraten. Staatliche Smart-City-Projekte setzen Micro-Rechenzentren mit robusten NAS- und Objektknoten auf. Edge-Bereitstellungen senken Satelliten-Backhaul-Kosten und stärken Telemedizin-Kioske. Insgesamt erweitern diese Ebenen den Fußabdruck des indonesischen Rechenzentrumsspeichermarkts über Java hinaus und stärken die nationale Widerstandsfähigkeit.

Wettbewerbslandschaft

Globale Marktführer - Dell, HPE, NetApp und IBM - dominieren die High-End-SAN- und All-Flash-Ebenen, während Pure Storage sich durch Deduplizierungseffizienz differenziert. Chinesische ODM-Teilnehmer umwerben Hyperscaler mit White-Box-NVMe-Arrays, die mit aggressiven Leistungs-pro-Terabyte-Metriken gebündelt werden. Inländische Integratoren gewinnen kommunale und KMU-Aufträge durch Nähe und Unterstützung in Bahasa Indonesia.

Softwaredefinierte Konzepte dominieren. Anbieter präsentieren Kubernetes-CSI-Plug-ins, automatisiertes QoS und KI-gestützte Predictive-Maintenance-Funktionen, um den Bedarf an manuellen Qualifikationen zu reduzieren. Kanalpartner erzielen Margen durch Beratung, Migration und 24×7-Runbooks statt durch Hardware-Weiterverkauf allein. Wettbewerbliche Hebel drehen sich um Finanzierung, Energieeffizienz und schlüsselfertige Compliance-Vorlagen, die Kominfo-Prüfungen erfüllen.

Strategische Schritte signalisieren sich wandelnde Prioritäten. Dell hat mit PT Datacomm Hybrid-Cloud-Blueprints für mittelständische Banken entwickelt. NetApp eröffnete ein Servicezentrum in Jakarta, um Supportzeiten zu verkürzen. HPE startete ein Edge-Partnerprogramm für Industrie-4.0-Anlagen. Pure Storage erweiterte seine Reichweite über das Vertriebsnetzwerk von PT Erajaya und bietet Leasing in Rupiah an. Diese Manöver halten den indonesischen Rechenzentrumsspeichermarkt dynamisch und innovationsgeneigt.

Marktführer im indonesischen Rechenzentrumsspeicher

Dell Technologies

Hewlett Packard Enterprise (HPE)

Huawei Technologies

NetApp

Lenovo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Microsoft startete seine Cloud-Region Indonesien-Zentral im Rahmen eines USD-1,7-Milliarden-Programms und verpflichtete sich zu KI-fähigem Speicher, der lokalen Souveränitätsnormen entspricht.

- Mai 2025: Equinix eröffnete JK1 in Jakarta mit 550 Schränken und erneuerbaren Energiekühlungsfunktionen.

- April 2025: STT GDC begann den Bau seines dritten Standorts in Jakarta und erweitert die aggregierte Kapazität für Unternehmensspeicher-Arbeitslasten.

- März 2025: Digital Realty schloss ein Gemeinschaftsunternehmen im Wert von USD 100 Millionen mit Bersama Digital Infrastructure Asia für einen 32-MW-Campus in Jakarta ab.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den indonesischen Speichermarkt für Rechenzentren als den Umsatz, der innerhalb des Landes mit speziell angefertigten und softwaredefinierten Subsystemen, NAS, SAN, DAS, Objekt- und Bandbibliotheken erzielt wird, die in Unternehmens-, Colocation-, Edge- und Hyperscale-Einrichtungen installiert sind, in denen Produktions-, Backup- und Archivierungsworkloads ausgeführt werden.

Externe Festplatten für Client-Geräte, Objektspeicher in der öffentlichen Cloud, der pro Gigabyte abgerechnet wird, und generalüberholte Arrays fallen nicht in unseren Anwendungsbereich.

Überblick über die Segmentierung

- Nach Speichertechnologie

- Netzgebundener Speicher (NAS)

- Storage Area Network (SAN)

- Direkt angeschlossener Speicher (DAS)

- Objekt- und Bandspeicher

- Nach Speichertyp

- Traditionelle Festplattenanordnungen

- All-Flash-Arrays (AFA)

- Hybridspeicher

- Nach Rechenzentrumstyp

- Colocation-Einrichtungen

- Hyperscaler / Cloud-Dienstleister

- Unternehmen und Edge

- Nach Endnutzer

- IT und Telekommunikation

- BFSI

- Regierung und öffentlicher Sektor

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Nach Formfaktor

- Rackgebundene Systeme

- Blade- und modulare Systeme

- Disaggregierte / zusammensetzbare Systeme

- Nach Schnittstelle

- SAS / SATA

- NVMe

- Fibre Channel und iSCSI

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor sprachen mit Speicheranbietern, Colocation-Betreibern, Cloud-Architekten und Entwicklungsingenieuren in Jakarta, Batam und Surabaya. Ihre Einblicke in Preisbereiche für $/TB, NVMe-Durchdringung und kurzfristige Kapazitätspipelines bestätigten sekundäre Erkenntnisse und füllten Datenlücken.

Desk Research

Wir haben die Importwerte für HS-8471 und HS-8473 anhand der Aufzeichnungen des indonesischen Statistikamtes ermittelt, neue Websites anhand der Unterlagen des Ministeriums für Kommunikation und Informatik aufgespürt und die Nachfragesignale der indonesischen Data Center Provider Organization sowie der OJK-Digitalbank-Dashboards ausgewertet. Öffentliche Prospekte, Investorendecks und führende Presseartikel bereicherten die Aufteilung der Anbieter, während kostenpflichtige Quellen wie D&B Hoovers und Dow Jones Factiva die finanzielle Zuordnung verbesserten. Diese Quellen dienen der Veranschaulichung; viele andere offene Datensätze und Zeitschriften haben uns bei unserer Schreibtischarbeit unterstützt.

Marktgrößenbestimmung und -prognose

Wir beginnen mit einem Top-Down-Konstrukt, das den gemeldeten Importwert und die lokale Montageleistung in installierte Terabytes umrechnet, indem wir einen dreijährigen Austauschzyklus verwenden, und überprüfen dann die Gesamtzahlen mit selektiven Bottom-Up-Roll-ups, die aus Stichproben von Rack-Zählungen und Channel-Checks stammen. Zu den wichtigsten Faktoren gehören der Datenverkehr pro Kopf, die Ankündigung von Hyperscale-Investitionen, die Leistungsdichte der Racks, der Flash-Anteil und die Vorschriften zur Datenlokalisierung. Eine multivariate Regression in Kombination mit einer Szenarioanalyse führt zu einer Prognose für die Jahre 2025 bis 2030, die wir im Hinblick auf Auslastungsspielraum und Preisverfall feinabstimmen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand von saisonalen Schwankungen bei den Lieferungen, Wechselkursschwankungen und geprüften Umsätzen der Lieferanten überprüft; Anomalien führen zu raschen erneuten Befragungen. Wir aktualisieren die Modelle jedes Jahr und geben zwischenzeitliche Aktualisierungen heraus, wenn Projekte über 10 MW oder neue Vorschriften die Basislinie wesentlich verändern.

Warum unser Indonesia Data Center Storage Baseline Zuverlässigkeit vorschreibt

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Studien verschiedene Infrastrukturebenen bündeln, Währungen zu unterschiedlichen Daten umrechnen oder pauschale Wachstumsfaktoren anwenden. Laut Mordor Intelligence führt die Verankerung von Zahlen auf überprüfbaren Zolldaten und angekündigten Kapazitätspipelines zu einer ausgewogenen, transparenten Basis, die Kunden nachvollziehen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 0,89 B (2025) | Mordor Intelligence | - |

| USD 0,78 B (2022) | Regionale Beratung A | Verwendet das Basisjahr 2022 und den linearen CAGR ohne Live-Projektverfolgung |

| USD 1,45 B (2023) | Globale Unternehmensberatung B | Misst den gesamten Rechenzentrumsstapel und bläht den Wert auf |

| USD 2,39 B (2024) | Industrie Zeitschrift C | Erfasst die Investitionskosten und nicht die Speichereinnahmen |

Diese Vergleiche zeigen, dass unsere Zahlen den Entscheidungsträgern einen reproduzierbaren Ausgangspunkt bieten, sobald der Umfang und die Wahl der Variablen normalisiert sind.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indonesischen Rechenzentrumsspeichermarkts?

Der Markt steht im Jahr 2026 bei USD 1,02 Milliarden und soll bis 2031 USD 2,02 Milliarden erreichen.

Welche Speichertechnologie wächst in Indonesien am schnellsten?

Netzgebundener Speicher (NAS) wächst bis 2031 mit einer CAGR von 14,78 % aufgrund der Nachfrage verteilter Unternehmen.

Wie schnell expandieren All-Flash-Arrays?

All-Flash-Arrays verzeichnen eine CAGR von 15,12 %, da Organisationen Latenz und Energieeffizienz priorisieren.

Welche Region innerhalb Indonesiens hält den größten Anteil an der Rechenzentrumsspeicherkapazität?

Groß-Jakarta hält den größten Anteil aufgrund dichter Konnektivität, zuverlässiger Stromversorgung und der Nähe zu Unterseekabeln.

Was sind die wichtigsten Hemmnisse für das Marktwachstum?

Hohe Anfangsinvestitionen, Fachkräftemangel, Netzstrominstabilität und Umweltrisiken mindern insgesamt die prognostizierte CAGR.

Seite zuletzt aktualisiert am: