Größe und Marktanteil des indischen Uhrenmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

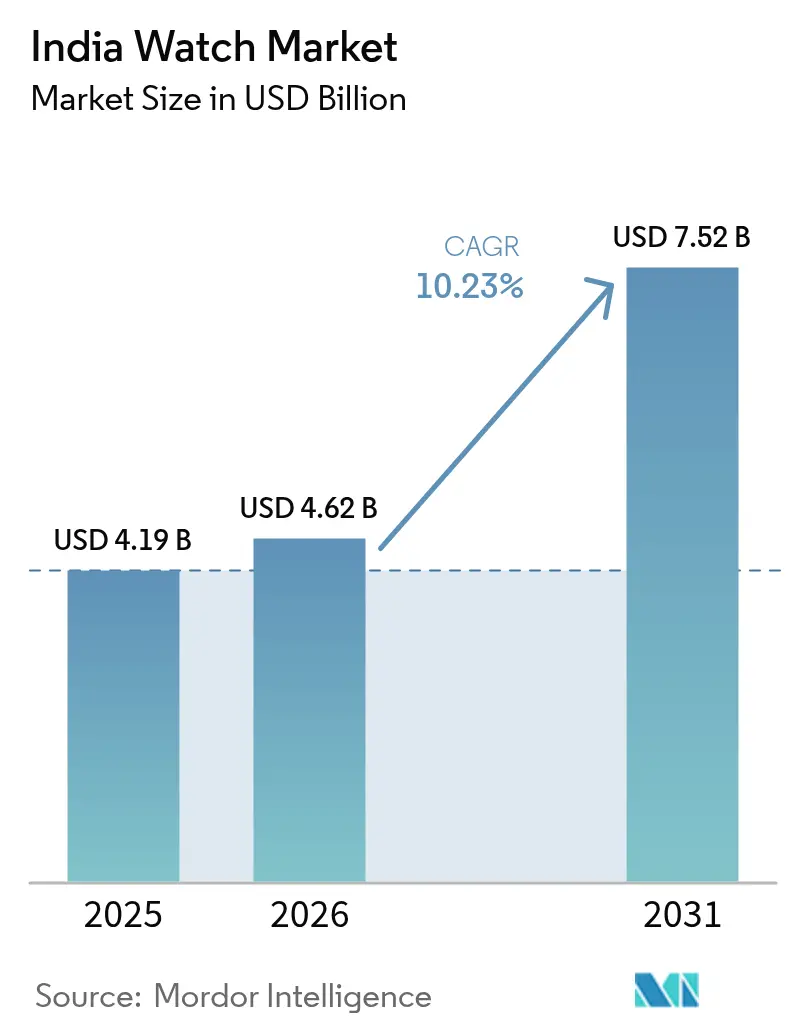

| Marktgröße im Basisjahr (2025) | 4.19 Milliarden US-Dollar |

| Marktgröße (2026) | 4.62 Milliarden US-Dollar |

| Marktgröße (2031) | 7.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.23% CAGR |

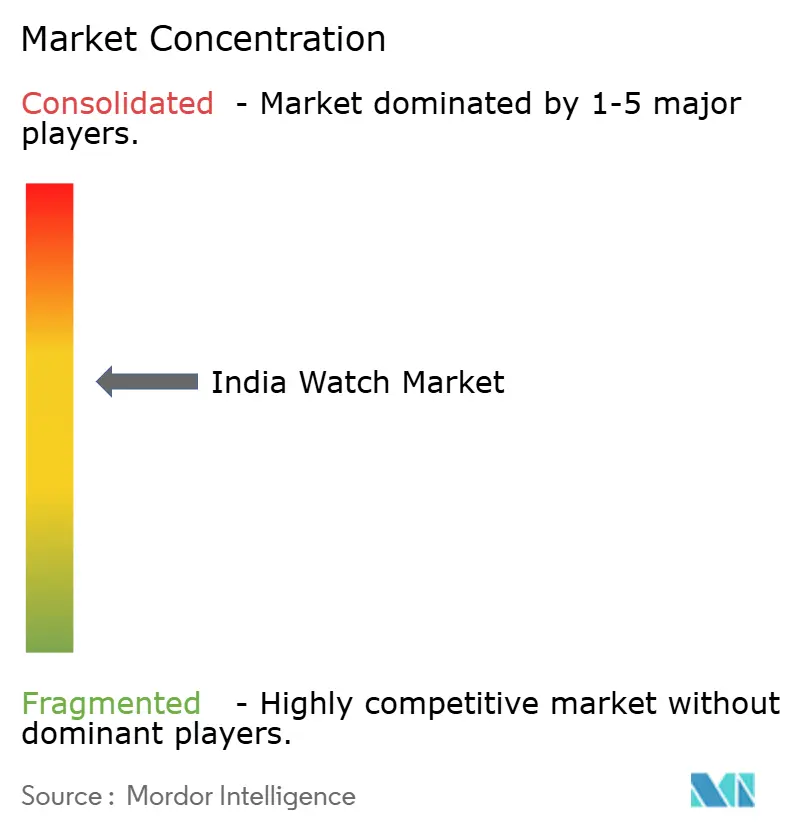

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Uhrenmarktes durch Mordor Intelligence

Die Größe des indischen Uhrenmarktes wird im Jahr 2026 auf USD 4,62 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 4,19 Milliarden, mit Prognosen für 2031 von USD 7,52 Milliarden, was einem Wachstum von 10,23 % CAGR über den Zeitraum 2026–2031 entspricht. Während die Nachfrage nach traditionellen Quarz- und Analoguhren anhält, legt ein wachsendes Segment von Smartwatch-Nutzern zunehmend Wert auf Gesundheits-Tracking-Funktionen wie Herzfrequenzüberwachung, Schlafüberwachung und Fitness-Tracking. Während einheimische Marken aufgrund ihrer Erschwinglichkeit und weit verbreiteten Verfügbarkeit bei den Stückverkäufen führend sind, gewinnen internationale Premiummarken stetig an Boden, unterstützt durch sinkende Einfuhrzölle auf Schweizer Uhren, die Luxusuhren für indische Verbraucher zugänglicher machen. Die Einkaufslandschaft wandelt sich erheblich, da die digitale Affinität der Generation Z einen Anstieg der Online-Entdeckung, des Vergleichs und des Kaufs von Uhren über E-Commerce-Plattformen und soziale Medienkanäle antreibt. Gleichzeitig lenken staatliche Anreize für Wearable-Komponenten, wie produktionsgebundene Anreizprogramme (PLI-Programme), neue Investitionen in lokale Produktionszentren, fördern Innovationen und steigern die Produktionskapazität[1]Quelle: Presseinformationsbüro," PLI-Programme: Gestaltung des industriellen Wachstums Indiens", pib.gov.in. Diese Entwicklungen unterstreichen die strategische Bedeutung des indischen Uhrenmarktes für globale und einheimische Akteure, da er sich als wichtiger Wachstumstreiber im Sektor der Wearable-Technologie etabliert.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp beherrschten Quarz-/Analoguhren im Jahr 2025 einen Marktanteil von 56,45 % am indischen Uhrenmarkt, während Smartwatches voraussichtlich bis 2031 mit einer CAGR von 8,78 % wachsen werden.

- Nach Endverbraucher hielten Männer im Jahr 2025 einen Anteil von 57,68 % der Nachfrage; der Frauenanteil soll zwischen 2026 und 2031 mit einer CAGR von 9,16 % am schnellsten wachsen.

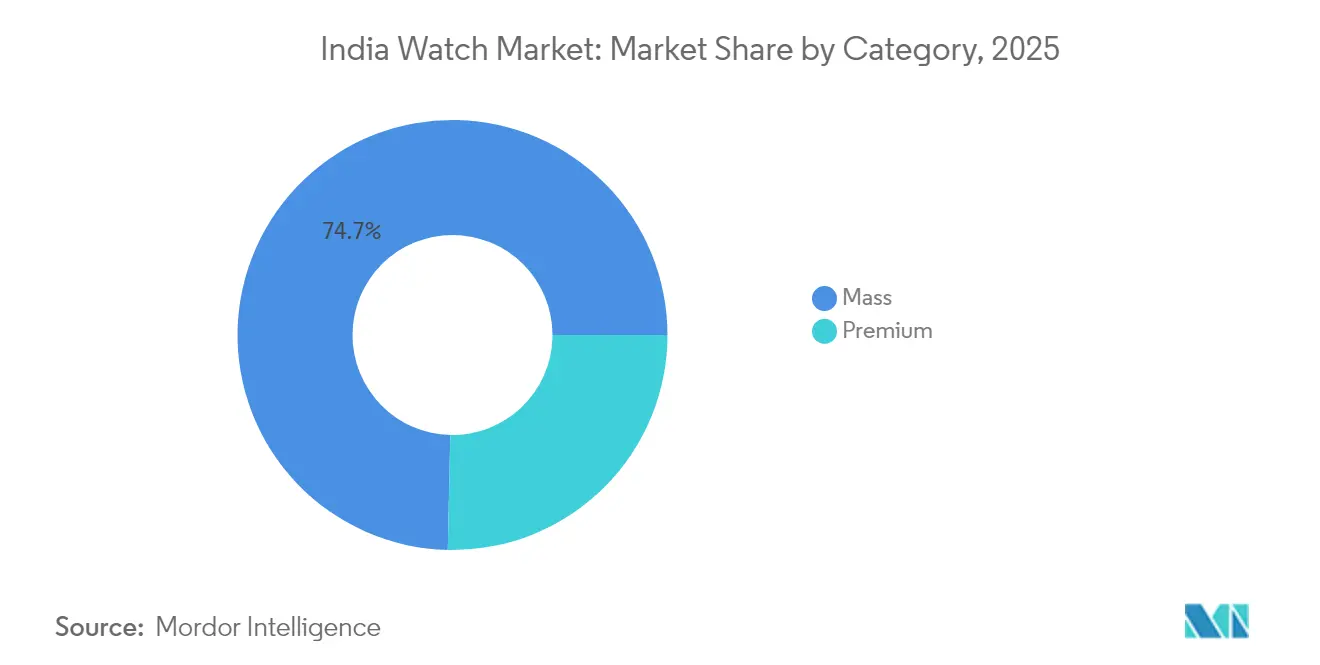

- Nach Kategorie erfassten Massenmarkterangebote im Jahr 2025 74,65 % des Umsatzes, während Premiummodelle im gleichen Zeitraum voraussichtlich mit einer CAGR von 8,53 % steigen werden.

- Nach Vertriebskanal hielt der Offline-Einzelhandel im Jahr 2025 einen Anteil von 77,72 %; der Online-Einzelhandel soll bis 2031 eine CAGR von 9,12 % erzielen, angetrieben von Verbrauchern in Metropolen und Städten der zweiten Kategorie.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Uhrenmarktes

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei erschwinglichen Smartwatches und Produktionsanreize | +2.1% | Maharashtra, Karnataka, Gujarat | Mittelfristig (2–4 Jahre) |

| Steigende Kaufkraft und Premiumisierung | +1.8% | Maharashtra, Delhi-NCR, Karnataka | Langfristig (≥ 4 Jahre) |

| Expansion des Online-Einzelhandels und Omni-Channel-Strategien | +1.5% | Landesweite städtische Korridore | Kurzfristig (≤ 2 Jahre) |

| Modebewusstsein der Jugend und Kooperationen | +1.3% | Generation-Z-Cluster in Metropolen | Mittelfristig (2–4 Jahre) |

| PLI-getriebene Lokalisierung von Komponenten | +0.9% | Tamil Nadu, Karnataka, Gujarat | Langfristig (≥ 4 Jahre) |

| Partnerschaften mit Krankenversicherungen | +0.7% | Großstädte mit organisierter Gesundheitsversorgung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei erschwinglichen Smartwatches und inländische Produktionsanreize

Produktionsgebundene Anreize haben Auftragsfertigern den Markteintritt ermöglicht, was zu einem bemerkenswerten Anstieg der inländischen Smartwatch-Montage geführt hat – von 4 % der Lieferungen im dritten Quartal 2022 auf beeindruckende 82 % im dritten Quartal 2023. Diese Anreize haben die Eintrittsbarrieren erheblich gesenkt und Hersteller dazu ermutigt, ihre Betriebe lokal auszubauen. Investitionen in Displays, Akkupacks und gedruckte Schaltungsplatinen, die durch Subventionen gestärkt werden, stärken die lokale Lieferkette. Diese Entwicklung schafft eine positive Rückkopplungsschleife, die sowohl die Skalierung als auch die Preiswettbewerbsfähigkeit verbessert und gleichzeitig Innovation und Kosteneffizienz im Ökosystem fördert. Allerdings hat der Erfolg von Modellen im ultraniederen Preissegment zu einem Rückgang der durchschnittlichen Verkaufspreise um mehr als 60 % über drei Jahre geführt. Dieser Trend unterstreicht die Dringlichkeit für Marken, Verbraucher zu Geräten im mittleren und Premiumsegment zu lenken, um Rentabilität und Marktwachstum aufrechtzuerhalten. Marken wie Fire-Boltt, Noise und boAt haben lokale Produktionsvereinbarungen genutzt und dabei ihre Volumenführerschaft behalten, während sie auch in Produkte mit höheren Margen vorgedrungen sind. Diese Marken experimentieren mit Produktdifferenzierung und Premiumfunktionen, um eine breitere Verbraucherbasis anzusprechen. Infolgedessen werden die Kostendynamiken des indischen Uhrenmarktes für multinationale Komponentenlieferanten, die lokalisierte Betriebe anstreben, zunehmend attraktiver, was die globale Wettbewerbsfähigkeit des Marktes weiter stärkt.

Steigende Kaufkraft und Premiumisierung von Analog- und Luxusuhren

Wohlhabende Käufer in Metropolen und Städten der ersten Kategorie tendieren zunehmend zu Premium-Analog- und Hybriduhren, beflügelt durch steigende Haushaltseinkommen. Im Jahr 2023 stiegen die Importe von Schweizer Uhren im Vergleich zu 2021 um 39,5 %, was die aufgestaute Nachfrage unterstreicht, die entsteht, wenn wohlhabende Verbraucher klarere Preiseinblicke und Zugang zu bequemen Zahlungsmethoden erhalten. Dieses Wachstum verdeutlicht die zunehmende Präferenz für hochwertige Luxusuhren unter Indiens wohlhabender Bevölkerung, getrieben von ihrem Wunsch nach Exklusivität und Statussymbolen. Unterdessen florieren inländische Boutique-Marken, die gekonnt traditionelles indisches Kunsthandwerk mit zeitgenössischer Mechanik verbinden und eine Nische rund um den Preispunkt von INR 100.000 erschließen. Diese Marken nutzen Indiens reiches Erbe handwerklicher Fähigkeiten, um einzigartige Angebote zu schaffen, die sowohl inländische als auch internationale Käufer ansprechen. Mit einer schrittweisen Abschaffung der 20-prozentigen Zölle auf Schweizer Uhren über die nächsten sieben Jahre werden die Einzelhandelspreise voraussichtlich sinken. Diese Veränderung soll die Verbraucherbasis im oberen Preissegment verbreitern und den indischen Uhrenmarkt weiter in Richtung Premiumangebote kippen, was Luxusuhren einem breiteren Publikum zugänglich macht.

Expansion des Online-Einzelhandels und Omni-Channel-Strategien

Dieser Anstieg lässt sich auf durch soziale Medien getriebene Entdeckungen, die Bequemlichkeit von Ein-Klick-Zahlungen und schnelle Logistik auf der letzten Meile zurückführen, die alle die traditionellen Hürden beim Kauf von Uhren abgebaut haben. Diese Plattformen haben es Marken auch ermöglicht, ein breiteres Publikum zu erreichen und personalisierte Empfehlungen sowie gezielte Marketingkampagnen anzubieten, die auf unterschiedliche Verbraucherpräferenzen eingehen. In Anerkennung der Bedeutung von Vertrauen und Kundendienst nach dem Kauf bauen Marken nun eine stärkere physische Präsenz in Städten der zweiten und dritten Kategorie auf. Dieser Schritt berücksichtigt den Wunsch der Verbraucher nach einem reibungslosen Übergang vom Stöbern in digitalen Katalogen zum haptischen Anprobieren, was besonders auf Märkten von Bedeutung ist, wo die physische Interaktion mit Produkten das Vertrauen in Kaufentscheidungen stärkt. Einstellungstrends im Einzelhandel unterstreichen diesen Wandel zusätzlich: Im Jahr 2024 konzentrierte sich mehr als die Hälfte der Senior-Neubesetzungen auf die Omni-Channel-Integration. Dazu gehören die Harmonisierung von Lieferkettendaten und die Verbesserung digitaler In-Store-Erlebnisse, um sicherzustellen, dass der indische Uhrenmarkt globalen Einzelhandels-Benchmarks entspricht und gleichzeitig den sich wandelnden Erwartungen moderner Verbraucher gerecht wird.

Modebewusstsein der Jugend und Markenkooperationen

Mit einer Kohorte von 377 Millionen Menschen priorisiert die Generation Z Authentizität, Inklusivität und gemeinschaftsorientierte Narrative. Der inländische Akteur Sylvi nutzt diese Werte und bringt limitierte Auflagen zu Preisen unter INR 2.000 auf den Markt, die durch Countdowns in sozialen Medien schnell ausverkauft sind und die Macht digitaler Plattformen nutzen, um Dringlichkeit und Exklusivität zu erzeugen. Timex' Initiative „Waste More Time” und Fire-Boltt's Allianzen mit Musikfestivals unterstreichen die Dominanz von erlebnisorientiertem Marketing gegenüber traditionellen Prominenten-Empfehlungen bei der Ansprache jüngerer Zielgruppen. Diese Kampagnen konzentrieren sich auf die Schaffung unvergesslicher Erlebnisse und die Förderung emotionaler Bindungen, die bei den Präferenzen der Generation Z tief verankert sind. Dies schafft eine Rückkopplungsschleife: Virale Kooperationen führen zu sofortigen Verkaufsspitzen, was etablierte Akteure dazu drängt, Design-Updates zu beschleunigen und individuelle Farboptionen einzuführen, wodurch ihre Bindung an den indischen Uhrenmarkt vertieft und die anhaltende Relevanz in einem wettbewerbsintensiven Umfeld gesichert wird.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Margenverengung durch sinkende durchschnittliche Verkaufspreise | -1.4% | Landesweites Budgetsegment | Kurzfristig (≤ 2 Jahre) |

| Marktsättigung und längere Ersatzzyklen | -1.1% | Städtische Zentren mit hoher Durchdringung | Mittelfristig (2–4 Jahre) |

| Gefälschte und grau importierte Analoguhren | -0.8% | Große Metropolen und Grenzstaaten | Mittelfristig (2–4 Jahre) |

| Begrenzte inländische Kompetenz in mechanischen Uhrwerken | -0.5% | Nationales Premiumsegment für Analoguhren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Margenverengung durch sinkende durchschnittliche Verkaufspreise bei Smartwatches

Im vergangenen Jahr sanken die durchschnittlichen Verkaufspreise für Budget-Wearables von USD 21 auf USD 18,8, was die Bruttomargen verknappte, obwohl die Inputkosten für Sensoren und Speicher nur geringfügig zurückgingen. Preisbewusste Käufer betrachten Geräte unter INR 1.000 nun eher als Wegwerfartikel denn als unverzichtbare Gegenstände. Dieser Wandel hat zu weniger Wiederholungskäufen und größeren Bedenken hinsichtlich veralteter Lagerbestände geführt, da diese kostengünstigen Geräte häufig die langfristigen Erwartungen der Verbraucher in Bezug auf Langlebigkeit und Funktionalität nicht erfüllen. Als Reaktion darauf richten Marken ihre Marketinganstrengungen auf Produkte mit einem Preis über INR 20.000 aus und betonen dabei klarere Wertversprechen, verbesserte Akkulaufzeiten und regulierte Gesundheitsmetriken. Durch die Ausrichtung auf dieses Premiumsegment versuchen Unternehmen, eine anspruchsvollere Kundenbasis zu gewinnen, die bereit ist, in zuverlässige und funktionsreiche Geräte zu investieren, und damit letztlich die Rentabilität im indischen Uhrenmarkt wiederherzustellen.

Marktsättigung und längere Ersatzzyklen

Zum ersten Mal verzeichnete Indiens Wearable-Markt einen Rückgang, der auf Verbraucherermüdung und verlängerte Ersatzzyklen zurückzuführen ist. Im zweiten Quartal 2024 sanken die Lieferungen im Jahresvergleich um 10 % auf insgesamt 25,9 Millionen Einheiten. Das Smartwatch-Segment trug die Hauptlast und brach um 27,4 % auf 9,3 Millionen Einheiten ein. Dieser Abschwung signalisiert eine Marktreife und eine zunehmende Selektivität unter den Verbrauchern, da diese den Wert und den Nutzen neuer Käufe immer kritischer bewerten. Die Lieferungen von Apple, die um 57 % zurückgingen, verdeutlichen die Herausforderungen des verlängerten Ersatzzyklus, da Nutzer nun länger an ihren Geräten festhalten als zuvor und von traditionellen Upgrade-Mustern abweichen. Diese Sättigung wird durch einen Mangel an Innovation im Budgetsegment noch verstärkt, wobei Verbraucher eindeutige Funktionen gegenüber bloßem Preiswettbewerb bevorzugen. Darüber hinaus spiegelt die Verlangsamung des Marktes eine Verhaltensänderung bei den Verbrauchern wider, bei der Käufer vorsichtiger und überlegter in ihren Ausgaben sind, insbesondere in einem wettbewerbsintensiven Umfeld mit begrenzter Differenzierung. Analysten prognostizieren anhaltende Hürden im gesamten Jahr 2024, wobei eine mögliche Erholung von neuen Modelleinführungen in der Festsaison und bedeutenden technologischen Fortschritten abhängt, die Verbraucher zum Gerätewechsel bewegen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Smartwatch-Innovation treibt Wachstum an

Im Jahr 2025 beherrschen Quarz- und Analoguhren mit einem dominanten Anteil von 56,45 % den indischen Uhrenmarkt. Diese anhaltende Präferenz unterstreicht eine tief verwurzelte kulturelle Verbundenheit mit traditionellen Uhren, insbesondere in formellen und beruflichen Kontexten. Ältere Verbraucher und Berufstätige in etablierten Branchen, in denen klassische Stile vorherrschen, bevorzugen weiterhin diese Uhren. Geschätzt für ihre Zuverlässigkeit, Handwerkskunst und zeitlose Ästhetik ergänzen diese Uhren formelle Kleidung nahtlos. Das Segment erlebt einen Premiumisierungsschub, der durch einen Anstieg der Schweizer Uhrenimporte um 39,5 % belegt wird und eine wachsende Verbrauchernachfrage nach Luxus und Qualität signalisiert. Darüber hinaus nutzen inländische Luxusmarken wie die Bangalore Watch Company kulturelle Nuancen, um hochwertige Analogangebote zu schaffen, die anspruchsvolle Käufer ansprechen.

Auf der anderen Seite sind Smartwatches die am schnellsten wachsenden Produkte des Marktes und weisen eine robuste durchschnittliche jährliche Wachstumsrate (CAGR) von 8,78 % auf, die bis 2031 prognostiziert wird. Dieser Anstieg wird vor allem durch die zunehmende Einführung von Gesundheitsüberwachungsfunktionen und eine ausgeprägte Neigung zur Wearable-Technologie unter jungen Menschen angetrieben. Eine deutliche Markttrennung zeichnet sich ab: Hochwertige Smartwatches mit einem Preis über Rs 20.000 verzeichnen ein beeindruckendes Jahreswachstum von 147 %, angetrieben durch ihre fortschrittlichen Gesundheits-Tracking- und KI-Funktionen. Der Trend wird durch Googles Pixel Watch 3 verkörpert, die zu einem Preis von Rs 39.900 bis Rs 43.900 eingeführt wurde und den Wandel hin zu hochwertigen, funktionsreichen Geräten zeigt. Samsungs Galaxy-Uhren, gestärkt durch jüngste behördliche Genehmigungen für Blutdruck- und EKG-Überwachung, unterstreichen, wie hochmoderne Gesundheitsfunktionen nicht nur Premium-Preisgestaltung rechtfertigen, sondern auch Innovationen vorantreiben. Im Gegensatz dazu stehen Budget-Smartwatches vor großen Herausforderungen bei der Gewinnung von Verbrauchervertrauen, da ihr wahrgenommener geringer Wert ihre Marktreichweite trotz wettbewerbsfähiger Preisgestaltung einschränkt.

Nach Endverbraucher: Frauensegment gewinnt an Dynamik

Im indischen Uhrenmarkt dominieren Herrenuhren mit einem Anteil von 57,68 %. Diese Dominanz wird der Wahrnehmung von Uhren als wesentliche Accessoires und Statussymbole unter indischen Männern zugeschrieben. Urbanisierung und steigende verfügbare Einkommen in großen Städten haben die Nachfrage intensiviert, insbesondere nach Marken, die Stil nahtlos mit Technologie verbinden. Während viele Männer traditionelle Analoguhren wegen ihrer klassischen Anziehungskraft bevorzugen, gibt es einen bemerkenswerten Wandel hin zu Smartwatches, die für ihre Fitness-Tracking-Funktion und berufliche Nützlichkeit geschätzt werden. Der Einfluss von Prominenten-Empfehlungen, gekoppelt mit prominenten digitalen Kampagnen, hat das männliche Engagement weiter gefestigt. Da der Premiumisierungstrend anhält, ist das Männersegment darauf ausgerichtet, die Führung zu übernehmen, geprägt durch sich wandelnde Modevorstellungen und sich entwickelnde Arbeitskulturen.

Unterdessen ist das Frauensegment, obwohl kleiner, das am schnellsten wachsende und expandiert mit einer beeindruckenden Rate von 9,16 %. Dieser Anstieg ist eng mit gesellschaftlichen Veränderungen verbunden, da immer mehr Frauen in die Arbeitswelt eintreten und berufliche Karrieren aufbauen. Im Jahr 2024 sind etwa 41 % der Frauen in Indien Teil der Erwerbsbevölkerung – eine bedeutende demografische Gruppe, die die Nachfrage nach eleganten und funktionellen Uhren antreibt. Als Reaktion darauf kuratieren Marken Designs und Funktionen, die dem dynamischen Lebensstil von Frauen entsprechen. Das Aufkommen digitaler Plattformen und des E-Commerce hat das Einkaufen für Frauen revolutioniert und bietet Bequemlichkeit und eine personalisierte Note. Da Frauen zunehmend Haushaltskaufentscheidungen beeinflussen und Produkte suchen, die ihre Bestrebungen widerspiegeln, unterstreicht das schnelle Wachstum dieses Segments seine entscheidende Rolle in Indiens Uhrenindustrie.

Nach Kategorie: Premiumsegment trotzt Markttrends

Im Jahr 2025 dominieren Uhren mit einem Preis unter ₹10.000 den indischen Uhrenmarkt und machen 74,65 % der gesamten Stückverkäufe aus. Dieses Segment profitiert von Erschwinglichkeit, breiter Zugänglichkeit und starker Markenpräsenz in städtischen und halbstädtischen Gebieten. Da der Wettbewerb jedoch zunimmt und die Gewinnmargen schrumpfen, beginnt die Wachstumsrate in diesem Segment zu sinken. Marken, die auf preisbewusste Verbraucher abzielen, innovieren, um ihren Vorsprung zu halten, und führen Funktionen ein, die typischerweise mit Premiumuhren assoziiert werden, wie Keramiklünetten, AMOLED-Displays und NFC-Zahlungsfähigkeiten. Diese „erschwinglichen Premium”-Angebote sollen die Lücke zwischen Einstiegs- und Mittelklasse-Kategorien schließen. Ihr langfristiger Erfolg hängt jedoch von zuverlässigem Kundendienst nach dem Kauf und regelmäßigen Software-Updates ab, die für die Förderung der Kundenbindung in einem gesättigten Markt entscheidend sind.

Indiens Premiumuhrensegment, das sowohl mechanische Luxusuhren als auch hochwertige smarte Wearables umfasst, verzeichnet das stärkste Wachstum mit prognostizierten 8,53 % CAGR. Dieser Boom wird durch steigende Kaufkraft und einen Kulturwandel hin zu Selbstgeschenken und Lifestyle-Verbesserungen angetrieben. Bis 2031 soll der Premiumuhrenmarkt USD 1,25 Milliarden übersteigen, gestützt durch Faktoren wie gesenkte Zölle und das Aufkommen von Erlebnisboutiquen in gehobenen Vierteln. Während „erschwingliche Premium”-Marken um Aufmerksamkeit durch Funktionen wetteifern, betonen renommierte Schweizer Marken Erbe, Handwerkskunst und Exklusivität und sichern so eine anhaltend starke Nachfrage unabhängig vom Preis. Ihre limitierten Produktionsauflagen und überzeugenden Markengeschichten erheben diese Uhren zu einem Statussymbol. Da eine wachsende Zahl indischer Verbraucher Luxus als Teil ihrer Identität betrachtet, ist das Premiumsegment darauf ausgerichtet, seinen Marktanteil und seine kulturelle Resonanz zu stärken.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Im Jahr 2025 erfasste der Offline-Einzelhandel mit einem Anteil von 77,72 % den Großteil der Ausgaben im indischen Uhrenmarkt. Viele Käufer bevorzugen stationäre Geschäfte, da sie die Möglichkeit schätzen, Uhren zu inspizieren, Passform und Tragekomfort zu testen und sofortige Bandjustierungen vorzunehmen. Die Attraktivität des Offline-Kanals wird durch die Option des sofortigen Batteriewechsels und die direkte Interaktion mit dem Verkaufspersonal weiter gestärkt. Hauptstraßengeschäfte, Multitmarken-Showrooms und Mall-Kioske bedienen unterschiedliche Budgets und gewährleisten eine breite Zugänglichkeit. Dieses Segment profitiert von Impulskäufen, die durch persönliche Produktvorführungen und Aktionsangebote angetrieben werden. Während andere Kanäle Wachstum verzeichnen, festigt die umfangreiche physische Präsenz und der unmittelbare Service des Offline-Einzelhandels seine Schlüsselrolle im Markt für die absehbare Zukunft.

Online-Uhrenverkäufe nehmen zu, mit Prognosen einer robusten CAGR von 9,12 %. Funktionen wie Live-gestreamte Demos, Same-Day-Delivery und flexible zinsfreie Ratenzahlungssysteme steigern die Attraktivität digitaler Käufe, insbesondere für Erstkäufer. Bis 2031 soll der E-Commerce etwa ein Drittel der Ausgaben für Uhren beanspruchen und damit seinen aktuellen Anteil effektiv verdoppeln. Dieses Wachstum wird durch innovative Omni-Channel-Strategien vorangetrieben, darunter QR-Code-Scan-and-Buy an Kiosken, Click-and-Collect in Wohngebieten und Apps, die Servicebuchungen mit Cloud-Garantieverläufen verbinden. Marken, die in diesem Bereich erfolgreich sind, sind jene, die eine reibungslose Reise zwischen Online- und Offline-Interaktionen gestalten und dabei sowohl Bequemlichkeit als auch Vertrauen fördern. Da eine wachsende Zahl von Verbrauchern dieses Hybridmodell annimmt, ist der Online-Einzelhandel darauf ausgerichtet, von einer bloßen Herausfordererposition zu einer entscheidenden Kraft zu werden, die das Momentum des Uhrenmarktes antreibt.

Geografische Analyse

Maharashtra, das 31 % der gesamten ausländischen Direktinvestitionen anzieht, ist das führende Konsumzentrum, gefolgt von Karnataka mit 20 %, hauptsächlich aufgrund des IT-fokussierten Bangalores auf vernetzte Wearables. Die Top-Fünf werden durch Gujarat, Delhi-NCR und Tamil Nadu vervollständigt, die alle eine robuste Präsenz von Einkaufszentren und Luxusmarken-Outlets aufweisen. Diese Bundesstaaten repräsentieren gemeinsam einen bedeutenden Anteil am indischen Uhrenmarkt, der bereits die Marke von USD 2 Milliarden überschritten hat. Das Wachstum findet jedoch zunehmend seinen Weg in Städte der zweiten Kategorie, angetrieben durch steigende Verbrauchernachfrage und expandierende Einzelhandelsnetze.

Kleinere Städte, die 60 % des nationalen BIP beitragen, entwickeln sich zu bevorzugten Zielen für die Expansion von Flaggschiffgeschäften. Dieser Wandel wird durch bessere Straßenanbindung, steigende Kaufkraft und die Bestrebungen einer aufstrebenden Mittelklasse angetrieben. Initiativen wie das staatliche Programm „Digital India” beschleunigen den Breitbandzugang und ermöglichen E-Commerce-Plattformen, Post-Purchase-Services effizient von zentralisierten Knotenpunkten aus zu verwalten. Solche Infrastrukturfortschritte überbrücken die Stadt-Land-Kluft, wobei Städte wie Indore und Coimbatore Smartwatch-Adoptionsraten aufweisen, die nur 15 Prozentpunkte unter dem Metropolendurchschnitt liegen. Diese Entwicklungen deuten auf eine wachsende Akzeptanz von Technologie und einen Wandel im Verbraucherverhalten in Nicht-Metropolregionen hin.

Regionale Geschmäcker variieren: Während nördliche Regionen das Verschenken von Analoguhren zu Feierlichkeiten bevorzugen, tendieren südliche Technologiezentren stärker zu sensorbestückten Wearables. In Kerala unterstreichen Beschlagnahmungen von Fälschungen an Küstenhäfen die Durchsetzungshürden und stellen ein Risiko für das Vertrauen in echte Vertriebskanäle dar, wenn sie nicht behoben werden. Positiv ist zu vermerken, dass die lokalisierten Produktionszentren in Tamil Nadu und Karnataka, gestützt durch qualifizierte Arbeitskräfte und Hafenzugang, geschickt auf sich entwickelnde Nachfragetrends mit reduzierten Durchlaufzeiten reagieren. Diese Cluster steigern nicht nur die Produktionseffizienz, sondern positionieren die Regionen auch als wichtige Beiträger zum Wachstum des inländischen Wearable-Marktes.

Wettbewerbslandschaft

Im indischen Uhrenmarkt herrscht eine moderate Konzentration. Allerdings haben diese inländischen Branchenführer in den breiteren Armbanduhr-Kategorien keine dominierende Führungsposition erlangt. Um Wettbewerber zu übertreffen, setzen diese Akteure auf schnelle Produkteinführungen, durch Influencer getriebenes Marketing und einen vertikal integrierten Montageansatz. Internationale Unternehmen passen sich indes an, indem sie Preispunkte anpassen, Omni-Channel-Partnerschaften eingehen und Funktionen wie integrierte UPI-Zahlungen einbinden, die speziell auf den indischen Markt zugeschnitten sind. Diese strategische Lokalisierung ermöglicht es globalen Marken, in einem Markt wettbewerbsfähig zu bleiben, in dem inländische Akteure schnell an Boden gewinnen.

Strategische Manöver verdeutlichen eine Marktspaltung: Dixon Technologies investiert beträchtliche USD 600 Millionen in die Display-Fertigung, was auf eine Strategie für eine stärkere vorgelagerte Kontrolle und die Verringerung der Importabhängigkeit hindeutet. Dieser Schritt steht im Einklang mit dem staatlichen Bestreben nach Selbstständigkeit in der Fertigung. Im Gegensatz dazu eröffnen Luxusmarken Panerai und U-BOAT Boutiquen, mit dem Ziel, eine Premium-Kundschaft zu gewinnen und zu pflegen, indem sie exklusive, hochwertige Erlebnisse bieten. Auf der Technologiefront sticht Samsung hervor, indem das Unternehmen Gesundheitsfunktionen in den Vordergrund stellt und Merkmale wie EKG- und Blutdruckmessung nutzt, um gesundheitsbewusste Verbraucher anzusprechen. Bemerkenswert ist eine Marktlücke: Sicherheits-Wearables für Kinder und Monitore für die Altenpflege bleiben von etablierten Akteuren weitgehend unerschlossen, resonieren jedoch mit Indiens demografischen Trends. Diese Segmente bieten erhebliche Wachstumschancen, insbesondere da das Bewusstsein für persönliche Sicherheit und Altenpflege weiter zunimmt.

Mit Blick auf die Zukunft wird der Erfolg von der lokalen Beschaffung von Komponenten, der Gewährleistung des Datenschutzes für gesundheitsbezogene Metriken und der Implementierung von Treueprogrammen abhängen, die In-App-Interaktionen incentivieren. Die Akteure, die Ökosystem-Loyalität nahtlos mit Hardware-Fortschritten verbinden können, sind gut positioniert, um die Zukunft des indischen Uhrenmarktes im nächsten Jahrzehnt zu gestalten. Darüber hinaus werden Unternehmen, die aufkommende Verbraucherbedürfnisse wie Sicherheit und Gesundheitsüberwachung ansprechen und dabei die Erschwinglichkeit wahren, voraussichtlich einen Wettbewerbsvorteil in diesem sich entwickelnden Markt erlangen.

Marktführer der indischen Uhrenindustrie

Casio Computer Co. Ltd.

The Tata Group (Titan Company)

Fire-Boltt

Noise

BoAt (Imagine Marketing)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Casio India stellte seine neueste Reihe lokal produzierter Uhren vor und rollte sie landesweit aus. Diese Markteinführung markierte einen bedeutenden Schritt für das Unternehmen zur Stärkung seiner Präsenz auf dem indischen Markt durch den Fokus auf lokale Fertigung zur Befriedigung regionaler Präferenzen und Anforderungen.

- Juli 2025: CMF, ein Marktteilnehmer, präsentierte seine neueste Smartwatch, die Watch 3 Pro, mit einem 1,43-Zoll-AMOLED-Display. Diese Markteinführung erstreckte sich nicht nur auf Indien, sondern auch auf das Vereinigte Königreich und Europa. Die Watch 3 Pro bietet Funktionen, die typischerweise in höherwertigen Modellen zu finden sind, wie Dual-Band-GPS, KI-gestützte Trainingsauswertungen und integrierte ChatGPT-Unterstützung.

- Juli 2025: Samsung stellte seine Galaxy Watch 8 vor, die mit einem robusteren Design und Galaxy KI ausgestattet ist. Die Uhr ist in zwei Größen erhältlich: eine 44-mm-Variante mit einem 1,47-Zoll-Super-AMOLED-Bildschirm und eine 40-mm-Version mit einem 1,34-Zoll-Display.

- September 2024: Apple debütierte mit der Apple Watch Series 10 und der Apple Watch SE. Die neuen Modelle sind mit Schlafapnoe-Benachrichtigungen, beschleunigtem Laden, Wassertiefe- und Temperatursensoren sowie erweiterten Gesundheitseinblicken aus watchOS 11 ausgestattet.

Berichtsumfang des indischen Uhrenmarktes

Eine Uhr ist ein tragbares Zeitmessgerät, das von einer Person getragen oder mitgeführt werden soll. Der indische Uhrenmarkt ist nach Produkttyp, Vertriebskanal und Endverbraucher segmentiert. Nach Produkttyp ist der Markt in Quarz-, Digital- und Smartwatches unterteilt. Nach Vertriebskanal ist der Markt in Online-Einzelhandelsgeschäfte und Offline-Einzelhandelsgeschäfte unterteilt. Offline-Einzelhandelsgeschäfte sind weiter in Fachgeschäfte, Supermärkte/Verbrauchermärkte und sonstige Offline-Einzelhandelsgeschäfte untergliedert. Nach Endverbraucher ist der indische Uhrenmarkt in Frauen, Männer und Unisex segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (in USD Millionen) ermittelt.

| Quarz-/Analoguhren |

| Digitaluhren |

| Smartwatches |

| Männer |

| Frauen |

| Kinder |

| Premium |

| Massenmarkt |

| Online-Einzelhandelsgeschäfte |

| Offline-Einzelhandelsgeschäfte |

| Nach Produkttyp | Quarz-/Analoguhren |

| Digitaluhren | |

| Smartwatches | |

| Nach Endverbraucher | Männer |

| Frauen | |

| Kinder | |

| Nach Kategorie | Premium |

| Massenmarkt | |

| Nach Vertriebskanal | Online-Einzelhandelsgeschäfte |

| Offline-Einzelhandelsgeschäfte |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der indische Uhrenmarkt bis 2031 sein?

Es wird prognostiziert, dass er USD 7,52 Milliarden erreichen wird, mit einer CAGR von 10,23 % ab 2026.

Welches Produktsegment wächst am schnellsten?

Smartwatches weisen mit einer CAGR von 8,78 % bis 2031 die höchste Wachstumsaussicht auf.

Welche Rolle spielt der Online-Einzelhandel bei Uhrenverkäufen?

Der E-Commerce machte im Jahr 2024 21,62 % der Wearable-Lieferungen aus und soll jährlich um 9,12 % wachsen, angetrieben durch die digitalen Gewohnheiten der Generation Z.

Wie wird das EFTA-Handelsabkommen den Sektor beeinflussen?

Das Abkommen wird bis 2026 die 20-prozentigen Zölle auf Schweizer Uhren abschaffen, was die Einzelhandelspreise senkt und die Premiumkundenbasis verbreitert.

Seite zuletzt aktualisiert am: