Thailand Luxusgütermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

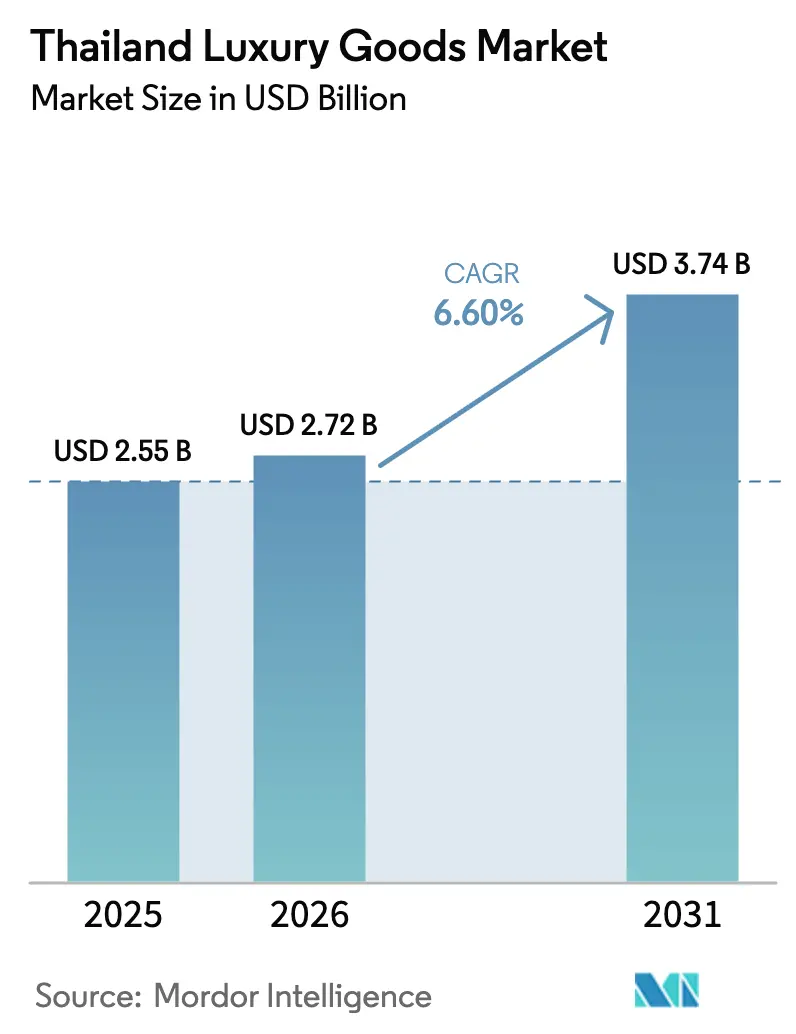

| Marktgröße im Basisjahr (2025) | 2.55 Milliarden US-Dollar |

| Marktgröße (2026) | 2.72 Milliarden US-Dollar |

| Marktgröße (2031) | 3.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.60% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Thailand Luxusgütermarkt Analyse von Mordor Intelligence

Die Größe des Thailand-Luxusgütermarkts beläuft sich im Jahr 2026 auf USD 2,72 Milliarden, ausgehend von einem Wert von USD 2,55 Milliarden im Jahr 2025, und soll bis 2031 USD 3,74 Milliarden erreichen, was einer CAGR von 6,6 % entspricht, da das Land seine Rolle als Premiumkonsumzentrum Südostasiens festigt. Der Luxusgütermarkt Thailands wird durch eine stetige Erholung des Einreise-Tourismus, steigende verfügbare Einkommen bei der Generation Z, laufende Investitionen in Flaggschiff-Einkaufszentren und die Einführung eines Langzeitvisum-Programms gestützt. Diese Faktoren treiben sowohl den Besucherverkehr als auch die Ausgaben an, insbesondere in margenstarken Kategorien. Während die durchschnittlichen Transaktionswerte unter Inflationsdruck stehen, erweitern Strategien wie die Kuratierung von Mehrmarken-Einzelhandel, Omnichannel-Einkaufserlebnisse und influencer-geführte Promotionen die Reichweite des heimischen Marktes. Expatriates und Medizintouristen betrachten investitionswürdigen Schmuck, Schweizer Uhren und maßgefertigte Accessoires zunehmend als portable Wertaufbewahrungsmittel. Obwohl Herausforderungen wie die Verbreitung von Fälschungen, Preissensibilität bei der wohlhabenden Mittelschicht und eine gedämpfte Nachfrage aus chinesischen Gruppenreisen das Mengenwachstum bremsen, haben sie die mittelfristige Expansion des Luxusgütermarkts in Thailand nicht entgleist.

Wichtigste Erkenntnisse des Berichts

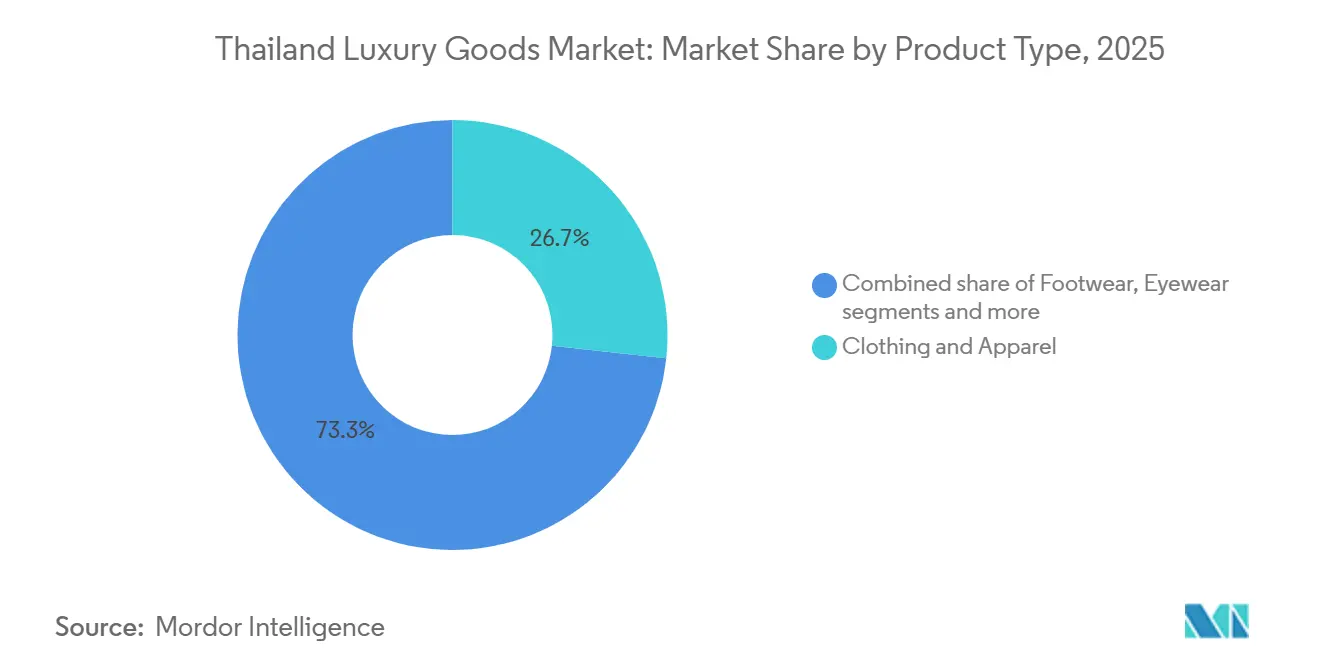

- Nach Produkttyp führte Bekleidung und Kleidung mit einem Anteil von 26,73 % am Thailand-Luxusgütermarkt im Jahr 2025, während Schmuck bis 2031 voraussichtlich mit einer CAGR von 6,96 % wachsen wird.

- Nach Endnutzer erwirtschafteten Frauen 57,32 % des Umsatzes im Jahr 2025, während Männer mit einer CAGR von 7,32 % bis 2031 das am schnellsten wachsende Segment darstellen.

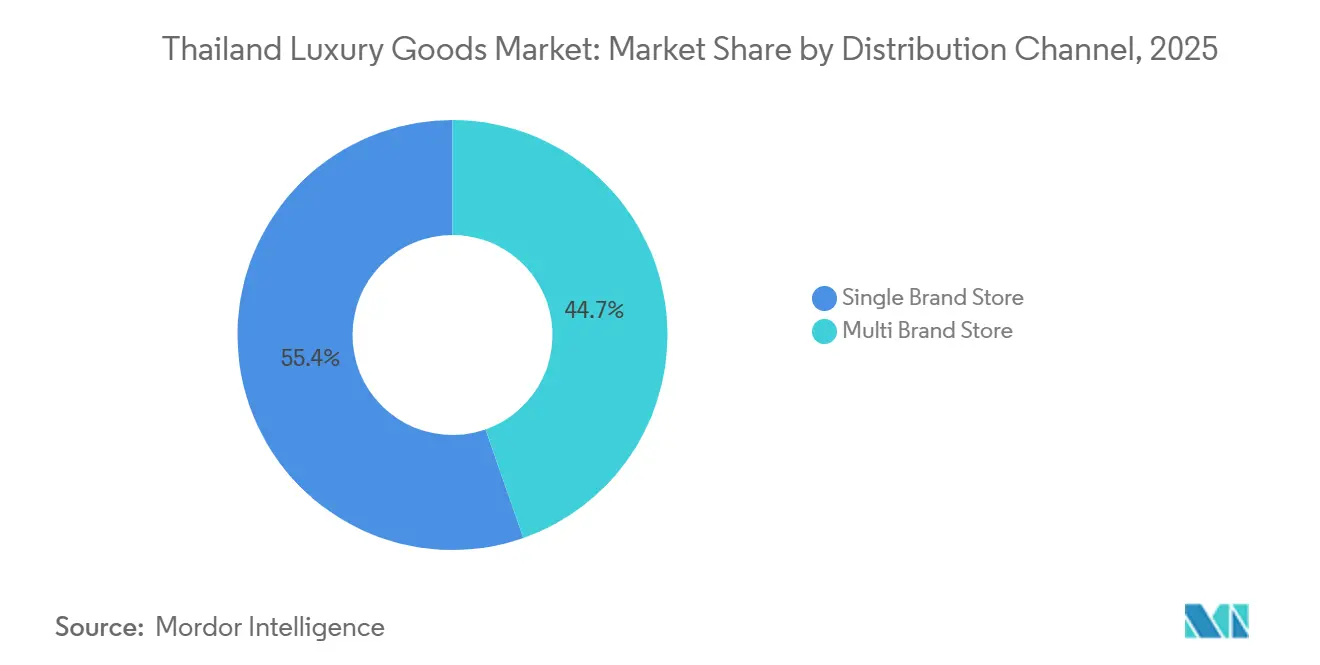

- Nach Vertriebskanal hielten Einzelmarken-Geschäfte 35,35 % des Umsatzes im Jahr 2025, doch Mehrmarken-Geschäfte werden voraussichtlich mit einer CAGR von 7,86 % im gleichen Zeitraum übertreffen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Thailand-Luxusgütermarkts

Tabelle zur Auswirkung der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Wohlstand bei der Generation Z und jungen Berufstätigen | +1.2% | National, mit Konzentration in Bangkok, Chiang Mai, Phuket | Mittelfristig (2–4 Jahre) |

| Erholung des Einreise-Tourismus und Boom der Flaggschiff-Einkaufszentren | +1.8% | National, mit stärkster Auswirkung in Bangkok, Phuket, Pattaya, Chiang Mai | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Social Commerce und Prominenten-Einfluss | +0.9% | National, mit digital-nativer Akzeptanz in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsorientierte Materialinnovation | +0.6% | Global, mit früher Akzeptanz in Bangkoks Luxusvierteln | Langfristig (≥ 4 Jahre) |

| Visafreie Langzeitaufenthaltsprogramme zur Gewinnung von vermögenden Expatriates | +0.7% | National, mit Konzentration in Bangkok, Phuket, Samui, Chiang Mai | Mittelfristig (2–4 Jahre) |

| Medizintourismus-Zentren fördern Luxusausgaben aus dem Nahen Osten | +0.5% | Bangkok, Phuket, Pattaya medizinische Cluster | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Wohlstand bei der Generation Z und jungen Berufstätigen

Stand 2024 zeigen Daten des Thailand Board of Investment, dass Personen im Alter von 15–24 Jahren 12,24 % der Gesamtbevölkerung des Landes ausmachen[1]Quelle: Thailand Board of Investment, "Thailand in Brief," boi.go.th. Diese demografische Gruppe gestaltet die Konsummuster neu und bevorzugt erlebnisorientierte Luxusgüter und digitale Markeninteraktionen gegenüber traditionellen Statussymbolen. Als Reaktion darauf verlagern Marken ihren Fokus von Traditionserzählungen hin zur Hervorhebung von Produktnutzen, Nachhaltigkeit und Wiederverkaufswert – Qualitäten, die bei einer Generation ankommen, die offene Zurschaustellung von Reichtum ablehnt. Die Nachfrage nach Luxusgütern bei thailändischen Männern steigt mit einer CAGR von 7,32 %, angetrieben von jungen Berufstätigen, die Uhren, Lederwaren und Pflegeprodukte als Zeichen beruflichen Erfolgs betrachten. Laut der Bangkok Post stieg der diskretionäre Ausgabenanteil der Generation Z für Erlebnisse im Jahr 2024 auf 56 %, gegenüber 45 % im Jahr 2023. Dieser Trend unterstreicht die Notwendigkeit für Luxusmarken, Gastronomie, Wellness und kulturelle Elemente in ihre Einzelhandelsflächen zu integrieren. Als Zeichen dieses Wandels investiert Jim Thompson in den nächsten 3–5 Jahren THB 100–150 Millionen (USD 2,9–4,3 Millionen), um die Anzahl seiner Geschäfte von 25 auf 30–35 zu erhöhen. Dazu gehört ein markantes 500-Quadratmeter-Duplex in One Bangkok sowie die Einführung einer Maison Jim Thompson Haushaltswaren-Linie bis 2026, was einen strategischen Schwenk hin zu Lifestyle-Ökosystemen signalisiert, um die Loyalität der Generation Z zu gewinnen.

Erholung des Einreise-Tourismus und Boom der Flaggschiff-Einkaufszentren

Der Luxusgütermarkt Thailands floriert, gestützt durch eine Erholung des Tourismus. Die Regierung setzt sich ehrgeizige Ziele und strebt 39 Millionen internationale Besucher sowie Einnahmen aus dem Auslandstourismus von 2,23 Billionen THB bis 2025 an, wie die Abteilung für Öffentlichkeitsarbeit im Mai 2025 hervorhob[2]Quelle: Abteilung für Öffentlichkeitsarbeit Thailands, "Thailand setzt auf hochwertige Reisende für Wachstum im Fernreisetourismus," prd.go.th. Der Newsroom der Tourismusbehörde Thailands (TAT) berichtet von einem bedeutenden Meilenstein: Über 35 Millionen Besucher kamen 2024 nach Thailand, was die touristische Erholung des Landes unterstreicht[3]Quelle: Newsroom der Tourismusbehörde Thailands, "Thailand begrüßt über 35 Millionen Besucher im Jahr 2024: Ein Meilenstein, der den Weg für 2025 ebnet," tatnews.org. Diese Erholung hat den Besucherverkehr in Flughafen-Duty-Free-Shops, Resort-Boutiquen und städtischen Flaggschiff-Geschäften neu belebt. Exemplarisch für diesen Trend sind die THB 21 Milliarden teure Anlage „The Central” der Central Group, King Powers „One Bangkok” und Pradas weitläufiges 597-Quadratmeter-Flaggschiff in Central Phuket, die die gemeinsamen Investitionen von Entwicklern und Marken veranschaulichen. Sie zielen gezielt auf eine wachsende Mischung von Touristen ab, vorwiegend aus dem Nahen Osten, Indien und unabhängige Reisende aus China. Urlaubsdestinationen heben ihr Angebot an, wie maßgeschneiderte Dienstleistungen wie Cartiers individuelle Brillen-Lounge belegen, was ihre Premiummarktposition festigt. Erstklassige Einkaufszentren in Bangkok verzeichnen ein zweistelliges Mietwachstum, ein Beweis für das Vertrauen der Vermieter in den Luxusgütermarkt Thailands. Diese strategischen Investitionen ziehen nicht nur Touristen an, sondern sprechen auch ansässige Expatriates an und befeuern einen Anstieg der kurzfristigen Umsätze.

Anstieg von Social Commerce und Prominenten-Einfluss

Im Jahr 2024 erreichte der Social-Commerce-Sektor Thailands eine Bewertung von USD 7,5 Milliarden. TikTok Shop, Facebook Marketplace und Instagram Shopping dominierten die Szene und repräsentierten gemeinsam 60 % der Online-Luxusverkäufe des Landes. Von Prominenten geleitete Live-Stream-Auktionen verzeichneten Konversionsraten, die dreimal höher waren als im traditionellen E-Commerce, und verkürzten die Zeitspannen für den Markenaufbau von Jahren auf wenige Monate. Luxusmarken widmen mittlerweile bis zu 30 % ihrer digitalen Budgets für Influencer-Kooperationen. Diese Strategie beschleunigt nicht nur den Markteintritt aufstrebender thailändischer Designer, sondern hängt auch vom Erfolg ihrer viralen Produkteinführungen ab. Cafés wie Ralph's Coffee haben sich zu Social-Media-Hotspots entwickelt, die das Kundenbindung stärken und Cross-Selling fördern. Dieser lebendige Kanal gestaltet die Vertriebsdynamik im Luxusgütermarkt Thailands neu und treibt Marken gleichzeitig dazu an, ihr Markenkapital in einem von flüchtigen Trends geprägten Umfeld zu schützen.

Nachhaltigkeitsorientierte Materialinnovation

Kerings Umweltgewinn- und -verlustrechnung sowie LVMHs Life-360-Programm lenken thailändische Leder- und Textillieferanten in Richtung Rückverfolgbarkeit und umweltfreundliche Prozesse und betonen die Bedeutung der Reduzierung von Umweltauswirkungen entlang der gesamten Lieferkette. Hermès' Erprobung von Alternativen auf Myzel-Basis deutet auf einen bedeutenden Wandel in der Materialbeschaffung hin, mit dem Potenzial, Lieferverträge und Branchenstandards bis 2027 neu zu definieren. Zur Unterstützung dieses Wandels stärken staatliche Stellen wie die Behörde für nachhaltige Tourismuszonen (DASTA) nachhaltige Praktiken durch politische Initiativen und formen damit Thailands Ruf als bewusste Luxusdestination weiter[4]Quelle: Behörde für nachhaltige Tourismuszonen, "DASTA fördert nachhaltigen Tourismus beim Thailand Tourism Forum 2025," dasta.or.th. Lokale Unternehmen nutzen Thailands THB 50 Milliarden Bio-Circular-Green-Anreize, um die nachhaltige Produktion zu stärken, die Importabhängigkeit zu verringern und sich gegen Zoll- und Logistikunterbrechungen abzusichern, um Widerstandsfähigkeit angesichts globaler Unsicherheiten zu gewährleisten. Jim Thompsons natürlich gefärbte Seide, die mit traditionellen Methoden hergestellt wird, wird als kulturell reiches, umweltfreundliches Angebot für Luxushotels vermarktet und verbindet kulturelle Authentizität mit Nachhaltigkeit. Insgesamt setzen diese Maßnahmen einen neuen Nachhaltigkeitsstandard im Luxusgüterbereich Thailands, der mit globalen Trends und den Erwartungen der Verbraucher an umweltverantwortliche Praktiken übereinstimmt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Fälschungen | -0.8% | National, mit Konzentration in den Touristenvierteln Bangkok und Pattaya | Kurzfristig (≤ 2 Jahre) |

| Preissensibles wohlhabendes Mittelsegment | -0.6% | National, mit stärkerer Auswirkung in Sekundärstädten | Mittelfristig (2–4 Jahre) |

| Makroökonomische Volatilität und Inflationsvolatilität | -0.5% | National, mit Ausstrahlungseffekten aus globalen Konjunkturzyklen | Kurzfristig (≤ 2 Jahre) |

| Verzögerte Rückkehr chinesischer Gruppenreisen und Wechselkursschwankungen | -0.7% | Tourismus-Zentren Bangkok, Phuket, Chiang Mai | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Fälschungen

In den Jahren 2023–2024 beschlagnahmten die Behörden 4,2 Millionen gefälschte Luxusartikel in Thailand im Wert von beachtlichen THB 12 Milliarden. Diese Fälschungen entzogen dem adressierbaren Markt 8–12 % der Nachfrage und untergruben erheblich das Markenkapital und das Verbrauchervertrauen. Wichtige Anbieter haben sich an prominenten Standorten wie Chatuchak, MBK Center und Patpong etabliert und nutzen Thailands strategisches Logistiknetzwerk, um die Einfuhr von Fälschungen aus China und Vietnam zu erleichtern. Während Blockchain-basierte Authentifizierungslösungen wie LVMHs Aura eine robuste Abwehr gegen Fälschungen bieten, verursachen sie zusätzliche Kosten von USD 5–10 pro Artikel. Dieser Mehraufwand schmälert die Gewinnmargen, insbesondere bei Einstiegsluxusprodukten, und erschwert es Marken, wettbewerbsfähige Preise aufrechtzuerhalten. Zollbeamte, die ohnehin stark ausgelastet sind, kontrollieren monatlich etwa 2 Millionen Pakete, was ihre Fähigkeit einschränkt, den Zustrom von Fälschungen wirksam einzudämmen. Folglich stellt die Produktfälschung weiterhin eine erhebliche Herausforderung für den Luxusgütermarkt Thailands dar und unterstreicht den dringenden Bedarf an skalierbaren technologischen Innovationen und gestärkten Rechtsrahmen, um dieses anhaltende Problem zu bekämpfen.

Verzögerte Rückkehr chinesischer Gruppenreisen und Wechselkursschwankungen

Im Jahr 2024 erreichten die chinesischen Ankünfte 6,7 Millionen und verzeichneten damit einen Rückgang von 40 % gegenüber den Zahlen von 2019. Dieser Rückgang spiegelt die anhaltenden Herausforderungen bei der Erholung des internationalen Reiseverkehrs aus China wider. Gleichzeitig führte eine Abwertung des Yuan zu einem Rückgang der Pro-Kopf-Luxusausgaben um 15–18 %, was den Gesamtmarkt weiter belastete. Während Gruppenreisen traditionell 60 % der chinesischen Besucher ausmachten, hat ihre gedämpfte Präsenz die Demografie in Richtung unabhängiger Reisender verschoben, die tendenziell weniger für Duty-Free-Artikel ausgeben. Diese Verschiebung in der Reiserzusammensetzung hat die Ausgabenmuster verändert und erfordert von den Marken eine Anpassung ihrer Strategien. Marken sind nun gefordert, ihr Sortiment auf Touristen aus dem Nahen Osten und Südostasien auszurichten, angesichts der unterschiedlichen Kategoriepräferenzen dieser Gruppen, die sich erheblich von denen chinesischer Touristen unterscheiden. Darüber hinaus hat die Währungsvolatilität eine zusätzliche Komplexitätsebene in die Preisstrategien eingebracht. Die Absorption von Wechselkursverlusten kann dazu beitragen, das Volumen aufrechtzuerhalten, geht jedoch auf Kosten der Rentabilität und zwingt Marken, Preisgestaltung und Margen sorgfältig abzuwägen. Da sich der organisierte chinesische Reiseverkehr weiter normalisiert, kämpft der Luxusgütermarkt Thailands mit einer grundlegenden, aber gedämpften Nachfrage und unterstreicht die Notwendigkeit strategischer Agilität bei der Navigation dieser sich entwickelnden Dynamiken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Portable Vermögenswerte gestalten den Luxusmix neu

Im Jahr 2025 dominierte Bekleidung und Kleidung den Luxusgütermarkt Thailands und sicherte sich 26,73 % des Gesamtumsatzes, angetrieben durch eine robuste Nachfrage sowohl von einheimischen Verbrauchern als auch von Touristen auf der Suche nach Premiummode. Lederwaren, die als aufstrebende Einstiegspunkte gelten, folgten mit etwa 22 % des Kategoriewerts dicht dahinter, dank der anhaltenden Anziehungskraft von Designertaschen und Accessoires, die Status ohne übermäßige Preisschilder vermitteln. Unterdessen profitierten Luxusschuhe und Brillen von den wachsenden Athleisure- und Wellness-Trends. Bemerkenswert ist, dass die Wiederverkaufsvolumina bei Sneakers im Jahr 2024 um 18 % stiegen, da Sammler eifrig limitierte Auflagen verfolgten. Schweizer Mechanikuhren, die zweistellige Volumenzuwächse verzeichneten, entwickelten sich zu begehrten sicheren Hafenanlagen inmitten wirtschaftlicher Schwankungen. Diese Segmente, verankert durch städtische Einzelhandelsexpansionen und eine zunehmende E-Commerce-Durchdringung in Bangkok und anderen Touristen-Hotspots, stärken gemeinsam die Stabilität des Marktes.

Schmuck entwickelte sich zum am schnellsten wachsenden Segment im Luxusmarkt Thailands mit einer CAGR von 6,96 % bis 2031. Expatriates, Medizintouristen und Einheimische neigten zu hochwertigen Stücken und betrachteten sie als Absicherung gegen Währungsschwankungen, während sie gleichzeitig eine kulturelle Affinität zu Gold pflegten. Duty-Free-Betreiber versüßten das Angebot mit Edelstein-Bewertungskiosken und privaten Besichtigungslounges und verbesserten die Zugänglichkeit an wichtigen Flughäfen und Resorts. Schönheits- und Körperpflegeprodukte spiegelten dieses Wachstum mit einem stetigen Anstieg von 6,2 % wider, angetrieben durch K-Beauty-Trends und gezielte Omnichannel-Strategien von Branchenriesen wie Estée Lauder und L'Oréal, die sich auf jüngere Zielgruppen konzentrieren. Marken nutzten Knappheit und brachten limitierte Sneaker-Kooperationen und maßgefertigte Brillen auf den Markt. Bekleidung, die mit Verlangsamungen konfrontiert war, schwenkte auf recycelte Stoffe um und sprach umweltbewusste Käufer an. Uhren, gestärkt durch Veranstaltungen wie die Bangkok Watch Week, festigten ihren Investitionsstatus und unterstrichen Thailands aufkeimende Bedeutung als Luxus-Uhrmacherzentrum in der Region.

Nach Endnutzer: Männliche Nachfrage verringert die Geschlechterlücke

Im Jahr 2025 hielten Frauen einen dominanten Anteil von 57,32 % am Luxusgütermarkt Thailands, angetrieben durch eine robuste Nachfrage nach hochwertiger Schönheitspflege, Mode und Accessoires. Diese Nachfrage ist tief in kulturellen Schenktraditionen verwurzelt und wird durch soziale Medien verstärkt. Vermögende Frauen tendieren zu ultra-premium Handtaschen und exquisitem Schmuck. Im Gegensatz dazu neigt das wohlhabende Mittelsegment zu zugänglichen Schönheitsprodukten und kleinen Lederwaren. Dieser Trend wird durch Omnichannel-Expansionen von Luxusgiganten wie Dior und Chanel weiter gestützt. Um Loyalität zu festigen und den Lifestyle-Appeal zu steigern, kuratieren diese Marken In-Store-Erlebnisse und integrieren Wellness-Events sowie kulturelle Aktivierungen. Mit der Unterstützung von E-Commerce-Wachstum und Influencer-Partnerschaften, insbesondere auf Plattformen wie Instagram und TikTok, bleiben weibliche Käufer das Fundament der Marktvolumina. Ihre beständige Präsenz stärkt die Widerstandsfähigkeit des Marktes, auch wenn der Tourismus sich erholt und die verfügbaren Einkommen steigen.

Männer entwickeln sich zur am schnellsten wachsenden demografischen Gruppe im Luxusgüterbereich Thailands mit einer prognostizierten CAGR von 7,32 % bis 2031. Führungskräfte betrachten Luxusaccessoires zunehmend als wesentliche Karriere-Assets, während jüngere Berufstätige auf Selbstausdruck setzen. Die Männerpflege gewinnt an Bedeutung, gestützt durch Shop-in-Shop-Konzepte in Kaufhäusern und TikTok-Tutorials. Boutiquen führen männerorientierte Lounges ein und bieten private Anproben an, um Wiederholungsbesuche zu fördern. Das Merchandising passt sich an, mit einer Verschiebung hin zu größeren Schuhgrößen und dunkleren Farbpaletten. Unisex-Sneaker-Kooperationen verwischen die Geschlechtergrenzen weiter, erzeugen Aufsehen im Social Commerce und treiben zweistelliges Wachstum in ausgewählten Kategorien an. Als Reaktion darauf stellen Einzelhändler spezialisierte Stylisten ein und positionieren Männer so, dass sie ihren Marktanteil stetig erhöhen, während sich gesellschaftliche Wahrnehmungen weiterentwickeln.

Nach Vertriebskanal: Kuratierung schlägt Kontrolle

Im Jahr 2025 dominierten Einzelmarken-Geschäfte den Luxusgütermarkt Thailands und machten 55,35 % des Umsatzes aus. Diese Boutiquen, die sich in erstklassigen Bangkoker Vierteln befinden, bieten exklusive Erlebnisse wie VIP-Lounges und Individualisierungsservices und fördern eine tiefe Markentreue bei wohlhabenden Käufern. Sie differenzieren sich von aggregierten Einzelhandelsformaten durch immersives Storytelling, Kunstinstallationen und private Veranstaltungen. Vermögende Einheimische und Touristen werden von der Intimität und dem Prestige eigenständiger Geschäfte angezogen. So verbindet beispielsweise Louis Vuittons „LV The Place Bangkok” nahtlos Einkaufen mit Gastronomie und Ausstellungen. Da der Mietdruck in wichtigen Korridoren zunimmt, setzen Marken zunehmend auf kurzfristige Pop-up-Formate. Diese Strategie ermöglicht es ihnen, die Nachfrage zu testen, bevor sie sich zu Flaggschiff-Geschäften verpflichten, und gewährleistet Flexibilität als Reaktion auf sich verändernde Verbraucherpfade. Die Dominanz dieses Kanals hält an, vor allem aufgrund seiner Fähigkeit, Premium-Atmosphären zu kuratieren, die in Mehrmarken-Umgebungen schwer zu erreichen sind.

Mehrmarken-Geschäftskomplexe entwickeln sich zum am schnellsten wachsenden Vertriebskanal im Luxusmarkt Thailands. Sie sollen bis 2031 mit einer CAGR von 7,86 % wachsen. Dieses Wachstum wird durch eine Verlagerung des Besucherstroms zu diesen Standorten angetrieben, die als Entdeckungs-Hubs für zeitarme Käufer gelten. Mehrmarken-Betreiber, die Datenanalysen und Co-Marketing-Mittel nutzen, aggregieren nun über 550 Marken. Diese Strategie vereinfacht den Zugang für Käufer und steigert den Lagerumschlag, insbesondere an stark frequentierten Standorten wie Central Park Bangkok und One Bangkok. Unterdessen lenkt die Umstrukturierung des Duty-Free-Bereichs Investitionen in städtische und Flughafen-Hotspots. Dieser Schritt nutzt den Anstieg des Tourismus und die Attraktivität von Steuerbefreiungen für Luxuskategorien. Darüber hinaus bieten kuratierte Konzeptläden innerhalb dieser Duty-Free-Bereiche aufstrebenden thailändischen Designern eine beschleunigte Präsenz, ohne die Last hoher Kapitalinvestitionen. Das Zusammenspiel dieser Kanäle gewährleistet nicht nur eine breite Marktreichweite, sondern erhält auch eine boutiqueähnliche Personalisierung und befeuert die Gesamtexpansion des Marktes.

Geografische Analyse

Im Jahr 2025 machten Bangkoks über 200 Luxusboutiquen, die sich über Central Embassy, Siam Paragon und ICONSIAM erstrecken, 55 % der nationalen Luxusgüterverkäufe aus. Bis Ende 2026 wird das bevorstehende The-Central-Projekt weitere 1,1 Millionen m² gemischt genutzte Fläche hinzufügen, einschließlich Einzelhandels-, Gastronomie- und Unterhaltungsoptionen, was die Attraktivität der Stadt als Luxus-Einkaufsdestination weiter steigert. Die Stadt profitiert von den 60 Millionen jährlichen Passagieren des Flughafens Suvarnabhumi, was einen stetigen Zustrom internationaler Besucher gewährleistet, sowie vom Langzeitaufenthalts-Visum, das die Ausgaben von Expatriates in den Hochpreiseinzelhandel lenkt. Vermieter, die den Schwung im Luxusgütermarkt Thailands nutzen, haben die Spitzenmieten um 8–12 % erhöht und damit den Status der Innenstadt als nationales Luxuszentrum gefestigt, das globale Marken auf der Suche nach erstklassigen Einzelhandelsflächen anzieht.

Phuket, mit einem Anteil von 18 % am nationalen Umsatz im Jahr 2025, soll bis 2031 jährlich um 8,2 % wachsen. Dieses Wachstum wird durch Resort-Tourismus, Yachtchartern und medizinische Eingriffe angetrieben, die sich nahtlos mit Luxus-Shopping verbinden. Die jüngste Renovierung von Central Phuket brachte Pradas größtes Geschäft in Thailand und Tiffany & Co.s erste Resort-Boutique hervor und unterstreicht das wachsende Interesse der Marken an freizeitorientierten Formaten. Die Attraktivität der Insel wird durch ihren Ruf als Hochpreisdestination weiter gesteigert, die exklusive Erlebnisse wie private Yachttouren und Luxus-Wellness-Retreats bietet. Duty-Free-Shops und Uhrenspezialisten erweitern ihr Angebot und integrieren Steuerrückerstattungsschalter und private Besichtigungsapartments, um Patienten aus dem Nahen Osten und Europa anzuziehen, die während ihrer Genesung Luxus suchen, und schaffen damit ein einzigartiges Einkaufserlebnis für wohlhabende internationale Besucher.

Pattaya und Chiang Mai, die 2025 gemeinsam 15 % des Marktes halten, bauen ihre Präsenz aus. Immobilienaufwertungen steigern die durchschnittlichen Zimmerpreise und ziehen mehr wohlhabende Reisende an. Pattaya nutzt seine Küstenlage, um Luxusreisende durch gehobene Resorts und Strandentwicklungen anzuziehen. Chiang Mai verwebt sein kulturelles Erbe in Seidenwerkstätten und Wellness-Retreats und verwandelt handwerkliche Erlebnisse in Boutique-Ausgabenmöglichkeiten. Die Stadt positioniert sich auch als kulturelles Zentrum und bietet kuratierte Erlebnisse, die vermögende Personen ansprechen, die Authentizität suchen. Während Sekundärstädte wie Udon Thani und Khon Kaen derzeit nur einstellige Anteile ausmachen, wird die Einführung von Hochgeschwindigkeitszügen bis 2028 voraussichtlich die nordöstlichen Korridore beleben und den Besucherverkehr im Luxusmarkt Thailands steigern. Einzelhändler haben Pop-up-Rotationen in diesen aufstrebenden Knotenpunkten im Blick und betrachten sie als strategischen, kapitalleichten Schritt für einen Erstbewegungs-Vorteil, während sie gleichzeitig das Marktpotenzial in diesen Regionen testen, bevor sie sich zu dauerhaften Niederlassungen verpflichten.

Wettbewerbslandschaft

Der Luxusgütermarkt Thailands weist eine moderate Fragmentierung auf, wobei LVMH, Kering und andere dominieren und gemeinsam den Großteil des Umsatzes ausmachen, während lokale Traditionsmarken und Nischendesigner den Rest erfassen. LVMH stärkt seine Position durch erlebnisorientierte Vorhaben wie Diors „Gold House”, einen Luxus-Konzeptraum zur Steigerung des Kundenbindung, und eine resort-zentrierte Expansion in Phuket, die auf vermögende Touristen abzielt. Kering, das auf die Generation Z abzielt, integriert Augmented-Reality-Anproben und mobile Styling-Apps bei Gucci und Saint Laurent, um ein interaktives Einkaufserlebnis zu bieten, während Bottega Veneta Expatriates mit seinem Fokus auf zurückhaltende Handwerkskunst und zeitlose Designs anspricht. Richemont nutzt Thailands Uhrmacherkultur, enthüllt Cartiers maßgefertigte Brillen-Lounge zur Gewinnung wohlhabender Kundschaft und veranstaltet exklusive Sammler-Events im Siam Paragon zur Stärkung der Markentreue.

Central Group erweitert seinen Horizont mit einer Beteiligung an Selfridges und nutzt diesen Hebel, um Central Park als erstmaliges Angebot in Thailand einzuführen und damit seinen globalen Fußabdruck zu vergrößern. King Power nutzt in Zusammenarbeit mit Avolta internationale Treuedaten, um Angebote in 18 Ländern zu personalisieren, seine Netzwerkeffekte zu stärken und ein nahtloses Einkaufserlebnis für internationale Reisende zu schaffen. Thailändische Marken wie Jim Thompson, Sretsis und Disaya nutzen die Kraft des Social Commerce, um über die heimischen Grenzen hinaus zu expandieren, und setzen auf Nachhaltigkeit und mutiges Design als ihre einzigartigen Verkaufsargumente, um ein globales Publikum anzusprechen.

Im Luxusgütermarkt Thailands, wo Produkte allein keine Marktposition sichern können, haben sich Innovationen wie Blockchain-Authentifizierung, VIP-Salons und grenzüberschreitende Treue-Engines als unverzichtbare Werkzeuge etabliert. Die Blockchain-Authentifizierung gewährleistet die Produktechtheit und fördert das Vertrauen anspruchsvoller Kunden. VIP-Salons bieten personalisierte und exklusive Einkaufserlebnisse und steigern die Kundenzufriedenheit und -treue. Grenzüberschreitende Treue-Engines ermöglichen nahtlose Prämien und Vorteile über Regionen hinweg und berücksichtigen die Präferenzen einer globalen Kundschaft. Diese Fortschritte stärken das Kundenvertrauen und die Exklusivität und verschaffen Marken einen deutlichen Vorteil in einer sich schnell verändernden Landschaft. Indem sie diese hochmodernen Strategien annehmen, heben Thailands Luxusmarken nicht nur die Kundenerlebnisse an, sondern setzen auch neue Branchenstandards.

Marktführer der Thailand Luxusgüterbranche

LVMH Moët Hennessy Louis Vuitton SE

Kering SA

Chanel SA

Hermès International SA

Prada SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Das Luxus-Einkaufszentrum EMSPHERE eröffnete im Bangkoker Bezirk Sukhumvit und brachte Flaggschiff-Geschäfte von Gucci, Louis Vuitton und Prada unter einem Dach mit integrierten Unterhaltungsstätten und Nahverkehrsanbindungen zusammen.

- August 2024: Cortina Watch Thailand lancierte das Luxus-Uhren-Einkaufserlebnis durch die nahtlose Integration digitaler und stationärer Dienste. Kunden können nun die erneuerten Kollektionen im Geschäft online erkunden, die Lagerverfügbarkeit in nahegelegenen Boutiquen prüfen und Bestellungen zur Abholung im Geschäft aufgeben. Darüber hinaus können sie über ein praktisches Kontaktformular persönliche Beratungen mit Uhrenspezialisten vereinbaren.

- August 2024: Prada eröffnete seine größte thailändische Boutique in Central Phuket mit einer Fläche von 597 m². Das Geschäft zeichnet sich durch ein markantes Design mit geschwungenen Glasscheiben und dreieckigen Mustern aus, die Panoramablicke auf den Innenraum bieten, in dem die neuesten Kollektionen präsentiert werden.

- März 2024: Louis Vuitton eröffnete „LV The Place Bangkok”, ein 360-Grad-Konzept, das Einzelhandel, Gastronomie und Ausstellungen in Gaysorn Amarin vereint.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Luxusgütermarkt Thailands als den Verkauf von zu Premiumpreisen angebotenen persönlichen Artikeln, wie Mode, Lederwaren, Uhren, Schmuck, Brillen und Prestige-Schönheitspflege, die im Inland an Einwohner oder Besucher verkauft und zum endgültigen Einzelhandelswert erfasst werden.

Der Umfang schließt Premiumautomobile, Feinweine und Spirituosen, Luxusimmobilien sowie Erlebnisprodukte wie Fünf-Sterne-Hotels aus.

Segmentierungsübersicht

- Nach Produkttyp

- Bekleidung und Kleidung

- Schuhe

- Brillen

- Lederwaren

- Schmuck

- Uhren

- Schönheits- und Körperpflegeprodukte

- Endnutzer

- Männer

- Frauen

- Unisex

- Vertriebskanal

- Einzelmarken-Geschäfte

- Mehrmarken-Geschäfte

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Bangkoker Konzessionsmanager, Duty-Free-Betreiber in Phuket, regionale Markenverantwortliche und wohlhabende Millennials als Käufer. Diese Gespräche klärten das tatsächliche Abverkaufswachstum, den Online-Anteil und die durchschnittliche Warenkorbgröße und schlossen Lücken, die Sekundärdaten nicht abdecken konnten.

Schreibtischforschung

Wir begannen mit offenen Statistiken der Bank of Thailand, Importcodes der Zollabteilung für HS 42, 61–64 und 71, Dashboards der Tourismusbehörde zu Besucherausgaben sowie Trendberichten des Verbands der thailändischen Einzelhändler. Unternehmensunterlagen, auf die über D&B Hoovers zugegriffen wurde, Filialzahlen aus Dow Jones Factiva und Wirtschaftstabellen der Weltbank halfen uns, Kanalfußabdrücke und Durchschnittspreise zu benchmarken. Patentbenachrichtigungen von Questel und Fachpresseberichte über Flaggschiff-Geschäftseröffnungen lieferten Hinweise auf Produktzyklen und Saisonalitätsindikatoren. Die aufgeführten Quellen veranschaulichen unseren Ansatz; viele weitere Referenzen unterstützten die Datenerhebung und -validierung.

Marktgrößenbestimmung und Prognose

Ein Top-down-Aufbau stimmte Importwerte, Touristeneinnahmen und Re-Export-Verluste ab, um den inländischen Einzelhandelsumsatz zu schätzen, gefolgt von selektiven Bottom-up-Überprüfungen der Flaggschiff-Umsätze und stichprobenartig erhobenen Durchschnittsverkaufspreisen multipliziert mit Stückvolumina zur Feinabstimmung der Gesamtwerte. Zu den wichtigsten Eingaben gehören einreisende Touristenankünfte, Pro-Kopf-Verfügungseinkommen, Hinzufügungen von Luxus-Einzelhandelsflächen, Markenpreisinflation, Social-Commerce-Durchdringung und Graumarkt-Verwässerungsraten. Wir haben eine multivariate Regression auf historische Umsätze angepasst und eine ARIMA-Überlagerung für Projektionen 2025–2030 angewendet, wobei Annahmen durch Szenario-Workshops mit Interviewpartnern einem Stresstest unterzogen wurden. Wo Filialzahlen fehlten, überbrückten rollende Drei-Jahres-Durchschnitte vergleichbarer Marken die Datenlücke.

Datenvalidierung und Aktualisierungszyklus

Modellergebnisse werden vor der Freigabe durch einen leitenden Analysten auf Abweichungen gegenüber Mehrwertsteuer-Rückerstattungsabrechnungen und Duty-Free-Einnahmen geprüft. Unser Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Ereignisse ausgelöst werden, um sicherzustellen, dass Kunden die neueste geprüfte Einschätzung erhalten.

Warum unsere Thailand-Luxusgütermarkt-Basislinie Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da jedes Unternehmen seinen eigenen Umfang, seine eigenen Preisfilter und seinen eigenen Aktualisierungsrhythmus wählt.

Durch die Verankerung an verifizierten Grenzhandelsdaten, Touristenausgaben und Live-Filialmetriken liefert Mordors diszipliniertes Modell einen ausgewogenen Mittelpunkt zwischen optimistischen Kanalumsätzen und engen, auf Mode beschränkten Zählungen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückenverursacher |

|---|---|---|

| USD 2,63 Mrd. (2025) | ||

| USD 3,20 Mrd. (2024) | Regionale Unternehmensberatung A | Schließt Automobile und Feinkost ein; stützt sich auf Großhandelsrechnungen, begrenzte Primärprüfungen |

| USD 3,40 Mrd. (2024) | Fachzeitschrift B | Verwendet Online-Verbraucherpanels ohne Duty-Free-Anpassung |

| USD 8,00 Mrd. (2024) | Branchenverband C | Bündelt Schmuckeinzelhandel und Luxusimmobilien; keine Berücksichtigung des Fälschungsanteils |

Der Vergleich zeigt, dass unser transparenter Umfang, unsere Variablenauswahl und unsere jährliche Aktualisierung Mordors Basislinie zur verlässlichen Wahl für Entscheidungsträger machen, die nachvollziehbare und reproduzierbare Zahlen suchen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Luxusgütermarkts in Thailand?

Die Größe des Luxusgütermarkts in Thailand erreichte im Jahr 2026 USD 2,72 Milliarden und soll bis 2031 USD 3,74 Milliarden erreichen.

Welche Produktkategorie wächst im thailändischen Luxuseinzelhandel am schnellsten?

Schmuck führt mit einer CAGR von 6,96 % bis 2031, da vermögende Expatriates und Medizintouristen portable Investitionsstücke bevorzugen.

Warum gewinnen Mehrmarken-Geschäfte gegenüber Einzelmarken-Boutiquen an Marktanteil?

Kuratierte Sortimente, geringere Suchkosten und erlebnisorientierte Ankerpunkte in Projekten wie Central Park treiben eine CAGR von 7,86 % für Mehrmarken-Formate an.

Welche Faktoren bremsen die kurzfristigen Wachstumsaussichten?

Die Verbreitung von Fälschungen und eine langsamere Erholung chinesischer Gruppenreisen bremsen das Volumen und gleichen einige Gewinne aus Tourismus und dem Wohlstand der Generation Z aus.

Seite zuletzt aktualisiert am: