Asien-Pazifik-Vertragslogistikmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

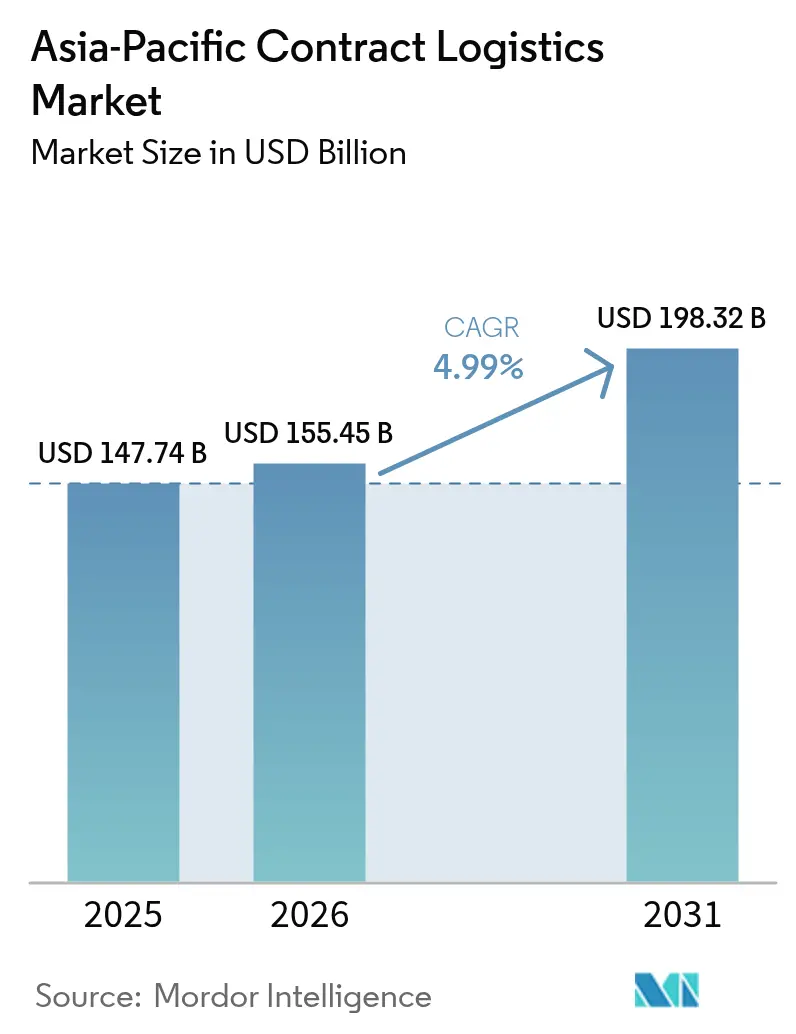

| Marktgröße im Basisjahr (2025) | 147.74 Milliarden US-Dollar |

| Marktgröße (2026) | 155.45 Milliarden US-Dollar |

| Marktgröße (2031) | 198.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.99% CAGR |

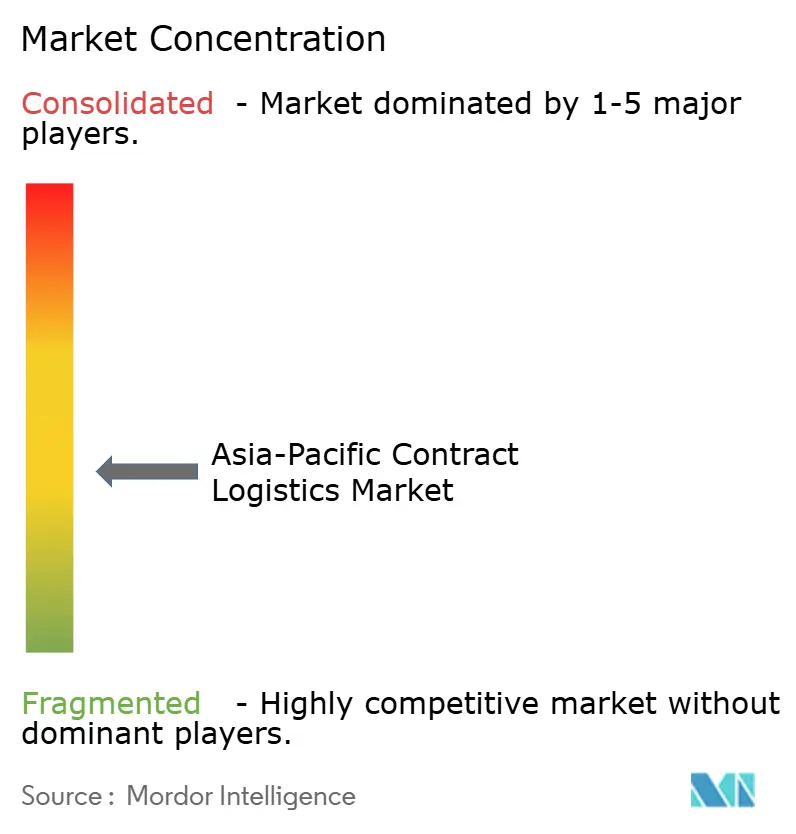

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien-Pazifik-Vertragslogistikmarkt-Analyse von Mordor Intelligence

Die Größe des Asien-Pazifik-Vertragslogistikmarkts wird für 2025 auf 147,74 Milliarden USD, für 2026 auf 155,45 Milliarden USD prognostiziert und soll bis 2031 198,32 Milliarden USD erreichen, mit einer CAGR von 4,99 % von 2026 bis 2031.

Transportdienstleistungen blieben dominant, doch Mehrwertmodule, Kitting, Etikettierung und Retourenlogistik expandieren schneller, da Verlader eine tiefere operative Integration anstreben. Die frühe Zollabschaffung im Rahmen der Regionalen Umfassenden Wirtschaftspartnerschaft (RCEP) zeichnet innerasiatische Frachtmuster neu und steigert die Nachfrage nach Konsolidierungshubs in mehreren Ländern, während biologische Arzneimittel die Anforderungen an die Einhaltung von Kühlkettenstandards erhöhen. Schnellhandelsplattformen haben Netzwerke der letzten Meile in dichte Mikro-Fulfillment-Knoten fragmentiert, die eine Echtzeit-Orchestrierung erfordern, was Drittlogistikdienstleister dazu veranlasst, in KI-gestützte Kontrolltürme für eine durchgängige Transparenz zu investieren. Gleichzeitig gewinnen Verträge mit einer Laufzeit von mehr als drei Jahren an Beliebtheit, da sie Verladern ermöglichen, Lagerautomatisierung zu amortisieren und knappe Kapazitäten auf angespannten Immobilienmärkten zu sichern.

Wichtigste Erkenntnisse des Berichts

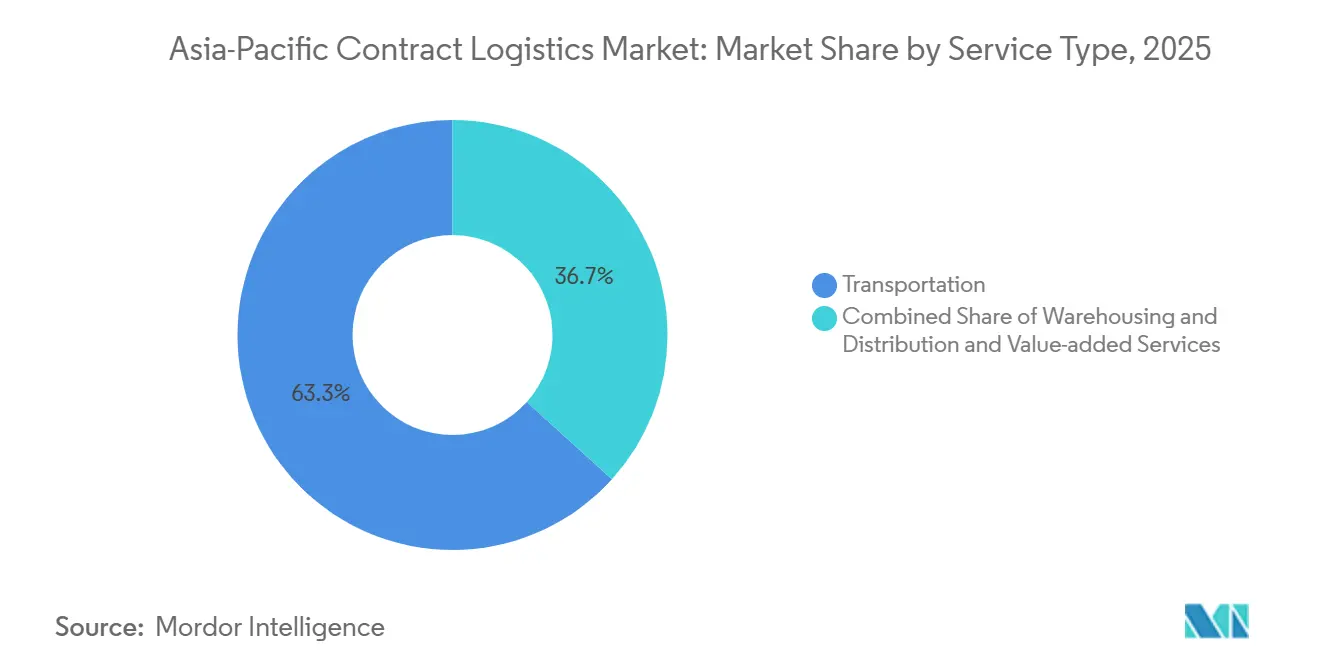

- Nach Dienstleistungsart führte Transport mit einem Marktanteil von 63,3 % an der Größe des Asien-Pazifik-Vertragslogistikmarkts im Jahr 2025, während Mehrwertdienstleistungen bis 2031 voraussichtlich mit einer CAGR von 5,22 % wachsen werden.

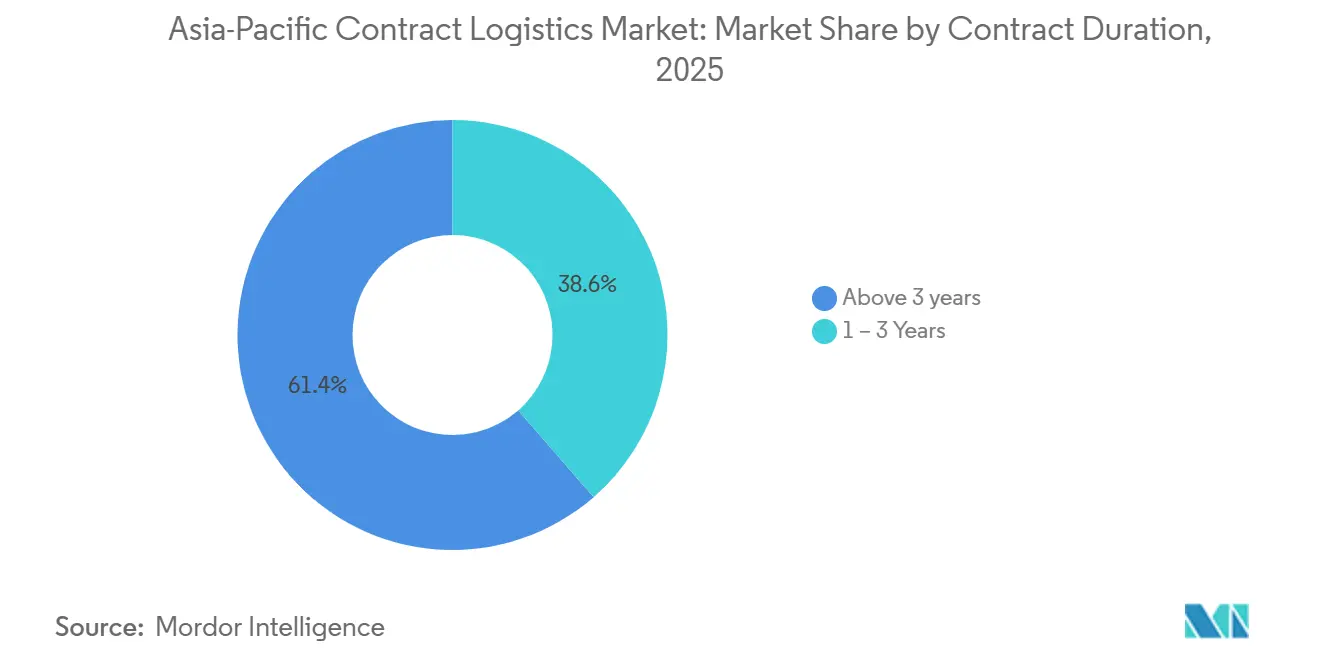

- Nach Vertragsdauer hielten Vereinbarungen mit einer Laufzeit von mehr als drei Jahren im Jahr 2025 einen Anteil von 61,4 % aller Engagements und wachsen bis 2031 mit einer CAGR von 5,1 %.

- Nach Endnutzerbranche entfielen auf Fertigung und Automobil im Jahr 2025 28,23 % des Asien-Pazifik-Vertragslogistikmarktanteils, während Gesundheitswesen und Pharmazeutika bis 2031 voraussichtlich mit einer CAGR von 5,5 % wachsen werden.

- Nach Land führte China im Jahr 2025 mit einem Anteil von 41,2 %; Indien wird voraussichtlich die schnellste CAGR von 5,77 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Asien-Pazifik-Vertragslogistikmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Autonome Lieferflotten erfordern technologisch integrierte Drittlogistikpartnerschaften | +0.4% | China, Japan, Südkorea, Singapur | Mittelfristig (2–4 Jahre) |

| Kohlenstoffgrenzkostenausgleich treibt emissionsarme Netzwerke voran | +0.5% | Strecken China, Japan, Südkorea nach EU | Mittelfristig (2–4 Jahre) |

| Durch RCEP ermöglichter Handelsanstieg fördert Mehrländer-Hubs | +0.8% | ASEAN-Kern, China, Südkorea, Japan | Mittelfristig (2–4 Jahre) |

| Biologika-intensive Pharmaausbauten benötigen BDP-konforme Logistik | +0.6% | China, Indien, Singapur, Südkorea | Mittelfristig (2–4 Jahre) |

| Hyperwachstum des Schnellhandels treibt Mikro-Fulfillment-Auslagerung voran | +0.7% | Städtisches China, Indien, Indonesien, Philippinen | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Kontrolltürm-Transparenz wertet integrierte Drittlogistikdienstleister auf | +0.5% | Japan, Südkorea, Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch RCEP ermöglichter Anstieg des innerasiatischen Handels fördert Mehrländer-Konsolidierungshubs

Die Abschaffung von Zöllen auf 92 % der zwischen den 15 RCEP-Unterzeichnerstaaten gehandelten Waren hob den innerasiatischen RCEP-Warenhandel im Jahr 2025 auf 2,8 Billionen USD, ein Anstieg von 8,3 %. Hersteller verteilen nun Produktionsschritte auf mehrere RCEP-Volkswirtschaften, was Vertragslogistikanbieter dazu zwingt, Zollfreilager in Haiphong, Laem Chabang und Johor Bahru einzurichten. Diese Hubs bündeln Sendungen, verwalten Ursprungsregelungsdokumentation und stunden Zollzahlungen bis zur endgültigen Abfertigung. Vietnams 14,3 Milliarden USD schwerer Hafen- und Logistikkomplex in Haiphong, der im August 2025 angekündigt wurde, unterstreicht das Vertrauen des Privatsektors in das Konsolidierungshub-Modell. Südkorea plant bis 2027 acht gemeinsame Logistikzentren, um Korea-ASEAN-Ströme zu rationalisieren, was die staatliche Unterstützung für Mehrländernetzwerke signalisiert[1]„RCEP und innerasiatisches Handelswachstum,” Asiatische Entwicklungsbank, adb.org.

Biologika-intensive Pharmafertigungsausbauten erfordern BDP-konforme Logistiklösungen

Biologische Therapien machen bereits mehr als 40 % der globalen Arzneimittelpipeline aus, und APAC-Regulierungsbehörden schreiben nun eine temperaturkontrollierte Rückverfolgbarkeit über Produktion und Distribution hinweg vor. Die Nationale Medizinproduktebehörde Chinas und die Zentrale Arzneimittelstandardkontrollorganisation Indiens verschärften beide im Jahr 2024 die Regeln für Gute Distributionspraxis (BDP) und verpflichten zu einer durchgängigen Temperaturüberwachung und vierteljährlichen Audits. Zertifizierte Drittlogistikkapazitäten bleiben knapp, was konformen Anbietern ermöglicht, Aufschläge von 15–20 % zu verlangen. Die Lagernachfrage spiegelte diesen Wandel wider; Indien verzeichnete im ersten Halbjahr 2025 einen Anstieg der Lagervermietung um 63 % im Jahresvergleich, angeführt von Mietern aus dem Gesundheitswesen. Frühe Investoren in BDP-Infrastruktur sichern sich langfristige Verträge und höhere Margen, während nicht zertifizierte Betreiber auf Umgebungstemperaturvolumina beschränkt werden[2]„Leitlinien für gute Distributionspraxis,” Weltgesundheitsorganisation, who.int.

Hyperwachstum des Schnellhandels treibt Mikro-Fulfillment und Auslagerung der Orchestrierung der letzten Meile voran

Schnellhandel verspricht Lieferung innerhalb von 30 Minuten durch Orchestrierung von 50–100 Mikro-Fulfillment-Centern in dichten städtischen Clustern. China setzte bis Ende 2024 mehr als 6.000 autonome Lieferfahrzeuge ein, und ähnliche Einführungen sind in Indiens Städten der zweiten Kategorie im Gange. Der Betrieb dieser Mikro-Fulfillment-Center-Netzwerke im eigenen Haus belastet das Plattformkapital; daher gewinnen Auslagerungsdienstleister mit Echtzeit-Bestandsprognosen und dynamischer Routenplanung Verträge. Lagerumschläge verdichten sich auf drei bis fünf Tage, was Strafen für Nachschubfehler verstärkt. Drittlogistikdienstleister, die SKU-genaue Nachfrageerfassung und tagesinternes Auffüllen beherrschen, sichern sich wiederkehrende Einnahmen, während traditionelle Lagerbetriebe Volumenverlagerungen zu technologiegestützten Wettbewerbern erleben.

KI-gestützte Kontrolltürm-Transparenz macht integrierte Vertragslogistikanbieter unverzichtbar

Verlader, die Seefracht, Luftfracht, Lagerung und letzte Meile jonglieren, kämpfen mit fragmentierten Daten. KI-gesteuerte Kontrolltürme vereinheitlichen diese Datenströme, sagen Störungen voraus und lösen Gegenmaßnahmen wie Routenumleitung oder beschleunigte Zollabfertigung aus. Frühe Anwender berichten von Verbesserungen der pünktlichen Lieferung um 20 Prozentpunkte. Integrierte Drittlogistikdienstleister erhöhen damit ihre Rolle vom Ausführenden zum Orchestrator und betten Entscheidungsunterstützung in die Lieferkettenplanungszyklen ihrer Kunden ein. Eine Partnerschaft vom Februar 2026 zwischen einem globalen Integrator und einem chinesischen E-Commerce-Riesen zielt darauf ab, diese Kontrolltürm-Transparenz zu nutzen, um den Markteintritt europäischer Marken zu beschleunigen. Anbieter sind langsam darin, in die Risikoentmittlung durch rein digitale Frachtplattformen zu investieren, die vergleichbare Transparenz ohne physische Vermögenswerte anbieten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an automatisierungsfähigen Arbeitskräften verzögert Lageranlaufphasen | -0.4% | China Tier-2/3, Indien, Vietnam, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Cyberangriffe auf IT-Plattformen von Drittlogistikdienstleistern untergraben die Zuverlässigkeit | -0.3% | Digital fortgeschrittene Märkte | Kurzfristig (≤ 2 Jahre) |

| Strengere ESG-Audits legen Scope-3-Emissionsstrafen offen | -0.3% | Japan, Südkorea, Australien | Mittelfristig (2–4 Jahre) |

| Volatile Bunkerzuschläge nach IMO erodieren Margen | -0.4% | Strecken Südchina–Europa, ASEAN–Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an automatisierungsfähigen Arbeitskräften verlangsamt Lageranlaufphasen

Die Automatisierungseinführung übertrifft die Umschulung der Belegschaft in der gesamten APAC-Region. Der Region droht bis 2030 eine prognostizierte Lücke von 60 Millionen qualifizierten Arbeitskräften, wobei die Logistik zu den am stärksten betroffenen Sektoren gehört. Inbetriebnahmezeiten in chinesischen und indischen Städten der zweiten Kategorie erreichen nun 9–12 Monate, gegenüber zuvor vier, da Drittlogistikdienstleister um knappe Robotiktechniker konkurrieren. Lohnprämien sind um 30–40 % gestiegen, was Projektbudgets aufbläht. Die Weltbank-Analyse weist auf Berufsausbildungslehrpläne hin, die hinter aufkommenden Fähigkeiten wie vorausschauender Wartung und IoT-Sensorkalibrierung zurückbleiben. Anbieter, die gemeinsame Ausbildungsprogramme mit technischen Instituten einrichten, mildern Anlaufverzögerungen, während die Abhängigkeit von externer Einstellung Kapazitätsengpässe verlängert[3]„Kohlenstoffgrenzkostenausgleichsmechanismus,” Europäische Kommission, ec.europa.eu.

Strengere ESG-Audits legen Scope-3-Emissionen von Drittlogistikdienstleistern strafbewehrten Verträgen aus

Verlader betten Scope-3-Emissionsreduzierungen in Logistikverträge ein und verlagern Kohlenstoffbilanzierungslasten auf Anbieter. Der Kohlenstoffgrenzkostenausgleichsmechanismus der Europäischen Union, der 2026 in Kraft tritt, fügt kohlenstoffintensiven Importen Zölle hinzu und setzt APAC-Exporteure unter Druck, den Frachtverkehr zu dekarbonisieren. Mittelgroße Drittlogistikdienstleister verfügen oft nicht über eine prüfbare Dateninfrastruktur, was die Compliance gefährdet. Die Umrüstung eines Diesel-Lkw auf einen elektrischen oder wasserstoffbetriebenen Antriebsstrang kostet 50.000–100.000 USD, und Lade- oder Betankungsnetzwerke bleiben in Sekundärstädten spärlich. Die Regierungen Japans und Südkoreas verlangen nun bis 2027 eine ISO-14064-Zertifizierung für öffentliche Beschaffung, was die Flottenelektrifizierung beschleunigt. Anbieter, die frühzeitig in emissionsarme Vermögenswerte und Kohlenstoffverfolgungssoftware investieren, sichern sich ESG-bewusste Ausschreibungen; Nachzügler riskieren Strafen oder Vertragskündigung[4]„Statistiken der chinesischen Logistikbranche 2025,” Nationales Statistikamt Chinas, stats.gov.cn.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Mehrwertmodule beschleunigen die Differenzierung der Verlader

Transport befehligte 2025 63,3 % der Größe des APAC-Vertragslogistikmarkts, doch Mehrwertdienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 5,22 % wachsen, was auf erhöhte Ausgaben für Kitting, Etikettierung und Retourenlogistik zurückzuführen ist. Verlader nutzen diese Module, um die endgültige Produktkonfiguration aufzuschieben, Obsoleszenz zu reduzieren und Massenanpassung zu unterstützen. Retourenmanagement stellt nun bis zu 80 % des Artikelwerts wieder her, wenn es von Drittlogistikdienstleistern innerhalb von 48 Stunden bearbeitet wird, verglichen mit 40 % bei Liquidationsmodellen. Frachtmanagement-Pakete ziehen mittelgroße Unternehmen an, die Frachtratenhebel suchen, ohne interne Teams einzustellen.

Kuehne + Nagels Halbleiter-Luftlogistikdienst, der unter ISO-9001:2015-Qualitätsprotokollen eingeführt wurde, veranschaulicht, wie spezialisierte Mehrwertlösungen langfristige, mehrjährige Engagements schaffen. Vertragsbedingungen entwickeln sich von Palettengebühren zu ergebnisbasierten Modellen, die an Lagerumschläge oder pünktliche Leistung gebunden sind, und belohnen operative Exzellenz statt Volumendurchsatz. Anbieter, die ihre Mehrwertportfolios erweitern, erzielen höhere Margen und stärkere Kundenbindung, während reine Frachtführer mit Kommoditisierung konfrontiert sind.

Nach Vertragsdauer: Langfristige Partnerschaften verankern gemeinsame Automatisierungsinvestitionen

Vereinbarungen mit einer Laufzeit von mehr als drei Jahren machten 2025 61,4 % aller Verträge aus und werden voraussichtlich bis 2031 mit einer CAGR von 5,1 % wachsen. Der Marktanteil des APAC-Vertragslogistikmarkts für langfristige Geschäfte spiegelt knappe Lagerimmobilienvakanzraten wider, die in Singapur, Tokio und Seoul unter 3 % liegen, was Verlader dazu veranlasst, Kapazitäten zu sichern und Mietinflation abzusichern. Verträge mit einer Laufzeit von weniger als einem Jahr bestehen für Projektfracht und Katastrophenhilfe, tragen jedoch Ratenaufschläge von 10–15 %, da Kapital nicht amortisiert werden kann. Gemeinsam finanzierte Automatisierung vertieft das Engagement: Robotik- und KI-Bestandssysteme erfordern oft Amortisationszeiträume von fünf bis sieben Jahren, was mehrjährige Partnerschaften fördert.

Die japanische Regulierung, die die Lkw-Fahrerstunden ab April 2024 auf 960 pro Jahr begrenzt, hat die Transportkapazität verknappt und langfristige Verträge für die Servicekontinuität unverzichtbar gemacht. Südkoreas Logistikbelegschaft wuchs 2024 um 11,4 %, aber der Durchsatz stieg um 12,4 % und absorbierte neue Mitarbeiter sofort. Verlader, die erweiterte Vereinbarungen unterzeichnen, sichern sich vorrangigen Zugang zu Ausrüstung und Arbeitskräften, während Spotmarkt-Käufer bei periodischen Engpässen das Risiko von Serviceunterbrechungen und steigenden Kosten tragen.

Nach Endnutzer: Gesundheitswesen und Pharmazeutika bauen Kühlkettenmomentum auf

Fertigung und Automobil kontrollierten 2025 28,23 % der Nachfrage, doch Gesundheitswesen und Pharmazeutika sind die am schnellsten wachsenden Kunden mit einer prognostizierten CAGR von 5,5 % bis 2031. Die dem Gesundheitswesen zugewiesene Größe des APAC-Vertragslogistikmarkts expandiert, da biologische Arzneimittel und Medizinprodukte BDP-validierte Kühlketten, kontinuierliche Temperaturtelemetrie und chargenweise Rückverfolgbarkeit erfordern. Personalisierte Medizin fragmentiert SKUs und erhöht die Komplexität der Bestandsplanung, was Drittlogistikdienstleister mit fortschrittlichen Lagerverwaltungssystemen und IoT-Sensoren begünstigt. Einzelhandels- und E-Commerce-Volumina spiegeln das Gesamtwachstum wider, gestützt durch Schnellhandel, obwohl der Margendruck steigt, da Plattformen Kaufkraft ausüben.

Die Einführung von Elektrofahrzeugen verändert die Automobillogistik; obwohl die Gesamtkomponentenzahl sinkt, gleicht die kurzfristige Nachfrage nach Batteriemodulen Rückgänge bei mechanischen Teilen aus. Chemische und industrielle Branchen bleiben stabil, aber langsamer, begrenzt durch Umweltvorschriften. Anbieter, die sich auf das Gesundheitswesen spezialisieren, genießen Prämienrenditen und Vertragsstabilität, während diejenigen, die von der traditionellen Fertigung abhängig sind, diversifizieren müssen, um Wachstum aufrechtzuerhalten.

Geografische Analyse

Chinas Führungsposition beruht auf schierem Volumen mit einem Marktanteil von 41,2 %, aber seine zweistellige Wachstumsära ist beendet und verlangsamte sich 2025 auf 5,1 %, da Fabriken nach Süden abwandern. Autonome Lieferpiloten mit 6.000 bis 2024 eingesetzten Fahrzeugen unterstreichen Chinas Automatisierungsstärke, doch Kostenvorteile erodieren mit steigenden Löhnen. Japan und Südkorea kämpfen mit alterndem Lagerbestand; 54 % der japanischen Einrichtungen stammen aus der Zeit vor 1995, und Lkw-Fahrerstundenbegrenzungen engen die Kapazität ein. Beide Volkswirtschaften investieren in Digitalisierung, um Wettbewerbsfähigkeit zu erhalten. Südkoreas KRW-4,5-Billionen-Programm für Übersee-Hubs, das bis 2030 fällig ist, unterstreicht den Ehrgeiz, ASEAN-Fracht durch koreanische Häfen zu leiten.

Indien verzeichnet den schnellsten Aufstieg der Region mit einer CAGR von 5,77 % bis 2031, unterstützt durch politische Unterstützung für multimodale Korridore und GST-Harmonisierung. Die Nationale Logistikpolitik beschleunigt den Infrastrukturausbau, reduziert Liegezeiten und belebt den E-Commerce. Südostasien entwickelt sich zum Joker; Vietnams Haiphong-Megaprojekt und Steueranreize in ganz ASEAN locken Fertigungsverlagerungen und steigern die Nachfrage nach Zollfreilogistikhubs. Inselgeografien auf den Philippinen und in Indonesien erschweren die Ausführung der letzten Meile, aber junge Bevölkerungsstrukturen und digitale Akzeptanz fördern Schnellhandelsexperimente.

Australien und Neuseeland behalten Nischen in Ressourcen und hochwertigen Verderblichkeiten, wobei die Vertragslogistikakzeptanz auf große Ballungsräume konzentriert ist. CBRE verweist auf steigende Nachfrage nach Mehrländer-Distributionsmodellen, die Resilienz, Kosten und Nachhaltigkeitsziele verbinden können, da Verlader Netzwerke weg von der Konzentration auf ein einzelnes Land neu ausbalancieren. Logistikanbieter, die sich frühzeitig in aufstrebenden Wachstumskorridoren – Nordindien, Vietnams Nördliche Wirtschaftszone, Indonesiens Java-Achse – einbetten, gewinnen einen Erstbewegungs-Vorteil, während Platzhirsche, die in Küstenchina und reifen nordostasiatischen Märkten übergewichtet sind, ihre Dienstleistungsportfolios weiterentwickeln müssen, um Margen zu verteidigen.

Wettbewerbslandschaft

Der APAC-Vertragslogistikmarkt ist mäßig konsolidiert; die fünf größten Integratoren – DSV, DHL, Kuehne + Nagel, CEVA und Nippon Express – halten zusammen etwa 35–40 % Anteil. DSVs 15,8-Milliarden-USD-Übernahme von DB Schenker im April 2025 hob es auf den umsatzstärksten Platz und intensivierte wettbewerbliche Skaleneffekte. Strategische Bifurkation definiert das heutige Spielbuch: Globale Drittlogistikdienstleister investieren in KI-Kontrolltürme, Mehrländer-Hubs und regulierte Branchenlösungen, während regionale Spezialisten Positionen in Kühlkette, Luft- und Raumfahrt-Ersatzteilen und Lithium-Ionen-Batterie-Compliance stärken, wo lokale Lizenzen und Zertifizierungen Skaleneffekte überwiegen.

Technologie bestimmt das Schlachtfeld. Anbieter, die autonome mobile Roboter, IoT-Sensoren und maschinelles Lernen für Nachfrageprognosen einsetzen, erzielen Kostenvorteile von 10–15 % gegenüber manuellen Wettbewerbern, was sich in Ausschreibungsgewinnen niederschlägt. Partnerschaften nehmen zu: Im Februar 2026 verbündete sich ein globaler Integrator mit einem chinesischen E-Commerce-Riesen, um deutschen Marken den Markteintritt in China zu beschleunigen, indem Fracht, Zoll und digitales Marketing über einen gemeinsamen Kontrolltürm-Stack gebündelt wurden. Immobilienentwickler wie GLP streben nach vertikaler Integration und nutzen Lagerportfolios als Sprungbrett in die Mehrwertlogistik, was die Grenzen zwischen Vermieter und Betreiber weiter verwischt.

Chancen im weißen Bereich konzentrieren sich auf BDP-zertifizierte Kühlkette, Mikro-Fulfillment-Center-Orchestrierung für Schnellhandel und RCEP-getriebene Konsolidierungshubs. Rein digitale Frachtplattformen stellen disruptive Bedrohungen dar, indem sie Transparenz ohne eigene Vermögenswerte verkaufen und traditionelle Drittlogistikdienstleister zwingen, Transparenzniveaus anzupassen oder Margenerosion zu riskieren. Weitere Fusionen unter mittelgroßen Anbietern sind wahrscheinlich, da Skaleneffekte zur Voraussetzung für Technologieinvestitionen und Netzwerkdichte werden.

Marktführer der Asien-Pazifik-Vertragslogistikbranche

Deutsche Post DHL Group

DSV

CEVA Logistics

UPS Supply Chain Solutions

Logisteed Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: DHL Group und JD.com unterzeichneten ein Memorandum of Understanding, um den Markteintritt deutscher Marken in China zu rationalisieren, indem DHLs globales Netzwerk mit JD.coms E-Commerce- und Letzte-Meile-Infrastruktur integriert wird.

- August 2025: Vingroup kündigte einen 14,3 Milliarden USD schweren Hafen- und Logistikkomplex in Haiphong, Vietnam, an, der in drei Phasen von 2026 bis 2040 gebaut werden soll und die Stadt als regionalen Umschlaghub positioniert.

- April 2025: DSV schloss seine 14,9 Milliarden USD schwere Übernahme von DB Schenker ab und schuf damit den weltgrößten Frachtführer mit erweiterter Vertragslogistikkapazität im gesamten Asien-Pazifik-Raum.

- November 2024: Der Logistikimmobilien-Riese GLP signalisierte Pläne für einen Börsengang in Hongkong im Jahr 2025, um Automatisierung, erneuerbare Energie und Grundstücksreserven in Indien, Vietnam und Indonesien zu finanzieren.

Berichtsumfang des Asien-Pazifik-Vertragslogistikmarkts

| Transport | Straße |

| Schiene | |

| Luft | |

| See | |

| Lagerung und Distribution | |

| Mehrwertdienstleistungen (Montage, Etikettierung, Kitting) |

| 1 – 3 Jahre |

| Über 3 Jahre |

| Fertigung und Automobil |

| Lebensmittel und Getränke |

| Einzelhandel und E-Commerce |

| Gesundheitswesen und Pharmazeutika |

| Chemikalien |

| Sonstige Branchen |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien |

| Singapur |

| Malaysia |

| Indonesien |

| Thailand |

| Übriger Asien-Pazifik-Raum |

| Nach Dienstleistungsart | Transport | Straße |

| Schiene | ||

| Luft | ||

| See | ||

| Lagerung und Distribution | ||

| Mehrwertdienstleistungen (Montage, Etikettierung, Kitting) | ||

| Nach Vertragsdauer | 1 – 3 Jahre | |

| Über 3 Jahre | ||

| Nach Endnutzerbranche | Fertigung und Automobil | |

| Lebensmittel und Getränke | ||

| Einzelhandel und E-Commerce | ||

| Gesundheitswesen und Pharmazeutika | ||

| Chemikalien | ||

| Sonstige Branchen | ||

| Nach Land | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Malaysia | ||

| Indonesien | ||

| Thailand | ||

| Übriger Asien-Pazifik-Raum |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der APAC-Vertragslogistikmarkt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 198,32 Milliarden USD erreichen.

Welches Dienstleistungssegment expandiert am schnellsten?

Mehrwertdienstleistungen, einschließlich Kitting und Retourenlogistik, werden voraussichtlich bis 2031 mit einer CAGR von 5,22 % wachsen.

Warum gewinnen langfristige Verträge an Beliebtheit?

Knappe Lagerimmobilien und die Notwendigkeit, Automatisierungsinvestitionen zu amortisieren, drängen Verlader zu Vereinbarungen mit einer Laufzeit von mehr als drei Jahren.

Welcher Endnutzersektor wird bis 2031 die anderen übertreffen?

Gesundheitswesen und Pharmazeutika werden voraussichtlich mit einer CAGR von 5,5 % expandieren und von strengeren Kühlkettenvorschriften profitieren.

Wie wird RCEP Logistiknetzwerke beeinflussen?

Zollsenkungen im Rahmen von RCEP fördern Mehrländer-Konsolidierungshubs und ermöglichen Zolleinsparungen und kürzere Transitzeiten für innerasiatische Handelsströme.

Was stellt die größte emissionsbezogene Herausforderung für Drittlogistikdienstleister dar?

Scope-3-Emissionsaudits, die an Kundenverträge gebunden sind, zwingen Anbieter dazu, Flotten zu elektrifizieren und Kohlenstoffverfolgungssysteme zu installieren oder Strafen zu riskieren.

Seite zuletzt aktualisiert am: