Indien-Investmentfonds-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

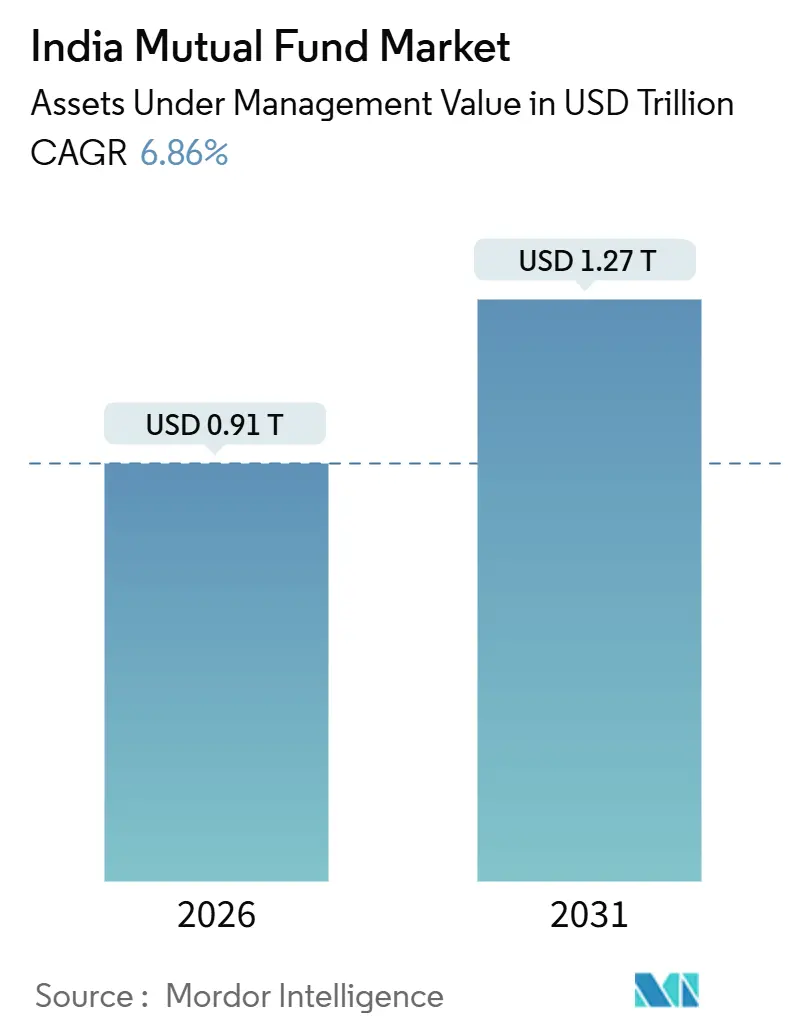

| Marktgröße (2026) | 0.91 Billionen US-Dollar |

| Marktgröße (2031) | 1.27 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien-Investmentfonds-Marktanalyse von Mordor Intelligence

Die Marktgröße des Indien-Investmentfonds-Marktes beträgt im Jahr 2026 0,91 Billionen USD und wird voraussichtlich bis 2031 auf 1,27 Billionen USD anwachsen, mit einer CAGR von 6,86 %. Der Wachstumspfad spiegelt eine Normalisierung gegenüber den außergewöhnlichen Gewinnen wider, die bis 2025 verzeichnet wurden, da Mark-to-Market-Effekte nachlassen und Kapitalzuflüsse in diszipliniertere Muster übergehen, die auf wiederkehrenden Beiträgen statt auf einmaligen Einmalsummen basieren. Der Indien-Investmentfonds-Markt profitiert weiterhin von einer zunehmenden Beteiligung von Privatanlegern sowie digitalem Onboarding, das Eintrittsbarrieren senkt und gleichzeitig die Transaktionsgeschwindigkeit und Transparenz verbessert. Regulatorische Aktualisierungen hinsichtlich Kostenoffenlegung und Cyber-Resilienz lenken die Branche auf klarere Gebührenstrukturen und stärkere Kontrollen aus, was das Anlegervertrauen stärkt und unnötige Reibungskosten reduziert. Passive Produkte gewinnen aufgrund einfacherer Preisgestaltung und Produktklarheit Marktanteile, während aktive Manager in Segmenten, die Forschungstiefe und Liquiditätsmanagement belohnen, einen Vorteil behalten. Der Zugang ist demokratischer als zuvor, da einzigartige Anlegerkonten zunehmen und Standorte jenseits der Top-30-Standorte nach mehreren Jahren gezielter Reichweiten- und Digitalisierungsmaßnahmen einen größeren Anteil des Branchenvermögens halten.

Wichtigste Erkenntnisse des Berichts

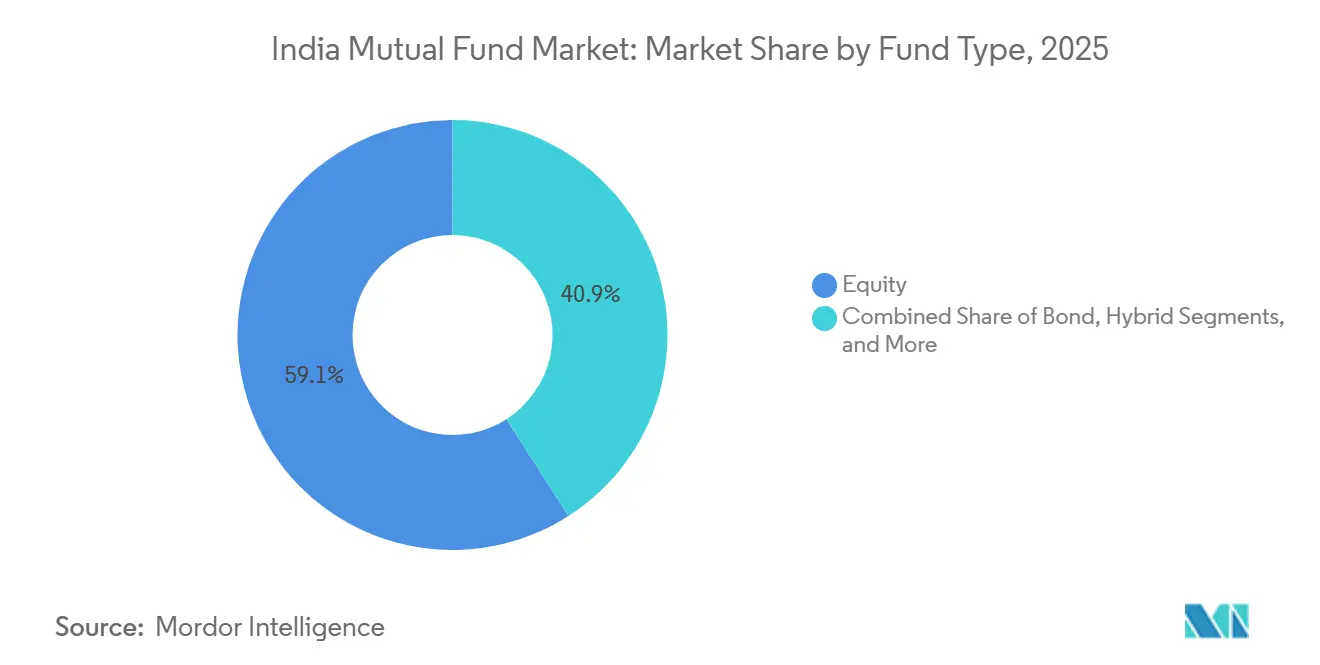

- Nach Fondstyp führten Aktienfonds mit einem Anteil von 59,08 % am Indien-Investmentfonds-Markt im Jahr 2025, während Aktienfonds bis 2031 voraussichtlich mit einer CAGR von 8,14 % wachsen werden.

- Nach Anlegertyp entfielen im Jahr 2025 60,39 % der Indien-Investmentfonds-Marktgröße auf Privatanleger, während Privatanleger bis 2031 voraussichtlich mit einer CAGR von 7,36 % wachsen werden.

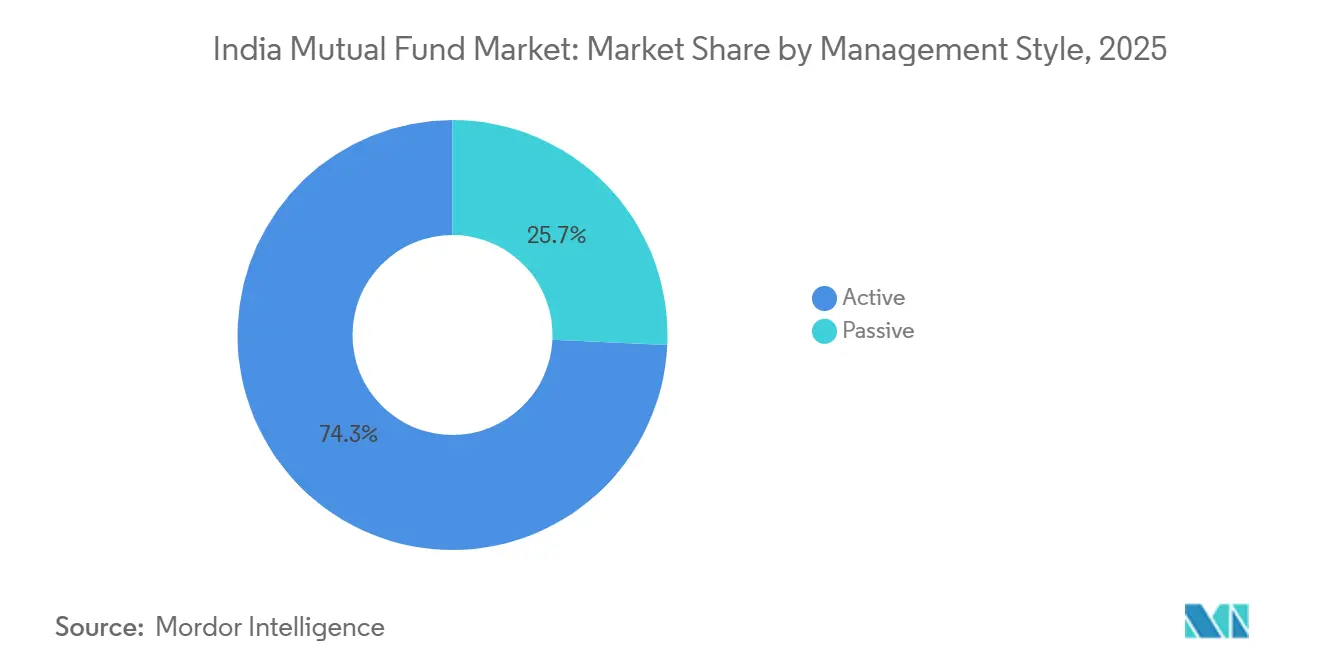

- Nach Verwaltungsstil hielten aktiv verwaltete Fonds im Jahr 2025 74,26 % der Indien-Investmentfonds-Marktgröße, während passive Strategien mit einer CAGR von 8,61 % bis 2031 am schnellsten wachsen.

- Nach Vertriebskanal entfielen auf Online-Handelsplattformen im Jahr 2025 33,42 % der Indien-Investmentfonds-Marktgröße, während Online-Plattformen bis 2031 voraussichtlich mit einer CAGR von 9,22 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Indien-Investmentfonds-Markt: Trends und Einblicke

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Beteiligung von Privatanlegern über Sparpläne (SIPs) | +1.8% | National, mit Konzentration in Ballungsräumen und rapidem Übergreifen auf Städte der Kategorien 2 und 3 | Mittelfristig (2–4 Jahre) |

| Schneller digitaler Vertrieb über Finanztechnologie- und unabhängige Anlageberater-Plattformen | +1.2% | National, beschleunigte Einführung in Maharashtra, Karnataka, Gujarat und Tamil Nadu | Kurzfristig (≤ 2 Jahre) |

| Günstige steuerliche Anreize für Aktienfonds | +0.7% | National, unverhältnismäßiger Vorteil für einkommenstätige städtische Haushalte | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für Transparenz und niedrigere Kosten | +0.9% | National, compliance-getrieben bei allen Vermögensverwaltungsgesellschaften | Mittelfristig (2–4 Jahre) |

| Verlagerung von Rentengeldern zu langfristigen Anleihestrategien | +0.6% | National, getrieben durch Allokationsrichtlinien des Mitarbeiterprovidentfonds (EPFO) und des nationalen Rentensystems (NPS) | Langfristig (≥ 4 Jahre) |

| Mikro-Sparpläne über UPI in Städten der Kategorien 3 und 4 | +0.5% | National, konzentriert in großen Hindi-Gürtelstaaten mit Übergreifen auf ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Beteiligung von Privatanlegern über Sparpläne (SIPs)

Regelmäßige Beiträge bleiben das stabile Rückgrat der Aktienzuflüsse und hielten sich auch dann, wenn die Preisvolatilität in Teilen des Jahres 2025 zunahm, indem sie die Allokation über die Zeit glätteten und das Timing-Risiko für neue Anleger reduzierten. SIP-gesteuerte Zuflüsse haben innerhalb der gesamten Aktienzuflüsse an Bedeutung gewonnen, da Vertriebspartner die Rupien-Kostendurchschnittsbildung und langfristige Disziplin gegenüber Einmalanlagen betonen. Die Anlegerbasis erweiterte sich, da neue Konten an mehr Standorten eröffnet wurden, wobei digitale KYC-Verfahren und einfache Mandatsregistrierung den Start oder die Aufstockung monatlicher Beiträge ohne Papierkram erleichterten. Die Öffentlichkeitsarbeit und die Offenlegungen von AMFI trugen dazu bei, das Engagement während Korrekturen hoch zu halten, da Anleger das Verhalten der Fonds und die relative Performance anhand standardisierter Risiko- und Renditekennzahlen verfolgen konnten. Der indische Investmentfondsmarkt verfügt nun über eine größere Basis langfristiger Privatanleger-Depots, die dazu neigen, Zyklen zu überstehen, was stabilere Nettozuflüsse unterstützt, selbst wenn sich die Bewertungen konsolidieren.

Schneller digitaler Vertrieb über Finanztechnologie- und unabhängige Anlageberater-Plattformen

Digitale Kanäle wickeln den Großteil der Transaktionen für den Indien-Investmentfonds-Markt ab, da Finanztechnologie-Plattformen, Apps der Vermögensverwaltungsgesellschaften und Broker-Ökosysteme die Onboarding-Zeit verkürzen und die Einrichtung von Sparplänen zu einem kurzen, geführten Prozess machen. Fallstudien von Vermögensverwaltungsgesellschaften zeigen, dass bis zum Geschäftsjahr 2026 ein sehr hoher Anteil neuer Kauftransaktionen online abgewickelt wurde, was die zunehmend reife Rolle von Aadhaar-basierter KYC, DigiLocker und UPI-Autopay bei der Kontoeröffnung und Mandatsausführung widerspiegelt. Digitale Infrastruktur erweitert zudem die Reichweite über Ballungsräume hinaus, da volkssprachliche Benutzeroberflächen und schlanke Anwendungen in Städten der Kategorien 2 und 3 an Bedeutung gewinnen und die Vertriebslücke mit kostengünstigen Direktplänen und standardisierten Offenlegungen schließen. Börsen unterstützen diesen Wandel mit Branchenplattformen, die Vertriebspartnern und Anlegern ein elektronisches Zugangsportal bieten, um Bestände verschiedener Vermögensverwaltungsgesellschaften über ein einziges Dashboard zu transaktionieren und zu überwachen. Große Vermögensverwaltungsgesellschaften berichten von einem hohen digitalen Anteil bei neuen Sparplan-Eröffnungen und Käufen, was unterstreicht, wie der Indien-Investmentfonds-Markt weiterhin sowohl Frontend-Akquisitions- als auch Middle-Office-Prozesse digitalisiert.

Regulatorischer Druck für Transparenz und niedrigere Kosten

Der neue Rahmen der Wertpapier- und Börsenaufsichtsbehörde Indiens (SEBI) für 2026 führt Obergrenzen für Basis-Kostenquoten ein, trennt gesetzliche Abgaben von den gedeckelten Gebühren und verschärft Maklerlimits, was zusammen die opaken Kosten reduziert und Äpfel-mit-Äpfeln-Vergleiche für Anleger verbessert [1]Upstox, „SEBI-Investmentfonds-Vorschriften 2026 – Highlights”, Upstox, upstox.com. Die Vorschriften befassen sich auch mit rücknahmegebundener Preisgestaltung und vergangenen Anreizen und bringen Preisdisziplin bei Ausführungskosten, die bei Bar- und Derivatetransaktionen variiert hatten. Auf der operativen Seite legt der Cybersicherheits- und Cyber-Resilienz-Rahmen der SEBI Grundstandards für Sicherheitsoperationen und Wiederherstellungsziele fest, einschließlich Red-Teaming und Datenlokalisierung, die sich auf Dienstleister im Ökosystem erstrecken. [2]Wertpapier- und Börsenaufsichtsbehörde Indiens, „Häufig gestellte Fragen zum Cybersicherheits- und Cyber-Resilienz-Rahmen”, SEBI, sebi.gov.in Diese Änderungen erhöhen die Compliance-Anforderungen und standardisieren gleichzeitig die Offenlegungen, sodass Anleger Gebührenkomponenten und die Bereitschaft zur Vorfallbearbeitung transparenter über vergleichbare Fonds hinweg einsehen können. Der Indien-Investmentfonds-Markt erfährt als Nettoeffekt eine stärkere Kostendisziplin und robustere Kontrollen, die dazu beitragen, das Vertrauen zu erhalten und den administrativen Aufwand für Anlegerrenditen zu reduzieren.

Verlagerung von Rentengeldern zu langfristigen Anleihestrategien

Große Rentenfonds weisen erhebliche Anteile an langfristigen festverzinslichen Wertpapieren zu, was die Liquidität und Tiefe für ausgewählte Anleihestrategien unterstützt, die von führenden Vermögensverwaltungsgesellschaften verwaltet werden. Die Aktienallokation des Mitarbeiterprovidentfonds (EPFO) über börsengehandelte Indexfonds (ETFs) ergänzt eine zugrundeliegende Kernallokation in Staats- und hochrangige Unternehmensanleihen, die weiterhin von Investmentfonds in spezifischen Mandaten vermittelt wird. Das Wachstum der Beteiligung am nationalen Rentensystem (NPS) sorgt für stetige Zuflüsse in langfristige Anleihen gemäß konservativen Standardeinstellungen und risikokalibrierten Modellen im Rahmen des Regelwerks der Regulierungsbehörde für die Altersvorsorge. Unternehmenskassen und vermögende Privathaushalte haben sich ebenfalls verstärkt Anleihestrategien zugewandt, als die Aktienvolatilität im Jahr 2025 stieg, was die Relevanz von Duration-Management und Liquidität in festverzinslichen Portfolios von Vermögensverwaltungsgesellschaften erhöhte. Der Indien-Investmentfonds-Markt profitiert strukturell davon, da dieser Bestand an institutioneller Nachfrage die Produktentwicklung und Skalenvorteile in festverzinslichen Wertpapieren untermauert, auf die Privatanleger zu geringen Kosten zugreifen können.

Hemmfaktoren-Auswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bewertungsvolatilität an den Aktienmärkten schreckt Zuflüsse ab | -1.1% | National, am stärksten ausgeprägt in den Segmenten für mittelgroße und kleinere Unternehmen | Kurzfristig (≤ 2 Jahre) |

| SEBI-Obergrenzen für Gesamtkostenquoten verringern Margen | -0.4% | National, Vermögensverwaltungsgesellschaften mit hohem Betriebsaufwand sind stärkerem Margen-druck ausgesetzt | Mittelfristig (2–4 Jahre) |

| Liquiditätsengpässe in Nebenwertfonds erfordern Puffer | -0.6% | National, konzentriertes Risiko in Fondsklassen mit hohem verwaltetem Vermögen | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Cybersicherheits- und Datenschutzrisiken | -0.3% | National, höhere Compliance-Last für große Vermögensverwaltungsgesellschaften und Verwahrstellen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Liquiditätsengpässe in Nebenwertfonds erfordern Puffer

Stresstests haben aufgezeigt, wie sich Liquidität in Nebenwertfonds mit größeren Vermögensbasis konzentrieren kann, was explizite Puffer und ein dynamisches Rebalancing erfordert, um Anleger bei starken Rücknahmen zu schützen. Die Vereinigung der Investmentfonds in Indien (AMFI) und die Vermögensverwaltungsgesellschaften haben während Stressphasen Maßnahmen wie Liquiditätspolster und Sparplan-Größenobergrenzen eingeführt, damit Portfolios Abflüsse ohne unangemessene Marktauswirkungen bewältigen können [3]Bajaj Finserv Asset Management, „Wie sich Marktcrashs auf Investmentfonds-Anleger auswirken”, Bajaj AMC, bajajamc.com. Portfolios wurden in eine Mischung aus Groß-, Mittel- und Nebenwertpositionen diversifiziert und hielten eine kleine Barreserve vor, die für Rücknahmen genutzt werden konnte, während Umschlaghäufigkeit und Ausführungskosten sorgfältig gesteuert wurden. Der Indien-Investmentfonds-Markt übernahm diese Praktiken als Reaktion auf gezielt regulatorische Impulse und legte Stressmetriken häufiger offen, um Transparenz für Anleger zu gewährleisten, die das Liquiditätsrisiko verfolgen. Die zugrundeliegende Herausforderung bleibt die Markttiefe bei den illiquidsten Titeln, weshalb die langfristige Sparplan-Beteiligung gegenüber großen Einmalzuflüssen in diesen Kategorien bevorzugt wird.

Erhöhte Cybersicherheits- und Datenschutzrisiken

Der Cybersicherheitsrahmen der Wertpapier- und Börsenaufsichtsbehörde Indiens (SEBI) ist nun in den Betriebsanforderungen für Vermögensverwaltungsgesellschaften und deren Dienstleistungspartner verankert und erhöht die Anforderungen an Erkennung, Reaktion und Wiederherstellung in kritischen Systemen. Das Rahmenwerk umfasst klare Erwartungen an Wiederherstellungsziele, Datensouveränität und regelmäßiges Red-Teaming als Teil eines strukturierten Ansatzes zur Steuerung von Risiken aus sich weiterentwickelnden Bedrohungsvektoren. Brancheninfrastrukturen haben Datenaustauschprozesse angepasst, sodass die Einwilligung eindeutig ist und der Zugriff über standardisierte Datenschutz- und Sicherheitsrahmen erfolgt. Der Indien-Investmentfonds-Markt wendet mehr Ressourcen für Cybersicherheit und Lieferantenbewertungen auf, da die Verantwortung gemäß den Erwartungen der Regulierungsbehörde auch auf ausgelagerte Anbieter ausgedehnt wird. Langfristig sollten bessere Kontrollen und klarere Einwilligungsmechanismen eine fortlaufende digitale Akzeptanz unterstützen, ohne das Vertrauen in den Umgang mit Daten und die Servicekontinuität zu beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fondstyp: Die Dominanz von Aktienfonds bleibt angesichts passiver Gewinne bestehen

Aktienorientierte Fonds hielten im Jahr 2025 einen Anteil von 59,08 % am gesamten Branchenvermögen und sollen bis 2031 mit einer jährlichen Rate von 8,14 % wachsen, was sie vor dem Gesamttempo des indischen Investmentfondsmarktes positioniert. Die Größe der Investmentfondsbranche in Indien bleibt durch Aktien verankert, da systematische Anlagestrukturen und eine breitere Beteiligung weiterhin Nettozuflüsse unterstützen, selbst bei Bewertungsanpassungen. Anleiheprodukte profitierten im Jahr 2025, als die Preisvolatilität Allokationsverantwortliche zu stabilen Kuponerträgen und Duration-Strategien trieb, die von etablierten Kapitalverwaltungsgesellschaften mit starken Anleihe-Teams verwaltet werden. Hybridkategorien zogen Zuflüsse von Anlegern an, die eine diversifizierte Exponierung innerhalb eines einzigen Fonds bevorzugen, einschließlich Arbitragefonds, die Spread-Möglichkeiten nutzten, als die Märkte volatil waren. Passive Körbe expandierten innerhalb der Gruppe „Sonstige”, da Rohstoff-ETFs und Indexreplikatoren kostenbewusste Anleger anzogen, die einfache, regelbasierte Produkte unter strengeren Kostengrenzen bevorzugen.

Innerhalb der Aktien verschob sich der Kategorienanteil mit den Zyklusbedingungen, da Flexi-Cap- und Large-Cap-Stile stärkere Zuflüsse verzeichneten, wo breitere Liquidität verfügbar war, während Small- und Mid-Caps während der Korrekturen Ende 2024 und 2025 engere Risikokontrollen erforderten. Anleihekategorien zogen institutionelle Allokationen an, die mit Pensions- und Treasury-Nachfrage verbunden waren, was die Zuflüsse stabilisierte und ein stetiges AUM-Wachstum in langfristigen und qualitativ hochwertigen Kreditprogrammen unterstützte. Hybridfonds verzeichneten ein konstantes Wachstum, da sie die Vermögensallokation für Haushalte vereinfachen, die eine automatische Neugewichtung und eine Mischung aus Renditequellen unter sich ändernden Marktbedingungen wünschen. Passive Aktienfonds und ETFs profitierten von niedrigeren Basiskostenquoten, als die Regeln von 2026 in Kraft traten, was ihre langfristige Attraktivität als Bausteine in diversifizierten Portfolios erhöht. Insgesamt behält der indische Investmentfondsmarkt eine Hantelstruktur aus aktivem Alpha in weniger effizienten Segmenten und passivem Beta in breiteren Exponierungen bei, die Haushalts- und institutionelle Ziele ergänzen.

Nach Anlegertyp: Die Dominanz der Privatanleger prägt die Zuflussdynamik

Privatanleger hielten im Jahr 2025 60,39 % des Gesamtvermögens und sollen bis 2031 mit 7,36 % wachsen, was eine nachhaltige Beteiligung der Haushalte am Indien-Investmentfonds-Markt signalisiert. Die Indien-Investmentfonds-Branche vertiefte ihre Reichweite im Jahr 2025, als Anlegeraufklärung und sparplanbasiertes Onboarding über Altersgruppen und Einkommensschichten hinweg gleichmäßige Beiträge einbrachten. Institutionelle Anleger hielten eine stabile Präsenz durch Provident-, Renten- und Kassenzuflüsse aufrecht, die die Tiefe in Anleihe-Kategorien und das strategische Engagement in Beta über ETFs unterstützen. Der Privatkunden-Mix tendierte zu Aktien- und Mischfonds für langfristige Ziele, während Institutionen sich auf Liquidität, Duration und Ausführung in festverzinslichen Wertpapieren konzentrierten, die an Richtlinien- und Risikorahmen ausgerichtet sind. Der Indien-Investmentfonds-Markt bedient nun eine breitere Basis von Erstanlegern über digitale Kanäle und eine reifer werdende Gruppe erfahrener Haushalte, die ihre Allokationen anpassen, wenn sich ihre Ziele weiterentwickeln.

Im Privatkunden-Segment sind Sparplanstrukturen der Einstiegspunkt für die meisten Haushalte, und sie reduzieren die Empfindlichkeit gegenüber kurzfristigen Preisschwankungen, indem sie Käufe über Zyklen hinweg streuen. Da Produktoffenlegungen, Risikoindikatoren und Benchmarking stärker standardisiert werden, vergleichen Haushalte Fondsklassen anhand risikobereinigter Renditen statt anhand von Marketingversprechen, was die Entscheidungsqualität verbessert. Institutionen prägen weiterhin die Zuflüsse in Rentenfonds und die ETF-Nachfrage, die das passive Ökosystem verankert, insbesondere wenn Asset-Liability-Rahmen für Altersvorsorgeprogramme den Bedarf nach vorhersehbarem Engagement erzeugen. Berichte der Vermögensverwaltungsgesellschaften zeigen ein starkes Wachstum beim digitalen Onboarding im Privatkundenbereich, wobei ein hoher Anteil neuer Sparpläne und Käufe im Geschäftsjahr 2025 und 2026 über mobile und webbasierte Kanäle initiiert wurde. Dieses Zwei-Tempo-Muster, bei dem Institutionen den Ton in festverzinslichen Wertpapieren vorgeben und Privatanleger die Aktienzuflüsse antreiben, ist nun ein definierendes Merkmal des Indien-Investmentfonds-Marktes über Zyklen hinweg.

Nach Verwaltungsstil: Aktiv verwaltete Fonds behaupten Marktanteil, während passive Strategien Fahrt aufnehmen

Aktiv verwaltete Fonds hielten im Jahr 2025 74,26 % des Vermögens, während passive Strategien von einer niedrigeren Basis aus mit einer prognostizierten Wachstumsrate von 8,61 % bis 2031 an Schwung gewannen, und diese Divergenz zeigt die aktuelle Mischung aus Alpha-suchenden und Beta-aufbauenden Allokationen. Passive ETFs und Indexfonds expandierten, als Basis-Kostenquoten-Obergrenzen enger wurden und die Offenlegungen über Kategorien hinweg vergleichbarer wurden, im Vorfeld des Umsetzungszeitplans von 2026. Rohstoff-ETFs wuchsen im passiven Bereich schnell, da Anleger Absicherungsengagements in vereinfachten Hüllen übernahmen, die über Börsenkonten und Standardabwicklungszyklen gehandelt werden. Der Indien-Investmentfonds-Markt stützt sich weiterhin auf aktive Manager in Segmenten mit ungleichmäßiger Liquidität und höherer Streuung, wo Forschungstiefe und Ausführungsqualität über breite Benchmarks hinaus Mehrwert schaffen können. Das Ergebnis ist ein gemischter Ansatz, bei dem passive Fonds als kostengünstiges Kern-Engagement dienen und aktive Allokationen auf Bereiche mit Potenzial für konstante Überrenditen über einen vollständigen Zyklus abzielen.

Mit verbesserter Kostentransparenz bewerten Anleger, ob eine bestimmte Kategorie besser durch passives Engagement oder durch einen aktiven Fonds bedient wird, der wiederholbares Können, vernünftige Kapazität und klare Liquiditätspraktiken nachweist. Leistungsberichte der Vermögensverwaltungsgesellschaften und standardisierte Risikooffenlegungen unterstützen diese Bewertung, indem Volatilität, Drawdowns und benchmarkrelative Renditen im Zeitverlauf verdeutlicht werden. Passive Akzeptanz profitiert auch vom Vertrieb über Broker-Apps und börsengebundene Plattformen, die es Anlegern ermöglichen, Bestände mit anderen Wertpapieren unter einheitlichen Zugangsdaten zu konsolidieren. Aktiv verwaltete Fonds ziehen weiterhin Zuflüsse an, wo Bottom-up-Arbeit und liquiditätsbewusste Ausführung Ergebnisse in Kategorien erzielen können, die sich nicht für eine standardisierte Replikation eignen. Dieses Gleichgewicht untermauert die Vielfalt der Anlagestile im Indien-Investmentfonds-Markt, was dabei hilft, Produkte auf unterschiedliche Zeithorizonte und Risikopräferenzen abzustimmen.

Nach Vertriebskanal: Online-Plattformen verdrängen traditionelle Intermediäre

L32: Online-Handelsplattformen hielten im Jahr 2025 einen Vertriebsanteil von 33,42 % und sollen bis 2031 mit 9,22 % wachsen, was einen dauerhaften Wandel in der Art und Weise signalisiert, wie Anleger auf den indischen Investmentfondsmarkt zugreifen. Kapitalverwaltungsgesellschaften berichten, dass nahezu alle Kauftransaktionen bei ausgewählten Fondsgesellschaften nun digital abgewickelt werden, und dieser Wandel ging mit beschleunigter Onboarding-Geschwindigkeit und niedrigeren Servicekosten einher. Börsengestützte Transaktionsplattformen ermöglichen es Vertriebspartnern und Anlegern, Aufträge bei vielen Kapitalverwaltungsgesellschaften über eine einzige Schnittstelle zu platzieren, was die Ausführung und das Portfolio-Tracking vereinfacht. Führende Kapitalverwaltungsgesellschaften zeigen, dass der digitale Anteil bei neuen SIP-Eröffnungen und Käufen eine starke Mehrheit überschreitet, was den Vertriebsschwenk zu mobil- und weborientierten Prozessen bestätigt. Die Größe der Investmentfondsbranche in Indien wächst daher weiterhin parallel zu digitalen Kanälen, da Anleger Direktpläne und standardisierte Offenlegungsformate übernehmen, die sowohl für selbstgesteuerte als auch für begleitete Prozesse geeignet sind.

Traditionelle bank- und IFA-geführte Kanäle spielen nach wie vor eine wichtige Rolle für vermögende Kunden und Einmalanlagen, die geführte Gespräche über Steuern, Vermögensplatzierung und Neugewichtung erfordern. Wertpapierfirmen nutzen Brokerage-Apps, um Investmentfonds an bestehende Anlegerbasen zu verkaufen, bei denen KYC bereits verifiziert ist und Zahlungswege bereits eingerichtet sind, was auch die ETF-Akzeptanz innerhalb von Demat-Ökosystemen fördert. Nationale und regionale Vertriebspartner behalten ihre Reichweite in Städten und Bezirken, wo physische Präsenz Vertrauen aufbaut, auch wenn sie sich auf digitale Mid-Office-Tools für den Service stützen. Der indische Investmentfondsmarkt konvergiert auf ein hybrides Vertriebsmodell, bei dem hochwertige Beratung und kostengünstige Ausführung unter klareren Regeln und höheren Cybersicherheitsstandards koexistieren. Langfristig sollten verschärfte Kostengrenzen und Offenlegungsnormen die Ausführung weiter in Richtung digitaler Kanäle drängen, während sich die Beratung durch Planung, Verhaltenscoaching und komplexe Bedürfnisse differenziert.

Geografische Analyse

Der Indien-Investmentfonds-Markt bleibt auf die Top-30-Städte konzentriert, die im Jahr 2025 einen bedeutenden Anteil des verwalteten Vermögens ausmachten, während der Anteil der Standorte jenseits der Top 30 nach einem mehrjährigen Vorstoß auf digitalen Infrastrukturen und Reichweitenmaßnahmen weiter gestiegen ist. Das verwaltete Vermögen jenseits der Top 30 (B30-Vermögen) wuchs von Geschäftsjahr 2019 bis 2025 schneller als der nationale Durchschnitt, und diese Entwicklung spiegelt die steigende Beteiligung in Hauptstädten von Bundesstaaten und Kreiszentren wider, wo Bank- und Mobilkonnektivität gleichzeitig skaliert wurden. Die Verbreitung von Zahlungsanwendungen hat geholfen, die Einzugslücke für Sparplan-Mandate zu schließen, da UPI und standardisiertes KYC die Onboarding-Zeit und manuelle Papiervorgänge reduzierten, die die Reichweite in der Vergangenheit begrenzt hatten. Da Anlegerbildungsinhalte in Regionalsprachen lokalisiert werden, sind Investmentfonds für Erstkäufer in Städten der Kategorien 2 und 3 zugänglicher geworden, die Vorhersehbarkeit und beständige Beiträge für langfristige Ziele schätzen. Diese Entwicklungen unterstützen die stetige Ausweitung des Indien-Investmentfonds-Marktes über die historisch bedeutenden Metropolen hinaus, auch wenn die größten Städte nach wie vor die Richtung der Zuflüsse und der Performance insgesamt bestimmen.

Metropolen wie Mumbai, Delhi-Nationalen Hauptstadtregion (NCR), Bengaluru und Hyderabad führen weiterhin nach Vermögensanteil, weil sie Unternehmenskassen, einkommensstarke Bevölkerungsgruppen und institutionelle Anleger beherbergen, die größere Transaktionsvolumen tätigen und sich über Kategorien hinweg diversifizieren, einschließlich passiver Fonds. Ahmedabad und andere Zentren in Gujarat tragen einen wachsenden Anteil bei, da Unternehmer und Familienunternehmen Investmentfonds-Allokationen neben traditionellen Bankeinlagen und Wertpapierbeständen einbeziehen. Chennai und Pune spiegeln unterschiedliche Anlegermixe aus verarbeitender Industrie und Informationsdienstleistungen wider, was zeigt, wie die lokale Branchenzusammensetzung die Ausrichtung auf Renten-, Misch- oder Aktienfondskategorien prägt. AMC-Zweigstellennetze und Vertriebsdichte bleiben in Metropolclustern am höchsten, doch die meisten neuen Kontoeröffnungen fließen nun über digitale Kanäle, auch wo Filialen vorhanden sind. Der Indien-Investmentfonds-Markt befindet sich somit auf einem dualen Wachstumspfad, bei dem Metropolen das absolute Vermögen verankern und Nicht-Metropolen ein schnelleres prozentuales Wachstum von einer kleineren Basis aus liefern.

Das Wachstum jenseits der Top 30 (B30-Wachstum) erfordert konsistente Anlegeraufklärung, einfachen Servicezugang und standardisierte Offenlegungen, damit Anleger Produkte ohne Unklarheiten hinsichtlich Kosten oder Risiken über Kategorien hinweg vergleichen können. Mit verbesserter Cyber-Resilienz und geklärter Datenverwaltung können digitale Kanäle in kleineren Städten weiterhin skalieren und gleichzeitig Anleger vor dem Missbrauch persönlicher und Portfolio-Daten schützen. Von Börsen betriebene Infrastrukturplattformen helfen dabei, Transaktionen zuverlässig zu halten und operationelle Unterbrechungen für Vertriebspartner zu reduzieren, die Vorstadtgebiete und ländliche Kunden mit begrenzter Back-Office-Kapazität betreuen. Berichte der Vermögensverwaltungsgesellschaften zeigen, wie hybride Vertriebsmodelle filialgestützte Beratung für komplexe Bedürfnisse mit app-basierter Ausführung für alltägliche Transaktionen in der B30-Abdeckung verbinden. Dieser Ansatz sollte den wachsenden Fußabdruck des Indien-Investmentfonds-Marktes aufrechterhalten, während Konnektivität und Vertrauen außerhalb der größten Metropolen in den nächsten Jahren weiter verbessert werden.

Wettbewerbslandschaft

Der Indien-Investmentfonds-Markt weist eine moderate Konzentration auf, wobei führende Vermögensverwaltungsgesellschaften einen großen Anteil des inkrementellen Vermögens beitragen, doch mehr als fünfzig registrierte Anbieter konkurrieren um Zuflüsse in aktiven, passiven und gemischten Kategorien. Die Größe bringt Vorteile bei der Vertriebsreichweite, der Durchdringung digitaler Transaktionen und der Produktbreite, und das hilft führenden Anbietern, Kunden zu niedrigeren Kosten zu gewinnen und gleichzeitig Servicestandards aufrechtzuerhalten. Offenlegungen der Vermögensverwaltungsgesellschaften zeigen steigende digitale Anteile bei Neukäufen und Sparplänen, was die Reibung beim Cross-Selling und Upselling innerhalb großer Kundenstämme verringert, die die etablierten Anbieter bereits bedienen. Passivführerschaft ist bei großen Sponsoren mit börsengebundenem Vertrieb und institutionellen Beziehungen verankert, die ETF-Skalierung und Liquidität stärken. Diese Strukturen begünstigen ein zweistufiges Wettbewerbsmuster, bei dem Kostenführerschaft und Alpha-Differenzierung unter stärkeren Offenlegungs- und Cybersicherheitserwartungen koexistieren.

Strategische Schritte seit 2025 umfassen die digitale Beschleunigung durch Vermögensverwaltungsgesellschaften und die Erweiterung des Produktangebots in passiven und thematischen Engagements, da Anleger kostengünstiges Beta und gezielte Aktienkörbe übernehmen. Börsen-Infrastrukturplattformen bleiben für den Vertrieb zentral, was Brokern und Vermögensverwaltungsgesellschaften zugutekommt, die Aufträge, Kontoauszüge und Serviceereignisse unter einem Login mit konsistenten Serviceniveaus integrieren. Die internationale Expansion führender Vermögensverwaltungsgesellschaften konzentriert sich auf das GIFT City und ausgewählte Offshore-Zentren, um auslandindische Anleger zu bedienen und Offshore-Strukturen mit inländischer Expertise anzubieten, wo es die Regulierung erlaubt. Regulatorische Änderungen bei Kostenquoten-Obergrenzen und Cybersicherheit erhöhen den operativen Hebel für gut vorbereitete Plattformen und fördern die Konsolidierung unter suboptimalen Fondsklassen, die strengere Kosten-je-Service-Schwellenwerte nicht erfüllen. Der Indien-Investmentfonds-Markt wird voraussichtlich eine weitere Vereinfachung der Fondsklassen und Klarheit der Positionierung erleben, da Offenlegungen und standardisierte Metriken doppelte Produkte weniger lebensfähig machen.

Partnerschaften und Unternehmensaktionen formen weiterhin mittelgroße Fondsgesellschaften mit vertriebsorientierten Strategien und Produktaktualisierungen um, bei denen Sponsoren Reichweite und Marke in bestehende Plattformen von Vermögensverwaltungsgesellschaften einbringen. Innovationen in Daten und Technologie unterstützen Marketing- und Service-Workflows in großen Vermögensverwaltungsgesellschaften, einschließlich gezieltem Engagement und Portfolio-Impulsen, die darauf abzielen, Anlegerergebnisse zu verbessern und gleichzeitig den operativen Aufwand zu reduzieren. Passive Produktlinien werden durch Sektor- und Faktor-Fonds erweitert, die eine taktische Allokation innerhalb diversifizierter Portfolios ermöglichen, da Kostenquoten-Obergrenzen und transparente Tracking-Daten die Vergleichbarkeit verbessern. Da sich die Wettbewerbsdynamik reift, investieren führende Anbieter in Cybersicherheits- und Compliance-Infrastruktur, um mit dem steigenden Volumen digitaler Zuflüsse Schritt zu halten und gleichzeitig die Dienstverfügbarkeit und das Vertrauen aufrechtzuerhalten. Der Indien-Investmentfonds-Markt balanciert daher skalierungsgetriebene Effizienz mit Produkt- und Servicespezialisierung über ein breites Feld konkurrierender Marken hinweg.

Führende Unternehmen der Indien-Investmentfonds-Branche

SBI Mutual Fund

HDFC Mutual Fund

ICICI Prudential Mutual Fund

Nippon India Mutual Fund

Aditya Birla Sun Life Mutual Fund

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Die Wertpapier- und Börsenaufsichtsbehörde Indiens (SEBI) genehmigte die SEBI-Investmentfonds-Vorschriften 2026, die Basis-Kostenquoten in ausgewählten Kategorien senken, gesetzliche Abgaben von Obergrenzen trennen und Maklerlimits rationalisieren, mit Umsetzung ab dem 1. April 2026.

- November 2025: IndusInd International Holdings und Invesco schlossen eine gemeinsame Sponsorenvereinbarung für Invesco Mutual Fund im Rahmen einer Partnerschaft, die darauf abzielt, Reichweite und Produkttiefe in Wachstumssegmenten auszubauen.

- Oktober 2025: Invesco lancierte den Invesco India Consumption Fund als Teil einer Produkteinführungsreihe im Jahr 2025, die ein differenziertes Aktienengagement gegenüber Haushaltsausgabentrends und Konjunkturzyklen hinzufügte.

- September 2025: Die Vereinigung der Investmentfonds in Indien (AMFI) wies MF Central an, die direkte Weitergabe von Anlegerdaten an Drittanbieter-Apps bis zur Klärung der Einwilligungs- und Sicherheitsfragen auszusetzen, was die Zugangswege neu ausrichtete und Integrationen auf einwilligungsbasierte Rahmen fokussierte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie behandelt den indischen Investmentfondsmarkt als den Gesamtwert der verwalteten Vermögen (AUM), die in offenen und geschlossenen Fonds gehalten werden, die beim Securities and Exchange Board of India (SEBI) registriert sind, einschließlich Aktien-, Anleihe-, Hybrid-, Geldmarkt-, börsengehandelten und Dachfondsvehikeln.

Ausschluss aus dem Anwendungsbereich: Portfolioverwaltungsdienste, alternative Investmentfonds und reine versicherungsgebundene Produkte liegen außerhalb dieser Grenze.

Segmentierungsübersicht

- Nach Fondstyp

- Aktienfonds

- Rentenfonds

- Mischfonds

- Geldmarktfonds

- Sonstige

- Nach Anlegertyp

- Privatanleger

- Institutionelle Anleger

- Nach Verwaltungsstil

- Aktiv

- Passiv

- Nach Vertriebskanal

- Online-Handelsplattform

- Banken

- Wertpapierfirmen

- Sonstige

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Fondsmanager, Vertriebspartner, fintech-Plattformen und Anlegerbildungsberater in Mumbai, Bengaluru, Ahmedabad und ausgewählten Städten der Tier-2-Kategorie. Diese Gespräche validierten Zuflüsse in systematische Investitionspläne, Kanalmixtransformationen und Gebührendruck und halfen dabei, Annahmen rund um die Akzeptanz passiver Fonds und die Durchdringung von B30-Städten zu verfeinern.

Desk-Research

Wir begannen mit der Konsolidierung der monatlichen AUM-Offenlegungen, die von der Association of Mutual Funds in India (AMFI), den SEBI-Handbuchstatistiken und den Haushaltsspartabellen der Reserve Bank of India veröffentlicht wurden, die den saubersten, regulatorisch geprüften Überblick über Fondspools bieten. Makroökonomische Eingaben wie BIP-Wachstum, verfügbares Einkommen und Bankeinlagentrends wurden aus der Wirtschaftserhebung des Finanzministeriums und den offenen Daten der Weltbank bezogen.

Für kontextuelle Signale stützten wir uns auf erstklassige Nachrichten und Einreichungen, die über Dow Jones Factiva kuratiert wurden, Fondsprospektdaten von D&B Hoovers und begutachtete Fachzeitschriften, die die Beteiligung von Privatanlegern und den digitalen Vertrieb verfolgen.

Diese Liste ist illustrativ; viele weitere öffentliche und proprietäre Quellen flossen in die Datenerhebung, Querprüfungen und Klärungen ein.

Marktgrößenbestimmung und Prognose

Wir verankern das Top-down-Modell am von AMFI gemeldeten AUM zum Geschäftsjahresende, rekonstruieren historische Pools durch Nettomittelzufluss/-abfluss- und Marktrenditenanpassungen und projizieren dann die Nachfrage mithilfe multivariater Regression auf Pro-Kopf-Einkommen, SIP-Ticketwachstum, digitale Kontoeröffnungen und Aktienmarkttiefe. Lieferantenzusammenfassungen der gemeldeten AUM führender Vermögensverwalter und stichprobenartige Daten zu Durchschnittsverkaufspreisen und Einheiten dienen als selektive Bottom-up-Plausibilitätsprüfungen. Wo Bottom-up-Summen den regulatorischen Pool unterschreiten, werden Lückenfaktoren auf nicht ausreichend erfasste Privatkunden- und fintech-Kanäle verteilt, bevor die endgültige Triangulation erfolgt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber neuen AMFI-Veröffentlichungen, Auslandsfondszufluss-Warnungen und Währungsschwankungen unterzogen. Leitende Analysten öffnen Modelle erneut, wenn Abweichungen voreingestellte Schwellenwerte überschreiten; der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen nach wesentlichen regulatorischen oder makroökonomischen Ereignissen.

Warum Mordors indische Investmentfonds-Basislinie Zuverlässigkeit gebietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Vermögensbuckets verfolgen, Rupien zu unterschiedlichen Kursen umrechnen oder Einnahmen statt AUM angeben.

Wesentliche Ursachen für Abweichungen sind: Einige Studien schließen alternative Vermögenswerte oder PMS-Gelder ein, andere schließen Geldmarktfonds aus; einige wenige rechnen INR in USD zu Kassakursen aus früheren Quartalen um; und mehrere projizieren auf Basis linearen Wachstums ohne Regression gegenüber der Sparquoten-Zyklizität. Mordors Ansatz begrenzt den Anwendungsbereich auf ausschließlich bei SEBI registrierte Investmentfonds, wendet rollierenden Durchschnitts-Devisenkurs an und aktualisiert die Treiber vierteljährlich, wodurch unsere Basislinie für 2025 auf 0,85 Billionen USD gebracht wird.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Ursachentreiber für Abweichungen |

|---|---|---|

| 0,85 Bio. USD (2025) | Mordor Intelligence | - |

| 0,77 Bio. USD (2024) | Globales Beratungsunternehmen A | Schließt ausgewählte PMS-Vermögenswerte und ein früheres Basisjahr ein |

| 0,71 Bio. USD (2024) | Branchenforschungsunternehmen B | Schließt Geldmarktfonds aus; verwendet Jahresend-Kassakurs |

| 2,50 Mrd. USD (2024) | Fachzeitschrift C | Misst die Gebühreneinnahmen der Fondsmanager, nicht das AUM |

Zusammengenommen zeigt der Vergleich, dass Mordor Intelligence, sobald Umfangsreinheit, Devisenhygiene und die Häufigkeit der Treiber-Aktualisierung harmonisiert sind, eine ausgewogene, transparente Basislinie liefert, die Kunden auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für den Indien-Investmentfonds-Markt bis 2031?

Die Marktgröße des Indien-Investmentfonds-Marktes beträgt im Jahr 2026 0,91 Billionen USD und soll bis 2031 bei einer CAGR von 6,86 % auf 1,27 Billionen USD anwachsen, unterstützt durch sparplanbasierte Privatanlegerzuflüsse, digitalen Vertrieb und straffere Kostentransparenz.

Welche Anlegergruppe führt beim Vermögen im Indien-Investmentfonds-Markt an?

Privatanleger hielten im Jahr 2025 60,39 % des Vermögens und liegen weiterhin auf Kurs für eine CAGR von 7,36 %, was die anhaltende Sparplan-Akzeptanz und das digitale Onboarding in Metropolen und Städten der Kategorien 2 und 3 widerspiegelt.

Wie verändert die Regulierung die Kosten und Transparenz für indische Investmentfonds?

Der Rahmen der Wertpapier- und Börsenaufsichtsbehörde Indiens (SEBI) für 2026 senkt Basis-Kostenquoten in Schlüsselkategorien, trennt Abgaben von Obergrenzen und verschärft Maklerlimits, was die Vergleichbarkeit verbessert und die Kosten für Anleger reduziert.

Welche Rolle spielen passive Produkte im Indien-Investmentfonds-Markt?

Passive Strategien expandieren mit einer prognostizierten Wachstumsrate von 8,61 % bis 2031, da straffere Kostenquoten-Obergrenzen und klare Offenlegungen Indexfonds und ETFs zu attraktiven Kern-Bausteinen in diversifizierten Portfolios machen.

Wie verändern digitale Kanäle den Vertrieb in Indien?

Online-Plattformen hielten im Jahr 2025 einen Anteil von 33,42 % und sollen bis 2031 mit einer CAGR von 9,22 % wachsen, wobei Börsen-Infrastrukturplattformen und Apps der Vermögensverwaltungsgesellschaften ein schnelles Onboarding, den Zugang zu Direktplänen und ein integriertes Portfolio-Management ermöglichen.

Woher kommt das geografische Wachstum innerhalb Indiens?

Standorte jenseits der Top-30-Städte verzeichneten von Geschäftsjahr 2019 bis 2025 ein schnelleres Wachstum und machen nun aufgrund der Verbreitung von Zahlungsanwendungen, regionaler Inhalte und hybrider filial-digitaler Servicemodelle einen größeren Vermögensanteil aus.

Seite zuletzt aktualisiert am: