Marktgröße und Marktanteil des chinesischen Schweinefuttermarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 26.70 Milliarden US-Dollar |

| Marktgröße (2026) | 28.10 Milliarden US-Dollar |

| Marktgröße (2031) | 36.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.40% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Schweinefuttermarkts von Mordor Intelligence

Die Marktgröße des chinesischen Schweinefuttermarkts wird voraussichtlich von 26,7 Milliarden USD im Jahr 2025 auf 28,1 Milliarden USD im Jahr 2026 und weiter auf 36,9 Milliarden USD bis 2031 wachsen, mit einem CAGR von 5,4 % von 2026 bis 2031. Industriekomplexe, die den Wiederaufbau der Herden vorantreiben, setzen zunehmend auf präzise Rationen, die auf spezifische Ernährungsbedürfnisse zugeschnitten sind, was den Futterverbrauch pro Tier erheblich steigert. Ein staatliches Mandat zur Reduzierung des Sojaschrotverbrauchs fördert die Einführung alternativer Futterkomponenten wie Enzyme und Aminosäuren und verringert damit die Abhängigkeit des Landes von Sojaimporte. Die Volatilität der Maispreise übt Druck auf die Gewinnmargen aus, was Integratoren dazu veranlasst, fortschrittliche digitale Absicherungsinstrumente einzusetzen und Investitionen in die Getreidespeicherinfrastruktur auszubauen, um Risiken zu mindern. Darüber hinaus entwickeln und lokalisieren ausländische Forschungszentren rasch antibiotikafreie Starterformulierungen, um regionalen Anforderungen und Verbraucherpräferenzen gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

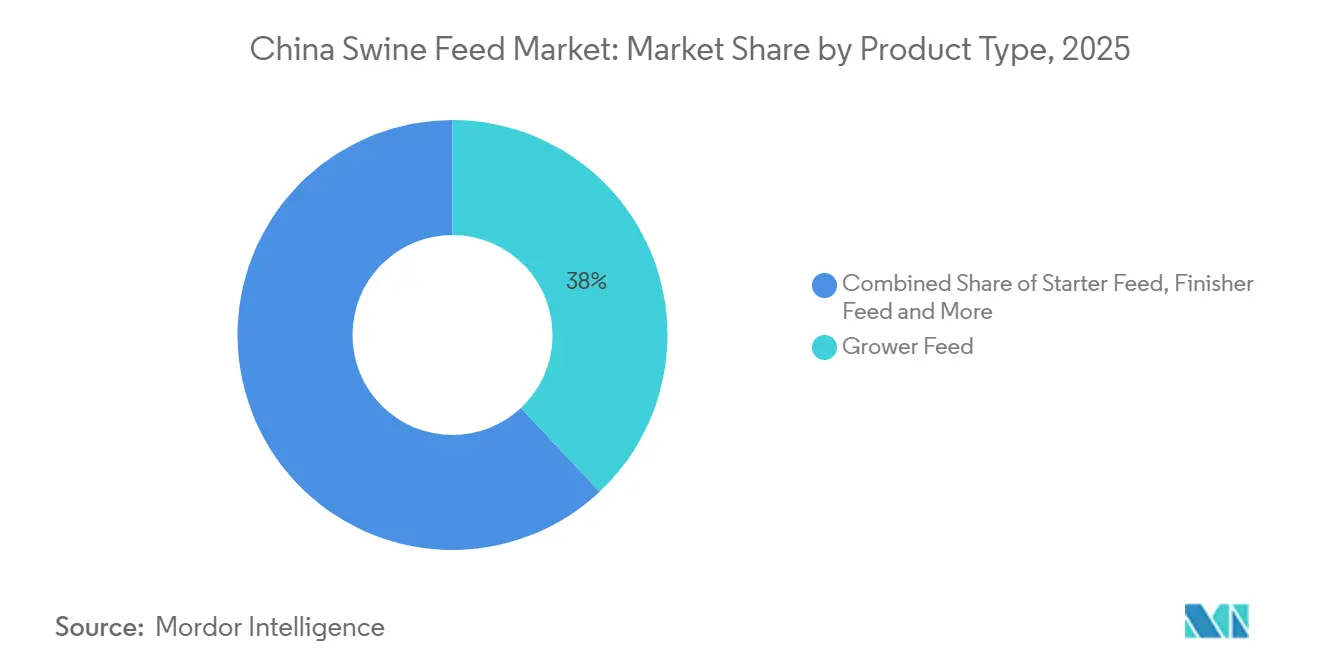

- Nach Produkttyp wird Wachstumsfutter voraussichtlich den größten Marktanteil von 38 % am chinesischen Schweinefuttermarkt im Jahr 2025 ausmachen, während die Marktgröße des Starterfutters voraussichtlich mit dem schnellsten CAGR von 5,9 % von 2026 bis 2031 wachsen wird.

- Nach Form werden Pellets voraussichtlich den größten Marktanteil von 56 % am chinesischen Schweinefuttermarkt im Jahr 2025 halten, während der Krümelmarkt voraussichtlich den schnellsten CAGR von 6,5 % von 2026 bis 2031 verzeichnen wird.

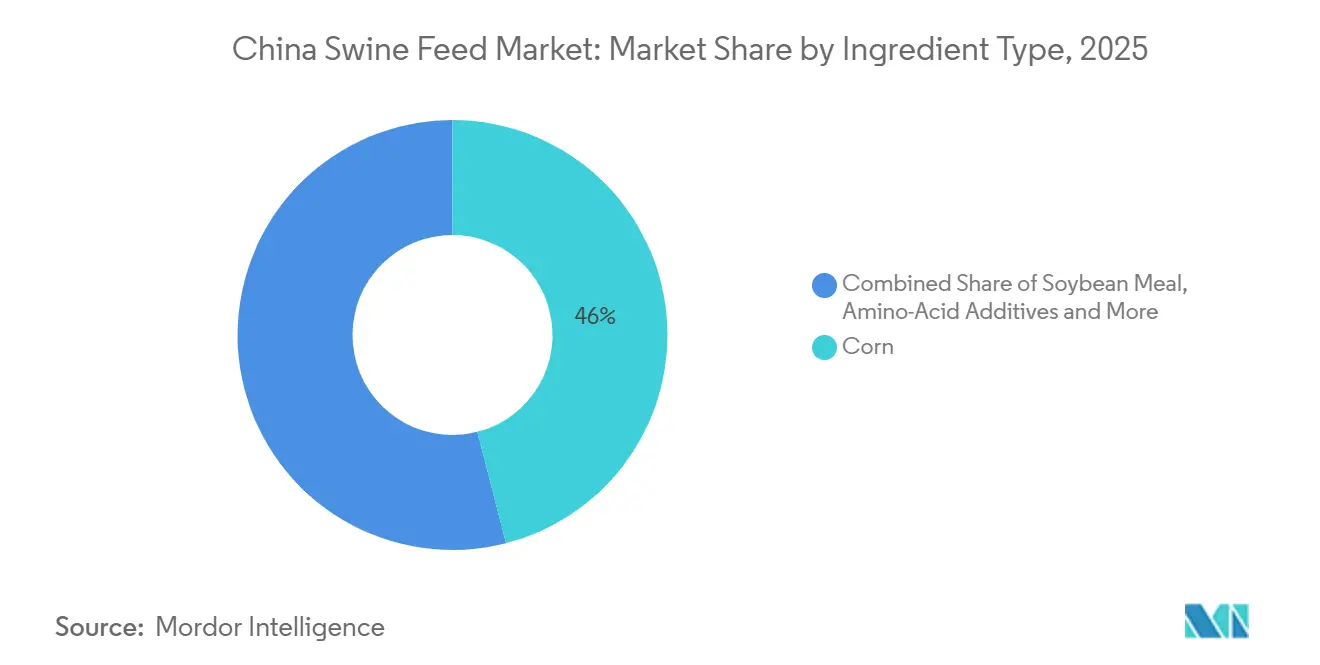

- Nach Zutat wird Mais voraussichtlich den größten Marktanteil von 46 % am chinesischen Schweinefuttermarkt im Jahr 2025 behalten, während die Marktgröße für Enzyme (z. B. Phytase) voraussichtlich mit dem schnellsten CAGR von 8,1 % von 2026 bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Schweinefuttermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Konsolidierung großer Schweinezuchtbetriebe | +1.2% | Provinzen Henan, Hebei, Shandong und Guangdong | Mittelfristig (2–4 Jahre) |

| Durch die Afrikanische Schweinepest (ASP) ausgelöster Anstieg der Nachfrage nach biosicherem Handelsfutter | +0.9% | Heilongjiang, Jilin, Liaoning, Henan und Hebei | Kurzfristig (≤ 2 Jahre) |

| Verbot der Speiseresteverfütterung fördert den Absatz von Handelsfutter | +0.6% | Landesweite Pilotprogramme in den wichtigsten futterproduzierenden Provinzen | Langfristig (≥ 4 Jahre) |

| Einführung von Präzisionsfütterungs-IoT-Plattformen | +0.8% | Frühe Einführung in Henan, Shandong und Sichuan | Mittelfristig (2–4 Jahre) |

| Einsatz von rekombinanter thermostabiler Phytase | +0.5% | Handelsmühlen, die integrierte Produzenten landesweit beliefern | Mittelfristig (2–4 Jahre) |

| Beschaffungsziele der Einzelhändler für CO2-neutrales Schweinefleisch | +0.3% | Städte der ersten Kategorie wie Peking, Shanghai, Guangzhou und Shenzhen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Konsolidierung großer Schweinezuchtbetriebe

Die rasche Konsolidierung großer Schweinezuchtbetriebe verlagert die Beschaffungsmacht hin zu vertikal integrierten Unternehmen, die direkt mit Getreidelieferanten verhandeln und stufenspezifische Futterrationen benötigen. Muyuan Foods meldete im März 2025 vollständig zugewiesene Zuchtkosten von 12 CNY pro Kilogramm (1,65 USD pro Kilogramm) [1]Quelle: XinmuNet, „Muyuan Expansion in Henan”, xinmunet.com . Der Betriebsumfang ermöglicht es Integratoren, betriebseigene Futtermühlen zu betreiben, strenge Biosicherheitsmaßnahmen umzusetzen und Kosteneinsparungen in die Ernährungsforschung zu reinvestieren, wodurch der Abstand zwischen großen Integratoren und Kleinbauern weiter zunimmt.

Durch die Afrikanische Schweinepest (ASP) ausgelöster Anstieg der Nachfrage nach biosicherem Handelsfutter

Als Reaktion auf den Ausbruch der Afrikanischen Schweinepest (ASP) verschärfen Schweineproduzenten ihre Biosicherheitsmaßnahmen und wenden sich sichereren Futterquellen zu. Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen meldete einen Anstieg der ASP-Fälle in Vietnam von über 1.600 im Jahr 2024 auf etwa 2.495 im Jahr 2025, was zur Keulung von rund 1,27 Millionen Schweinen führte [2]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO), „ASF Situation Update – Asia & Pacific”, fao.org. Dieser Anstieg unterstreicht die erhöhten Kontaminationsrisiken in konventionellen Systemen. Da die ASP über Futter und Betriebsmittel übertragen werden kann, greifen Produzenten auf wärmebehandeltes, zertifiziertes Handelsfutter aus biosicheren Mühlen zurück. Dieser Wandel treibt die Nachfrage nach rückverfolgbaren, HACCP-konformen Mischfutterprodukten voran.

Verbot der Speiseresteverfütterung fördert den Absatz von Handelsfutter

Chinas strikte Durchsetzung des Verbots der Speiseresteverfütterung hat die Schweinehaltungspraktiken erheblich verändert und die Abhängigkeit von Handelsfutter erhöht. Das Verbot der Verfütterung unbehandelter Lebensmittelabfälle hat die Biosicherheitsstandards verbessert und das Risiko der Krankheitsübertragung verringert. Diese Veränderung hat zu einer stabilen Nachfrage nach formulierten Futterprodukten geführt, insbesondere bei großen und integrierten Betrieben. Darüber hinaus haben höhere Futterkosten die Branchenkonsolidierung vorangetrieben und organisierten Produzenten mit effizienten Beschaffungssystemen zugutegekommen. Dieser Wandel trägt zur langfristigen Stabilität der Futternachfrage bei und fördert die Formalisierung der chinesischen Schweineproduktionsbranche.

Einführung von Präzisionsfütterungs-IoT-Plattformen

Präzisionsfütterungs-Plattformen des Internets der Dinge (IoT) nutzen Echtzeitdaten zu Tiergewicht, Futteraufnahme und Umgebungsbedingungen, um tägliche Rationen zu optimieren und die Futtereffizienz zu steigern. Unternehmen wie Cargill integrieren digitale Betriebsmanagementsysteme wie Agriness, um ein datengesteuertes Nutztiermanagement zu ermöglichen. Diese Systeme verbessern die Überwachung der Tiergesundheit und des Ressourceneinsatzes und ermöglichen es Produzenten, die Produktivität zu steigern und Verschwendung zu minimieren. Untersuchungen zeigen, dass Präzisionsfütterungstechnologien den Futterverlust reduzieren und die Nährstoffeffizienz durch Echtzeit-Rationsanpassungen verbessern können, was zu einer kosteneffizienten Schweineproduktion beiträgt [3]Quelle: ResearchGate, Precision Feeding in Pig Production: A Review, researchgate.net .

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der inländischen Maispreise | −0.4% | Provinzen Heilongjiang, Jilin, Liaoning, Hebei und Shandong | Kurzfristig (≤ 2 Jahre) |

| Langsames Tempo des Herdenwiederaufbaus nach der ASP | −0.6% | Südliche Provinzen wie Guangdong, Guangxi und Fujian | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften zum Antibiotikaeinsatz | −0.3% | Handelsbetriebe und zertifizierte Mühlen landesweit | Mittelfristig (2–4 Jahre) |

| Wachsender Anteil von Insekten- und fermentierten Proteinen in Rationen | −0.2% | Frühe Einführung in Forschungsbetrieben und Premium-Integratoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der inländischen Maispreise

Im Februar 2026 wurde inländischer Mais zu 2,320 RMB pro Kilogramm (0,32 USD pro Kilogramm) gehandelt, was einen erheblichen Rückgang gegenüber 3,000 RMB pro Kilogramm Ende 2022 darstellt [4]Quelle: CEIC Data, „China Corn Spot Price”, CEIC Data, ceicdata.com . Dieser starke Preisrückgang verdeutlicht die Volatilität auf dem Maismarkt, die sowohl für Produzenten als auch für Händler Herausforderungen mit sich bringt. Solche Schwankungen schaffen Unsicherheit bei der Terminkontrakt-Gestaltung und erschweren es Produzenten, stabile Preise zu sichern und ihre Betriebe effektiv zu planen. Darüber hinaus könnte diese Preisinstabilität Produzenten dazu veranlassen, ihre Lagerbestände als Vorsichtsmaßnahme zu reduzieren, was möglicherweise zu einem Rückgang der Futternachfrage führt und die Marktdynamik weiter beeinflusst.

Langsames Tempo des Herdenwiederaufbaus nach der ASP

Die Erholung des chinesischen Schweinebestands nach dem Ausbruch der Afrikanischen Schweinepest schreitet in einem schrittweisen Tempo voran, da Produzenten aufgrund volatiler Schweinefleischpreise und Marktunsicherheiten vorsichtige Expansionsstrategien verfolgen. Viele Landwirte legen den Schwerpunkt auf Risikomanagement statt auf schnelle Wiederauffüllung, was zu einem langsameren Wachstum der Sauenbestände führt. Dieser maßvolle Ansatz dämpft die kurzfristige Nachfrage nach Mischfutter und beeinflusst die allgemeinen Futterverbrauchstrends. Darüber hinaus verändert die Situation die Lieferkettendynamik, da Produzenten Effizienz und Kostenkontrolle priorisieren und dabei unsichere Marktbedingungen und schwankende Rentabilität bewältigen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Starterfutter gewinnt an Dynamik

Wachstumsfutter hatte im Jahr 2025 mit 38 % den größten Anteil am chinesischen Schweinefuttermarkt, angetrieben durch den hohen Futterverbrauch während der Wachstumsphase von 30 bis 70 Kilogramm, die das größte Rationsvolumen pro Tier erfordert. Die Marktgröße des Starterfutters wird voraussichtlich mit dem schnellsten CAGR von 5,9 % von 2026 bis 2031 wachsen. Dieses Wachstum spiegelt den zunehmenden Fokus der Branche auf Programme zur Darmgesundheit in der frühen Lebensphase wider, die darauf ausgelegt sind, die Sterblichkeitsraten zu senken und die Mastperioden zu verkürzen, um zentrale Herausforderungen in der Schweineproduktion zu bewältigen. Endmastfutter bleibt auf Kosteneffizienz ausgerichtet, um Produktionskosten zu optimieren, während die Mengen an Zuchttierfutter eng mit den Trends bei den Sauenbeständen verknüpft sind.

Produzenten konzentrieren sich auf Ernährungspräzision während der Absetzphase, um Stress zu minimieren, die Darmgesundheit zu verbessern und die Wachstumsleistung zu steigern. Dies hat zu einem verstärkten Einsatz funktioneller Inhaltsstoffe geführt, darunter leicht verdauliche Proteine, organische Säuren und Futterzusatzstoffe, die Immunität und Nährstoffaufnahme fördern. Regulatorische Einschränkungen beim Einsatz von Antibiotika und Zinkoxid treiben die Entwicklung fortschrittlicher, konformer Starterfutterlösungen weiter voran. Darüber hinaus steigert die Expansion großer Betriebe und Vertragsaufzuchtsysteme die Nachfrage nach hochwertigem Starterfutter, unterstützt durch integrierte Produktionsmodelle, die auf die Verbesserung der Futtereffizienz und die Senkung der Sterblichkeitsraten abzielen.

Nach Form: Krümel überholen Pellets

Pellets werden voraussichtlich den größten Marktanteil von 56 % an der Marktgröße des chinesischen Schweinefuttermarkts im Jahr 2025 ausmachen, hauptsächlich aufgrund ihrer Biosicherheitsvorteile wie Hitzesterilisierung, die Pathogenrisiken reduziert, sowie ihrer einfachen Lagerung, die Handhabung und Transport vereinfacht. Diese Eigenschaften machen Pellets zur bevorzugten Wahl bei großen Produzenten. Krümel werden voraussichtlich das am schnellsten wachsende Segment sein, mit einem prognostizierten CAGR von 6,5 % von 2026 bis 2031, da das Zerkleinern von Pellets in 1,5 bis 2,5 Millimeter große Partikel die Futteraufnahme bei frisch abgesetzten Ferkeln verbessert, indem das Futter leichter aufgenommen und verdaut werden kann. Schrot verliert unterdessen außerhalb der Kleinsthaltung an Beliebtheit, da Integratoren die Logistik straffen, den Arbeitsbedarf reduzieren und effizientere Fütterungspraktiken einführen.

Im chinesischen Schweinefuttermarkt gewinnen Krümel gegenüber Pellets an Boden, dank ihrer Haltbarkeit und einfacheren Handhabung. Eine Studie aus dem Jahr 2026 in Scientific Reports hob die Zerbrechlichkeit von Pelletfutter hervor, da die Bruchraten von 3,22 % bei 500 U/min auf beachtliche 21,43 % bei 1.500 U/min stiegen, was ihre Anfälligkeit gegenüber mechanischer Beanspruchung unterstreicht. Diese ausgeprägte Bruchneigung stärkt die Argumentation für die kontrollierte Krümelmethode, die die Porosität erhöht und gleichzeitig die strukturelle Integrität bewahrt und so eine gleichbleibende Futterqualität sicherstellt.

Nach Zutat: Enzyme erschließen den Futterwert

Mais hatte im Jahr 2025 mit 46 % den größten Marktanteil an der Marktgröße des chinesischen Schweinefuttermarkts. Steigende Maispreise haben jedoch den Margendruck erhöht und Formulierer dazu veranlasst, Mehrkornmischungen einzusetzen, um Kosten zu optimieren und die Futtereffizienz aufrechtzuerhalten. Enzyme (z. B. Phytase) stellen die am schnellsten wachsende Zutatenkategorie mit einem CAGR von 8,1 % von 2026 bis 2031 dar, angetrieben durch das Mandat zur Reduzierung von Sojaschrot, das ein engeres Proteinbudgetmanagement erfordert.

Begutachtete Studien legen nahe, dass die Einbeziehung von Phytase-Einheiten pro Kilogramm Alleinfutter einen erheblichen Anteil des gebundenen Phosphors freisetzen kann, was es Futtermühlen ermöglicht, den Einsatz von Monocalciumphosphat zu reduzieren. Diese Reduzierung kann die Rationskosten senken und gleichzeitig die Nährstoffversorgung aufrechterhalten. Darüber hinaus werden synthetische Aminosäuren wie Lysin und Methionin eingesetzt, um spezifische Nährstoffmängel zu beheben. Alternative Zutaten wie Weizen, Reiskleie und fermentiertes Protein gewinnen als kostengünstige und nachhaltige Futteroptionen an Bedeutung, insbesondere in Zeiten hoher Mais-Terminpreise.

Geografische Analyse

Im Jahr 2024 demonstrierten Henan, Hebei und Shandong, die einen zentralen Korridor in der Zentralen Ebene bilden, ihre Dominanz in der Schweineproduktion. Eine begutachtete Studie, die Daten des Nationalen Statistikamts nutzte, hob Henans führende Position hervor, mit einem Schweinebestand von 40,31 Millionen Tieren und einem Zuchtsauenbestand von 3,73 Millionen Tieren, die beide nationale Spitzenwerte darstellen [6]Quelle: Scientific Reports, „Spatiotemporal evolution and regional differences of livestock production in Henan Province”, nature.com . Diese dichte Viehkonzentration befeuert nicht nur eine robuste Nachfrage nach Mischfutter, sondern profitiert auch von Henans strategischer Nähe zu wichtigen Getreideproduktionsregionen. Etablierte Logistiknetzwerke verbessern zudem die kosteneffiziente Herstellung und Verteilung von Futter in ganz Nordchina.

Südliche Provinzen, darunter Guangdong und Guangxi, verzeichnen eine starke Nachfrage nach Starterfutter. Dieses Wachstum wird durch klimatische Bedingungen angetrieben, die Krankheitsrisiken und Absetzstress bei Ferkeln erhöhen. Das heiße, feuchte Klima erhöht die Pathogenexposition und veranlasst Produzenten, ernährungsphysiologisch verbessertes Starterfutter einzusetzen, um die Immunität und Überlebensraten in der frühen Phase zu steigern. Große integrierte Produzenten in diesen Provinzen verbessern Biosicherheitsmaßnahmen und Futterqualitätsstandards und beschleunigen den Übergang zu kommerziellen Futterlösungen. Darüber hinaus unterstützt die Expansion intensiver Landwirtschaftssysteme, die auf konsistentes, leistungsstarkes Starterfutter angewiesen sind, die Produktivität und Tiergesundheit in der Region.

Die Südwestregion, die Sichuan und Yunnan umfasst, entwickelt sich aufgrund steigender Investitionen in die großmaßstäbliche Schweineproduktion und Futterinfrastruktur zu einem wichtigen Wachstumsgebiet. Das Wachstum integrierter Landwirtschaftsbetriebe treibt eine höhere Einführung von Starterfutter voran, insbesondere in modernen Aufzuchtanlagen, die auf die Verbesserung der Ferkelleistung abzielen. Diese Region profitiert von unterstützenden Provinzpolitiken und der Verfügbarkeit von Land, was die Einrichtung neuer Betriebe und Futteranlagen fördert. Darüber hinaus verbessert die Einführung digitaler Werkzeuge und verbesserter Lagersysteme das Futtermanagement in verstreuten Betrieben, steigert die betriebliche Effizienz und trägt zum Wachstum der Starterfutternachfrage bei.

Wettbewerbslandschaft

Chinas Futtermarkt ist im Jahr 2025 mäßig konzentriert, wobei die fünf führenden Unternehmen New Hope Liuhe Co., Ltd., Muyuan Foods Co., Ltd., Chia Tai Investment Co., Ltd. (Charoen Pokphand Group), Wens Foodstuff Group Co., Ltd. und Guangdong Haid Group Co., Ltd. in Produktionsvolumen und Provinzabdeckung führend sind. Vertikal integrierte Verarbeiter-Futterproduzenten wie Muyuan Foods erwerben aggressiv Vermögenswerte, um die Getreideversorgung zu sichern und Biosicherheitsmaßnahmen zu verbessern. Diese Strategie reduziert die adressierbare Nachfrage für Drittmühlen, da diese Unternehmen darauf abzielen, Lieferketten zu kontrollieren und Risiken im Zusammenhang mit externen Abhängigkeiten zu mindern, was die Wettbewerbslandschaft neu gestaltet.

Die Twins Group hat sich durch die Übernahme der notleidenden Vermögenswerte von Zhengbang, einschließlich Getreidesilos und Küstenterminals, die die eingehenden Maiskosten erheblich senken, zum weltgrößten Schweinefutterproduzenten entwickelt. Wettbewerber beeilen sich nun, diese vorgelagerte Kontrolle zu replizieren, um ähnliche Vorteile zu erzielen. Guangdong Haid Group Co., Ltd. hat beispielsweise Joint Ventures in Jilin gegründet, um frostbeständige Maislieferungen zu sichern. Darüber hinaus stimmen betriebseigene Mühlen die Produktion auf die Schweinefleischversorgungsströme ab, verschärfen die Preisdisziplin und reduzieren die Spotmarkt-Futterpreisvolatilität, die zuvor unabhängigen Futterproduzenten zugutekam, und konsolidieren den Markt weiter.

Die Einführung digitaler Ernährungsplattformen und datengesteuerter Fütterungsstrategien verstärkt den Wettbewerb auf dem Markt. Wichtige Akteure nutzen fortschrittliche Analysen, Echtzeitüberwachung und Präzisionsfütterungsmodelle, um Futterformulierungen zu verbessern und die betriebliche Effizienz zu steigern. Diese Fähigkeiten sind entscheidend für die Wettbewerbsfähigkeit, da Produzenten nach höherer Leistung und kosteneffizienten Futterlösungen suchen. Unternehmen, die in technologiegetriebene Innovationen und skalierbare Lösungen investieren, sind besser aufgestellt, um die steigende Nachfrage auf dem sich entwickelnden Starterfuttermarkt zu bedienen.

Marktführer des chinesischen Schweinefuttermarkts

New Hope Liuhe Co., Ltd.

Muyuan Foods Co., Ltd.

Chia Tai Investment Co., Ltd. (Charoen Pokphand Group)

Wens Foodstuff Group Co., Ltd.

Guangdong Haid Group Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Muyuan Foods Co., Ltd. und CP Group haben eine strategische Kooperationsvereinbarung unterzeichnet, die Futter, Schweinehaltung, Schlachtung, Lebensmittelverarbeitung, Talententwicklung und Kapitalinvestitionen umfasst. Die Partnerschaft vereint Chinas größten Schweineproduzenten und einen der größten Agrarkonzerne Asiens, um bei Technologietransfer und Lieferkettenoptimierung zusammenzuarbeiten.

- Mai 2025: Cargill eröffnete sein erstes Asia Global Innovation Center für Schweinernährung in Yongji, Shanxi. Die 34.000 Quadratmeter große Einrichtung, ein Joint Venture mit Changrong Agriculture, führt jährlich über 140 Schweineversuchsreihen durch und konzentriert sich auf Futtereffizienz, Reproduktionsleistung, Nachhaltigkeit sowie die Reduzierung von Antibiotika und Zink.

- April 2024: Evonik Industries AG hat seine Aminosäureproduktions- und Lieferkapazitäten in China ausgebaut, um Anwendungen in der Tierernährung, insbesondere in der Schweinernährung, zu unterstützen. Diese Expansion steht im Einklang mit der Entwicklung von proteinreduzierten, hocheffizienten Futterformulierungen.

Berichtsumfang des chinesischen Schweinefuttermarkts

Schweinefutter ist eine Mischung aus Getreide, Proteinquellen, Vitaminen und Mineralstoffen, die darauf ausgelegt ist, den Ernährungsbedarf von Schweinen in verschiedenen Wachstumsphasen zu decken. Es fördert das Wachstum, verbessert die Futtereffizienz, stärkt die Immunität und steigert die Produktivität in Schweinefleischproduktionssystemen. Der Bericht über den chinesischen Schweinefuttermarkt ist segmentiert nach Produkttyp (Starterfutter, Wachstumsfutter, Endmastfutter, Zuchttierfutter), nach Form (Pellets, Schrot, Krümel) und nach Zutatentyp (Mais, Sojaschrot, Aminosäure-Zusatzstoffe, Vitamine und Mineralstoffe, Enzyme, sonstige Getreidearten und Fette). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Starterfutter |

| Wachstumsfutter |

| Endmastfutter |

| Zuchttierfutter |

| Pellets |

| Schrot |

| Krümel |

| Mais |

| Sojaschrot |

| Aminosäure-Zusatzstoffe |

| Vitamine und Mineralstoffe |

| Enzyme (z. B. Phytase) |

| Sonstige Getreidearten und Fette |

| Nach Produkttyp | Starterfutter |

| Wachstumsfutter | |

| Endmastfutter | |

| Zuchttierfutter | |

| Nach Form | Pellets |

| Schrot | |

| Krümel | |

| Nach Zutatentyp | Mais |

| Sojaschrot | |

| Aminosäure-Zusatzstoffe | |

| Vitamine und Mineralstoffe | |

| Enzyme (z. B. Phytase) | |

| Sonstige Getreidearten und Fette |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Größe und der prognostizierte Wert der chinesischen Schweinefutternachfrage?

Im Jahr 2025 beträgt sie 26,7 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 36,9 Milliarden USD erreichen, was einem schnellsten CAGR von 5,4 % von 2026 bis 2031 entspricht.

Welche Futterproduktkategorie wächst bis 2031 am schnellsten?

Starterfutter weist mit 5,9 % den schnellsten CAGR von 2026 bis 2031 auf, da Integratoren sich auf die Darmgesundheit in der frühen Lebensphase und die Reduzierung der Absetzsterblichkeit konzentrieren.

Warum stoßen Enzyme bei Futterformulierern auf erhöhtes Interesse?

Thermostabile Phytase setzt bis zu 85 % des gebundenen Phosphors frei, was es Mühlen ermöglicht, anorganisches Phosphat zu reduzieren und etwa 3 bis 5 USD pro Tonne Alleinfutter einzusparen.

Welche Regionen bieten die stärksten kurzfristigen Expansionsmöglichkeiten?

Henan, Hebei und Shandong profitieren von der Nähe zu Getreideanbaugebieten, während Guangdong und Guangxi aufgrund strenger Biosicherheitsvorschriften, die kommerziell wärmebehandeltes Futter begünstigen, rasche Zuwächse verzeichnen.

Seite zuletzt aktualisiert am: