Größe und Marktanteil des indischen Proteinmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

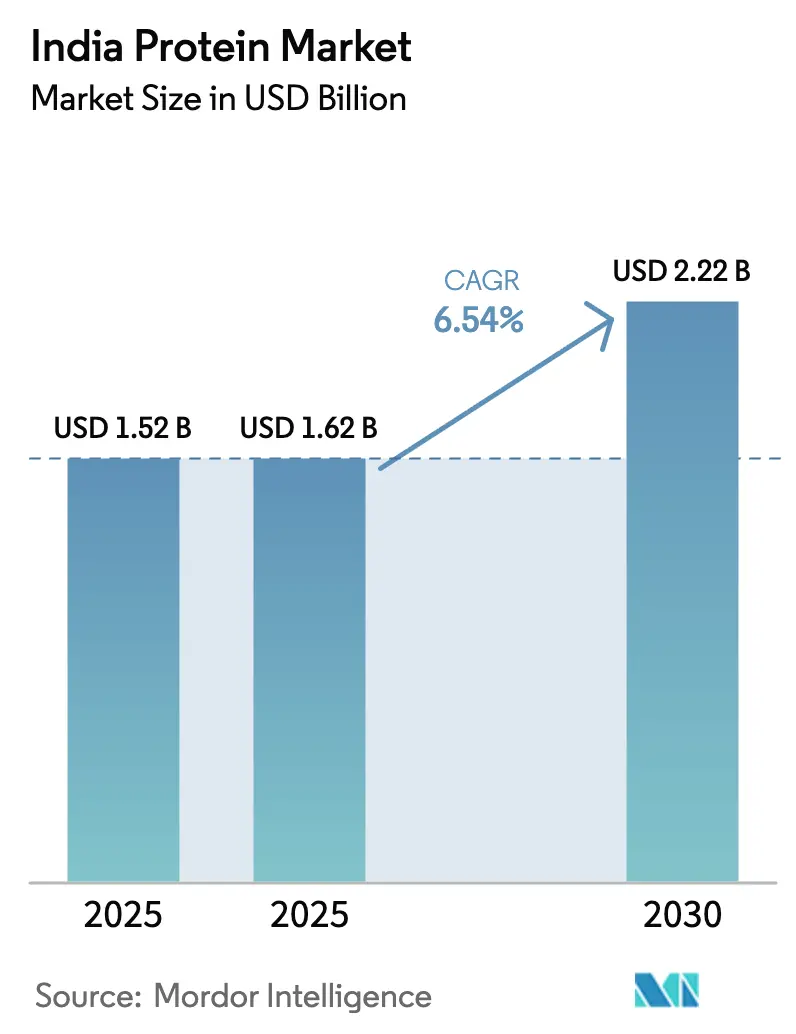

| Marktgröße im Basisjahr (2025) | 1.52 Milliarden US-Dollar |

| Marktgröße (2025) | 1.62 Milliarden US-Dollar |

| Marktgröße (2030) | 2.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.54% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Proteinmarkts von Mordor Intelligence

Die Größe des indischen Proteinmarkts wird voraussichtlich von USD 1,52 Milliarden im Jahr 2025 und USD 1,62 Milliarden im Jahr 2026 auf USD 2,22 Milliarden bis 2031 anwachsen, was einer CAGR von 6,54 % zwischen 2026 und 2031 entspricht. Die Nachfrage wird durch steigende verfügbare Einkommen, urbane Lebensstile und ein gesteigertes Bewusstsein dafür angetrieben, dass 73 % der Inder weniger Protein konsumieren als die empfohlene Richtlinie von 60–70 Gramm pro Tag. Die Führungsposition der Milchwirtschaft verankert das Angebot, da Indien der weltgrößte Milchproduzent ist und den Verarbeitern reichlich Molke- und Kaseinströme bietet. Pilotprojekte zur Präzisionsfermentation, staatlich geförderte Anreicherungsprogramme, die Durchdringung des E-Commerce und von Influencern geprägte Wellness-Narrative erweitern gemeinsam die Käuferbasis über Fitnessstudios hinaus in Mainstream-Haushalte. Gleichzeitig dämpfen Preisvolatilität bei Sojabohnen und Milchpulver, Allergenprüfungen und langsame Zulassungen für neuartige Lebensmittel die kurzfristigen Margen und die Innovationsgeschwindigkeit.

Wichtigste Erkenntnisse des Berichts

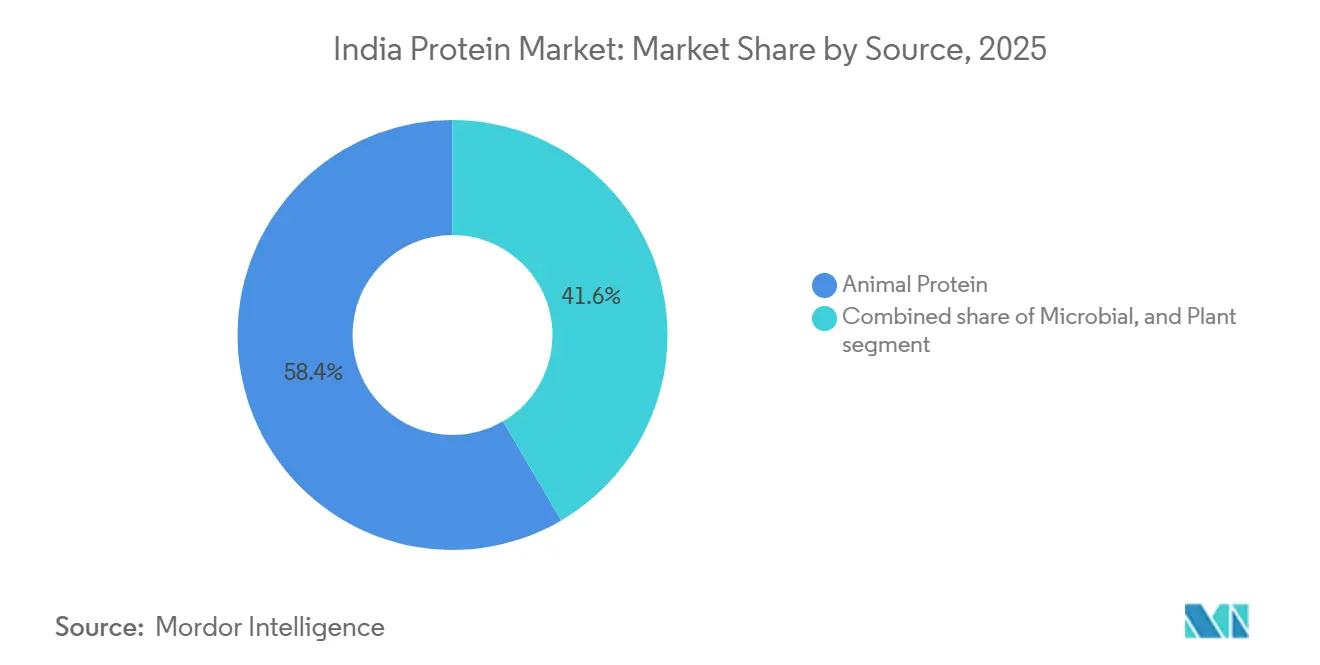

- Nach Quelle führte tierisches Protein mit einem Marktanteil von 58,43 % am indischen Proteinmarkt im Jahr 2025, während mikrobielles Protein bis 2031 mit einer CAGR von 7,95 % wachsen soll.

- Nach Form erfassten Konzentrate 62,57 % des indischen Proteinmarkts im Jahr 2025; Hydrolysate verzeichnen bis 2031 eine CAGR von 7,24 %.

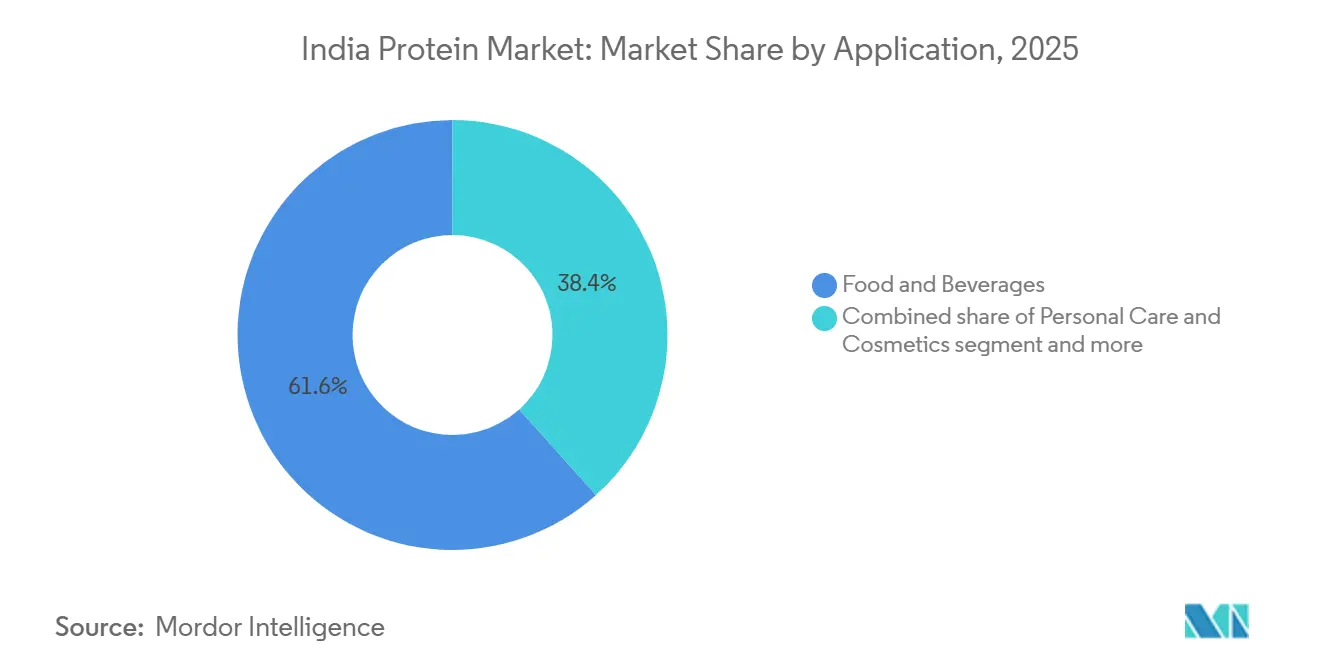

- Nach Anwendung entfielen auf Lebensmittel und Getränke 61,63 % der Nachfrage im Jahr 2025, während Nahrungsergänzungsmittel und Sporternährung bis 2031 mit einer CAGR von 6,78 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Proteinmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Mainstream-Akzeptanz von proteinreichen Diäten und Sporternährung | +1.2% | National, mit frühen Gewinnen in Metropolen (Delhi, Mumbai, Bengaluru, Hyderabad) und Städten der zweiten Kategorie (Lucknow, Surat, Indore) | Mittelfristig (2–4 Jahre) |

| Proteinanreicherung von alltäglichen Grundnahrungsmitteln | +0.9% | National, ländlicher und halbstädtischer Fokus über das öffentliche Verteilungssystem und Mittagessenprogramme | Langfristig (≥ 4 Jahre) |

| Expansion von trinkfertigen Proteinshakes, Riegeln und Sachet-basierten Formaten | +0.8% | Urban und periurban, angetrieben durch modernen Einzelhandel und Quick-Commerce | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Nutzung von Präzisionsfermentation zur Herstellung tierfreier Molkereiproteine | +0.6% | Gujarat, Maharashtra (Produktionszentren); nationale Distribution über FMCG-Kanäle | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Premium-Heimtierfutter und Aquafutter | +0.5% | Städtische Zentren (Heimtierfutter); Küstenstaaten Tamil Nadu, Andhra Pradesh, Westbengalen (Aquafutter) | Mittelfristig (2–4 Jahre) |

| Starkes digital geführtes Marketing und von Influencern getriebene Gesundheits- und Wellness-Narrative | +0.7% | National, konzentriert in Metropolen und Städten der ersten Kategorie mit hoher Durchdringung sozialer Medien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Mainstream-Akzeptanz von proteinreichen Diäten und Sporternährung

Der Proteinkonsum wandelt sich von einer auf Fitnessstudios ausgerichteten Nische zu einer Mainstream-Ernährungspriorität, katalysiert durch die Betonung von Immunität und langfristiger Gesundheitsresilienz während der COVID-19-Pandemie. Das Segment Sporternährung und Nahrungsergänzungsmittel soll laut der India Brand Equity Foundation mit einer CAGR von 6,6 % wachsen[1]Quelle: India Brand Equity Foundation, "Fuelling Fitness: The Rapid Growth of India's Protein Market," ibef.org. Diese Expansion wird durch steigende Fitnessstudio-Mitgliedschaften, die Einführung von Fitness-Apps und die Normalisierung der Proteinsupplementierung unter Nicht-Sportlern unterstützt, darunter Berufstätige, Eltern und Senioren, die Muskelerhalt und Stoffwechselgesundheit anstreben. E-Commerce- und Direktvertriebskanäle haben den Zugang demokratisiert, wobei Quick-Commerce-Plattformen Impulskäufe von Proteinpulvern und trinkfertigen Shakes in Städten der zweiten und dritten Kategorie ermöglichen, wo die Durchdringung des modernen Einzelhandels begrenzt bleibt. MuscleBlaze und Optimum Nutrition halten gemeinsam etwa 20 % des Proteinpulvermarkts, während pflanzliche Herausforderer wie Oziva und TrueBasics, deren Clean-Whey-Einführung im Juni 2025 Transparenz und Reinheit betonte, jüngere, gesundheitsbewusste Verbraucher gewinnen. Der Wandel wird durch von Influencern geprägte Narrative in sozialen Medien weiter verstärkt, die die Proteinaufnahme als Merkmal von Wohlbefinden und sozialem Kapital rahmen und damit die Akzeptanz über traditionelle Fitnessbegeisterte hinaus ausdehnen.

Proteinanreicherung von alltäglichen Grundnahrungsmitteln

Staatlich geführte Anreicherungsprogramme integrieren Protein in die nationale Lebensmittelversorgung und zielen auf gefährdete Bevölkerungsgruppen mit unzureichender Ernährungsvielfalt ab. Das Unionskabinett stellte 2024 INR 170.820 Millionen (USD 2,04 Milliarden) bereit, um die kostenlose Verteilung von angereichertem Reis über das öffentliche Verteilungssystem, die integrierten Kinderentwicklungsdienste und Mittagessenprogramme fortzusetzen, die Hunderte von Millionen Begünstigten erreichen. Während der Hauptfokus auf der Mikronährstoffanreicherung (Eisen, Folsäure und Vitamin B12) liegt, schaffen die Infrastruktur und der politische Schwung Wege für die Proteinanreicherung von Grundnahrungsmitteln wie Weizenmehl, Speiseölen und Milchmischungen. Die Lebensmittelfortifikationsvorschriften der FSSAI legen zulässige Anreicherungsstoffe, Kennzeichnungsanforderungen und Zusammensetzungsstandards fest und bieten einen regulatorischen Rahmen für Hersteller, um proteinangereicherte Atta, Kekse und Fertigkochmischungen einzuführen. Die Unterstützung der Weltbank für die Transformation von Indiens nationalem Ernährungsprogramm Poshan Abhiyaan betont die Skalierung evidenzbasierter Interventionen, einschließlich Ergänzungsnahrungsmittel mit ausreichendem Proteingehalt für schwangere Frauen, stillende Mütter und Kinder unter fünf Jahren[2]Quelle: Weltbank, "Transforming India's Nationwide Nutrition Program: Poshan Abhiyaan," worldbank.org . Diese politisch getriebene Nachfrage schafft vorhersehbare Beschaffungsvolumina für Proteinzulieferer und fördert Innovationen bei erschwinglichen, kulturell akzeptablen Formulierungen, die pflanzliche und tierische Proteine kombinieren.

Expansion von trinkfertigen Proteinshakes, Riegeln und Sachet-basierten Formaten

Convenience-orientierte Formate gestalten den Proteinmarkt um und sprechen zeitlich eingeschränkte städtische Verbraucher an, die Ernährung für unterwegs priorisieren. Einzelportions-Sachets und Reisepakete, exemplarisch durch Pentasures 3-Sachet-Reisepakete zum Preis von INR 311–693 (USD 3,70–8,30), senken die Einstiegshürde für Versuche und ermöglichen die Durchdringung kleinerer Städte, wo Großgebinde kostenmäßig unerschwinglich sind, so Pentasure Nutrition. Schnellrestaurants und moderne Handelsketten integrieren proteinreiche Optionen in ihre Speisekarten, wie McDonald's Multi-Millet-Brötchen und Protein-PLUS-Scheibe, die proteinangereicherte Lebensmittel als alltägliche Entscheidungen statt als Spezialnahrungsergänzungsmittel normalisieren. Der Wandel hin zu snackfähigen Formaten adressiert auch Geschmacks- und Texturherausforderungen. Proteinchips aus Kichererbsen, Soja und Linsen bieten vertraute Aromen und Knusprigkeit und reduzieren die sensorische Barriere, die historisch die Akzeptanz von Proteinpulvern begrenzt hat. FMCG-Platzhirsche, darunter Nestlé, Amul, ITC und Britannia, bringen proteinreiche Varianten bestehender Produktlinien auf den Markt und nutzen Distributionsreichweite und Markenvertrauen, um die Kategorisierung im Mainstream zu beschleunigen.

Aufkommende Nutzung von Präzisionsfermentation zur Herstellung tierfreier Molkereiproteine

Die Präzisionsfermentation entwickelt sich in Indien von der Pilot- zur kommerziellen Skala und bietet einen Weg zur Herstellung milchidentischer Proteine ohne Tierhaltung. Perfect Days Anlage in Gujarat, die 2026 den Betrieb aufnehmen und bis 2027 vollständig hochgefahren werden soll, wird rekombinantes Molkeprotein mittels mikrobieller Fermentation herstellen und Indien als Produktionszentrum für tierfreie Molkereizutaten positionieren. Diese Entwicklung wird durch den BioE3-Umsetzungsplan des Biotechnologieministeriums unterstützt, der im Januar 2025 genehmigt wurde und gemischte Finanzierung, gemeinsame Infrastruktur (Bioreaktoren, Downstream-Verarbeitung) und regulatorische Erleichterungen bereitstellt, um die Kommerzialisierung biotechnologisch gewonnener Lebensmittelzutaten zu beschleunigen. Die Präzisionsfermentation adressiert angebotsseitige Einschränkungen, indem sie die Proteinproduktion von der saisonalen Milchverfügbarkeit und Land-/Wasserbeschränkungen entkoppelt und gleichzeitig konsistente Qualität und Zusammensetzungskontrolle liefert. Die Technologie ermöglicht auch die Produktion neuartiger Proteine und funktioneller Zutaten, wie Laktoferrin, Kaseinmizellen und spezifische Molkefraktionen, die in Säuglingsnahrung, klinischer Ernährung und Sportnahrungsergänzungsmitteln Premiumpreise erzielen. Die Verbraucherakzeptanz hängt jedoch von transparenter Kennzeichnung, regulatorischer Klarheit der FSSAI bei neuartigen Lebensmittelzulassungen und Kostenparität mit konventionellen Molkereiproteinen ab, die derzeit von etablierten Lieferketten und Genossenschaftsinfrastrukturen profitieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Preisen und Versorgung mit wichtigen Vorleistungen | -0.8% | National, mit akuten Auswirkungen in sojaabhängigen Regionen (Gujarat, Madhya Pradesh) und Milchwirtschaftsclustern (Maharashtra, Punjab) | Kurzfristig (≤ 2 Jahre) |

| Allergenitätsbedenken und Verbraucherskepsis | -0.5% | Städtische Zentren mit höherer Lesekompetenz bei Etiketten; national, da das Bewusstsein zunimmt | Mittelfristig (2–4 Jahre) |

| Regulatorische Zulassungen verlangsamen die Einführung von Insekten-/mikrobiellem Protein | -0.4% | National, betrifft Startups für neuartige Proteine und Hersteller alternativer Proteine | Langfristig (≥ 4 Jahre) |

| Geschmackliche Fehltöne/Verarbeitungsherausforderungen treiben höhere Kosten | -0.6% | National, insbesondere das pflanzliche und hydrolysierte Proteinsegment betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Preisen und Versorgung mit wichtigen Vorleistungen

Schwankungen der Inputkosten für Sojabohnen, Milchpulver und Futtergetreide erzeugen Margendruck und Versorgungsunsicherheit entlang der Proteinwertschöpfungskette. Indiens Sojaproduktion und Verarbeitungskapazität sind in Gujarat und Madhya Pradesh konzentriert, wo Monsunvariabilität und globale Rohstoffpreisschwankungen die jährliche Volatilität bei Sojaschrot-Verfügbarkeit und -Preisen antreiben. Die Milchproduktion weist saisonale Höchst- und Tiefpunkte auf, mit Hochphasen im Winter und mageren Monaten im Sommer, was die Molke- und Kasein-Nebenproduktvolumina beeinflusst und Importe hochwertiger Isolate für Premiumanwendungen erforderlich macht. Futtergetreidepreise, die für die Geflügel-, Aquakultur- und Milchwirtschaftssektoren entscheidend sind, werden durch inländische Beschaffungspolitiken, Pufferlagerverwaltung und internationalen Handel mit Mais und Sojaschrot beeinflusst, wobei jede Angebotsverknappung die Viehproduktionskosten erhöht und die Proteinproduktion komprimiert. Verarbeiter mindern das Risiko durch Terminkontrakte, vertikale Integration und Diversifizierung der Proteinquellen, doch kleinere Akteure verfügen nicht über Absicherungskapazitäten und stehen bei Preisspitzen vor Betriebskapitalbeschränkungen. Wechselkursbewegungen erschweren importabhängige Segmente zusätzlich, da eine Abwertung der Rupie die Landekosten für Molkenproteinisolate, Spezialproteine aus Pflanzen und Fermentationsmedienkomponenten erhöht.

Allergenitätsbedenken und Verbraucherskepsis

Proteinprodukte stehen unter Prüfung hinsichtlich Allergenkennzeichnung, Qualitätsansprüchen und Zusammensetzungsgenauigkeit, was das Verbrauchervertrauen untergräbt und Versuche bei vorsichtigen Käufern einschränkt. Milch-, Soja-, Ei- und Nussproteine sind häufige Allergene, die unter den Verpackungs- und Kennzeichnungsvorschriften der FSSAI explizit deklariert werden müssen, doch Durchsetzungslücken und Kreuzkontaminationsrisiken bestehen in Einrichtungen, die mehrere Proteinquellen verarbeiten. Medienberichte über Verfälschung, Aufwertung mit billigeren Aminosäuren und irreführende „proteinreiche” Behauptungen haben die Skepsis erhöht und die FSSAI veranlasst, die Substantiierungsanforderungen zu verschärfen und Drittprüfungen für Nährstoffgehaltsangaben vorzuschreiben. Pflanzliche Proteine, die zwar für laktoseintolerante und vegane Verbraucher attraktiv sind, liefern oft unvollständige Aminosäureprofile, sofern sie nicht sorgfältig gemischt werden, und Hersteller müssen Käufer über Proteinqualitätsmetriken wie PDCAAS und DIAAS aufklären, um Premiumpreise zu rechtfertigen. Mykoprotein und neuartige fermentationsgewonnene Proteine stehen vor zusätzlichen Hürden, darunter Allergenitätstests, Mykotoxin-Risikobewertungen und Verbraucherunvertrautheit mit mikrobiellen Quellen, was transparente Kommunikation und regulatorische Dossiers erfordert, um FSSAI-Zulassungen für neuartige Lebensmittel zu sichern. Marken, die in Clean-Label-Formulierungen, Drittpartei-Zertifizierungen (ISO, HACCP) und Rückverfolgbarkeitssysteme investieren, können sich durch Vertrauen differenzieren, doch diese Maßnahmen erhöhen die Compliance-Kosten und die Markteinführungszeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Milchwirtschaftliche Dominanz verankert tierische Proteine, mikrobielle Fermentation gewinnt an Bedeutung

Tierisches Protein hielt 2025 einen Marktanteil von 58,43 %, gestützt durch Indiens Status als weltgrößter Milchproduzent, dessen Jahresproduktion eine robuste Versorgung mit Molke, Kasein und Milchproteinkonzentrat unterstützt. Molkeprotein, das größte tierisch gewonnene Segment, profitiert von der vertikalen Integration durch Milchverarbeiter wie Parag Milk Foods, das INR 30.000 Millionen (USD 360 Millionen) investierte, um die Produktion auszubauen. Eiprotein und Kollagen bedienen Nischenanwendungen in Backwaren, Süßwaren und klinischer Ernährung, während Gelatine in Pharmazeutika und funktionellen Lebensmitteln Verwendung findet. Insektenprotein befindet sich noch in Pilotphasen und wartet auf FSSAI-Zulassungen für den menschlichen Verzehr, trotz Potenzial für Aquafutter- und Heimtiernahrungsanwendungen. Mikrobielles Protein ist die am schnellsten wachsende Quelle mit einer CAGR von 7,95 % bis 2031, angetrieben durch die Kommerzialisierung von Algenprotein und Mykoprotein. Perfect Days Anlage in Gujarat, die 2026 den Betrieb aufnehmen soll, wird rekombinante Molke mittels Präzisionsfermentation produzieren und milchidentische Proteine ohne Tierhaltung anbieten. Die Mykoproteinerzeugung nutzt die Submersfermentation von Fadenpilzen und liefert hochwertiges Protein mit vollständigen Aminosäureprofilen und niedrigem gesättigtem Fettgehalt, geeignet für Fleischanaloga und verzehrfertige Mahlzeiten. Der BioE3-Plan des Biotechnologieministeriums, der im Januar 2025 genehmigt wurde, stellt Finanzierung, Pilotinfrastruktur und regulatorische Erleichterungen bereit, um die Skalierung mikrobieller Proteine zu beschleunigen.

Pflanzliche Proteinquellen – Soja, Erbse, Reis, Weizen, Kartoffel, Hanf und andere – expandieren rasch und zielen auf vegetarische Verbraucher, laktoseintolerante Personen und nachhaltigkeitsbewusste Käufer ab. Sojaprotein bleibt das Arbeitspferd pflanzlicher Formulierungen, wobei Gujarat und Madhya Pradesh wichtige Verarbeitungscluster beherbergen, steht jedoch vor Allergenitätsbedenken und GMO-bezogener Verbraucherzurückhaltung. Erbsenprotein gewinnt in Fleischanaloga, Milchalternativen und Sporternährung an Bedeutung, geschätzt für sein neutrales Geschmacksprofil und seinen nicht-allergenen Status, obwohl erdige Fehltöne eine Maskierung erfordern. Reis- und Weizenproteine dienen Backwaren- und Snackanwendungen, während Kartoffel- und Hanfproteine auf Premium-Clean-Label-Segmente abzielen. Die Lebensmittelfortifikationsvorschriften der FSSAI ermöglichen die Proteinanreicherung von Grundnahrungsmitteln und schaffen Nachfrage nach kostengünstigen pflanzlichen Proteinkonzentraten in Atta, Keksen und Fertigkochmischungen[3]Quelle: Lebensmittelsicherheits- und Standardsbehörde Indiens, "Kompendium: Lebensmittelfortifikationsvorschriften," fssai.gov.in. Cargills erweiterte Partnerschaft mit ENOUGH zur Skalierung von Mykoprotein und Biomassefermentation signalisiert das multinationale Engagement für alternative Proteinplattformen, die an indische Rohstoffe angepasst werden können.

Nach Form: Konzentrate führen durch Kosteneffizienz, Hydrolysate erschließen klinische Nischen

Konzentrate hielten 2025 einen Marktanteil von 62,57 %, was ihre kostenkonkurrenzfähige Positionierung für Lebensmittelhersteller widerspiegelt, die funktionelles Protein ohne Isolat-Reinheit benötigen. Molkeproteinkonzentrate (WPC) mit einem Proteingehalt von 35–80 % dominieren Sporternährungs- und Backwarenanwendungen, während Sojaproteinkonzentrate Fleischanaloga und extrudierte Snacks bedienen. Die inländische Produktion von Konzentraten profitiert von etablierten Molkereigenossenschaften und Sojaverarbeitungsinfrastruktur, was die Importabhängigkeit reduziert und Preispunkte ermöglicht, die für Massenmarktkonsumenten zugänglich sind. Isolate mit einem Proteingehalt von 90 %+ und minimalem Laktose-, Fett- und Kohlenhydratgehalt erzielen Premiumpreise in klinischer Ernährung, Säuglingsnahrung und Hochleistungssportnahrungsergänzungsmitteln. Indien importiert hochreine Molkenproteinisolate aufgrund begrenzter inländischer Fraktionierungskapazität, wobei Importe aus der EU, Neuseeland und den Vereinigten Staaten stammen. Hydrolysate, die bis 2031 mit einer CAGR von 7,24 % wachsen sollen, zielen auf klinische Ernährung, Säuglingsnahrung und geriatrische Anwendungen ab, die schnelle Verdauung und reduzierte Allergenität erfordern. Die enzymatische Hydrolyse zerlegt Proteine in Peptide und Aminosäuren, verbessert die Bioverfügbarkeit, erzeugt jedoch bittere Fehltöne, die eine Geschmacksmaskierung und den Zusatz von Süßungsmitteln erfordern und damit die Formulierungskosten erhöhen.

Andere Formen, einschließlich Proteinmischungen, mikropartikulierter Proteine und texturierter Proteine, adressieren spezifische funktionelle Bedürfnisse. Texturiertes Pflanzenprotein (TVP), das durch Extrusion hergestellt wird, dient Fleischanalogaanwendungen und bietet faserige Strukturen, die Huhn, Hammel und Meeresfrüchte imitieren. Das Kompendium der Lebensmittelzusatzstoffvorschriften der FSSAI regelt zulässige Emulgatoren, Stabilisatoren und Enzyme, die bei der Proteinverarbeitung verwendet werden, und beeinflusst direkt Formulierungsentscheidungen und Strategien zur Verlängerung der Haltbarkeit. Hersteller, die in Membranfiltration, Ionenaustausch und Sprühtrocknung investieren, können inländische Molke- und Pflanzenproteine auf Isolat-Reinheit aufwerten, höhere Margen erzielen und die Importabhängigkeit reduzieren. Godrej Agrovets INR 15.000 Millionen (USD 180 Millionen) schwere Milchverarbeitungsanlage in Telangana, die im Dezember 2025 angekündigt wurde, signalisiert das Engagement des Privatsektors für den Ausbau der Fraktionierungs- und Wertschöpfungskapazität.

Nach Anwendung: Lebensmittel und Getränke verankern die Nachfrage, Nahrungsergänzungsmittel beschleunigen sich über E-Commerce

Lebensmittel und Getränke machten 2025 61,63 % der Anwendungsnachfrage aus und umfassten die Bereiche Backwaren, Getränke, Würzmittel/Saucen, Süßwaren, Milchprodukte und Milchalternativen, Fleisch/Geflügel/Meeresfrüchte und Fleischalternativen, Fertiggerichte/Halbfertiggerichte, Snacks, Säuglingsnahrung und Frühstückscerealien in Indien. Milchprodukte und Milchalternativprodukte stellen das größte Teilsegment dar, angetrieben durch proteinreiche Milch, aromatisierte Joghurtgetränke und verzehrfertige Mahlzeiten auf Paneer-Basis. Amul, Mother Dairy und Parag Milk Foods bringen proteinangereicherte Varianten auf den Markt, um die gesundheitsbewusste Nachfrage zu bedienen. Fleisch/Geflügel/Meeresfrüchte und Fleischalternativprodukte expandieren, da pflanzenbasierte Fleischanaloga in städtischen Zentren an Bedeutung gewinnen, wobei Start-ups und FMCG-Unternehmen auf Soja- und Erbsenprotein basierende Kebabs, Nuggets und Burgerpatties einführen, die an indische Gewürzprofile angepasst sind. Backwarenanwendungen nutzen Molken- und Eiproteine für Textur, Haltbarkeitsverlängerung und Nährwertverbesserung, während Snacks – darunter Proteinchips, -riegel und -kekse – Protein über Nahrungsergänzungsmittel hinaus in den Mainstream bringen. Säuglingsnahrung bleibt ein hochwertiges Segment mit strengen Zusammensetzungsstandards und FSSAI-Zulassungsanforderungen für Proteinquellen, Hydrolysate und Anreicherungsstoffe.

Nahrungsergänzungsmittel und Sporternährung ist die am schnellsten wachsende Anwendung mit einer CAGR von 6,78 % bis 2031, angetrieben durch die Durchdringung des E-Commerce, Influencer-Marketing und die Normalisierung der Proteinsupplementierung unter Nicht-Sportlern. Molkenproteinpulver dominieren den Markt, mit MuscleBlaze und Optimum Nutrition, während pflanzenbasierte Herausforderer wie Oziva und TrueBasics vegane und laktoseintolerante Verbraucher ansprechen. Produktinnovationen umfassen aromatisierte Varianten, Zusätze von Verdauungsenzymen (Bromelain, Papain) sowie Mischungen, die auf Frauen, Senioren und Diabetiker zugeschnitten sind, und erweitern die Anwendungsfälle über den Muskelaufbau hinaus auf Gewichtsmanagement, Immunstärkung und Stoffwechselgesundheit. Körperpflege und Kosmetik nutzen Proteinhydrolysate und Keratin für Haar- und Hautformulierungen, während Tierfutter – einschließlich Aquakulturnahrung, Geflügelfutter und Heimtierfutter – proteinreiche Mahlzeiten und Konzentrate benötigt, um Wachstumsraten und Futterverwertungseffizienz zu unterstützen. Die Expansion der Aquakulturnahrung in Küstenstaaten, unterstützt durch das Pradhan Mantri Matsya Sampada Yojana des Ministeriums für Fischerei, erhöht die Nachfrage nach Fischmehl und sojabasierten Proteinzutaten gemäß dem Ministerium für Fischerei.

Geografische Analyse

Indiens Proteinmarkt weist eine ausgeprägte regionale Heterogenität auf, die durch Produktionscluster, Ernährungsgewohnheiten und Infrastrukturverfügbarkeit geprägt ist. Nordindien machte 2023 etwa 35 % der Sporternährungs- und Proteinnahrungsergänzungsmittelverkäufe aus, verankert durch Metropolen wie Delhi und Chandigarh sowie aufstrebende Städte der zweiten Kategorie, darunter Lucknow, wo E-Commerce und moderne Einzelhandelsdurchdringung die Akzeptanz vorantreiben, so die India Brand Equity Foundation. Westindien, das etwa 28 % des Marktes repräsentiert, profitiert von Gujarats Sojaverarbeitungsclustern und Maharashtras Molkereigenossenschaften, die Molke, Kasein und Sojaproteinkonzentrate für nationale und Exportmärkte liefern, so der Auslandsdienst des Landwirtschaftsministeriums der Vereinigten Staaten[4]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Oilseeds and Products Update," usda.gov. Mumbai, Surat und Jaipur dienen als Vertriebszentren für FMCG- und Nahrungsergänzungsmarken, während Gujarats aufkommende Rolle als Zentrum für Präzisionsfermentation, exemplifiziert durch Perfect Days Anlage, den Staat als Produktionszentrum für tierfreie Molkereiproteine positioniert.

Südindien, das etwa 22 % des Marktwerts ausmacht, zeigt eine starke Präferenz für aromatisierte, trinkfertige und Riegelformate, wobei Bengaluru, Chennai und Hyderabad bei gesundheitsbewussten Verbrauchersegmenten führend sind, so die India Brand Equity Foundation. Tamil Nadus Aquakultursektor treibt die Aquafutterproteinnachfrage an, während Karnataka und Telangana Milchverarbeitungsinvestitionen wie Godrej Agrovets INR 15.000 Millionen (USD 180 Millionen) schwere Anlage beherbergen. Ostindien, das etwa 15 % des Marktes repräsentiert, verbessert die Verfügbarkeit über E-Commerce und regionale Lieferanten, wobei Bhubaneswar und Patna als Wachstumspole entstehen. Westbengalens Aquakultur- und Fischereisektor, unterstützt durch Infrastrukturinvestitionen des Fischereiministeriums, erhöht die Nachfrage nach proteinreichem Fischmehl und sojabasiertem Futter.

Ländliche und halbstädtische Gebiete in allen Regionen werden von Premium-Proteinprodukten noch unzureichend bedient, doch staatliche Anreicherungsprogramme, wie die INR 170.820 Millionen (USD 2,04 Milliarden) schwere Initiative für angereicherten Reis, integrieren Protein in öffentliche Vertriebskanäle, adressieren Ernährungslücken und schaffen vorhersehbare Nachfrage nach proteinangereicherten Grundnahrungsmitteln. Die Kühlketteninfrastruktur bleibt in Städten der dritten Kategorie und ländlichen Gebieten eine Einschränkung, was die Distribution verderblicher Molkereiproteine und trinkfertiger Formate begrenzt, obwohl die Expansion des Quick-Commerce und Verbesserungen der Logistik auf der letzten Meile die Lücke schrittweise schließen. Regionale Ernährungspräferenzen beeinflussen die Produktformulierung: Nord- und Westindien bevorzugen milchbasierte Proteine, Südindien zeigt eine höhere Akzeptanz für pflanzliche und fermentierte Proteine, und Ostindien zeigt wachsendes Interesse an fischgewonnenen Proteinen und Aquakultur-Nebenprodukten. Die Kennzeichnungs- und Verpackungsvorschriften der FSSAI gelten einheitlich in allen Regionen, doch die Durchsetzungskapazität variiert, wobei Metropolen eine höhere Compliance aufweisen und ländliche Gebiete Lücken bei Tests und Inspektionen aufweisen.

Wettbewerbslandschaft

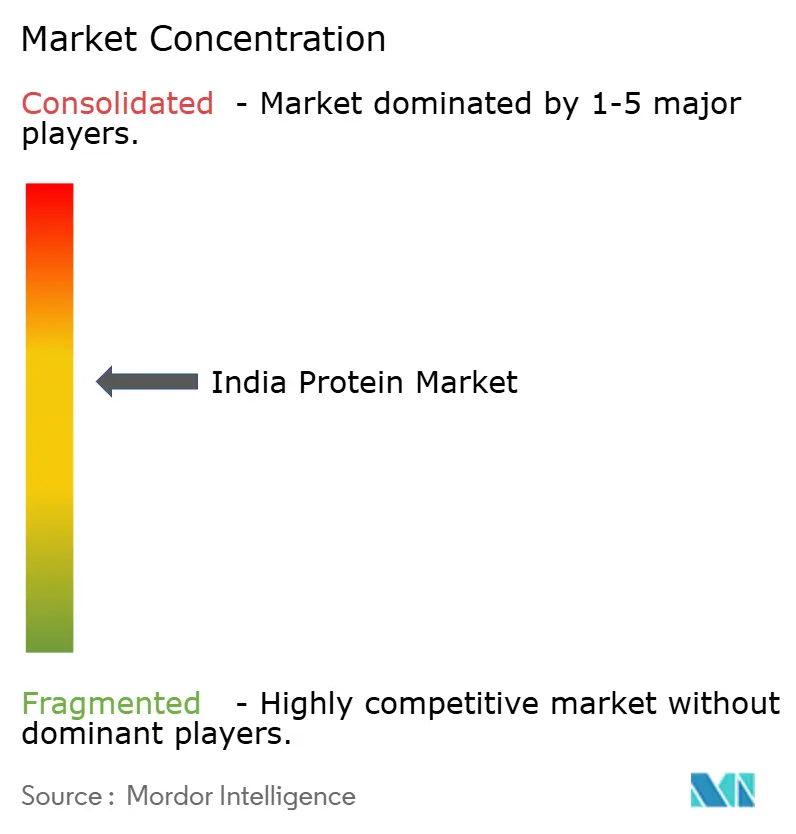

Der indische Proteinmarkt weist eine moderate Konzentration auf, wobei die fünf größten Akteure – Archer Daniels Midland, Cargill, Glanbia, Hexagon Nutrition und Gujarat Ambuja Exports – ungefähr den Mehrheitsanteil halten. Diese Struktur schafft Raum für regionale Spezialisten, Direktvertriebsherausforderer und Nischeninnovatoren, um unterversorgte Segmente wie pflanzliche Fleischanaloga, präzisionsfermentierte Proteine und Premium-Heimtierernährung zu erschließen. Platzhirsche nutzen vertikale Integration und Skaleneffekte. Parag Milk Foods' INR 30.000 Millionen (USD 360 Millionen) schwere Investition zur internen Molkeproduktion exemplifiziert die Strategie, Margen auf Zutatenniveau zu erfassen und die Importabhängigkeit zu reduzieren.

Multinationale Zutatenzulieferer lokalisieren die Produktion durch Partnerschaften. Cargills erweiterte Zusammenarbeit mit ENOUGH zur Skalierung von Mykoprotein und Biomassefermentation signalisiert eine Verlagerung hin zu rohstoffflexiblen, nachhaltigen Proteinplattformen, die an indische landwirtschaftliche Rückstände angepasst werden können. Präzisionsfermentationseinsteiger wie Perfect Day etablieren Produktionsbrückenköpfe in Gujarat und zielen auf eine zutatenorientierte Kommerzialisierung ab, um milchidentische Proteine an Lebensmittelhersteller zu liefern und Verbraucherakzeptanzhürden im Zusammenhang mit neuartigen Lebensmitteln zu umgehen. Weißraum-Chancen konzentrieren sich auf erschwingliche, kulturell angepasste Formate – proteinangereicherte Lassi, Atta und Einzelportions-Sachets –, die die 73 % der Inder ansprechen, die laut der India Brand Equity Foundation weniger als die empfohlenen Proteinmengen konsumieren.

Direktvertriebsmarken wie Oziva, TrueBasics und The Whole Truth nutzen E-Commerce und Quick-Commerce, um den traditionellen Einzelhandel zu umgehen, und setzen Influencer-Marketing und Abonnementmodelle ein, um Markentreue bei jüngeren, gesundheitsbewussten Verbrauchern aufzubauen. FMCG-Platzhirsche wie Nestlé, Amul, ITC und Britannia treten mit proteinreichen Varianten bestehender Produktlinien ein, normalisieren proteinangereicherte Lebensmittel und erweitern die Distribution in Städte der zweiten und dritten Kategorie, wo die Durchdringung des modernen Einzelhandels begrenzt bleibt. Die Technologieeinführung beschleunigt sich, wobei Automatisierung, digitale Überwachung und Datenanalyse die Ausbeute optimieren, Abfall reduzieren und Lebensmittelsicherheitsstandards in Cargills „Fabrik der Zukunft”-Proteinverarbeitungsanlagen aufrechterhalten. Die Einhaltung regulatorischer Vorschriften bleibt ein Wettbewerbsdifferenziator: Marken, die in Drittpartei-Zertifizierungen (ISO, HACCP), Rückverfolgbarkeitssysteme und transparente Kennzeichnung investieren, können Premiumpreise erzielen und Verbrauchervertrauen aufbauen, doch diese Maßnahmen erhöhen die Compliance-Kosten und die Markteinführungszeit.

Marktführer der indischen Proteinindustrie

Archer Daniels Midland Company (ADM)

Cargill Incorporated

Glanbia plc

Hexagon Nutrition Ltd

Gujarat Ambuja Exports Ltd / Shree Panchvati Soy Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Godrej Agrovet gab Pläne zur Errichtung einer INR 15.000 Millionen (USD 180 Millionen) schweren Milchverarbeitungsanlage in Telangana bekannt, um die regionale Kapazität für Milchproteinprodukte zu erweitern und das Engagement des Privatsektors für Wertschöpfung und Formalisierung im indischen Milchproteinsegment zu signalisieren.

- Juni 2025: TrueBasics, eine Marke von Hexagon Nutrition, brachte Clean-Whey-Proteinpulver auf den Markt und betonte Transparenz und Reinheit, um städtische, gesundheitsbewusste Verbraucher anzusprechen, die Clean-Label-Formulierungen suchen und der wachsenden Skepsis gegenüber Proteinqualität und Zusatzstoffverwendung auf dem indischen Markt begegnen.

- Mai 2025: Heritage Foods gab seinen Eintritt in den Proteinmarkt bekannt und nutzte seine Molkereiinfrastruktur und sein Vertriebsnetz, um die Nachfrage nach proteinangereicherten Milchprodukten und Nahrungsergänzungsmitteln zu erschließen und den Wettbewerb unter regionalen Milchverarbeitern zu intensivieren.

- Januar 2025: Cargill erweiterte seine Partnerschaft mit ENOUGH zur Skalierung von Mykoprotein und Biomassefermentation mit dem Ziel, Verbrauchern innovative, nachhaltige Proteinoptionen anzubieten und Cargills globale Lieferkette und Produktionskapazitäten zu nutzen, um die alternative Proteinproduktion in wichtigen Märkten, einschließlich Indien, zu lokalisieren.

Berichtsumfang des indischen Proteinmarkts

Proteine sind große, komplexe Moleküle, die viele kritische Rollen im Körper spielen. Sie wirken in Zellen und sind für die Struktur, Funktion und Regulierung der Gewebe und Organe des Körpers erforderlich. Der Umfang dieses Berichts umfasst eine umfassende Analyse des indischen Proteinmarkts, segmentiert nach Quelle, Form und Anwendung. Nach Quelle wird der Markt in tierische, mikrobielle und pflanzliche Proteine kategorisiert. Das tierische Proteinsegment umfasst Kasein und Kaseinate, Kollagen, Eiprotein, Gelatine, Insektenprotein, Milchprotein, Molkeprotein und andere tierische Proteine. Das mikrobielle Proteinsegment umfasst Algenprotein und Mykoprotein, während das pflanzliche Proteinsegment Hanfprotein, Erbsenprotein, Kartoffelprotein, Reisprotein, Sojaprotein, Weizenprotein und andere pflanzliche Proteine umfasst. Basierend auf der Form ist der indische Proteinmarkt in Konzentrate, Isolate, Hydrolysate und andere Formen segmentiert. Diese Segmentierung analysiert die Nachfragemuster, funktionellen Eigenschaften und Nutzungstrends verschiedener Proteinformen in den Endverbrauchsindustrien. Nach Anwendung wird der Markt in Lebensmittel und Getränke, Körperpflege und Kosmetik, Tierfutter, Nahrungsergänzungsmittel und Sporternährung klassifiziert. Das Segment Lebensmittel und Getränke ist weiter unterteilt in Backwaren, Getränke, Frühstückscerealien, Würzmittel und Saucen, Süßwaren, Milch- und Milchalternativprodukte, Fleisch-, Geflügel-, Meeresfrüchte- und Fleischalternativprodukte, verzehrfertige und kochfertige Lebensmittelprodukte, Snacks, Säuglingsernährung und andere Lebensmittel- und Getränkeanwendungen. Der Bericht liefert Marktgrößenschätzungen und -prognosen für alle Segmente sowohl in Wert (USD) als auch in Volumen (Tonnen), zusammen mit einer Analyse der wichtigsten Trends, Wachstumstreiber, Herausforderungen und Wettbewerbsentwicklungen, die den indischen Proteinmarkt beeinflussen.

| Tier | Kasein und Kaseinate |

| Kollagen | |

| Eiprotein | |

| Gelatine | |

| Insektenprotein | |

| Milchprotein | |

| Molkeprotein | |

| Andere tierische Proteine | |

| Mikrobiell | Algenprotein |

| Mykoprotein | |

| Pflanze | Hanfprotein |

| Erbsenprotein | |

| Kartoffelprotein | |

| Reisprotein | |

| Sojaprotein | |

| Weizenprotein | |

| Andere pflanzliche Proteine |

| Konzentrate |

| Isolate |

| Hydrolysate |

| Andere Formen |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Saucen | |

| Süßwaren | |

| Milch- und Milchalternativprodukte | |

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | |

| Verzehrfertige/kochfertige Lebensmittelprodukte | |

| Snacks | |

| Säuglingsernährung | |

| Andere Lebensmittel- und Getränkeanwendungen | |

| Körperpflege und Kosmetik | |

| Tierfutter | |

| Nahrungsergänzungsmittel und Sporternährung |

| Nach Quelle | Tier | Kasein und Kaseinate |

| Kollagen | ||

| Eiprotein | ||

| Gelatine | ||

| Insektenprotein | ||

| Milchprotein | ||

| Molkeprotein | ||

| Andere tierische Proteine | ||

| Mikrobiell | Algenprotein | |

| Mykoprotein | ||

| Pflanze | Hanfprotein | |

| Erbsenprotein | ||

| Kartoffelprotein | ||

| Reisprotein | ||

| Sojaprotein | ||

| Weizenprotein | ||

| Andere pflanzliche Proteine | ||

| Nach Form | Konzentrate | |

| Isolate | ||

| Hydrolysate | ||

| Andere Formen | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Saucen | ||

| Süßwaren | ||

| Milch- und Milchalternativprodukte | ||

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | ||

| Verzehrfertige/kochfertige Lebensmittelprodukte | ||

| Snacks | ||

| Säuglingsernährung | ||

| Andere Lebensmittel- und Getränkeanwendungen | ||

| Körperpflege und Kosmetik | ||

| Tierfutter | ||

| Nahrungsergänzungsmittel und Sporternährung | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten operiert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege- und Kosmetikprodukten gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen kaufen.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des Volumens des proteinangereicherten Endverbrauchermarkts am Gesamtvolumen des Endverbrauchermarkts.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g Produkt, der von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Laktalbumin (α-Laktalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäurefunktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt ist, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Base zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist der Prozess der Zugabe von Mikronährstoffen, die während der Verarbeitung des Produkts verloren gehen. |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass die gewünschte Form entsteht. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist eine Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Fortifikation | Es ist die gezielte Zugabe von Mikronährstoffen, die natürlicherweise nicht in ihnen vorkommen oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung von Gel eine Verdickung ohne Steifheit zu bewirken. |

| THG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirken von Enzymen auf das Protein hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen hervorruft. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Laktalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Laktoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezieht es sich auf Personen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmetics | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für jede Person in einer tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für jede Person in einer tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder Kochens bedarf. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine Gelatinekapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmittel- und Getränkeprodukten zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das natürlicherweise in kleinen Mengen in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkeproteinkonzentrat |

| WPI | Molkeproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen