Größe und Marktanteil des indischen Sojaproteinmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

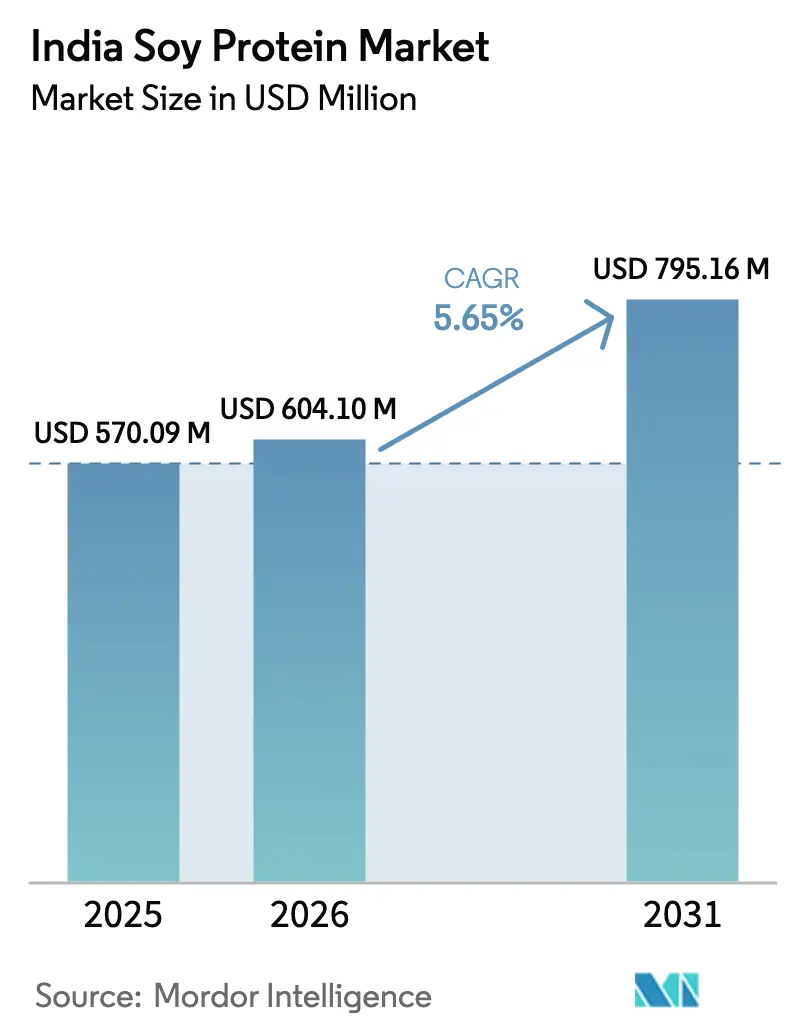

| Marktgröße im Basisjahr (2025) | 570.09 Millionen US-Dollar |

| Marktgröße (2026) | 604.10 Millionen US-Dollar |

| Marktgröße (2031) | 795.16 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.65% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Sojaproteinmarkts durch Mordor Intelligence

Die Größe des indischen Sojaproteinmarkts wurde im Jahr 2025 auf 570,09 Mio. USD geschätzt und soll von 604,10 Mio. USD im Jahr 2026 auf 795,16 Mio. USD bis 2031 wachsen, bei einer CAGR von 5,65 % während des Prognosezeitraums (2026-2031). Eine größere inländische Verarbeitungskapazität, eine wachsende flexitarische Verbraucherbasis und staatliche Anreize, die Wertschöpfung statt Rohbohnenexporte belohnen, treiben die Nachfrage nach Sojaproteinkonzentraten, -isolaten und texturierten Varianten weiter an. Die Auslastung bleibt jedoch unter der installierten Kapazitätsgrenze von 11,4 Millionen Tonnen, da volatile Rohstoffpreise die Verarbeitungsmargen komprimieren und zur Substitution durch günstigere Proteinmehle einladen. Lebensmittel- und Getränkehersteller weiten den Einsatz von Sojaprotein-Isolaten in Fleischanaloga, RTD-Ernährungsgetränken und Backsnacks aus, während Sportnahrungsmarken das Wachstum im Bereich Nahrungsergänzungsmittel vorantreiben. Politische Instrumente wie das Programm für produktionsgebundene Anreize (PLI) für die Lebensmittelverarbeitung und die Nationale Mission für Speiseöle (NMEO) versprechen eine bessere Verfügbarkeit von Rohstoffen und verbesserte Verarbeitungsökonomie auf mittlere Sicht.

Wichtigste Erkenntnisse des Berichts

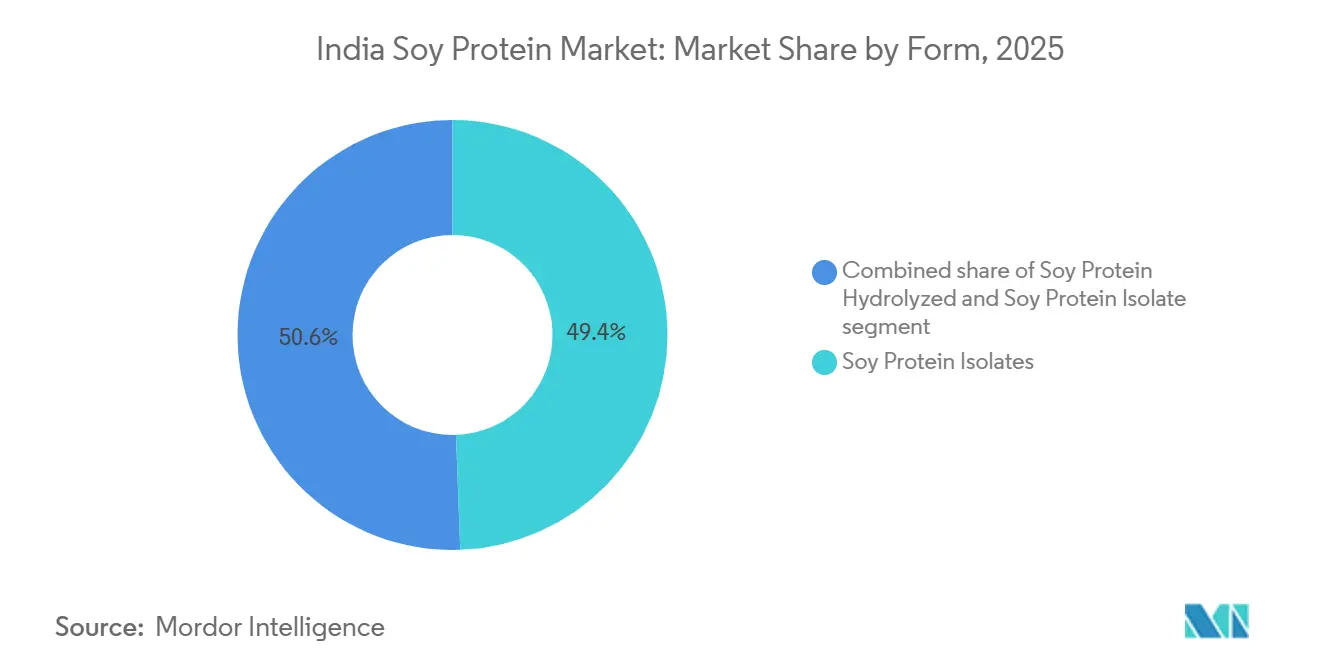

- Nach Form führten Sojaproteinisolate mit einem Anteil von 49,43 % am indischen Sojaproteinmarkt im Jahr 2025, während texturierte und hydrolysierte Varianten bis 2031 voraussichtlich mit einer CAGR von 5,95 % wachsen werden.

- Nach Kategorie entfiel auf konventionelles Protein im Jahr 2025 ein Anteil von 68,57 %, während Bio-Varianten bis 2031 voraussichtlich mit einer CAGR von 6,44 % wachsen werden.

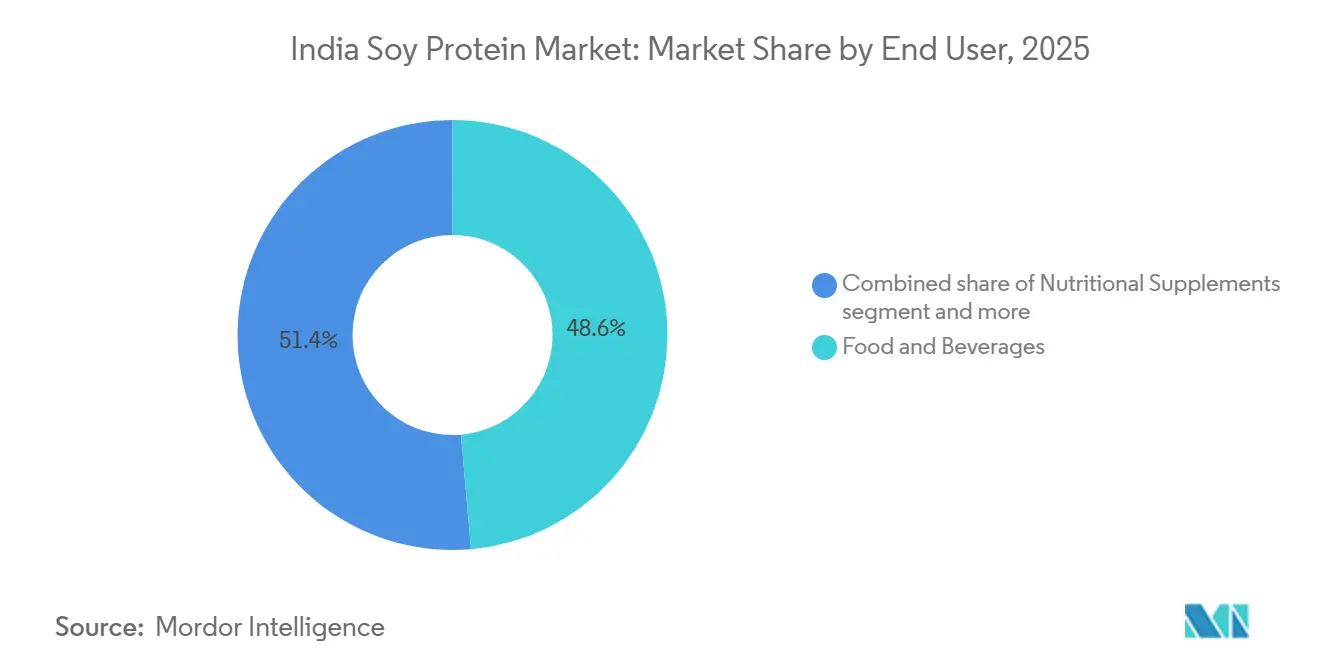

- Nach Endverbraucher entfielen auf Lebensmittel und Getränke im Jahr 2025 48,63 %, während Nahrungsergänzungsmittel bis 2031 voraussichtlich mit einer CAGR von 6,24 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Sojaproteinmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende vegetarische, vegane und flexitarische Ernährungsweisen treiben Sojaprotein an | +1.2% | National, mit Konzentration in städtischen Ballungsräumen und Städten der Klasse 1 | Mittelfristig (2-4 Jahre) |

| Steigende Nachfrage nach pflanzlichen, proteinangereicherten Snacks, Getränken und trinkfertigen Produkten | +1.4% | National, angeführt von Maharashtra, Karnataka, Delhi-NCR, Tamil Nadu | Kurzfristig (≤ 2 Jahre) |

| Einsatz von sojabasierten Proteinen in indischem Heimtierfutter und Aquafutter | +0.6% | National, frühe Einführung in Küstenstaaten (Andhra Pradesh, Westbengalen, Tamil Nadu) für Aquafutter | Langfristig (≥ 4 Jahre) |

| Wachstum von Sportnahrung und proteinreichen Nahrungsergänzungsmitteln | +1.1% | National, städtische Konzentration in Ballungsräumen und Städten der Klasse 1/Klasse 2 | Kurzfristig (≤ 2 Jahre) |

| Staatliche und branchenweite Initiativen zur Förderung pflanzlicher Proteine | +0.8% | National, mit politischem Schwerpunkt in Madhya Pradesh, Maharashtra, Rajasthan (wichtige Sojaanbaustaaten) | Mittelfristig (2-4 Jahre) |

| Verwendung von Sojaprotein in Säuglingsnahrung, Beikost und laktosefreier Milch | +0.5% | National, städtische und halbstädtische Märkte | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende vegetarische, vegane und flexitarische Ernährungsweisen treiben Sojaprotein an

Indiens Landschaft des Proteinkonsums offenbart ein strukturelles Defizit: 73 % der Bevölkerung erreichen nicht den täglichen Proteinbedarf, wobei Vegetarier ein Defizit von 91 % und Nicht-Vegetarier von 85 % aufweisen, laut Daten von Country Delight vom August 2025. Diese Lücke schafft eine latente Nachfrage nach erschwinglichen pflanzlichen Proteinen, bei denen Sojaprotein-Isolate und -Konzentrate Kostenvorteile gegenüber Milchprodukten und Fleisch bieten. Der Bericht über die Nahrungsaufnahme in Indien des Ministeriums für Statistik und Programmumsetzung (Juni 2025) quantifiziert die Pro-Kopf-Proteinaufnahme nach Bundesstaat und identifiziert Regionen mit den getreidedominantesten Ernährungsweisen als Prioritätsmärkte für sojaangereicherte Grundnahrungsmittel[1]Quelle: Büro des Generalregistrators, „Nahrungsaufnahme in Indien”, MOSPI, mospi.gov.in. Städtische Verbraucher wechseln zu flexitarischen Ernährungsweisen, nicht nur aus ethischen Gründen, sondern auch aufgrund steigender Fleischpreise und Gesundheitskampagnen, die pflanzliche Proteine mit kardiovaskulären Vorteilen in Verbindung bringen. Tata Consumer Products trat im September 2022 mit Tata GoFit in das Segment der pflanzlichen Proteinpulver ein und nutzte das Markenkapital, um gesundheitsbewusste Verbraucher anzusprechen. Akshayakalpa Organic kündigte eine proteinfokussierte Strategie an und strebt einen Umsatz von 550 Crore Rupien (66 Mio. USD) im Geschäftsjahr 2025 an, was einen Schwenk der FMCG-Akteure hin zu Proteinportfolios signalisiert.

Steigende Nachfrage nach pflanzlichen, proteinangereicherten Snacks, Getränken und trinkfertigen Produkten

Die Konvergenz von Bequemlichkeit, Ernährung und Clean-Label-Anforderungen verändert die Produktentwicklungszyklen in der Fertigkostbranche. Country Delight brachte im August 2025 eine proteinreiche Kuhmilch auf den Markt, die 30 Gramm Protein pro 450-ml-Portion liefert, und positioniert sie als Mahlzeitenersatz, der auf die 90 % der städtischen Verbraucher abzielt, die die empfohlene tägliche Proteinzufuhr nicht kennen. Obwohl milchbasiert, signalisiert diese Innovation eine breitere Akzeptanz der Proteinanreicherung in Getränkekategorien und schafft Angrenzungsmöglichkeiten für Sojaproteinisolate in pflanzlichen RTD-Shakes und Proteinwässern. Das Lebensmittel- und FMCG-Segment von Patanjali Foods, das ausdrücklich texturiertes Sojaprotein umfasst, steigerte den Umsatz in den neun Monaten bis Dezember 2023 um 57 % im Jahresvergleich auf 6.938,71 Crore Rupien (829 Mio. USD), wobei allein Kekse 1.225,72 Crore Rupien (146 Mio. USD) beitrugen, was auf die Integration von Sojaprotein in Massenmarkt-Snackformulierungen hindeutet, so Patanjali Foods Limited. Das im Dezember 2024 angekündigte Programm für produktionsgebundene Anreize für die Lebensmittelverarbeitung schafft Anreize für Kapazitätserweiterungen und technologische Modernisierungen für Lebensmittelhersteller und senkt die Hürden für die Sojaproteinadoption bei der Snack-Extrusion und Getränkeanreicherung, so das Presseinformationsbüro. Die Kennzeichnungsvorschriften der FSSAI schreiben die Deklaration von Sojaallergenen und Zusammensetzungsschwellenwerte für Proteinkennzeichnungen vor, was Transparenz gewährleistet, aber auch die Compliance-Kosten für kleinere Akteure erhöht.

Einsatz von sojabasierten Proteinen in indischem Heimtierfutter und Aquafutter

Die Expansion der Aquakultur und die Premiumisierung im Heimtierfutterbereich erschließen eine Nischen-, aber stark wachsende Nachfrage nach Sojaproteinkonzentraten und -isolaten. Der Bericht der FAO über den Zustand der Welt-Fischerei und Aquakultur 2024 hebt die globale Verlagerung der Aquakultur hin zu pflanzlichen Proteinen hervor, um die Abhängigkeit von Fischmehl zu reduzieren – ein Trend, den Indien widerspiegelt, da die inländische Aquakultur intensiviert wird. Indiens Vieh- und Aquakultursektoren, dokumentiert im Jahresbericht 2023-24 des Ministeriums für Tierhaltung und Milchwirtschaft, sehen sich steigenden Futterkosten und saisonalen Engpässen bei der Verfügbarkeit von Sojaschrot gegenüber, was Formulierer dazu veranlasst, verarbeitete Sojaproteinkonzentrate mit höherer Verdaulichkeit und geringeren antinutritiven Faktoren zu erkunden. Heimtierfutter ist nach wie vor ein aufstrebendes Segment, aber Urbanisierung und Kleinfamilienstrukturen treiben die Haustierhaltung und die Bereitschaft, für hochwertige, proteinreiche Formulierungen zu zahlen, voran. Anand Agros 275-Tonnen-pro-Tag-Anlage zur Verarbeitung von Bio-Sojabohnen, zertifiziert nach NPOP und APEDA, produziert extrudiertes Sojaschrot mit 47-48 % Protein und 6 % Fett und positioniert es für Futteranwendungen, bei denen höhere Energiedichte und Aminosäureprofile Aufschläge gegenüber lösungsmittelextrahiertem Schrot rechtfertigen. Die Substitution im Futtersektor durch Trockenschlempe und entölte Reiskleie, angetrieben durch die Ethanolpolitik und die Verfügbarkeit von Reismühlen-Nebenprodukten, erodiert jedoch den Anteil von Sojaschrot in Geflügelrationen, wobei der Futterverbrauch für 2025/26 auf 6,15 Millionen Tonnen prognostiziert wird, gegenüber 6,99 Millionen Tonnen, laut FAS Neu-Delhi (USDA)[2]Quelle: Das S., „Ölsaaten und Produkte – Aktualisierung”, USDA FAS, usda.gov.

Wachstum von Sportnahrung und proteinreichen Nahrungsergänzungsmitteln

Das Sportnahrungssegment entwickelt sich von einer fitnessstudiozentrierten Nische zu einer Mainstream-Wellnesskategorie, katalysiert durch strategische Fusionen und Übernahmen sowie Markenerweiterungen. Die Übernahme von Naturell, dem Hersteller von Ritebite Max Protein-Riegeln, durch Zydus Wellness für 390 Crore Rupien (46,6 Mio. USD) im Oktober 2024 unterstreicht die unternehmerische Anerkennung der Skalierbarkeit und des Margenprofils des Segments. Naturell meldete im Geschäftsjahr 2024 Umsätze von 129 Crore Rupien (15,4 Mio. USD), und Zydus erwartet, dass Vertriebssynergien die Durchdringung über Fitnessstudios in Ballungsräumen hinaus in den Einzelhandel der Klassen 2 und 3 beschleunigen werden. Während Molkenprotein das Pulversegment dominiert, gewinnen Sojaproteinisolate bei veganen und laktoseintoleranten Verbraucherkohorten sowie in Riegelformulierungen an Bedeutung, wo Kosten- und Allergenprofile eine Rolle spielen. Der Einstieg von Tata Consumer Products in den Markt für pflanzliche Proteine mit Tata GoFit Pflanzenproteinpulver im September 2022 nutzt das Vertrauen der Marke Tata, um Skepsis gegenüber der Wirksamkeit pflanzlicher Proteine zu begegnen[3]Quelle: Tata Consumer Products, „Tata GoFit Pflanzenproteinpulver”, Tata Consumer Products, tataconsumer.com. Das Wachstum des Segments ist auch demografisch bedingt: Steigende verfügbare Einkommen, eine stärkere Beteiligung von Frauen an Fitnessaktivitäten und das Bewusstsein für die Rolle von Proteinen bei der Alterung und dem Management chronischer Krankheiten erweitern die adressierbare Basis. Die Vorschriften der FSSAI zu gesundheitsbezogenen Angaben erfordern eine wissenschaftliche Untermauerung für Proteinqualitäts- und Funktionskennzeichnungen, was einen Compliance-Schutzwall schafft, der etablierte Marken mit Forschungs- und Entwicklungskapazitäten gegenüber unorganisierten Akteuren begünstigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Sojapreise | -0.9% | National, akut in Madhya Pradesh, Maharashtra, Rajasthan (wichtige Anbaustaaten) | Kurzfristig (≤ 2 Jahre) |

| Hohe Verarbeitungs- und Isolierungskosten | -0.7% | National, betrifft kleine und mittelgroße Verarbeiter | Mittelfristig (2-4 Jahre) |

| Strenge FSSAI- und regulatorische Kontrolle in Bezug auf Sojaprotein-Sicherheit, Kennzeichnung und gesundheitsbezogene Angaben | -0.4% | National | Mittelfristig (2-4 Jahre) |

| Begrenzte inländische Sojaverarbeitungskapazität | -0.6% | National, Kapazitätsengpässe in nicht-traditionellen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Sojapreise

Die Instabilität der Rohstoffkosten ist die unmittelbarste Bedrohung für die Verarbeitungsmargen und die Wettbewerbsfähigkeit der nachgelagerten Preisgestaltung. Die Sojaproduktion für das Vermarktungsjahr 2025/26 fiel auf 10,7 Millionen Tonnen, ein Rückgang von 12 % gegenüber den ursprünglichen Prognosen von 12,1 Millionen Tonnen, aufgrund von unzeitgemäßen Niederschlägen, Verzögerungen bei der Neueinsaat und dem Wechsel der Landwirte zu Reis, Zuckerrohr und Mais, laut FAS Neu-Delhi (USDA). Die Regierung erhöhte die Mindestunterstützungspreise im Mai 2025 um 9 % auf 5.328 Rupien pro Quintal (62,6 USD pro Quintal), doch die Marktpreise auf den Agrarmärkten lagen im Juli-August 2025 bei 5.500-5.600 Rupien pro Quintal und sollen in Richtung 5.900-6.000 Rupien pro Quintal steigen, da die geringere Produktion das Angebot verknappt. Verarbeiter sehen sich einem doppelten Druck ausgesetzt: höhere Inputkosten und reduzierte Importzölle auf rohes Speiseöl (effektiv 16,5 % gegenüber 27,5 % gemäß der Bekanntmachung vom 30. Mai 2025), was die Wettbewerbsfähigkeit von importiertem Sojaöl erhöht und inländische Verarbeitungsanreize dämpft. Die Endbestände an Sojaschrot für 2025/26 werden auf 455.000 Tonnen prognostiziert, ein Rückgang von 52 % gegenüber dem Vorjahresniveau, was die Verfügbarkeit für die Extraktion von Lebensmittelqualitätsprotein einschränken wird. Wettervariabilität und begrenzte Bewässerung in den regenabhängigen Sojaanbaugürteln von Madhya Pradesh und Maharashtra verstärken die jährlichen Produktionsschwankungen und verhindern, dass Verarbeiter langfristige Festpreisverträge mit Lebensmittelherstellern abschließen können. Die Nationale Mission für Speiseöle zielt darauf ab, das Angebot durch höhere Erträge und erweiterte Anbauflächen zu stabilisieren, aber ihre Auswirkungen werden sich erst mittelfristig materialisieren.

Hohe Verarbeitungs- und Isolierungskosten

Die Herstellung von Sojaproteinisolaten und -konzentraten erfordert kapitalintensive Extraktions-, Reinigungs- und Trocknungsanlagen, die Skaleneffekte schaffen, die große integrierte Akteure begünstigen. Anand Agros extruderbasierte Anlage mit 275 Tonnen pro Tag, die Maschinen von Bronto (Ukraine) und Buhler bezieht, demonstriert die erforderliche Infrastrukturinvestition zur Herstellung von hochproteinhaltigem (47-48 %) extrudiertem Schrot mit kontrollierter Urease-Aktivität und Proteindispersibilitätsindex. Isolierungsprozesse für Isolate mit einem Proteingehalt von über 90 % umfassen zusätzliche Schritte – wässrige Extraktion, pH-Einstellung, Zentrifugation und Sprühtrocknung –, die Energie- und Wasserkosten vervielfachen. Kleinere Verarbeiter, die Lösungsmittelextraktionsanlagen für Rohstoff-Sojaschrot betreiben, verfügen nicht über das technische Know-how und das Kapital, um auf die Isolatproduktion umzurüsten, was das inländische Angebot begrenzt und Lebensmittelhersteller zwingt, zu importieren oder durch Konzentrate geringerer Reinheit zu substituieren. Die Energiekosten in Indien sind zwar niedriger als in entwickelten Märkten, steigen jedoch, und Wasserknappheit in sojaanbauenden Regionen erhöht das Betriebsrisiko. Die Kapitalsubvention und die Unterstützung für technologische Modernisierungen im Rahmen des Programms für produktionsgebundene Anreize können diese Hürden teilweise ausgleichen, aber Zulassungskriterien und bürokratische Prozesse können kleinere Akteure ausschließen. Der Jahresbericht 2024 von Bunge Limited betont globale Investitionen in Verarbeitungskapazitäten und nachgelagerte Zutatenfähigkeiten, was signalisiert, dass multinationale Unternehmen sich positionieren, um Indiens wachsende Nachfrage nach margenstarken Sojaproteinprodukten zu bedienen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Isolate führen, texturierte Varianten beschleunigen sich

Sojaproteinisolate erfassten im Jahr 2025 einen Marktanteil von 49,43 %, was ihre Dominanz in Anwendungen widerspiegelt, die hohe Proteinreinheit, neutralen Geschmack und überlegene Emulgiereigenschaften erfordern, wie Fleischanaloga, Proteinriegel und klinische Ernährungsformeln. Texturierte und hydrolysierte Sojaproteine, die zwar kleinere Anteile halten, expandieren bis 2031 mit einer CAGR von 5,95 %, angetrieben durch verzehrfertige Snacks, extrudierte Fleischersatzprodukte und Convenience-Lebensmittel, bei denen Textur und Kaubarkeit entscheidend sind. Sojaproteinkonzentrate nehmen die Mittelposition ein und bieten einen Proteingehalt von 70 % zu geringeren Kosten als Isolate und finden Verwendung in Backwaren, Milchanaloga und Tierfutter, wo extreme Reinheit nicht erforderlich ist. Die Verlagerung hin zu texturierten Formen zeigt sich im Lebensmittel- und FMCG-Segment von Patanjali Foods, das ausdrücklich texturiertes Sojaprotein umfasst und im dritten Quartal des Geschäftsjahres 2024 um 64 % im Jahresvergleich wuchs, wobei Kekse und Snacks erhebliche Mengen zum Marktanteil im Jahr 2025 beitrugen, was ihre Dominanz in Anwendungen widerspiegelt, die sie erfordern.

Die Verarbeitungstechnologie unterscheidet sich in der Leistung: Isolate erfordern wässrige Extraktion und Sprühtrocknung, Konzentrate verwenden Alkoholwäsche oder Säurelaugung, und texturierte Varianten verwenden Extrusionskochen bei hoher Temperatur und hohem Druck. Anand Agros extruderbasierte Anlage, die 220 Tonnen pro Tag Sojaschrot mit 47-48 % Protein und 6 % Fett produziert, demonstriert die technische Fähigkeit, fettreichere, energiereichere extrudierte Produkte herzustellen, die für Futter- und Lebensmittelanwendungen geeignet sind. Hydrolysierte Sojaproteine, die durch enzymatische oder saure Hydrolyse hergestellt werden, bieten verbesserte Löslichkeit und reduzierte Allergenität und positionieren sie für Säuglingsnahrung und medizinische Ernährung, obwohl die regulatorische Kontrolle rund um die Allergenkennzeichnung gemäß den FSSAI-Vorschriften streng bleibt. Die Unterstützung des Programms für produktionsgebundene Anreize für technologische Modernisierungen soll die Einführung fortschrittlicher Extrusions- und Isolierungsanlagen beschleunigen und die Kostenlücke zwischen inländischen und importierten Sojaproteinformen verringern.

Nach Kategorie: Konventionell dominiert, Bio gewinnt an Dynamik

Konventionelles Sojaprotein entfiel im Jahr 2025 auf einen Marktanteil von 68,57 %, gestützt durch Kostenwettbewerbsfähigkeit, etablierte Lieferketten und breite Akzeptanz in Futter-, Lebensmittel- und Industrieanwendungen. Bio-Sojaprotein, zertifiziert nach dem Nationalen Programm für biologische Produktion der APEDA, wächst bis 2031 mit einer CAGR von 6,44 %, angetrieben durch Exportnachfrage aus Europa und Nordamerika, Premium-Inlandspositionierung und die Bereitschaft der Verbraucher, für Nicht-GVO- und pestizidfreie Zertifizierungen zu zahlen. Anand Agros nach NPOP und APEDA zertifizierte Bio-Sojaverarbeitungsanlage mit einer Kapazität von 275 Tonnen pro Tag ist ein Beispiel für die Infrastruktur, die zur Erzielung von Bio-Aufschlägen erforderlich ist, obwohl die Bio-Sojaanbaufläche nach wie vor einen kleinen Bruchteil der Gesamtanbaufläche ausmacht[4]Quelle: Behörde für die Entwicklung des Exports landwirtschaftlicher und verarbeiteter Lebensmittelprodukte, „NPOP-Standards”, apeda.gov.in.

Die Bio-Zertifizierung verursacht zusätzliche Kosten, Umstellungszeiträume, Inputbeschränkungen, Drittpartei-Audits und Rückverfolgbarkeitsdokumentation, die die Beteiligung von Kleinbauern und kleineren Verarbeitern einschränken. Die Exportförderungsaktivitäten, Laboraufrüstungen und Kapazitätsaufbauinitiativen für Bio-Exporteure im Jahresbericht 2023-24 der APEDA reduzieren jedoch die Compliance-Hürden. Die Betonung der Nationalen Mission für Speiseöle auf ertragreichere Sorten und Wertschöpfungscluster priorisiert den Bio-Anbau nicht ausdrücklich, was darauf hindeutet, dass die konventionelle Produktion weiterhin das inländische Angebot dominieren wird. Konventionelles Sojaprotein profitiert von Skaleneffekten bei der Verarbeitung, niedrigeren Inputkosten und einer breiteren Landwirtsadoption, sieht sich jedoch in Premium-Segmenten Reputationsrisiken ausgesetzt, wo GVO- und Pestizidbedenken Kaufentscheidungen beeinflussen. Die Wachstumstrajektorie von Bio-Sojaprotein hängt von der Ausweitung der zertifizierten Anbaufläche, der Verbesserung der Ertragsparität mit konventionellen Sorten und der Aufrechterhaltung von Preisaufschlägen ab, die höhere Produktionskosten rechtfertigen.

Nach Endverbraucher: Lebensmittel und Getränke verankern die Nachfrage, Nahrungsergänzungsmittel steigen stark an

Lebensmittel und Getränke beanspruchten im Jahr 2025 einen Endverbraucheranteil von 48,63 %, der Backwaren, Milchanaloga, Fleischersatzprodukte, verzehrfertige Mahlzeiten und Snacks umfasst, bei denen Sojaprotein als funktionelle Zutat für Textur, Emulgierung und Proteinanreicherung dient. Das Nahrungsergänzungsmittelsegment, das Sportnahrung, Säuglingsnahrung und medizinische Ernährung umfasst, expandiert bis 2031 mit einer CAGR von 6,24 %, angetrieben durch Übernahmen wie den Kauf von Naturell durch Zydus Wellness für 390 Crore Rupien (46,6 Mio. USD) im Oktober 2024 und den Einstieg von Tata Consumer Products mit Tata GoFit Pflanzenproteinpulver. Tierfutter bleibt ein bedeutender, aber langsamer wachsender Endverbraucher, eingeschränkt durch die Substitution durch Trockenschlempe und entölte Reiskleie. Der Futterverbrauch von Sojaschrot wird für 2025/26 auf 6,15 Millionen Tonnen prognostiziert, gegenüber 6,99 Millionen Tonnen, laut FAS Neu-Delhi (USDA).

Innerhalb von Lebensmitteln und Getränken sind Fleischanaloga und laktosefreie Milch hochwertige Wachstumsnischen, obwohl die absoluten Volumina bescheiden bleiben. Country Delights Einführung einer 30-Gramm-Protein-Kuhmilch im August 2025, obwohl milchbasiert, signalisiert eine breitere Akzeptanz der Proteinanreicherung, was pflanzlichen RTD-Getränken zugute kommt. Das Kekssegment von Patanjali Foods, das in den neun Monaten bis Dezember 2023 1.225,72 Crore Rupien (146 Mio. USD) beitrug, integriert wahrscheinlich Sojaprotein zur Kostensenkung und Proteinanreicherung. Das Wachstum des Nahrungsergänzungsmittelsegments ist demografisch und verhaltensbedingt: Steigende verfügbare Einkommen, eine stärkere Beteiligung von Frauen an Fitnessaktivitäten und das Bewusstsein für die Rolle von Proteinen bei der Alterung und dem Management chronischer Krankheiten erweitern die adressierbare Basis über Fitnessstudiobesucher hinaus. Die Vorschriften der FSSAI zu gesundheitsbezogenen Angaben erfordern eine wissenschaftliche Untermauerung für Proteinqualitäts- und Funktionskennzeichnungen, was einen Compliance-Schutzwall schafft, der etablierte Marken mit Forschungs- und Entwicklungskapazitäten begünstigt. Die Tierfutternachfrage ist an das Wachstum der Vieh- und Geflügelproduktion gebunden, dokumentiert in der Grundstatistik der Tierhaltung 2025 des Ministeriums für Tierhaltung und Milchwirtschaft, die staatsbezogene Viehzählungen und Produktionsvolumina liefert, die die Nachfrage nach Mischfutter antreiben.

Geografische Analyse

Indiens Sojaproteinmarkt ist geografisch im Sojaanbaugürtel von Madhya Pradesh, Maharashtra und Rajasthan verankert, die zusammen über 77 % der nationalen Ölsaatenproduktion ausmachen, wobei Madhya Pradesh allein etwa 52 % der Sojaproduktion beisteuert, laut der Nationalen Mission für Speiseöle, Presseinformationsbüro[5]Quelle: Presseinformationsbüro, „Nationale Mission für Speiseöle”, pib.gov.in. Die Verarbeitungskapazität ist in diesen Bundesstaaten konzentriert, was Logistikvorteile für Verarbeiter schafft und die Transportkosten für Rohstoffe senkt. Die Nachfrage ist jedoch zunehmend städtisch und verteilt, wobei Ballungsräume und Städte der Klasse 1 in Karnataka, Tamil Nadu, Delhi-NCR und Gujarat den Konsum von sojabasierten Fleischanaloga, Proteinnahrungsergänzungsmitteln und laktosefreien Getränken antreiben. Die Nationale Mission für Speiseöle zielt darauf ab, den Sojaanbau in nicht-traditionelle Gebiete auszuweiten, indem Reis- und Kartoffelbrachen genutzt und Mischkulturen gefördert werden, mit dem Ziel, bis 2030-31 4 Millionen Hektar hinzuzufügen, um die Verarbeitungskapazität zu dezentralisieren und regionale Versorgungsengpässe zu reduzieren. Küstenstaaten wie Andhra Pradesh, Westbengalen und Tamil Nadu entwickeln sich zu Nachfragezentren für Aquafutteranwendungen, bei denen Sojaproteinkonzentrate und -isolate Fischmehl in intensiven Garnelen- und Fischzuchtsystemen ersetzen, wie im Bericht der FAO über den Zustand der Welt-Fischerei und Aquakultur 2024 hervorgehoben.

Regionale Disparitäten beim Proteinkonsum, dokumentiert im Bericht über die Nahrungsaufnahme in Indien des Ministeriums für Statistik und Programmumsetzung (Juni 2025), zeigen Bundesstaaten mit stärker getreidedominanten Ernährungsweisen und geringerem Hülsenfrüchte- und Milchkonsum als Prioritätsmärkte für sojaangereicherte Grundnahrungsmittel und Ergänzungsnahrungsmittel. Die Ankündigung der Regierung im November 2025 über Zuschüsse für Sojaverarbeitungseinheiten in Madhya Pradesh, Rajasthan, Maharashtra und Assam signalisiert die Absicht, die Kapazität über traditionelle Zentren hinaus auszuweiten, obwohl die Einbeziehung von Assam auf Erkundungsbemühungen zur Etablierung der Verarbeitung im Nordosten hindeutet. Die Exportwettbewerbsfähigkeit hat sich verschlechtert, wobei die Sojaschrotlieferungen für 2025/26 auf 15,5 Lakh Tonnen gegenüber 22,75 Lakh Tonnen im Vorjahr prognostiziert werden, da argentinisches Sojaschrot indische Preise unterbietet und geopolitische Störungen im Iran und in Bangladesch traditionelle Käufer einschränken. Der inländische Verbrauch steigt, wobei der Einsatz von Sojabohnen in Lebensmittelqualität für 2025/26 auf 820.000 Tonnen prognostiziert wird, was eine inkrementelle Nachfrage nach Tofu, Sojamilch und sojabasierten Snacks widerspiegelt, insbesondere in städtischen Märkten, laut FAS Neu-Delhi (USDA).

Infrastrukturengpässe, saisonale Produktion, begrenzte Lagerkapazitäten und unzureichende Kühlketten verstärken die regionale Preisvolatilität und zwingen Landwirte, unmittelbar nach der Ernte zu verkaufen, was die Preise drückt und Qualitätsaufschläge entmutigt. Die Betonung der Nationalen Mission für Speiseöle auf Nachernte-Infrastruktur, einschließlich 50 neuer Saatgutlagereinheiten und Unterstützung für Sammel- und Extraktionsanlagen, zielt darauf ab, regionale Lieferketten zu stabilisieren. Die Exportförderungsaktivitäten der APEDA, dokumentiert in ihrem Jahresbericht 2023-24, umfassen Handelsdelegationen, Teilnahme an Auslandsmessen und Marktinformationsverbreitung, die Sojaproteinexporteure beim Zugang zu Premium-Auslandsmärkten unterstützen. Zollerhöhungen auf rohes Speiseöl von 5,5 % auf 16,5 % und auf raffiniertes Öl von 13,75 % auf 35,75 %, die zum Schutz inländischer Verarbeiter eingeführt wurden, erhöhen jedoch auch die Inputkosten für Lebensmittelhersteller, die auf importiertes Sojaöl angewiesen sind, und schaffen regionale Kostendifferenziale.

Wettbewerbslandschaft

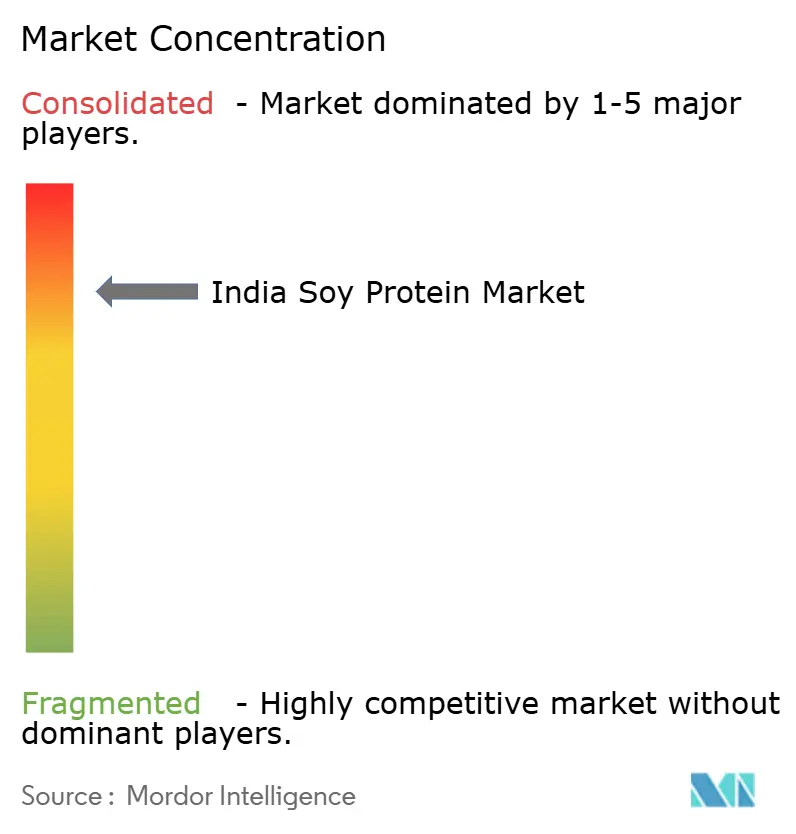

Der indische Sojaproteinmarkt weist eine hohe Konzentration auf, wobei die fünf größten Akteure zusammen einen Anteil von 88 % halten, was Skaleneffekte bei der Verarbeitung, integrierte Lieferketten und Markenkapital widerspiegelt, die formidable Markteintrittsbarrieren schaffen. Ruchi Soya Industries, umbenannt in Patanjali Foods nach der Übernahme durch Patanjali Ayurved für 4.350 Crore Rupien (520 Mio. USD) im Dezember 2019, nutzt die größte integrierte Sojaprotein- und Sojanahrungs-Produktionsinfrastruktur in Indien, gekoppelt mit Patanjalis umfangreichem Einzelhandelsvertrieb und Verbrauchervertrauen. Sonic Biochem Extractions dominiert das Segment der funktionellen Nicht-GVO-Sojaproteine und bedient Exportmärkte und Premium-Inlandskunden, die NPOP- oder gleichwertige Zertifizierungen benötigen.

Cargill India und Bunge India, als Tochtergesellschaften globaler Agrarkonzerne, liefern Sojaproteinzutaten in Industriequalität an Futtermittelmühlen und Lebensmittelverarbeiter und profitieren von globalen Beschaffungsnetzwerken und technischem Know-how bei der Proteinisolierung und Konzentratproduktion. Marico, traditionell ein FMCG-Speiseölakteur, ist mit seinen Marken Saffola Soya Bhurji und Meal Maker in sojaproteinbasierte Lebensmittel eingestiegen und zielt auf Massenmarktkonsumenten mit erschwinglichen, markierten Sojaprodukten ab. Chancen in weißen Flecken bestehen in margenstarken Segmenten, Bio-Sojaproteinisolaten, hydrolysierten Sojaproteinen für Säuglingsnahrung und texturierten Sojaproteinen für Premium-Fleischanaloga, wo das inländische Angebot begrenzt ist und Importe oder Substitute dominieren. Aufkommende Disruptoren sind GoodDot, Blue Tribe Foods und AS-IT-IS Nutrition, die sich auf pflanzliche Fleischalternativen und Direktverbraucher-Proteinnahrungsergänzungsmittel konzentrieren und E-Commerce und soziale Medien nutzen, um den traditionellen Einzelhandel zu umgehen.

GoodDot erhielt im Juli 2021 eine Investition von Sixth Sense Ventures, um die Produktion und den Vertrieb von pflanzlichem Hackfleisch, Kebabs und Nuggets zu skalieren. Die Technologieadoption ist ein Wettbewerbsdifferenziator: Die extruderbasierte Verarbeitung, wie sie von Anand Agros 275-Tonnen-pro-Tag-Anlage demonstriert wird, produziert proteinreicheres, feuchtigkeitsärmeres Sojaschrot mit überlegenen Aminosäureprofilen im Vergleich zur Lösungsmittelextraktion, was Aufschläge in Futter- und Lebensmittelanwendungen rechtfertigt. Die Einhaltung der Kennzeichnungs-, Allergendeklarations- und Gesundheitsanspruchsvorschriften der FSSAI schafft einen Schutzwall für etablierte Akteure mit internen Qualitätssicherungs- und Regulierungsteams, während kleinere Neueinsteiger mit Verzögerungen und Ablehnungen konfrontiert sind.

Marktführer der indischen Sojaproteinbranche

Sonic Biochem Extractions Pvt. Ltd

Ruchi Soya Industries Ltd

Cargill India

Agro Solvent Products Pvt Ltd

Marico Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Country Delight brachte eine proteinreiche Kuhmilch auf den Markt, die 30 Gramm Protein pro 450-ml-Portion liefert und auf die 73 % der Inder abzielt, die ihren täglichen Proteinbedarf nicht decken, mit Plänen zur Erweiterung der Produktlinie um proteinreichen Paneer, Dahi, Vollkornbrote und frische Teige.

- Oktober 2024: Zydus Wellness übernahm Naturell, den Hersteller von Ritebite Max Protein-Riegeln und -Snacks, für 390 Crore Rupien (46,6 Mio. USD) in einem reinen Bargeschäft, um Zydus in die Lage zu versetzen, sein Portfolio an gesunden Snacks zu erweitern und Vertriebssynergien zu nutzen, um die Marke über Fitnessstudios in Ballungsräumen hinaus in den Einzelhandel der Klassen 2 und 3 zu skalieren.

- Juli 2024: Patanjali Ayurved verkaufte sein Lebensmitteleinzelhandelsgeschäft für 690 Crore Rupien (82,5 Mio. USD) an Ruchi Soya (jetzt Patanjali Foods), um das Einzelhandels- und Lebensmittelportfolio von Ruchi Soya zu konsolidieren und seinen Vertriebsfußabdruck für sojabasierte Produkte zu erweitern.

Berichtsumfang des indischen Sojaproteinmarkts

Sojaprotein ist das Protein, das in Sojabohnen vorkommt, einer Hülsenfrucht, die ursprünglich aus Ostasien stammt. Es ist eines der wenigen pflanzlichen Proteine, das alle neun essentiellen Aminosäuren liefert, was es zu einem „vollständigen” Protein macht, das in seiner Qualität tierischen Proteinen ähnlich ist. Sojaprotein wird aus enthülsten und entfetteten Sojabohnen extrahiert und dann in verschiedene kommerzielle Formen verarbeitet. Der Bericht über den indischen Sojaproteinmarkt bietet eine detaillierte Bewertung der Marktdynamik, einschließlich wichtiger Wachstumstreiber, Hemmnisse, Chancen und aufkommender Trends, die die Branchenentwicklung beeinflussen. Er liefert Marktgrößenschätzungen und -prognosen für Wert und Volumen sowie eine Analyse der Wettbewerbslandschaft und des regulatorischen Umfelds in Indien. Der Umfang der Studie umfasst die Segmentierung nach Form, Kategorie und Endverbraucher, um umfassende Einblicke in Nachfragemuster in verschiedenen Anwendungen zu liefern. Nach Form wird der Markt in Sojaproteinkonzentrate, hydrolysiertes Sojaprotein und Sojaproteinisolate eingeteilt. Basierend auf der Kategorie wird der Markt in Bio- und konventionelle Produkte unterteilt. In Bezug auf Endverbraucher deckt der Bericht Anwendungen in Tierfutter, Lebensmitteln und Getränken sowie Nahrungsergänzungsmitteln ab. Das Segment Lebensmittel und Getränke wird weiter analysiert in Backwaren, Getränke, Frühstückscerealien, Würzmittel und Soßen, Süßwaren, Milch- und Milchalternativen, Fleisch-, Geflügel-, Meeresfrüchte- und Fleischersatzprodukte, verzehrfertige und kochfertige Lebensmittel sowie Snacks. Das Segment Nahrungsergänzungsmittel umfasst Baby- und Säuglingsnahrung, Ernährung für ältere Menschen und medizinische Ernährung sowie Sport- und Leistungsernährung.

| Sojaproteinkonzentrate |

| Hydrolysiertes Sojaprotein |

| Sojaproteinisolate |

| Bio |

| Konventionell |

| Tierfutter | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Soßen | |

| Süßwaren | |

| Milch- und Milchalternativen | |

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischersatzprodukte | |

| Verzehrfertige/kochfertige Lebensmittel | |

| Snacks | |

| Nahrungsergänzungsmittel | Baby- und Säuglingsnahrung |

| Ernährung für ältere Menschen und medizinische Ernährung | |

| Sport-/Leistungsernährung |

| Nach Form | Sojaproteinkonzentrate | |

| Hydrolysiertes Sojaprotein | ||

| Sojaproteinisolate | ||

| Nach Kategorie | Bio | |

| Konventionell | ||

| Nach Endverbraucher | Tierfutter | |

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Soßen | ||

| Süßwaren | ||

| Milch- und Milchalternativen | ||

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischersatzprodukte | ||

| Verzehrfertige/kochfertige Lebensmittel | ||

| Snacks | ||

| Nahrungsergänzungsmittel | Baby- und Säuglingsnahrung | |

| Ernährung für ältere Menschen und medizinische Ernährung | ||

| Sport-/Leistungsernährung | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege- und Kosmetikprodukten gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke als Binde- oder Verdickungsmittel oder für andere Nicht-Protein-Anwendungen kaufen.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des Volumens des proteinangereicherten Endverbrauchermarkts am Gesamtvolumen des Endverbrauchermarkts.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g des Produkts, das von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbraucher-Marktvolumen - Das Endverbraucher-Marktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im Land oder in der Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt sind, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Base zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40-90 % nach Gewicht. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die von Natur aus nicht in ihnen enthalten sind oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass sie die gewünschte Form erzeugt. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grütze zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist eine Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardbehörde Indiens |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung von Gel eine Verdickung ohne Steifheit zu bewirken. |

| GHG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen auf das Protein hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen hervorruft. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezieht es sich auf Personen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für monogastrische Tiere sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten monogastrischen Tiere sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmetics | Es ist eine Kategorie von Produkten und Inhaltsstoffen, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von hormonellen Veränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder Kochens bedarf. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art von Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Weichgelatinekapsel | Es ist eine gelatinebasierte Kapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmitteln und Getränkeprodukten zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen