Indischer Sojagetränkemarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

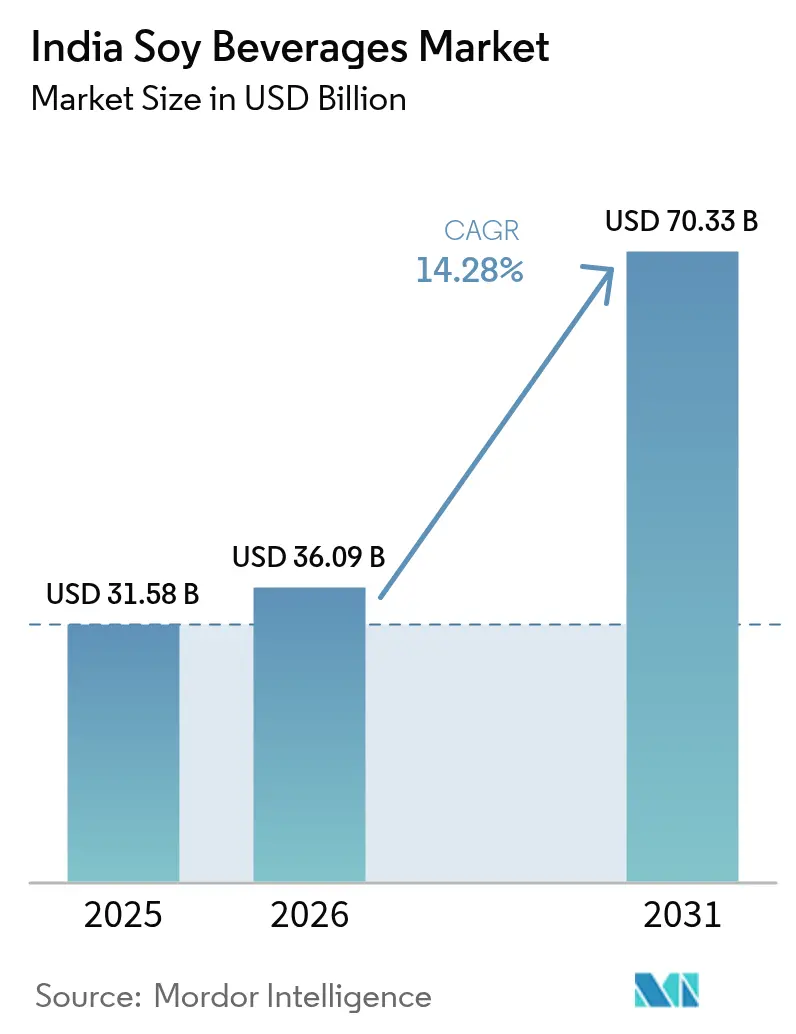

| Marktgröße im Basisjahr (2025) | 31.58 Milliarden US-Dollar |

| Marktgröße (2026) | 36.09 Milliarden US-Dollar |

| Marktgröße (2031) | 70.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.28% CAGR |

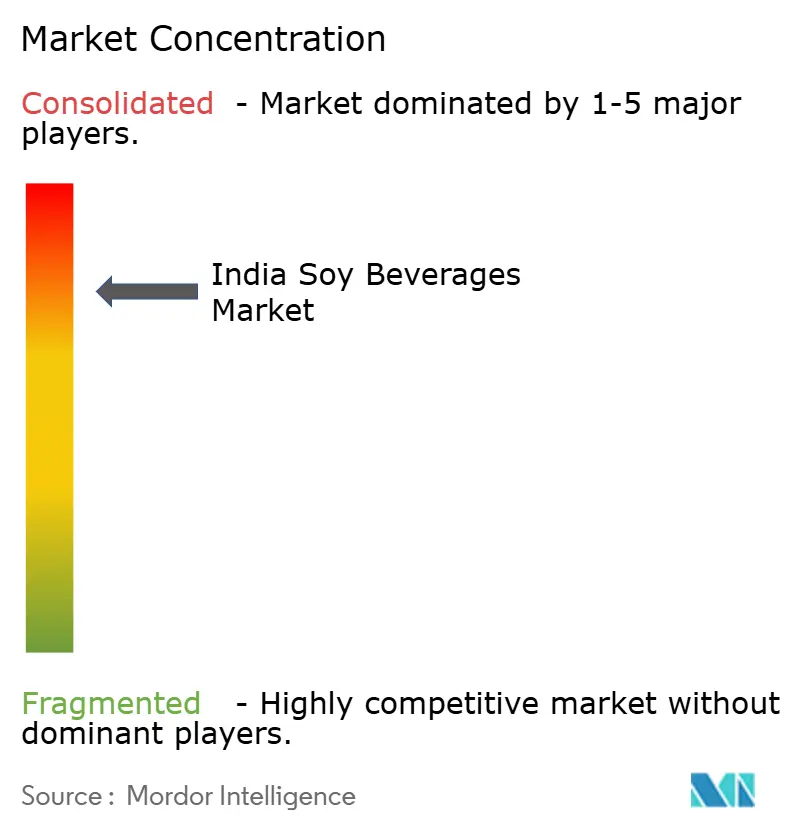

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Sojagetränkemarkts durch Mordor Intelligence

Die Größe des indischen Sojagetränkemarkts wird im Jahr 2026 auf 36,09 Millionen USD geschätzt, gegenüber einem Wert von 31,58 Millionen USD im Jahr 2025, mit Projektionen für 2031, die 70,33 Millionen USD zeigen, und wächst mit einer CAGR von 14,28 % über den Zeitraum 2026–2031. Dieses Wachstum wird durch ein gesteigertes Gesundheitsbewusstsein, einen Anstieg der Laktoseintoleranz und die zunehmende Attraktivität pflanzenbasierter Ernährungsweisen angetrieben. Regierungsinitiativen, insbesondere die PLI-Programme zur Lebensmittelverarbeitung, schaffen ein förderliches Umfeld für Hersteller von Sojagetränken. Während Sojamilch den Markt dominiert, verzeichnen Sojaprotein-Smoothies die schnellste Akzeptanz bei gesundheitsbewussten Verbrauchern. Der Konsum wird von Nordindien angeführt, wobei Südindien das stärkste Wachstum erlebt, was auf eine Verschiebung der Ernährungsgewohnheiten der städtischen Bevölkerung hindeutet. Außer-Haus-Einzelhandelskanäle halten den größten Marktanteil, während On-Trade-Quick-Commerce-Plattformen in städtischen Gebieten rasch an Bedeutung gewinnen. Die Wettbewerbslandschaft bleibt fragmentiert und bietet Nischenanbietern die Möglichkeit, sich zu positionieren, insbesondere angesichts Indiens erheblicher Sojaproduktion. Herausforderungen bestehen jedoch weiterhin durch tief verwurzelte Milchpräferenzen und die Notwendigkeit der Kostenparität. Der aufstrebende Sektor der Gesundheitsgetränke bietet Sojamarken strategische Möglichkeiten, bei proteinorientierten Millennials und der Generation Z Anklang zu finden, die funktionale Alternativen suchen. Zu den wichtigsten Akteuren auf dem indischen Sojagetränkemarkt gehören Nutrela, So Good, Sofit, Vitasoy, Amul Soy Milk, Soyvita und Pristine Organics. Diese Marken bieten ein breites Spektrum an Formulierungen an, von angereicherten und aromatisierten bis hin zu biologischen und nachhaltigen Produkten, die auf unterschiedliche Verbrauchergeschmäcker ausgerichtet sind.

Wesentliche Erkenntnisse des Berichts

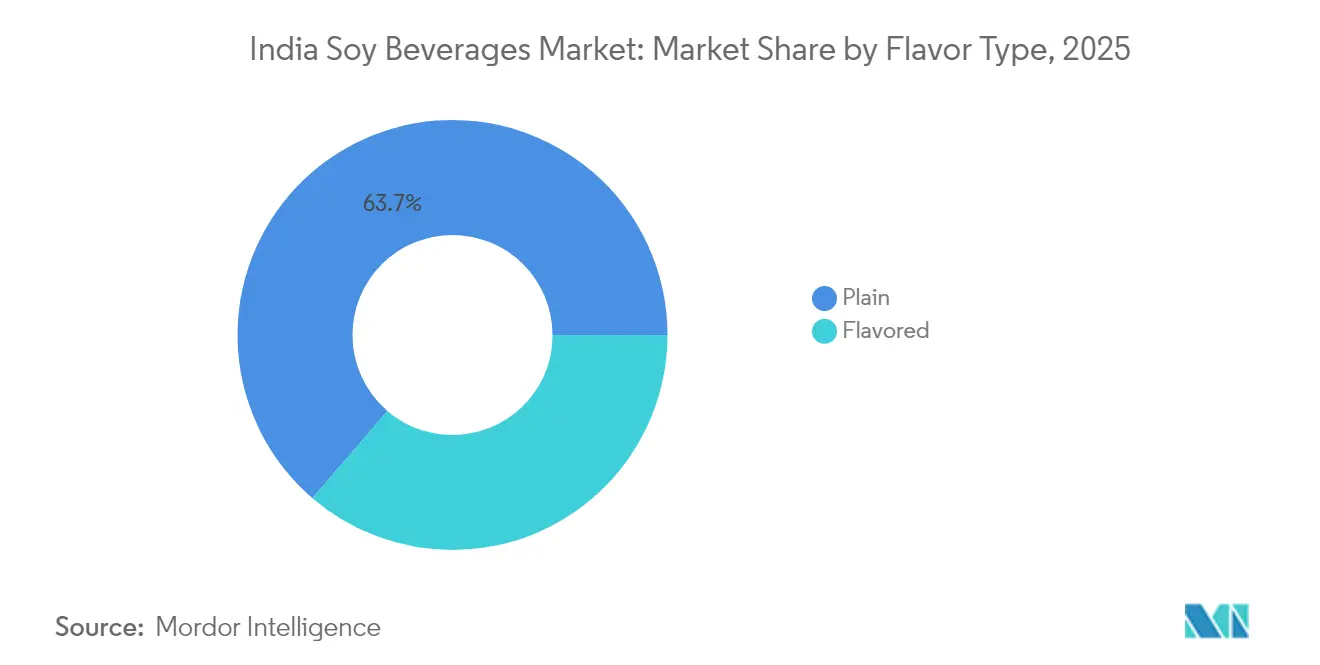

- Nach Geschmacksrichtung hielten Natur-Sojagetränke im Jahr 2025 einen Anteil von 63,71 % am indischen Sojagetränkemarkt, während aromatisierte Varianten bis 2031 voraussichtlich mit einer CAGR von 15,74 % wachsen werden.

- Nach Kategorie erfassten konventionelle Flüssigprodukte im Jahr 2025 einen Anteil von 88,64 % an der Größe des indischen Sojagetränkemarkts; Freiform-Formate sollen bis 2031 mit einer CAGR von 16,95 % wachsen.

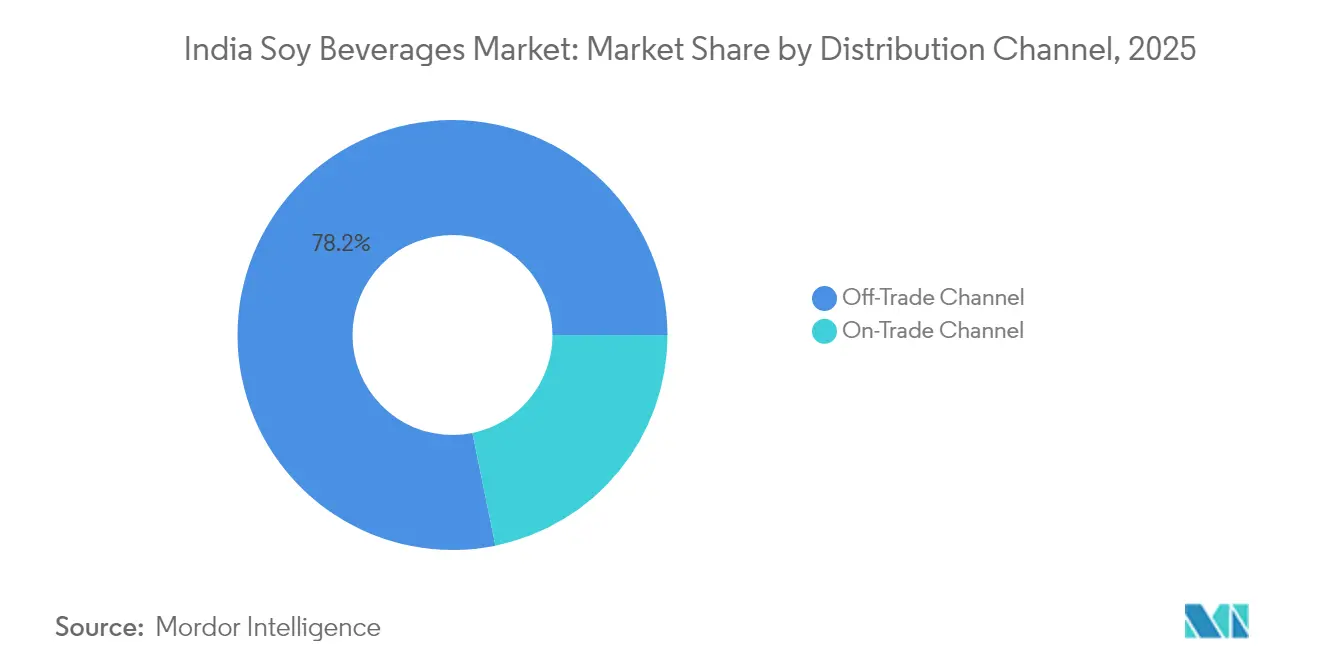

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 78,20 % der Größe des indischen Sojagetränkemarkts auf den Außer-Haus-Einzelhandel, während On-Trade-Kanäle, angeführt vom Quick Commerce, mit einer CAGR von 15,88 % bis 2031 wachsen.

- Nach Verpackungstyp hatten Tetra Packs im Jahr 2025 einen Umsatzanteil von 92,10 %; PET-/Glasflaschen sollen zwischen 2026 und 2031 mit einer CAGR von 14,35 % wachsen.

- Nach Region blieb Nordindien im Jahr 2025 die größte Verbrauchsregion, während Südindien bis 2031 die schnellste Wachstumsdynamik aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Sojagetränkemarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbewusstsein und Nachfrage nach pflanzenbasiertem Milchersatz | +3.2% | National; frühe Akzeptanz in Nord- und Westindien | Mittelfristig (2–4 Jahre) |

| Wachstum der veganen Bevölkerung und Bewusstsein für Laktoseintoleranz | +2.8% | Städtische Zentren im ganzen Land; stärkste Präsenz in Südindien | Langfristig (≥ 4 Jahre) |

| Produktinnovation bei Verpackung und Geschmacksrichtungen | +2.1% | National; Produktionszentren in Nord- und Westindien | Kurzfristig (≤ 2 Jahre) |

| Aggressive Marketing- und Werbestrategien | +1.9% | Metropolen und Städte der Kategorie 1 | Kurzfristig (≤ 2 Jahre) |

| Staatliche Richtlinien und Unterstützung für pflanzenbasierte Alternativen | +1.7% | National; Umsetzungsschwerpunkt in den wichtigsten Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach funktionalen Getränken | +1.5% | Städtisches Nord-, West- und Südindien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbewusstsein und Nachfrage nach pflanzenbasiertem Milchersatz

Indische Verbraucher, angetrieben von zunehmendem Gesundheitsbewusstsein und der wachsenden Verfügbarkeit pflanzenbasierter Milchalternativen, tendieren zunehmend zu sojabasierten Getränken, wobei Sojamilch die Führung übernimmt. Eine Umfrage des Good Food Institute India zeigt, dass 82 % der Personen, die pflanzenbasierte Milch probiert haben, planen, diese erneut zu kaufen, was einen schnellen Übergang von gesundheitsgetriebenen Versuchen zu einer konstanten Nachfrage unterstreicht [1]Quelle: GFI India, "The Next Course: Mapping India's Smart Protein Sector," gfi-india.org. Sojamilch sticht mit dem höchsten Bekanntheitsgrad unter den Milchalternativen hervor, und fast 25 % der Verbraucher haben sie ausprobiert, was sie zum Einstiegsprodukt des Segments macht. Marken sind auf diese Verbrauchertrends sehr aufmerksam. Sofit führt beim Markenrückruf mit seinen aromatisierten Sojamilchprodukten, die Genuss mit Ernährung verbinden. Währenddessen hat So Good ungesüßte, proteinangereicherte Varianten eingeführt, die auf fitnessbegeisterte Verbraucher abzielen. Amuls Sojamilch, die Erschwinglichkeit betont, hat die Attraktivität der Kategorie erweitert und geht über ihre anfängliche städtische Nische hinaus. Bemerkenswert ist, dass viele Nutzer „gesünder” und „ethisch beschafft” als Hauptgründe für ihre Präferenz für pflanzenbasierte Milch angeben, wobei ein erheblicher Anteil bereit ist, bis zu 20 % mehr als für herkömmliche Milchprodukte zu zahlen, was eine robuste Wertwahrnehmung unterstreicht. Diese Verbindung aus Gesundheitsbewusstsein, ethischen Überlegungen und Markeninnovation integriert Sojamilch nahtlos in den Alltag, sei es im Tee, Kaffee und festigt ihre Rolle als wichtiger Wachstumstreiber in Indiens sich wandelnder Milchwirtschaft.

Wachstum der veganen Bevölkerung und Bewusstsein für Laktoseintoleranz

In Indien lenken eine wachsende vegane Bevölkerung und ein gesteigertes Bewusstsein für Laktoseintoleranz die Getränkepräferenzen, wobei Sojamilch zur bevorzugten Wahl gesundheitsbewusster Verbraucher wird. Die World Population Review 2025 zeigt, dass 9 % der 1,46 Milliarden Einwohner Indiens, also rund 132 Millionen Menschen, sich als vegan identifizieren werden, was Indien als globalen Vorreiter auf dem Markt für pflanzenbasierte Getränke positioniert [2]Quelle: World Population Review, "Veganismus nach Ländern 2025," worldpopulationreview.com. Für viele ist Sojamilch die wichtigste proteinreiche Alternative zu Milchprodukten, die sich nahtlos in den Alltag wie Tee, Kaffee und Shakes einfügt, ohne Geschmack oder Ernährung zu beeinträchtigen. Eine Umfrage des GFI India aus dem Jahr 2024 unterstreicht diesen Trend und hebt Sojamilchs Status als die bekannteste pflanzenbasierte Milch hervor, die eine starke Wiederkaufabsicht aufweist, was auf eine wachsende Verbraucherloyalität hindeutet. Marken passen ihre Angebote an: Sofit lockt Familien mit Schokoladen- und Vanillearomen, während So Good die fitnessbegeisterte Jugend mit seinen proteinreichen, zuckerarmen Optionen anspricht, was veränderte Ernährungstrends widerspiegelt. Gleichzeitig verändert das wachsende Bewusstsein für Laktoseintoleranz die Familienentscheidungen, da Eltern Sojamilch als verdauliche Alternative für Kinder und Erwachsene wählen. Amuls erschwingliche Sojamilch stärkt ihre Akzeptanz im Mainstream, und die Empfehlung durch Cafés und Schnellrestaurants, die mittlerweile routinemäßig Sojamilch als nicht-milchhaltige Option anbieten, festigt ihren Status. Gemeinsam heben diese Dynamiken Sojamilch von einem Nischengesundheitsprodukt zu einem Grundnahrungsmittel in Indiens Getränkemarkt.

Staatliche Richtlinien und Unterstützung für pflanzenbasierte Alternativen

In Indien gestalten staatliche Maßnahmen das Verbraucherverhalten um, indem sie den Geschmack, die Erschwinglichkeit und den ernährungsphysiologischen Mehrwert von Sojaprodukten auf dem indischen Sojagetränkemarkt verbessern. Ein Positionspapier von GFI-India betont, dass die Stärkung von „Smart-Protein”-Optionen, wie Sojamilch, systemische öffentliche Unterstützung erfordert, die über reine private Investitionen hinausgeht. Diese öffentliche Unterstützung umfasst Aufrüstungen der Lebensmittelverarbeitungsinfrastruktur und technologische Eingriffe, die es Produzenten ermöglichen, Aromen zu verfeinern, Kosten zu senken und die Ernährungsqualität zu verbessern – Prioritäten, die bei Verbrauchern Anklang finden. Eine solche unterstützende Politiklandschaft stärkt etablierte Marken wie Sofit und So Good darin, schmackhaftere, angereicherte Sojamilchvarianten herzustellen, die gesundheitsbewusste Verbraucher und Familien ansprechen. Gleichzeitig nutzen aufkommende Akteure wie Alt Co. Kapazitätsaufbauanreize, die es ihnen ermöglichen, hochwertige Sojaprodukte zu wettbewerbsfähigen Preisen einzuführen. Zugleich stärkt die von der Regierung geförderte Botschaft zur Förderung nachhaltiger und moderner Ernährungsweisen das Verbrauchervertrauen und positioniert Sojamilch nicht nur als Alternative, sondern als Mainstream-Wahl im Einklang mit nationalen Gesundheits- und Lebensmitteltechnologie-Bestrebungen. Diese Entwicklungen sollen weitere Innovationen und Wettbewerb auf dem Markt vorantreiben und ein dynamisches Ökosystem für sojabasierte Getränke schaffen. Darüber hinaus dürfte das zunehmende Bewusstsein für pflanzenbasierte Ernährungsweisen und deren ökologische Vorteile die Akzeptanz von Sojamilch weiter beschleunigen.

Aggressive Marketing- und Werbestrategien

Auf dem indischen Sojagetränkemarkt gestalten aggressive Marketing- und Werbestrategien das Verbraucherverhalten um und erheben Sojamilch von einem Nischenprodukt zu einem Mainstream-Grundnahrungsmittel. Ein bemerkenswertes Beispiel ereignete sich im Jahr 2024, als L'Opéra India, eine gehobene französische Bäckereikette, Sojamilch in all ihren Filialen einführte. Dieser Schritt integrierte pflanzenbasierte Getränke nahtlos in die tägliche Café-Kultur und normalisierte ihre Präsenz in sozialen Umgebungen. In einem parallelen Bemühen überarbeitete Sofit sein Markenimage und betonte durch neue Verpackungen und Botschaften die gesunden und genussvollen Eigenschaften von Sojamilch. Währenddessen nutzten So Good und Alt Co. die Kraft influencergesteuerter Kampagnen und digitalen Storytellings und positionierten Sojagetränke an der Schnittstelle von Fitness, Wellness und ethischem Leben. Diese Strategien erhöhen nicht nur den Anspruchsstatus von Sojamilch, sondern verankern sie auch in Alltagsroutinen, vom Tee und Kaffee bis hin zu Shakes. Auf einer breiteren Ebene stützen globale Marketingtrends für pflanzenbasierte Produkte diese Veränderungen. Die Veganuary-Kampagne 2025 motivierte beispielsweise weltweit 25,8 Millionen Menschen, den Veganismus in nur einem Monat auszuprobieren, was zur Einführung von mehr als 1.480 neuen veganen Produkten und Menüpunkten führte [3]Quelle: Veganuary, "Veganuary Abschlussbericht der Kampagne 2025 Vereinigtes Königreich," veganuary.com. Diese Innovationswelle und die gesteigerte Sichtbarkeit machen auf dem indischen Markt Wellen und verändern die Wahrnehmung von Sojamilch als zeitgemäße, zukunftsorientierte Wahl.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Kulturelle Präferenz für traditionelle Milchprodukte | -2.4% | Landesweit; stärkste Ausprägung in ländlichen Gebieten und Ostindien | Langfristig (≥ 4 Jahre) |

| Höherer Preis im Vergleich zu Kuhmilch | -1.8% | Preissensible Märkte im ganzen Land | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch andere pflanzenbasierte Getränke | -1.2% | Städtische Zentren mit vielfältigem Angebot | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Reichweite in ländlichen Gebieten und Städten der Kategorie 2 | -0.9% | Ländliche und Kleinstadt-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kulturelle Präferenz für traditionelle Milchprodukte

In Indien hemmt eine kulturelle Präferenz für traditionelle Milchprodukte das Wachstum von Sojagetränken. Tief verwurzelte Gewohnheiten und das Vertrauen in Milchprodukte überlagern die Attraktivität pflanzenbasierter Alternativen. Etablierte Molkereigenossenschaften wie Amul und Mother Dairy stärken die kulturelle Bedeutung von Milch. Sie bewerben kontinuierlich Produkte wie Frischmilch, Paneer, Butter und Ghee in nationalen Kampagnen, besonders während der Festsaison. Diese Kampagnen feiern nicht nur das reiche Erbe der Milchwirtschaft, sondern stärken auch die Verbraucherloyalität und machen es schwierig, Sojamilch als echten Ersatz anzusehen. Im Alltag sind Produkte wie Amul Taaza und Mother Dairy Full Cream Milk Grundnahrungsmittel in Haushalten, Chai-Ständen und Süßwarengeschäften. Frischmilch ist unverzichtbar für Tee, Kaffee und Mithai. Diese tief verwurzelte Integration in den Alltag und in kulturelle Rituale verdrängt Sojagetränke, die oft eher als „funktional” denn als traditionell wahrgenommen werden. Selbst wenn Marken wie Sofit und So Good aromatisierte oder angereicherte Sojamilchvarianten einführen, stoßen sie auf Skepsis von Verbrauchern, die Milchprodukte mit Authentizität und Komfort gleichsetzen. Darüber hinaus verlassen sich Restaurants und Straßenhändler hauptsächlich auf Milchprodukte für Artikel wie Lassi, Kulfi und Paneer-Gerichte, was kaum Raum für Sojaternatives lässt. Diese starken kulturellen und emotionalen Bindungen an Milchprodukte behindern die weit verbreitete Akzeptanz von Sojagetränken und beschränken ihre Attraktivität hauptsächlich auf Nischen- und gesundheitsbewusste Verbraucher.

Wettbewerb durch andere pflanzenbasierte Getränke

In Indien sehen sich Sojagetränke einem wachsenden Wettbewerb ausgesetzt, da Verbraucher zunehmend zu Mandel-, Hafer- und Kokosmilch tendieren. Diese Alternativen werden als Premium-, trendige und vielseitige Optionen vermarktet. So hat die Mandel- und Hafermilchreihe von Epigamia dank ihrer starken Einzelhandelspräsenz und Kooperationen mit Kaffeeketten Aufsehen erregt. Diese Strategie hat besonders bei städtischen Millennials Anklang gefunden, die Clean-Label- und lifestyle-orientierte Produkte bevorzugen. Währenddessen setzt RAW Pressery auf Mandelmilch und bewirbt sie als die bevorzugte Wahl für Smoothies, Shakes und Fitnessdiäten und brandmarkt sie als leichtere, ansprechendere Alternative zu Soja. Kaffeegiganten wie Starbucks India und Third Wave Coffee Roasters haben dies ebenfalls registriert und Hafer- und Mandelmilch prominent in ihre Speisekarten aufgenommen. Soja, obwohl als Alternative aufgeführt, erhält nicht das gleiche Rampenlicht, was zu geringeren Verbraucherversuchen und Präferenzen führt. Zum Wettbewerb gesellt sich der Aufstieg von auf Kokos basierenden Optionen. Marken wie Only Earth nutzen diesen Trend und bringen Kokos- und Hafermilchgetränke mit einem starken Fokus auf Nachhaltigkeit auf den Markt, die an die umweltbewusste Zielgruppe appellieren. Trotz seines hohen Proteingehalts fällt es Soja schwer, die Anziehungskraft dieser neueren Alternativen zu erlangen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschmacksrichtung: Naturvarianten führen, während Innovation das Wachstum vorantreibt

Im Jahr 2025 beherrschen Natur-Sojagetränke mit einem dominanten Anteil von 63,71 % den indischen Sojagetränkemarkt. Ihre Erschwinglichkeit und Vielseitigkeit machen sie zur bevorzugten Wahl für den täglichen Konsum. Als Milchersatz in Tee, Kaffee und beim Kochen weit verbreitet, sprechen sie besonders kostenbewusste Haushalte an. Während ihr neutrales Geschmacksprofil Familien anspricht, die funktionale Ernährung priorisieren, haben Bedenken hinsichtlich des Geschmacks ihre breitere Akzeptanz etwas eingeschränkt.

Auf der anderen Seite sind aromatisierte Sojagetränke auf einem rasanten Aufstieg und sollen bis 2031 mit einer CAGR von 15,74 % wachsen. Dieser Aufschwung ist größtenteils auf Innovationen zurückzuführen, die Geschmacksbedenken ansprechen und neue Verbraucher anziehen. Marken wie Sofit haben mit ihrer Schokoladen- und Vanille-Sojamilch eine treue Anhängerschaft aufgebaut, die bei Familien und Kindern Anklang findet, die diese Aromen ansprechender finden. So Good hat sich indessen in genussvolle Aromen wie Mango und Erdbeere gewagt und zielt speziell auf städtische Millennials ab, die sowohl Geschmack als auch Ernährung priorisieren. Darüber hinaus erkunden neue Marktteilnehmer wie Alt Co. funktionale, trinkfertige Sojagetränke, die auf die fitnessbegeisterte Zielgruppe abzielen. Solche Innovationen unterstreichen die Bedeutung der Diversifizierung von Geschmacksrichtungen und Formaten bei der Erweiterung der Verbraucherakzeptanz und positionieren dieses Segment als wichtigen Treiber für das zukünftige Wachstum des Marktes.

Nach Kategorie: Konventionelle Produkte dominieren trotz Freiform-Innovation

Im Jahr 2025 beherrschen konventionelle Sojagetränke mit einem dominanten Anteil von 88,64 % den Markt, dank ihrer etablierten Verarbeitungsmethoden und der Vertrautheit der Verbraucher. Diese Getränke dienen als täglicher Milchersatz und sind die erste Wahl, insbesondere für Haushalte, die trinkfertige Verpackungen bevorzugen. Marken wie Sofit haben ihre Marktpräsenz gefestigt und bieten sowohl naturbelassene als auch aromatisierte flüssige Sojamilch an, die Familien anspricht, die Komfort schätzen. So Good hat seine Reichweite indessen erweitert und Partnerschaften mit Einzelhandels- und Schnellrestaurants geschlossen, wodurch konventionelle Sojagetränke zur bevorzugten Wahl für Mainstream-Verbraucher werden, die Zugänglichkeit und Konsistenz schätzen.

Freiform-Sojagetränke, die im Jahr 2025 einen Marktanteil von 11,36 % einnehmen, entwickeln sich zu einem Nischensegment, angetrieben durch eine steigende Nachfrage nach biologischen, Clean-Label- und nicht-GVO-Produkten. Als Vorreiter bieten Marken wie Health on Plants und Silk biologische, nicht-GVO-Sojagetränke an, die bei gesundheitsbewussten Millennials und jungen Berufstätigen Anklang finden. Diese Verbraucher priorisieren Transparenz, Nachhaltigkeit und Premium-Ernährung. Eine solche strategische Positionierung zieht nicht nur Neukunden an, die von Milchprodukten umsteigen, sondern stärkt auch die Loyalität unter bestehenden pflanzenbasierten Enthusiasten. Dies unterstreicht die wachsende Attraktivität von Soja in Indien, angetrieben durch Clean-Label- und biologische Innovationen, die traditionelle Formate überschreiten.

Nach Vertriebskanal: Dominanz des Außer-Haus-Einzelhandels trifft auf On-Trade-Innovation

Im Jahr 2025 beanspruchten Außer-Haus-Kanäle einen dominanten Anteil von 78,20 % am Sojagetränkemarkt. Diese Dominanz wird durch die entscheidende Rolle von Supermärkten, Hypermärkten, Convenience Stores und Quick-Commerce-Plattformen wie Blinkit und Zepto gestärkt, die die Lieferung auf der letzten Meile verbessern. Supermärkte und Hypermärkte betonen die Premium-Positionierung durch spezielle Gesundheits- und Wellness-Gänge, während Convenience-Outlets geschickt Impulskäufe erfassen. Zusätzlich stärken Online- und abonnementbasierter Einzelhandel die Markenloyalität. Marken wie Sofit und So Good schließen strategisch Partnerschaften sowohl mit dem modernen Handel als auch mit E-Commerce-Plattformen und gewährleisten so eine erhöhte Zugänglichkeit und nachhaltige Dominanz auf dem Markt.

On-Trade-Kanäle, die bis 2031 mit einer robusten CAGR von 15,88 % wachsen sollen, werden durch die aufblühende Café-Kultur und die zunehmende Einführung von Sojagetränken im Gastronomiebereich angetrieben. Restaurants, Schnellrestaurantketten und Cafés bieten Sojagetränke nun prominent auf ihren Speisekarten an, insbesondere in Lattes, Smoothies und als funktionale Getränkealternative zu Milchprodukten. Dieser Trend unterstreicht eine wachsende Bereitschaft, Sojagetränke außer Haus zu erkunden und auszuprobieren, und festigt ihren Status als Lifestyle-Entscheidung. Während On-Trade-Kanäle das schnellste Wachstum verzeichnen, unterstreicht ihr Zusammenspiel mit Außer-Haus-Kanälen die entscheidende Notwendigkeit von Omnichannel-Strategien, um sicherzustellen, dass Produkte für Verbraucher sowohl im Einzelhandel als auch im Gastronomiebereich sichtbar und ansprechend bleiben.

Nach Verpackungstyp: Tetra Packs führen, während nachhaltige Formate aufkommen

Im Jahr 2025 beherrschen Tetra Packs mit einem dominanten Anteil von 92,10 % den Sojagetränkemarkt, dank ihrer überlegenen Haltbarkeit, effizienten Distribution und gut etablierten Lieferketten. Ihre Bequemlichkeit und lange Haltbarkeit machen Tetra Packs zur bevorzugten Wahl sowohl für den Einzelhandels- als auch für den Heimkonsum. Marken wie Sofit, So Good und Staeta verwenden Tetra Pack-Verpackungen, um eine gleichbleibende Qualität zu gewährleisten und eine weite Verfügbarkeit in Supermärkten, Hypermärkten und E-Commerce-Plattformen sicherzustellen, was das Verbrauchervertrauen und die Zugänglichkeit stärkt.

PET-Flaschen, die bis 2031 mit einer robusten CAGR von 14,35 % wachsen sollen, sind das am schnellsten wachsende Segment des Marktes. Ihr Aufstieg ist auf Premium-Positionierung, Transparenz und eine wachsende Verbraucherpräferenz für recycelbare oder visuell markante Verpackungen zurückzuführen. Marken wie Alt Co., Sofit, Homesoy und V-Soy setzen für ihre biologischen, nicht-GVO- und Premium-Sojagetränke auf PET-Flaschen und zielen auf gesundheitsbewusste und umweltbewusste Verbraucher ab. Währenddessen decken flexible Formate wie Beutel und Sachets Käufe in Probiergrößen und komfortorientierte Käufe ab und integrieren sich nahtlos in die breitere Verpackungsstrategie sowohl für den Einzelhandel als auch für den Konsum unterwegs.

Geografische Analyse

Im Jahr 2025 beherrscht Nordindien den Sojagetränkemarkt mit einem dominanten Anteil von 35,45 %. Diese Führungsposition ist größtenteils auf die Nähe Nordindiens zu Indiens wichtigsten Sojabohnen produzierenden Regionen zurückzuführen, insbesondere Madhya Pradesh, das eine jährliche Produktion von 5,47 Millionen Tonnen aufweist. Diese Nähe gewährleistet nicht nur einen erschwinglichen Zugang zu Rohstoffen, sondern profitiert auch von einer gut etablierten Verarbeitungsinfrastruktur. Große Metropolregionen, darunter Delhi und Gurgaon, treiben eine robuste Verbrauchernachfrage an. Darüber hinaus erleichtern entwickelte Kühlkettennetzwerke und etablierte FMCG-Hubs eine effiziente Distribution. Während ländliche Gebiete eine kulturelle Neigung zu traditionellen Milchprodukten zeigen, festigt Nordindiens Kombination aus Produktionsstärke, städtischem Konsum und einer optimierten Lieferkette seine Marktführerschaft.

Südindien entwickelt sich zur Region mit dem schnellsten Wachstum und weist bis 2031 eine CAGR von 17,85 % auf. Dieser Aufschwung wird durch städtische Bevölkerungen angetrieben, die Gesundheit priorisieren, über höhere verfügbare Einkommen verfügen und von globalen Ernährungstrends beeinflusst werden. Städte wie Bangalore und Hyderabad, gestärkt durch eine technikaffine Belegschaft und eine gebildete und gesundheitsbewusste Bevölkerung, sind besonders offen für funktionale und pflanzenbasierte Getränke. Darüber hinaus treiben staatliche Anreize in der Lebensmittelverarbeitung in Verbindung mit einer qualifizierten Arbeitnehmerschaft Fertigungsinvestitionen voran und positionieren Südindien als aufstrebendes Zentrum für Innovation und Wachstum.

Während West- und Ostindien ein stetiges Wachstum verzeichnen, ist dieses kleiner. Westindien, Heimat industrieller Zentren und Städte wie Mumbai und Pune, profitiert von seiner Hafenkonnektivität und FMCG-Infrastruktur und etabliert sich als wichtiges Produktions- und Distributionszentrum. Währenddessen erwärmt sich Ostindien, mit Kolkata an der Spitze, langsam für pflanzenbasierte Getränke. Dieser Wandel wird durch zunehmende Urbanisierung und Gesundheitsbewusstsein vorangetrieben. Jedoch haben kulturelle Präferenzen und eine begrenzte Anzahl von Metropolzentren diese Akzeptanz gebremst. Beide Regionen müssen lokalisierte Strategien entwickeln und dabei ihre infrastrukturellen Stärken mit der sich entwickelnden Verbraucherlandschaft in Einklang bringen.

Regulatorisches Umfeld

Sojagetränke in Indien werden von der Food Safety and Standards Authority of India (FSSAI) im Rahmen der Food Safety and Standards (Food Products Standards and Food Additives) Regulations reguliert, die Spezifikationen für nicht fermentierte Sojabohnenprodukte umfassen und einfache, zusammengesetzte/aromatisierte sowie sojabasierte Getränke abdecken. Neben Anforderungen an die Zusammensetzung und zugelassene Zusatzstoffe müssen Hersteller und Importeure die FSSAI-Kennzeichnungsvorschriften im Rahmen der Food Safety and Standards (Labelling and Display) Regulations einhalten, die die Angaben auf der Vorderseite der Verpackung und weitere Angaben für pflanzenbasierte Getränke prägen.

Die regulatorische Taktzahl ist hoch. Die Food Safety and Standards (Food Products Standards and Food Additives) First Amendment Regulations, 2025, traten am 1. Februar 2026 in Kraft und verdeutlichen die Notwendigkeit einer laufenden Beobachtung von Aktualisierungen, die Zutaten und Verarbeitungshilfsstoffe betreffen, auch wenn die zentralen Standards für Sojagetränke innerhalb des übergeordneten Rahmens bleiben. Auf der Handelsseite werden Sojamilchgetränke unter dem HS-Code 22029010 eingeordnet und unterliegen laut den indischen Importrichtlinien einem freien Importregime, wobei der Markteintritt weiterhin von der Einhaltung der FSSAI-Produkt- und Kennzeichnungsvorschriften am Verkaufsort abhängt.

Wettbewerbslandschaft

Auf dem konsolidierten indischen Sojagetränkemarkt positionieren sich Unternehmen durch gezieltes Marketing in Nischen. Marken wie AltCo: bauen Vertrauen bei Soja-, Hafer- und Mandelmilch auf; So Good setzt auf ungesüßte, laktosefreie Optionen; Sofit bietet aromatisierte, von Natur aus zuckerfreie Getränke an; während Nourish You und Plant Yum auf Online-Veganer und Speziallebensmittelkäufer abzielen. Diese Akteure nutzen soziale Medien, Influencer-Partnerschaften und In-Store-Verkostungen, um Loyalität zu fördern und die Akzeptanz bei anspruchsvollen Verbrauchern zu steigern. Die Wettbewerbslandschaft des Marktes fördert Innovation und Differenzierung und treibt Marken dazu an, ihre Strategien kontinuierlich zu verfeinern.

Technologie spielt eine entscheidende Rolle, wobei Methoden wie Ultraschallbehandlung, Fermentation und Geschmacksmaskierung den Geschmack und die Ernährung verbessern. Marken wie AltCo und Sofit investieren in aseptische Verpackungen und Kühlkettensysteme, um die Produktintegrität in Tetra Packs und PET-Flaschen zu gewährleisten und eine zuverlässige Lieferung an Einzelhändler und Online-Käufer sicherzustellen. Währenddessen nutzen Nischenanbieter wie Nourish You den E-Commerce, um mit gesundheitsfokussierten Verbrauchern in Kontakt zu treten und traditionelle Distributionshürden zu überwinden. Diese Fortschritte verbessern nicht nur die Produktqualität, sondern stärken auch das Verbrauchervertrauen und die Zufriedenheit.

Über die Produktqualität hinaus stärken diese Marken ihre Marktpräsenz durch Premium-Positionierung, funktionale Erweiterungen und lifestyle-orientierte Promotionen. Partnerschaften mit Cafés, veganen Geschäften und Online-Plattformen steigern die Sichtbarkeit. Indem sie sich auf Segmente wie Protein, Immunität und Verdauung konzentrieren, nutzen diese Marken steigende Verbrauchertrends und festigen ihre Position in Indiens wachsender Sojagetränkelandschaft.

Marktführer des indischen Sojagetränkemarkts

Alt Co. Pvt. Ltd

The Hershey Company

Nourish You Private Limited

Danone S.A.

Sanitarium Health and Wellbeing Company Pty Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Funktionale Positionierung ist eine klare Marktlücke bei Sojagetränken in Indien. Da Marken über einfache Sojamilch hinausgehen und sich auf proteinbetonte Angebote und angereicherungsgeführte Differenzierung ausrichten, hat die Kategorie Raum, um sich in Fitnessstudios, Bürokantinen und Café-Menüs zu behaupten – nicht nur im Heimkonsum. Dieser Wandel zeigt sich bei Life Health Foods India (So Good), das eine proteinreiche Sojamilch-Variante mit messbarer Proteinzufuhr auf den Markt gebracht hat, was darauf hindeutet, dass Rezepturverbesserungen zunehmend zur Premiumisierung und für Wiederholungskäufe genutzt werden.

Vorgelagerte Rohstoffkapazitäten und Lokalisierung unterstützen ebenfalls neue Produktformate, Kostenoptimierung und konsistentere Qualität bei sojabasierten Getränken und Smoothies. Fytomax Nutrition Pvt. Ltd. errichtet eine Greenfield-Anlage für Sojaproteinisolat in AURIC Shendra (Chhatrapati Sambhajinagar, Maharashtra), was das inländische Angebot höherwertiger Sojaproteinzutaten stärkt. Gleichzeitig halten FSSAI-Richtlinien für vegane Lebensmittel und Einschränkungen bei milchbezogenen Kennzeichnungen, wie dem Milk Logo, die Kennzeichnungs- und Werbestrategie im Zentrum der Markteinführungsplanung. Dies eröffnet Marken die Möglichkeit, Compliance in klarere verbraucherorientierte Verpackungen und Regalkommunikation umzusetzen.

Aktuelle Branchenentwicklungen

- Februar 2026: Life Health Foods India Pvt Ltd (So Good) brachte eine proteinreiche Reihe von Milchalternativen auf den Markt, darunter eine proteinreiche Sojamilch mit 18 % Sojabohnenanteil und zugesetztem Sojaprotein, die über 13 g Protein pro 250-ml-Portion liefern soll. Dieser Schritt treibt Sojagetränke weiter in den funktionalen und sportnahen Ernährungsbereich, in dem Proteinangaben Testkäufe fördern, und erhöht gleichzeitig die Anforderungen an etablierte Anbieter, die mit standardmäßigen Sojamilchprodukten konkurrieren.

- März 2025: Nourish You Private Limited erhielt eine Series-A-Finanzierungsrunde unter der Führung von SIDBI Venture Capital Limited. Die Finanzierung unterstützte den Ausbau des pflanzenbasierten Portfolios und der Vertriebsreichweite, was die Wettbewerbsintensität unter digital ausgerichteten und auf modernen Handel fokussierten Marken für pflanzenbasierte Getränke und Ernährung erhöht.

- April 2024: Tetra Pak führte auf dem indischen Markt aseptische Kartons aus recyceltem Polymer ein. Dieser Verpackungswandel unterstützt eine nachhaltigkeitsorientierte Differenzierung für haltbare Sojagetränke, die überwiegend in Kartons verkauft werden, und bietet Marken einen konkreteren Weg, Kreislaufwirtschaft zu kommunizieren, ohne das ambiente Vertriebsmodell zu ändern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst trinkfertige Getränke auf Sojabohnenbasis, die in Indien über Einzelhandels- und Gastronomiekanäle verkauft werden, einschließlich unaromatisierter und aromatisierter Angebote, gemessen in Wertangaben.

Ausgeschlossene Bereiche: Kuhmilch, Mandel- und Hafergetränke, Tofu und andere feste Sojalebensmittel sowie Sojazutaten, die nur als Inputs verwendet werden, sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Geschmacksrichtung

- Natur

- Aromatisiert

- Nach Vertriebskanal

- On-Trade-Kanal

- Außer-Haus-Kanal

- Supermärkte/Hypermärkte

- Convenience-/Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige

- Nach Verpackungstyp

- Tetra Packs

- PET-/Glasflaschen

- Sonstige

- Nach Region

- Nordindien

- Westindien

- Südindien

- Ostindien

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit der Erfassung des indischen Getränke- und Verpackungslebensmittelkontexts, damit der Nachfragepool mit realistischen Verbraucher- und Handelssignalen aufgebaut werden konnte. Öffentliche Quellen wie das Ministry of Statistics and Programme Implementation (MOSPI), das Department for Promotion of Industry and Internal Trade (DPIIT), die Agricultural and Processed Food Products Export Development Authority (APEDA), FAOSTAT und FSSAI-Bekanntmachungen wurden ausgewertet, um Konsumtrends, Handelsströme und Kennzeichnungs- oder Anreicherungsvorschriften zu verstehen, die Sojagetränke betreffen.

Wir haben zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Produktkataloge, Einzelhandels- und E-Commerce-Listungen sowie renommierte Presseartikel ausgewertet, um Packungsgrößen, typische Preisstaffeln, Kanalmix und Einführungszeitpläne zu erfassen. Bei Bedarf wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen, sendungsbezogene Import- oder Exportprüfungen und Patentdatenbanken genutzt, um Skalensignale und Innovationsaktivität zu bestätigen, ohne sich auf einen einzigen Datensatz zu verlassen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Quellen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Interviews und Kurzumfragen mit Herstellern, Vertriebspartnern, Einkäufern des modernen Handels, Teilnehmern des Online-Kanals sowie Ernährungs- und Kategoriespezialisten in wichtigen Konsumzentren Indiens. Die Antworten der Befragten trugen dazu bei zu bestätigen, was sich stetig verkauft im Gegensatz zu saisonalen Produkten, wie Aktionen und Packungsgrößen die realisierten Preise verändern und wo die Distribution noch dünn bleibt, was die aus der Sekundärforschung übernommenen Annahmen weiter präzisiert.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 12 % | |

| Mittleres Segment: 55 % | Funktions-/Bereichsleiter: 42 % | |

| Kleinere Akteure: 17 % | Manager: 46 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mittels Top-down- und Bottom-up-Logik erstellt, damit die Gesamtwerte realistisch und zugleich nachvollziehbar bleiben. Auf der Top-down-Seite rekonstruieren wir die adressierbare Nachfrage nach Sojagetränken, indem wir Konsummuster für alkoholfreie Getränke in Indien mit Kategoriedurchdringung, Kanalverfügbarkeit und einer indienspezifischen Preisspanne (beobachtet über Packungen und Formate hinweg) verknüpfen, bevor der Wert ermittelt wird. Dieses Ergebnis wird dann mit selektiven Bottom-up-Näherungen abgeglichen, bei denen stichprobenartig erfasste Marken- und Kanalvolumen mit beobachteten durchschnittlichen Verkaufspreisen multipliziert und anschließend anhand von Vertriebsreichweite und Einzelhandelspräsenzsignalen skaliert werden.

Einige Marktkennzeichen waren als Eingaben besonders nützlich, etwa die Aufteilung der Packungsgrößen, Bewegungen zwischen UVP und realisiertem Preis während Aktionen, der Anteil von modernem Handel und E-Commerce an den Verkäufen in Metropolen, das Wiederholungskaufverhalten bei unaromatisierten versus aromatisierten Varianten und regionale Vertriebsunterschiede zwischen Nord-, West-, Süd- und Ostindien. Wenn eine Bottom-up-Prüfung Lücken aufweist (zum Beispiel schwache Sichtbarkeit im allgemeinen Handel oder begrenzte Offenlegung bei kleineren Marken), wird die fehlende Komponente über kanalbezogene Multiplikatoren behandelt, die in Folgegesprächen validiert und anschließend anhand von Preis- und Verfügbarkeitsprüfungen stresstestet wurden.

Für die Prognose wurde eine Szenarioanalyse verwendet, da das Wachstum von der Adoptionsgeschwindigkeit und der Vertriebsexpansion abhängt und nicht nur von einem einzelnen makroökonomischen Indikator. Annahmen zu Durchdringung, Verschiebungen im Kanalmix und Preisentwicklung wurden anhand der Erwartungen der Befragten zu Neueinführungen, Regalfläche im Einzelhandel und Zahlungsbereitschaft der Verbraucher für angereicherte oder aromatisierte Sojagetränke aktualisiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen wie sichtbaren Preisspannen, Packungsgrößenökonomie, Kanalpräsenz und Handelsbewegungsindikatoren trianguliert und anschließend auf ungewöhnliche Sprünge nach Jahr, Region oder Kanal überprüft. Trat eine Abweichung auf, wurde die zugehörige Annahme erneut geprüft, und Befragte wurden erneut kontaktiert, wenn die Lücke nicht durch öffentliche Daten erklärt werden konnte.

Vor der endgültigen Freigabe durchläuft das Modell mehrstufige Analystenprüfungen, damit Berechnungen, Einheitenumrechnungen und Umfangsfilter über die Zeitreihe hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa größeren regulatorischen Änderungen, starken Schwankungen der Inputkosten oder einer plötzlichen Verschiebung der Kanalverfügbarkeit. Unmittelbar vor der Lieferung wird eine erneute Prüfung durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Marktgröße des indischen Sojagetränkemarkts von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für Sojagetränke in Indien können weit voneinander abweichen, da die Produktkategorie und das für die Momentaufnahme verwendete Jahr nicht immer übereinstimmen und da Preisgestaltung und Kanalabdeckung unterschiedlich behandelt werden. In der Praxis können bereits kleine Änderungen bei der Definition eines Sojagetränks oder bei der Umrechnung der UVP in realisierte Preise den Endwert merklich verändern.

Sojagetränkepulver und andere Trockenmischungen liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, und dies allein kann die Gesamtwerte im Vergleich zu Studien, die trinkfertige Sojagetränke mit Pulverformaten für die Zubereitung zu Hause zusammenführen, deutlich voneinander abweichen lassen. Unterschiede ergeben sich zudem daraus, ob die Schätzung auf aggressiven Adoptionsannahmen basiert, ob sie eine schnellere Skalierung des Online-Kanals annimmt und wie Währungszeitpunkt und Inflation angewendet werden, wenn ältere Basisjahrwerte fortgeschrieben werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 31,58 Mio. USD (2025) | |

| Branchenverlag A | 63,00 Mio. USD (2023) | Verwendet ein früheres Basisjahr und scheint zusätzliche Sojagetränkformen über trinkfertige Produkte hinaus einzubeziehen, was den Ausgangswert vor der Vorwärtsprognose erhöht. |

| Branchenverlag B | 95,60 Mio. USD (2024) | Deckt nur Sojamilch ab und wendet möglicherweise breitere Annahmen zu Einzelhandelspreisen und Adoption in ganz Indien an, was den Wert erhöhen kann, wenn Vertriebsbeschränkungen und realisierte Preisnachlässe nicht herausgefiltert werden. |

Die Tabelle zeigt, dass die Abweichung überwiegend durch Unterschiede im Anwendungsbereich und im Zeitpunkt erklärt wird, gefolgt von Unterschieden darin, wie Preisrealisierung und Kanalreichweite im Modell behandelt werden. Durch die konsistente Beibehaltung der erfassten Produkte und Kanalsignale über die Jahre bleibt die Schätzung auf klare Eingaben rückführbar und kann bei Verfügbarkeit neuer Informationen wiederholt werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Sojagetränkemarkt?

Die Größe des indischen Sojagetränkemarkts soll im Jahr 2026 36,09 Millionen USD erreichen und mit einer CAGR von 14,28 % auf 70,33 Millionen USD bis 2031 wachsen.

Was ist die aktuelle Größe des indischen Sojagetränkemarkts?

Im Jahr 2026 soll die Größe des indischen Sojagetränkemarkts 36,09 Millionen USD erreichen.

Wer sind die wichtigsten Akteure auf dem indischen Sojagetränkemarkt?

Pacific Foods Of Oregon, Llc., NESTLÉ, pearl soymilk, Danone und Sanitarium sind die wichtigsten Unternehmen, die auf dem indischen Sojagetränkemarkt tätig sind.

Welche Jahre deckt dieser indische Sojagetränkemarkt ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des indischen Sojagetränkemarkts auf 31,58 Millionen USD geschätzt. Der Bericht deckt die historische Marktgröße des indischen Sojagetränkemarkts für die Jahre 2020, 2021, 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert auch die Größe des indischen Sojagetränkemarkts für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: