Größe und Marktanteil des indischen Marktes für Flaschenwasser

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

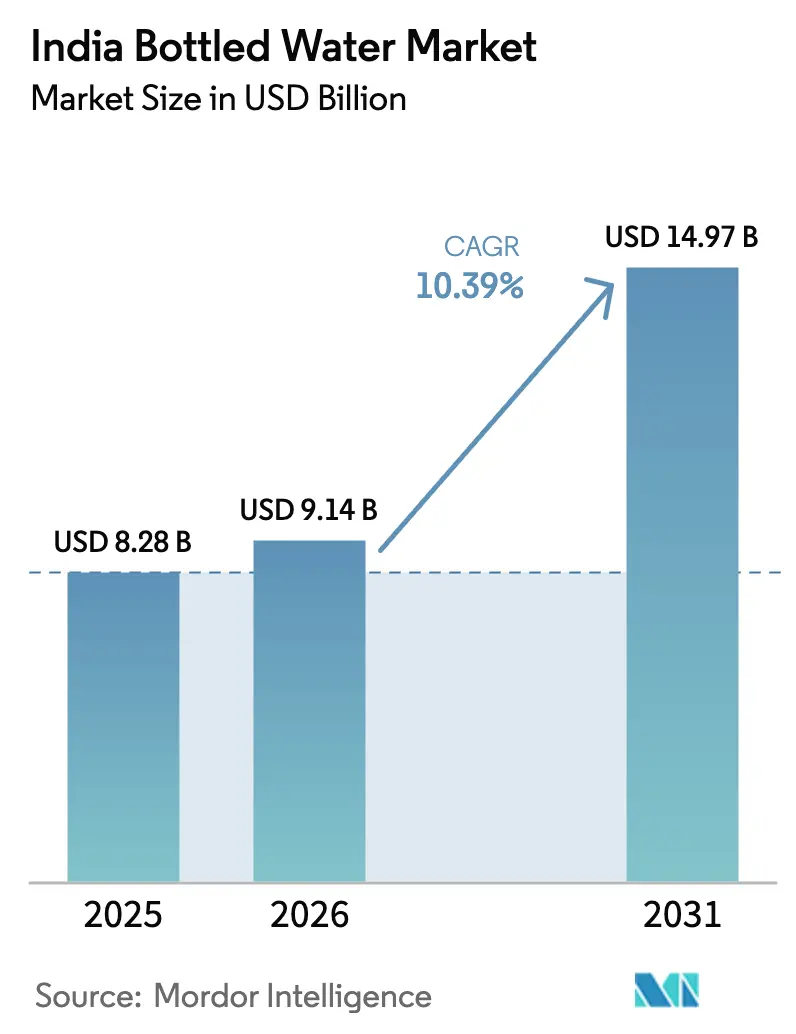

| Marktgröße im Basisjahr (2025) | 8.28 Milliarden US-Dollar |

| Marktgröße (2026) | 9.14 Milliarden US-Dollar |

| Marktgröße (2031) | 14.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.39% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Flaschenwasser von Mordor Intelligence

Die Größe des indischen Marktes für Flaschenwasser wird voraussichtlich von USD 8,28 Milliarden im Jahr 2025 auf USD 9,14 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,39 % über den Zeitraum 2026–2031 USD 14,97 Milliarden erreichen. Dieses Wachstum wird durch eine strukturelle Lücke in der Wasserversorgung untermauert. Kommunale Systeme können mit dem rasanten Tempo der Urbanisierung nicht Schritt halten, was Haushalte und Unternehmen dazu veranlasst, zunehmend auf abgefülltes Wasser als quasi-öffentliche Versorgungsleistung zurückzugreifen. Trotz staatlicher Initiativen wie der Jal Jeevan Mission, die den Zugang zu Leitungswasser ausgeweitet hat, erhöhen Probleme wie unzuverlässige Versorgungskontinuität, Kontamination auf der letzten Meile und die Erschöpfung des Grundwassers weiterhin das wahrgenommene Risiko und halten die Nachfrage nach Flaschenwasser aufrecht. Regulatorische Entwicklungen gestalten auch die Marktdynamik neu. Die neuen FSSAI-Vorschriften, die ab Dezember 2024 in Kraft treten, klassifizieren abgefülltes Wasser als Hochrisikoprodukt

und erfordern jährliche Audits durch Dritte. Diese Änderung stellt kleinere Betreiber vor erhebliche Herausforderungen, da sie möglicherweise Schwierigkeiten haben, den finanziellen Anforderungen der Compliance zu entsprechen. Darüber hinaus treiben sich verändernde Verbraucherlebensstile das Marktwachstum voran. Das Zusammenspiel von Infrastrukturdefiziten, wachsendem Gesundheitsbewusstsein und regulatorischer Konsolidierung positioniert den indischen Markt für Flaschenwasser für eine nachhaltige mehrjährige Expansion und macht ihn zu einem kritischen Segment innerhalb der breiteren Getränkeindustrie.

Wichtigste Erkenntnisse des Berichts

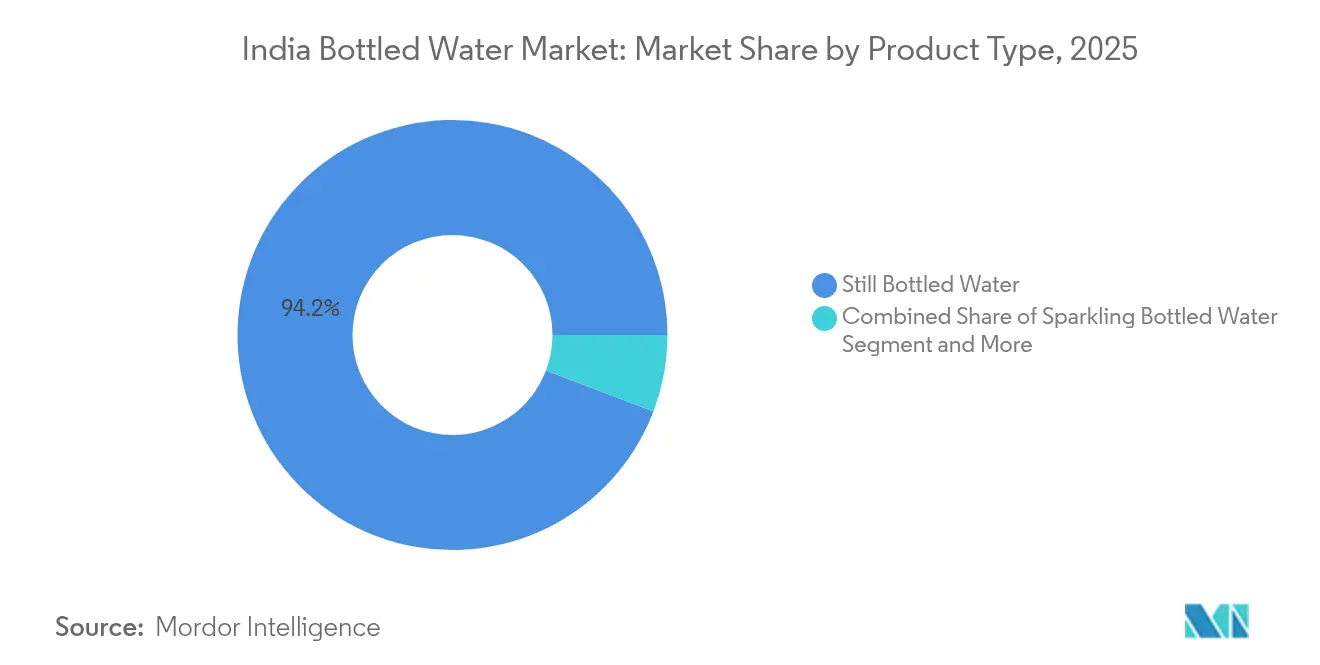

- Nach Produkttyp führte stilles Flaschenwasser im Jahr 2025 mit einem Umsatzanteil von 94,21 %; das Teilsegment Funktions-/Aromatisiertes Wasser wird voraussichtlich bis 2031 mit einer CAGR von 10,92 % wachsen.

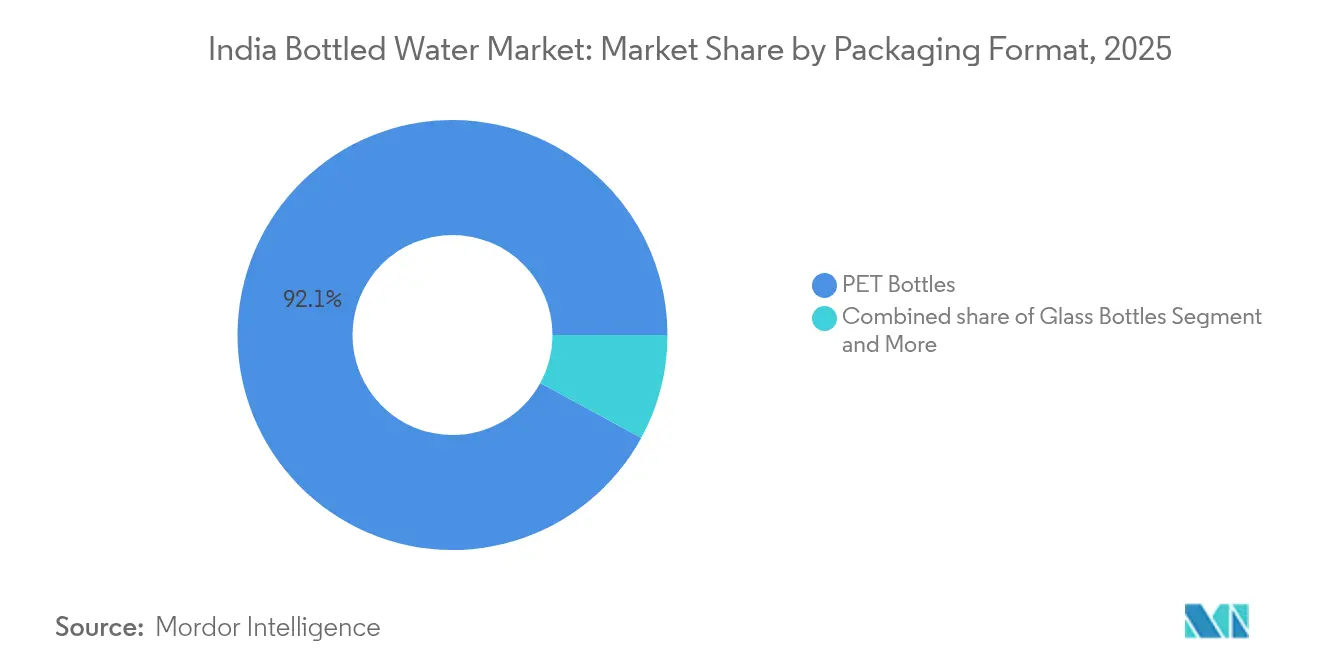

- Nach Verpackungsformat hielten PET-Flaschen im Jahr 2025 einen Marktanteil von 92,05 % am indischen Markt für Flaschenwasser, während Dosen bis 2031 voraussichtlich eine CAGR von 11,49 % verzeichnen werden.

- Nach Kategorie entfiel im Jahr 2025 auf das Massenmarktsegment ein Anteil von 85,12 % an der Größe des indischen Marktes für Flaschenwasser; das Premiumsegment entwickelt sich mit einer CAGR von 11,71 % bis 2031.

- Nach Vertriebskanal erfasste der Einzelhandel im Jahr 2025 einen Anteil von 67,98 % am indischen Markt für Flaschenwasser, während die Gastronomie bis 2031 eine CAGR von 10,74 % erzielen dürfte.

- Nach Geografie dominierte Nordindien im Jahr 2025 mit einem Marktanteil von 32,31 %; Westindien ist die am schnellsten wachsende Region mit einer erwarteten CAGR von 12,25 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für Flaschenwasser

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unzureichende öffentliche Wasserinfrastruktur | +2.8% | National, mit akuten Auswirkungen in Nord- und Ostindien | Langfristig (≥ 4 Jahre) |

| Werbung und Werbekampagnen | +1.2% | Städtische Zentren in allen Regionen, Metropolen mit Priorität | Mittelfristig (2–4 Jahre) |

| Gestiegenes Bewusstsein für durch Wasser übertragene Krankheiten | +1.8% | National, mit stärkeren Auswirkungen in ländlichen und halbstädtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Strategische Expansion von Gastronomieeinrichtungen | +1.4% | Städtische Korridore, West- und Südindien führend | Mittelfristig (2–4 Jahre) |

| Wachsende Nachhaltigkeits- und umweltfreundliche Verpackungstrends | +0.9% | Metropolen und Premiumsegmente national | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Funktionswasser von Fitnessbegeisterten | +1.1% | Städtische Zentren, insbesondere West- und Nordindien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unzureichende öffentliche Wasserinfrastruktur

Infrastrukturdefizite bleiben ein wesentlicher Treiber für die Verbreitung von Flaschenwasser, trotz staatlicher Investitionen von über USD 50 Milliarden im Rahmen der Jal Jeevan Mission, die darauf abzielt, bis 2024 146 Millionen Haushalte anzuschließen[1]International Trade Administration, "Indische Wasser- und Abwasserbehandlungsbranche", www.trade.gov. Die Herausforderung wird durch die Erschöpfung des Grundwassers weiter verschärft, wobei die Förderraten aufgrund des Klimawandeldrucks bis 2080 voraussichtlich auf das Dreifache ansteigen könnten. Die Landwirtschaft dominiert weiterhin den Wasserverbrauch und verbraucht 62 % des Bewässerungswassers und 85 % der ländlichen Wasserversorgung. Die Wirtschaftserhebung 2024–25 unterstreicht die Bedeutung einer flexiblen Politikgestaltung zur Bewältigung von Unsicherheiten rund um die Wassersicherheit und legt nahe, dass Infrastrukturlücken wahrscheinlich über die aktuellen Planungshorizonte hinaus bestehen bleiben werden. Ländliche Gebiete, insbesondere Stammesdistrikte, sind besonders gefährdet, da nur 82 % der Haushalte Zugang zu verbesserten Trinkwasserquellen haben. Dieses anhaltende Missverhältnis zwischen Infrastruktur und Nachfrage schafft langfristige Marktchancen, insbesondere in Regionen, in denen Grundwasserverschmutzung – verursacht durch Arsen, Fluorid und Salzgehalt – fortschrittliche Aufbereitungslösungen erfordert, die die Möglichkeiten von Haushalten übersteigen.

Werbung und Werbekampagnen

Unternehmen intensivieren ihre Markenaufbaubemühungen, um der Marktfragmentierung entgegenzuwirken, bei der 80 % des Marktes unorganisiert bleiben und Produktfälschungen weiterhin erhebliche Herausforderungen darstellen, wie vom MSME-Entwicklungsinstitut hervorgehoben[2]MSME-Entwicklungsinstitut, "Abgefülltes Trinkwasser", www.dcmsme.gov.in. Um ihr Angebot zu differenzieren und auf sich verändernde Verbraucherbedürfnisse einzugehen, setzen Unternehmen zunehmend auf gesundheitsorientierte Botschaften. Beispielsweise hat Booster Water seine alkalisch ionisierte Produktlinie eingeführt, einschließlich Black-Water-Varianten, die speziell für Sportler und Fitnessbegeisterte entwickelt wurden. Diese Produkte sind mit über 70 Mineralien angereichert und weisen einen pH-Wert von 8,5 auf, was ihre kombinierte Funktionalität und gesundheitlichen Vorteile unterstreicht. Die COVID-19-Pandemie hat den Übergang zu Direktvertriebsmodellen weiter beschleunigt und Marken dazu veranlasst, stark in digitale Marketingstrategien zu investieren, um die Verbraucherbindung und -gewinnung zu verbessern.

Gestiegenes Bewusstsein für durch Wasser übertragene Krankheiten

Bedenken hinsichtlich der öffentlichen Gesundheit treiben ein erhebliches Marktwachstum in Indien voran, wo durch Wasser übertragene Krankheiten eine jährliche wirtschaftliche Belastung von rund USD 600 Millionen verursachen. Trotz Fortschritten in der Infrastruktur bleiben die Durchfallraten anhaltend hoch, was die anhaltenden Herausforderungen bei der Sicherstellung des Zugangs zu sauberem Trinkwasser verdeutlicht. Die Nationale Gesundheitsmission hat Wasserqualitätsinitiativen strategisch mit Gesundheitsergebnissen verknüpft und damit die kritische Verbindung zwischen der Verfügbarkeit von sauberem Wasser und der Krankheitsprävention gestärkt. Im Jahr 2024 erweiterte der Indische Rat für Medizinische Forschung (ICMR) sein FoodNet-Überwachungsnetzwerk in Nordostindien und adressierte damit die erhöhten Risiken von lebensmittel- und wasserübertragenen Krankheitserregern in Regionen, die durch traditionelle Ernährungspraktiken und Umweltverschmutzung gekennzeichnet sind[3]Journal of Medical Internet Research, "Überwachung von lebensmittel- und wasserübertragenen Krankheitserregern in Nordostindien: Protokoll für eine laborgestützte Sentinel-Überwachungsstudie", www.researchprotocols.org. Darüber hinaus klassifizierte die Lebensmittelsicherheits- und Standardsbehörde Indiens (FSSAI) abgefülltes Wasser im Dezember 2024 als Hochrisikoprodukt und führte strengere Qualitätskontrollen ein. Während dieser regulatorische Schritt darauf abzielt, die Verbrauchersicherheit zu verbessern, bestätigt er paradoxerweise die öffentlichen Bedenken hinsichtlich der kommunalen Wasserversorgung und festigt damit die Position von Flaschenwasser als bevorzugte und als sicherer wahrgenommene Alternative.

Strategische Expansion von Gastronomieeinrichtungen

Indiens rasch wachsender Lebensmittelverarbeitungssektor treibt die Nachfrage nach Flaschenwasser erheblich voran, insbesondere über Restaurant- und Gaststättenkanäle. Die Nachhaltigkeitsinitiativen der Gaststättenbranche, die zwar auf die Reduzierung von Umweltauswirkungen abzielen, erhöhen paradoxerweise die Nachfrage nach Premium-Flaschenwasseralternativen. Beispielsweise betreibt IHCL 40 Einrichtungen mit hauseigenen Abfüllanlagen, die den FSSAI-Standards entsprechen und aktiv daran arbeiten, Einwegplastik zu eliminieren, was einen Wandel hin zu umweltfreundlichen Praktiken zeigt. Darüber hinaus stärken staatliche Initiativen wie das Produktionsbezogene Anreizprogramm und die Pradhan Mantri Kisan Sampada Yojana die Gastronomieinfrastruktur, insbesondere in Städten der Klasse 2 und 3, wo die Durchdringung von Flaschenwasser noch relativ gering ist. Dieses Wachstum geht einher mit einem Wandel in den Konsummustern bei alkoholfreien Getränken, wobei Verbraucher zunehmend Optionen bevorzugen, die Bequemlichkeit und wahrgenommene Sicherheitsvorteile bieten.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltbedenken und Plastikmüll | -1.6% | National, mit akutem Druck in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Starker Wettbewerb durch Wasseraufbereitungsgeräte | -2.1% | Städtische und halbstädtische Gebiete, insbesondere Nord- und Westindien | Kurzfristig (≤ 2 Jahre) |

| Verbraucherwandel hin zur Nachhaltigkeit | -1.3% | Metropolen und Premiumsegmente, West- und Südindien führend | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Funktionswasser | -0.8% | Preissensible Märkte, ländliche und halbstädtische Gebiete national | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltbedenken und Plastikmüll

Der Regulierungsdruck nimmt im Rahmen der Rahmenbedingungen zur erweiterten Herstellerverantwortung zu, die nun höhere Recyclinganteile in Verpackungen vorschreiben. Dies schafft erhebliche Compliance-Herausforderungen, insbesondere für Anwendungen mit Lebensmittelkontakt, bei denen strenge Sicherheitsvorschriften den Einsatz von Recyclingmaterialien einschränken. Das Einwegplastikgesetz (Regulierung) von 2024 zielt darauf ab, Einwegplastik bis 2025 zu eliminieren, was die traditionelle PET-Flaschenverpackung direkt stört und die Branche zwingt, in alternative Materialien zu investieren[4]Lok Sabha, "Das Einwegplastikgesetz (Regulierung), 2024", www.sansad.in. Beispielsweise hat sich Manjushree Technopack angepasst, indem es eine eigene Recyclinganlage betreibt, die jährlich 6.000 Tonnen recyceltes Harz produziert. Kleinere Hersteller sehen sich jedoch zunehmendem Kostendruck ausgesetzt, was die Einhaltung der Vorschriften erschwert. Der sich wandelnde Verbrauchersinn für Nachhaltigkeit treibt die Marktsegmentierung voran. Erschwerend kommt hinzu, dass das Zentrale Umweltverschmutzungskontrollamt Richtlinien für Umweltkompensationen bei Verstößen gegen die Regeln zur Verwaltung von Kunststoffabfällen eingeführt hat. Diese finanziellen Strafen treffen kleinere Akteure unverhältnismäßig stark, von denen viele nicht über die notwendige Compliance-Infrastruktur verfügen, was ihre betriebliche und finanzielle Belastung weiter verschärft.

Starker Wettbewerb durch Wasseraufbereitungsgeräte

Der heimische Markt für Wasseraufbereitungsgeräte hat in den letzten Jahren ein erhebliches Wachstum erlebt und übt einen erheblichen Substitutionsdruck auf den Flaschenwasserkonsum aus. Dieser Trend wird durch Infrastrukturfortschritte im Rahmen der Jal Jeevan Mission weiter vorangetrieben, die die wahrgenommene Notwendigkeit von Flaschenalternativen verringern, indem sie den Zugang zu sauberem Trinkwasser verbessern. Technologische Innovationen bei Umkehrosmose-, Ultraviolett- und schwerkraftbasierten Systemen begegnen effektiv verschiedenen Wasserqualitätsproblemen. Diese Systeme gewährleisten nicht nur sicheres Trinkwasser, sondern bieten im Vergleich zu Flaschenwasser auch langfristige Kosteneffizienz. Staatliche Initiativen zur Förderung der Wasseraufbereitung im Haushalt stehen im Einklang mit übergeordneten Zielen der Wassersicherheit und Nachhaltigkeit. Darüber hinaus sprechen die zunehmende Verbreitung intelligenter Wasseraufbereitungsgeräte und die Integration nachhaltiger Technologien umweltbewusste Verbraucher an. Diese Fortschritte bieten eine praktische und umweltfreundliche Alternative zu Einwegplastikverpackungen und treiben den Wandel hin zu häuslichen Wasseraufbereitungslösungen weiter voran.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von stillem Wasser steht vor funktionaler Innovation

Im Jahr 2025 hält stilles Flaschenwasser einen dominanten Marktanteil von 94,21 % und unterstreicht damit seine Attraktivität für Verbraucher, die grundlegende Hydratation und Preissensibilität priorisieren. Diese starke Marktstellung wird durch gut etablierte Vertriebsnetze und Kosteneffizienz gestützt, die die Reichweite von stillem Wasser in Indiens vielfältiger wirtschaftlicher Landschaft sicherstellen. Dennoch kämpft dieses Segment mit sinkenden Margen, die durch intensiven Wettbewerb und die finanziellen Belastungen durch die Einhaltung der neu klassifizierten Hochrisikovorschriften der FSSAI unter Druck geraten.

Funktionelles und aromatisiertes Flaschenwasser ist der herausragende Performer mit einer bis 2031 prognostizierten CAGR von 10,92 %. Dieser Anstieg wird maßgeblich durch eine wachsende Basis gesundheitsbewusster Verbraucher und Fitnessbegeisterter angetrieben. Ein Beweis für diesen Premiumtrend ist die Einführung der alkalisch ionisierten Produktlinie von Booster Water, insbesondere das mineralreiche Black Water, das auf Sportler zugeschnitten ist. Nestlés Schritt, sein Wasser- und Premiumgetränkegeschäft bis 2025 in eine eigenständige Einheit auszugliedern, zusammen mit der Einführung des gesundheitsoptimierten Levissima+, unterstreicht die Ausrichtung der Branche auf funktionale Innovation. Kohlensäurehaltiges Wasser erschließt derweil eine Nische und profitiert von den übergreifenden Trends der Premiumisierung und dem sich wandelnden Geschmack städtischer Verbraucher.

Nach Kategorie: Stabilität des Massenmarktes gegenüber Premiumwachstum

Die Premiumkategorie wird voraussichtlich bis 2031 mit einer starken CAGR von 11,71 % wachsen, was einen Wandel in den Verbraucherpräferenzen hin zu Produkten widerspiegelt, die verbesserte gesundheitliche Vorteile und funktionale Eigenschaften bieten. Dieses Wachstum wird durch steigende verfügbare Einkommen, zunehmendes Gesundheitsbewusstsein und Urbanisierungstrends untermauert, die die Premiumisierung begünstigen. Die für Dezember 2024 geplante Markteinführung von Diageo India für „Godawan Estuary Premium Water” in Zusammenarbeit mit Estuary Water ist ein Beispiel für strategische Bemühungen, die Aufmerksamkeit wohlhabender und anspruchsvoller Verbraucher durch Luxus- und handwerklich geprägte Erlebnisse zu gewinnen. Darüber hinaus wird die Expansion des Segments durch kontinuierliche Innovationen bei Funktionswasser und nachhaltigkeitsorientierte Narrative vorangetrieben, die bei umweltbewussten Verbrauchern Anklang finden und Premiumpreise rechtfertigen.

Die Massenkategorie bleibt der Eckpfeiler des Marktes und hält im Jahr 2025 einen Anteil von 85,12 %. Diese Dominanz ist auf Indiens preissensible Verbraucherbasis und den wesentlichen Bedarf an erschwinglichen Hydratationslösungen zurückzuführen. Das Segment ist besonders wichtig in ländlichen und halbstädtischen Gebieten, wo finanzielle Einschränkungen die Einführung von Premiumprodukten begrenzen. Trotz Herausforderungen wie Margendruck durch regulatorische Compliance-Kosten und verstärkten Wettbewerb profitiert die Massenkategorie von Skaleneffekten und umfangreichen Vertriebsnetzen. Da 80 % des Marktes noch unorganisiert sind, haben Markenunternehmen eine erhebliche Chance, ihre Präsenz auszubauen, indem sie Qualitätssicherung betonen, die Vertriebseffizienz verbessern und die wachsende Nachfrage nach zuverlässigen und erschwinglichen Wasserlösungen bedienen.

Nach Verpackungsformat: PET-Dominanz durch Nachhaltigkeit herausgefordert

Im Jahr 2025 halten PET-Flaschen einen dominanten Marktanteil von 92,05 % dank ihrer Kosteneffizienz, ihres geringen Gewichts und einer gut etablierten Lieferkette. Diese starke Marktstellung ist kein Zufall; sie hängt von praktischen Faktoren wie Transportkosten und einer Verbraucherbasis ab, die mit PET vertraut ist, insbesondere in preisbewussten Märkten. Dennoch kämpft dieses Segment mit Herausforderungen durch die Vorschriften zur erweiterten Herstellerverantwortung, die einen höheren Recyclinganteil fordern und die Situation bei Anwendungen mit Lebensmittelkontakt erschweren.

An der Spitze sind Dosen das am schnellsten wachsende Verpackungsformat mit einer beeindruckenden prognostizierten CAGR von 11,49 % bis 2031. Ihr Aufstieg wird durch einen verstärkten Fokus auf Nachhaltigkeit und strategische Premiumpositionierung vorangetrieben. Ein Beweis für diesen Wandel ist die Hinwendung der Gaststättenbranche zu umweltfreundlicheren Optionen. Beispielsweise hat das Park Hyatt Hyderabad einen mutigen Schritt unternommen und jährlich über 250.000 Plastikflaschen aus seinem Betrieb eliminiert. Glasflaschen behaupten derweil ihren Premiumstatus, kämpfen aber mit Hürden wie gewichtsbedingter Logistik und Bruchrisiken, was ihre Attraktivität im Massenmarkt einschränkt. Das Einwegplastikgesetz (Regulierung) von 2024 mit dem Ziel einer Frist bis 2025 unterstreicht die Dringlichkeit alternativer Verpackungslösungen. Für viele preissensible Verbraucher bleiben die Kosten dieser Alternativen jedoch ein entscheidender Faktor.

Nach Vertriebskanal: Einzelhandelsdominanz trifft auf Gastronomie-Innovation

Im Jahr 2025 erfassen Einzelhandelskanäle einen dominanten Marktanteil von 67,98 % und unterstreichen damit eine klare Verbraucherpräferenz für die Einkaufsbequemlichkeit und Preisvergleichsvorteile, die Supermärkte, Verbrauchermärkte und Convenience-Stores bieten. Diese Dominanz ist größtenteils auf die Entwicklung der indischen Einzelhandelsinfrastruktur und Einkaufsgewohnheiten zurückzuführen, die zum Kauf von verpackten Waren in traditionellen Einzelhandelsgeschäften neigen. Darüber hinaus hat das Segment einen Aufschwung durch den Aufstieg des E-Commerce und der Direktvertriebsmodelle erfahren, ein Trend, der durch Veränderungen im Verbraucherverhalten während der Pandemie erheblich beschleunigt wurde.

Gastronomiekanäle, gestützt durch die Expansion von Gastronomieeinrichtungen und einem aufstrebenden Gaststättensektor, werden bis 2031 voraussichtlich eine robuste CAGR von 10,74 % verzeichnen. Interessanterweise treibt die Gaststättenbranche, während sie auf Nachhaltigkeit setzt, unbeabsichtigt einen Anstieg der Nachfrage nach Premium-Flaschenwasser voran. Hotels, die ihre Servicestandards aufrechterhalten wollen, setzen auf hauseigene Abfüllanlagen. Ein Paradebeispiel ist IHCL, das 40 Hotels mit Glaswasserabfüllanlagen betreibt, die den FSSAI-Standards entsprechen, und zeigt, wie Nachhaltigkeit Innovationen im Gastronomiebereich anstoßen kann. Darüber hinaus strömen internationale Restaurantketten mit staatlicher Unterstützung durch das Produktionsbezogene Anreizprogramm und einer 100%igen Auslandsdirektinvestitionserlaubnis in der Lebensmittelverarbeitung herein, angezogen von der Aussicht auf strenge Flaschenwasserservicestandards.

Geografische Analyse

Im Jahr 2025 dominiert Nordindien mit einem Marktanteil von 32,31 %, gestützt durch seine dichte Bevölkerung, Urbanisierungstrends und anhaltende Wasserqualitätsprobleme in der Indo-Gangetischen Ebene. Die etablierten Vertriebsnetze der Region und die Wahrnehmung von abgefülltem Wasser als Notwendigkeit stärken ihre Marktposition. Trotz Investitionen aus der Jal Jeevan Mission treiben die Erschöpfung des Grundwassers und Kontaminationen, insbesondere in den Agrarzonen von Punjab und Haryana, die Nachfrage weiter an.

Westindien sticht als die Region mit der höchsten Wachstumsrate hervor und verzeichnet eine bis 2031 prognostizierte CAGR von 12,25 %. Dieser Anstieg ist auf die wirtschaftliche Dynamik der Region, das industrielle Wachstum und einen Wandel in der Verbraucherdenkweise hin zu Gesundheits- und Wellnessprodukten zurückzuführen. Industrielle Fortschritte in Maharashtra und Gujarat treiben eine bemerkenswerte institutionelle Nachfrage an. Küstenmetropolen, insbesondere Mumbai, sind nicht nur Vorreiter im Premiumwassersegment, sondern auch Wegbereiter für Innovationen bei Funktionswasser. Dennoch drohen Herausforderungen durch Wasserstress, insbesondere da die Landwirtschaft 72 % der nationalen Süßwasserentnahmen ausmacht, was Gujarats industrielle und landwirtschaftliche Standorte hart trifft. Dennoch neigt die wohlhabende städtische Bevölkerung der Region zu Premiumisierungs- und Funktionswassertrends.

Ost- und Südindien erweisen sich als wachstumsreife Regionen, jede mit ihren einzigartigen Merkmalen. Ostindien kämpft mit spezifischen Wasserqualitätsproblemen. Insbesondere Westbengalens von der ADB unterstützte Initiative zielt darauf ab, Arsen-, Fluorid- und Salzgehaltsprobleme zu bekämpfen, was den Flaschenwassertrend vorantreibt. Südindiens technologieorientierte Landschaft und höhere Bildungsniveaus fördern derweil eine Neigung zu Premiumwassersegmenten und Funktionstrends.

Wettbewerbslandschaft

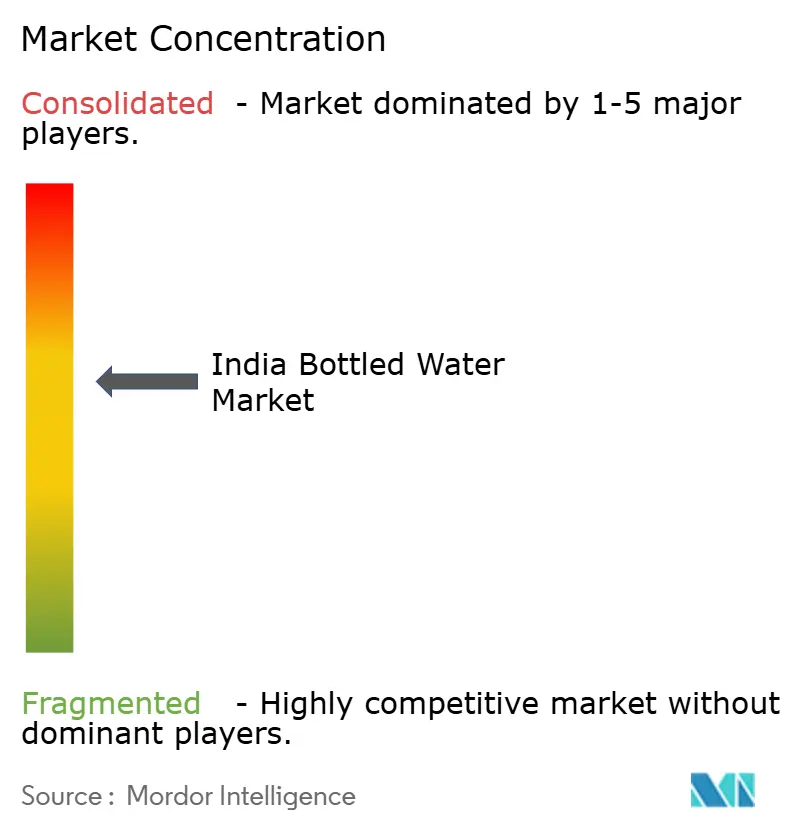

Der indische Markt für Flaschenwasser ist mäßig konsolidiert, wobei wichtige Akteure wie Parle Agro Pvt Ltd., The Coca-Cola Company, PepsiCo, Inc., Tata Consumer Products Limited und DS Group einen erheblichen Anteil halten. Diese Unternehmen behaupten ihre Dominanz durch umfangreiche Vertriebsnetze und starkes Markenkapital, das eine weitreichende Marktpräsenz und das Vertrauen der Verbraucher sicherstellt.

Trotz dieser Dominanz bleibt der Markt aufgrund der Präsenz zahlreicher regionaler und lokaler Marken fragmentiert, die auf spezifische geografische Gebiete und preissensible Verbrauchersegmente ausgerichtet sind. Diese kleineren Akteure, die besonders in Städten der Klasse II und III aktiv sind, konkurrieren durch das Angebot erschwinglicher Produkte und die Nutzung ihrer regionalen Vertriebsstärken. Während organisierte Akteure ihre Präsenz weiter ausbauen, ist die Wettbewerbslandschaft dynamisch, angetrieben durch häufige Produktinnovationen, Markenrepositionierungsbemühungen und sich wandelnde Verbraucherpräferenzen. Dieses Gleichgewicht zwischen etablierten nationalen Marken und agilen regionalen Wettbewerbern unterstreicht den mäßig konsolidierten Charakter des Marktes.

Erhebliche Wachstumschancen bestehen in aufkommenden Segmenten wie Funktionswasser, umweltfreundlichen Verpackungslösungen und der Erschließung ländlicher Märkte. Ländliche Gebiete bieten insbesondere unerschlossenes Potenzial aufgrund von Vertriebsherausforderungen, die die Präsenz von Markenunternehmen einschränken. Darüber hinaus erlebt der Gaststättensektor einen Wandel hin zur hauseigenen Abfüllung, wobei 45 % der Marriott-Hotels nun eigene Wasserabfülleinheiten betreiben. Dieser Trend spiegelt eine wachsende Präferenz für vertikale Integrationsstrategien wider, die es Endnutzern ermöglichen, traditionelle Lieferketten zu umgehen und die Abhängigkeit von externen Lieferanten zu reduzieren.

Marktführer der indischen Flaschenwasserbranche

Parle Agro Pvt Ltd.

The Coca-Cola Company

PepsiCo, Inc.

Tata Consumer Products Limited

DS Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Rhea Raheja und Ishaan Nangia haben Impact Water gegründet, eine Flaschenwassermarke mit Fokus auf Nachhaltigkeit und ökologische Verantwortung. Ihre Initiative zielt darauf ab, Einwegplastikmüll durch umweltfreundliche Verpackungen zu reduzieren und Projekte für sauberes Wasser zu unterstützen. Mit dieser Markteinführung richtet sich Impact Water an umweltbewusste Verbraucher, die gesündere Hydratationsoptionen suchen, die auch einen positiven Einfluss auf den Planeten haben.

- Februar 2025: IOTA Water wurde in Nordindien als erstes Flaschenwasser des Landes eingeführt, das mit Sauerstoff-Nanoblasen angereichert ist, mit dem Ziel, fortschrittliche Hydratation für die breite Masse zugänglich zu machen. Angetrieben von NICO Nanobubble India Co. markiert dieses innovative Produkt laut der Marke einen bedeutenden Schritt in Richtung erschwinglicher Hydratationslösungen der nächsten Generation.

- Januar 2025: Ein Start-up aus Kerala hat in Zusammenarbeit mit der Kerala Irrigation Infrastructure Development Corporation (KIIDC) Indiens erste umweltfreundliche kompostierbare Wasserflaschen unter der Marke „Hilly Aqua” eingeführt, die biologisch abbaubare Materialien wie Polymilchsäure (PLA) aus Mais und Zuckerrohr verwenden.

- August 2024: Evocus hat im Rahmen seiner Expansion Partnerschaften mit Hotelketten wie Marriott, Radisson, Taj, Hyatt und Accor sowie Gaststättengruppen wie Impresario Entertainment and Hospitality und Speciality Restaurants geschlossen. Durch diese Kooperationen hat das Unternehmen seine Marktpräsenz ausgebaut und ist nun in über 250 Gastronomie-, Hotel- und Cateringbetrieben in ganz Indien erhältlich.

Berichtsumfang des indischen Marktes für Flaschenwasser

Flaschenwasser bezeichnet Trinkwasser, das in Glas- oder Plastikflaschen abgefüllt ist. Flaschenwasser, wie Quell-, destilliertes, Brunnen- und Mineralwasser, ist in kohlensäurehaltiger und nicht kohlensäurehaltiger Form erhältlich.

Der indische Markt für Flaschenwasser ist nach Produkttyp und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt in stilles Wasser, kohlensäurehaltiges Wasser und funktionelles/angereichertes/aromatisiertes Wasser segmentiert. Nach Vertriebskanal ist der Markt in Gastronomie und Einzelhandel segmentiert. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Stilles Flaschenwasser |

| Kohlensäurehaltiges Flaschenwasser |

| Funktionelles/Aromatisiertes Flaschenwasser |

| PET-Flaschen |

| Glasflaschen |

| Dosen |

| Massenmarkt |

| Premium |

| Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Läden/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nord |

| Ost |

| West |

| Süd |

| Nach Produkttyp | Stilles Flaschenwasser | |

| Kohlensäurehaltiges Flaschenwasser | ||

| Funktionelles/Aromatisiertes Flaschenwasser | ||

| Nach Verpackungsformat | PET-Flaschen | |

| Glasflaschen | ||

| Dosen | ||

| Nach Kategorie | Massenmarkt | |

| Premium | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Läden/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Region | Nord | |

| Ost | ||

| West | ||

| Süd | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für Flaschenwasser derzeit?

Der Markt wird im Jahr 2026 auf USD 9,14 Milliarden geschätzt und soll bis 2031 USD 14,97 Milliarden erreichen.

Wie schnell wird der indische Markt für Flaschenwasser voraussichtlich wachsen?

Es wird prognostiziert, dass er bis 2031 mit einer jährlichen Wachstumsrate von 10,39 % expandieren wird.

Welches Produktsegment wächst am schnellsten?

Funktionelles und aromatisiertes Flaschenwasser ist auf eine CAGR von 10,92 % ausgerichtet, da gesundheitsbewusste Verbraucher nach zusätzlichen Mineralien, Elektrolyten und alkalischen Optionen suchen.

Welche Region zeigt das höchste Wachstumspotenzial?

Westindien führt mit einer prognostizierten CAGR von 12,25 % dank höherer verfügbarer Einkommen, industrieller Expansion und proaktiver Nachhaltigkeitsprogramme im Gaststättengewerbe.

Seite zuletzt aktualisiert am: