Indien POS-Terminals-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

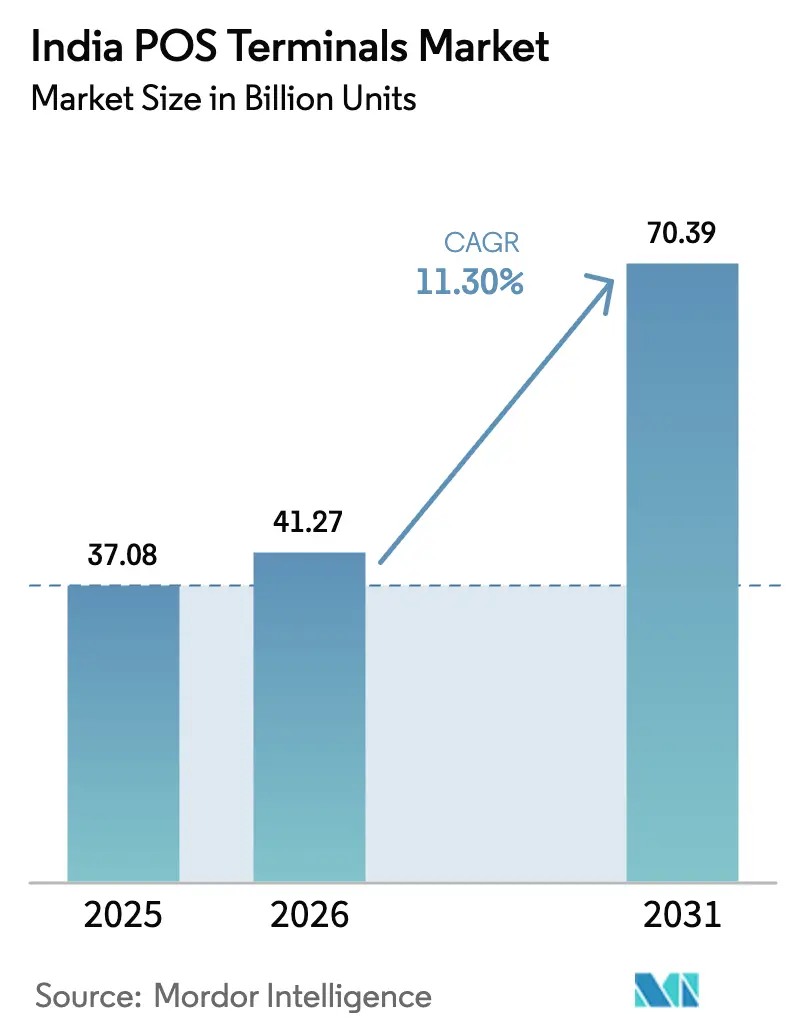

| Marktgröße im Basisjahr (2025) | 37.08 Milliarden Einheiten |

| Marktvolumen (2026) | 41.27 Milliarden Einheiten |

| Marktvolumen (2031) | 70.39 Milliarden Einheiten |

| Wachstumsrate (2026 - 2031) | 11.30% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien POS-Terminals-Marktanalyse von Mordor Intelligence

Die Größe des Indien-POS-Terminals-Marktes wird voraussichtlich von 37,08 Milliarden Einheiten im Jahr 2025 auf 41,27 Milliarden Einheiten im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,30 % im Zeitraum 2026–2031 70,39 Milliarden Einheiten erreichen. Das Wachstumstempo spiegelte gleichzeitige Rückenwindeffekte durch staatliche Digitalisierungsmandate, eine vertiefende Kreditinfrastruktur und die Nachfrage der Händler nach einer einheitlichen Akzeptanz von Karten, UPI sowie aufkommenden Buy-now-pay-later-Optionen wider. Politische Instrumente wie der Production Linked Incentive und Subventionen des Payments Infrastructure Development Fund senkten die Onboarding-Kosten für Acquirer, die in kleinere Städte expandierten, während GST-E-Rechnungsvorschriften Unternehmen oberhalb der Schwelle von INR 5 Crore (USD 0,56 Millionen) zwangen, die Echtzeit-Steuerberichterstattung mit der Zahlungserfassung zu verknüpfen. Gleichzeitig erhöhte die wachsende Basis von mehr als 100 Millionen Kreditkarten die Transaktionsbeträge und verbesserte die wirtschaftliche Grundlage für kartenfähige Terminals. Die Händlerwirtschaftlichkeit verschlechterte sich jedoch, sobald die Zero-MDR-Regeln für UPI-Transaktionen in Kraft traten, was Anbieter dazu veranlasste, Android-Geräte einzuführen, die Karten und UPI auf derselben Hardware verarbeiten und sofortige App-basierte Upgrades anstelle von vollständigen Hardwareauswechslungen ermöglichen. Der Wettbewerb verschärfte sich daher zwischen Fintech-Spezialisten wie Pine Labs und Paytm sowie bankgeführten Acquirern wie HDFC, ICICI und SBI, die bestehende Filialnetze für den Vertrieb nutzen.

Wesentliche Erkenntnisse des Berichts

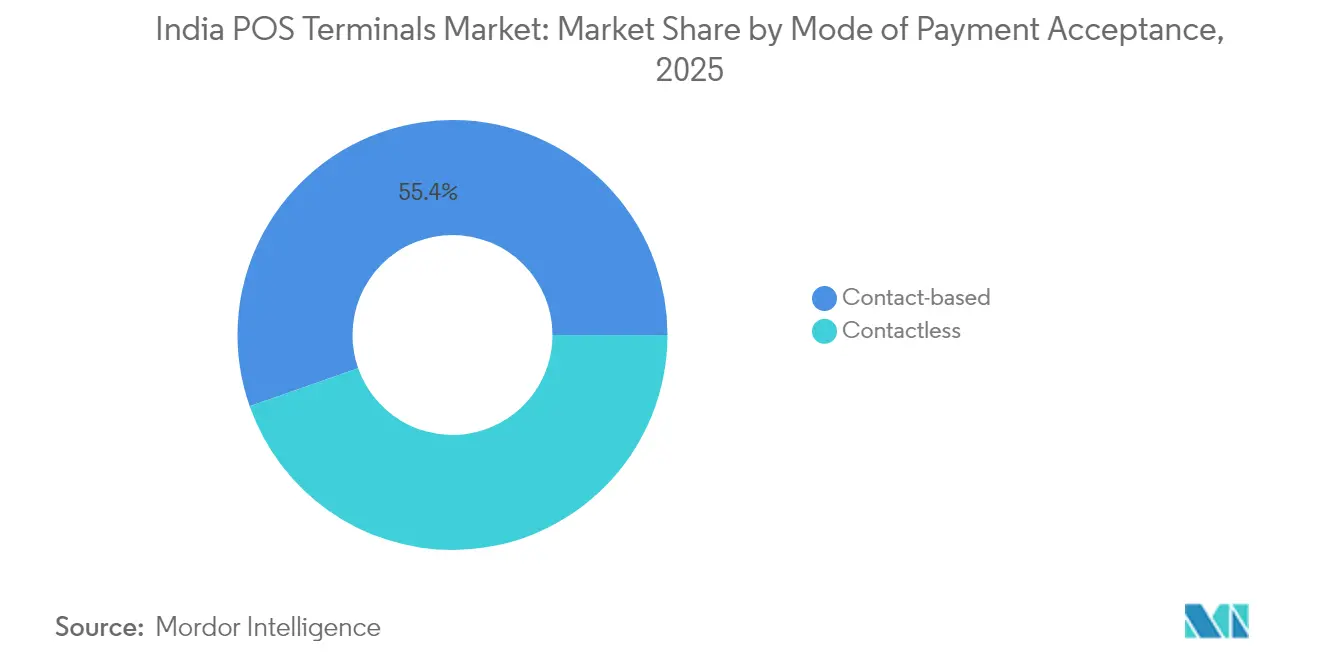

- Nach Zahlungsannahmemodus führten kontaktbasierte Systeme mit einem Marktanteil von 55,38 % am Indien-POS-Terminals-Markt im Jahr 2025, während für kontaktlose Lösungen bis 2031 eine CAGR von 12,38 % prognostiziert wird.

- Nach POS-Typ entfielen mobile und tragbare Geräte im Jahr 2025 auf 62,15 % der Größe des Indien-POS-Terminals-Marktes und sind auf dem Weg, bis 2031 mit einer CAGR von 12,63 % zu wachsen.

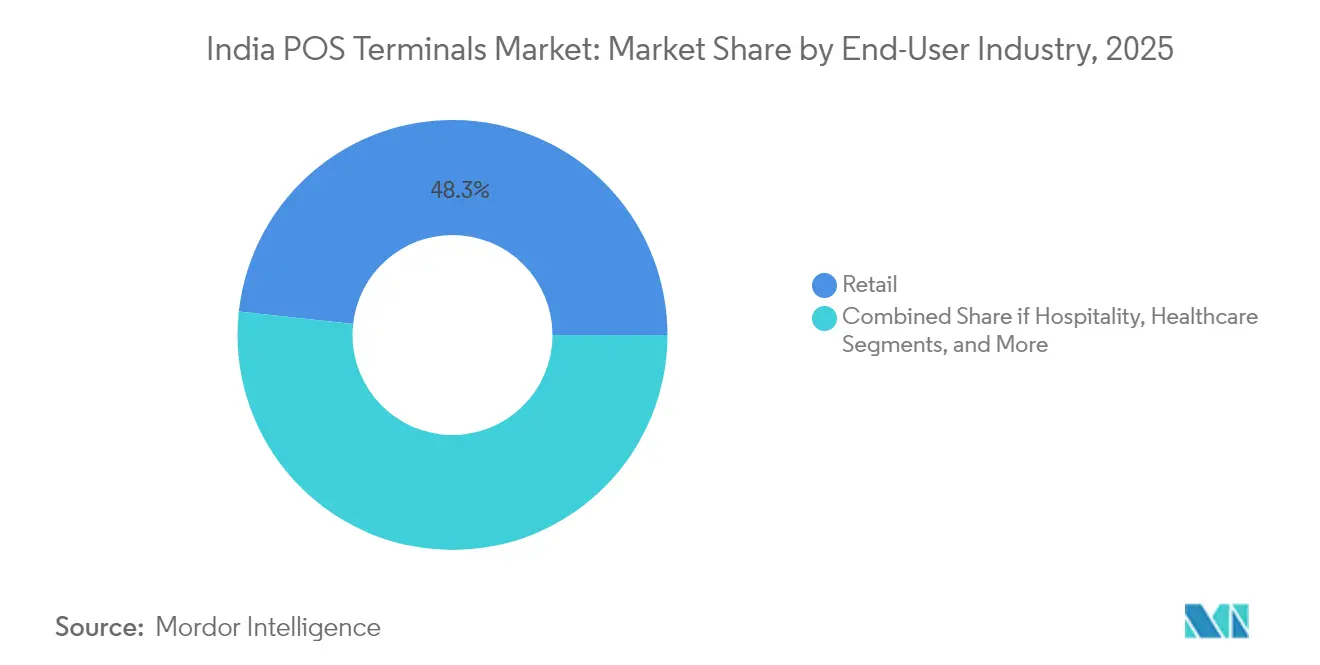

- Nach Endbenutzerbranche hielt der Einzelhandel im Jahr 2025 einen Umsatzanteil von 48,25 %, während das Gesundheitswesen bis 2031 mit einer CAGR von 13,02 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indien POS-Terminals-Markttrends und -einblicke

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| PIDF- Subventionen beschleunigen den Ausbau in Tier-3- bis Tier-6-Regionen | +1.8% | Tier-3- bis Tier-6-Städte, ländliche und halbstädtische Märkte | Mittelfristig (2–4 Jahre) |

| Wachsende Kreditkartenbasis (>100 Mio.) steigert Kartenzahlungsvolumen | +1.2% | National, mit Konzentration in Metropolen und Tier-1-Städten | Kurzfristig (≤ 2 Jahre) |

| Omni-Payment- Android-POS (Karten + UPI + BNPL in einem Gerät) | +1.6% | National, frühe Übernahme im städtischen Einzelhandel und Gastgewerbe | Mittelfristig (2–4 Jahre) |

| GST- E-Rechnungs-Compliance treibt Echtzeit-POS-Upgrades voran | +2.1% | National, Unternehmen mit >Rs 5 Crore Umsatz | Kurzfristig (≤ 2 Jahre) |

| Smart-Mall- Boom in Tier-2/3-Städten erhöht die Nachfrage nach stationären POS | + 0.8% | Tier-2- und Tier-3-Städte, Einzelhandelsexpansionskorridore | Langfristig (≥ 4 Jahre) |

| Erweiterte Analyse-/KI-Zusatzfunktionen steigern den ROI des Einzelhandels | +0.5% | Städtische Einzelhandelsketten, organisierter Einzelhandelssektor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

PIDF-Subventionen beschleunigen den Ausbau in Tier-3- bis Tier-6-Regionen

Staatliche Anreizprogramme wie der Payments Infrastructure Development Fund stellten Rs 1.500 Crore für Terminals bereit, die UPI-Transaktionen mit niedrigen Beträgen verarbeiten. Diese Anreize reduzierten das Acquirer-Risiko und ermöglichten es Anbietern, Geräte in Städten zu platzieren, in denen die POS-Dichte bisher gering war. Das Subventionsdesign erforderte die Einhaltung der RBI-Sicherheitsstandards, sodass Installationen in kleineren Städten mit zertifizierter Verschlüsselung und Remote-Schlüsseleinspeisung ausgestattet wurden, was eine langfristige Betriebsfähigkeit gewährleistet.

Wachsende Kreditkartenbasis steigert Kartenzahlungsvolumen

Indien hatte Anfang 2025 86 Millionen Kreditkarten ausgegeben, und die durchschnittlichen monatlichen Ausgaben erreichten Rs 15.388, ein Anstieg von 15 % gegenüber dem Vorjahr.[1] Business Standard, "Kreditkartenausgaben überschreiten Rs 15.000 pro Monat," business-standard.com Händler stellten fest, dass Karteninhaber größere Warenkörbe als UPI-Nutzer aufwiesen, weshalb sie auf Chip-und-PIN-Terminals aufrüsteten, die kontaktloses Tap-to-Pay unterstützen. Banken und Nichtbanken-Finanzunternehmen weiteten die Kartenverteilung aus und schufen so einen positiven Kreislauf für die POS-Akzeptanz, auch während UPI für kleine Beträge gebührenfrei blieb.

Omni-Payment-Android-POS-Akzeptanz

Anbieter führten Android-basierte Smart-Terminals ein, die EMV, NFC, UPI-QR und BNPL auf einem einzigen Bildschirm akzeptieren. Das Hub-Gerät von Pine Labs integrierte mehr als 100 Zahlungsmodi und bot Bestands- und Analyse-Apps über Over-the-Air-Updates an.[2]Pine Labs, "POS Hub: All-in-One-Terminal," pinelabs.com Händler schätzten die reduzierte Unordnung auf dem Kassentresen und die Möglichkeit, neue Zahlungsschemata hinzuzufügen, ohne Hardware austauschen zu müssen, was die Upgrade-Zyklen verkürzte und den Lifetime-Value für Acquirer erhöhte.

GST-E-Rechnungs-Compliance treibt Echtzeit-POS-Upgrades voran

Die obligatorische elektronische Rechnungsstellung für Unternehmen mit einem Umsatz von über Rs 5 Crore zwang etwa 2,1 Millionen Unternehmen dazu, Rechnungen im Moment des Verkaufs über ein Regierungsportal zu erstellen. Nicht konforme Legacy-Terminals konnten keine Daten in Echtzeit übertragen, sodass Acquirer und Softwareanbieter GST-fähige POS-Pakete mit Cloud-Konnektivität, Steuer-Engine und Prüfpfadspeicherung bündelten. Dieser Compliance-Schub erzeugte eine Upgrade-Nachfragewelle sowohl im Einzelhandels- als auch im B2B-Kanal.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Zero-MDR- UPI untergräbt die Wirtschaftlichkeit für Kleinhändler | -1.5% | National, besonders betroffen sind Mikro- und Kleinhändler | Kurzfristig (≤ 2 Jahre) |

| Allgegenwärtigkeit von QR-Codes dämpft neue POS-Nachfrage | -1.0% | National, städtische und halbstädtische Märkte | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtbetriebskosten für Mikrokaufleute | -0.8% | Tier-3- bis Tier-6-Städte, Mikro-Einzelhandelssegment | Langfristig (≥ 4 Jahre) |

| Entwurf der RBI-PA-Offline-Regeln erhöht Compliance-Kosten | -0.3% | National, betrifft Zahlungsaggregatoren und POS-Anbieter | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zero-MDR-UPI untergräbt die Wirtschaftlichkeit für Kleinhändler

Die Regierung strich die Händlerrabattsätze auf UPI. Acquirer verloren Subventionseinnahmen, die einst Gerätemieten ausglichen, sodass viele Installationen bei sehr kleinen Händlern pausierten. Während politische Entscheidungsträger später eine Gebühr von 0,2 % für große Ketten vorschlugen, hielt das kurzfristige Fehlen von Interbankenentgelten die POS-Durchdringung bei Mikrokaufleuten niedrig.

Allgegenwärtigkeit von QR-Codes dämpft neue POS-Nachfrage

Bis Februar 2025 hatten Händler 352 Millionen UPI-QR-Codes installiert, verglichen mit nur 8,9 Millionen POS-Terminals.[3]Economic Times, "QR-Code-Einsatz übertrifft POS," economictimes.indiatimes.com QR-Aufkleber sind kostengünstig und haben keine Mietgebühren, weshalb preissensible Kirana-Läden diese gegenüber dedizierter Hardware bevorzugten. Anbieter reagierten, indem sie dynamische QR-Codes in Android-POS-Bildschirme integrierten, doch die Kostenlücke verlangsamte weiterhin die erstmalige Terminal-Akzeptanz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsannahmemodus: Kontaktlose Akzeptanz steigt durch NFC-Aktivierung

Kontaktbasierte Methoden behielten im Jahr 2025 55,38 % des Marktanteils am Indien-POS-Terminals-Markt aufgrund der dauerhaften Chip-und-PIN-Infrastruktur. Dennoch verzeichneten kontaktlose Zahlungen eine CAGR von 12,38 %, angetrieben durch NFC-Upgrades bei bankausgegebenen Karten und der Vertrautheit der Verbraucher mit Tap-to-Pay-Hygiene. Kontaktlose Zahlungen gewannen auch durch Pilotprojekte im öffentlichen Nahverkehr an Sichtbarkeit, bei denen Fahrgeldtore schnellere Abläufe förderten. Die Expansion des Segments zeigt, dass trotz der weiterhin wichtigen Rolle von Karten die zugrundeliegende Schnittstelle weiterhin in Richtung berührungsfreier Erfahrungen verschiebt.

Händler blickten über den Einzelhandel hinaus. Staatliche Verkehrsunternehmen bauten kontaktlose Validatoren in Busse und U-Bahnen ein, und kommunale Versorgungsunternehmen akzeptierten Tap-Karten für die Rechnungszahlung. Gerätehersteller erkundeten die biometrische Authentifizierung, um hochwertigere Tap-Vorgänge ohne PIN-Eingabe zu sichern. Diese Innovationen dürften den Schwung im Bereich kontaktloser Zahlungen aufrechterhalten, auch wenn das pandemiebedingte Sicherheitsbewusstsein aus dem öffentlichen Gedächtnis schwindet.

Nach POS-Typ: Mobile Modelle dominieren aufgrund ihrer Flexibilität

Tragbare und mobile Geräte kontrollierten im Jahr 2025 62,15 % der Größe des Indien-POS-Terminals-Marktes und verzeichneten mit einer CAGR von 12,63 % das schnellste Wachstum. Kleine Einzelhändler schätzten die Möglichkeit, Zahlungen im Gang, bei Lieferungen oder bei Pop-up-Events entgegenzunehmen. Batteriebetriebene Mini-POS-Geräte verbanden sich über 4G und koppelten sich mit Smartphones für den Belegdruck, was die Vorabkosten senkte. Stationäre Kassengeräte behielten ihre Relevanz in Hypermärkten und Multiplexkinos, wo Förderbänder und integrierte Waagen wichtig waren.

Die mobile Welle überschnitt sich mit Android-Installationen. Anbieter integrierten Bestands-, Loyalitäts- und Abrechnungs-Apps und verwandelten das Terminal in eine kompakte Point-of-Sale- und Back-Office-Konsole. Diese App-Schicht erschloss Abonnementeinnahmen und vertiefte den Wettbewerbsvorsprung gegenüber margenschwachen QR-Wettbewerbern.

Nach Endbenutzerbranche: Gesundheitswesen eilt voraus

Der Einzelhandel dominierte im Jahr 2025 mit einem Umsatzanteil von 48,25 % aufgrund der hohen Anzahl an Filialen und des hohen Kundendurchsatzes. Das Gesundheitswesen zeigte jedoch mit einer CAGR von 13,02 % die höchste Wachstumsrate, da Krankenhäuser die Abrechnung und Versicherungsansprüche digitalisierten. Kliniken implementierten Terminals, die Patientenplanung, E-Rezepte und Zahlung in einem einzigen Arbeitsablauf zusammenführen. Diagnoseketten rüsteten Techniker auch mit tragbaren Geräten für die Probenahme zu Hause aus und erweiterten so die Anwendungsfälle für das Segment.

Das Gastgewerbe blieb ein weiteres Wachstumssegment. Hotels integrierten POS mit Property-Management-Software, um Zimmerkosten und Speisen-und-Getränke-Rechnungen zu zentralisieren. Restaurants rüsteten auf Terminals auf, die mit Küchenanzeigensystemen verbunden sind, sodass Köche Bestellungen in dem Moment erhalten, in dem Servicekräfte die Bestellung abschließen, was die Tischrotation verbesserte.

Geografische Analyse

Westliche und südliche Metropolen bildeten die erste Welle der POS-Akzeptanz aufgrund des höheren Konsums und der frühen Durchdringung digitaler Zahlungen. Mumbai, Bengaluru und Hyderabad beherbergten zusammen einen bedeutenden Anteil bankmäßig erschlossener Verbraucher und Unternehmenshändler. Die nördlichen Bundesstaaten verzeichneten jedoch die größte Pipeline neuer organisierter Einzelhandelsprojekte, wobei 44 % des Mall-Angebots in Delhi NCR, Punjab und Uttar Pradesh geplant war. Diese Entwicklungen schufen mehrseitige Kassentresen, die bei der Einrichtung EMV- und NFC-Hardware vorschrieben.

Tier-2- und Tier-3-Städte wie Jaipur, Lucknow, Indore und Patna beschleunigten sich, begünstigt durch Einzelhandelsfranchises und Lebensmittelketten, die außerhalb gesättigter Metropolen Wachstum suchten. Von 2024 bis 2025 stieg die Verkaufsfläche in diesen Städten um 25 Millionen Quadratfuß, und die Anzahl der Gastronomie- und Getränkebetriebe stieg um fast 26 %, wobei jedes Geschäft nun mindestens ein POS-Terminal für Tischbestellungen und digitale Geldbörsen einsetzt. Diese Expansion bot Acquirern eine Ausgangsbasis, um vollwertige Android-Geräte in Verbindung mit Finanzierungspaketen zu platzieren.

Ländliche und halbstädtische Cluster blieben das Grenzgebiet. Die POS-Installation stützte sich auf 4G-Konnektivität anstelle von Glasfaser, weshalb mobile Terminals mit integrierten SIM-Karten mehr Anklang fanden als Desktop-Geräte. Banken nutzten Jan-Dhan-Kontoinhaberdaten, um Kleinstunternehmer für Händlerkredite in Verbindung mit POS-Paketen zu gewinnen. Trotz dieser Anreize erstreckten sich die Einführungszeiträume bis in die äußeren Jahre der Prognose, da viele kleine Händler QR-Codes noch immer als ausreichend betrachteten.

Regulatorisches Umfeld

Die Reserve Bank of India (RBI) legt die zentralen Compliance-Leitplanken für die POS-Akzeptanz durch den Payment and Settlement Systems (PSS) Act, 2007, und damit verbundene Anweisungen fest, die Authentifizierung, Sicherheit und Prüfbarkeit von digitalen Zahlungstransaktionen abdecken. Die RBI erließ die Authentication Mechanisms for Digital Payment Transactions Directions, 2025, deren Einhaltung bis zum 1. April 2026 erforderlich ist, was die Grundanforderungen für terminalseitige Authentifizierungsabläufe und Backend-Kontrollen erhöht, die Acquirer und Terminalflotten unterstützen müssen.

In Bezug auf die Marktstruktur bestimmen der RBI-Lizenzierungsrahmen für Payment Aggregators (PA) sowie dessen Anforderungen an Nettovermögen und Governance, welche Unternehmen die Online- und Offline-Akzeptanz in großem Maßstab anbieten können. Dies begünstigt kapitalstarke etablierte Anbieter und drängt kleinere Akteure häufig zu Kooperationen, wenn sie die Schwellenwerte nicht erfüllen können. Auf Schemaebene regelt die National Payments Corporation of India (NPCI) die UPI-Infrastruktur und die Anforderungen an die Terminalzertifizierung, einschließlich laufender Arbeiten zur Ermöglichung von Offline-UPI-Funktionen an POS, was zusätzliche Zertifizierungs- und Implementierungsschritte für Hersteller und Lösungsanbieter mit sich bringt.

Wettbewerbslandschaft

Der Wettbewerb auf dem Indien-POS-Terminals-Markt umfasste Fintechs, Hardware-Anbieter und Banken. Kein einzelnes Unternehmen hatte eine beherrschende Stellung inne, was das Feld mäßig fragmentiert und innovationsgetrieben hielt. Pine Labs konzentrierte sich auf den mittelständischen Einzelhandel mit app-reicher Android-Hardware, während Paytm seine Wallet-Nutzerbasis nutzte, um Terminals zu verkaufen, die Wallet-Cashbacks an der Kasse anzeigen. Banken wie HDFC, ICICI und SBI nutzten ihre Filialreichweite, um Händler in kleineren Städten zu gewinnen und Girokonten, Terminals und Betriebsmittelkredite in einem Paket zu bündeln.

Die Produktstrategie konvergierte auf eine All-in-One-Akzeptanz. Das SmartHub-Vyapar-Gerät von HDFC bündelte QR, Kartenschlitz, NFC und einen sprechenden Soundbox-Lautsprecher. Paytm und RBL Bank führten NFC-Soundboxen ein, die erfolgreiche Kartentap-Vorgänge zusammen mit QR-Transaktionen ankündigen. Partnerschaften und Übernahmen intensivierten sich. Zaggle erwarb 51 % von Effiasoft, um die Prepaid-Verarbeitung mit POS-Software zusammenzuführen und die Unternehmensabrechnung anzugehen, was signalisiert, dass Softwarekompetenz mittlerweile genauso wichtig ist wie Hardware-Reichweite. Worldline schloss sich mit Forthcode zusammen, um Android-POS für Airlines im Bordbereich zu entwickeln und damit Nischenvertikalsegmente zu erschließen.

Die Regulierung prägte das Feld. Die RBI-Zahlungsaggregator-Regeln erhöhten die Mindestkapitalanforderungen und verlangten Sicherheitsprüfungen, was kapitalstarken etablierten Unternehmen zugutekam und kleinere Aggregatoren in Kooperationen trieb. Gleichzeitig versprach die vorgeschlagene Wiedereinführung des MDR auf hochwertigen UPI-Transaktionen, die Gewinnpools neu auszubalancieren, und könnte den Schwung für Premium-POS-Modelle im modernen Einzelhandel wiederbeleben.

Marktführer im Indien-POS-Terminals-Markt

Pine Labs Private Limited

One 97 Communications Limited (Paytm)

Worldline India Private Limited

Mswipe Technologies Private Limited

Innoviti Technologies Private Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Es besteht weiterhin eine deutliche Lücke beim Übergang von der reinen QR-Akzeptanz zu geräteorientierten Erlebnissen, die Händler-Workflows – einschließlich Rechnungsstellung, Bestandsführung, Abstimmung und Compliance – mit Zahlungen kombinieren. Zugleich erweitert die Arbeit der NPCI zur Entwicklung von Offline-UPI-Zahlungen an POS-Terminals mittels NFC den Anwendungsbereich von durchgängiger Konnektivität hin zu Umgebungen mit unterbrochener Konnektivität, was insbesondere für mobilitätsintensive Akzeptanzszenarien und Regionen relevant ist, in denen die Netzzuverlässigkeit die Echtzeitnutzung von UPI einschränkt.

Betriebliche Engpässe eröffnen zudem Chancen für Akteure, die Lieferketten sichern, Terminalflotten aufarbeiten oder die Nachfrage in Richtung softwaredefinierter Upgrades auf Android-POS lenken können. Dies ist angesichts des geschätzten Installationsrückstands von 200.000 POS-Geräten aufgrund von Lieferkettenbeschränkungen relevant. Da UPI einen großen Anteil an der POS-Transaktionsabwicklung ausmacht (rund 70% laut Evidenzgrundlage), können Anbieter Mehrwertdienste auf Basis der UPI-gestützten Akzeptanz bündeln, einschließlich Betrugsschutzmaßnahmen im Einklang mit der Ausrichtung der RBI Payments Vision 2028 hin zu Infrastrukturkonsolidierung und verstärktem Schutz.

Aktuelle Branchenentwicklungen

- Juni 2026: Pine Labs Private Limited führte das Pine Labs Payment Protocol (P3P) ein, das es KI-Agenten ermöglicht, UPI-Zahlungen ohne menschliche Authentifizierung abzuschließen. Die Einführung erweitert die automatisierte Zahlungsausführung über Händlernetzwerke hinweg und verbessert die Akzeptanz durch KI-gestützten Checkout. Die Initiative unterstützt eine skalierte Händleranbindung und eine schnellere Transaktionsverarbeitung.

- Mai 2026: Pine Labs Private Limited meldete das erste vollständige Geschäftsjahr mit Profitabilität und einem Jahresgewinn von 1,13 Milliarden Rupien für das am 31. März 2026 endende Geschäftsjahr. Die Profitabilität signalisiert Widerstandsfähigkeit im Modell der Händlerakquise und steht im Einklang mit dem Vorstoß in die Händlerfinanzierung und den Terminaleinsatz. Das Ergebnis stärkt die Wettbewerbsposition von Pine Labs im indischen Markt für POS-Terminals.

- Mai 2026: Pine Labs meldete einen Quartalsgewinn für das vierte Quartal 2026, was eine robuste Expansion des Händlernetzwerks unterstreicht. Die Zahlen deuten auf eine starke Dynamik und Händlerakzeptanz hin. Dies unterstützt die fortgesetzte Skalierung des Terminal-Rollouts und verwandter Dienstleistungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie bezieht sich der Markt für POS-Terminals in Indien auf physische Zahlungsakzeptanzterminals, die an Händlerstandorten installiert sind und Karten- oder kontaktlose Transaktionen erfassen, einschließlich fester Theken-Geräte sowie tragbarer oder mobiler Terminals, gezählt als in Indien eingesetzte oder verkaufte Einheiten.

Geltungsbereich-Ausschlüsse: Wir schließen reine Software-POS-Anwendungen, QR-Code-Aufkleber ohne Terminalgerät sowie Zahlungsgateway-Dienste, die kein POS-Terminal erfordern, aus.

Übersicht der Segmentierung

- Nach Zahlungsannahmemodus

- Kontaktbasiert

- Kontaktlos

- Nach POS-Typ

- Stationäre Point-of-Sale-Systeme

- Mobile / Tragbare Point-of-Sale-Systeme

- Nach Endbenutzerbranche

- Einzelhandel

- Gastgewerbe

- Gesundheitswesen

- Transport und Logistik

- Weitere Endbenutzerbranchen

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit öffentlichen Indikatoren zu Zahlungen und Kartenakzeptanz, da die POS-Nachfrage in Indien eng mit dem Transaktionswachstum und der Händleranbindung verknüpft ist. Wir bezogen uns auf Quellen wie Zahlungsstatistiken der Reserve Bank of India, NPCI-Veröffentlichungen zu Trends bei digitalen Transaktionen, Aktualisierungen des Ministry of Electronics and Information Technology sowie relevante behördliche Bekanntmachungen zu Zahlungsakzeptanz und Sicherheitsanforderungen.

Wir nutzten außerdem unterstützenden Kontext aus Veröffentlichungen von Branchenverbänden, Zollhandelsstatistiken für elektronische Terminals, soweit zutreffend, sowie begutachtete Fachartikel oder Normdokumente zu EMV und der Einführung kontaktloser Zahlungen. Geschäftsberichte von Unternehmen, Investorenpräsentationen und Ergebniskommentare wurden herangezogen, um Adoptionsthemen in realistische Erwartungen zu Lieferungen und Ersatzbedarf zu übersetzen. Diese Inputs wurden anschließend mit kostenpflichtigen Abonnements abgeglichen, die Unternehmensfinanzdaten und Marktanalysen liefern, ergänzt durch Nachrichten und Finanzdaten. Die hier aufgeführten Quellen sind beispielhaft, und es wurden viele weitere öffentliche und proprietäre Referenzen zur Erhebung, Überprüfung und Klärung der Eingaben verwendet.

Primärinterviews und -umfragen

Primärarbeit wurde eingesetzt, um Aspekte zu validieren, die Sekundärquellen nicht vollständig abbilden können, insbesondere die Aufteilung zwischen Neuinstallationen und Ersatzbeschaffungen sowie das Tempo der Umstellung auf kontaktlose Zahlungen über verschiedene Händlergrößen hinweg. Wir sprachen mit Interessengruppen aus dem gesamten Ökosystem, darunter Anbieter von Zahlungsakzeptanz, Terminaldistributoren und Servicepartner sowie Nutzer auf Händlerseite in wichtigen Endmärkten, und glichen deren Angaben anschließend über die wichtigsten indischen Metropol- und Nicht-Metropolregionen hinweg ab.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 15% | |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 36% | |

| Kleinere Akteure: 18% | Manager: 49% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mit einer Kombination aus Top-down- und Bottom-up-Ansatz erstellt, wobei die zentrale Logik auf der Ausweitung der Zahlungsakzeptanz in Indien basiert. In der Praxis rekonstruierten wir einen Nachfragepool aus Signalen zur digitalen Zahlungsdurchdringung bei Händlern, der erwarteten Terminaldichte nach Händlertyp und den Ersatzzyklen, die anschließend in jährliche Neuanlagen und Bestandsfluktuation übersetzt wurden.

Um das Modell praxisnah zu halten, verwendeten wir eine kurze Liste wiederholbarer Inputs wie das Wachstum des Verhaltens bei Präsenzkarten- und kontaktlosen Transaktionen, das Tempo der Neuhändleranbindung, die Verschiebung im Mix von festen zu tragbaren Terminals, den durchschnittlichen Terminalersatzzeitpunkt, der durch Compliance und Verschleiß bedingt ist, sowie die Serviceeinschränkungen, die sich auf aktive Einsätze in kleineren Städten auswirken. Ausgewählte Bottom-up-Näherungen wurden als Kontrollen verwendet, darunter stichprobenartige Bandbreiten der Distributorlieferungen, Kanal-Feedback zu Lagerumschlägen und lieferantenseitige Plausibilitätsprüfungen der Stückzahlen. Wo Lücken verblieben, wandten wir konservative Bandbreiten für unterrepräsentierte Mikrohändlernachfrage an.

Für die Prognose wurde eine Szenarioanalyse verwendet, da sich politische Signale, Preis- und Subventionsstrukturen sowie die Wirtschaftlichkeit der Händlerakzeptanz schnell ändern können. Der weitere Verlauf wurde finalisiert, nachdem primäres Feedback genutzt wurde, um realistische Bandbreiten für die Verbesserung der Durchdringung und die Ersatzintensität festzulegen, und die Szenarioergebnisse wurden anschließend an die angegebene CAGR-Entwicklung angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Schichten, sodass das Endergebnis nicht von einem einzigen Datensatz abhängt. Modellgesamtwerte werden mit unabhängigen Signalen verglichen, wie Veränderungen in der Infrastruktur der Händlerakzeptanz, Adoptionstrends auf Kategorieebene und beobachteten Verschiebungen bei der Nutzung kontaktloser Zahlungen, und starke Ausschläge werden so lange überarbeitet, bis die Treiberlogik mit dem Feldfeedback übereinstimmt.

Vor der Freigabe wird die Arbeit von einem weiteren Analysten überprüft, der die rechnerische Konsistenz, die Kontinuität der Annahmen über die Jahre hinweg und die Übereinstimmung der Erzählung mit den modellierten Treibern prüft. Der Bericht wird jährlich aktualisiert, und Zwischenupdates werden ausgelöst, wenn ein wesentliches Ereignis die Annahmen zur Terminalnachfrage verändert. Nach einem solchen Auslöser werden wichtige Interviewpartner erneut kontaktiert, um Richtung und Ausmaß zu bestätigen. Unmittelbar vor der Auslieferung wird ein letzter Durchgang durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für POS-Terminals in Indien von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für POS-Terminals in Indien können stärker voneinander abweichen, als Käufer erwarten, vor allem weil manche Studien den Wert und andere die Stückzahlen zählen und die Abgrenzung dessen, was als Terminal gilt, nicht immer einheitlich ist. Auch das Timing spielt eine Rolle, da sich die Zahlungsakzeptanz in Indien durch politische Maßnahmen und Preisänderungen bei Händlern schnell verschieben kann.

Signale zum Transaktionswachstum, die Dynamik der Händlerakquise sowie beobachtete Ersatz- und Upgrade-Muster sind die Kontrollen, die die Schätzung von Mordor Intelligence auf eine gerätebasierte Terminalzählung in Indien verankert halten, anstatt reine Software-POS oder QR-only-Akzeptanz einzubeziehen. Werden diese Belege nicht herangezogen, können die Gesamtsummen aufgrund unterschiedlicher Annahmen zur Upgrade-Rate, unterschiedlicher Behandlung generalüberholter Geräte und unterschiedlicher Stichtage für die Zählung aktiver Terminals abweichen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 37,08 Milliarden USD (2025) | |

| Branchenverband A | 34,60 Milliarden USD (2025) | Verwendet eine engere Definition aktiver Terminals, indem ein Teil der tragbaren Einsätze bei Kleinhändlern ausgeschlossen wird, und wendet einen längeren Ersatzzyklus an, der die jährlichen Neuanlagen reduziert. |

| Fachzeitschrift B | 44,10 Milliarden USD (2026) | Zählt einen breiteren Pool, der wahrscheinlich QR-geführte Akzeptanz-Kits und Multi-Geräte-Bundles einschließt, und geht von einem schnelleren Terminal-Rollout aus, ohne konsequent zwischen Neuinstallationen und Upgrades zu unterscheiden. |

Insgesamt lässt sich die Spanne eher durch definitorische Abgrenzungen und Jahresausrichtung erklären als durch Rechenmethodik. Durch das Festhalten an einer reinen Gerätebetrachtung, den Abgleich der Adoption mit Akzeptanz- und Ersatzsignalen sowie die transparente Darstellung der Annahmen bleibt die Schätzung leichter reproduzierbar und aktualisierbar, sobald neue Erkenntnisse vorliegen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Indien-POS-Terminals-Markt?

Die Größe des Indien-POS-Terminals-Marktes wird voraussichtlich mit einer CAGR von 11,30 % wachsen und bis 2031 70,39 Milliarden Einheiten erreichen.

Was ist die aktuelle Größe des Indien-POS-Terminals-Marktes?

Im Jahr 2026 wird die Größe des Indien-POS-Terminals-Marktes voraussichtlich 41,27 Milliarden Einheiten erreichen.

Wer sind die wichtigsten Akteure auf dem Indien-POS-Terminals-Markt?

VeriFone, Inc., Worldline, Ezetap (Razorpay), MobiSwipe Technologies Private Limited und Mswipe Technologies Pvt Ltd. sind die bedeutendsten Unternehmen, die auf dem Indien-POS-Terminals-Markt tätig sind.

Welche Jahre deckt dieser Indien-POS-Terminals-Markt ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des Indien-POS-Terminals-Marktes auf 41,27 Milliarden Einheiten geschätzt. Der Bericht deckt die historische Marktgröße des Indien-POS-Terminals-Marktes für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Größe des Indien-POS-Terminals-Marktes für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: