Marktgröße und Marktanteil der Stadtgasverteilung (CGD) in Indien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

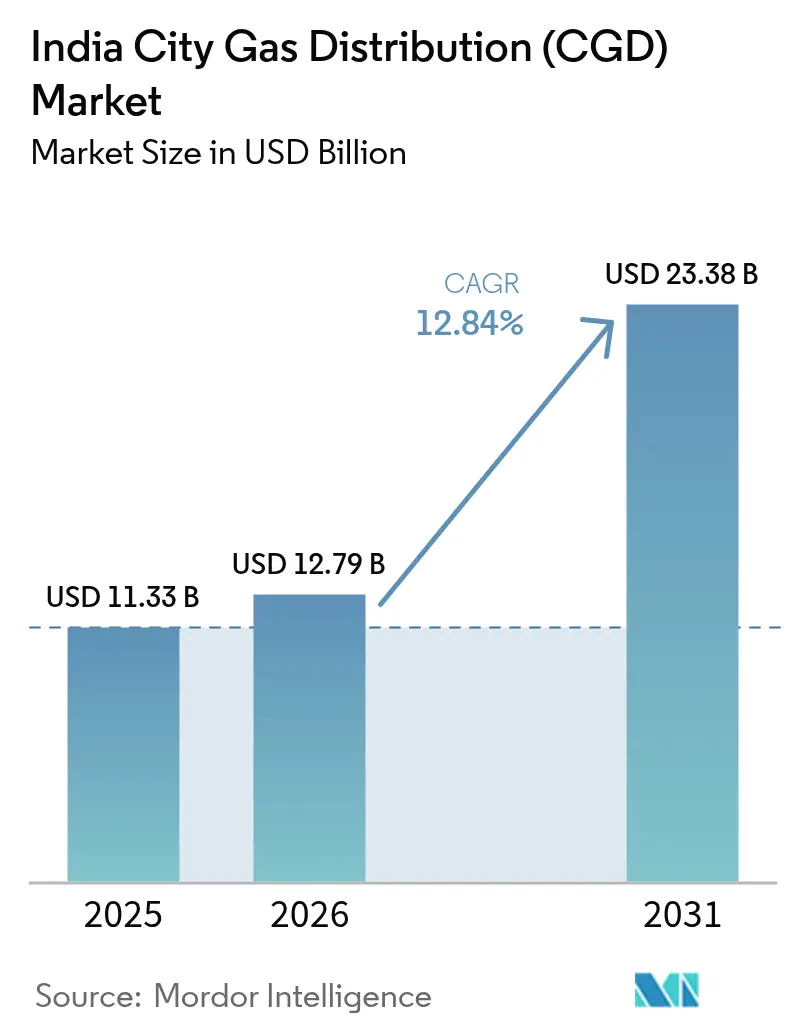

| Marktgröße im Basisjahr (2025) | 11.33 Milliarden US-Dollar |

| Marktgröße (2026) | 12.79 Milliarden US-Dollar |

| Marktgröße (2031) | 23.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.84% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Stadtgasverteilung (CGD) in Indien von Mordor Intelligence

Die Marktgröße des indischen Marktes für Stadtgasverteilung (CGD) wird im Jahr 2026 auf USD 12,79 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 11,33 Milliarden, mit Projektionen für 2031 von USD 23,38 Milliarden, was einem Wachstum von 12,84 % CAGR über den Zeitraum 2026–2031 entspricht.

Die Infrastruktur der Stadtgasverteilung in Indien hat im Rahmen der umfassenderen Energiewende-Strategie des Landes eine erhebliche Expansion erfahren. Stand März 2023 umfasst das CGD-Netz des Landes 5.665 CNG-Stationen und versorgt über 11 Millionen Haushaltsanschlüsse, was eine bedeutende Infrastrukturentwicklung belegt. Die ehrgeizige Vision der Regierung, Indien in eine gasbasierte Wirtschaft umzuwandeln, zielt darauf ab, den Anteil von Erdgas am Energiemix bis 2030 von 6 % auf 15 % zu erhöhen, was ein beispielloses Wachstum in der CGD-Infrastrukturentwicklung antreibt. Das Petroleum and Natural Gas Regulatory Board (PNGRB) hat 295 geografische Gebiete in 27 Bundesstaaten und Unionsterritorien genehmigt, die etwa 88 % der geografischen Fläche des Landes und 98 % seiner Bevölkerung abdecken.

Der Industriesektor dominiert weiterhin den Erdgasverbrauch über das CGD-Netz, wobei aktuelle Daten zeigen, dass Industrienutzer etwa 12,1 MMSCMD verbrauchen, verglichen mit 2,5 MMSCMD im Wohnbereich und 0,67 MMSCMD im gewerblichen Sektor. Dieses Verbrauchsmuster spiegelt die wachsende Nutzung von Stadterdgas als sauberere Kraftstoffalternative in industriellen Prozessen wider, insbesondere in Sektoren wie Stahlherstellung, Textilindustrie und Lebensmittelverarbeitung. Der Fokus der Regierung auf die Reduzierung industrieller Emissionen und die Förderung nachhaltiger Fertigungspraktiken war ein wesentlicher Faktor für dieses industrielle Verbrauchsmuster.

Bedeutende Entwicklungen in der regionalen Stadtgasverteilungsinfrastruktur gestalten die Marktlandschaft neu. Im Juni 2023 erzielte Megha City Gas Distribution Private Limited einen Meilenstein, indem sie ihre 100. CNG-Station in Keesara, Bezirk Rangareddy in Telangana, einweihte, mit Plänen zur Erweiterung auf 400 CNG-Stationen und 200.000 PNG-Anschlüsse landesweit bis 2024. Darüber hinaus ernannte die Regierung von Tamil Nadu im März 2023 TIDCO als Knotenstelle zur Entwicklung einer umfassenden Politik zur Beschleunigung von CGD-Projekten mit dem Ziel, 2,28 Lakh Haushaltsanschlüsse und 2.785 CNG-Tankstellen in allen 38 Distrikten bereitzustellen.

Das Stadtgasverteilungsnetz in Indien wird durch strategische Infrastrukturentwicklungsinitiativen unterstützt. Die Regierung plant, das nationale CNG-Tankstellennetz bis 2030 auf 17.700 Stationen auszubauen, die sowohl städtische als auch ländliche Gebiete abdecken. Diese Expansion wird durch die Entwicklung der Gaspipeline-Infrastruktur ergänzt, wobei Indien derzeit über 21.715 km betriebsbereite Erdgaspipelines, 14.240 km im Bau befindliche und 34.135 km genehmigte Pipelines verfügt. Dieser umfassende Infrastrukturentwicklungsansatz schafft eine solide Grundlage für nachhaltiges Marktwachstum und verbesserten Zugang zur Erdgasverteilung in Indien in verschiedenen Sektoren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für Stadtgasverteilung (CGD)

Steigende Nachfrage nach CNG-betriebenen Fahrzeugen

Die zunehmende Verbreitung von CNG-Fahrzeugen in Indien war ein wesentlicher Treiber für den Stadtgasverteilungsmarkt, insbesondere im gewerblichen Transportsektor. Im Jahr 2022 erreichten die Verkäufe von reinen CNG-Fahrzeugen 296.997 Einheiten, während die Verkäufe von Benzin/CNG-Hybridfahrzeugen bei 405.913 Einheiten lagen und gemeinsam 1,37 % bzw. 1,88 % aller Automobilverkäufe ausmachten. Das Dreirad-Transportsegment dominiert den Markt für reine CNG-Fahrzeuge und repräsentiert den größten Verkaufsanteil, gefolgt von leichten Nutzfahrzeugen, was eine starke Akzeptanz im gewerblichen Sektor belegt. Dieser Trend wird durch die überlegene Kraftstoffeffizienz von CNG, niedrigere Wartungskosten aufgrund saubererer Verbrennungseigenschaften und verbesserte Sicherheitsmerkmale bei Kollisionsszenarien unterstützt, was es besonders attraktiv für gewerbliche Flottenoperatoren macht, die ihre Rentabilität maximieren möchten.

Die aktive Förderung von CNG-Fahrzeugen durch die Regierung mittels verschiedener Anreize und Maßnahmen hat das Marktwachstum weiter beschleunigt. So kündigte beispielsweise die Regierung von Westbengalen im Mai 2022 den Erlass von Zulassungsgebühren und zusätzlichen Steuern für den Kauf von CNG-Fahrzeugen bis März 2024 an, was diese für potenzielle Käufer finanziell attraktiver macht. Die Infrastrukturentwicklung hat mit dieser wachsenden Nachfrage Schritt gehalten, wobei das Land im August 2022 über 4.898 CNG-Stationen verfügte und ehrgeizige Pläne bestehen, das Netz bis 2030 auf 17.700 Stationen auszubauen, die sowohl städtische als auch ländliche Gebiete abdecken. Diese Expansion ist besonders bedeutsam, da CNG-Fahrzeuge dazu beitragen, die Umweltbelastung zu reduzieren, wobei jeder CNG-Verkauf laut Branchenschätzungen täglich etwa 2.250 Kiloliter Benzin ersetzt. Die Kombination aus wirtschaftlichen Vorteilen, staatlicher Unterstützung und Umweltvorteilen positioniert CNG-Fahrzeuge als tragfähige Alternative im indischen Transportsektor und treibt ein nachhaltiges Wachstum im CGD-Sektor an.

Darüber hinaus wird die Marktgröße des CNG-Marktes in Indien voraussichtlich erheblich wachsen, da CNG-Gasunternehmen in Indien weiterhin in Infrastruktur und Technologie investieren. Dieses Wachstum wird durch den Ausbau des Gasverteilungsnetzes weiter unterstützt, der entscheidend ist, um die steigende Nachfrage nach CNG-betriebenen Fahrzeugen zu decken.

Segmentanalyse

CNG-Segment im indischen Markt für Stadtgasverteilung

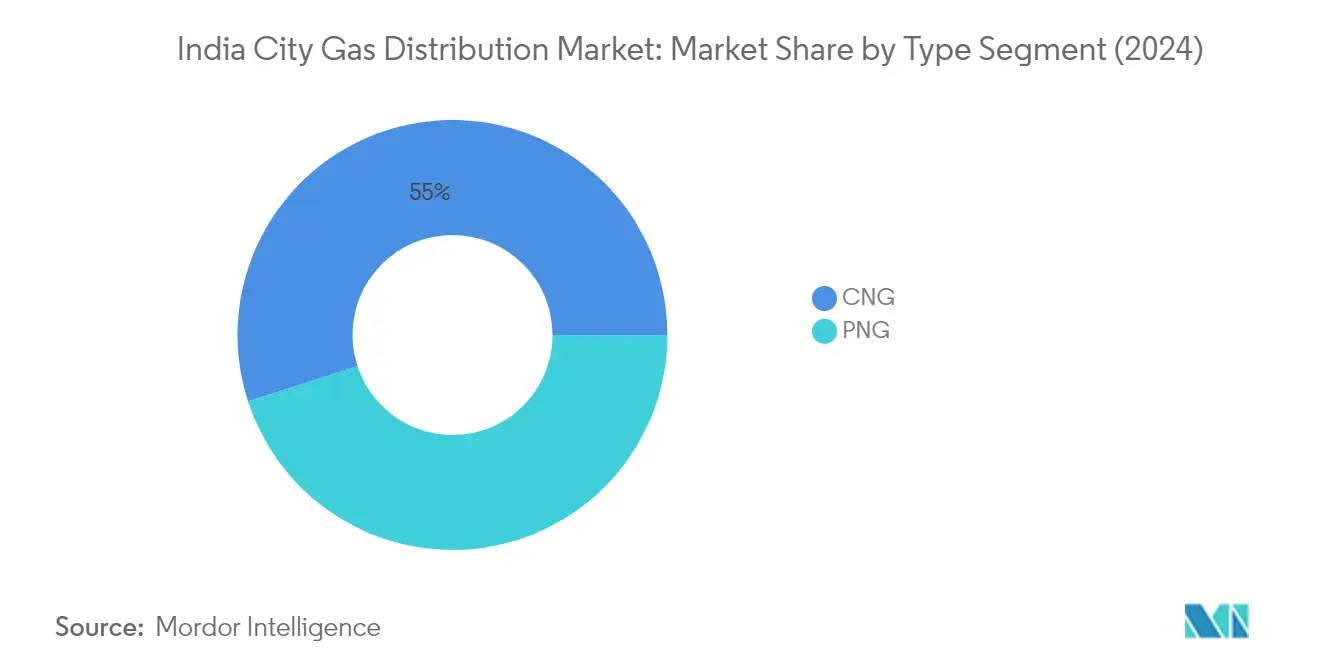

Druckerdgas (CNG) hat sich als das dominierende Segment im indischen Stadtgasverteilungsmarkt etabliert und hält im Jahr 2025 einen Anteil von etwa 54,38 % am Gesamtmarkt. Die Bedeutung des Segments wird in erster Linie durch die zunehmende Verbreitung von CNG-Fahrzeugen im ganzen Land angetrieben, insbesondere im gewerblichen Transportsektor, wo steigende Preise für raffinierte Ölprodukte den Wechsel zu CNG-betriebenen Fahrzeugen begünstigt haben. Stand März 2023 hat Indien ein robustes Netz von 5.665 CNG-Stationen aufgebaut, wobei Gujarat die Infrastrukturentwicklung anführt, gefolgt von Uttar Pradesh. Das Mandat der Regierung für strengere Emissionsstandards für neue Fahrzeuge mit Verbrennungsmotor und die Genehmigung eines neuen inländischen Erdgaspreisplans durch den Kabinettsausschuss für Wirtschaftsangelegenheiten im April 2023, der die CNG-Kosten landesweit um etwa 10 % senkte, haben die Marktposition dieses Segments weiter gestärkt. CNG-Unternehmen in Indien spielen bei diesem Übergang eine zentrale Rolle und tragen zum Wachstum des Segments bei.

PNG-Segment im indischen Markt für Stadtgasverteilung

Pipeline-Erdgas (PNG) stellt das am schnellsten wachsende Segment im indischen Stadtgasverteilungsmarkt dar und wird voraussichtlich von 2025 bis 2031 jährlich um etwa 14,46 % wachsen. Diese bemerkenswerte Wachstumsdynamik wird durch den aggressiven Ausbau der PNG-Infrastruktur der Regierung durch verschiedene Ausschreibungsrunden unter dem Petroleum & Natural Gas Regulatory Board (PNGRB) unterstützt. Der Abschluss der in der 11. und 11A-Ausschreibungsrunde zugewiesenen Arbeiten wird voraussichtlich die PNG-Konnektivität in 295 geografischen Gebieten erheblich steigern und etwa 88 % der geografischen Fläche des Landes und 98 % seiner Bevölkerung abdecken. Das Wachstum des Segments wird weiter durch die steigende industrielle Nachfrage katalysiert, bei der PNG als sauberere Alternative zu herkömmlichen Brennstoffen dient, sowie durch wachsende Haushaltsanschlüsse, die durch seine Kosteneffizienz und Umweltvorteile im Vergleich zu LPG angetrieben werden. PNG-Unternehmen in Indien sind maßgeblich an dieser Expansion beteiligt und gewährleisten einen breiten Zugang zu saubererer Energie.

Segmentanalyse: Endverbraucher

Automobilsegment im indischen Markt für Stadtgasverteilung

Das Automobilsegment dominiert das indische Stadtgasverteilungsnetz und macht im Jahr 2024 etwa 54 % des gesamten Marktanteils aus. Diese bedeutende Marktposition wird in erster Linie durch die zunehmende Verbreitung von CNG-Fahrzeugen im ganzen Land angetrieben, insbesondere in großen Ballungsräumen. Die Dominanz des Segments wird durch verschiedene staatliche Initiativen zur Förderung von CNG als alternativer Kraftstoffquelle weiter gestärkt, einschließlich Vorschriften für CNG-betriebene Taxis in Regionen wie der Nationalen Hauptstadtregion (NCR). Das Wachstum des Automobilsektors wird auch durch das expandierende Netz von CNG-Tankstellen unterstützt, das bis März 2023 über 5.665 Stationen in ganz Indien umfasste. Große Automobilhersteller wie Maruti und Hyundai tragen aktiv zu diesem Wachstum bei, indem sie ihre CNG-Fahrzeugportfolios erweitern, wobei Prognosen darauf hindeuten, dass CNG-Fahrzeuge bis 2030 bis zu 50 % der gesamten Fahrzeugverkäufe in Indien ausmachen könnten.

Industriesegment im indischen Markt für Stadtgasverteilung

Das Industriesegment stellt den zweitgrößten Anteil im CGD-Markt dar und verfügt über erhebliches Expansionspotenzial in verschiedenen Fertigungssektoren. Dieses Segment nutzt Erdgas hauptsächlich zu Heizzwecken in Industrien wie Stahlherstellung, Teeverarbeitung und Ziegelproduktion. Das Wachstum in diesem Segment wird durch die zunehmende Anzahl kleiner und mittelständischer Unternehmen angetrieben, unterstützt durch staatliche Initiativen wie das Notfall-Kreditlinien-Garantieprogramm und verschiedene Finanzhilfeprogramme. Die Expansion des Industriesektors wird auch durch den Vorstoß der Regierung hin zu saubereren Kraftstoffalternativen und die Einführung strengerer Emissionsnormen für Industriebetriebe erleichtert. Gasverteilungsunternehmen spielen eine entscheidende Rolle bei der Erleichterung dieses Übergangs zu saubereren Energiequellen.

Verbleibende Segmente in der Endverbraucher-Segmentierung

Die Wohn- und Gewerbesegmente spielen, obwohl sie einen kleineren Marktanteil haben, entscheidende Rollen im gesamten CGD-Marktökosystem. Das Wohnsegment verzeichnet ein stetiges Wachstum durch den Ausbau von PNG-Anschlüssen für Haushalte und bietet Vorteile wie eine unterbrechungsfreie Gasversorgung und niedrigere Wartungskosten im Vergleich zu herkömmlichen LPG-Systemen. Das Gewerbesegment, das hauptsächlich Hotels, Restaurants und andere Geschäftsbetriebe umfasst, verzeichnet eine zunehmende Akzeptanz von PNG-Anschlüssen aufgrund ihrer Kosteneffizienz und Umweltvorteile. Beide Segmente profitieren von den laufenden staatlichen Initiativen zum Ausbau des CGD-Netzes und zur Verbesserung der PNG-Zugänglichkeit in städtischen und halbstädtischen Gebieten.

Wettbewerbslandschaft

Führende Unternehmen im indischen Markt für Stadtgasverteilung

Der indische Markt für Stadtgasverteilungsunternehmen wird von etablierten Akteuren wie Indraprastha Gas Limited, GAIL Gas Limited, Mahanagar Gas Ltd und Adani Total Gas Ltd angeführt. Diese führenden Gasverteilungsunternehmen in Indien konzentrieren sich auf die Erweiterung ihrer geografischen Präsenz durch strategische Übernahmen und Joint Ventures, um neue Gebiete und Kundenstämme zu erschließen. Produktinnovationen konzentrieren sich in erster Linie auf die Entwicklung fortschrittlicher CNG/PNG-Infrastruktur und die Implementierung digitaler Lösungen für einen verbesserten Kundenservice. Operative Agilität wird durch das Hub-and-Spoke-Verteilungsmodell, innovative Gasversorgungsmethoden einschließlich kryogener Zylinder und kombinierter Abgabeeinheiten demonstriert. Unternehmen investieren auch in die Rückwärtsintegration durch die Einrichtung von Fertigungseinheiten für verwandte Ausrüstungen wie Gaszähler und Kompressoren. Der Markt erlebt eine zunehmende Zusammenarbeit zwischen öffentlichen und privaten Einrichtungen zur Entwicklung von Stadtgasverteilungsnetzen in verschiedenen geografischen Gebieten.

Öffentlich-private Partnerschaft treibt Marktwachstum an

Der indische Stadtgasverteilungsmarkt weist eine Mischung aus staatlichen Unternehmen und privaten Akteuren auf, mit einer starken Präsenz staatlich geförderter Unternehmen durch Joint Ventures. Die Marktstruktur ist durch regionale Monopole gekennzeichnet, bei denen autorisierte Einrichtungen exklusive Betriebsrechte in bestimmten geografischen Gebieten haben. Viele führende Akteure sind Joint Ventures zwischen staatseigenen Unternehmen und privaten Gesellschaften, die die Zuverlässigkeit des öffentlichen Sektors mit der Effizienz des privaten Sektors verbinden. Der Markt erlebt eine zunehmende Konsolidierung durch strategische Partnerschaften und Übernahmen, wie jüngste Schritte wie die Übernahme von Unison Enviro durch Mahanagar Gas Limited und das Joint Venture zwischen Assam Gas Company und Oil India Limited zeigen.

Die Wettbewerbslandschaft entwickelt sich mit dem Eintritt neuer Akteure durch die Ausschreibungsrunden des PNGRB weiter, obwohl etablierte Akteure ihre Dominanz durch umfangreiche Infrastruktur und Erfahrung aufrechterhalten. Marktteilnehmer bilden zunehmend strategische Allianzen, um Ressourcen, Fachwissen und Infrastruktur zu teilen, insbesondere in neuen geografischen Gebieten. Die Branche erlebt einen Trend zur vertikalen Integration, wobei CGD-Unternehmen die gesamte Wertschöpfungskette von der Gasbeschaffung bis zur Endverbraucherverteilung ausbauen. Unternehmen diversifizieren auch in angrenzende Sektoren wie die Produktion von komprimiertem Biogas und Elektromobilität, um einen Wettbewerbsvorteil zu erhalten.

Innovation und Nachhaltigkeit treiben zukünftigen Erfolg voran

Erfolg im indischen Stadtgasverteilungsmarkt hängt zunehmend von technologischer Innovation, operativer Effizienz und ökologischer Nachhaltigkeit ab. Unternehmen müssen sich auf die Entwicklung intelligenter Infrastruktur, die Implementierung digitaler Lösungen für den Kundenservice und die Optimierung ihrer Verteilungsnetze konzentrieren, um einen Wettbewerbsvorteil zu erhalten. Marktteilnehmer müssen auch in erneuerbare Gaslösungen und umweltfreundliche Technologien investieren, um sich an den Zielen der Regierung für saubere Energie auszurichten. Der Aufbau starker Beziehungen zu Automobilherstellern, Industriekunden und Wohnimmobilienentwicklern wird für die Aufrechterhaltung des Marktanteils immer wichtiger. Unternehmen müssen robuste Risikomanagementstrategien entwickeln, um mit der Volatilität der Gaspreise und Störungen in der Lieferkette umzugehen.

Neue Marktteilnehmer können Boden gewinnen, indem sie sich auf unterversorgte Märkte konzentrieren und innovative Geschäftsmodelle entwickeln, die spezifische regionale Bedürfnisse ansprechen. Erfolgsfaktoren umfassen die Etablierung effizienter Beschaffungsstrategien, die Entwicklung starker lokaler Partnerschaften und Investitionen in die Kundendienstinfrastruktur. Unternehmen müssen sich auch auf potenzielle regulatorische Änderungen vorbereiten, insbesondere in Bezug auf Sicherheitsstandards und Preismechanismen. Die Fähigkeit, sich an veränderte Kundenpräferenzen anzupassen, insbesondere im Automobilsektor mit dem Aufstieg von Elektrofahrzeugen, wird entscheidend sein. Der zukünftige Erfolg wird davon abhängen, ob Unternehmen in der Lage sind, Expansion mit operativer Effizienz zu verbinden und gleichzeitig starke Beziehungen zu Stakeholdern in der gesamten Wertschöpfungskette aufrechtzuerhalten. Das CGD-Geschäft ist auf Wachstum ausgerichtet, da sich Unternehmen an diese sich entwickelnde Marktdynamik anpassen.

Marktführer der Stadtgasverteilung (CGD) in Indien

Indraprastha Gas Limited

Mahanagar Gas Ltd

GAIL Gas Limited

Gujarat Gas Ltd.

IndianOil-Adani Gas Pvt. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2024: Das Petroleum and Natural Gas Regulatory Board (PNGRB) organisierte eine Roundtable-Diskussion mit seinen Stakeholdern, um die Gesamtlandschaft von PNG-Herden und nachgerüsteten LPG-Herden zu verstehen. Angesichts der zunehmenden Abhängigkeit von Erdgas erörterte die Organisation gemeinsam mit akademischen Forschungseinrichtungen, CGD-Einrichtungen und Herdenherstellerunternehmen die Einführung hocheffizienter häuslicher PNG-Herde.

- April 2024: Ein japanisches Konsortium kündigte seine Pläne an, USD 370 Millionen in ein von ISquared Capital, einem globalen Infrastrukturinvestor, geführtes Unternehmen zu investieren. Das Konsortium zielt darauf ab, in das Stadtgasverteilungsnetz in Indien zu investieren.

Berichtsumfang des indischen Marktes für Stadtgasverteilung (CGD)

Stadtgasverteilungsnetze (CGD) sind ein Netz unterirdischer Erdgaspipelines, die Pipeline-Erdgas (PNG) und Druckerdgas (CNG) an Wohn-, Gewerbe-, Industrie- und Einzelhandelskunden verteilen. Die Pipelines variieren erheblich in Größe und Druck. Der Auslegungsdruck wird stets individuell an die Anforderungen des Endverbrauchers angepasst.

Der indische Markt für Stadtgasverteilung (CGD) ist nach Typ und Endverbraucher segmentiert. Nach Typ ist der Markt in Pipeline-Erdgas (PNG)-Anschlüsse und Druckerdgas (CNG)-Anschlüsse unterteilt. Nach Endverbraucher ist der Markt in Automobil, Wohnbereich, Gewerbe und Industrie segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Pipeline-Erdgas (PNG)-Anschlüsse |

| Druckerdgas (CNG)-Anschlüsse |

| Automobil |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Typ | Pipeline-Erdgas (PNG)-Anschlüsse |

| Druckerdgas (CNG)-Anschlüsse | |

| Endverbraucher | Automobil |

| Wohnbereich | |

| Gewerbe | |

| Industrie |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für Stadtgasverteilung?

Die Marktgröße des indischen Marktes für Stadtgasverteilung wird voraussichtlich im Jahr 2026 USD 12,79 Milliarden erreichen und mit einem CAGR von 12,84 % wachsen, um bis 2031 USD 23,38 Milliarden zu erreichen.

Wie groß ist der aktuelle indische Markt für Stadtgasverteilung?

Im Jahr 2026 wird die Marktgröße des indischen Marktes für Stadtgasverteilung voraussichtlich USD 12,79 Milliarden erreichen.

Wer sind die wichtigsten Akteure im indischen Markt für Stadtgasverteilung?

Indraprastha Gas Limited, Mahanagar Gas Ltd, GAIL Gas Limited, Gujarat Gas Ltd. und IndianOil-Adani Gas Pvt. Ltd. sind die wichtigsten Unternehmen, die im indischen Markt für Stadtgasverteilung tätig sind.

Welche Jahre deckt dieser indische Markt für Stadtgasverteilung ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße des indischen Marktes für Stadtgasverteilung auf USD 11,33 Milliarden geschätzt. Der Bericht deckt die historische Marktgröße des indischen Marktes für Stadtgasverteilung für die Jahre 2019, 2020, 2021, 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert auch die Marktgröße des indischen Marktes für Stadtgasverteilung für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: