Marktgröße und Marktanteil des indonesischen Downstream-Marktes für Öl und Gas

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

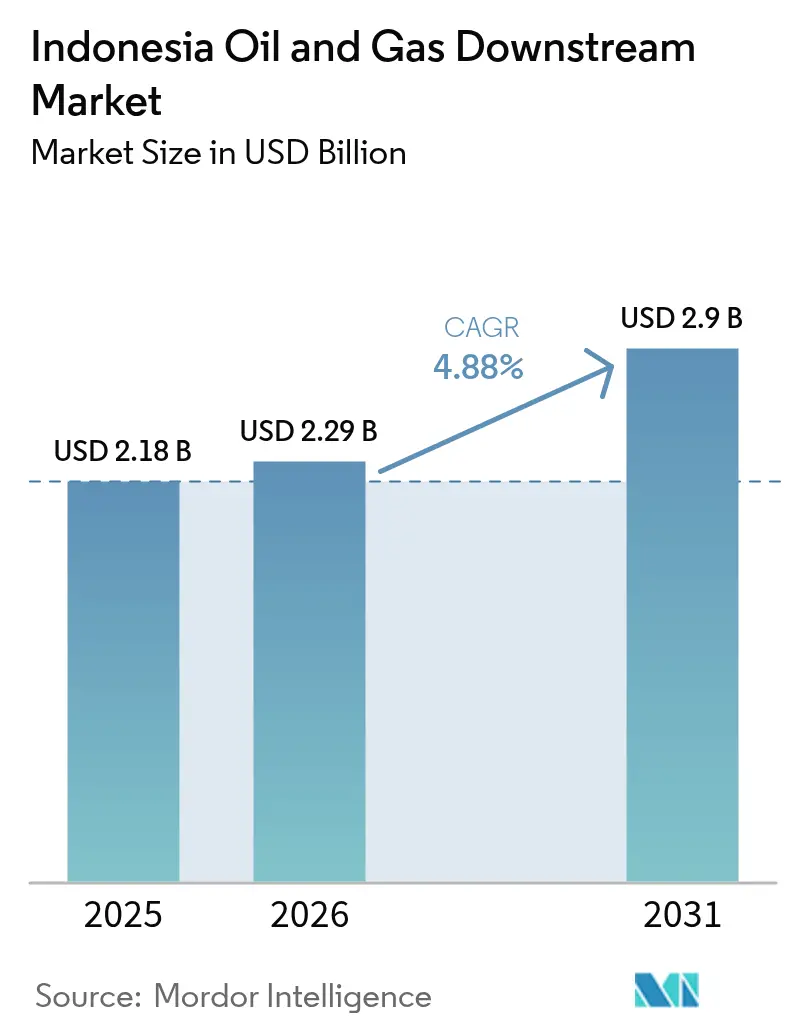

| Marktgröße im Basisjahr (2025) | 2.18 Milliarden US-Dollar |

| Marktgröße (2026) | 2.29 Milliarden US-Dollar |

| Marktgröße (2031) | 2.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.88% CAGR |

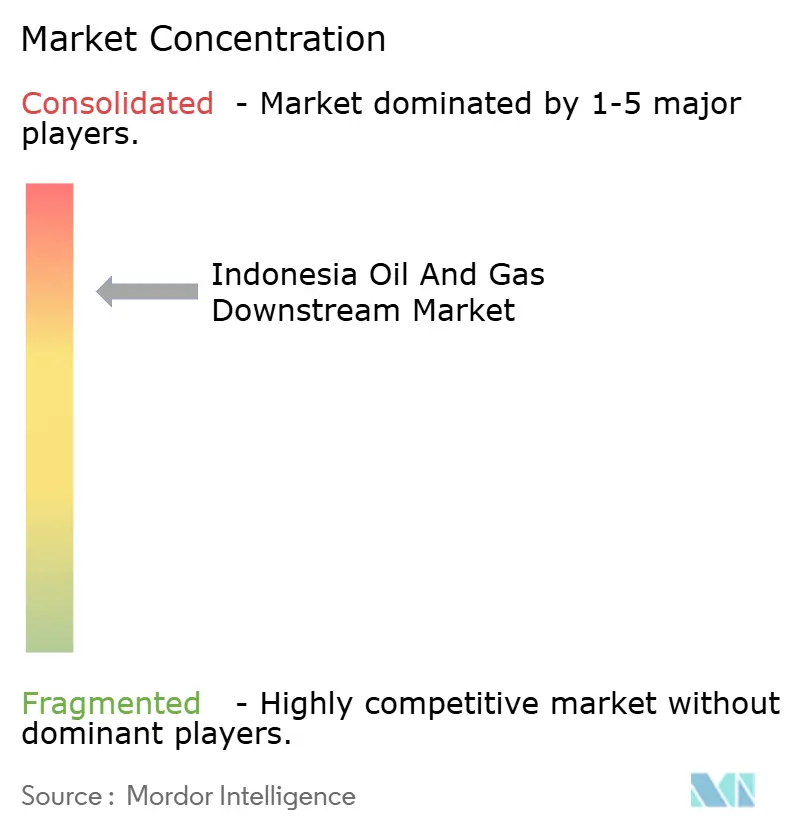

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Downstream-Marktes für Öl und Gas von Mordor Intelligence

Die Marktgröße des indonesischen Downstream-Marktes für Öl und Gas wird im Jahr 2026 auf 2,29 Milliarden USD geschätzt, ausgehend von einem Wert von 2,18 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 2,9 Milliarden USD zeigen, und einem Wachstum von 4,88 % CAGR im Zeitraum 2026-2031.

Starke staatliche Unterstützung für Raffinerieausbau, steigende inländische Kraftstoffnachfrage und weltweite petrochemische Investitionen in großem Maßstab untermauern diese Entwicklung. Zusätzlicher Schwung kommt von strengeren Kraftstoffqualitätsvorschriften, die Raffinerie-Aufrüstungen vorantreiben, sowie von steigenden Biodiesel-Beimischungspflichten, die mehr Palmöl-Rohstoffe in die Downstream-Verarbeitung ziehen. Internationale Konzerne treten durch Joint Ventures ein und veranlassen lokale Akteure, ihre Anlagen zu modernisieren und ihre Kostenpositionen zu stärken. Der intensive Wettbewerb aus Singapur und Malaysia drängt indonesische Betreiber dazu, die Vorteile inländischer Rohstoffe und staatlicher Anreize für neue Komplexe zu nutzen.

Wichtigste Erkenntnisse des Berichts

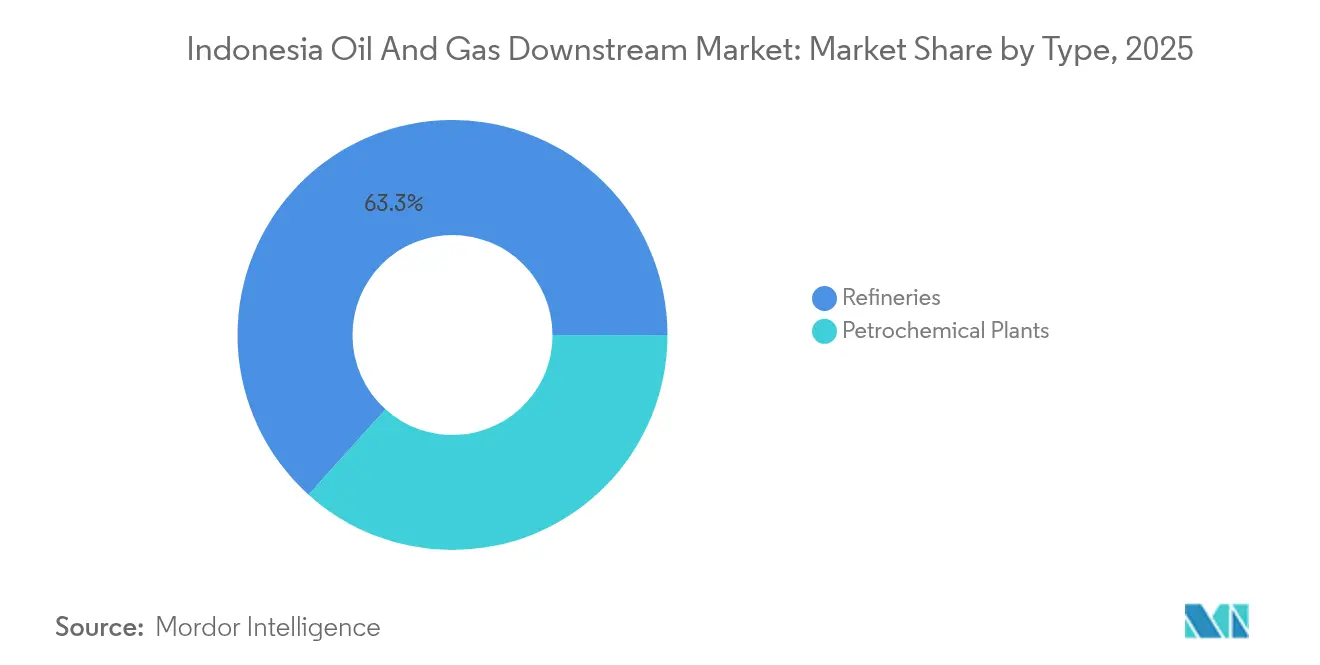

- Nach Typ kontrollierten Raffinerien im Jahr 2025 einen Marktanteil von 63,32 % am indonesischen Downstream-Markt für Öl und Gas, während petrochemische Anlagen bis 2031 den schnellsten CAGR von 6,55 % erzielen sollen.

- Nach Produkttyp hielten raffinierte Erdölprodukte im Jahr 2025 einen Anteil von 57,96 % an der Marktgröße des indonesischen Downstream-Marktes für Öl und Gas, während Petrochemikalien bis 2031 voraussichtlich mit einem CAGR von 6,6 % expandieren werden.

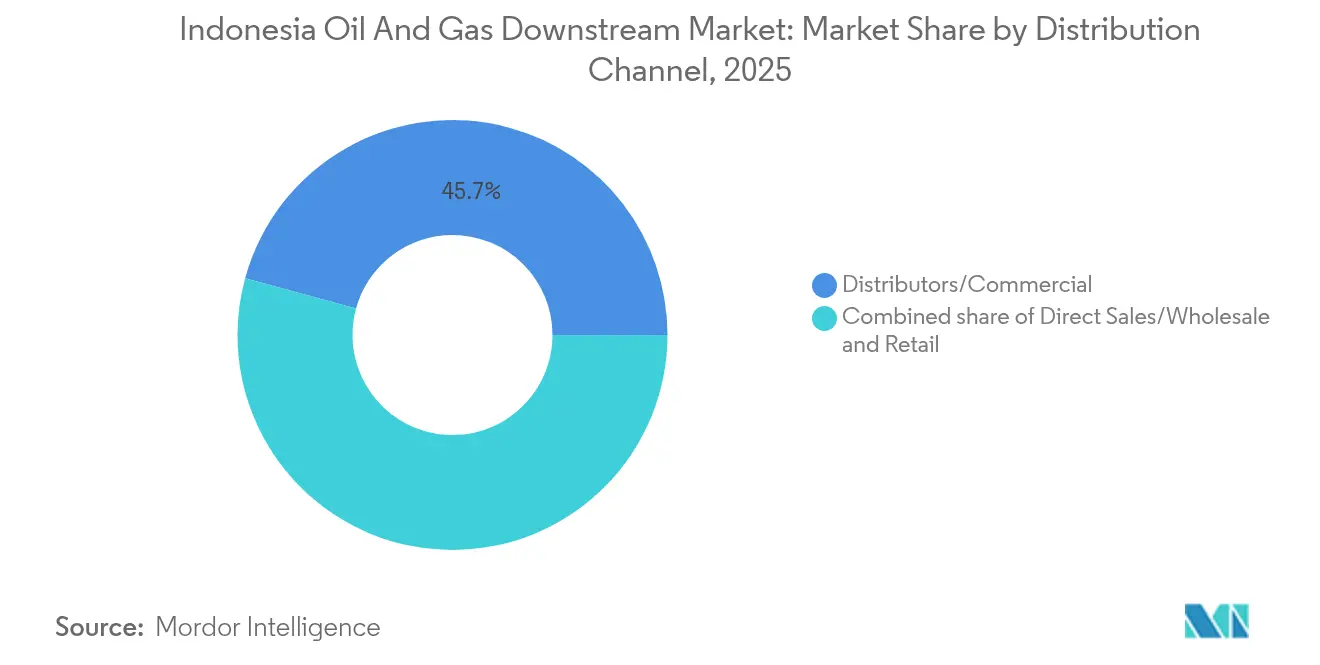

- Nach Vertriebskanal verzeichneten Distributoren und gewerbliche Umsätze im Jahr 2025 einen Anteil von 45,74 %, während Einzelhandelskanäle im Rahmen des Modernisierungsprogramms der Pertamina-Tankstellen mit einem CAGR von 6,32 % vorankommen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke des indonesischen Downstream-Marktes für Öl und Gas

Analyse der Treiberfaktoren*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Staatliche Initiative zur Ausweitung der inländischen Raffineriekapazität | 1.50% | National, konzentriert auf Java, Kalimantan, Sulawesi | Mittelfristig (2-4 Jahre) |

| Steigende inländische Kraftstoffnachfrage aus Transport und Industrie | 0.80% | National, städtische Zentren und Industriezonen | Langfristig (≥ 4 Jahre) |

| Anstieg der Investitionen in petrochemische Großkomplexe von Weltrang | 0.90% | Küstengebiete von Java und Sumatra | Mittelfristig (2-4 Jahre) |

| Umsetzung des B35-Biodiesel-Beimischungsmandats | 0.70% | National, Palmöl produzierende Regionen | Kurzfristig (≤ 2 Jahre) |

| Verpflichtende Euro-4-Schwefelgrenzwerte treiben Raffinerie-Aufrüstungen voran | 0.60% | National, bestehende Raffineriestandorte | Mittelfristig (2-4 Jahre) |

| Ausbau des Flughafennetzes fördert Kerosin-Wertschöpfungskettenprojekte | 0.50% | Große Flughäfen und Luftfahrt-Knotenpunkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Initiative zur Ausweitung der inländischen Raffineriekapazität

Indonesien verdoppelte seine geplanten Erweiterungen von 500.000 auf 1 Million Barrel pro Tag an 16 Standorten, schuf regionale Knotenpunkte, die Logistikkosten senken und die Energiesicherheit verbessern.[1]Indonesisches Ministerium für Energie und Bodenschätze, "Roadmap zum Ausbau der Raffinerie", esdm.go.id Die Modernisierung in Balikpapan, die zu 91 % abgeschlossen ist, verdeutlicht den technischen Aufwand und die Kapitalinvestitionen, die für die Einhaltung der Euro-4-Kraftstoffnormen erforderlich sind. Die verteilte Kapazität entspricht auch der Industriepolitik, die den Wert von Rohexporten auf verarbeitete Kraftstoffe verlagert. Der Erfolg hängt von der Sicherstellung der Rohölversorgung und der Ausbildung von Personal ab, das in der Lage ist, moderne Hydrotreater zu betreiben. Das Programm positioniert Indonesien so, dass es die Importabhängigkeit reduzieren und gleichzeitig die künftige petrochemische Integration unterstützen kann.

Steigende inländische Kraftstoffnachfrage aus Transport und Industrie

Wirtschaftswachstum und Urbanisierung beschleunigen die Fahrzeugnutzung, den Luftverkehr und die Fabrikproduktion, belasten das lokale Angebot und erhöhen die Importausgaben.[2]Bank Indonesia, "Wirtschaftsbericht 2024", bi.go.id Infrastruktur wie neue Mautstraßen und Industriegebiete verstärkt den regionalen Kraftstoffbedarf. Die Ausweitung von Flugrouten erhöht den Kerosinfbedarf, der Raffinerien mit höheren Spezifikationen erfordert. Eine nachhaltige Nachfrage gibt Investoren trotz Rohölpreisschwankungen Sicherheit, erhöht jedoch die Anfälligkeit gegenüber externen Ölpreisschocks.

Anstieg der Investitionen in petrochemische Großkomplexe von Weltrang

Projekte wie die 4 Milliarden USD teure Anlage von Lotte Chemical in Banten und der 15 Milliarden USD teure Komplex von ExxonMobil in Ostjava verbinden Größe mit Kohlenstoffabscheidungstechnologie.[3]Lotte Chemical, "Investorenpräsentation 2024", lottechem.com Investoren profitieren von wettbewerbsfähigen Erdgaspreisen, Palmöl-Rohstoffen und Steueranreizen. Inländische Unternehmen wie Chandra Asri beteiligen sich am Aufbau, was Beschäftigung und Technologietransfer fördert. Die Investitionswelle stärkt Indonesiens Bestreben, ein regionaler Chemie-Knotenpunkt zu werden, verschärft jedoch den Wettbewerb um Gas und qualifizierte Arbeitskräfte.

Umsetzung des B35-bis-B40-Biodiesel-Mandats

Die landesweite B40-Beimischung, die Mitte 2024 begann, hat die Biodieselnachfrage um 2,3 Millionen Tonnen pro Jahr erhöht, wodurch die Palmölnutzung gesteigert und die Importe fossiler Brennstoffe reduziert werden.[4]Indonesischer Palmölverband, "Biodiesel Implementation Update", gapki.id Höhere Beimischungsanteile erfordern aufgerüstete Lagerbehälter, spezialisierte Pumpen und strenge Qualitätskontrollen gemäß nationalen Standards. Distributoren passen ihre Logistik an, während Integratoren die gemeinsame Unterbringung von Biodiesel- und herkömmlichen Kraftstoffeinheiten erkunden, um den Durchsatz zu optimieren. Der Erfolg hängt von der Synchronisierung des Palmölangebots mit dem Kraftstoffabsatz ab, um eine stabile Wirtschaftlichkeit für beide Sektoren zu gewährleisten.

Analyse der Hemmnisfaktoren*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Umwelt- und Dekarbonisierungsdruck auf fossile Anlagen | -0.70% | National, konzentriert in Industriegebieten | Langfristig (≥ 4 Jahre) |

| Chronische Verzögerungen und Kostenüberschreitungen bei Raffinerie-Großprojekten | -0.50% | Wichtige Raffinerieentwicklungsstandorte | Mittelfristig (2-4 Jahre) |

| Mangel an qualifizierten technischen Fachkräften im Downstream-Bereich | -0.40% | National, besonders akut in spezialisierten Anlagen | Langfristig (≥ 4 Jahre) |

| Margendruck durch den Wettbewerb mit den Handelsknotenpunkten Singapur und Malaysia | -0.30% | Regional, betrifft exportorientierte Anlagen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umwelt- und Dekarbonisierungsdruck auf fossile Anlagen

Indonesiens Verpflichtung zur Netto-Null-Emission bis 2060 zieht strengere Emissionsvorschriften und eine mögliche CO₂-Bepreisung nach sich, die die Betriebskosten in die Höhe treiben. Internationale Kreditgeber wenden ESG-Filter an und schränken die Finanzierung herkömmlicher Anlagen ein, sofern keine Kohlenstoffabscheidungsmodule integriert sind. Langwierige Genehmigungsverfahren und zivilgesellschaftliche Kontrolle können Neubauten verzögern und das Risiko von Stranded Assets erhöhen, da sauberere Energiealternativen skalieren. Betreiber müssen die kurzfristige Nachfrage gegen die langfristigen Klimaverbindlichkeiten abwägen.

Chronische Verzögerungen und Kostenüberschreitungen bei Raffinerie-Großprojekten

Das Pertamina-Rosneft-Projekt Tuban, das nun für 2026 geplant ist, verdeutlicht die Herausforderungen bei Grundstückserwerb und Auftragnehmerkoordination. Inflation bei Stahl und Spezialausrüstungen treibt Budgets über die ursprünglichen Rahmenbedingungen hinaus, erzwingt Neuverhandlungen und untergräbt das Anlegervertrauen. Verzögerungen wirken sich auf Rohölversorgungsverträge und Produktabnahmeverträge aus, erschweren die Cashflows und beeinträchtigen die Glaubwürdigkeit des Sektors.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Raffinerien bilden das Fundament des Marktes

Raffinerien blieben das Rückgrat mit einem Anteil von 63,32 % am indonesischen Downstream-Markt für Öl und Gas im Jahr 2025, getragen von staatlichen Programmen zur Verdoppelung des nationalen Durchsatzes. Die dem Raffineriebetrieb zuzuschreibende Marktgröße des indonesischen Downstream-Marktes für Öl und Gas soll bis 2031 stetig wachsen, wenn Balikpapan und Tuban in Betrieb gehen. Die Margen stehen jedoch unter Druck durch höhere Umweltkonformitätskosten und verschärften regionalen Wettbewerb. Petrochemische Anlagen, unterstützt durch weltweite Großkomplexe, sollen einen CAGR von 6,55 % verzeichnen, was den Wertzuwachs hin zu margenstarken Chemikalien widerspiegelt. Internationale Konzerne liefern fortschrittliche Verfahrenstechnologie und Kapital, während inländische Unternehmen regulatorisches Know-how und lokale Logistik bereitstellen.

Der Integrationstrend verwischt die Grenzen zwischen Raffinerie- und Chemiebetrieb und ermöglicht eine gemeinsame Rohstoffoptimierung und Verbundvorteile. Kombinierte Standorte nutzen Naphtha-Ströme für Cracker-Einheiten und verbessern so die Gesamtauslastung. Fachkräftemangel bleibt ein Problem, da hochqualifizierte Ingenieure oft ins Ausland abwandern, was zur Entwicklung gemeinsamer Ausbildungsprogramme geführt hat. Die staatliche Aufsicht gewährleistet Sicherheit und Umweltleistung, obwohl die Durchsetzungskonsistenz von Provinz zu Provinz variiert.

Nach Produkttyp: Petrochemikalien treiben die Wertschöpfung an

Raffinierte Erdölprodukte machten im Jahr 2025 einen Anteil von 57,96 % am indonesischen Downstream-Markt für Öl und Gas aus und versorgten den wachsenden Transport- und Industriesektor mit Benzin, Diesel und Kerosin. Die mit raffinierten Kraftstoffen verbundene Marktgröße des indonesischen Downstream-Marktes für Öl und Gas soll langsam expandieren, da Effizienzgewinne das Fahrzeugwachstum ausgleichen. Petrochemikalien, angeführt von Ethylen und Polyethylen, sollen den schnellsten CAGR von 6,6 % verzeichnen, angetrieben durch die asiatische Nachfrage und die Vorteile lokaler Rohstoffe. Unternehmen nutzen Erdgasderivate und auf Palmöl basierende Chemikalien, um höhere Wertschöpfungspotenziale zu erschließen.

Qualitätsstandards werden für alle Produktlinien verschärft und erzwingen Investitionen in Hydrocracker und Veredelungseinheiten. Schmierstoffe verzeichnen Nischenwachstum durch steigende Kraftfahrzeugverkäufe, während Spezialchemikalien von der Expansion der Verpackungs- und Konsumgüterherstellung profitieren. Digitales Chargentracking verbessert die Qualitätssicherung und stärkt die Exportglaubwürdigkeit gegenüber regionalen Käufern.

Nach Vertriebskanal: Modernisierung des Einzelhandels beschleunigt das Wachstum

Distributoren und gewerbliche Großmengenverkäufe machten im Jahr 2025 einen Anteil von 45,74 % des Gesamtumsatzes aus, was die Abhängigkeit von Großkunden wie Kraftwerken und Transportflotten widerspiegelt. Einzelhandelskanäle, obwohl kleiner, sollen mit einem CAGR von 6,32 % wachsen, da Pertamina seine Tankstellen mit bargeldlosen Zahlungsmethoden, Conveniencehandel und alternativen Kraftstoffoptionen modernisiert. Der mit dem Einzelhandel verbundene indonesische Downstream-Markt für Öl und Gas soll von der wachsenden Anzahl an Personenkraftwagen und der Expansion von Fahrdienstvermittlern profitieren.

Großmengenkanäle konzentrieren sich auf maßgeschneiderte Mischungen und Just-in-Time-Lieferungen an Bergbau- und Produktionsstandorte, die über den Archipel verteilt sind. Digitale Logistikplattformen optimieren die Routenplanung und den Bestand für abgelegene Inseln und reduzieren Fehlbestände. Ausländische Marken prüfen einen selektiven Markteintritt, sehen sich jedoch mit Anforderungen an lokale Inhalte und Partnerschaften konfrontiert, die eine schnelle Expansion einschränken.

Geografische Analyse

Java beherbergt den Großteil der Raffinerie- und Petrochemiekapazitäten und bedient die größte Verbraucherbasis und Fertigungscluster des Landes. Sumatra liefert bedeutende Mengen an Rohöl und Palmöl und unterstützt integrierte Biodieselbetriebe, die sowohl inländische Beimischungsmandate als auch Exportmärkte bedienen. Der in Java konzentrierte Marktanteil des indonesischen Downstream-Marktes für Öl und Gas soll sich abschwächen, wenn neue Anlagen in Kalimantan und Sulawesi in Betrieb gehen.

Die geplanten Raffinerieprojekte in Kalimantan nutzen die Nähe zu Kohle- und Gasreserven, jedoch hemmen Infrastrukturlücken und Umweltauflagen den Fortschritt. Östliche Regionen wie Maluku und Papua sind Teil eines Expansionsplans mit 16 Standorten, der auf Kraftstoffsicherheit abzielt, obwohl Arbeitskräftemangel und höhere Logistikkosten die Projektkomplexität erhöhen. Küstenstandorte werden für petrochemische Exporte bevorzugt, während Binnenanlagen als Teil der inländischen Verteilungskorridore dienen.

Logistische Herausforderungen durch Indonesiens Archipelgeographie erfordern Meeresterminals, schwimmende Lagerbehälter und multimodale Verbindungen, um eine stetige Versorgung zu gewährleisten. Wetterstörungen veranlassen zu strategischer Bevorratung auf abgelegenen Inseln. Die regulatorische Durchsetzung variiert je nach Provinz und schafft Compliance-Unsicherheiten, die Investoren in ihre Risikobewertungen einbeziehen.

Wettbewerbslandschaft

PT Pertamina und seine Tochtergesellschaften haben den größten Marktauftritt dank ihrer vertikal integrierten Raffinerie-, Distributions- und Einzelhandelsnetze, die einen moderat konsolidierten Markt untermauern. Internationale Konzerne wie TotalEnergies, Shell und ExxonMobil verfolgen Partnerschaftsmodelle, stellen Kapital und fortschrittliche Technologie bereit und navigieren dabei lokale Vorschriften. Der kombinierte Anteil der fünf größten Akteure liegt bei etwa 55 % und hält eine bedeutende, aber nicht dominante Konzentration aufrecht.

Strategische Schritte konzentrieren sich auf Kapazitätserweiterungen, Integration von Kohlenstoffabscheidung und digitale Prozesskontrolle, um Betriebskosten zu senken und Euro-4- sowie künftige Euro-5-Standards zu erfüllen. ExxonMobils Komplex in Ostjava verbindet Raffinierung mit geologischer Speicherung und signalisiert einen Wandel hin zu kohlenstoffärmeren Downstream-Anlagen. Die Einführung von Predictive-Maintenance bei Shell reduzierte die Betriebsausgaben um 12 % und demonstriert den durch Digitalisierung erzielten Wettbewerbsvorteil.

Regionale Konkurrenten in Singapur und Malaysia, die effiziente Häfen und niedrigere Compliance-Kosten nutzen, veranlassen indonesische Unternehmen, inländische Rohstoffe zu nutzen und staatliche Anreize in Anspruch zu nehmen. Nischenanbieter erkunden biobasierte Chemikalien und nachhaltigen Flugkraftstoff, obwohl Skalierung und Finanzierung erhebliche Hürden darstellen. Technologiepartnerschaften und die Entwicklung lokaler Arbeitskräfte werden langfristige Wettbewerbsvorteile prägen.

Führende Unternehmen im indonesischen Downstream-Sektor für Öl und Gas

PT Pertamina(Persero)

TotalEnergies SE

Shell plc

BP plc

PETRONAS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Die Modernisierung der Balikpapan-Raffinerie von Pertamina ist zu 96,5 % abgeschlossen, wobei die wichtigste RFCC-Einheit im vierten Quartal 2025 in Betrieb gehen soll. Die Modernisierung wird die Kapazität von 260.000 auf 360.000 Barrel pro Tag erhöhen und die Produktqualität, einschließlich Benzin und LPG, verbessern.

- September 2025: PT Pertamina plant den Bau einer Grünen Raffinerie mit Schwerpunkt auf der Produktion von Bioavtur (nachhaltigem Flugkraftstoff), angekündigt vom stellvertretenden Vorstandsvorsitzenden Oki Muraza beim SAFE 2025-Forum in Jakarta am 10. September 2025.

- August 2025: Das staatliche indonesische Unternehmen Pertamina plant eine Investition von 48 Milliarden USD zur Modernisierung von sechs Raffinerien und zum Bau eines neuen Raffinerie-Petrochemie-Komplexes mit dem Ziel, die Ölproduktion auf 1,5 Millionen Barrel pro Tag zu verdoppeln.

- Mai 2025: Lotte Chemical Indonesia, eine Tochtergesellschaft der südkoreanischen Lotte Group, hat einen 10-Jahres-Vertrag zur Lieferung von Ethylen an Asahimas Chemical für die Verwendung in der Downstream-Fertigung unterzeichnet.

Berichtsumfang des indonesischen Downstream-Marktes für Öl und Gas

Der Bericht über den indonesischen Downstream-Markt für Öl und Gas umfasst:

| Raffinerien |

| Petrochemische Anlagen |

| Raffinierte Erdölprodukte |

| Petrochemikalien |

| Schmierstoffe |

| Direktverkauf/Großhandel |

| Distributoren/Gewerbliche |

| Einzelhandel |

| Nach Typ | Raffinerien |

| Petrochemische Anlagen | |

| Nach Produkttyp | Raffinierte Erdölprodukte |

| Petrochemikalien | |

| Schmierstoffe | |

| Nach Vertriebskanal | Direktverkauf/Großhandel |

| Distributoren/Gewerbliche | |

| Einzelhandel |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der indonesische Downstream-Markt für Öl und Gas bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 2,9 Milliarden USD erreichen.

Welches Segment wird im indonesischen Downstream-Sektor voraussichtlich am schnellsten wachsen?

Petrochemische Anlagen werden bis 2031 voraussichtlich den höchsten CAGR von 6,55 % verzeichnen.

Welche Raffineriekapazität strebt Indonesien durch sein Erweiterungsprogramm an?

Die Regierung plant, bis 2030 an 16 Standorten eine Kapazität von 1 Million Barrel pro Tag hinzuzufügen.

Was treibt das Wachstum des Einzelhandels-Kraftstoffkanals in Indonesien an?

Die Modernisierung der Pertamina-Tankstellen, bargeldlose Zahlungsmethoden und steigende Fahrzeugbesitzzahlen unterstützen einen CAGR von 6,32 % im Einzelhandelsabsatz.

Wie begegnet Indonesien dem Umweltdruck im Downstream-Betrieb?

Projekte integrieren jetzt Kohlenstoffabscheidungstechnologie und verfolgen Euro-4-Kraftstoffaufrüstungen, um die Verpflichtungen zur Netto-Null-Emission bis 2060 zu erfüllen.

Seite zuletzt aktualisiert am: