Größe und Marktanteil des indischen Private-Equity-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

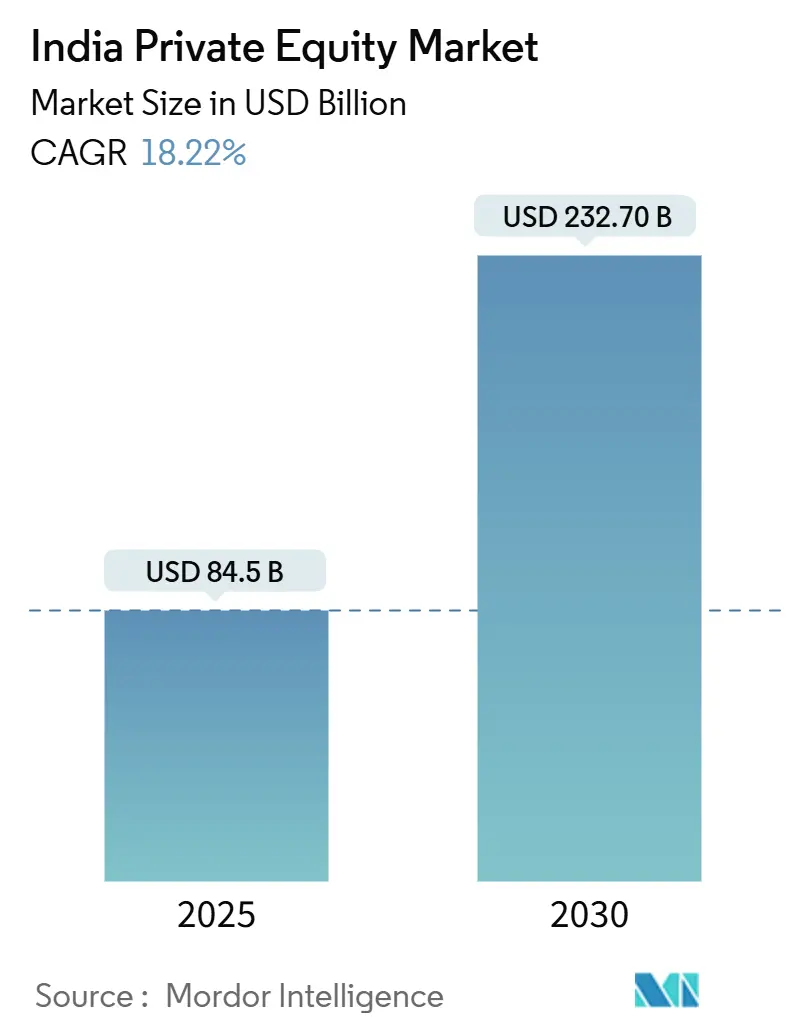

| Marktgröße (2025) | 84.5 Milliarden US-Dollar |

| Marktgröße (2030) | 232.70 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.22% CAGR |

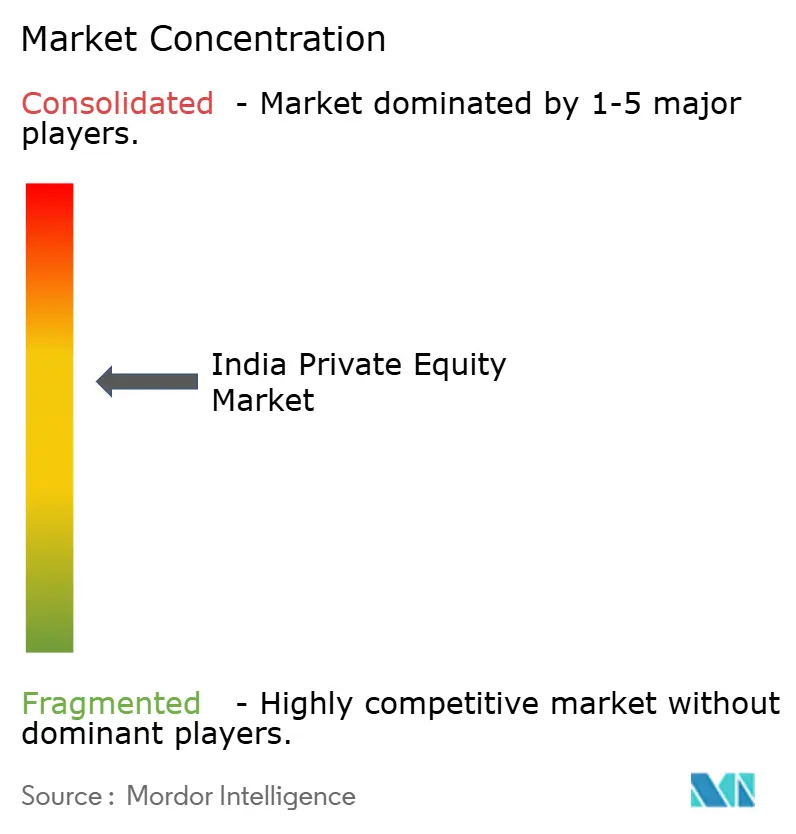

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Private-Equity-Marktes von Mordor Intelligence

Der indische Private-Equity-Markt beläuft sich im Jahr 2025 auf 84,5 Milliarden USD und ist auf dem Weg, bis 2030 auf 232,7 Milliarden USD anzuwachsen, mit einem jährlichen CAGR von 18,22 %. Diese Expansion spiegelt die Attraktivität des Landes als Kapitalziel wider, das makroökonomische Resilienz, regulatorische Modernisierung und eine sich vertiefende inländische Liquidität vereint. Die Reformen von 2024 im Rahmen des Specialized Investment Fund (SIF) boten institutionellen Investoren einen inländischen Einstieg in Private-Market-Strategien und hoben die Governance-Standards an. Die Beteiligung von Family Offices hat die lokale Investorenbasis verbreitert, während digitalisierte Deal-Sourcing-Tools die Transaktionszeiträume verkürzen und das Spielfeld für aufstrebende Manager ebnen. Die sektorale Rotation in erneuerbare Energien, Gesundheitswesen und Deep-Tech fügt eine diversifizierte Pipeline von Wachstumsanlagen hinzu; gleichzeitig senken eine stabilere Rupie und engere Absicherungsregime die währungsbedingten Renditeverluste. Der verstärkte Wettbewerb unter großen globalen Fonds fördert Wertschöpfungsexpertise, Partnerschaftsstrukturen und Exit-Innovationen, insbesondere GP-geführte Secondaries, und festigt Indiens Position als Kernallokation für globale Limited Partner.

Wichtigste Erkenntnisse des Berichts

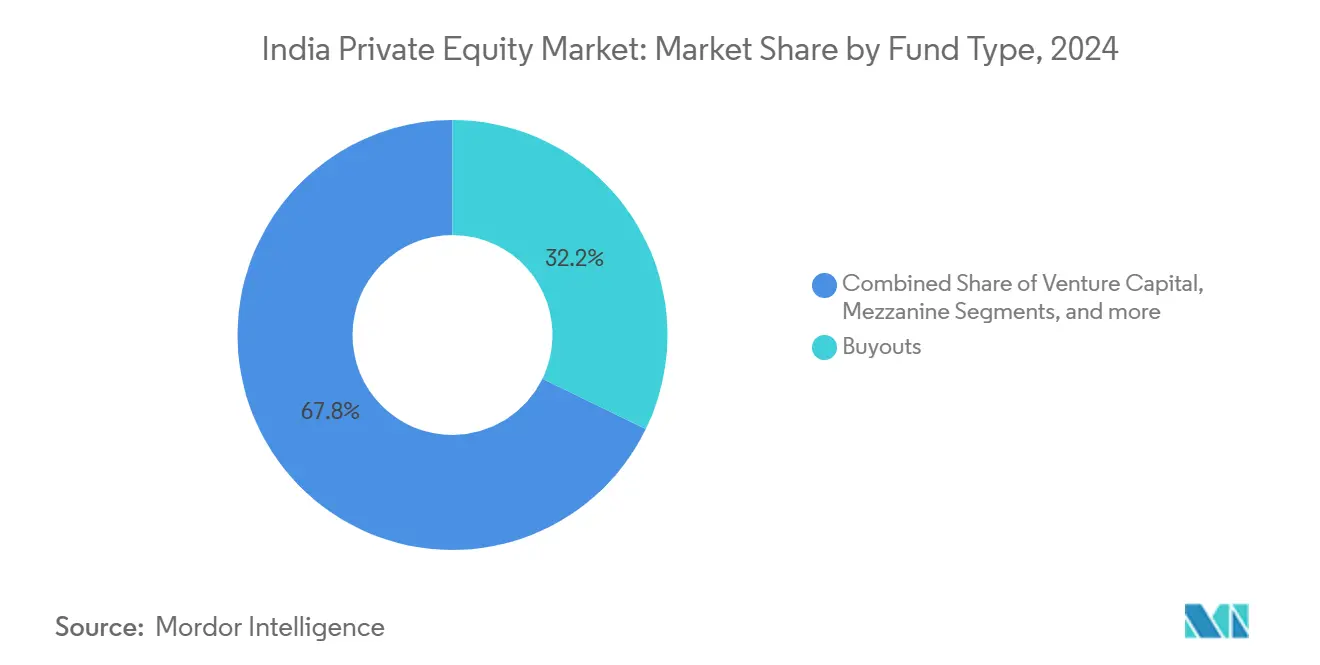

- Nach Fondstyp führten Buyout-Strategien im Jahr 2024 mit einem Marktanteil von 32,20 % am indischen Private-Equity-Markt; Secondaries und Dachfonds werden bis 2030 voraussichtlich mit einem CAGR von 18,32 % wachsen.

- Nach Sektor erzielte Technologie-Software im Jahr 2024 einen Umsatzanteil von 23,45 %, während Energie und Strom bis 2030 voraussichtlich mit einem CAGR von 24,11 % zulegen wird.

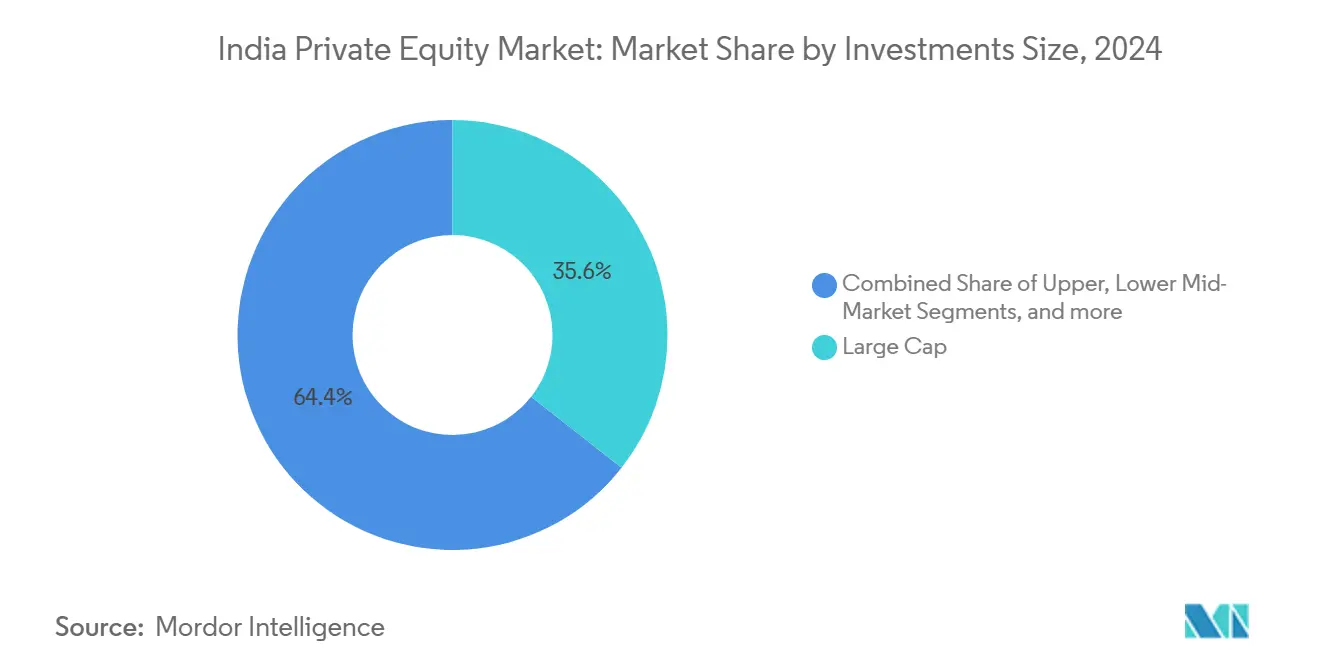

- Nach Investitionsgröße dominierten Large-Cap-Deals im Jahr 2024 mit 35,60 % der Marktgröße des indischen Private-Equity-Marktes; das Small- und SMID-Cap-Segment wird zwischen 2025 und 2030 voraussichtlich mit einem CAGR von 16,81 % wachsen.

- Nach Region hielt Westindien im Jahr 2024 einen Marktanteil von 34,56 % am indischen Private-Equity-Markt und wird bis 2030 voraussichtlich einen CAGR von 16,75 % verzeichnen.

- Blackstone, KKR und Temasek zusammen machten mehr als ein Fünftel der offengelegten Investitionsvolumina im Jahr 2024 im indischen Private-Equity-Markt aus.

Trends und Erkenntnisse zum indischen Private-Equity-Markt

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitalisierung von Deal-Sourcing-Plattformen | +2.1% | Global; frühe Einführung in Westindien | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Kapitalallokationen von Family Offices | +2.8% | National; konzentriert in West- und Nordindien | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung inländischer AIF-Strukturen | +1.9% | National; Zentren in Mumbai und GIFT City | Mittelfristig (2–4 Jahre) |

| Entstehung von Deep-Tech- und Climate-Tech-Korridoren | +2.4% | Süd- und Westindien; Ausstrahlungseffekte auf den Norden | Langfristig (≥ 4 Jahre) |

| Breite Einführung von GP-geführten Sekundärfonds | +1.7% | Global; konzentriert in Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Private Credit als Ersatz für Überbrückungsrunden | +2.2% | National; stark in Industriegürteln | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitalisierung von Deal-Sourcing-Plattformen

Machine-Learning-Systeme durchsuchen heute Einreichungen, IP-Datenbanken und soziale Plattformen, um verborgene Ziele aufzudecken, und ermöglichen es Mid-Market-Fonds, ihr qualifiziertes Pipeline-Volumen zu verdreifachen, ohne den Personalbestand proportional zu erhöhen. Integrierte virtuelle Datenraum-Tools verkürzen die Due-Diligence-Prüfung auf wenige Wochen, sodass GPs Term-Sheets vor langsameren Mitbewerbern vorlegen und die Erfolgsquoten bei wettbewerbsintensiven Auktionen steigern können[1]NASSCOM, „Indiens Deep-Tech-Aufbruch: Vorwärts schreiten”, community.nasscom.in. Plattform-APIs leiten Echtzeit-Kennzahlen direkt in Bewertungsmodelle, was das Fehlbewertungsrisiko reduziert und engere Gebotsmargen unterstützt. Für LPs senkt digitale Transparenz die Informationsasymmetrie und macht die Fondsauswahl quantitativer, was einen positiven Kreislauf der Kapitalumschichtung hin zu Top-Quartil-Managern antreibt. Die Dynamik fördert auch die Co-Investment-Syndizierung, da Deal-Snapshots sofort an LP-Dashboards übertragen werden können. Diese Effizienzgewinne steigern insgesamt die Geschwindigkeit im indischen Private-Equity-Markt und erhöhen den Durchsatz, ohne die Zeichnungsstrenge zu beeinträchtigen.

Anstieg der Kapitalallokationen von Family Offices

Die durchschnittlichen Scheckgrößen indischer Family Offices stiegen von 8 Millionen USD im Jahr 2022 auf 13 Millionen USD im Jahr 2024, was auf ein wachsendes Vertrauen in direkte Kontrollbeteiligungen hindeutet. Viele Büros stellen inzwischen ehemalige Investmentbank-Teams ein, was die Sorgfaltspflicht-Kompetenz verbessert und sie als glaubwürdige Lead-Investoren statt als passive Co-Investoren positioniert. Da diese Einheiten inländische Dividenden reinvestieren, ist das Kapital beständiger als ausländische Zuflüsse und ermöglicht es Fonds, risikoscheue globale Zyklen zu überstehen, ohne die Investitionstätigkeit zu unterbrechen. Die direkte Beteiligung verkürzt auch die Fundraising-Zeiträume; GPs schließen routinemäßig 20–30 % eines Vehikels in einer einzigen Ankerrunde ab, die von prominenten Familien unterstützt wird. Eine wachsende Anzahl grenzüberschreitender Diaspora-Büros leitet Kapital über GIFT City AIFs in Fremdwährung, wodurch Rupien-Volatilitätsverluste umgangen werden. Mit steigenden Governance-Erwartungen drängen sie Manager auf ESG-Dashboards und unabhängige Portfolio-Bewertungen und heben indirekt die Branchenstandards im gesamten indischen Private-Equity-Markt an.

Staatliche Förderung inländischer AIF-Strukturen

Das SEBI-Regelwerk 2024–25 erlaubt es Kategorie-II-AIFs nun, Seed-Assets 12 Monate lang zu verwahren, sodass Manager eine Live-Erfolgsbilanz vor dem breiteren Launch vorweisen können und damit erstmalige Fonds risikoärmer werden[2]Securities and Exchange Board of India, „Konsultationspapier zur Einführung einer neuen Anlageklasse/Produktkategorie”, sebi.gov.in. Die harmonisierte Kapitalertragsbehandlung beseitigt die frühere Unklarheit zwischen Geschäftseinkommen und Kapitalanlageeinkommen, eine Unsicherheit, die die effektive Steuerbelastung um bis zu 400 Basispunkte erhöhte. Renten- und Versicherungsregulatoren haben die Engagementgrenzen auf 5 % des gesamten investierbaren Kapitals angehoben und damit einen beträchtlichen Rupien-Pool freigegeben, der zuvor in renditeschwachen Schuldtiteln gebunden war. Obligatorische unabhängige Verwahrstellen und Bewertungsberater stärken das institutionelle Vertrauen und treiben einen Anstieg der Ticketgrößen bei Allokateuren mit über 100 Millionen USD an. Unterdessen hat GIFT City begonnen, Fondsregistrierungen in unter 45 Tagen zu beschleunigen, gegenüber 120 Tagen im Vorjahr, was den Reibungsverlust gegenüber Singapur und Mauritius verringert. Zusammen stärken diese Hebel den indischen Private-Equity-Markt als inländisch domiziliertes, vollständiges Ökosystem statt als offshore-zentriertes Satellitensystem.

Entstehung von Deep-Tech- und Climate-Tech-Korridoren

Von indischen Start-ups angemeldete Deep-Tech-Patente stiegen 2024 um 38 %, was Private-Equity-Fonds proprietäre F&E-Vermögenswerte verschafft, die bei Exits Premium-Bewertungen unterstützen. Zu den Ankerabnehmern zählen das Verteidigungsministerium und globale Automobilhersteller, die kostengünstige Innovationslabore suchen, was die Kommerzialisierungszeiträume verkürzt und die Umsatzsichtbarkeit absichert. Climate-Tech-Investitionen wie Batteriespeicher oder grüner Wasserstoff profitieren von jahrzehntelangen staatlichen Nachfragegarantien, die das Risiko politischer Kehrtwenden mindern. Venture-Growth-Crossover-Fonds syndizieren nun mit Infrastrukturspezialisten, kombinieren operative Kompetenzen und erschließen Mega-Runden, die zuvor die Kapazität einzelner Fonds überstiegen. Wissenscluster in Bengaluru und Hyderabad schaffen Lieferanten-Investor-Universitäts-Kreisläufe, die den Talentfluss sichern und die Fluktuation in zentralen Ingenieurspositionen senken. Diese Synergien vertiefen die künftige Pipeline für den indischen Private-Equity-Markt und erweitern die Optionalität über die Mainstays des Verbrauchertechs hinaus.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unsicheres Kapitalertragssteuerregime | -1.8% | National; stärker bei Offshore-Strukturen | Kurzfristig (≤ 2 Jahre) |

| Knappheit an Börsengangsfenstern in der Spätphase | -1.4% | National; Metropolbörsen | Mittelfristig (2–4 Jahre) |

| Währungsabsicherungskosten für Offshore-LPs | -1.1% | Globale Limited Partner | Kurzfristig (≤ 2 Jahre) |

| Stewardship- und ESG-bezogene Rechtsstreitigkeiten | -0.9% | National; börsennotierte Unternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unsicheres Kapitalertragssteuerregime

Der Haushaltsvorschlag 2025, alle Kategorie-II-AIF-Bestände als Kapitalanlagen einzustufen, schafft Klarheit, doch das Fehlen einer Bestandsschutzregelung zwingt Fonds, Altpositionen auf potenzielle rückwirkende Risiken zu überprüfen. Offshore-Sponsoren bleiben besorgt über das GAAR-Überschreibungsrisiko, wenn Treaty Shopping unterstellt wird, was einige dazu veranlasst, Strukturen zwischen inländischen Feedern und Offshore-Mastern aufzuteilen, was den Verwaltungsaufwand erhöht. Die Besteuerung von Carried Interest schweigt noch darüber, ob Wasserfall-Ausschüttungen für ansässige Manager als Gehalt behandelt werden könnten, was die persönliche Steuerplanung erschwert. Einige LPs reagieren darauf, indem sie Steuerausgleichsklauseln einbetten, die die Haftungsunsicherheit auf GPs abwälzen und Fondsdokumente verkomplizieren. Die Unklarheit treibt szenariobasierte Preismodelle an, die die angestrebten Netto-IRRs um 50–75 Basispunkte senken und die Begeisterung für neue Zusagen dämpfen. Bis definitive Rundschreiben vorliegen, verliert der indische Private-Equity-Markt am Rand gegenüber politisch stabilen Wettbewerbern an Dynamik.

Knappheit an Börsengangsfenstern in der Spätphase

Kurs-Umsatz-Multiples für wachstumsstarke Technologieunternehmen sanken von 9-fach im Jahr 2021 auf 4-fach im Jahr 2024, was öffentliche Exits für viele PE-gestützte Unternehmen wertmindernd macht[3]International Bar Association, „Überblick über die indischen Kapitalmärkte 2024”, ibanet.org. Die Genehmigungszeiträume der Börsen weiteten sich nach verbesserten Risikooffenlegungen auf durchschnittlich 78 Tage aus, was für die Wiederanlage vorgesehenes Kapital bindet. Inländische Investmentfonds, die bei der Börsengangsbuchführung dominieren, rotieren zu cashflow-positiven Emittenten, was die Nachfragetiefe für noch skalierende Plattformen begrenzt. Global Depositary Receipts bleiben untergenutzt, da Auslandsnotierungsrahmen auf endgültige Benachrichtigungen der Reserve Bank warten. Infolgedessen strukturieren Fonds Earn-out-basierte Handelsverkäufe, die das Aufwärtspotenzial auf strategische Käufer übertragen, aber die Mark-to-Model-Renditen begrenzen. Der Engpass verlängert die Portfolio-Haltedauern und drückt die internen Renditekurven im indischen Private-Equity-Markt nach unten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fondstyp: Buyouts treiben die institutionelle Allokation

Buyout-Pools erfassten 2024 einen Anteil von 32,20 % der Zuflüsse, da Kontrolldeals Nachfolgetransitionen in alternden promotergeführten Unternehmen erschließen. Manager führen Talentauffrischungen auf Vorstandsebene durch, digitalisieren ERP-Systeme und veräußern nicht zum Kerngeschäft gehörende Vermögenswerte, um die EBITDA-Margen innerhalb von 24 Monaten um 400–600 Basispunkte zu steigern, was die Attraktivität der Strategie für globale Pensionsfonds bestätigt, die operatives Alpha suchen. Venture-Schecks werden fortgesetzt, tendieren jedoch zu späteren Phasen ab Serie C, was einen Trend zu bewährter Einheitswirtschaft nach dem Finanzierungsreset von 2023 widerspiegelt. Secondaries und Dachfonds mit einem CAGR von 18,32 % bieten LPs kürzere J-Kurven und Risikostreuung; Versicherer bevorzugen sie insbesondere zur Abstimmung von Asset-Liability-Laufzeiten. Distressed- und Mezzanine-Fonds nutzen, obwohl noch klein, verbesserte Insolvenz- und Konkursordnungs-Rückflüsse, die durchschnittlich 32 Cent pro Dollar betragen, und liefern antizyklische Performance, die den Produktstapel der indischen Private-Equity-Branche abrundet.

Parallel dazu ermöglicht die regulatorische Lockerung Kategorie-III-SIFs, Long-Short-Overlays auf private Buchbewertungen anzuwenden und damit abgesichertes Engagement zu bieten, das in konventionellen Vehikeln fehlt. Co-Investment-Sidecars begleiten nun die meisten Flaggschifffonds und bieten LPs gebühreneffizienten Zugang zu Einzelanlage-Deals, die die Fondskonzentrationsgrenzen überschreiten. Family-Office-Ausgründungen, oft mit ehemaligen PE-Führungskräften besetzt, starten Mikro-Buyout-Vehikel mit Fokus auf Nischen-Fertigungscluster und fragmentieren die Landschaft weiter. Diese Schichten verbreitern insgesamt die Beteiligung und festigen den indischen Private-Equity-Markt als Multi-Strategie-Plattform, die Kapital über alle Risikospektren aufnehmen kann.

Nach Sektor: Technologieführerschaft inmitten der Energiewende

Das Software-Cluster führt weiterhin mit einer Allokation von 23,45 %, angetrieben durch Enterprise-SaaS-Exporte, bei denen sich die durchschnittlichen Deal-ARR-Multiples 2024 bei 7,2-fach stabilisierten, gegenüber dem Höchststand von 11-fach, aber nach Wechselkursübersetzungsvorteilen attraktiv. Health-Tech- und Medizingeräte-Teilsegmente ziehen Gesundheitsallokationen über traditionelle Krankenhausplattformen hinaus an, diversifizieren Umsatzprofile und reduzieren das regulatorische Risiko. Der CAGR von 24,11 % bei erneuerbaren Energien stützt sich auf 25-jährige Solar- und Windstrom-Abnahmeverträge, die quasi-staatliche Cashflows liefern und infrastrukturnahe Fonds anziehen. Finanzdienstleistungsinvestitionen kalibrieren sich auf Embedded-Finance-APIs statt auf Bilanzkreditgeber um, senken das Kreditrisiko und bewahren gleichzeitig das Aufwärtspotenzial durch Umsatzbeteiligungsmodelle. Industrieunternehmen profitieren von China-plus-eins-Lieferkettenverschiebungen, da globale OEMs gemeinsam mit PE-Sponsoren in Joint-Venture-Fabriken investieren, Auftragsrückstände sichern und Exit-Geschichten verankern.

Die Verbrauchernachfrage nach Premium-Fertignahrungsmitteln treibt Minderheitsbeteiligungen an Traditionsmarken an, die eine Omnichannel-Expansion anstreben; digitale Werbeeffizienzen machen die Skalierung kapitalleicht und sprechen Wachstumskapital an. Gleichzeitig locken Climate-Tech-Crossovers wie Kohlenstoffabscheidungsdienstleister Spezialfonds an, die ESG-mandatiertes LP-Kapital mitbringen. Die sich entwickelnde These jedes Segments unterstreicht die sektorale Agilität des indischen Private-Equity-Marktes und senkt das Korrelationsrisiko im gesamten Portfolio-Mix.

Nach Investitionsgröße: Large-Cap-Dominanz inmitten des SMID-Wachstums

Schecks über 1 Milliarde USD machen 35,6 % des Wertes von 2024 aus, da Staatsfonds und Pensionsriesen Governance-Komfort und Liquidität in reifen Anlagen bevorzugen. Diese Mega-Deals umfassen oft gestaffelte Co-Investment-Tranchen, die es Sponsoren ermöglichen, Minderheitsbeteiligungen für die Folgesyndizierung zu verwahren und Renditehorizonte zu mischen. Mid-Market-Transaktionen zwischen 100 und 500 Millionen USD gewinnen an Dynamik, da engere Kreditbedingungen Unternehmenseigentümer dazu veranlassen, Eigenkapital gegen Entschuldung einzutauschen – ein Thema, das in der Chemie- und Automobilzulieferbranche sichtbar ist. Small- und SMID-Cap-Deals mit einem CAGR von 16,81 % profitieren von KMU-Börsennotierungen, die glaubwürdige öffentliche Exit-Pfade innerhalb von drei bis fünf Jahren bieten und das Laufzeitrisiko für auf dieses Segment spezialisierte Fonds verkürzen.

Strukturierte Eigenkapitalinstrumente, einschließlich Vorzugsaktien mit Abwärtsschutz, helfen, Bewertungslücken in kleineren Unternehmen zu überbrücken, wo die Informationsasymmetrie höher ist. Regionalbanken kooperieren mit PE-Fonds, um gebündelte Finanzierungen anzubieten, die die Gesamtkosten für Zielunternehmen senken und Pipeline-Exklusivität schaffen. Digitale Intelligenzplattformen liefern granulare Benchmarks für SMID-EBITDA-Multiples, machen das Zeichnen datengesteuerter und senken die Streuung bei Exit-Ergebnissen. Diese Schichten verankern insgesamt Skalierbarkeit in dem, was früher ein fragmentierter Bereich des indischen Private-Equity-Marktes war.

Geografische Analyse

Westindien bleibt das unbestrittene Kommandozentrum, doch sein CAGR von 16,75 % verbirgt einen qualitativen Schwenk von traditionellen Finanzdienstleistungen hin zu digitalen Infrastruktur-Carve-outs und Medien-Streaming-Plattformen, die Mumbais Talentpool nutzen. Die Metropolitan Region Development Authority von Mumbai beschleunigt transit-orientierte Projekte, erweitert gewerbliche Immobilienoptionen und stützt die Bewertungsresilienz selbst bei höheren Zinssätzen. GIFT City ergänzt diesen Hub durch Dollar-denominierte Notierungsplattformen, die Dual-Class-Aktien ermöglichen – eine Struktur, die bei Tech-Gründern beliebt ist, die inländische Stimmrechtsbeschränkungen scheuen.

Südindien weist den diversifiziertesten Sektormix auf: Bengaluru verankert Cloud-native SaaS; Hyderabad dominiert die Auftragsforschung in den Biowissenschaften; Chennai skaliert die Elektronikmontage im Rahmen produktionsbezogener Anreize. Landesregierungen gewähren Stromtarifrabatte von bis zu 12 % für mit erneuerbaren Energien betriebene Industrieparks, was die Projekt-IRRs direkt verbessert. Stadtübergreifende Glasfasernetze senken die Latenz für Fintech- und Gaming-Start-ups und erhöhen damit Technologiemultiples und fördern Premium-Exit-Bewertungen. Akademisch-industrielle Konsortien in Karnataka leiten Proof-of-Concept-Zuschüsse, die frühe F&E für PE-gestützte Deep-Tech-Unternehmen entrisiken und die Zeit bis zur Serie-B-Finanzierung verkürzen.

Nordindien nutzt trotz noch bestehender Infrastrukturengpässe seine politische Nähe, um schnelle Genehmigungen bei Verteidigungsoffsets und öffentlich-privaten Partnerschaftsautobahnen zu sichern, und zieht rendite-plus-wachstumsorientierte Infrastrukturfonds an. Neue dedizierte Güterkorridorverbindungen zu westlichen Häfen verkürzen die Exportvorlaufzeiten um 20 % und beleben Fertigungscluster in Haryana und Rajasthan. Städte der zweiten Reihe wie Lucknow verzeichnen eine steigende Konsumausgabendichte und werden damit für Roll-up-Strategien im organisierten Einzelhandel und in Diagnoseketten attraktiv. Die Allokationen für Ost- und Nordostindien steigen leicht an, da Reformen bei Bergbauroyalties klarere Cashflow-Modelle für Spezialmineral-Projekte schaffen. Die niedrigeren Grundstückskosten in Zentralindien ermutigen Automobilzulieferer zur Verlagerung, unterstützt durch staatliche Kapitalsubventionsprogramme, die bis zu 30 % der Anlageneinrichtungskosten abdecken. Insgesamt treiben diese Entwicklungen ein differenziertes, multipolares Expansionsmuster auf der regionalen Karte des indischen Private-Equity-Marktes voran.

Wettbewerbslandschaft

Die Wettbewerbsintensität des indischen Private-Equity-Marktes hat sich verschärft, da globale Mega-Fonds mehrjährige Kapitalausrollungen ankündigen. Blackstone strebt bis 2030 ein neues Engagement von 25 Milliarden USD an, mit aktiven Pipelines in Immobilien und digitaler Infrastruktur. KKR beschleunigt thematische Plattformen in Gesundheitswesen und erneuerbaren Energien und hat allein im Jahr 2024 über 1,2 Milliarden USD zugesagt. Temaseks Infusion von 1 Milliarde USD in den Konsumsektor signalisiert staatliches Interesse an inländischen Konsumupgrades.

Inländische Franchises wie Kedaara Capital und Multiples Alternate Asset Management skalieren auf über 6 Milliarden USD an verwaltetem Vermögen und nutzen lokale Netzwerke und Sektorwissen, um auf Augenhöhe zu konkurrieren. Grenzüberschreitende Syndikate, beispielsweise das Clean-Energy-Konsortium von IFC, ADB und DEG, mischen konzessionäres Kapital mit kommerziellen Renditen und verdichten die Deal-Arena weiter. Technologieadoption ist das neue Schlachtfeld: KI-gestützte Due Diligence, prädiktive Exit-Modellierung und operative Dashboards verkürzen Wertschöpfungszyklen und differenzieren Manager. Regulatorische Verbesserungen im Rahmen des AIF-Regelwerks der SEBI erhöhen die Compliance-Kosten und drängen zur Konsolidierung hin zu gut kapitalisierten Unternehmen, lassen aber dennoch Raum für spezialisierte aufstrebende Manager in Nischen wie Climate-Tech oder GP-geführten Secondaries.

Weißer Raum verbleibt in unterversorgten Städten der zweiten Reihe, nachfolgegebundenen KMUs und unterdigitalisierten Industriesegmenten. Manager, die operative Playbooks mit Sektortiefe und verantwortungsvollem Investitionsansatz verbinden, sind am besten positioniert, um Mandate im sich entwickelnden indischen Private-Equity-Markt zu gewinnen.

Marktführer der indischen Private-Equity-Branche

ChrysCapital

Sequoia Capital

Blackstone Group

Advent International

KKR

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Der Mumbaianer Flughafen von Adani sicherte sich eine Investition von 750 Millionen USD durch den Erwerb einer Beteiligung durch ein von Apollo Global geführtes Konsortium. Das Geschäft zielt darauf ab, die Infrastrukturentwicklung des Flughafens zu stärken und seine langfristigen Expansionspläne zu unterstützen.

- März 2025: Temasek schloss seine Investition in Haldiram Snacks in Höhe von 8.500 Crore INR (1 Milliarde USD) bei einer Bewertung von 10 Milliarden USD ab.

- Februar 2025: KKR erwarb eine Mehrheitsbeteiligung an Healthcare Global Enterprises (HCG) in einem Geschäft im Wert von 400 Millionen USD. Die Investition soll die Expansion von HCG in der Onkologie und im Bereich spezialisierter Gesundheitsdienstleistungen in ganz Indien unterstützen.

- Januar 2025: Kedaara Capital investierte 350 Millionen USD in Impetus Technologies, um eine bedeutende Beteiligung am Unternehmen zu erwerben. Die Investition soll das globale Wachstum von Impetus beschleunigen und seine Fähigkeiten in den Bereichen Daten, Analytik und Cloud-Dienste stärken.

Berichtsumfang des indischen Private-Equity-Marktes

| Buyout und Wachstum |

| Venture Capital |

| Mezzanine und Distressed |

| Secondaries und Dachfonds |

| Technologie (Software) |

| Gesundheitswesen |

| Immobilien und Dienstleistungen |

| Finanzdienstleistungen |

| Industrie |

| Konsumgüter und Einzelhandel |

| Energie und Strom |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige (Transport usw.) |

| Large Cap |

| Upper-Middle-Market |

| Lower-Middle-Market |

| Small und SMID |

| Nordindien |

| Westindien |

| Südindien |

| Ost- und Nordostindien |

| Zentralindien |

| Nach Fondstyp | Buyout und Wachstum |

| Venture Capital | |

| Mezzanine und Distressed | |

| Secondaries und Dachfonds | |

| Nach Sektor | Technologie (Software) |

| Gesundheitswesen | |

| Immobilien und Dienstleistungen | |

| Finanzdienstleistungen | |

| Industrie | |

| Konsumgüter und Einzelhandel | |

| Energie und Strom | |

| Medien und Unterhaltung | |

| Telekommunikation | |

| Sonstige (Transport usw.) | |

| Nach Investitionen | Large Cap |

| Upper-Middle-Market | |

| Lower-Middle-Market | |

| Small und SMID | |

| Nach Region | Nordindien |

| Westindien | |

| Südindien | |

| Ost- und Nordostindien | |

| Zentralindien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Private-Equity-Markt im Jahr 2025?

Der Markt beläuft sich auf 84,5 Milliarden USD mit einem prognostizierten CAGR von 18,22 % bis 2030.

Welche Fondsstrategie wächst im indischen Private-Equity-Markt am schnellsten?

Sekundär- und Dachfondsvehikel werden bis 2030 voraussichtlich jährlich um 18,32 % wachsen.

Warum ist Westindien für die Private-Equity-Entwicklung so bedeutend?

Mumbais Kapitalmarktinfrastruktur, regulatorische Nähe und tiefes Beratungstalent verschaffen Westindien einen Marktanteil von 34,56 % und einen Wachstumsausblick von 16,75 %.

Wie profitieren Investoren vom Specialized Investment Fund Framework?

SIFs ermöglichen vermögenden Privatpersonen und institutionellen Investoren den Zugang zu Private-Market-Strategien über SEBI-regulierte Rupien-Vehikel, die Währungsabsicherungs- und Steuerreibungen reduzieren.

Seite zuletzt aktualisiert am: