Marktgröße und Marktanteil für Unternehmensberatungsdienstleistungen in Japan

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

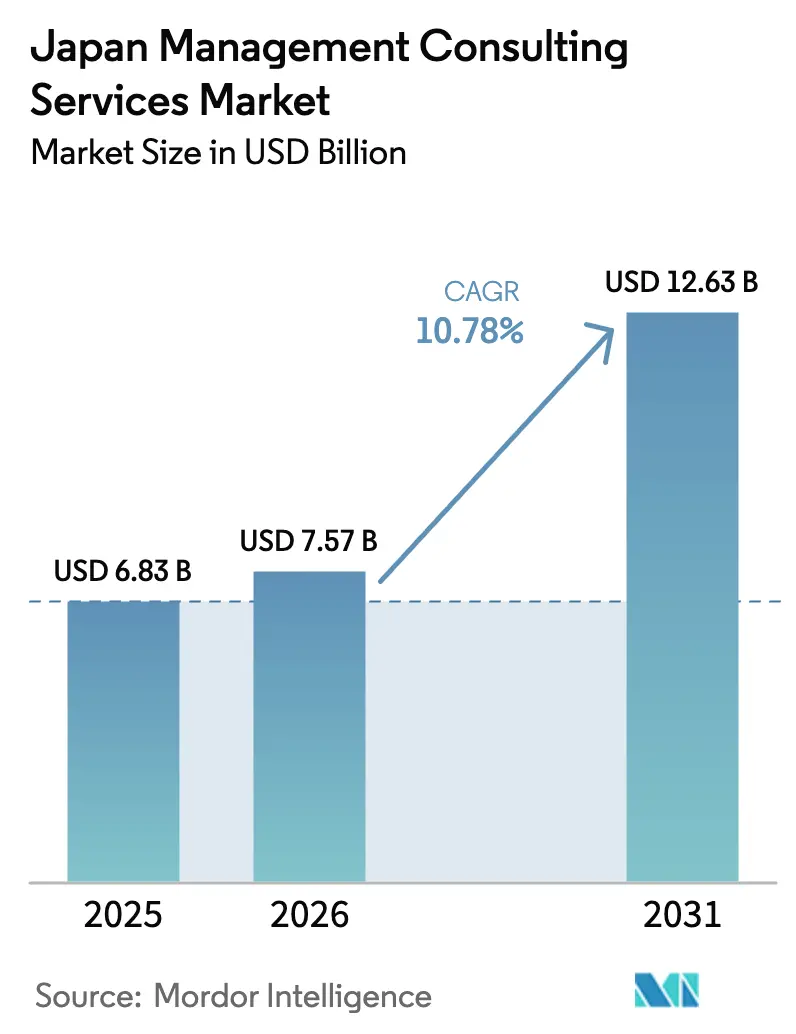

| Marktgröße im Basisjahr (2025) | 6.83 Milliarden US-Dollar |

| Marktgröße (2026) | 7.57 Milliarden US-Dollar |

| Marktgröße (2031) | 12.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.78% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Unternehmensberatungsdienstleistungen in Japan von Mordor Intelligence

Die Marktgröße für Unternehmensberatungsdienstleistungen in Japan wird voraussichtlich von 6,83 Milliarden USD im Jahr 2025 auf 7,57 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,78 % über den Zeitraum 2026–2031 voraussichtlich 12,63 Milliarden USD erreichen. Die aktuelle Marktgröße spiegelt eine starke Nachfrage aus öffentlichen und privaten Sektortransformationsprogrammen wider, die digitale Transformationsziele (DX) mit grünen Transformationsmandaten (GX) kombinieren, die von Tokio auferlegt wurden. Erhöhte regulatorische Komplexität, demografischer Druck und eine landesweite Hinwendung zu datengesteuerter Produktivität haben Beratungsaufträge von reinen Beratungsprojekten in ausführungsintensive Partnerschaften verwandelt, die Berater in die Betriebsmodelle der Kunden einbetten. Das Nebeneinander von DX- und GX-Verpflichtungen hat einen beispiellosen doppelten Katalysator geschaffen: Unternehmen müssen IT-Systeme modernisieren und gleichzeitig Kapitalvorhaben mit Netto-Null-Pfaden in Einklang bringen – eine Überschneidung, die Vorstände dazu veranlasst, schnell externe Expertise zu beschaffen. Parallel dazu erschließen rasante Fortschritte bei generativer KI, sich ausdehnende Subventionsrahmen und Rekordniveaus an Unternehmensbarreserven weiterhin diskretionäre Budgets für groß angelegte Veränderungsinitiativen in den Bereichen Finanzdienstleistungen, Fertigung, Gesundheitswesen und Energie.[1]Agentur zur Förderung der Informationstechnologie, "DX Trends 2024," ipa.go.jp

Wichtigste Erkenntnisse des Berichts

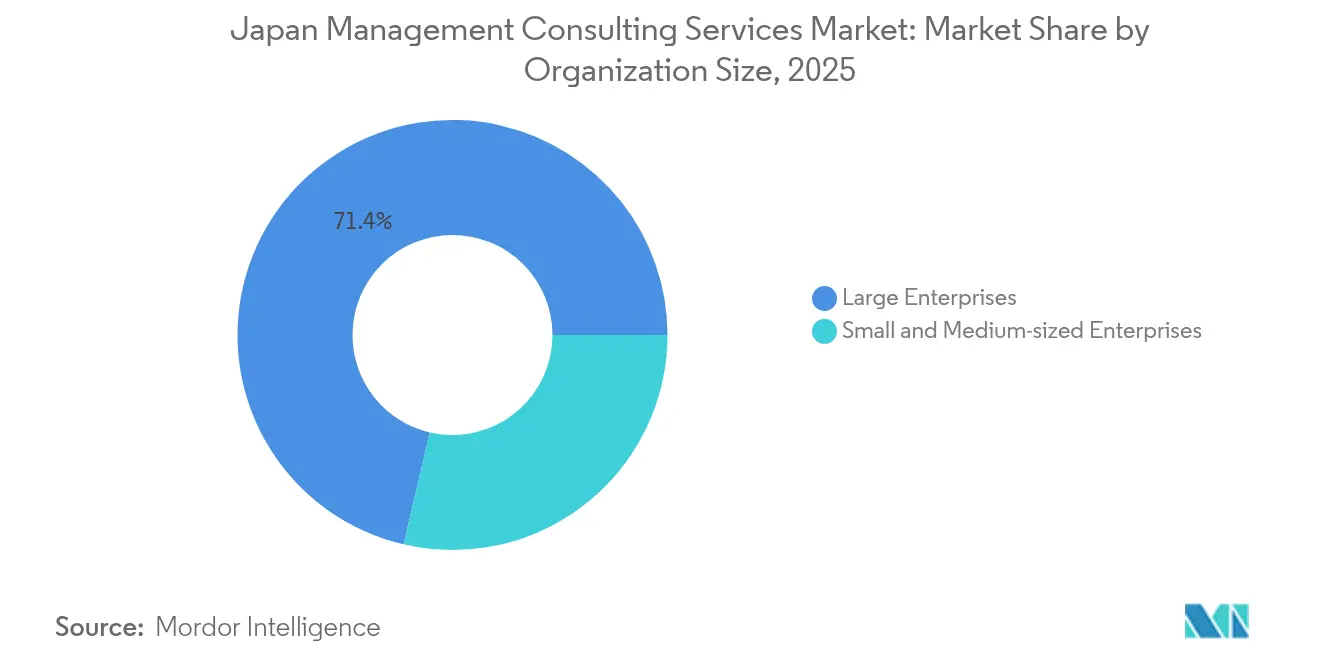

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 71,35 % am Markt für Unternehmensberatungsdienstleistungen in Japan, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 14,05 % wachsen.

- Nach Dienstleistungsart kontrollierte die Betriebsberatung im Jahr 2025 27,55 % des Umsatzes, während die Technologieberatung auf der Grundlage von Einsätzen generativer KI mit einer CAGR von 13,25 % expandiert.

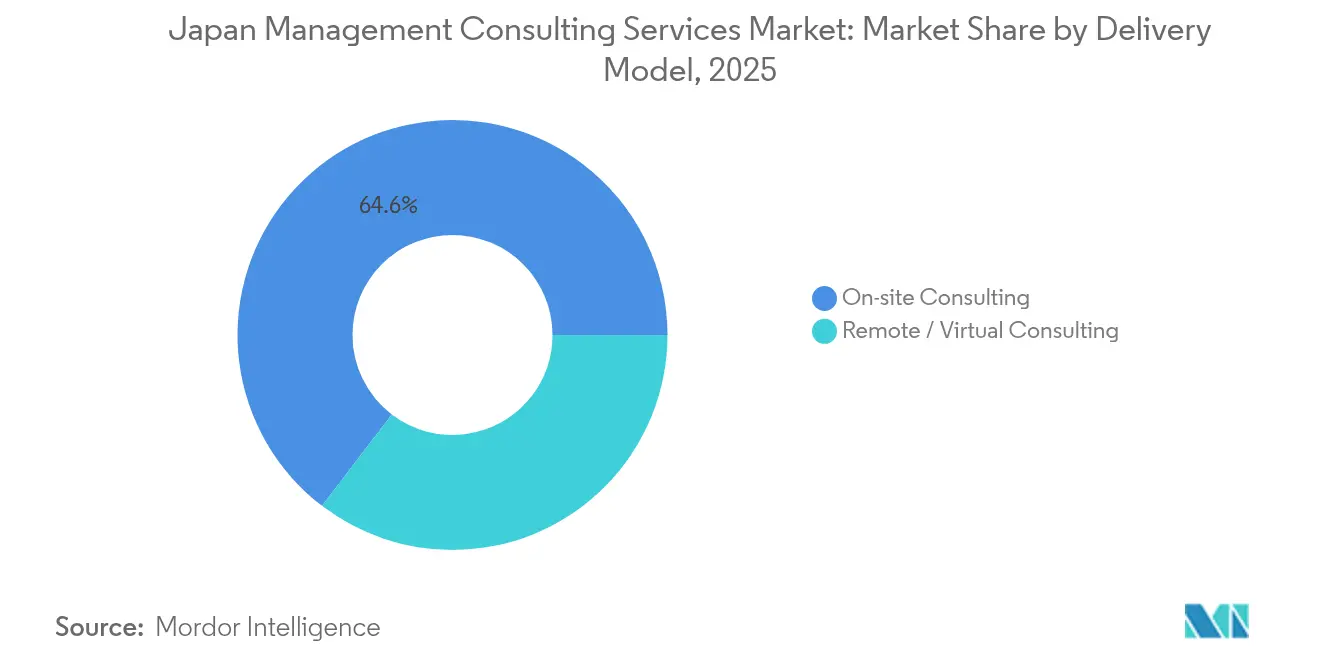

- Nach Liefermodell behielt die Vor-Ort-Beratung im Jahr 2025 einen Umsatzanteil von 64,62 %, während Fern- und Virtualaufträge mit einer CAGR von 14,22 % steigen, da regulatorische Hürden bei der Datennutzung nachlassen.

- Nach Endnutzerbranche beherrschten Finanzdienstleistungen im Jahr 2025 27,12 % der Marktgröße für Unternehmensberatungsdienstleistungen in Japan, während Gesundheitswesen und Biowissenschaften mit einer CAGR von 13,75 % bis 2031 die schnellste Wachstumskurve aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Unternehmensberatungsdienstleistungen in Japan

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Unternehmensausgaben für digitale Transformation (DX) | +2.80% | National, mit Konzentration in den Metropolregionen Tokio, Osaka und Nagoya | Mittelfristig (2–4 Jahre) |

| Beratungsboom zur Einhaltung der Pflichtsubventionen für grüne Transformation (GX) | +2.10% | National, mit früher Einführung in Industrieregionen | Kurzfristig (≤ 2 Jahre) |

| Produktivitätsdruck durch alternde Belegschaft auf japanische Unternehmen | +1.90% | National, mit akuten Auswirkungen in ländlichen Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| Optimierung des hybriden/Remote-Betriebsmodells nach der Pandemie | +1.40% | National, mit städtisch-ländlichen Hybrideinführungsmustern | Mittelfristig (2–4 Jahre) |

| Rückverlagerung kritischer Lieferketten im Rahmen des Wirtschaftssicherheitsgesetzes | +1.60% | National, mit Priorität in strategischen Industriesektoren | Mittelfristig (2–4 Jahre) |

| Boom bei der Nachfolgeplanung für KMU inmitten von Rekordrentenantritten | +1.80% | National, mit Konzentration in traditionellen Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Unternehmensausgaben für digitale Transformation (DX)

DX-Budgets haben sich von der Automatisierung im Back-Office hin zur End-to-End-Neugestaltung von Geschäftsmodellen verlagert. Regierungsprogramme im Rahmen des „Prioritätsplans für eine digitale Gesellschaft” der Digitalagentur fordern einen nahtlosen Datenaustausch zwischen Gemeinden und katalysieren die Nachfrage nach Beratungs-Roadmaps, die Legacy-Kernsysteme mit Cloud-nativen Stacks integrieren. Unternehmensvorstände betrachten DX zunehmend als existenziell und verpflichten sich zu mehrjährigen Mitteln, um Lieferketten, Kundenerfahrung und Cybersicherheitsschichten zu transformieren. Berater liefern nun „KI-Transformations”-Angebote (AIX), die Algorithmusdesign, Neugestaltung der Datenverwaltungsarchitektur und Umschulung der Belegschaft in einzelne Leistungsbeschreibungen bündeln.[2]PR TIMES, "Einführung von AIX-Beratungsdienstleistungen," prtimes.jp Das Marktwachstum profitiert ferner von Tokios beschleunigter Einführung offener API-Standards und öffentlicher Datenseen, die Pilot-zu-Skalierungs-Zeitpläne verkürzen und den Appetit der Kunden auf ergebnisbasierte Vergütungsmodelle steigern.

Beratungsboom zur Einhaltung der Pflichtsubventionen für grüne Transformation (GX)

Die GX-Roadmap im Umfang von 150 Billionen JPY stützt sich auf Subventions- und Steueranreizinstrumente, die Unternehmen zur Einreichung umfangreicher technischer Dokumentation verpflichten. Kunden wenden sich an Beratungsunternehmen für Lebenszykluskohlenstoffbilanzierungs-Toolkits, technologische Sorgfaltsprüfung und die Ausrichtung von Finanzmodellen, die für den Zugang zu Differenzvertragsunterstützung für Projekte in den Bereichen sauberer Wasserstoff, Grünstahl und Batterien erforderlich sind. Deep-Tech-Startups, die um NEDO-Zuschüsse konkurrieren, fordern ebenfalls Unterstützung bei der Ausarbeitung von Vorschlägen, Kommerzialisierungsstrategien und der Vermittlung von Partnern. Infolgedessen umfassen GX-Aufträge häufig regulatorische Auslegung, Ingenieurswirtschaft und Lokalisierung der Lieferkette innerhalb mehrphasiger Leistungsumfänge von bis zu fünf Jahren.

Produktivitätsdruck durch alternde Belegschaft auf japanische Unternehmen

Japan wird bis 2030 rund 5,3 Millionen Arbeitskräfte verlieren – eine demografische Realität, die selbst familiengeführte Zulieferer zwingt, Montagelinien zu automatisieren, Rentner in Wissenstransferrollen umzusetzen und fremdsprachige Talente zu rekrutieren.[3]Carnegie Endowment, "Japans alternde Gesellschaft als technologische Chance," carnegieendowment.org Berater entwickeln Lean-Manufacturing-Rahmenwerke, Schulungsmodule mit erweiterter Realität und Sprints zur Automatisierung von Roboterprozessen, die die Abhängigkeit von Arbeitskräften reduzieren, ohne die Handwerkskunst zu beeinträchtigen. Fertigungscluster in Aichi und Shizuoka erproben „Smart-Manufacturing”-Konzepte, die digitale Zwillinge, vorausschauende Wartung und 5G-gestützte Qualitätsanalytik betonen. Das Gesundheitssystem spiegelt diesen Druck wider und stützt sich auf Beratungsunterstützung bei der Integration KI-gestützter Diagnostik, die den Pflegemangel in alternden Präfekturen ausgleicht.

Optimierung des hybriden Remote-Betriebsmodells nach der Pandemie

Da Kunden nun mit der Kombination aus physischen Workshops und Online-Zusammenarbeit vertraut sind, schnüren Unternehmen hybride Lieferkonzepte, die Rhythmus, Meilensteine und Cloud-Whiteboard-Tools standardisieren. Geplante Änderungen des Gesetzes zum Schutz personenbezogener Daten aus dem Jahr 2025 werden es Unternehmen ermöglichen, anonymisierte Daten für das Training von KI-Modellen wiederzuverwenden, was den Umfang von Remote-Aufträgen erheblich erweitert. Freiberufliche Plattformen signalisieren die Marktakzeptanz: Rund 70 % der im Jahr 2025 veröffentlichten Projekte erlauben hybride Arbeitsstrukturen, was die kulturelle Normalisierung von Video-First-Interaktionen unterstreicht. Beratungsangebote bündeln zunehmend Veränderungen der Arbeitsplatzkultur, Sicherheit durch Design und Neugestaltung des Leistungsmanagements.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Preiswettbewerb durch freiberufliche Plattformen | -1.20% | National, mit Konzentration in der Metropolregion Tokio | Kurzfristig (≤ 2 Jahre) |

| Abwanderung von Beratungstalenten aufgrund des Wachstums des Start-up-Ökosystems | -0.90% | National, mit akuten Auswirkungen in den Innovationszentren Tokio und Osaka | Mittelfristig (2–4 Jahre) |

| Zunehmende Kundenprüfung von Stundensatzmodellen | -0.70% | National, mit Schwerpunkt im kostenbewussten KMU-Segment | Mittelfristig (2–4 Jahre) |

| Datenschutzbestimmungen, die den Umfang der Fernlieferung einschränken | -0.50% | National, mit unterschiedlicher Auslegung in verschiedenen Branchen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Preiswettbewerb durch freiberufliche Plattformen

Plattformen wie Another Works weisen mittlere monatliche Beratungsgebühren von 1,2 Millionen JPY aus, was rund 30 bis 40 % unter den Tarifen traditioneller Unternehmen liegt und die Margen insbesondere bei standardisierten IT-Implementierungsarbeiten unter Druck setzt. Die Transparenz bei den Tarifen ermutigt Beschaffungsteams zu aggressivem Benchmarking und veranlasst etablierte Unternehmen, modulare Preisgestaltung oder abonnementbasierte Unterstützung einzuführen. Dennoch verlassen sich Unternehmen bei der Glaubwürdigkeit auf Vorstandsebene und der regulatorischen Absicherung weiterhin auf namhafte Berater, was einer vollständigen Kommodifizierung entgegenwirkt.

Abwanderung von Beratungstalenten aufgrund des Wachstums des Start-up-Ökosystems

NEDOs milliardenschwere Deep-Tech-Fonds und Corporate-Venture-Initiativen verleiten leitende Mitarbeiter dazu, Honorareinnahmen gegen Eigenkapitalbeteiligungen einzutauschen. Unternehmen begegnen dem mit internen Venture-Studios und beschleunigten Partnerschaftsprogrammen, doch die Abwanderung hält an, insbesondere in den Bereichen KI und Nachhaltigkeit, die sich mit aktiven Start-up-Domänen überschneiden. Der Talentwettbewerb bleibt in Tokios Marunouchi und Osakas Umeda-Bezirken besonders intensiv, wo sich Venture-Acceleratoren konzentrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: KMU-Transformation beschleunigt sich

Das Segment der kleinen und mittleren Unternehmen machte im Jahr 2025 28,65 % der Marktgröße für Unternehmensberatungsdienstleistungen in Japan aus und wächst mit einer CAGR von 14,05 %, was deutlich über dem Gesamttrend liegt. Ein Großteil dieser Dynamik resultiert aus Klauseln zur Transparenz der Lieferkette im Gesetz zur Förderung der Wirtschaftssicherheit, die unabhängig von der Kapitalisierung für Lieferanten gelten und KMU dazu zwingen, externe Beratung zu Datenerhebungsrahmen und Cyberresilienzprüfungen einzuholen. Freiberufliche Marktplätze demokratisieren den Zugang weiter, indem sie Nischenexperten mit projektbasierten Mandaten zu transparenten Preispunkten zusammenbringen und Eigentümer-Manager in die Lage versetzen, gezielte Leistungen statt mehrjähriger Dauermandate zu beauftragen. Beratungsmandate konzentrieren sich häufig auf praxisnahe ERP-Einführungen, Subventionsunterlagen und Nachfolgetrainingsprogramme zur Minderung von Gründerrentenrisiken.

Großunternehmen dominieren weiterhin den Projektwert und halten im Jahr 2025 einen Marktanteil von 71,35 % am Markt für Unternehmensberatungsdienstleistungen in Japan. Budgets decken kontinentübergreifende PMI-Programme und KI-Fabrik-Konversionen ab, wie etwa Sheiseidos Eleven-Länder-FOCUS-Plattform, die mit einem globalen Beratungskonsortium umgesetzt wurde. Diese Blue-Chip-Kunden schätzen integrierte Teams, die Strategie, Design und verwaltete Dienste innerhalb einheitlicher Governance-Strukturen verbinden und so langfristige Budgetanteile für erstklassige Unternehmen sichern.

Nach Dienstleistungsart: Technologieberatung dominiert das Wachstum

Die Betriebsberatung behielt im Jahr 2025 einen Umsatzanteil von 27,55 %, da Hersteller Kaizen-gesteuerte Werksaufrüstungen durchführten, doch die Technologieberatung verzeichnet nun mit einer CAGR von 13,25 % das schnellste Wachstum und gewinnt Projekte rund um generative KI, Zero-Trust-Sicherheit und Cloud-native Modernisierung. Die Marktgröße für Unternehmensberatungsdienstleistungen in Japan für Technologieprojekte erreichte im Jahr 2026 einen geschätzten Wert von 2,30 Milliarden USD und wird bis 2031 voraussichtlich 4,28 Milliarden USD übersteigen. Beratungsangebote kombinieren die Feinabstimmung großer Sprachmodelle, Datenfabrikarchitektur und ethische KI-Leitplanken, um Regulierungsbehörden und Vorstände gleichzeitig zufriedenzustellen.

Strategie-, Personal- und andere Dienstleistungsbereiche sichern weiterhin hochmargige Beratungsrollen, integrieren jedoch zunehmend Analyticsbeschleuniger in ihre Kernangebote. Personalaufträge betten beispielsweise KI-gesteuerte Kompetenz-Taxonomien ein, die in Umschulungspfade für betroffene Mitarbeiter einfließen und die bereichsübergreifenden Synergien innerhalb von Unternehmen stärken.

Nach Liefermodell: Remote-Einführung transformiert Aufträge

Vor-Ort-Aufträge machten 64,62 % der Abrechnungen im Jahr 2025 aus, verwurzelt in Japans persönlicher Geschäftsetikette. Dennoch wächst die virtuelle Lieferung mit einer CAGR von 14,22 %, unterstützt durch gelockerte Datenlokalisierungsregeln und den weit verbreiteten Einsatz sicherer Video- und digitaler Whiteboard-Suiten. Die Marktgröße für Unternehmensberatungsdienstleistungen in Japan, die über Remote-Kanäle erfasst wird, wird zwischen 2026 und 2031 voraussichtlich verdoppelt, da multinationale Konzerne Lieferanten unter Druck setzen, Reiseemissionen zu reduzieren, und CFOs auf ergebnisausgerichtete Vergütungsstrukturen umsteigen. Hybridmodelle dominieren die Ausschreibungssprache und schreiben wichtige Meilenstein-Workshops persönlich vor, während Analyseströme offshore oder nearshore laufen dürfen, was die Zykluszeit verkürzt, ohne die Beziehung zu beeinträchtigen.

Nach Endnutzerbranche: Gesundheitswesen führt die Transformation an

Finanzdienstleistungen generierten im Jahr 2025 27,12 % der Gesamtabrechnungen dank der Finalisierung von Basel III, der Modernisierung von Kernbanksystemen und aggressivem Fintech-Wettbewerb. Gesundheitswesen und Biowissenschaften führen das Feld jedoch nun mit einer CAGR von 13,75 % bis 2031 an, angetrieben durch die Skalierung von Telemedizinplattformen, die Digitalisierung des Krankenhausumsatzzyklus und pharmazeutische F&E-Informatik. Regionale Krankenhäuser beauftragen Beratungsunternehmen mit der Integration KI-gestützter Bildgebungstriage – eine kritische Reaktion auf den Radiologenengpass in alternden Präfekturen. Parallele Dynamik entsteht in der Fertigung, da Industrie-4.0-Piloten in werksweite Einführungen umgewandelt werden und Synergien zwischen operativen und technologischen Bereichen entstehen.

Geografische Analyse

Groß-Tokio, Osaka-Kyoto-Kobe und Nagoya verankern weiterhin das Projektvolumen, doch die zunehmende Einführung in regionalen Wirtschaftsblöcken verändert die räumliche Verteilung des Marktes für Unternehmensberatungsdienstleistungen in Japan. Die Dominanz der Metropolen spiegelt weiterhin die Konzentration von Unternehmenszentralen wider, doch staatliche Subventionen verpflichten zu werksweiten Compliance-Prüfungen im ganzen Land und lenken Beratungsstunden zu Milchverarbeitern in Hokkaido, Halbleiterfabriken in Kyushu und Konsortien für erneuerbare Energien in Tohoku um. Die Wirtschaftlichkeit der Hybridlieferung reduziert Reisereibung und ermöglicht es Tokio-basierten Teams, Kunden in Shikoku zu betreuen, ohne Vollzeiteinsatz.

Regionalregierungen im Rahmen der Initiative „Digitale Gartenstadt” vergeben mehrjährige Verträge für die Cloud-Migration von Einwohnerdiensten, Identitätsmanagement und Subventionsantragsportalen. Dieses dezentralisierte Ausgabenwachstum positioniert mittelgroße Beratungsunternehmen und IT-Dienstleistungspartner, um Aufträge unterhalb lokaler Ausschreibungsschwellen zu gewinnen. Darüber hinaus ziehen Präfekturen, die sich auf Energiewendecluster spezialisieren, GX-Beratungsnachfrage für Machbarkeitsstudien und die Orchestrierung von Partnerökosystemen an.

Beratung zur internationalen Expansion entwickelt sich zu einer Nische, wobei Unternehmen mittelgroße Unternehmen in Handelsregionen in Südostasien und Lateinamerika führen, inmitten der Yen-Abwertung. Das Tokio-basierte Unternehmen QUNIE eröffnete beispielsweise 2025 einen Lateinamerika-Desk, was zeigt, wie geografische Diversifizierung sowohl eine Dienstleistungslinie als auch ein Kundenimperativ bleibt.

Wettbewerbslandschaft

Der Wettbewerb weist eine dreistufige Hierarchie auf. Erstens pflegen die Big Four und MBB den Zugang zu Vorstandsetagen und integrierte globale Lieferzentren. Deloitte Tohmatsu allein erzielte im Geschäftsjahr 2024 einen Umsatz von 362,7 Milliarden JPY, gestützt auf 21.000 Fachleute in 30 Städten. Zweitens differenzieren sich japanische reine Beratungsunternehmen wie Re-grit Partners und SIGMAXYZ durch kulturelle Kompetenz, flache Hierarchien und Ausführungsorientierung; Re-grit führte drei Jahre in Folge die Hochwaschstumsliste der Financial Times an. Drittens aggregieren plattformbasierte freiberufliche Kollektive Tausende von Unabhängigen und bieten Kunden elastische Kapazitäten zu 30 bis 50 % Kosteneinsparungen.

Alle Ebenen investieren stark in proprietäre KI-Ressourcen. Accentures Kauf des digitalen Studios Yumemi im Jahr 2025 fügt 400 Designer und eine Plattform mit 60 Millionen Nutzern hinzu und stärkt Accenture Songs datengesteuerte Designkapazität. Das Gemeinschaftsunternehmen von Itochu und Boston Consulting Group ist ein Beispiel für branchenübergreifende Allianzen, die die Bilanzen von Handelshäusern mit strategischer Tiefe verbinden, um weiße Flecken bei KI-Lösungen anzugehen. Die Wettbewerbsintensität wird durch japanische Konglomerate weiter verstärkt, die interne Transformationsabteilungen aufbauen, um Wissen zu sichern und Beratungsausgaben zu begrenzen, was externe Anbieter unter Druck setzt, messbaren ROI nachzuweisen.

Branchenführer im Bereich Unternehmensberatungsdienstleistungen in Japan

Accenture Japan Ltd.

Deloitte Tohmatsu Consulting LLC

McKinsey and Company Japan

PwC Consulting LLC (Japan)

Nomura Research Institute, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Tohoku Electric Power und MBK Digital vereinbarten die gemeinsame Entwicklung KI-gestützter Analytik zur Verbesserung des Energieeinzelhandelsbetriebs und zur Bereitstellung von DX-Diensten für lokale Regierungen.

- Juli 2025: QUNIE führte Beratung für den Markteintritt in Lateinamerika ein, unterstützt durch NTT DATA-Büros in sieben Ländern.

- Juni 2025: TOKU Japan führte Angebote zur Post-Merger-Integration ein, geleitet von ehemaligen CxOs, um die M&A-Erfolgsquoten zu steigern.

- Juni 2025: Industry One kooperierte mit Mitsubishi HC Capital, um Finanzkapazität mit DX-Beratungs-Know-how zu verbinden.

Berichtsumfang für den Markt für Unternehmensberatungsdienstleistungen in Japan

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Strategieberatung |

| Betriebsberatung |

| Personalberatung |

| Technologieberatung |

| Sonstige Dienstleistungsarten |

| Vor-Ort-Beratung |

| Fern- / Virtualberatung |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Finanzdienstleistungen (BFSI) |

| Fertigung und Industrie |

| Energie und Versorgungsunternehmen |

| Regierung und öffentlicher Sektor |

| Immobilien und Bauwesen |

| Einzel- und Konsumgüterhandel |

| Medien, Unterhaltung und Sport |

| Gastgewerbe und Reisen |

| Sonstige Branchen |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Dienstleistungsart | Strategieberatung |

| Betriebsberatung | |

| Personalberatung | |

| Technologieberatung | |

| Sonstige Dienstleistungsarten | |

| Nach Liefermodell | Vor-Ort-Beratung |

| Fern- / Virtualberatung | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften | |

| Finanzdienstleistungen (BFSI) | |

| Fertigung und Industrie | |

| Energie und Versorgungsunternehmen | |

| Regierung und öffentlicher Sektor | |

| Immobilien und Bauwesen | |

| Einzel- und Konsumgüterhandel | |

| Medien, Unterhaltung und Sport | |

| Gastgewerbe und Reisen | |

| Sonstige Branchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Unternehmensberatungsdienstleistungen in Japan im Jahr 2026?

Er wird im Jahr 2026 auf 7,57 Milliarden USD geschätzt, mit einer prognostizierten CAGR von 10,78 % bis 2031.

Welches Segment wächst innerhalb der Beratungsdienstleistungen am schnellsten?

Die Technologieberatung zeigt mit einer CAGR von 13,25 % das stärkste Wachstum, angetrieben durch generative KI und Cloud-Modernisierung.

Warum erhöhen KMU ihre Beratungsausgaben?

Compliance-Verpflichtungen im Rahmen des Gesetzes zur Förderung der Wirtschaftssicherheit und der Bedarf an Nachfolgeplanung treiben KMU dazu, externe Berater einzustellen.

Welche Regionen jenseits von Tokio verzeichnen eine höhere Beratungsnachfrage?

Die Präfekturen Aichi, Shizuoka und Tohoku ziehen Projekte in den Bereichen intelligente Fertigung, erneuerbare Energien und Digitalisierung des öffentlichen Sektors an.

Wie hat die Hybridlieferung Beratungsaufträge verändert?

Hybridmodelle reduzieren Reisekosten, stützen sich auf sichere Kollaborationstools und erfassen nach Änderungen des Datenschutzgesetzes nun einen wachsenden Anteil der Projektstunden.

Welche Branchen werden bis 2031 am meisten in Beratung investieren?

Gesundheitswesen und Biowissenschaften werden voraussichtlich alle anderen übertreffen und mit einer CAGR von 13,75 % durch umfassendere Telemedizin- und Pharmainnovationsprogramme wachsen.

Seite zuletzt aktualisiert am: