Marktgröße und Marktanteil der Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

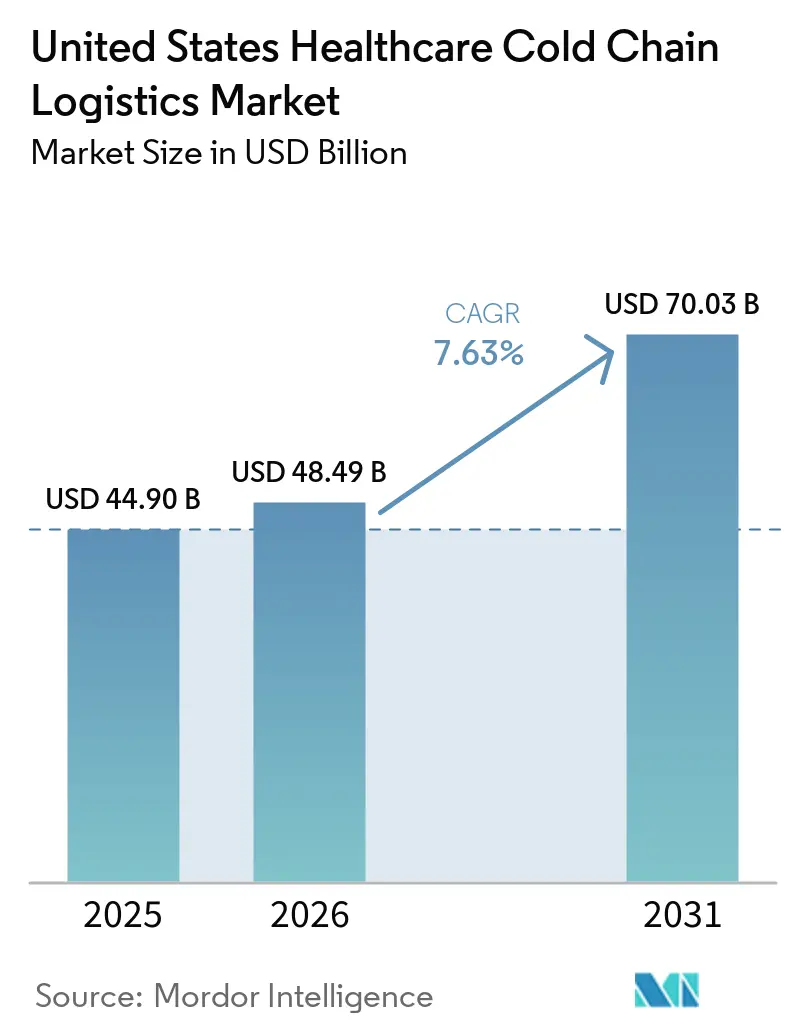

| Marktgröße im Basisjahr (2025) | 44.90 Milliarden US-Dollar |

| Marktgröße (2026) | 48.49 Milliarden US-Dollar |

| Marktgröße (2031) | 70.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.63% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten wurde im Jahr 2025 auf 44,9 Milliarden USD geschätzt und soll von 48,49 Milliarden USD im Jahr 2026 auf 70,03 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,63 % während des Prognosezeitraums (2026–2031).

Der Markt für Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten wird durch eine breitere Basis an Biologika-Markteinführungen, eine schnellere Kommerzialisierung von Zell- und Gentherapien sowie einen Auffüllzyklus für GLP-1-Injektionspräparate gestützt, der die Häufigkeit gekühlter Lieferungen in Apotheken- und Spezialversorgungsnetzwerken erhöht hat. Die Nachfrage wird durch strukturelle Veränderungen geprägt und nicht durch kurzfristige Schwankungen, da die inländische Biologika-Herstellung im Rahmen von Versorgungsresilienzprioritäten ausgebaut wird und neuere Therapien weiterhin temperatursensible große Moleküle gegenüber älteren Kleinmolekül-Generika bevorzugen. Aktualisierte Compliance-Anforderungen machen es zudem schwieriger, die Kühlketten-Infrastruktur als optionalen Kostenfaktor zu behandeln, insbesondere da Routenqualifizierung, Abweichungsüberprüfung und elektronische Rückverfolgbarkeit tiefer in den täglichen Betrieb der gesamten Vertriebskette eindringen. Der Markt für Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten verzeichnet auch eine engere Verknüpfung zwischen dem Wachstum der inländischen Produktion und dem Bedarf an Routenvalidierung, was gleichzeitig die Nachfrage nach Überwachungsplattformen, spezialisierten 3PL-Netzwerken und prüfungsfähigen Datensystemen steigert. Der Wettbewerb gliedert sich in 2 Ebenen: UPS Healthcare, FedEx und DHL bauen ihre Marktstellung durch Akquisitionen und Netzwerkinvestitionen aus, während Spezialanbieter wie Cryoport Systems und Marken Vorteile in hochspezialisierten Transportkorridoren behalten, die breite Generalisten nach wie vor nur schwer effizient bedienen können.

Wichtigste Erkenntnisse des Berichts

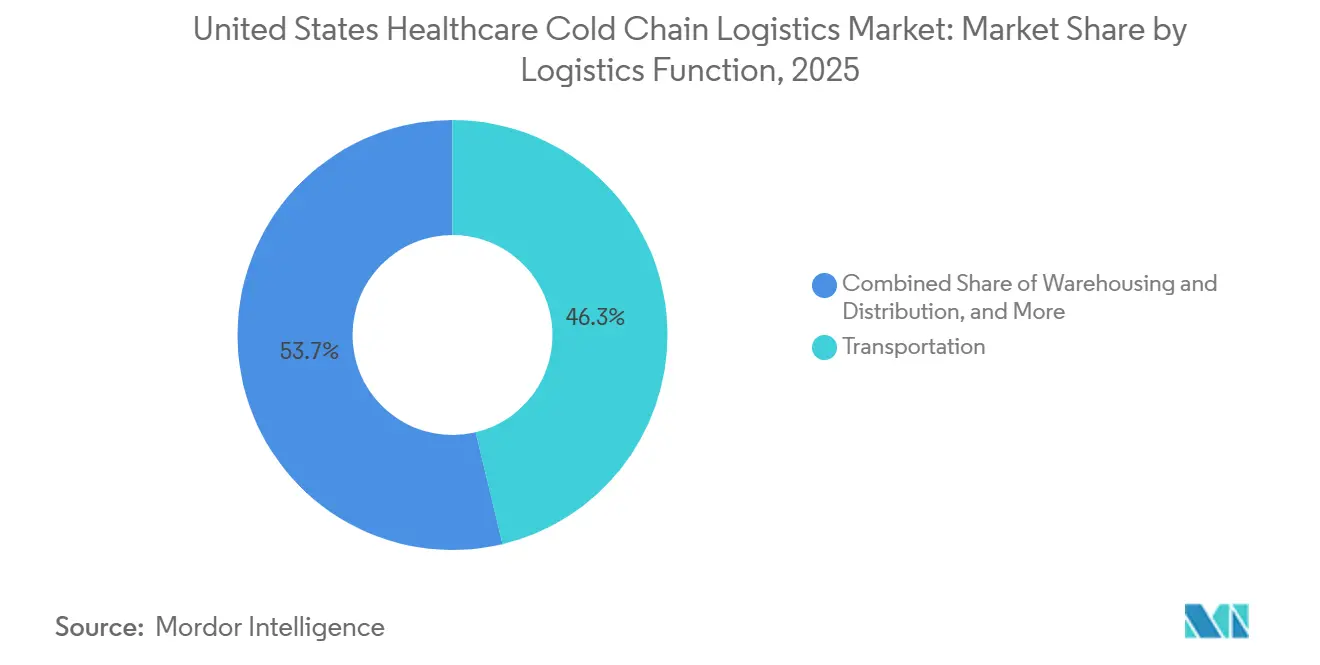

- Nach Logistikfunktion führte der Transport mit einem Anteil von 46,25 % an der Marktgröße der Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten im Jahr 2025, während Mehrwertdienste bis 2031 voraussichtlich mit einer CAGR von 8,38 % wachsen werden.

- Nach Temperaturtyp entfiel im Jahr 2025 ein Anteil von 46,62 % des Marktanteils der Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten auf die Handhabung bei Umgebungstemperatur, während Tiefkühl- und Ultra-Niedrigtemperaturbereiche bis 2031 voraussichtlich mit einer CAGR von 11,55 % wachsen werden.

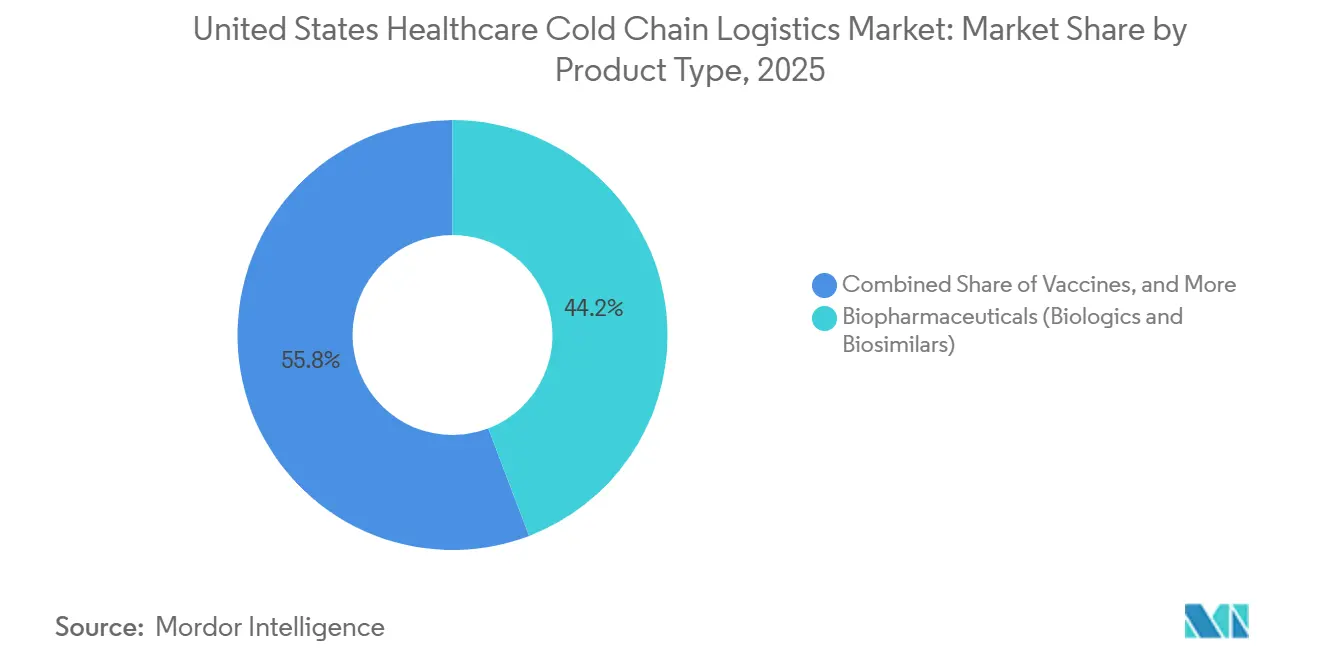

- Nach Produkttyp hielten Biopharmazeutika im Jahr 2025 einen Anteil von 44,2 % am Marktanteil der Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten, während Zell- und Gentherapien bis 2031 voraussichtlich die höchste CAGR von 13,69 % verzeichnen werden.

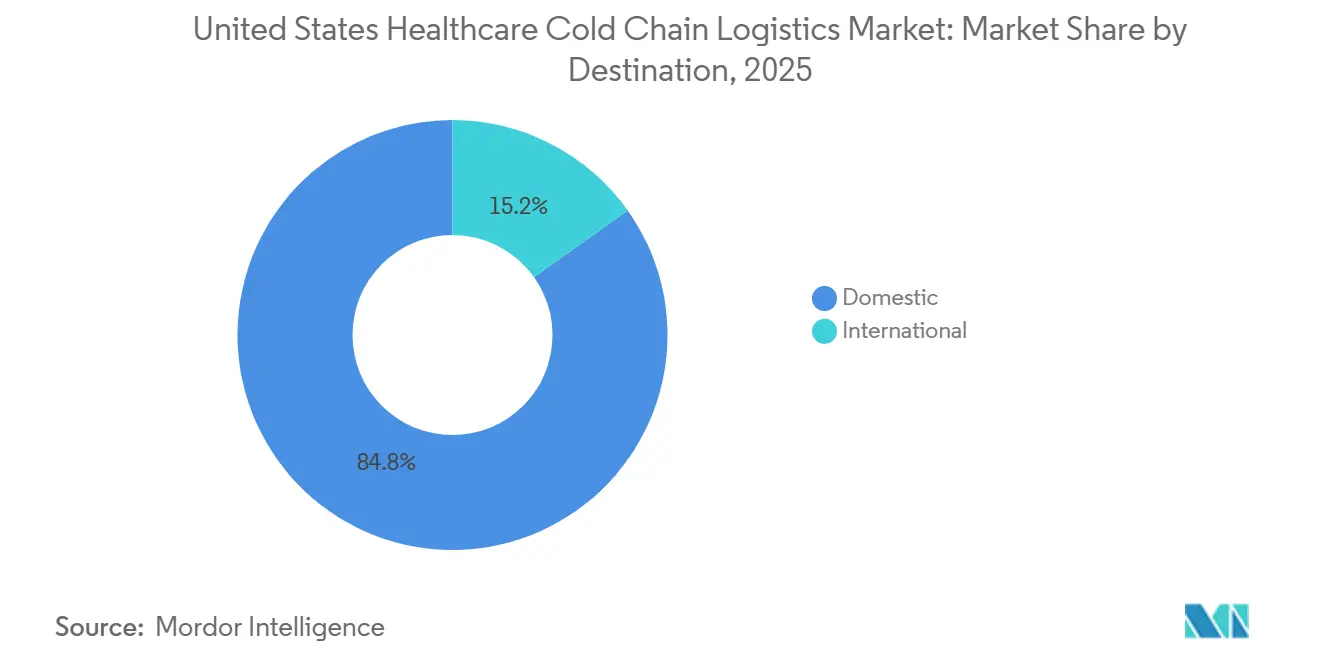

- Nach Bestimmungsort entfielen im Jahr 2025 84,84 % der Marktgröße der Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten auf inländische Warenströme, während internationale Transportkorridore bis 2031 voraussichtlich mit einer CAGR von 8,69 % wachsen werden.

- Nach Endnutzer hielten Pharmahersteller im Jahr 2025 einen Anteil von 56,2 % am Marktanteil der Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten, während Biopharmazeutika-Hersteller bis 2031 voraussichtlich mit einer CAGR von 8,27 % wachsen werden.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 26,84 % der Marktgröße der Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten auf den Nordosten, während der Südwesten bis 2031 voraussichtlich mit einer CAGR von 8,93 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zur Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Kühlketten-Logistik für Biologika und Spezialarzneimittel | +1.8% | National, konzentriert in den Pharmakorridoren des Nordostens und Mittleren Westens | Langfristig (≥ 4 Jahre) |

| Kommerzialisierung von Zell- und Gentherapien | +1.5% | National, mit früher Konzentration in den Biotech-Korridoren Boston–Philadelphia | Langfristig (≥ 4 Jahre) |

| Auslagerung an spezialisierte 3PLs und digitale Transparenzlösungen | +1.0% | National | Mittelfristig (2–4 Jahre) |

| Impfstoff-, Plasma- und sonstige hochintegre temperatursensible Warenströme | +0.7% | National, hohe Intensität in Verteilungszentren des Südostens und Mittleren Westens | Mittelfristig (2–4 Jahre) |

| Heiminfusion und Direktbelieferung von Patienten durch Spezialapotheken | +0.8% | National, höchste Dichte in den Vororten des Nordostens und Südostens | Mittelfristig (2–4 Jahre) |

| Hohe Auffüllintensität bei GLP-1-Injektionspräparaten und engere Kühlketten-Umschlagszeiten | +1.2% | National, höchste Geschwindigkeit in Apothekennetzwerken des Südwestens und der Westküste | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Kühlketten-Logistik für Biologika und Spezialarzneimittel

Der Markt für Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten absorbiert eine Biologika-Pipeline, die größer und temperatursensbler ist als das für die traditionelle Arzneimittelverteilung aufgebaute System. Cencora erklärte im November 2025, dass die Hälfte aller bis 2027 weltweit eingeführten Produkte eine Kühlkettenlagerung erfordern würde, gegenüber 37 % im Zeitraum 2013 bis 2017, und verband diese Einschätzung mit einem Plan über 1 Milliarde USD zum Ausbau seines Vertriebsnetzes in den Vereinigten Staaten. Diese Verschiebung ist bedeutsam, da Onkologie-Injektionspräparate, Immunologika und ähnliche Spezialprodukte auf validierte 2 °C bis 8 °C Transportkorridore mit kontinuierlicher Überwachung angewiesen sind, was den Wert von Premium-Anbietern gegenüber allgemeinen Frachtdienstleistern erhöht. Biosimilar-Zulassungen erhöhen auch die Handhabungsintensität stärker als viele Käufer zunächst erwartet haben, da neue parallele SKUs häufig dieselbe Kühllagerung benötigen wie die Originatorprodukte, mit denen sie konkurrieren. Die FDA-Lager- und Vertriebsanforderungen gemäß 21 CFR Part 211 knüpfen die Temperaturkontrolle an die Produktqualität während des gesamten Transportwegs und nicht nur am Werkstor[1]"Regulatorisches Update zur Temperaturüberwachung — Juni 2026," Temperature Indicators Ltd, temperature-indicators.co.uk. In der Praxis macht dies eine compliance-konforme Kühlketten-Kompetenz zu einer zentralen Dienstleistungslinie im Markt für Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten und nicht zu einer nachgelagerten Unterstützungsfunktion.

Kommerzialisierung von Zell- und Gentherapien

Der Markt für Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten wird durch Zell- und Gentherapien in ein grundlegend anderes Betriebsmodell gedrängt, da viele dieser Sendungen patientenspezifisch und zeitkritisch sind. Im Gegensatz zu herkömmlichen Chargenarzneimitteln sind viele autologe Therapien Einzelprodukte, die zwischen Entnahmezentren, Herstellern und Behandlungsstandorten transportiert werden, sodass eine fehlgeschlagene Lieferung sowohl klinischen als auch kommerziellen Wert vernichten kann. Die erforderlichen Temperaturbedingungen liegen häufig zwischen -70 °C und -150 °C, was die Grenzen standardmäßiger pharmazeutischer Gebäude übersteigt und die Nachfrage nach modularen medizinischen Kryogenikanlagen erhöht, wo permanente Kapazitäten noch nicht verfügbar sind. DHL erkannte diese Verschiebung im Jahr 2025, als es CryoPDP, einen Spezialisten für klinische Studien- und Zell- und Gentherapie-Logistik, sowie SDS Rx übernahm, was einen großen Endmeilen-Fußabdruck in den Vereinigten Staaten mit mehr als 200 Standorten hinzufügte. Da der Behandlungszugang sich über eine kleine Gruppe führender akademischer Zentren hinaus ausweitet, muss der Markt für Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten die Ultra-Kältekette auf Krankenhäuser ausweiten, die über begrenzte Kryogenik-Erfahrung verfügen. Diese Ausweitung bleibt eine der deutlichsten betrieblichen Lücken in sekundären Märkten der Vereinigten Staaten.

Auslagerung an spezialisierte 3PLs und digitale Transparenzlösungen

Der Markt für Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten verzeichnet, dass immer mehr Hersteller die Logistikkomplexität an spezialisierte 3PLs abgeben, da sich die Portfolioanforderungen schneller entwickeln, als interne Vertriebsteams sich anpassen können. EVERSANA erweiterte dieses Spezialistenmodell im April 2025 mit einem 358.000 Quadratfuß großen, cGDP-zertifizierten Vertriebszentrum in Memphis, Tennessee, das die Kühlketten-Lagerkapazität mehr als verdoppelte und eine KI-gestützte Robotererfüllung hinzufügte. Die Auslagerungsentscheidung betrifft nicht nur Arbeits- oder Gebäudekosten, da Hersteller zunehmend eine einzige Plattform wünschen, die IoT-Temperatursensorik, Ausnahmemanagement, Serialisierungsunterstützung und prüfungsfähige Aufzeichnungen kombiniert. Die DSCSA-Interoperabilitätsanforderungen haben diese Verschiebung verstärkt, indem sie den Mindeststandard für Datenintegrität in der Groß- und Abgabekette angehoben haben[2]"Drug Supply Chain Security Act (DSCSA)," US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, fda.gov. Anbieter, die Kanalmanagement, Temperaturkontrolle und digitale Rückverfolgbarkeit in einem einzigen System integrieren können, gewinnen einen größeren Anteil an neuen Produkteinführungen. Dieses Muster macht digitale Transparenz zu einem direkten kommerziellen Differenzierungsmerkmal im Markt für Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten.

Impfstoff-, Plasma- und sonstige hochintegre temperatursensible Warenströme

Der Markt für Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten stützt sich nach wie vor auf Impfstoff- und Plasmalogistik als Grundlast, die die Netzwerkauslastung stabil hält, noch bevor höherwertige Spezialvolumina hinzukommen. Die Leitlinien der Zentren für Seuchenkontrolle und Prävention verlangen eine kontinuierliche Kühlkettensteuerung für Impfstoffe vom Herstellungslager über den Transport bis zum Anbieterstandort, und jede Messung außerhalb des zulässigen Bereichs kann eine Untersuchung und mögliche Abschreibung auslösen. McKeesons Rolle als Auftragnehmer für die Impfstoffverteilung der Zentren für Seuchenkontrolle und Prävention zeigt, wie staatlich gebundene Kühlkettenverträge wiederkehrende Einnahmequellen schaffen, die für kleinere Wettbewerber schwer zugänglich sind. Blut- und Plasmaströme fügen eine weitere Ebene betrieblicher Strenge hinzu, da sie eine enge Temperaturkontrolle und Kompatibilitätsverfolgung über mehrere Übergabepunkte hinweg erfordern. Zusammen geben diese Ströme den Betreibern einen Kühlauslastungssockel, der hilft, Fixkosten zu decken, bevor Premium-Biologika oder Studienlieferungen in das Netzwerk eintreten. Diese Basis ist ein Grund, warum Skalierung im Markt für Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten nach wie vor wichtig ist, auch wenn neuere Spezialsegmente schneller wachsen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten, Energiekosten und Validierungskosten | -1.4% | National | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel und Risiko von Temperaturabweichungen | -0.9% | National, akut in den Expansionsmärkten des Südwestens und Südostens | Mittelfristig (2–4 Jahre) |

| USP-Routenqualifizierung und Datenintegritätsbelastung | -0.7% | National | Langfristig (≥ 4 Jahre) |

| Lücken bei der kryogenischen Versorgungsbereitschaft für fortschrittliche Therapien am Behandlungsort | -0.8% | National, größte Lücke außerhalb des Nordostens und des mittleren Atlantiks | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten, Energiekosten und Validierungskosten

Der Markt für Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten wird nach wie vor durch die hohen Kosten für den Aufbau konformer Ultra-Kältekapazitäten eingeschränkt. Kryogenische Lagerung, die bei -80 °C bis -150 °C betrieben wird, erfordert spezialisierte mechanische Systeme, Notstromversorgung und kontinuierliche Überwachung, und Schätzungen zeigen, dass die Baukosten für solche Anlagen 30 % bis 50 % über den Kosten für Standard-Kühllagerung liegen können. Die Betriebskosten sind ebenfalls höher, da Tiefkühl- und Ultra-Niedrigtemperaturzonen pro Palette 3- bis 5-mal so viel kosten können wie Kühllagerung. Qualifizierungsanforderungen gemäß den FDA-Regeln für gute Herstellungspraxis und dem USP-Allgemeinkapitel 1079.4 fügen eine weitere Ebene hinzu, da jeder Standort eine Temperaturkartierung und Leistungsqualifizierung abschließen muss, bevor die kommerzielle Handhabung beginnt[3]"Allgemeinkapitel <1079.4> Temperaturkartierung für die Qualifizierung von Lagerbereichen," Vereinigte Staaten Pharmakopöe, usp.org. Dies schafft häufig eine Lücke von 12 bis 24 Monaten zwischen Kapitalverpflichtung und Umsatzgenerierung, was das Feld auf Betreiber mit stärkeren Bilanzen einschränkt. Diese Kostenbarriere hält das Angebot im Markt für Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten knapp, schützt aber gleichzeitig die Preissetzungsmacht etablierter Anbieter.

Fachkräftemangel und Risiko von Temperaturabweichungen

Der Markt für Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten steht auch vor einer Herausforderung beim Arbeitskräfteangebot, da regulierte Kühlkettenbetriebe Mitarbeiter erfordern, die Validierung, Qualitätssysteme und Abweichungsüberprüfung verstehen. Benötigte Rollen umfassen Validierungsingenieure, Regulierungspersonal, Spezialisten für die Rückverfolgbarkeit der Lieferkette und Temperaturabweichungsermittler, und das Angebot hat mit dem Tempo der Netzwerkerweiterung nicht Schritt gehalten. Das überarbeitete USP-Allgemeinkapitel 1079.2, das am 1. August 2025 in Kraft trat, verschärfte die Regeln zur Abweichungsbewertung, klärte Dokumentationserwartungen und warnte vor dem Missbrauch der mittleren kinetischen Temperatur im Abweichungsmanagement. Das bedeutet, dass jede Abweichung nun einen formaleren Überprüfungsprozess erfordert, was den Durchsatz verlangsamen kann, wenn die Personaltiefe gering ist. Die Arbeitskräftelücke und das Abweichungsrisiko verstärken sich gegenseitig, da schwächere Ausbildung die Wahrscheinlichkeit von Handhabungsfehlern erhöht und jede Abweichung knappe technische Zeit verbraucht. Anbieter, die strukturierte Schulungen mit KI-gesteuertem Ausnahmemanagement kombinieren, wandeln diese Lücke in einen kommerziellen Aufschlag im Markt für Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten um.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Logistikfunktion: Transport verankert das Volumen, während Mehrwertdienste das Wachstum anführen

Der Transport machte im Jahr 2025 46,25 % der Marktgröße der Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten nach Logistikfunktion aus und war damit der größte Funktionsbereich in der Kategorie. Der Straßenfracht kam innerhalb des Transports die führende Position zu, da die tägliche pharmazeutische Auffüllung nach wie vor von dichten Lkw-Netzwerken und temperaturgesteuerten Transportkorridoren abhängt, die Großhändler, Apotheken und Spezialvertriebshändler bedienen. Die Luftfracht erzielte innerhalb des Transports den höchsten Umsatz pro Sendung, da zeitkritische Biologika und Zell- und Gentherapietransporte nach wie vor Premium-Geschwindigkeit und Handhabungsdisziplin erfordern. See- und Binnenwasserstraßentransport blieb ein kleiner Teil des Gesundheits-Kühlkettenwerts, hauptsächlich gebunden an Bulk-Plasmaproteine und Bulk-Wirkstoffströme, die zwischen Küstenproduktionsstandorten und Vertriebszentren bewegt werden. Die Schiene begann ebenfalls auf ausgewählten Korridoren praktische Relevanz zu zeigen, insbesondere nachdem J.B. Hunt im Jahr 2025 einen intermodalen Kühltransportdienst zwischen Monterrey, Mexiko, und Pennsylvania für temperatursensible Güter ohne Inspektionspflicht eingeführt hatte.

Mehrwertdienste werden bis 2031 voraussichtlich mit einer CAGR von 8,38 % wachsen, was sie zum am schnellsten wachsenden Funktionssegment im Markt für Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten macht. Das Wachstum kommt aus Sekundärverpackung, Kitting, Serialisierungsunterstützung, Management klinischer Bestände und Rückgabeabwicklung, die alle zu abrechenbaren Dienstleistungen statt zu gebündelten Unterstützungsaufgaben werden. Lagerung und Vertrieb bleibt die zweitgrößte Funktion, da Spezialarzneimittelportfolios nun gekühlte, gefrorene und kontrollierte Raumtemperaturzonen im selben Gebäude erfordern. Die wichtigere Veränderung ist qualitativer Natur, da Betreiber nicht mehr nur Quadratmeter und Kühlkapazität verkaufen. In der Branche der Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten entwickelt sich die Lagerung zu einem informationsreichen Dienst, bei dem Echtzeit-Bestandstransparenz, prüfungsfähige Aufzeichnungen und prädiktives Bestandsmanagement über Preisgestaltung und Kundenbindung entscheiden.

Nach Temperaturtyp: Umgebungstemperatur dominiert das Volumen, aber Ultra-Kälte ist der neue Wachstumsmotor

Die Handhabung bei Umgebungstemperatur hielt im Jahr 2025 einen Anteil von 46,62 % am Marktanteil der Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten nach Temperaturtyp, was zeigt, dass die Gesundheits-Kühlkette in den Vereinigten Staaten mehr als nur gekühlte Biologika umfasst. Ein großer Teil des Volumens umfasst rezeptfreie Produkte, Therapien bei kontrollierter Raumtemperatur und orale Formulierungen, die in streng kontrollierten Umgebungstemperaturbedingungen statt in gekühlten Umgebungen transportiert werden. Die Kühlbereiche 0 °C bis 5 °C und Gefrierbereiche -18 °C bis 0 °C bildeten die nächste Stufe, unterstützt durch Impfstoffe, Plasmaproteine und traditionellen Spezialarzneimittelverkehr. Diese Mischung erklärt, warum der Markt für Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten weiterhin auf flexible Mehrtemperaturinfrastruktur angewiesen ist statt auf ein einziges Kühlprofil. Es zeigt auch, warum das Netzwerkdesign sowohl hochvolumige Auffüllung als auch hochintegre Spezialtransporte gleichzeitig unterstützen muss.

Tiefkühl- und Ultra-Niedrigtemperaturbereiche unter -20 °C werden bis 2031 voraussichtlich mit einer CAGR von 11,55 % wachsen, dem schnellsten Tempo unter den Temperaturtypen im Markt für Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten. Dieses Wachstum spiegelt die Kommerzialisierungswelle bei Zell- und Gentherapien wider, bei denen die Produktintegrität häufig von Bedingungen weit unterhalb des für traditionelle Biologika verwendeten Bereichs abhängt. Ein Teil der Beschleunigung kommt von einer niedrigen historischen Basis, aber die zugrunde liegende Richtung ist dennoch strukturell, da mehr zugelassene fortschrittliche Therapien in den kommerziellen Vertrieb eintreten. Cryoports Ergebnisse für das erste Quartal 2026 und die geplante Eröffnung eines globalen Lieferkettenzentrums in Santa Ana, Kalifornien, im vierten Quartal 2026 zeigen, dass Infrastrukturanbieter Ultra-Kältekapazitäten aufbauen, bevor die Nachfrage vollständig eintrifft. Die Marktgröße der Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten für Ultra-Niedrigtemperaturkorridore ist heute noch kleiner als die Kategorien für Umgebungstemperatur und Kühlung, wird aber zu einem der strategisch wichtigsten Bereiche für künftige Expansion.

Nach Produkttyp: Biopharmazeutika dominieren den Marktanteil, während Zell- und Gentherapien die Grenze definieren

Biopharmazeutika hielten im Jahr 2025 einen Anteil von 44,2 % an der Marktgröße der Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten nach Produkttyp und waren damit das größte Produktsegment im Markt. Diese Position spiegelt das kommerzielle Ausmaß monoklonaler Antikörper, Fusionsproteine, rekombinanter Hormone und Biosimilars wider, die nun Spezialformulare bei großen Kostenträgern und Leistungserbringern verankern. Arzneimittel als breitere Kategorie blieben das zweitgrößte Segment, aber ihre Kühlkettenintensität pro Einheit blieb niedriger als die von Biopharmazeutika. Impfstoffe, klinische Studienmaterialien, Medizinprodukte, Tierarzneimittel, Blut und Plasma, Diagnostikprodukte und verwandte Kategorien zeigten zusammen, wie breit die Dienstleistungsmischung geworden ist. Das Ergebnis ist, dass der Markt für Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten nicht mehr durch eine enge Biologika-Nische definiert wird, auch wenn Biopharmazeutika das Basisprofil der Nachfrage bestimmen.

Zell- und Gentherapien werden bis 2031 voraussichtlich mit einer CAGR von 13,69 % wachsen, was sie mit großem Abstand zur am schnellsten wachsenden Produktkategorie macht. Thermo Fisher Scientific stärkte dieses Ökosystem für fortschrittliche Therapien im April 2026 durch die Eröffnung eines 290.000 Quadratfuß großen Bioprozess-Designzentrums in Plainville, Massachusetts, mit 4.000 Quadratfuß Biologika-Labor- und Schulungsraum. Dieser Schritt deutet auf eine engere physische Verbindung zwischen vorgelagerter Bioproduktion und nachgelagerter Kühlkettenausführung hin, insbesondere dort, wo die Zeit bis zum Patienten entscheidend ist[4]"Thermo Fisher Scientific eröffnet US-amerikanisches Flaggschiff-Bioprozess-Designzentrum zur Beschleunigung der Bereitstellung lebensverändernder Therapien," BusinessWire, businesswire.com. Organe und menschliche Gewebe bleiben volumenmäßig klein, erfordern aber nach wie vor die höchste Dringlichkeit pro Sendung, da jedes Logistikversagen irreversibel ist. In der Branche der Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten begünstigen diese Premium-Dringlichkeitskorridore weiterhin Betreiber mit dedizierten medizinischen Kuriersystemen und strengen Rückverfolgbarkeitskontrollen.

Nach Bestimmungsort: Inländische Warenströme dominieren, aber internationale Korridore beschleunigen sich

Inländische Warenströme machten im Jahr 2025 84,84 % des Marktanteils der Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten nach Bestimmungsort aus und bestätigten damit, dass der Markt nach wie vor primär auf inländische Produktion und Verbrauch ausgerichtet ist. Die Vereinigten Staaten sind sowohl der größte Pharmakonsument als auch ein bedeutender inländischer Hersteller, was natürlich ein breites nationales Vertriebssystem schafft. Die inländische Dominanz wird auch durch die praktischen Vorteile der DSCSA-Transparenz verstärkt, da interne Transportkorridore leichter zu überwachen und zu standardisieren sind als komplexere internationale Ketten. Der Mittlere Westen und der Nordosten bleiben wichtige Hub-and-Spoke-Ankerpunkte, wobei Chicago, Indianapolis und der Philadelphia-New-Jersey-Korridor die pharmazeutische Lieferung am nächsten Tag in weite Teile der kontinentalen Vereinigten Staaten unterstützen. Diese Netzwerkdichte gibt dem Markt für Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten eine starke heimische Struktur, auch wenn die grenzüberschreitende Nachfrage steigt.

Internationale Warenströme werden bis 2031 voraussichtlich mit einer CAGR von 8,69 % wachsen, was über der Gesamtwachstumsrate liegt. Exportwachstum aus in den Vereinigten Staaten ansässiger Auftragsproduktion und ein belebterer pharmazeutischer Handelskorridor mit Mexiko sind die Hauptgründe, warum dieses Segment schneller voranschreitet. Der Hafen Laredo in Texas verarbeitet täglich rund 8.000 Anhänger im grenzüberschreitenden Kühlkettenhandel und dient als wichtigstes Landtor für temperatursensible Warenströme zwischen Mexiko und den Vereinigten Staaten. DHL fügte im Februar 2026 mehr transatlantische Unterstützung hinzu, als es einen dedizierten Boeing-777-Frachter aktivierte, der 6 Tage pro Woche zwischen Brüssel und Cincinnati verkehrt. Diese Art dedizierter Kapazität legt nahe, dass die Marktgröße der Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten, die mit internationalen Korridoren verbunden ist, strategisch weiter an Bedeutung gewinnen wird, auch wenn inländische Warenströme dominant bleiben.

Nach Endnutzer: Pharmahersteller führen die Umsatzbasis an, während Biopharmazeutika-Hersteller das Feld übertreffen

Pharmahersteller hielten im Jahr 2025 einen Anteil von 56,2 % am Marktanteil der Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten nach Endnutzer und hatten damit die größte Umsatzbasis im Markt. Ihre Führungsposition spiegelt die Tatsache wider, dass der Großteil des temperatursensiblen Produktvolumens nach wie vor von Herstellern stammt, die auf Groß- und Vertriebspartner angewiesen sind, um es über nationale Netzwerke zu transportieren. Diese Struktur ist in großen eingebetteten Dienstleistungsbeziehungen sichtbar, bei denen Unternehmen wie McKesson und Cardinal Health Vertriebsaktivitäten mit Kühlkettenhandhabung kombinieren. Cardinal Health verstärkte dieses Großvolumen-Herstellermodell im September 2025 durch die Ankündigung eines neuen Flaggschiff-Vorwärtsvertriebszentrums in Indianapolis mit einem robotergestützten Lager- und Abrufsystem, das darauf ausgelegt ist, Mitarbeiter aus gekühlten Zonen herauszuhalten.

Biopharmazeutika-Hersteller werden bis 2031 voraussichtlich mit einer CAGR von 8,27 % wachsen, dem schnellsten Tempo unter den Endnutzergruppen im Markt für Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten. Ihr Wachstum spiegelt eine Verschiebung hin zu proprietäreren Vertriebsprogrammen wider, die eine tiefere Temperaturtransparenz und engere Kontrolle bieten können als gebündelte Großhandelsmodelle oft ermöglichen. Krankenhäuser und Kliniken, Krankenhäuser und Einzelhandelsapotheken sowie Gesundheitsvertriebshändler und Großhändler bleiben wichtige Nachfragepools, aber jede Gruppe wird durch ein anderes Gleichgewicht zwischen Patientennähe und Logistikkomplexität geprägt. Der Wettbewerbsdruck zwischen Spezialapothekenketten und ambulanten Krankenhausabgabeprogrammen steigt, da eine zuverlässige Kühlkettenausführung nun den Zugang zu Formularen und Herstellerbeziehungen beeinflusst. Diese Dynamik hält den Markt für Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten eng an Veränderungen in der Versorgungsumgebung, der Kanalkontrolle und der Produktkomplexität gebunden, statt nur am reinen Sendungsvolumen.

Geografische Analyse

Der Nordosten machte im Jahr 2025 einen Anteil von 26,84 % am Marktanteil der Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten aus und war damit das größte regionale Cluster. Seine Führungsposition ergibt sich aus der hohen Konzentration von Pharmaproduktion, Forschungs- und Entwicklungsaktivitäten, akademischen medizinischen Zentren und Spezialapotheken in New Jersey, Pennsylvania und Massachusetts. Diese regionale Dichte schafft ein sich selbst verstärkendes System, bei dem Produktionsstandorte, Behandlungszentren und hochwertige Vertriebsrouten physisch nah beieinander bleiben. Der Newark Liberty International Airport und der Philadelphia International Airport stärken die Region zusätzlich, indem sie als Luftgateways für importierte Wirkstoffe und exportierte Fertigprodukte dienen. Das macht den Nordosten zu mehr als einem inländischen Nachfragezentrum, da er den Markt für Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten auch mit dem globalen Pharmaverkehr verbindet.

Der Südosten profitiert von großen Vertriebsinvestitionen, die weiterhin die Netzwerktiefe und Routenflexibilität verbessern. EVERSANAs Memphis-Standort, der 2025 eröffnet wurde, fügte 358.000 Quadratfuß cGDP-zertifizierte Kapazität hinzu und verdoppelte den Kühlketten-Lagerabdruck des Unternehmens mehr als. Der Mittlere Westen bleibt ein strategischer Knotenpunkt, und GEODIS verstärkte diese Rolle im April 2026 durch die Eröffnung eines 78.000 Quadratfuß großen Gesundheits-Kühlketten-Cross-Dock am Chicago O'Hare mit 5.200 Quadratfuß temperaturgesteuerten Zonen. Kuehne+Nagel erweiterte diese Rolle des Mittleren Westens im Juni 2026 durch eine wöchentliche Chicago-Frankfurt-Route in seinem eigenen kontrollierten Luftfrachtetzwerk. An der Westküste unterstützen die Bay Area und San Diego in Kalifornien weiterhin eine dichte Spezialarzneimittelabgabe und klinische Studienaktivitäten, die die Premium-Luftkapazität gut ausgelastet halten.

Der Südwesten wird bis 2031 voraussichtlich mit einer CAGR von 8,93 % wachsen, dem schnellsten Tempo unter den Regionen der Vereinigten Staaten im Markt. Das Wachstum wird durch nahe gelegene pharmazeutische Warenströme über den Texas-Mexiko-Grenzkorridor, eine stärkere GLP-1-Abgabeintensität in großen Bevölkerungszentren und Greenfield-Investitionen in Arizona und Texas unterstützt. Der Hafen Laredo bleibt zentral für diese Geschichte, da er als wichtigster landgestützter Kühlkettenknoten für den nordamerikanischen Pharmahandel fungiert. Die geplante Eröffnung eines globalen Lieferkettenzentrums durch Cryoport in Santa Ana im vierten Quartal 2026 wird dem Westen auch einen stärkeren Anker für fortschrittliche Therapien geben, da klinische Programme in Kalifornien weiter skalieren.

Wettbewerbslandschaft

Der Markt für Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten ist an der Spitze mäßig konzentriert, bleibt aber im mittleren Marktsegment und in Spezialnischen fragmentiert, wo mehr als 20 identifizierte Betreiber noch konkurrieren. UPS Healthcare, FedEx und DHL halten weiterhin die stärksten Positionen im großvolumigen Luftfrachtbereich und in der nationalen Bodenabdeckung, da sie Netzwerke finanzieren können, die kleinere Wettbewerber nicht erreichen können. UPS stärkte dieses Skalenmodell im Jahr 2025 durch die Übernahme von Andlauer Healthcare Group für 1,6 Milliarden USD, was spezialisierte Kühlkettentransporte und 3PL-Fähigkeiten in Nordamerika hinzufügte. DHL nutzte einen ähnlichen Expansionspfad durch die Übernahme von CryoPDP und SDS Rx im Jahr 2025 und fügte spezialisierte Zell- und Gentherapiefähigkeiten sowie einen Endmeilen-Gesundheitsfußabdruck mit mehr als 200 Standorten in den Vereinigten Staaten hinzu. FedEx wählte einen anderen Weg, meldete im Jahr 2025 400 Millionen USD an neuem annualisierten Gesundheitslogistikumsatz und sicherte sich die IATA-CEIV-Pharma-Unternehmenszertifizierung für seine globalen Hubs und Rampen.

Integrierte Vertriebshändler wie Cencora, McKesson und Cardinal Health nehmen eine weitere wichtige Ebene im Markt für Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten ein, da sie nahe an den Ursprungsversendern und eingebetteten Großhandelsverträgen sitzen. Diese Position gibt ihnen starken Endnutzerzugang, aber reine Spezialisten setzen sie in komplexen Biologika- und fortschrittlichen Therapiekorridoren unter Druck, wo Transparenz und Abweichungsleistung mehr zählen als Skalierung allein. Cryoport Systems und Marken bleiben relevante Beispiele für diesen Spezialistenvorteil, da hochspezialisierter Transport und klinische Logistik für breite Generalisten schwer auf demselben Serviceniveau zu standardisieren sind. Der nächste weiße Fleck scheint dort zu liegen, wo kryogenische Standortunterstützung auf Datendienste trifft, da kein einzelner Betreiber kryogenische Installation, Standortbereitschaftsbewertung, Mitarbeiterschulung und Echtzeit-Rückverfolgbarkeit der Zell- und Gentherapiekette auf einer verwalteten Plattform klar dominiert. Anbieter, die diese Elemente kombinieren können, könnten eine überproportionale Position gewinnen, wenn sich Behandlungszentren über einige führende Biotech-Hubs hinaus ausweiten.

Technologiegestützte Transparenzspezialisten gestalten den Wettbewerb auch, indem sie physische Logistik mit IoT-Überwachung, prädiktivem Ausnahmemanagement und Blockchain-artigen Rückverfolgbarkeitstools kombinieren. Diese Tools sind besonders relevant für mittelgroße Betreiber, die keinen vollständig proprietären digitalen Stack finanzieren können, aber dennoch prüfungskonforme Leistung benötigen. Die Zertifizierung ist zu einem weiteren praktischen Filter im Luftfrachtbereich geworden, da das IATA-CEIV-Pharma-Rahmenwerk nun von UPS Healthcare, FedEx und Kuehne+Nagel in einem Ausmaß gehalten wird, das für große Pharmaausschreibungen relevant ist. Kleinere Anbieter ohne dieses Compliance-Zertifikat werden bei regulierten Ausschreibungen eher ausgeschlossen, auch wenn sie beim Korridorpreis konkurrieren können. Dies hält den Markt für Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten für Spezialisten offen, erhöht aber auch die Einstiegshürde für alle, die von der Nischenabdeckung zur nationalen regulierten Skalierung wechseln möchten.

Branchenführer im Markt für Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten

United Parcel Service of America, Inc. (UPS)

FedEx

DHL Group

Cencora

McKesson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Kuehne+Nagel aktivierte eine wöchentliche Chicago-Frankfurt-Route als Teil seines eigenen kontrollierten Flugzeugnetzwerks Inspire, gültig ab Juni 2026, und verband damit direkt 2 wichtige pharmazeutische Vertriebszentren über den Atlantik und unterstützte zeitkritische Gesundheitssendungen mit kontrollierter Kapazität und Frequenz.

- April 2026: Thermo Fisher Scientific eröffnete sein US-amerikanisches Flaggschiff-Bioprozess-Designzentrum in Plainville, Massachusetts, eine 290.000 Quadratfuß große integrierte Anlage, und fügte 4.000 Quadratfuß Biologika-Labor- und Schulungsraum hinzu, der darauf ausgelegt ist, die End-to-End-Bioproduktion von Impfstoffen und Zell- und Gentherapien zu unterstützen und die gemeinsame Ansiedlung von Herstellung und Kühlketten-Logistik für fortschrittliche Therapien zu beschleunigen.

- April 2026: GEODIS enthüllte die erste dedizierte Gesundheits-Kühlketten-Cross-Dock-Anlage in Amerika in Chicago, Illinois, eine 78.000 Quadratfuß große Containerfrachstation mit 5.200 Quadratfuß temperaturgesteuerten Zonen am O'Hare International Airport, die ausschließlich pharmazeutische Luft- und Seeimporte und -exporte über das 170-Länder-Netzwerk von GEODIS bedient.

- Februar 2026: DHL Group aktivierte einen dedizierten Boeing-777-Frachter, der 6 Tage pro Woche zwischen Brüssel, BRU, und Cincinnati, CVG, verkehrt, als Teil seiner DHL Health Logistics-Investition in Höhe von 2 Milliarden EUR (2,2 Milliarden USD) und bietet eine GDP-konforme End-to-End-Kühlkette zwischen Europas führendem Pharma-Gateway und einem wachsenden Lebenswissenschaftszentrum in den Vereinigten Staaten.

Berichtsumfang des Markts für Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten

| Transport | Straße |

| Luft | |

| See und Binnenwasserstraßen | |

| Schiene | |

| Lagerung und Vertrieb | |

| Mehrwertdienste und sonstige |

| Gekühlt (0–5 °C) |

| Gefroren (-18–0 °C) |

| Umgebungstemperatur |

| Tiefgefroren / Ultra-Niedrigtemperatur (unter -20 °C) |

| Arzneimittel | Verschreibungspflichtige und Spezialarzneimittel |

| Rezeptfreie Arzneimittel | |

| Biopharmazeutika (Biologika und Biosimilars) | |

| Impfstoffe | |

| Klinische Studienmaterialien | |

| Zell- und Gentherapien | |

| Medizinprodukte | |

| Tierarzneimittel | |

| Blut, Plasma und Blutbestandteile | |

| Diagnostik- und Laborprodukte | |

| Organe und menschliche Gewebe | |

| Sonstige |

| Inland |

| International |

| Pharmahersteller |

| Biopharmazeutika-Hersteller |

| Krankenhäuser und Kliniken |

| Krankenhäuser und Einzelhandelsapotheken |

| Gesundheitsvertriebshändler und Großhändler |

| Sonstige |

| Nordosten |

| Südosten |

| Mittlerer Westen |

| Südwesten |

| Westen |

| Nach Logistikfunktion | Transport | Straße |

| Luft | ||

| See und Binnenwasserstraßen | ||

| Schiene | ||

| Lagerung und Vertrieb | ||

| Mehrwertdienste und sonstige | ||

| Nach Temperaturtyp | Gekühlt (0–5 °C) | |

| Gefroren (-18–0 °C) | ||

| Umgebungstemperatur | ||

| Tiefgefroren / Ultra-Niedrigtemperatur (unter -20 °C) | ||

| Nach Produkttyp | Arzneimittel | Verschreibungspflichtige und Spezialarzneimittel |

| Rezeptfreie Arzneimittel | ||

| Biopharmazeutika (Biologika und Biosimilars) | ||

| Impfstoffe | ||

| Klinische Studienmaterialien | ||

| Zell- und Gentherapien | ||

| Medizinprodukte | ||

| Tierarzneimittel | ||

| Blut, Plasma und Blutbestandteile | ||

| Diagnostik- und Laborprodukte | ||

| Organe und menschliche Gewebe | ||

| Sonstige | ||

| Nach Bestimmungsort | Inland | |

| International | ||

| Nach Endnutzer | Pharmahersteller | |

| Biopharmazeutika-Hersteller | ||

| Krankenhäuser und Kliniken | ||

| Krankenhäuser und Einzelhandelsapotheken | ||

| Gesundheitsvertriebshändler und Großhändler | ||

| Sonstige | ||

| Nach Region | Nordosten | |

| Südosten | ||

| Mittlerer Westen | ||

| Südwesten | ||

| Westen | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum der Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten bis 2031 an?

Das Wachstum wird durch die Ausweitung von Biologika, die Kommerzialisierung von Zell- und Gentherapien, die Auffüllung von GLP-1-Injektionspräparaten, die Rückverlagerung der inländischen Herstellung und strengere Compliance-Anforderungen unterstützt. Der Sektor wird voraussichtlich von 48,49 Milliarden USD im Jahr 2026 auf 70,03 Milliarden USD bis 2031 bei einer CAGR von 7,63 % steigen.

Welche Logistikfunktion ist heute die größte?

Der Transport ist die größte Funktion und hielt im Jahr 2025 einen Anteil von 46,25 % am Gesamtumsatz. Seine Führungsposition wird durch die tägliche straßenbasierte Auffüllung und Premium-Luftfracht für zeitkritische Biologika und fortschrittliche Therapien unterstützt.

Welcher Temperaturbereich wächst im Bereich der Gesundheits-Kühlketten-Logistik in den Vereinigten Staaten am schnellsten?

Tiefkühl- und Ultra-Niedrigtemperatursegmente unter -20 °C werden voraussichtlich das schnellste Wachstum verzeichnen, mit einer CAGR von 11,55 % bis 2031. Dieses Tempo ist eng mit der kommerziellen Skalierung von Zell- und Gentherapien verbunden.

Warum sind inländische Warenströme noch immer deutlich größer als internationale Korridore?

Inländische Warenströme machten im Jahr 2025 84,84 % der Gesamtaktivität aus, da die Vereinigten Staaten sowohl ein großer Pharmaproduzent als auch der größte Endmarkt sind. Internationale Korridore wachsen mit einer CAGR von 8,69 % noch schneller, angeführt durch Exportwachstum und grenzüberschreitenden Handel mit Mexiko.

Welche Endnutzer sind für Dienstleister am wichtigsten?

Pharmahersteller blieben im Jahr 2025 mit einem Anteil von 56,20 % die größte Endnutzergruppe, während Biopharmazeutika-Hersteller mit einer CAGR von 8,27 % die am schnellsten wachsende Gruppe sind. Diese Mischung spiegelt das zunehmende Gewicht von Spezial- und Großmolekültherapien in der Vertriebsnachfrage wider.

Was ist die größte betriebliche Herausforderung für Anbieter von Logistik für fortschrittliche Therapien?

Die zentrale Herausforderung liegt nicht nur in der Transportkapazität, sondern auch in der Bereitschaft am Behandlungsort. Viele Krankenhäuser außerhalb großer Biotech-Cluster benötigen noch kryogenische Ausrüstung, geschultes Personal und formale Empfangsprotokolle, bevor sie fortschrittliche Therapien in großem Maßstab handhaben können.

Seite zuletzt aktualisiert am: