Marktgröße und Marktanteil der Gesundheits-Kühlkette-Logistik in Deutschland

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

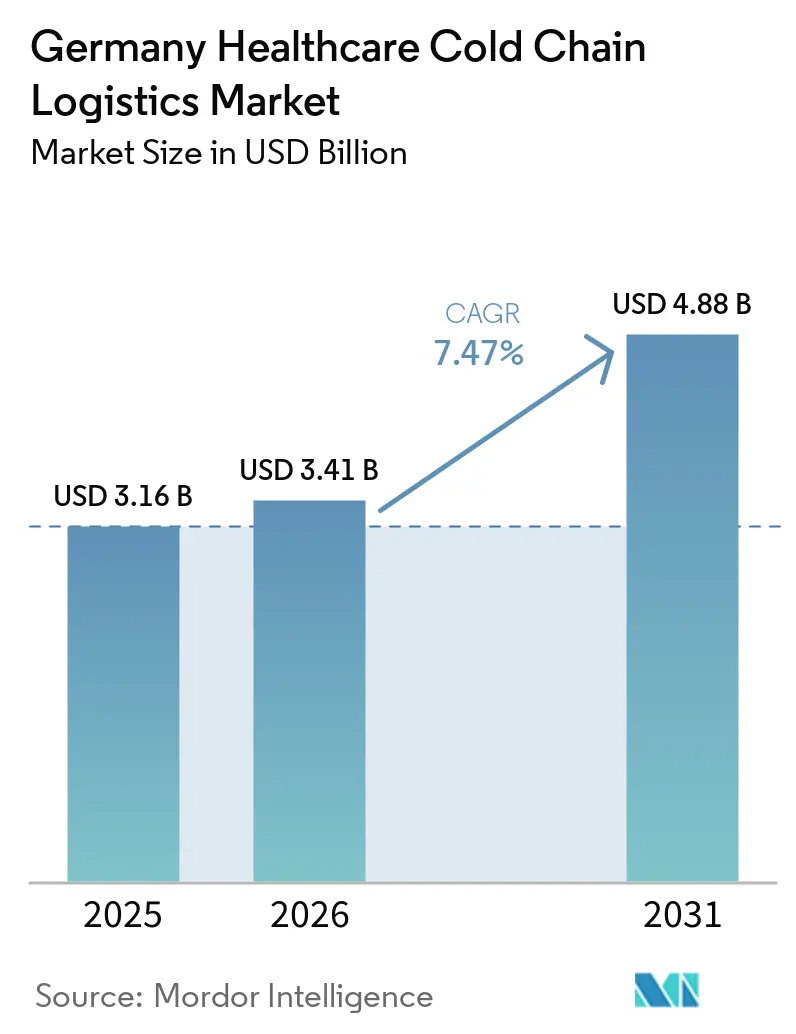

| Marktgröße im Basisjahr (2025) | 3.16 Milliarden US-Dollar |

| Marktgröße (2026) | 3.41 Milliarden US-Dollar |

| Marktgröße (2031) | 4.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.47% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Gesundheits-Kühlkette-Logistik in Deutschland von Mordor Intelligence

Die Marktgröße der Gesundheits-Kühlkette-Logistik in Deutschland wird voraussichtlich von 3,16 Milliarden USD im Jahr 2025 auf 3,41 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 4,88 Milliarden USD erreichen, mit einer CAGR von 7,47 % über den Zeitraum 2026–2031.

Das Wachstum des Marktes für Gesundheits-Kühlkette-Logistik in Deutschland ist eng mit dem zunehmenden Einsatz von Biopharmazeutika, strengeren Compliance-Anforderungen gemäß den EU-Leitlinien zur Guten Distributionspraxis sowie dem steigenden Bedarf an kryogener Handhabung für fortschrittliche Therapien verbunden. Der Markt für Gesundheits-Kühlkette-Logistik in Deutschland zieht weiterhin Investitionen an, da Temperaturkontrolle, Dokumentation und Handhabungspräzision auf Gesundheitsniveau durch Standard-Kühlkettenanlagen nur schwer zu ersetzen sind. Die ALBVVG-Sicherheitsbestandsanforderung steigert die Nachfrage nach GDP-konformem Lager, Cross-Docking und Bestandsmanagement in der Nähe wichtiger Pharmadrehkreuze. Digitale Transparenz ist ebenfalls zu einer zentralen Betriebsanforderung geworden, was größeren Betreibern einen Vorteil verschafft, wenn sie überwachten Transport, serialisierte Dokumentation und Temperaturverfolgung in einem einzigen Arbeitsablauf kombinieren können. Energiekosten, Arbeitskräftemangel und Raumknappheit belasten weiterhin die Margen, dennoch bleibt der Markt für Gesundheits-Kühlkette-Logistik in Deutschland durch regulierte Nachfrage und Produktkategorien gestützt, die eine spezialisierte Handhabung entlang der gesamten Distributionskette erfordern.

Wichtigste Erkenntnisse des Berichts

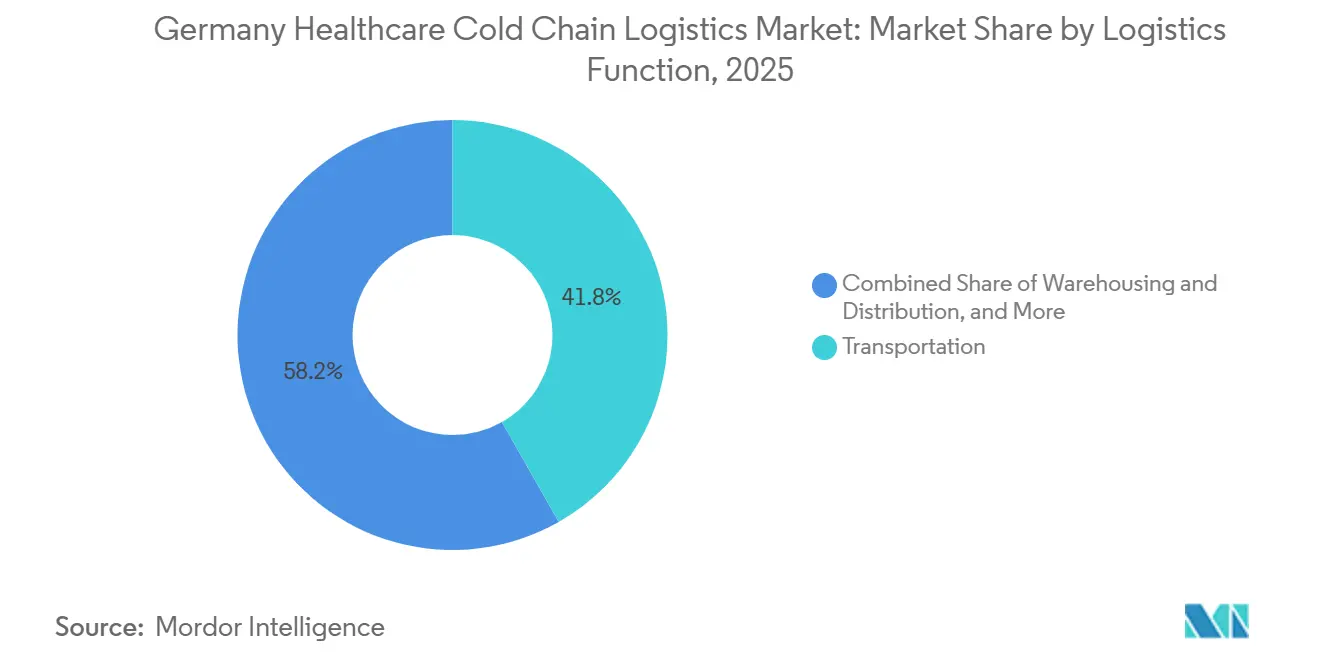

- Nach Logistikfunktion hielt Transport im Jahr 2025 einen Anteil von 41,78 % am Markt für Gesundheits-Kühlkette-Logistik in Deutschland, während Mehrwertdienste bis 2031 die höchste prognostizierte CAGR von 8,22 % verzeichneten.

- Nach Temperaturtyp entfiel auf den Kühlbereich im Jahr 2025 ein Anteil von 48,12 % am Markt für Gesundheits-Kühlkette-Logistik in Deutschland, während der Gefrierbereich bis 2031 die schnellste prognostizierte CAGR von 11,39 % aufwies.

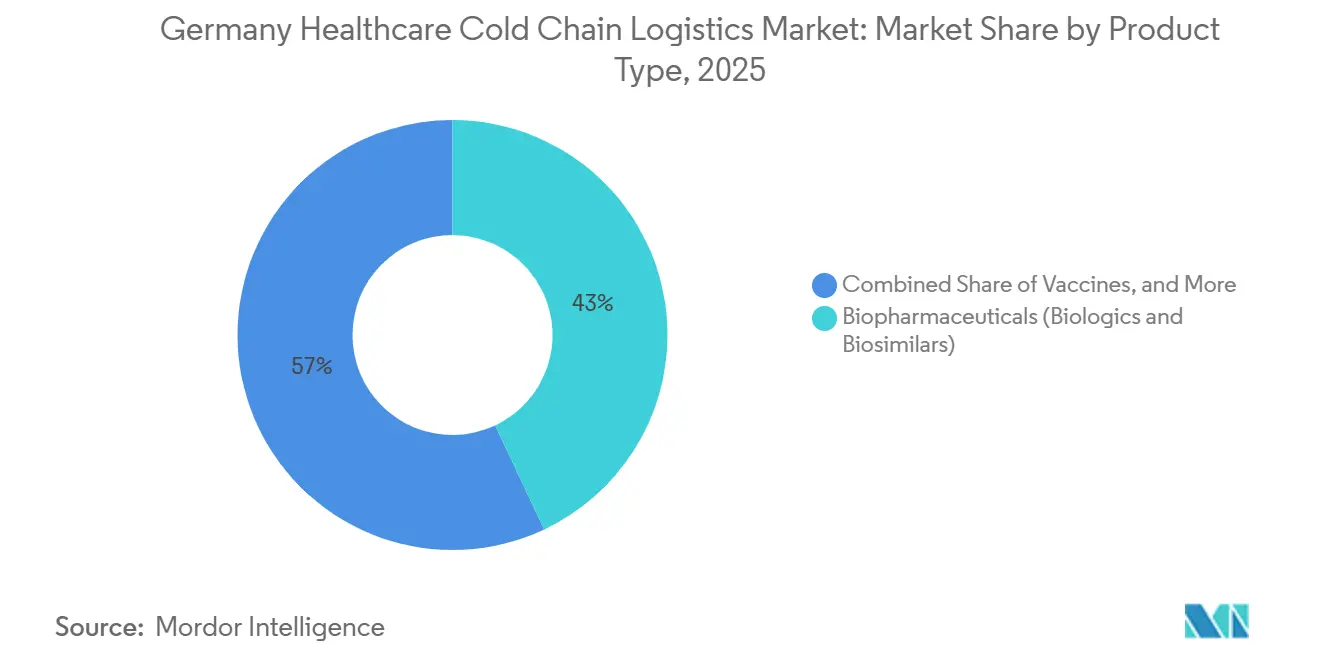

- Nach Produkttyp führten Biopharmazeutika mit einem Anteil von 42,98 % an der Marktgröße der Gesundheits-Kühlkette-Logistik in Deutschland im Jahr 2025, während Zell- und Gentherapien bis 2031 voraussichtlich mit einer CAGR von 13,53 % wachsen werden.

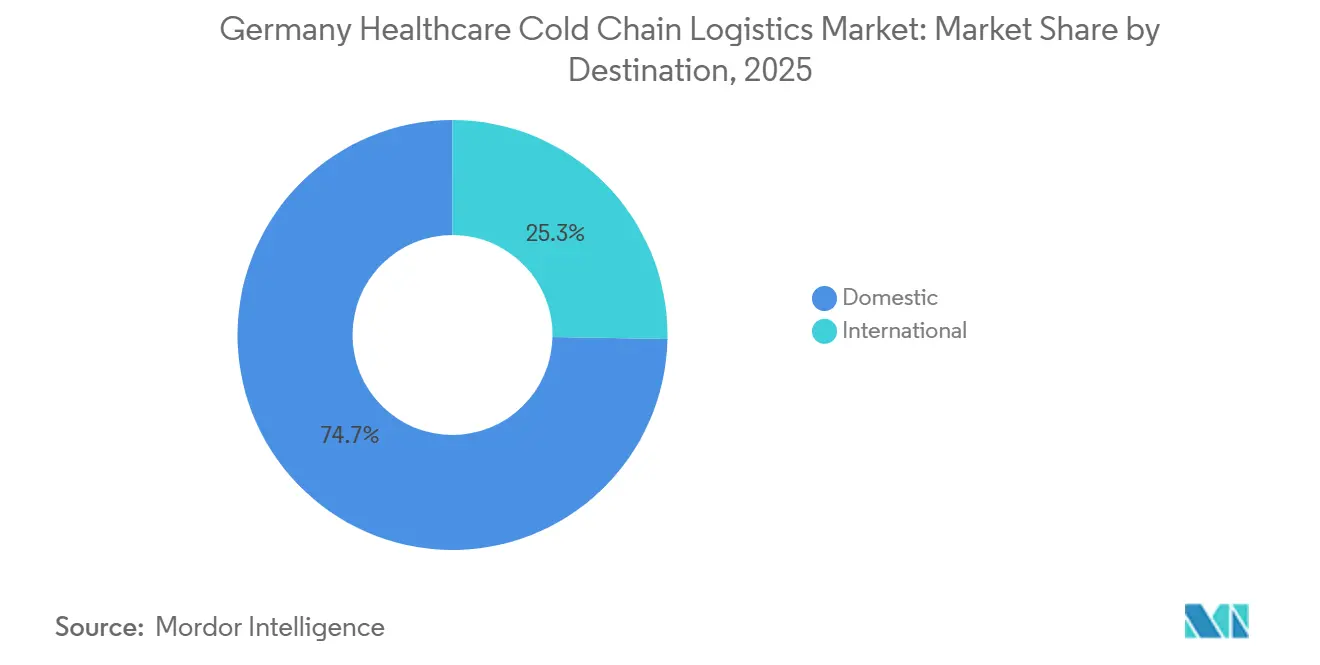

- Nach Bestimmungsort hielt die Inlandsverteilung im Jahr 2025 einen Anteil von 74,70 % am Markt für Gesundheits-Kühlkette-Logistik in Deutschland, während internationale Strecken bis 2031 die höchste prognostizierte CAGR von 8,53 % verzeichneten.

- Nach Endnutzer entfielen auf Biopharmazeutikaunternehmen im Jahr 2025 36,35 % der Marktgröße der Gesundheits-Kühlkette-Logistik in Deutschland, während Biopharmazeutikahersteller bis 2031 die schnellste prognostizierte CAGR von 8,11 % aufwiesen.

- Nach Geografie hielt Nordrhein-Westfalen im Jahr 2025 einen Anteil von 24,11 % am Markt für Gesundheits-Kühlkette-Logistik in Deutschland, während Bayern bis 2031 die höchste prognostizierte CAGR von 8,77 % verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Gesundheits-Kühlkette-Logistik in Deutschland

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum des Volumens von Biologika und Biosimilars | +2.10% | National, mit Konzentration in den Korridoren Rhein-Ruhr, München, Frankfurt | Mittelfristig (2–4 Jahre) |

| Kühlkettenströme für Impfstoffe, Blut und Spezialtherapien | +1.20% | National, mit NRW-Krankenhausnetzwerken und Baden-Württemberger Blutversorgungsdiensten als primären Knotenpunkten | Mittelfristig (2–4 Jahre) |

| Ausweitung von E-Rezept und Heimlieferung | +0.80% | National, städtische Konzentration in Berlin, München, Hamburg, Köln | Kurzfristig (≤ 2 Jahre) |

| GDP-gesteuerte Upgrades der digitalen Transparenz | +0.70% | Global mit starkem EMEA-Aufschwung, Deutschland als führender Compliance-Anwender | Langfristig (≥ 4 Jahre) |

| ALBVVG-Sicherheitsbestandsvorschriften zur Stärkung von Kühllagerknotenpunkten | +0.90% | National, Krankenhausapotheken und Großhändler in ganz Deutschland | Kurzfristig (≤ 2 Jahre) |

| Aufbau von CGT- und Präzisionsonkologie-Clustern | +1.30% | Bayern, NRW, mit Ausstrahlungseffekten auf Baden-Württemberg | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum des Volumens von Biologika und Biosimilars

Die Fertigungsbasis Deutschlands für Biologika und Biosimilars erzeugt eine Nachfrage, für die Standardlogistiksysteme nicht ausgelegt waren. Die Entwicklungskosten für Biosimilars können bis zu 300 Millionen EUR (324 Millionen USD) erreichen, und diese technische Komplexität setzt sich in Transport, Lagerung und Abgabe fort. Diese Produkte benötigen eine ununterbrochene Temperaturkontrolle von 2 °C bis 8 °C vom Ursprungsort bis zum Verwendungsort, und jede Temperaturabweichung kann eine Charge ungültig machen und eine Haftungsexposition erzeugen. Die GKV-geführten Substitutionspraktiken Deutschlands erhöhen auch die Anzahl der GDP-qualifizierten Routen, die benötigt werden, um Hersteller mit 19.000 Apotheken im ganzen Land zu verbinden. Dieses Muster konzentriert das Volumen bei Betreibern, die bereits über validierte Infrastruktur, dokumentierte Temperaturkontrollen und etablierte GDP-Arbeitsabläufe verfügen[1]„Leitlinien zur Guten Distributionspraxis von Humanarzneimitteln,” Amtsblatt der Europäischen Union, eur-lex.europa.eu.

ALBVVG-Sicherheitsbestandsvorschriften zur Stärkung von Kühllagerknotenpunkten

Der Markt für Gesundheits-Kühlkette-Logistik in Deutschland wird auch durch den ALBVVG-Bevorratungsrahmen gestützt, der bis 2025 und 2026 aktiv ist und 6-monatige Reserven für rabattierte patentfreie Arzneimittel vorschreibt. Eine Analyse in Scientific Reports aus dem Jahr 2026 schätzte die jährlichen Kosten dieser Reserve auf 163 Millionen EUR (176 Millionen USD), wobei Kühlkettenprodukte einen bedeutenden Teil der betroffenen Lagereinheiten ausmachen, da 17 % bis 31 % der Arzneimittellieferungen eine Temperaturkontrolle erfordern. Krankenhausapotheken und Großhändler mussten bereits GDP-konforme Kühlräume und Cross-Docking-Kapazitäten in der Nähe wichtiger Pharmacluster ausbauen. Der Techniker Krankenkasse Lieferklima-Report 2025 zeigte auch, dass die Lagerkapazität selbst dort ein limitierender Faktor bleibt, wo sich die Versorgungszuverlässigkeit verbessert hat. Diese Anforderung gibt dem Markt für Gesundheits-Kühlkette-Logistik in Deutschland einen regulatorischen Nachfrageboden, der weniger anfällig für normale konjunkturelle Schwankungen ist.

Aufbau von CGT- und Präzisionsonkologie-Clustern

Die kommerzielle Einführung von Arzneimitteln für neuartige Therapien schafft eine Kühlkettennische, die durch extreme Temperaturanforderungen, kleine Liefermengen und strenge Zeitfenster definiert ist. Der Münchner Biotechcluster baut dedizierte GDP-qualifizierte Tiefkühl- und Kryoinfrastruktur auf, wobei die Lagerung in Flüssigstickstoffsystemen bis zu minus 196 °C erreicht. Deutschland fungiert nun sowohl als Ursprungs- als auch als Empfangspunkt für autologe Vene-zu-Vene-Lieferungen, was die operative Belastung für inländische Logistikdienstleister erhöht. Ihr Handhabungsmodell hängt von spezialisierten Transportunternehmen ab, die die Identitätskette, die patientenspezifische Rückverfolgbarkeit und den kryogenen Transport ohne Abweichung verwalten können[2]„E-Rezept (Elektronisches Rezept) Einführungsupdate,” Bundesgesundheitsministerium, bundesgesundheitsministerium.de.

GDP-gesteuerte Upgrades der digitalen Transparenz

Der EU-GDP-Rahmen verlangt, dass Temperaturabweichungen dokumentiert, untersucht und gemeldet werden, was die Echtzeitüberwachung zu einer grundlegenden Betriebsanforderung in Deutschland macht. IoT-fähige Datenlogger, kontinuierliche Telemetrie und cloudbasierte Aufzeichnungen zur Lieferkettenverwaltung entwickeln sich von optionalen Werkzeugen zu erwarteten Kontrollen. Dieser Wandel wird immer wichtiger, da deutsche Vertriebsstandorte einer engeren Prüfung unterliegen, wie sie Abweichungen dokumentieren und darauf reagieren. Die Investition der DHL Group in Höhe von 2 Milliarden EUR (2,16 Milliarden USD) in die Gesundheitslogistik unterstreicht auch die wachsende Rolle von IT-Systemen bei der Kühlketten-Compliance und der durchgängigen Transparenz. Das Ergebnis ist eine Dienstleistungsschicht, die physischen Transport mit vorausschauenden Warnmeldungen, automatisierter Berichterstattung und prüffähiger Dokumentation über jeden Lieferabschnitt hinweg kombiniert[3]„Gute Distributionspraxis.” Europäische Arzneimittel-Agentur, ema.europa.eu.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Druck durch Kühlenergie- und Compliance-Kosten | -0.80% | National, mit den stärksten Auswirkungen in Bayern und Baden-Württemberg | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten GDP-Fahrern und Technikern | -0.50% | National, konzentriert rund um die Pharmadrehkreuze Frankfurt, München, Düsseldorf | Mittelfristig (2–4 Jahre) |

| Knappheit GDP-genehmigter Flächen in der Nähe von Pharmadrehkreuzen | -0.40% | Bayern, NRW, Frankfurt Rhein-Main | Langfristig (≥ 4 Jahre) |

| Vorgeschriebene Bestandspuffer erhöhen das Ablauf- und Rückgaberisiko | -0.30% | National, Krankenhausapotheken und Großhändler | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Druck durch Kühlenergie- und Compliance-Kosten

Der Energieverbrauch entwickelt sich zu einem der deutlichsten strukturellen Kostendrücke im Markt für Gesundheits-Kühlkette-Logistik in Deutschland. LOXXESS hat erklärt, dass die Temperaturkontrolle bis zu 65 % des gesamten Stromverbrauchs in GDP-konformen Kühlkettenanlagen ausmachen kann. Die hohen deutschen Industriestrompreise machen diese Belastung für kleinere regionale Betreiber schwerer zu tragen als für globale Integratoren mit größerer Einkaufsmacht. Die F-Gas-Ausstiegsphase zwingt auch Flotten und Anlagen zu Upgrades auf Systeme mit niedrigem Treibhauspotenzial, was vor 2030 eine weitere Kapitalschicht hinzufügt. Diese Faktoren treiben den Markt in Richtung Konsolidierung, da Betreiber ohne Nachrüstkapazität möglicherweise Schwierigkeiten haben, zertifizierte Kühlanlagen wettbewerbsfähig zu halten.

Mangel an qualifizierten GDP-Fahrern und Technikern

Die Arbeitskräftelücke im Markt für Gesundheits-Kühlkette-Logistik in Deutschland ist enger als in der allgemeinen Logistik, da der Pharmatransport GDP-geschultes Personal und in einigen Fällen ADR- und therapiespezifische Handhabungsnachweise erfordert. Diese Anforderung schränkt die verfügbare Belegschaft ein, noch bevor die Streckennachfrage berücksichtigt wird. Der Mangel begrenzt die Anzahl der konformen Strecken, die ein Betreiber in stark nachgefragten Korridoren wie Frankfurt, München und Düsseldorf legal besetzen kann. Der Lohndruck steigt, da Unternehmen um ausgebildete Fahrer, Handhabungspersonal und Kühlkettentechniker mit dokumentierten Compliance-Hintergründen konkurrieren. Ausbildungsprogramme werden ausgebaut, aber die Zeit, die benötigt wird, um von der Ausbildung zur Einsatzbereitschaft zu gelangen, bedeutet, dass kurzfristige Entlastung begrenzt bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Logistikfunktion: Mehrwertdienste wachsen schneller als der Kerntransport

Transport machte im Jahr 2025 41,78 % der Marktgröße der Gesundheits-Kühlkette-Logistik in Deutschland aus, was Deutschlands Rolle als Pharmafertigung- und Exportdrehkreuz in Europa widerspiegelt. Der Straßentransport blieb der dominante Modus, da das Autobahnnetz des Landes die wichtigsten Pharmacluster in NRW, Bayern und Baden-Württemberg mit hoher Streckenfrequenz verbindet. Der Luftfrachtanteil blieb volumenmäßig kleiner, leistete jedoch einen überproportionalen Umsatzbeitrag, da zeitkritische Biologika- und Zell- und Gentherapielieferungen über Frankfurt Premiumpreise erzielen. Schienen- und Seefracht blieben im inländischen Gesundheitsvertrieb begrenzt und wurden eher für Import- und Exportströme als für die routinemäßige Inlandslieferung genutzt.

Mehrwertdienste werden voraussichtlich bis 2031 mit einer CAGR von 8,22 % wachsen, was sie zur am schnellsten wachsenden Logistikfunktion im Markt für Gesundheits-Kühlkette-Logistik in Deutschland macht. Diese Expansion resultiert aus höherer regulatorischer Komplexität und nicht allein aus dem Volumen. Pharmakunden wünschen zunehmend gebündelte Dienstleistungen, die Serialisierungsunterstützung, Umetikettierung, Dokumentenhandhabung, Kitting für klinische Studien und Identitätskettenkontrollen umfassen. Lagerung und Vertrieb behalten eine wichtige Position, aber die Knappheit GDP-genehmigter Flächen in der Nähe wichtiger Drehkreuze verlangsamt das Tempo, mit dem die Lagerkapazität skaliert werden kann[4] „7 GDP-Anforderungen für Pharmalager.” Eupry, eupry.com/gdp/gdp-warehouses.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Temperaturtyp: Kühlvolumina führen, während der Bedarf an Gefrierung und Kryogenik schneller wächst

Das Kühlsegment erfasste im Jahr 2025 48,12 % der Marktgröße der Gesundheits-Kühlkette-Logistik in Deutschland, da Biologika, Biosimilars, Impfstoffe, Blutprodukte und viele Spezialinjektabilia weiterhin hauptsächlich im Bereich von 2 °C bis 8 °C transportiert werden. Das Wachstum der biologischen Verschreibungen in Deutschland und die breitere Nutzung von Biosimilars halten dieses Temperaturband in großem Maßstab aufrecht. Das Segment trägt auch schwere Compliance-Verpflichtungen, da die Integrität der Kühlkette eine enge Dokumentation und ein Abweichungsmanagement gemäß GDP-Regeln erfordert. Diese Kombination aus Volumen und Compliance hält die Kühlhandhabung im Mittelpunkt der Gesundheits-Kühlkette-Logistikbranche in Deutschland.

Gefrierung ist das am schnellsten wachsende Thermalsegment mit einer prognostizierten CAGR von 11,39 % bis 2031. Das Wachstum wird von mRNA-abgeleiteten Biologika, gefrorenen Plasmaprodukten und Biosimilar-Formulierungen angetrieben, die während ihrer gesamten Haltbarkeit eine Handhabung unter null Grad erfordern. Umgebungstemperaturströme bleiben stabiler, stehen aber unter Margendruck, da einige ältere Formulierungen zu einer breiteren Temperaturtoleranz übergehen. Tiefkühl- und Ultrakältekette-Logistik sind noch eine Nische, ziehen aber gezielte Investitionen an, darunter Moviantos Tiefkühlkapazität von minus 20 °C bis minus 80 °C ab 2026 an seinem Standort Wiesloch-Walldorf in Baden-Württemberg.

Nach Produkttyp: Biopharmazeutika halten das Volumen, während Zell- und Gentherapien technische Anforderungen erhöhen

Biopharmazeutika hielten im Jahr 2025 42,98 % des Marktanteils der Gesundheits-Kühlkette-Logistik in Deutschland, gestützt durch Deutschlands Fertigungstiefe bei monoklonalen Antikörpern, Biosimilar-Insulinen, Plasmaderivaten und rekombinanten Proteinen. Konventionelle verschreibungspflichtige und Spezialarzneimittel blieben die zweitgrößte Produktgruppe und werden temperaturempfindlicher, da neuere Formulierungen auf biologische Plattformen übergehen. Die politische Debatte um exklusive Rabattverträge für Biosimilars hat auch Bedenken hinsichtlich der langfristigen Stabilität der inländischen Fertigung geweckt, was von Bedeutung ist, da lokale Produktionsvolumina die inländische Kühlkettendichte unterstützen. Dieser Produktmix hält die Gesundheits-Kühlkette-Logistikbranche in Deutschland eng an die biologische Skalierung gebunden und nicht an Standard-Generika-Ströme.

Zell- und Gentherapien werden voraussichtlich bis 2031 mit einer CAGR von 13,53 % wachsen und sind damit der am schnellsten wachsende Produkttyp. Ihr Logistikprofil unterscheidet sich stark von anderen Gesundheitsprodukten, da jede autologe Lieferung patientenspezifisch, zeitkritisch und mit Anforderungen an die Identitätskette verknüpft ist. Materialien für klinische Studien, Impfstoffe, Medizinprodukte, Tierarzneimittel, Blut- und Plasmakomponenten sowie Diagnose- und Laborprodukte fügen jeweils separate Handhabungsregeln und Nachfragemuster hinzu. Diese Breite verleiht der Produktbasis mehr Resilienz, da der Markt für Gesundheits-Kühlkette-Logistik in Deutschland nicht von einer einzigen Therapiekategorie abhängig ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bestimmungsort: Inlandsverteilung liefert das Volumen, während internationale Strecken die Komplexität erhöhen

Die Inlandsverteilung machte im Jahr 2025 74,70 % der Marktgröße der Gesundheits-Kühlkette-Logistik in Deutschland aus, da Apotheken, Krankenhäuser und klinische Standorte im ganzen Land eine hochfrequente und wiederkehrende Nachfragebasis schaffen. Dieses Netzwerk bleibt die Umsatzgrundlage für die führenden Betreiber im Markt für Gesundheits-Kühlkette-Logistik in Deutschland. Nationale Arzneimittelvertriebsregeln und GDP-Anforderungen erhhen auch die Markteintrittsbarrieren für Anbieter, die noch keine validierten Systeme, geschultes Personal und Arbeitsabläufe für die Großhandelsdistributionsgenehmigung haben. Das Inlandswachstum bleibt stetig, wird aber mehr durch biologische Volumenzuwächse und obligatorischen Bestandsaufbau als durch die Schaffung neuer Routen angetrieben.

Internationale Strecken werden voraussichtlich bis 2031 mit einer CAGR von 8,53 % wachsen, was sie zum am schnellsten wachsenden Bestimmungsortssegment macht. Dieser Anstieg ist mit Deutschlands Rolle als Exportbasis für neuartige Biopharmazeutika und als Transitdrehkreuz für klinische Studien und fortschrittliche Therapieströme in ganz Europa verbunden. Deutschland exportierte im Jahr 2024 Arzneimittel im Wert von 105,8 Milliarden EUR (114,3 Milliarden USD), wobei temperaturempfindliche Biologika der am schnellsten wachsende Teil dieses Handelsmixes waren. Die grenzüberschreitende Koordination bleibt anspruchsvoll, da fortschrittliche Therapien und Blutprodukte weiterhin eine länderspezifische Behördenabstimmung erfordern, was Betreiber mit stärkeren regulatorischen Fähigkeiten und besserer Dokumentationsdisziplin begünstigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Biopharmazeutikaunternehmen halten die größte Basis, während Hersteller neue Kapazitäten aufbauen

Biopharmazeutikaunternehmen machten im Jahr 2025 36,35 % des Marktanteils der Gesundheits-Kühlkette-Logistik in Deutschland aus, da ihre Produkte stark auf gekühlte, gefrorene oder kryogene Handhabung vom Werk bis zum Patienten angewiesen sind. Diese Unternehmen bevorzugen es auch, die Logistikkomplexität an spezialisierte 3PL- und 4PL-Anbieter auszulagern, anstatt vollständige interne temperaturkontrollierte Netzwerke aufzubauen. Diese Präferenz unterstützt mehrjährige Verträge mit Leistungskennzahlen, die an Abweichungsraten, pünktliche Lieferung und Dokumentationsqualität geknüpft sind. Biopharmazeutikahersteller werden voraussichtlich bis 2031 die schnellste CAGR von 8,11 % verzeichnen, da neue biologische und Zelltherapiekapazitäten weiterhin in München-Martinsried und dem Rhein-Ruhr-Korridor aufgebaut werden.

Krankenhäuser und Kliniken werden bei der Servicegestaltung einflussreicher, da Therapien wie CAR-T eine enge Koordination zwischen Entnahme, Transport und Infusionszeitpunkt erfordern. Einzelhandelsapotheken werden auch zu relevanteren Endpunkten, da E-Rezept-Arbeitsabläufe die temperaturkontrollierte Heimlieferung unterstützen. Händler und Großhändler übernehmen mehr Lagerlast, da Sicherheitsbestandsregeln den Bedarf an konformer Bestandshaltung erhöhen. Dieser breite Endnutzermix bedeutet, dass die Gesundheits-Kühlkette-Logistikbranche in Deutschland hochfrequente nationale Verteilung mit hochspezialisierten Therapiebewegungen in derselben Betriebsumgebung kombinieren muss.

Geografische Analyse

Nordrhein-Westfalen hielt im Jahr 2025 24,11 % des Marktanteils der Gesundheits-Kühlkette-Logistik in Deutschland, gestützt durch den Rhein-Ruhr-Pharmakorridor, die größte Bevölkerungsbasis des Landes und dichte Universitätskrankenhausnetzwerke in Köln, Düsseldorf, Essen und Bonn. Diese Einrichtungen machen die Region zu einem wichtigen Endpunkt für hochwertige Spezialtherapien, die eine strenge Kühlung erfordern. Krankenhausapotheken-Kooperativen in NRW haben auch die Beschaffungskonzentration erhöht, was Betreiber begünstigt, die bereits über eine dedizierte regionale GDP-Infrastruktur verfügen. Die Region profitiert vom Flughafen Köln/Bonn und von ihrer Verbindung mit Frankfurt, was zeitkritische pharmazeutische Lufttransporte unterstützt. SECURPHARM-bezogene Serialisierungsanforderungen fügen eine weitere Komplexitätsebene hinzu, da Krankenhaus-, Apotheken- und Großhandelskanäle häufig im selben regionalen Vertriebsnetz zusammentreffen.

Bayern wird voraussichtlich bis 2031 mit einer CAGR von 8,77 % wachsen und ist damit die am schnellsten wachsende Region im Markt für Gesundheits-Kühlkette-Logistik in Deutschland. Die Münchner Biotech- und Fortgeschrittene-Therapie-Basis ist der Hauptgrund für diesen Schwung. Der München-Ingolstadt-Korridor baut dedizierte GDP-qualifizierte Standorte auf, die sich auf die Verteilung von Biologika und fortschrittlichen Therapien konzentrieren. Baden-Württemberg wird ebenfalls wichtiger, da es pharmazeutische Mittelstandsaktivitäten mit der Medizinprodukteherstellung im Raum Heidelberg-Mannheim kombiniert. Moviantos Erweiterung 2026 im VGP-Park Wiesloch-Walldorf fügt der Region die erste kommerzielle Tiefkühl-Pharmalogistikkapazität hinzu und stärkt ihre Rolle in der Unterkühldistribution.

Die übrigen Bundesländer, zu denen Hessen, Berlin-Brandenburg, Hamburg und kleinere Bundesländer gehören, bilden eine vielfältige Nachfragebasis mit unterschiedlichen Betriebsprofilen. Hessen ist bedeutsam, da der Frankfurter Flughafen Europas größtes Pharma-Luftfrachtdrehkreuz bleibt und CEIV-Pharma-zertifizierte Aktivitäten großer globaler Betreiber unterstützt. Berlin-Brandenburg entwickelt sich zu einem Ziel für fortschrittliche Therapien, da die Behandlungskapazität an der Charité – Universitätsmedizin Berlin ausgebaut wird. Hamburg gewinnt an Bedeutung im pharmazeutischen Seefrachtbereich, nachdem GEODIS dort im Februar 2025 die GDP-Zertifizierung erhalten hat. Zusammen erweitern diese Bundesländer den geografischen Fußabdruck des Marktes für Gesundheits-Kühlkette-Logistik in Deutschland über die wichtigsten Fertigungskorridore hinaus.

Wettbewerbslandschaft

Der Markt für Gesundheits-Kühlkette-Logistik in Deutschland ist auf der Ebene der Premium-Dienstleistungen mäßig konzentriert und im breiteren Mittelsegment fragmentiert. DHL Group, UPS Healthcare, Kuehne+Nagel, FedEx und GEODIS haben strukturelle Vorteile, da sie größere Kapitalbudgets einsetzen, internationale Strecken abdecken und eine höhere Compliance-Tiefe über multimodale Netzwerke aufrechterhalten können. Die Investition der DHL Group in Höhe von 2 Milliarden EUR (2,16 Milliarden USD) in die Gesundheitslogistik bis 2030, zusammen mit der Erweiterung in Florstadt auf 100.000 m² und der Übernahme von CRYOPDP, zeigt das Ausmaß, das nun die Wettbewerbsmaßstäbe prägt. Gleichzeitig behalten Movianto, trans-o-flex ThermoMed, Eurotranspharma und Pharmaserv Logistics starke lokale Positionen, da die inländische GDP-konforme Routenführung und die pharmazeutische Letzte-Meile-Lieferung eine dichte lokale Ausführung erfordern. Tiefkühl- und Kryogenikdienste für fortschrittliche Therapien bleiben die deutlichste offene Nische, da das Wachstum der Behandlungszentren schneller voranschreitet als die spezialisierte Logistikkapazität.

Technologie wird zu einem entscheidenderen Differenzierungsmerkmal im Markt für Gesundheits-Kühlkette-Logistik in Deutschland. Betreiber, die Echtzeit-Temperaturtelemetrie, digitale Aufzeichnungen zur Lieferkettenverwaltung und schnellere Abweichungsreaktionen kombinieren, gewinnen Vertragsverlängerungen zu besseren Preisen, während passive Überwachungsmodelle einem stärkeren Kommoditisierungsdruck ausgesetzt sind. Die IATA-CEIV-Pharma-Unternehmenszertifizierung von FedEx im Mai 2025 für sein Luftnetzwerk, einschließlich Köln und Frankfurt in Deutschland, zeigt auch, wie Akkreditierung zur Stärkung der Beschaffungspositionierung eingesetzt wird. EU-GDP-Compliance, dokumentierte Qualitätssysteme und prüffähige Handhabungskontrollen sind nun eher Mindestqualifikationsstandards als optionale Ergänzungen.

UPS Healthcare stärkte seine Position im Januar 2025, als es die Übernahme von Frigo-Trans und BPL abschloss und ein 6-Temperaturzonen-Netzwerk hinzufügte, das von der Kryokonservierung bei minus 196 °C bis zur Handhabung bei Umgebungstemperatur reicht. Kuehne+Nagel fügte Frankfurt im Juni 2026 zu seiner wöchentlichen Inspire-Luftfrachtrotation hinzu, was die GDP-qualifizierte Luftkapazität auf wichtigen Biopharma-Strecken mit Bezug zu Deutschland erhöhte. GEODIS erweiterte auch die modale Flexibilität durch den Ausbau konformer Kühlkettenaktivitäten, einschließlich der Handhabung von pharmazeutischer Seefracht in Hamburg und einem breiteren zertifizierten Netzwerk. Der Wettbewerb im Markt für Gesundheits-Kühlkette-Logistik in Deutschland wird weiterhin Betreiber begünstigen, die validierte Infrastruktur, regulatorische Disziplin und Abdeckung sowohl inländischer als auch grenzüberschreitender Gesundheitsströme kombinieren können.

Branchenführer der Gesundheits-Kühlkette-Logistik in Deutschland

United Parcel Service of America, Inc. (UPS)

FedEx

DHL Group

Kuehne+Nagel

GEODIS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Kuehne+Nagel fügte Frankfurt zu seiner wöchentlichen Inspire-Luftfrachtrotation hinzu, die von einer Boeing 747-8F mit 140 Tonnen Frachtkapazität betrieben wird und Chicago und Frankfurt, 2 wichtige Pharmafertigung-Drehkreuze, direkt für zeitkritische Gesundheitslieferungen verbindet. Die aktualisierte Rotation verbindet Atlanta, Chicago, Frankfurt, Lüttich, Sharjah und Taipeh und erweitert die GDP-qualifizierte Luftfrachtkapazität auf kritischen Biopharma-Strecken, die für Deutschlands Exportkorridor relevant sind, erheblich.

- April 2026: GEODIS eröffnete seine erste dedizierte Gesundheits-Kühlkette-Cross-Docking-Anlage in Amerika, Chicago, Illinois, und erweiterte damit ein globales Kühlkettennetzwerk, das bereits zertifizierte Knotenpunkte in Deutschland in seinem 170-Länder-Fußabdruck umfasst. Die 7.246,44 m² große Anlage ist zollrechtlich gebunden, ausschließlich Gesundheitsprodukten gewidmet und fungiert als kritischer Frachtspeditionsknotenpunkt für pharmazeutische Luft- und Seefrachtexporte.

- Februar 2026: DHL Group hat seinen dedizierten transatlantischen Kühlketten-Luftkorridor, der Brüssel und Cincinnati verbindet, vollständig in Betrieb genommen, mit einem dedizierten Boeing 777 DHL Health Logistics-Frachtflugzeug, das 6 Tage pro Woche betrieben wird und durch spezialisierte Bodenabfertigungstechnologie für durchgängige GDP-Compliance unterstützt wird. Die 45.000 m² große Pharma-Exklusivzone des Brüsseler Drehkreuzes bei BRUcargo bietet direkte Konnektivität zum pharmazeutischen Fertigungsnetzwerk Deutschlands.

- Februar 2026: DHL Group startete sein erweitertes Luftfracht-Kühlkettennetzwerk unter der neuen Marke DHL Health Logistics und verbindet mehr als 30 GDP-konforme Luftfahrtdrehkreuze und Gateways weltweit. Das Netzwerk unterstützt speziell Biologika, Impfstoffe sowie Zell- und Gentherapien mit vollständiger durchgängiger Temperaturtransparenz als Teil des strategischen Investitionsprogramms in Höhe von 2 Milliarden EUR (2,16 Milliarden USD).

Berichtsumfang des Marktes für Gesundheits-Kühlkette-Logistik in Deutschland

| Transport | Straße |

| Luft | |

| See und Binnenwasserstraßen | |

| Schiene | |

| Lagerung und Vertrieb | |

| Mehrwertdienste und sonstige |

| Gekühlt (0–5 °C) |

| Gefroren (-18–0 °C) |

| Umgebungstemperatur |

| Tiefgefroren / Ultrakalt (unter -20 °C) |

| Arzneimittel | Verschreibungspflichtige und Spezialarzneimittel |

| OTC-Arzneimittel | |

| Biopharmazeutika (Biologika und Biosimilars) | |

| Impfstoffe | |

| Materialien für klinische Studien | |

| Zell- und Gentherapien | |

| Medizinprodukte | |

| Tierarzneimittel | |

| Blut, Plasma und Blutkomponenten | |

| Diagnose- und Laborprodukte | |

| Organe und menschliche Gewebe | |

| Sonstige |

| Inland |

| International |

| Pharmahersteller |

| Biopharmazeutikahersteller |

| Krankenhäuser und Kliniken |

| Krankenhäuser und Einzelhandelsapotheken |

| Gesundheitshändler und Großhändler |

| Sonstige |

| Nordrhein-Westfalen |

| Bayern |

| Baden-Württemberg |

| Übrige Bundesländer |

| Nach Logistikfunktion | Transport | Straße |

| Luft | ||

| See und Binnenwasserstraßen | ||

| Schiene | ||

| Lagerung und Vertrieb | ||

| Mehrwertdienste und sonstige | ||

| Nach Temperaturtyp | Gekühlt (0–5 °C) | |

| Gefroren (-18–0 °C) | ||

| Umgebungstemperatur | ||

| Tiefgefroren / Ultrakalt (unter -20 °C) | ||

| Nach Produkttyp | Arzneimittel | Verschreibungspflichtige und Spezialarzneimittel |

| OTC-Arzneimittel | ||

| Biopharmazeutika (Biologika und Biosimilars) | ||

| Impfstoffe | ||

| Materialien für klinische Studien | ||

| Zell- und Gentherapien | ||

| Medizinprodukte | ||

| Tierarzneimittel | ||

| Blut, Plasma und Blutkomponenten | ||

| Diagnose- und Laborprodukte | ||

| Organe und menschliche Gewebe | ||

| Sonstige | ||

| Nach Bestimmungsort | Inland | |

| International | ||

| Nach Endnutzer | Pharmahersteller | |

| Biopharmazeutikahersteller | ||

| Krankenhäuser und Kliniken | ||

| Krankenhäuser und Einzelhandelsapotheken | ||

| Gesundheitshändler und Großhändler | ||

| Sonstige | ||

| Nach Region | Nordrhein-Westfalen | |

| Bayern | ||

| Baden-Württemberg | ||

| Übrige Bundesländer | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für die Gesundheits-Kühlkette-Logistik in Deutschland bis 2031?

Der Wert wird voraussichtlich bis 2031 4,88 Milliarden USD erreichen, ausgehend von 3,41 Milliarden USD im Jahr 2026 mit einer CAGR von 7,47 % über den Zeitraum 2026–2031.

Welche Produktkategorie führt die Kühlkettennachfrage in Deutschland an?

Biopharmazeutika führten im Jahr 2025 mit einem Anteil von 42,98 %, da Biologika und Biosimilars eine kontrollierte Handhabung von der Produktion bis zur Abgabe benötigen.

Welcher Temperaturbereich wächst am schnellsten?

Gefrierung ist der am schnellsten wachsende Temperaturtyp mit einer CAGR von 11,39 % bis 2031, unterstützt durch Biologika unter null Grad, Plasmaprodukte und neuere Therapieformate.

Warum wächst Bayern schneller als andere Regionen?

Bayern wird voraussichtlich bis 2031 mit einer CAGR von 8,77 % wachsen, da München über eine starke Biotech- und Fortgeschrittene-Therapie-Fertigungsbasis verfügt, die spezialisierte Logistik benötigt.

Was treibt Mehrwertdienste in diesem Bereich an?

Mehrwertdienste wachsen mit einer CAGR von 8,22 %, da Arzneimittelhersteller zunehmend gebündelte Unterstützung für Serialisierung, Dokumentation, Umetikettierung und Identitätskettenkontrollen benötigen.

Wie wichtig ist die Inlandsverteilung für Deutschland?

Inlandsbewegungen machten im Jahr 2025 74,70 % der Nachfrage aus, da Apotheken, Krankenhäuser und klinische Standorte im ganzen Land stetige und wiederkehrende Kühlkettenvolumina erzeugen.

Seite zuletzt aktualisiert am: