India Foundry Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

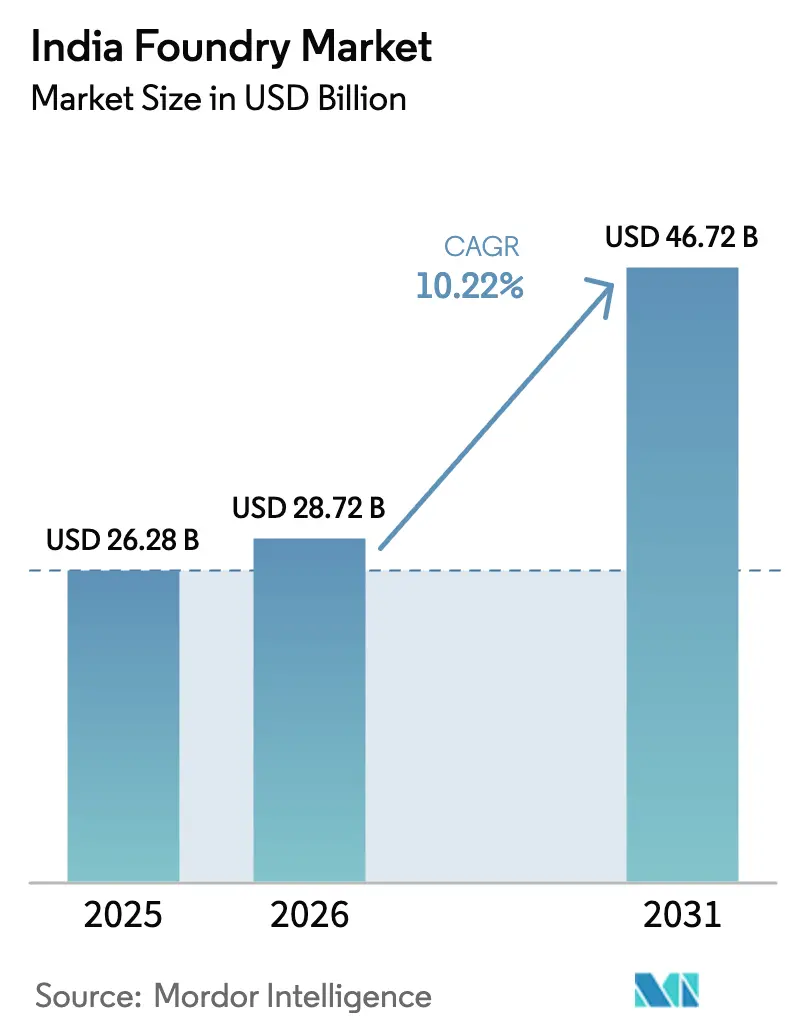

| Marktgröße im Basisjahr (2025) | 26.28 Milliarden US-Dollar |

| Marktgröße (2026) | 28.72 Milliarden US-Dollar |

| Marktgröße (2031) | 46.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

India Foundry Marktanalyse von Mordor Intelligence

Die India Foundry Marktgröße wird für 2025 auf 26,28 Milliarden USD und für 2026 auf 28,72 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 46,72 Milliarden USD erreichen, was einer CAGR von 10,22 % von 2026 bis 2031 entspricht.

Gestützt durch Importsubstitutionszölle, Lokalisierung von Elektrofahrzeugen (EV) und Ausgaben für öffentliche Infrastrukturprojekte hat sich der India Foundry Markt von der Spotauftragsvergabe hin zu langfristigen Programmen entwickelt, die metallurgische Konsistenz und einen geringeren eingebetteten Kohlenstoffgehalt belohnen. Aluminium-Hochdruckdruckguss (HPDC)-Linien laufen nahezu an ihrer Kapazitätsgrenze, da die inländische EV-Produktion im Geschäftsjahr 2026 die Marke von 1 Million Einheiten überschritten hat, während die Fahrzeugverschrottungspolitik kostengünstigen Schrott freisetzt, der die Schmelzkosten um 12–18 % senkt. Schutzmaßnahmen in Form von 40 % Zöllen auf chinesische Eisengussteile haben Aufträge an inländische Betriebe umgeleitet und die Lieferzeiten verkürzt, und Subventionen für grünen Wasserstoff veranlassen frühe Anwender dazu, koksbefeuerter Kupolöfen auf kohlenstoffarme Öfen umzustellen. Zusammen haben diese Hebel es den meisten Tier-1-Lieferanten ermöglicht, ihre Preissetzungsmacht zu erhalten, auch wenn Schrott- und Energiepreise volatil bleiben.

Wichtigste Erkenntnisse des Berichts

- Nach Gusstyp entfiel im Jahr 2025 ein Anteil von 58,82 % des India Foundry Marktanteils auf Sandguss, während Feinguss bis 2031 voraussichtlich mit einer CAGR von 12,05 % wachsen wird.

- Nach Material hielten Eisenlegierungen im Jahr 2025 einen Anteil von 84 % an der India Foundry Marktgröße, doch Nichteisenlegierungen werden bis 2031 mit einer CAGR von 11,54 % wachsen.

- Nach Endverbraucher trugen Automobilanwendungen im Jahr 2025 31,88 % zum Umsatz bei, während Luft- und Raumfahrtkomponenten bis 2031 die schnellste CAGR von 12,06 % verzeichnen werden.

- Nach Geografie führte Westindien mit 35,11 % des Umsatzes im Jahr 2025, während Südindien bis 2031 auf dem Weg zu einer CAGR von 10,74 % ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

India Foundry Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inländische EV-Produktion von über 1 Million Einheiten im GJ-26 steigert die Nachfrage nach Aluminium-HPDC | +1.8% | West- und Südindien | Mittelfristig (2–4 Jahre) |

| 40 % Zoll auf chinesische Eisengussteile beschleunigt die Importsubstitution | +1.5% | National | Kurzfristig (≤ 2 Jahre) |

| Fahrzeugverschrottungspolitik liefert günstigeren Eisen- und Nichteisenmetallschrott | +1.2% | National | Kurzfristig (≤ 2 Jahre) |

| Globale OEM-Scope-3-Vorgaben treiben Investitionen in Elektrolichtbogenofen/Induktionsrouten voran | +1.0% | National | Mittelfristig (2–4 Jahre) |

| Subventionen für grünen Wasserstoff unterstützen die Ofenumrüstung in ausgewählten Clustern | +0.8% | West-, Süd- und Ostindien | Langfristig (≥ 4 Jahre) |

| ONDC B2B-Metallmarktplatz senkt Rohstoffkosten für KMU | +0.5% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inländische EV-Produktion von über 1 Million Einheiten im GJ-26 steigert die Nachfrage nach Aluminium-HPDC

Die Lokalisierung von EV-Antriebssträngen lenkt HPDC-Linien von Motorhilfsteilen hin zu Batteriegehäusen, Motorgehäusen und Strukturrahmen um, die engere Toleranzen und eine höhere Wärmeleitfähigkeit erfordern. Hindalcos USD 59 Millionen teures Werk in Chakan lieferte bis Dezember 2024 10.000 Batteriegehäuse an Mahindra Electric und skaliert bis GJ-2027 auf 160.000 Einheiten pro Jahr. Uno Minda nimmt eine USD 25 Millionen teure HPDC-Anlage in Maharashtra mit einer Jahreskapazität von 3.629 t in Betrieb, die auf Tatas Nexon EV und Mahindras XUV400-Plattformen ausgerichtet ist. Der produktionsbezogene Anreiz Indiens für Zellen mit fortschrittlicher Chemie verpflichtet bis 2027 zu einer inländischen Wertschöpfung von 60 %, was HPDC-Aufträge in den Clustern Pune, Chakan und Hosur weiter verankert. Obwohl flammhemmende Beschichtungen die Verarbeitungskosten um 8–12 % erhöhen, erschließen sie Premiumverträge mit Ola Electric und Ather Energy und heben die durchschnittlichen Verkaufspreise für Gehäusegussteile an.

40 % Zoll auf chinesische Eisengussteile beschleunigt die Importsubstitution

Ein grundlegender Zoll von 40 %, der ab Januar 2025 gilt, hat die Bestellzyklen von 90–120 Tagen auf 30–45 Tage verkürzt. Mahindra & Mahindra und Tata Motors haben 12.000 t Gehäuse von China zu Kirloskar Ferrous und Electrosteel verlagert. Bharat Forges EV-Komponentenwerk in Baramati setzt KI-gestützte Formfüllwerkzeuge ein, um Ausschussraten unter 1 % zu halten und Lieferungen innerhalb derselben Woche zu ermöglichen. Baumaschinen-OEMs, beflügelt durch einen zukünftigen Produktionsanreiz, lokalisieren Hydraulikzylinderläufe und Auslegergussteile. Sofern die Werke bis zum geplanten Auslaufen des Zolls im Jahr 2028 nicht die chinesische Produktivität erreichen, wird das Importrisiko wieder auftauchen, doch die Einführung digitaler Zwillinge im Rahmen des SAMARTH Udyog Bharat 4.0-Programms schließt die Lücke.

Fahrzeugverschrottungspolitik liefert günstigeren Eisen- und Nichteisenmetallschrott

Die Fahrzeugverschrottungspolitik verfügte bis Juli 2024 über 84 Verschrottungsanlagen, die 96.980 Fahrzeuge verarbeiteten[1]Presseauskunftsbüro, "Fahrzeugverschrottungspolitik: 84 RVSFs in Betrieb, 96.980 Fahrzeuge bis Juli 2024 verschrottet," pib.gov.in. Die Schrottströme erhöhen den Schrottanteil in Induktionsöfen auf bis zu 70 %, was den Roheiseneinkauf reduziert und die Energieintensität senkt. Tata Steel und JSW Steel betreiben nun dedizierte Schrottsortieranlagen und bieten Gießereien saubereres Einsatzmaterial, das die Graugusskosten um 40–60 USD pro t senkt. Das Eignungszertifikat-Mandat der Politik könnte bis 2028 jährlich 1,2 Millionen Fahrzeuge stilllegen und 2,8 Millionen t Eisenschrott erzeugen – genug, um 15–20 % des nationalen Schmelzbedarfs zu decken. Die Margen weiten sich aus, da die Schmelzkosten sinken, sodass Gießereien Importe unterbieten können, ohne die Rentabilität zu gefährden.

Subventionen für grünen Wasserstoff unterstützen die Ofenumrüstung in ausgewählten Clustern

Die Nationale Mission für grünen Wasserstoff budgetiert bis 2030 2,35 Milliarden USD für direktreduziertes Eisen und Wasserstofföfen[2]Ministerium für neue und erneuerbare Energien, "Nationale Mission für grünen Wasserstoff," mnre.gov.in. Das kupolofenlastige Becken von Kolhapur erprobt Wasserstoff-Sauerstoff-Brenner, die Partikelemissionen um 85 % und Schwefeldioxid auf nahezu null reduzieren können. Tata Steel testet einen 5-MW-Elektrolyseur, der ein 50-t-pro-Tag-DRI-Modul speist, wobei die gewonnenen Erkenntnisse auf die eigene Gießerei abzielen. Die Umstellungswirtschaftlichkeit hängt davon ab, dass die Wasserstoffpreise vom heutigen Niveau von 4,50 USD pro kg auf das Missionsziel von 1,20 USD pro kg fallen, doch frühe Anwender könnten den europäischen Kohlenstoffgrenzausgleichsmechanismus (CBAM) weit vor ihren Mitbewerbern einhalten.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-CBAM erhöht die Landekosten kohlenstoffintensiver Gussteile | -1.4% | Exportorientierte Cluster | Kurzfristig (≤ 2 Jahre) |

| Einfuhrbeschränkungen für Petrolkoks und hochschwefeligen Kohle treiben Schmelzbrennstoffkosten in die Höhe | -0.9% | West-, Ost- und Zentralindien | Kurzfristig (≤ 2 Jahre) |

| Einstellungswettbewerb durch Halbleiterfabriken entzieht Gießereizentren metallurgische Ingenieure | -0.6% | West- und Südindien | Mittelfristig (2–4 Jahre) |

| Umstieg auf glasfaserverstärkte Kunststoffe im Mikromobilitätsbereich reduziert die Nachfrage nach Kleinteilen | -0.4% | West- und Südindien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-CBAM erhöht die Landekosten kohlenstoffintensiver Gussteile

Der CBAM erhebt ab Januar 2026 eine Abgabe von 38,8 % auf Gussteile mit mehr als 1,5 t CO₂ pro t. Die Exporteure in Kolhapur, die 1,8–2,2 t CO₂ pro t emittieren, sehen sich einer unmittelbaren Margenverengung gegenüber. Größere Akteure absorbieren Compliance-Kosten, doch 70 % der Betriebe sind KMU mit begrenztem Kapital. Seit Mitte 2025 haben mindestens 8–12 Kleinstgießereien pro Quartal geschlossen, was die Konsolidierung beschleunigt, da Käufer zu CBAM-konformen Lieferanten wechseln.

Einfuhrbeschränkungen für Petrolkoks und hochschwefeligen Kohle treiben Schmelzbrennstoffkosten in die Höhe

Indien hat das Kokseinfuhrkontingent für Januar–Juni 2025 auf 1,43 Millionen t gesenkt und die Schwefelobergrenze auf 1,5 % reduziert, was die Lieferpreise von etwa 360 USD pro t auf nahezu 480 USD pro t trieb. Die Schmelzbrennstoffrechnungen für koksbefeuerter Kupolöfen stiegen um etwa 25 %, was die Margen um 4–6 Punkte drückte und ein Dutzend Kleinstgießereien in Kolhapur zur Schließung zwang. Ohne günstigere Energiealternativen könnte die nächste für 2027 geplante Kontingentkürzung zu weitreichenderen Schließungen führen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gusstyp: Feinguss steigert die Präzisionsproduktion

Feinguss erfasste im Jahr 2025 600 t Kapazität in Luftfahrtqualität und ist auf eine CAGR von 12,05 % ausgerichtet, womit er jeden anderen Prozessweg im India Foundry Markt übertrifft. Sandguss blieb jedoch mit 58,82 % des Volumens im Jahr 2025 der größte Bereich. HALs Auftragsbuch im Wert von 21,4 Milliarden USD für 201 Tejas Mk 2-Jets treibt Turbinenschaufelverträge für PTC Industries, Dynamatic Technologies und Aequs voran.[3]Verteidigungsforschungs- und Entwicklungsorganisation, "Monografie über Feinguss für Triebwerksanwendungen in der Luft- und Raumfahrt," drdo.gov.in Feingegossene Superlegierungen wie Inconel 718 liefern eine Zugfestigkeit von 950–1.200 MPa und können Gastemperaturen von 1.050 °C standhalten – Eigenschaften, die über Sandformen unmöglich sind. Obwohl Werkzeuge und Wachsstufen die Teilekosten auf 10 USD pro kg erhöhen, akzeptieren OEMs Aufschläge für enge Toleranzen und Ermüdungslebensdauer.

Sandguss bildet weiterhin das Fundament der India Foundry Marktgröße für Automobilzylinderblöcke, Eisenbahnkupplungen und Pumpengehäuse. Allein Kolhapur und Pune versenden jährlich etwa 600.000 t sandgegossene Eisenteile. Druckguss, angeführt durch Uno Mindas kommendes Maharashtra-Werk, schwenkt auf EV-Motorgehäuse und Batterierahmen mit Zykluszeiten von 45 Sekunden um. Kokillenguss, Vollformguss und Schleuderguss bilden einen kleinen Anteil und bedienen Kolben, Kurbelwellen und duktile Eisenrohre. Selbst mit dem schnellen Wachstum des Feingusses wird Sandguss bis 2031 wahrscheinlich mehr als die Hälfte des indischen Foundry Marktanteils behalten, da große Dieselmotoren und Eisenbahndrehgestelle eisenintensiv bleiben werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Nichteisenlegierungen gewinnen an Bedeutung

Eisenwerkstoffe hielten 84 % des Umsatzes im Jahr 2025, doch Aluminium-, Zink- und Kupfergussteile werden bis 2031 aufgrund von EV-Leichtbauvorschriften eine CAGR von 11,54 % verzeichnen. Hindalcos HPDC-Linie erzielte eine Gewichtsreduzierung von 40 % bei Batteriegehäusen gegenüber Stahl und verbesserte die Reichweite um 15 km. Das Aluminiumcluster in Pune, das mehr als 20 % der nationalen Nichteisenproduktion ausmacht, profitiert von Erdgas aus der Pipeline und ONDC-Beschaffung, die die Barrenkosten um 5–7 % senken. Trotz des Wachstums folgen Nichteisenlegierungen weiterhin den Schwankungen der London Metal Exchange; bei 2.600 USD pro t kostet Aluminium etwa das Vierfache von Roheisen, was die Margen drückt, wenn Verträge keine Metallweitergabeklauseln enthalten.

Grau- und Sphäroguss behalten die Führung bei kostenempfindlichen, hochermüdungsbeanspruchten Teilen wie Eisenbahnkupplungen und Windturbinennabengehäusen. Nelcasts Erweiterung in Chennai fügte 60.000 t pro Jahr hinzu und nutzt 100 % erneuerbare Energie, was 0,8 t CO₂ pro t erreicht – weit unter der CBAM-Schwelle. Mit zunehmender EV-Durchdringung wird der Aluminium- und Magnesiumeinsatz pro Fahrzeug steigen, doch der Eisengehalt in Schwermaschinenbaurahmen, Kupplungen und Bremsscheiben wird stabil bleiben, was die Eisendominanz im indischen Foundry Marktanteil für mindestens die nächsten fünf Jahre sichert.

Nach Endverbraucher: Luft- und Raumfahrt übertrifft das Wachstum der Automobilindustrie

Automobilanwendungen generierten im Jahr 2025 noch 31,88 % der Nachfrage, doch der Inhalt pro Fahrzeug sinkt, da Verbrennungsmotoren einfacheren EV-Antriebssträngen weichen. Im Gegensatz dazu werden Luft- und Raumfahrtgussteile, die derzeit weniger als 10 % der Lieferungen ausmachen, eine CAGR von 12,06 % verzeichnen, da HAL die Tejas-Jets von 16 auf 24 Einheiten pro Jahr hochfährt und Air Indias Bestellung von 470 Flugzeugen den Ersatzbedarf für Schaufeln im Aftermarket-Bereich speist. Präzisionsgegossene Nickellegierungen erzielen zweistellige Margen und längere Verträge, was Lieferanten wie PTC Industries vor der Volatilität des Automobilzyklus schützt.

Baumaschinen, Eisenbahn, Pumpen und elektrische Komponenten machen zusammen den Rest aus. Hydraulikzylinderläufe für Bagger, Eisenbahndrehgestellrahmen für Vande Bharat-Züge und duktile Eisenpumpengehäuse für Wasserversorgungsnetze halten ein stabiles Tonnagevolumen aufrecht. Diese sperrigeren Teile bevorzugen Sand- oder Kokillenformen und stärken das Eisentonnagevolumen, auch wenn hochwertige feingegossene Legierungen Wertanteile gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Westindien behielt mit 35,11 % des Umsatzes im Jahr 2025 die Führung, da Kolhapurs 275 Eisengießereien und Punes 50-Einheiten-Aluminiumcluster zusammen über 1 Million t gegossen haben. Die Nähe zu Tata Motors, Mahindra & Mahindra und Bajaj Auto hält die Versandwege kurz, während staatliche Subventionen für Erdgas die Schmelzkosten für Nichteisenmetallbetriebe senken. Bharat Forges 47 Millionen USD teurer Schmiede-Guss-Campus in Chakan und Mahindra CIEs 59 Millionen USD teures Druckgusswerk in Igatpuri werden bis 2027 fast 60.000 t Aluminiumkapazität hinzufügen und den Anteil der Region am Nichteisenmetall-Tonnagevolumen auf etwa 46 % anheben.

Südindien ist mit einer prognostizierten CAGR von 10,74 % bis 2031 die am schnellsten wachsende Region, dank Luft- und Raumfahrt- sowie Windenergieprojekten in Tamil Nadu und Karnataka. Nelcasts 60.000-t-Sphärogussanlage in Chennai, die vollständig mit erneuerbaren Energien betrieben wird, erfüllt bereits die CBAM-Grenzwerte und beliefert Vestas- und Siemens Gamesa-Naben. Sundaram Claytons 18.000-t-Druckgusserweiterung und Brakes Indias 12.000-t-Bremssattelanlage vertiefen die Automobilversorgung für Hyundai- und Renault-Nissan-Exportprogramme. Die Feingussbetriebe in Coimbatore sind direkt in HALs Turbinenschaufel-Lieferkette eingebunden und sichern sich mehrjährige Aufträge, die die Zyklizität glätten.

Nord-, Ost- und Nordostindien sowie Zentralindien liegen beim Anteil zurück, nutzen aber werkseigene Stahlwerksgießereien und die Eisenbahnnachfrage. Tata Steels Standort in Jamshedpur und JSW Steels Standort in Dolvi gießen große Kurbelgehäuse und Kupplungen für Indian Railways und Bharat Heavy Electricals. Der 2,27 Milliarden USD teure Delhi–Panipat-RRTS-Korridor und Metroarbeiten in Kalkutta und Guwahati ziehen Aufträge für duktile Eisenrohre und Bremsscheiben nach Osten, während das kohlenreiche Raipur–Bhilai einen Kostenvorteil bei Einsatzstoffen für Baumaschinen-Gussteile beibehält.

Wettbewerbslandschaft

Bundesweit konkurrieren etwa 5.000 Einheiten, doch die Top-20-Gruppen kontrollieren 35–40 % des Umsatzes, was dem India Foundry Markt eine moderate Konzentration verleiht. Integrierte Akteure verlagern Schmieden, Bearbeitung und Guss auf einzelne Campusse, um Lieferzeiten zu verkürzen. Bharat Forge betreibt 716.500 t Kapazität in fünf Ländern, darunter 77.700 t Eisenguss über JS Auto Cast, und setzt KI-Vision ein, um Fehler unter 1 % zu halten. Mahindra CIEs Phase-I-Anlage in Igatpuri führte digitale Zwillinge ein, die die Zykluszeit auf 45 Sekunden reduzierten und Aluminium-Motorgehäuseaufträge von europäischen EV-Plattformen gewannen.

Die zweite Gruppe, darunter Endurance Technologies, Sundaram Clayton und Nelcast, ist auf Hochdruckdruckguss oder Sphärogussnaben spezialisiert. Ihr Vorteil liegt in der Beschaffung erneuerbarer Energie und der Vorreiterrolle bei der CBAM-Compliance. Nelcasts Werk in Chennai beispielsweise läuft zu 100 % mit Wind- und Solarenergie und hat sich dadurch bis 2028 den Status eines bevorzugten Lieferanten für Suzlon und Vestas gesichert. Solche Dekarbonisierungsnarrative sind mittlerweile für Exportangebote unerlässlich, und mehrere KMU sehen sich vom Ausschluss bedroht, weil sie keine ISO-14067-Fußabdrücke vorweisen können.

Die Technologieadoption bleibt die entscheidende strategische Variable. IoT-Sensoren, auf maschinellem Lernen basierende Fehlervorhersage und Blockchain-Kohlenstoffbücher kosten aufwärts von 0,5 Millionen USD pro Linie – ein Betrag, der für KMU unerschwinglich ist. Der ONDC-Metallmarktplatz bietet einen Entlastungshebel durch niedrigere Rohstoffpreise, doch die meisten Kleinstbetriebe haben nach wie vor Schwierigkeiten, Automatisierung zu finanzieren. Da Zölle auslaufen und der CBAM zunimmt, wird eine Beschleunigung der Konsolidierung erwartet, wobei die größten Gruppen Zukäufe in den Clustern Pune, Kolhapur und Coimbatore ins Auge fassen.

Führende Unternehmen der India Foundry Branche

A-Cast Foundry

Aditya Birla Management Corp.

Brakes India

Larsen & Toubro

JSW Steel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Bharat Forge eröffnete ein 47 Millionen USD teures Aluminiumschmiedewerk in Chakan, Maharashtra, mit einer Kapazität von 36.000 t, das vollständig mit erneuerbaren Energien betrieben wird.

- Oktober 2024: JSW Steel nahm ein 574 Millionen USD teures Pelletwerk in Odisha in Betrieb und fügte 12 Millionen t zum internen Einsatzmaterial hinzu.

- September 2024: Bharat Forge eröffnete ein 18 Millionen USD teures F&E-Zentrum in Pune mit Schwerpunkt auf Aluminium-Lithium-Legierungen und additiver Fertigung.

- August 2024: JSW Steel aktivierte eine zweite 12-Millionen-t-Pelletlinie in Meramandali für die eigene Versorgung und den Handelsverkauf.

Berichtsumfang des India Foundry Markts

Eine Gießerei ist eine Fabrik, in der Gussteile hergestellt werden, indem das Metall geschmolzen, die Flüssigkeit in eine Form gegossen und zum Abkühlen und Erstarren in die gewünschte Form gebracht wird. Gießereien sind einer der bedeutendsten Beiträger zur Recyclingbewegung in der Fertigung und schmelzen und gießen jedes Jahr Millionen von Tonnen Metallschrott um, um neue, langlebige Produkte herzustellen. Darüber hinaus verwenden viele Gießereien Sand in ihrem Formgebungsverfahren. Diese Gießereien verwenden, konditionieren und verwenden Sand häufig wieder, was eine weitere Form des Recyclings darstellt.

Der India Foundry Markt ist nach Material (Eisenhaltig und Nicht-Eisenhaltig), nach Endverbraucher (Automobilindustrie, Luft- und Raumfahrt, Bauwesen, Maschinenbau und sonstige Endverbraucher) sowie nach Typ (Sandguss, Feinguss, Druckguss und sonstige Typen) segmentiert.

Der India Foundry Marktbericht bietet die Marktgröße und den Prognosewert in (USD) für alle oben genannten Segmente.

| Sandguss |

| Druckguss |

| Feinguss |

| Sonstige Typen – Kokillenguss, Vollformguss, Hochdruckdruckguss und Schleuderguss |

| Eisenhaltig |

| Nicht-Eisenhaltig |

| Automobilindustrie |

| Luft- und Raumfahrt |

| Bauwesen |

| Maschinenbau |

| Eisenbahn |

| Stromerzeugung |

| Pumpen und Armaturen |

| Elektrische Komponenten |

| Sonstige – Allgemeiner Maschinenbau usw. |

| Nordindien |

| Westindien |

| Südindien |

| Ost- und Nordostindien |

| Zentralindien |

| Nach Gusstyp | Sandguss |

| Druckguss | |

| Feinguss | |

| Sonstige Typen – Kokillenguss, Vollformguss, Hochdruckdruckguss und Schleuderguss | |

| Nach Material | Eisenhaltig |

| Nicht-Eisenhaltig | |

| Nach Endverbraucher | Automobilindustrie |

| Luft- und Raumfahrt | |

| Bauwesen | |

| Maschinenbau | |

| Eisenbahn | |

| Stromerzeugung | |

| Pumpen und Armaturen | |

| Elektrische Komponenten | |

| Sonstige – Allgemeiner Maschinenbau usw. | |

| Nach Geografie | Nordindien |

| Westindien | |

| Südindien | |

| Ost- und Nordostindien | |

| Zentralindien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der India Foundry Markt im Jahr 2026?

Der Markt erreichte im Jahr 2026 einen Wert von 28,72 Milliarden USD und soll mit einer CAGR von 10,22 % auf 46,72 Milliarden USD bis 2031 wachsen.

Welcher Gussweg hält heute den größten Anteil?

Sandguss behielt im Jahr 2025 einen Anteil von 58,82 % am Produktionsvolumen und beliefert hauptsächlich Automobilmotoren und Eisenbahnkupplungen.

Was treibt die Nachfrage nach Aluminiumguss an?

Die Lokalisierung von Batteriegehäusen und Motorgehäusen für Elektrofahrzeuge sowie Importzölle auf chinesische Gussteile steigern die Aluminium-HPDC-Aufträge.

Welche Region wächst am schnellsten?

Südindien wird voraussichtlich eine CAGR von 10,74 % verzeichnen, unterstützt durch Präzisionsfeinguss in der Luft- und Raumfahrt und Windenergie-Hubs.

Wie wird sich der CBAM auf Exporteure auswirken?

Gussteile mit mehr als 1,5 t CO₂ pro t unterliegen ab 2026 einer Abgabe von 38,8 %, was koksbefeuerter Kupolofenbetriebe unter Druck setzt, auf elektrische oder Wasserstoffrouten umzusteigen.

Welche Technologieinvestitionen sind am häufigsten?

Gießereien setzen auf KI-gestützte Formfüllsimulation, IoT-Fehlererkennung und Blockchain-Kohlenstoffverfolgung, um die globalen OEM-Scope-3-Ziele zu erfüllen.

Seite zuletzt aktualisiert am: