Marktgröße und Marktanteil – Indischer Markt für Metallverarbeitung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 8.03 Milliarden US-Dollar |

| Marktgröße (2026) | 8.51 Milliarden US-Dollar |

| Marktgröße (2031) | 11.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.32% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Metallverarbeitung von Mordor Intelligence

Die Marktgröße des indischen Marktes für Metallverarbeitung soll von 8,03 Milliarden USD im Jahr 2025 auf 8,51 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 11,56 Milliarden USD erreichen, mit einer CAGR von 6,32 % über den Zeitraum 2026–2031.

Das Wachstum spiegelt eine stärkere öffentliche Kapitalbildung und eine breite Erholung der Stahlkapazität wider, da die inländische Rohstahlproduktion bis November 2025 235 Millionen Tonnen erreichte, während die politischen Ziele weiterhin auf 300 Millionen Tonnen bis 2030 ausgerichtet sind. Große öffentliche Programme stützen die mehrjährige Nachfrage nach Konstruktionsstahl, Schienensystemen und Bahnhofsinfrastruktur, und die Indigenisierung im Verteidigungsbereich hat die inländische Produktion gesteigert und Aufträge zu zertifizierten Lieferanten mit strengerer Rückverfolgbarkeit verlagert. Steigende Rechenzentrumsbereitstellungen und Projekte zur Energiewende ziehen Aufträge für modulare Racks, Montagestrukturen und Druckbehälter an, was Investitionen in Schweißqualität und korrosionsbeständige Beschichtungen fördert. Exportorientierte Produzenten bereiten sich auf den CO2-Grenzausgleichsmechanismus der EU ab dem 1. Januar 2026 vor, was den Bedarf an emissionsärmeren Verfahren und höheren Dokumentationsstandards für eingebettete Emissionen erhöht.

Wichtigste Erkenntnisse des Berichts

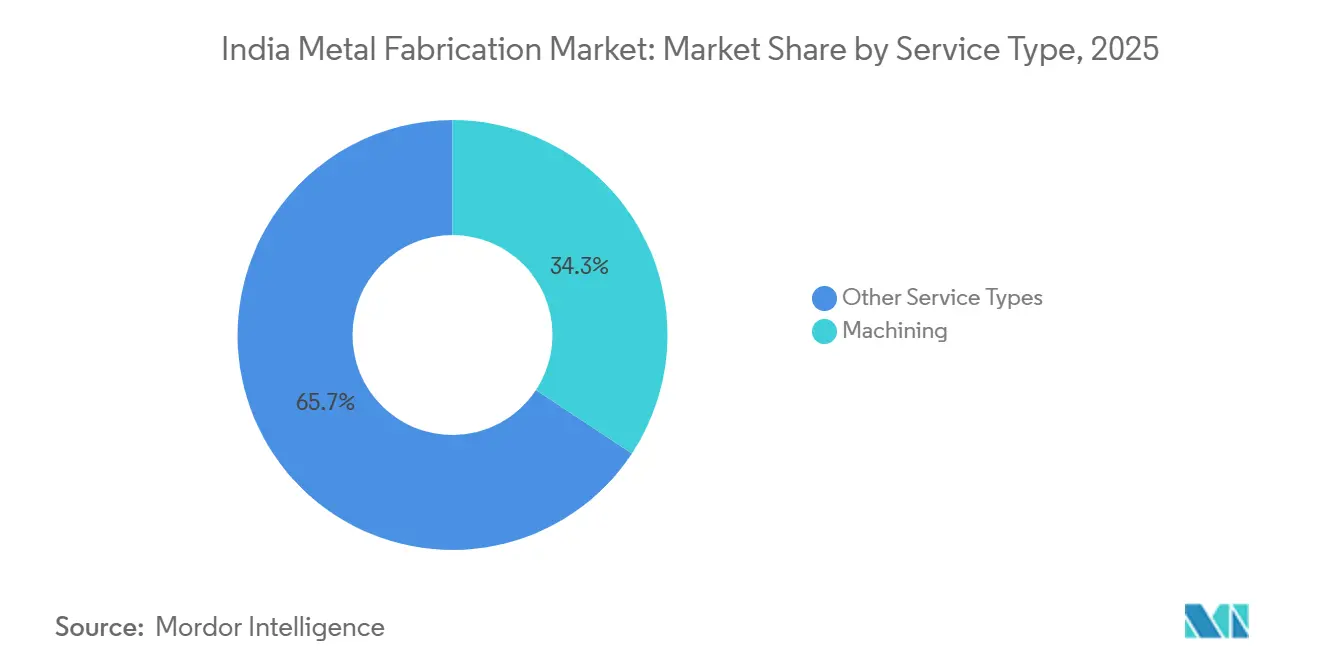

- Nach Serviceart hielt die Zerspanung im Jahr 2025 einen Anteil von 34,28 %, während das Schweißen mit einer CAGR von 7,34 % bis 2031 das höchste Wachstum verzeichnen soll.

- Nach Material entfiel auf Kohlenstoffstahl im Jahr 2025 ein Anteil von 46,55 %, während Aluminium bis 2031 mit einer CAGR von 7,96 % wachsen soll.

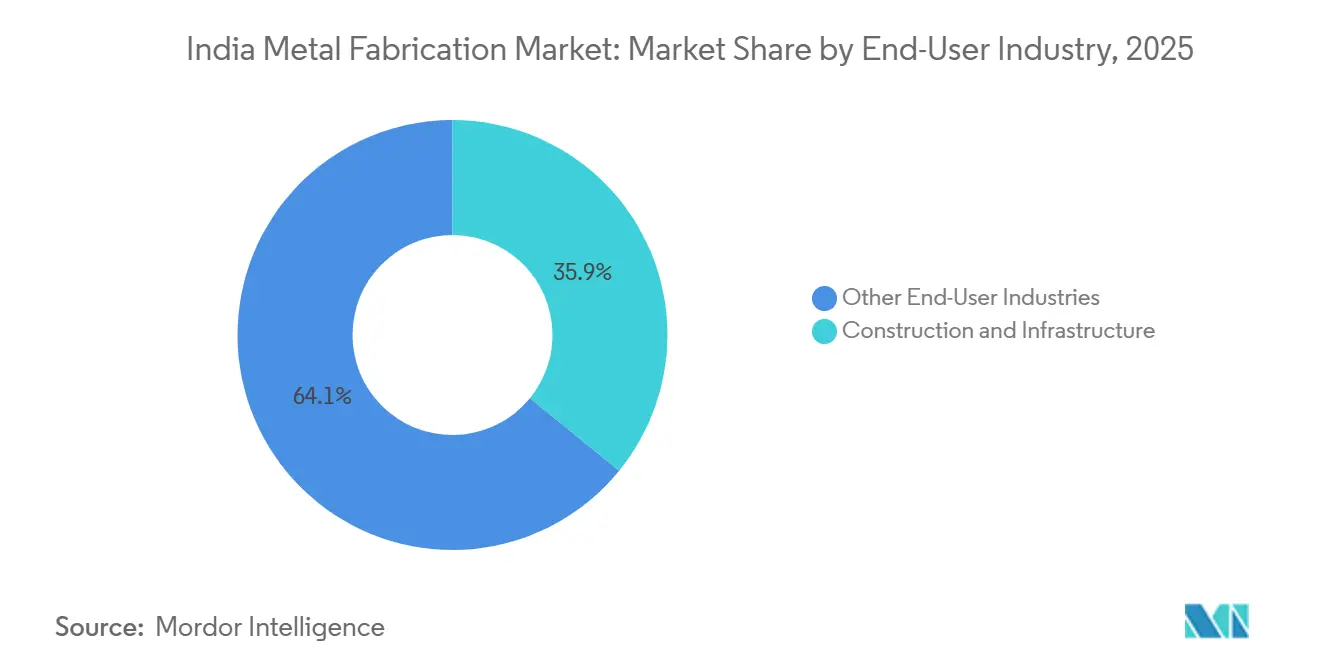

- Nach Endverbraucherbranche führte Bau und Infrastruktur im Jahr 2025 mit einem Umsatzanteil von 35,88 %, während Luft- und Raumfahrt sowie Verteidigung bis 2031 mit einer CAGR von 8,18 % expandieren sollen.

- Nach Region behielt Westindien im Jahr 2025 einen Anteil von 32,88 %, während Südindien bis 2031 voraussichtlich mit einer CAGR von 7,33 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für Metallverarbeitung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lokalisierung von OEM-Herstellern erneuerbarer Energien für Windtürme und Solaranlagen für Montagesysteme | +1.8% | National, insbesondere Gujarat, Tamil Nadu, Maharashtra | Mittelfristig (2–4 Jahre) |

| Infrastruktur-Superzyklus mit Gati Shakti und NIP | +1.5% | National, frühe Gewinne in West- und Nordindien | Langfristig (≥ 4 Jahre) |

| Verteidigungsoffsets und Indigenisierung fördern Präzisionsfertigung | +1.2% | Südliche und westliche Verteidigungskorridore | Langfristig (≥ 4 Jahre) |

| Rechenzentrumsausbau treibt schwere modulare Fertigung an | +0.9% | Mumbai, Bangalore, Chennai, Delhi NCR | Kurzfristig (≤ 2 Jahre) |

| Leichtbau bei Elektrofahrzeugen und Batteriesystemen fördert Aluminium-Unterbaugruppen | +0.8% | Mittelgroße und kleinere Städte in Zentral- und Ostindien | Mittelfristig (2–4 Jahre) |

| Mandate zur Beschaffung von Grünstahl bei öffentlichen Ausschreibungen | +0.7% | National, Pilotcluster in Gujarat und Odisha | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lokalisierung von OEM-Herstellern erneuerbarer Energien für Windtürme und Solaranlagen für Montagesysteme

Der Schutz vor Lieferkettenrisiken und politische Anreize verlagern die Komponentenfertigung für Module, Türme und Montagesysteme ins Inland. Die Fertigungskapazität für Solarmodule hat sich von 38 GW im März 2024 auf 74 GW bis März 2025 nahezu verdoppelt, da die genehmigte Liste der Modelle und Hersteller sowie der Basiszoll den inländischen Ausbau unterstützten, was zu stetigen Aufträgen für Montagesysteme, Tracker und verzinkte Strukturen führte. Die Kapazität für Windturbinenkomponenten liegt bei rund 18 GW, und die Lokalisierung wird durch neue Listen gestärkt, die die Anforderungen an Schweißstandards und Zertifizierungen für Turmhersteller erhöhen, die Küsten- und Starkwindstandorte bedienen. Die Nationale Mission für Grünen Wasserstoff hat INR 14,66 Milliarden für die Integration von Elektrolyseuren bereitgestellt, was Präzisionsrahmen und Hochdruckbehälter in den Arbeitsbereich zertifizierter Werkstätten bringt, entsprechend USD 176,7 Millionen in Klammern neben dem Originalwert (INR 14,66 Milliarden, USD 176,7 Millionen). Langlebige Solar- und Windanlagen veranlassen Käufer, auf vorverzinkten oder feuerverzinkten Stahl und hochwertigere Befestigungselemente umzusteigen, um die Lebensdauer von Strukturen in salzhaltigen und feuchten Zonen zu verlängern, was den Einheitswert erhöht und gleichzeitig Feldausfälle reduziert. Ab September 2026 wird das BIS-Schema X eine inländische Zertifizierung für bestimmte schwere Elektro- und Montageanlagen verlangen, was rückständige Kleinbetriebe dazu zwingen wird, interne Tests aufzurüsten oder sensible Lieferketten zu verlassen.[1]https://www.pib.gov.in/indexd.aspx?reg=3&lang=2

Infrastruktur-Superzyklus mit Gati Shakti und NIP

Die öffentlichen Investitionen haben im Haushaltsjahr 2025–26 mit INR 11,21 Lakh Crore an Kapitalausgaben und einem zinslosen 50-Jahres-Darlehen von INR 1,5 Lakh Crore an die Bundesstaaten für Infrastruktur an Dynamik gewonnen, was zusammen stahlintensive Autobahn-, Schienen- und städtische Nahverkehrsprogramme unterstützt, entsprechend USD 135,1 Milliarden bzw. USD 18,1 Milliarden zum geltenden Wechselkurs in Klammern neben den Originalwerten (INR 11,21 Lakh Crore, USD 135,1 Milliarden) und (INR 1,5 Lakh Crore, USD 18,1 Milliarden). Das Ministerium für Straßenverkehr und Autobahnen hat für das Haushaltsjahr 2026 INR 2,87 Lakh Crore für den Ausbau des nationalen Autobahnnetzes bereitgestellt, entsprechend USD 34,6 Milliarden in Klammern neben dem Originalwert (INR 2,87 Lakh Crore, USD 34,6 Milliarden). Die Rekordkapitalausgaben der Indischen Eisenbahn von INR 2,65.200 Crore für das Haushaltsjahr 2026 priorisieren rollendes Material, Bahnhofsmodernisierung und Korridorkapazitätserweiterungen, die die Nachfrage nach zertifizierter Stahlkonstruktion intensivieren, entsprechend USD 31,9 Milliarden in Klammern neben dem Originalwert (INR 2,65.200 Crore, USD 31,9 Milliarden). Stadtbahnpakete verankern komplexe Stahlbauaufträge, die höhere Schweißstandards und eine stärkere Dokumentation erfordern, darunter ein unterirdischer Abschnitt in Indore, der 2025 an ein großes Konsortium mit einem Auftragswert von INR 2.189 Crore vergeben wurde, entsprechend USD 263,7 Millionen in Klammern neben dem Originalwert (INR 2.189 Crore, USD 263,7 Millionen). Diese Verpflichtungen halten den indischen Markt für Metallverarbeitung auf mehrjährige Pipelines ausgerichtet, die die Kapazitätsauslastung unterstützen und Investitionen in fortschrittliche Schneid-, Umform- und Prüfsysteme fördern.[2]https://www.ibef.org/

Verteidigungsoffsets und Indigenisierung fördern Präzisionsfertigung

Die inländische Verteidigungsproduktion erreichte im Haushaltsjahr 2023–24 INR 1,27 Lakh Crore, da die Beschaffung zu indischen Lieferanten mit höheren Schwellenwerten für inländische Inhalte verlagert wurde, entsprechend USD 15,3 Milliarden in Klammern neben dem Originalwert (INR 1,27 Lakh Crore, USD 15,3 Milliarden). Politische Instrumente wie das Verteidigungsbeschaffungsverfahren 2020 haben bestimmte Auftragswerte für KMU reserviert und lokale Wertschöpfung vorgeschrieben, was kleinere zertifizierte Lieferanten beim Einstieg in Präzisionszerspanung und Schweißarbeitspakete unterstützt. Dassault Aviation und Tata Advanced Systems unterzeichneten 2025 Produktionsübertragungsvereinbarungen für Rafale-Rumpfbaugruppen, was einen Greenfield-Standort vorbereitet, um ab dem Haushaltsjahr 2028 24 Rümpfe pro Jahr zu liefern, und die Tier-1-Präzisionsfertigung in Indien ausbaut. Führende private Lieferanten meldeten ausgeweitete Volumina bei Triebwerkskomponenten für globale OEM-Hersteller, was unterstreicht, dass die Einführung von AS9100 und NADCAP in Exporterfolge mit höheren Margen umgesetzt wird. Diese Schritte bringen dauerhafte Auftragsvisibilität in die Präzisionsfertigung und stärken das Premiumsegment des indischen Marktes für Metallverarbeitung, in dem Dokumentation und Prozesskontrolle entscheidend sind.[3]https://avitrader.com/

Rechenzentrumsausbau treibt schwere modulare Fertigung an

Die Rechenzentrums-Leistungskapazität Indiens soll von einem Bereich von 1,4–1,8 GW Ende 2024 auf 3,5–4,5 GW bis 2030 skalieren, wobei USD 20–25 Milliarden an Investitionen absorbiert werden und modulare Stahlüberbauten sowie Anlagengestelle zu gängigen Beschaffungsartikeln werden. Investitionsankündigungen großer Technologie- und Infrastrukturgruppen schlagen sich in der Nachfrage nach Hochlastracks, hohen Einschüben und Konstruktionsstahl für schwere Kühlanlagen und elektrische Ausrüstung nieder, was komplexe Schweißrahmen und Bodensysteme unterstützt. Globale Lieferanten erweitern ihre inländischen Fertigungsstandorte, um diese Welle zu bedienen, wie Modines Inbetriebnahme einer Anlage in Chennai im Jahr 2025 zeigt, die sich auf Airedale-Kühlmodule für große Campusse konzentriert. Datenlokalisierungsanforderungen im Rahmen des indischen Datenschutzregimes fördern auch Edge-Einrichtungen, die kleiner, aber weit verteilt sind und zuverlässige Abnahme für regionale Fertigungsbetriebe bieten. Die zunehmende Bereitstellung vorgefertigter Module und höhere Erwartungen an die Schweißqualität ziehen mehr Angebote zu Integratoren mit ISO 3834-2 und starker werksseitiger Inspektion, was dem organisierten Segment des indischen Marktes für Metallverarbeitung zugute kommt.[4]https://hl.com/

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Kokskohle-Importkosten | -1.4% | National, höhere Exposition in östlichen und westlichen Stahlzentren | Kurzfristig (≤ 2 Jahre) |

| CO2-Grenzausgleichsmechanismus-bedingte Kohlenstoffkonformitätskosten bei Aluminium- und Stahlexporten | -1.2% | National, betrifft exportorientierte Hochofenrouten und kohlebetriebene Schmelzhütten | Langfristig (≥ 4 Jahre) |

| Engpässe bei der Stromversorgung von KMU und Kostendruck | -0.8% | Ländliche Industriecluster in Zentral- und Ostindien | Mittelfristig (2–4 Jahre) |

| Fragmentierte Qualitätssicherung begrenzt die Exportbereitschaft | -0.6% | Unorganisierter Sektor in ganz Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

CO2-Grenzausgleichsmechanismus-bedingte Kohlenstoffkonformitätskosten bei Aluminium- und Stahlexporten

Der CO2-Grenzausgleichsmechanismus der EU tritt am 1. Januar 2026 in die vollständige finanzielle Durchsetzung, was bedeutet, dass EU-Importeure CO2-Grenzausgleichsmechanismus-Zertifikate kaufen müssen, die mit den eingebetteten Emissionen in betroffenen Waren verknüpft sind. Die indische Rohstahlintensität von rund 2,55 Tonnen CO2 pro Tonne impliziert einen erheblichen Preisunterschied, wenn die Produzenten die Emissionsintensität nicht auf europäische Benchmarks reduzieren, was Druck auf Hochofenrouten ausübt. Indiens Stahl- und Aluminiumlieferungen in die EU sind bereits von USD 7,71 Milliarden im Haushaltsjahr 2024 auf USD 5,82 Milliarden im Haushaltsjahr 2025 gesunken, was die Exposition für exportorientierte Werke und nachgelagerte Lieferanten signalisiert. Analytische Schätzungen beziffern die jährliche Haftung aus dem CO2-Grenzausgleichsmechanismus für Indien auf rund USD 1–2,5 Milliarden, wobei Eisen und Stahl den größten Teil der betroffenen Exporte ausmachen, was das Argument für schrottbasierte Elektrolichtbogenöfen und erneuerbare Eigenstromerzeugung stärkt. Die Planung für Messung, Berichterstattung und Verifizierung ist eine neue Anforderung für viele Exporteure, was den Wert dokumentierter, emissionsärmerer Vorleistungen im gesamten indischen Markt für Metallverarbeitung erhöht.

Engpässe bei der Stromversorgung von KMU und Kostendruck

Kleine und mittelgroße Fertigungsbetriebe sehen sich weiterhin mit Problemen bei der Stromqualität und den Tarifen an bestimmten Standorten konfrontiert, was die Produktion in Dieselgenerator-Stunden verlagert und die Stückkosten bei Spitzenauslastung erhöht. Anhaltende Qualifikationsdefizite, einschließlich einer großen Lücke bei zertifiziertem Schweißpersonal, begrenzen den Durchsatz und verlangsamen die Einführung neuerer Schweißverfahren bei kleineren Betrieben. Die regulatorische Konsolidierung im Rahmen der neuen Arbeitskodizes erhöht die Lohnkosten und die Compliance-Anforderungen in den Bundesstaaten für Überstunden und Sozialleistungen, was die Fixkosten für KMU mit begrenzter Bilanzkraft erhöht. Eine höhere Compliance bei Auftragnehmer-Gehaltsabrechnungen und Sozialleistungen erhöht auch die Prüfungs- und Dokumentationsanforderungen für Hauptarbeitgeber, was zu strengeren Lieferantenqualifikationen führt. Im Laufe der Zeit drängen diese Einschränkungen Beschaffungsteams zu organisierten, zertifizierten Lieferanten, was den indischen Markt für Metallverarbeitung weiter in qualitätsgeführte und preisgeführte Segmente unterteilt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Zerspanung verankert den Wert, Schweißen beschleunigt sich bei der Montage erneuerbarer Energien

Die Zerspanung hielt 34,28 % des Umsatzes nach Serviceart im Jahr 2025 und verankert weiterhin hochpräzise Arbeitslasten in den Bereichen Energie, Öl und Gas sowie Verteidigung, wo Maßtoleranzen und Oberflächengüteziele die Prozesswahl im indischen Markt für Metallverarbeitung bestimmen. Käufer verlangen häufig Inspektionsnachverfolgbarkeit und formale Prozesskontrolle, was die Nachfrage nach fortschrittlichen Bearbeitungszentren mit integrierter Metrologie aufrechterhält und die Integration mit digitalen Qualitätssystemen fördert. Organisierte Lieferanten richten ihre Kapazitäten auf langzyklische Kapitalaufträge aus, die Betriebszeit und die Einhaltung von PQR- und WPS-Protokollen priorisieren, was den Durchsatz stabilisiert. Dienstleister mit nachhaltigen Investitionen in Automatisierung und Wartung berichten tendenziell über eine höhere Maschinenauslastung und konsistente Lieferleistung, was ihre Position im indischen Markt für Metallverarbeitung festigt. Zertifizierungsregimes wie ISO 3834-2 und EN 1090 unterstützen dieses Profil, indem sie Schweißqualität und Konformität von Strukturkomponenten in die Beschaffungscheckliste für Tier-1-Käufer einbetten.

Das Schweißen soll bis 2031 mit einer CAGR von 7,34 % expandieren, da Turmabschnitte, Trackerrahmen und Verteidigungsstrukturen höhere Schweißqualitätsanforderungen einführen, was den Prozesswert im indischen Markt für Metallverarbeitung erhöht. Die vorhersehbare Nachfrage aus Wind- und Solarmontageläufen begünstigt Unterpulverschweißen und robotergestützte MIG-Zellen, während Verteidigungs- und Schienenpakete zertifiziertes WIG-Schweißen und spezialisierte Verbrauchsmaterialien für dickere Abschnitte erfordern. Integrierte Lieferanten verwenden Offline-Vorrichtungen, Schweißpositionierer und End-of-Line-Inspektionsaufzeichnungen, um die Serienproduktion zu unterstützen und eine konsistente Nahtqualität über Chargen hinweg aufrechtzuerhalten. Betriebe, die Zwischenlagentemperatur, Wärmeeinbringung und Nachschweißbehandlung aufzeichnen, liefern stärkere Dokumentation und haben bei Audits weniger Nichtkonformitätsberichte, was die Zykluszeit verkürzt und Nacharbeit an großen Modulen reduziert. Über den Prognosezeitraum wird die Spezialisierung nach Serviceart sichtbar bleiben, da die Zerspanung sich auf hochpräzise Arbeitslasten konzentriert und das Schweißen einen größeren Anteil an Montagen für erneuerbare Energien und rollendes Material im indischen Markt für Metallverarbeitung übernimmt.

Nach Material: Kohlenstoffstahl dominiert, Aluminium beschleunigt sich durch Nachfrage aus Elektrofahrzeugen und Rechenzentren

Kohlenstoffstahl machte 46,55 % des Materialmixes im Jahr 2025 im indischen Markt für Metallverarbeitung aus, was die tiefe installierte Kapazität und die breite Verwendung in Stahlrahmen, Rohrleitungen und Tanks widerspiegelt. Politisch getriebene Infrastrukturprojekte ziehen weiterhin Träger, Blechträger und schwere Profile an, was den Kern der Nachfrage trotz Volatilität bei den Inputpreisen verankert. Zu den Abwärtsrisiken gehören die Importabhängigkeit bei Kokskohle und eine höhere Exposition gegenüber Kohlenstoffkostenanpassungen in Exportmärkten, was den Bedarf an Brennstoffumstellung und Schrottverfügbarkeit verschärft. Käufer erhöhen auch die Anforderungen an hochwertigere Beschichtungen und Korrosionsschutz in Küsten- und Industriezonen, was Material- und Veredelungsstandards anhebt. Die anhaltende Präsenz von Kohlenstoffstahl in großen öffentlichen und industriellen Projekten wird ihn im indischen Markt für Metallverarbeitung zentral halten, auch wenn andere Materialien ihren Anteil ausbauen.

Die Aluminiumverarbeitung soll bis 2031 mit einer CAGR von 7,96 % wachsen, da Elektrofahrzeug-Batteriegehäuse, Rechenzentrumsracks und Luft- und Raumfahrtstrukturen Gewicht und Korrosionsleistung im indischen Markt für Metallverarbeitung priorisieren. Die Verlagerung zu nicht-magnetischen Racks in Hyperscale-Einrichtungen und leichten Plattformen in der Mobilität vergrößert die installierte Basis von Aluminium-Füge- und Veredelungslinien. Endverbraucher übernehmen auch Mischwerkstoffe und fortschrittliche Fügetechniken, um Crash-, Wärme- und elektrische Anforderungen zu erfüllen, was das Premiumsegment der Aluminiumverarbeitung unterstützt. Edelstahl und legierte Stähle behalten kritische Rollen in chemischen, nuklearen und pharmazeutischen Anlagen, mit geplanten Erweiterungen bei Spezialherstellern, die sich auf die Bedienung von Aufträgen des öffentlichen Sektors und regulierten Projekten konzentrieren. Die Qualitätsdurchsetzung durch BIS und ein strengeres Importmanagement durch DGFT prägen Verfügbarkeit und Preisgestaltung, was die Materialauswahl für Projekte mit höheren Spezifikationen beeinflusst.

Nach Endverbraucherbranche: Stärke im Bauwesen gegenüber Beschleunigung in der Luft- und Raumfahrt

Bau und Infrastruktur erfassten 35,88 % des Endverbraucherumsatzes im Jahr 2025 im indischen Markt für Metallverarbeitung, angetrieben durch den Ausbau nationaler Autobahnen, Gleis- und Bahnhofsmodernisierungen sowie große EPC-Aufträge, die die Serienfertigung von Stahlbauteilen aufrechterhalten. Kurzfristig werden erhöhte öffentliche Kapitalausgaben und verstärkte Auftragserteilung in Stadtbahnkorridoren die Nachfrage nach Konstruktionsstahl für Bahnhofsdächer, Brücken und Betriebshöfe stabil halten. Im Haushaltsjahr 2026 unterstützen das Autobahnbudget von INR 2,87 Lakh Crore und die Eisenbahn-Kapitalausgaben von INR 2,65.200 Crore weiterhin große Fertigungspakete, entsprechend USD 34,6 Milliarden bzw. USD 31,9 Milliarden in Klammern neben den Originalwerten (INR 2,87 Lakh Crore, USD 34,6 Milliarden) und (INR 2,65.200 Crore, USD 31,9 Milliarden). EPC-Auftragnehmer sicherten sich 2025 Pakete für Pelletanlagen und Materialhandhabung, was auf eine stetige industrielle Nachfrage nach schweren Modulen hinweist, die auf Blecharbeit und Präzisionsschweißen angewiesen sind. Diese Dynamiken sichern das Volumen für organisierte Lieferanten und gewährleisten eine engere Terminplanung und Dokumentation bei hochwertigen Projekten im indischen Markt für Metallverarbeitung.

Luft- und Raumfahrt sowie Verteidigung sollen der am schnellsten wachsende Endverbraucher sein und bis 2031 mit einer CAGR von 8,18 % expandieren, da sich die Beschaffung zu lokalen Plattformen verlagert und globale OEM-Kooperationen die Präzisionsanforderungen im indischen Markt für Metallverarbeitung erhöhen. Produktionsübertragungsvereinbarungen für Kampfflugzeugrümpfe und Triebwerkskomponentenverträge gehen in die Ausführung über, was die Einführung von AS9100 und NADCAP verbreitet und das Qualitätsmanagement in den Mittelpunkt der Angebotsabgabe stellt. Die inländische Verteidigungsproduktion erreichte im Haushaltsjahr 2023–24 INR 1,27 Lakh Crore, und die politische Richtung zielt darauf ab, Exporte zu steigern und die lokale Wertschöpfung zu erhöhen, entsprechend USD 15,3 Milliarden in Klammern neben dem Originalwert (INR 1,27 Lakh Crore, USD 15,3 Milliarden). Private Lieferanten meldeten auch mehrjährige Verträge von globalen Triebwerks-OEM-Herstellern im Jahr 2025, was die Konsistenz des Auftragsflusses erhöht und Kapazitätserweiterungen fördert. Zusammen erhöhen diese Endverbrauchsverschiebungen den Anteil der Präzisionsfertigung und verbessern die Margen für zertifizierte Akteure im indischen Markt für Metallverarbeitung.

Geografische Analyse

Westindien bleibt der größte regionale Beitragszahler mit 32,88 % des Umsatzes im Jahr 2025, eine Position, die durch die Nähe zu Werken, EPC-Werften und branchenübergreifende Projekte gestützt wird, die die Nachfrage nach schwerer Stahl- und Blechfertigung im indischen Markt für Metallverarbeitung konsolidieren. Die Konzentration großer Industriekonglomerate in der Region sichert eine langfristige Auftragsvisibilität für vorgefertigte Gebäude, Prozessmodule und Übertragungstürme. Schnelle Erfüllungszyklen profitieren von der Küstenlogistik und dem Zugang zu Häfen, die die Lieferzeit für Schüttgüter und fertige Strukturen verkürzen. Der Marktanteil des indischen Marktes für Metallverarbeitung in dieser Region wird durch eine stetige Pipeline von Industrie-, Logistik- und Energieprojekten gestärkt, die sich auf öffentliche und private Auftraggeber verteilen.

Südindien soll mit einer CAGR von 7,33 % bis 2031 die am schnellsten wachsende Region sein, wobei Verteidigungs-, Schiffbau- und Elektronikaktivitäten die Nachfrage nach Präzisionsbaugruppen und großen Modulen im indischen Markt für Metallverarbeitung steigern. Die Erweiterung des Trockendocks der Cochin Shipyard und Kooperationsvereinbarungen mit globalen Partnern stärken die Position des Südens bei schweren Schiffsmodulen und Marinefertigung. Jüngste Luft- und Raumfahrtlieferantenverträge haben die lokalen Fähigkeiten in der Hochpräzisionszerspanung und dem hochspezifizierten Schweißen für Triebwerks- und Strukturteile erweitert. Die Elektrofahrzeug- und Elektronikcluster der Region steigern auch die Aluminiumfertigungsvolumina, was die Einführung fortschrittlicher Füge- und Veredelungsverfahren fördert. Diese Nachfragequellen kombinieren sich, um ein günstiges Umfeld für zertifizierte Fertigungsbetriebe zu schaffen, die konsistente Qualität und termingerechte Projektlieferung im indischen Markt für Metallverarbeitung sicherstellen können.

Nord- und Ostindien tragen eine vielfältige Mischung aus öffentlicher Infrastruktur, Schienen- und stahlnahen Arbeiten bei, wo politisch gesteuerter Kapitalaufwand und Industrieprojekte die Grundlast für Stahl- und Prozessanlagenfertigung unterstützen. Die Schienen- und Autobahnpipeline, unterstützt durch ein starkes Haushaltsjahr-2026-Budget für beide Sektoren, hält die stetige Nachfrage nach Brückenkomponenten, Bahnhofsdächern und Frachtinfrastruktur aufrecht. In Ostindien absorbieren Stahlwerkerweiterungen und Materialhandhabungsaufträge für Bergbau und Metalle weiterhin schwere Fertigungsarbeitslasten, wobei EPC- und öffentliche Aufträge die Prozessdokumentation betonen. Im Kernland verknüpfen sich kleinere Cluster mit nationalen Programmen und privaten Investitionen, wo Lieferanten, die Zertifizierungs- und Rückverfolgbarkeitsanforderungen erfüllen können, einen Vorteil im indischen Markt für Metallverarbeitung gewinnen. Im Laufe der Zeit wird die Verbreitung von Qualitätszertifizierungen und die Einführung stärkerer Qualitätssicherungssysteme mehr regionalen Betrieben helfen, in der Wertschöpfungskette aufzusteigen.

Wettbewerbslandschaft

Der Wettbewerb im indischen Markt für Metallverarbeitung erstreckt sich über organisierte Tier-1-Integratoren und eine große Basis von KMU, wobei Käufer zunehmend Qualität, Dokumentation und Lieferzuverlässigkeit priorisieren. Larsen & Toubro sicherte sich 2025 eine Reihe von EPC-Aufträgen in den Bereichen Stahlerweiterungen und Materialhandhabung und festigte damit seine Position bei schweren Ingenieurprojekten, die Blecharbeit, Konstruktionsstahl und Hochkapazitätsmodule erfordern. Tata Steel trieb seine Kalinganagar-Erweiterung im Jahr 2025 voran, um die Rohstahlkapazität zu erhöhen und Verarbeitungsanlagen zu modernisieren, was die lokale Nachfrage nach schwerer Fertigung aufrechterhält und eine fortschrittliche Projektausführung unterstützt. Marktführer für vorgefertigte Gebäude, darunter Kirby Building Systems, investieren weiterhin in Zertifizierungen wie AISC und EN ISO 3834-2, um die Anforderungen von Unternehmenskäufern zu erfüllen, was die Qualitätssicherung bei großen Serienprojekten stärkt.

Strategische Schritte stärken Kapazität und Fähigkeiten entlang der Wertschöpfungskette in den Jahren 2025 und 2026. ISGEC Heavy Engineering meldete ein robustes Auftragsbuch und eine stärkere Rentabilität im Haushaltsjahr 2025, was eine Tendenz zu kürzeren, margenstarken Projekten mit höherem Ingenieurgehalt widerspiegelt, entsprechend USD 973,1 Millionen bzw. USD 57,5 Millionen in Klammern neben den Originalwerten (INR 8.077 Crore, USD 973,1 Millionen) und (INR 477 Crore, USD 57,5 Millionen). Welspun Corp verfolgte internationale Expansion, einschließlich eines Pakts mit Saudi Aramco und Kapazitätserweiterungen in Indien und den Vereinigten Staaten zur Bedienung der Nachfrage nach großkalibrigen Rohren, was inländische Wasser- und Energieprojekte ergänzt. Globale OEM-Hersteller erweitern die lokale Fertigung für Rechenzentrumsausrüstung, wie Modines Chennai-Anlage für Airedale-Kühlmodule zeigt, was Vertrauen in das Präzisionsfertigungs-Ökosystem signalisiert.

Projektgewinne und grenzüberschreitende Partnerschaften prägen die Wettbewerbsdynamik im indischen Markt für Metallverarbeitung. Godrej Aerospace sicherte sich langfristige Verträge mit globalen Triebwerks-OEM-Herstellern und hat die Investitionen in fortschrittliche Zerspanung und Montage erhöht, was die Messlatte für Lieferantenfähigkeiten höher legt. L&Ts Auszeichnungen in Aluminium und Stahl, einschließlich Schmelzhütten- und Koksofen-Projekten, weisen auf eine tiefere Integration mit Metallproduzenten und eine wachsende Palette von Fertigungsmöglichkeiten hin. Kreditrating-Upgrades für ausgewählte Gemeinschaftsunternehmen unterstreichen eine stetige Skalierung und Rentabilität bei hochspezifizierten Druckbehältern und Prozessanlagen, was den Anteil qualitätsgetriebener Projekte erhöht. Die Entwicklungsrichtung begünstigt integrierte Akteure, die robotergestützte Schweißzellen, KI-gestützte Inspektion und starke Rückverfolgbarkeit einsetzen, während KMU, die Dokumentations- und Zertifizierungsstandards nicht erfüllen können, einen engeren Zugang zu Premiumaufträgen im indischen Markt für Metallverarbeitung haben werden.

Marktführer der indischen Metallverarbeitungsbranche

Larsen & Toubro Ltd

Kirby Building Systems India

Zamil Industrial Investment Co.

ISGEC Heavy Engineering Ltd

Pennar Industries Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Cochin Shipyard und HD Hyundai unterzeichneten eine strategische Kooperationsvereinbarung im Wert von INR 10.000 Crore für den inländischen Schiffbauausbau, der die Fertigung großer Module für Marine- und Handelsschiffe vorantreiben wird, entsprechend USD 1,2 Milliarden in Klammern neben dem Originalwert (INR 10.000 Crore, USD 1,2 Milliarden).

- Juni 2025: Dassault Aviation und Tata Advanced Systems schlossen Produktionsübertragungsvereinbarungen für Rafale-Rumpfarbeiten in Hyderabad ab, mit dem Ziel von 24 Einheiten pro Jahr ab dem Haushaltsjahr 2028, was AS9100-zertifizierte Präzisionszerspanung und NADCAP-genehmigte Oberflächenbehandlungen erfordern wird.

- Juni 2025: L&Ts Abteilung für Mineralien und Metalle gewann wichtige EPC-Aufträge von SAIL und inländischen Kunden im Wert zwischen INR 5.000 Crore und INR 7.000 Crore, darunter die Erweiterung des IISCO-Stahlwerks, eine 4-MTPA-Pelletanlage sowie Sinter- und Materialhandhabungssysteme, entsprechend USD 602,4 Millionen bis USD 843,4 Millionen in Klammern neben den Originalwerten (INR 5.000–7.000 Crore, USD 602,4–843,4 Millionen).

- Juni 2025: Tata Steel eröffnete die Phase-II-Erweiterung in Kalinganagar in Odisha mit INR 27.000 Crore, um die Rohstahlkapazität von 3 auf 8 MTPA zu erhöhen, mit fortschrittlichen Hochofen- und Pelletanlagen, entsprechend USD 3,3 Milliarden in Klammern neben dem Originalwert (INR 27.000 Crore, USD 3,3 Milliarden).

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den indischen Metallverarbeitungsmarkt als den Wert, der entsteht, wenn professionelle Betriebe Kohlenstoffstahl, Edelstahl und Legierungsstahl, Aluminium sowie andere gängige Industriemetalle schneiden, biegen, schweißen, bearbeiten und veredeln, um montagefertige Teile oder vollständige Konstruktionen für industrielle Abnehmer zu liefern. Die Zahlen messen den Umsatz, der von Lohn- und Eigenfertigern erzielt wird, die feste Produktionsstätten im ganzen Land betreiben und Kunden nach Währungsumrechnung in US-Dollar in Rechnung stellen.

Ausschluss aus dem Geltungsbereich: Schmuck, Edelmetallkunst und handwerkliche Einheiten, die von Kleinstunternehmen betrieben werden, liegen außerhalb des Untersuchungsrahmens.

Segmentierungsübersicht

- Nach Serviceart

- Schneiden

- Umformen und Biegen

- Schweißen

- Zerspanung

- Stanzen und Prägen

- Veredelung und Oberflächenbehandlung

- Sonstiges (Montage usw.)

- Nach Material

- Kohlenstoffstahl

- Edelstahl und legierter Stahl

- Aluminium

- Sonstiges (Kupfer, Messing, Speziallegierungen, Blech (CRCA, GI, HR))

- Nach Endverbraucherbranche

- Bau und Infrastruktur

- Kraftfahrzeuge und Kraftfahrzeugkomponenten

- Eisenbahn und Stadtbahn

- Energie und Versorgungsunternehmen

- Luft- und Raumfahrt sowie Verteidigung

- Öl, Gas und Raffinerie

- Marine und Schiffbau

- Fertigung – Schwermaschinenbau und Konsumgüter

- Sonstiges (Auftragswerkstätten, Landwirtschaftliche Ausrüstung, Elektrotechnik, Konsumgüter usw.)

- Nach Region

- Westindien (Maharashtra, Gujarat, Goa)

- Südindien (Tamil Nadu, Karnataka, Telangana, Andhra Pradesh, Kerala)

- Nordindien (Delhi NCR, Haryana, Punjab, Uttar Pradesh, Uttarakhand, Himachal Pradesh, Rajasthan)

- Ostindien (Westbengalen, Jharkhand, Odisha, Bihar, Chhattisgarh)

- Zentralindien (Madhya Pradesh, Teile von Chhattisgarh)

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Anschließend sprachen wir mit Inhabern von Metallverarbeitungsbetrieben, Leitern der EPC-Beschaffung, Ingenieuren von Automobilzulieferern der ersten Ebene sowie regionalen Handelsverbandsfunktionären in West-, Süd- und Nordindien. Ihre Beiträge klärten typische Konversionsmargen, Subunternehmerverhältnisse und das Tempo, mit dem CNC- und Lasersysteme manuelle Linien ersetzen, und ermöglichten es uns, Wachstumstreiber zu verfeinern und Desk-Findings einem Stresstest zu unterziehen.

Desk Research

Wir begannen mit der Auswertung maßgeblicher öffentlicher Quellen wie der Annual Survey of Industries, der Exportdaten des Directorate General of Commercial Intelligence & Statistics, der Projektverfolgungssysteme des Ministry of Road Transport, der Automobilproduktionsstatistiken von SIAM sowie der regelmäßigen Veröffentlichungen des Construction Industry Development Council. Unternehmens-10-Ks, Börsenmeldungen, EPC-Ausschreibungsunterlagen und renommierte Wirtschaftsmedien halfen uns anschließend dabei, Kapazitätserweiterungen und Vertragswerte zu kartieren. Abonnementdatenbanken, darunter D&B Hoovers für Werksfinanzdaten und Dow Jones Factiva für Deal-Flow, rundeten die Desk-Arbeit ab. Diese Beispiele sind illustrativ; zahlreiche weitere öffentliche und kostenpflichtige Quellen flossen in kleinere Datenpunkte während des gesamten Aufbaus ein.

Zwei Analysten sichteten dieses Material, um Servicemix, Materialaufteilungen und regionale Schwerpunkte zu identifizieren, bevor wir erste Baselines erstellten.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion verwendet den industriellen Bruttoproduktionswert, den scheinbaren Verbrauch von Stahl und Aluminium sowie Infrastruktur-Capex-Pipelines, die anschließend durch sektorspezifische Fertigungsintensitätsfaktoren gefiltert werden. Ausgewählte Bottom-up-Überprüfungen, wie z. B. der Stichproben-Durchschnittsverkaufspreis multipliziert mit dem Volumen aus acht mittelgroßen und großen Betrieben, dienen als Plausibilitätsanker. Zu den wichtigsten Variablen in der multivariaten Regressionsprognose zählen öffentliche Capex-Ausgaben, Automobilproduktion, Aufträge für Energieanlagen, CNC-Maschineninstallationen und die Stahlnachfrage im Wohnungsbau. Datenlücken, bei denen die Offenlegungen der Betriebe schwach waren, wurden durch regionale Lohn- und Stromkostenproxys vor der abschließenden Triangulation überbrückt.

Datenvalidierung & Aktualisierungszyklus

Modelloutputs durchlaufen Anomaliescans und Peer-Review, anschließend geben leitende Analysten ihre Freigabe. Wir aktualisieren die Modelle jährlich und lösen Zwischenaktualisierungen aus, wenn Haushaltsankündigungen, Rohstoffschocks oder größere Werksergänzungen den Markt bewegen.

Warum unsere India Metal Fabrication-Baseline Verlässlichkeit beansprucht

Veröffentlichte Zahlen unterscheiden sich, weil Unternehmen ungleiche Geltungsbereiche, Preisannahmen und Aktualisierungsrhythmen wählen.

Wir erkennen diese Lücken von vornherein an, damit Entscheidungsträger genau sehen, was die Abweichung verursacht.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 8,01 Mrd. (2025) | Mordor Intelligence | |

| USD 3,38 Mrd. (2024) | Regionale Unternehmensberatung A | Enger Leistungsumfang; extrapolierter historischer CAGR; keine Primärvalidierung |

| USD 2,91 Mrd. (2025) | Branchenportal B | Stützt sich ausschließlich auf Steuererklärungen; lässt Eigenfertigungseinheiten außer Acht; Einzel-Faktor-Wachstumsmathematik |

| USD 30 Mrd. (2025) | Globale Unternehmensberatung C | Bündelt Geräteverkäufe; vermischt Wert mit Tonnage; verwendet veraltete Wechselkurse |

Wesentliche Lücken entstehen, wenn einige Anbieter nur Blech- oder Stahlbauarbeiten erfassen, andere Geräteverkäufe einbeziehen und mehrere historische CAGRs ohne Vor-Ort-Überprüfungen fortschreiben, während wir jede Anpassung an verifizierbare Kapazitäts-, Nachfrage- und Preisdaten knüpfen, die in diesem Jahr erhoben wurden. Diese Kontraste zeigen, dass Mordors disziplinierte Variablenauswahl, die Kombination aus Top-down- und stichprobenartigen Bottom-up-Überprüfungen sowie die jährliche Aktualisierung den Käufern eine ausgewogene, transparente Baseline liefern, die sie mit Vertrauen nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für Metallverarbeitung derzeit und wie sind die Wachstumsaussichten?

Wie groß ist der indische Markt für Metallverarbeitung derzeit und wie sind die Wachstumsaussichten?

Welcher Endverbrauchssektor führt die Nachfrage im indischen Markt für Metallverarbeitung an?

Bau und Infrastruktur führen mit einem Umsatzanteil von 35,88 % im Jahr 2025, unterstützt durch anhaltende Autobahn- und Eisenbahn-Kapitalausgaben im Haushaltsjahr 2026.

Welche Segmente wachsen am schnellsten im indischen Markt für Metallverarbeitung?

Luft- und Raumfahrt sowie Verteidigung ist der am schnellsten wachsende Endverbraucher mit einer CAGR von 8,18 % bis 2031, und Aluminium ist das am schnellsten wachsende Material mit einer CAGR von 7,96 %.

Welche Region wird bis 2031 im indischen Markt für Metallverarbeitung am schnellsten wachsen?

Südindien soll mit einer CAGR von 7,33 % wachsen, gestützt auf Verteidigungs-, Schiffbau- und Elektronikcluster.

Welche regulatorischen und politischen Faktoren werden den Markt am stärksten prägen?

Öffentliche Kapitalausgaben, Lokalisierung im Bereich erneuerbare Energien und Verteidigungsbeschaffung werden die Nachfrage unterstützen, während die Durchsetzung des EU-CO2-Grenzausgleichsmechanismus ab dem 1. Januar 2026 den Bedarf an emissionsärmeren Vorleistungen und einer robusten Dokumentation erhöht.

Seite zuletzt aktualisiert am: