Marktgröße und Marktanteil Banking as a Service (BaaS)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

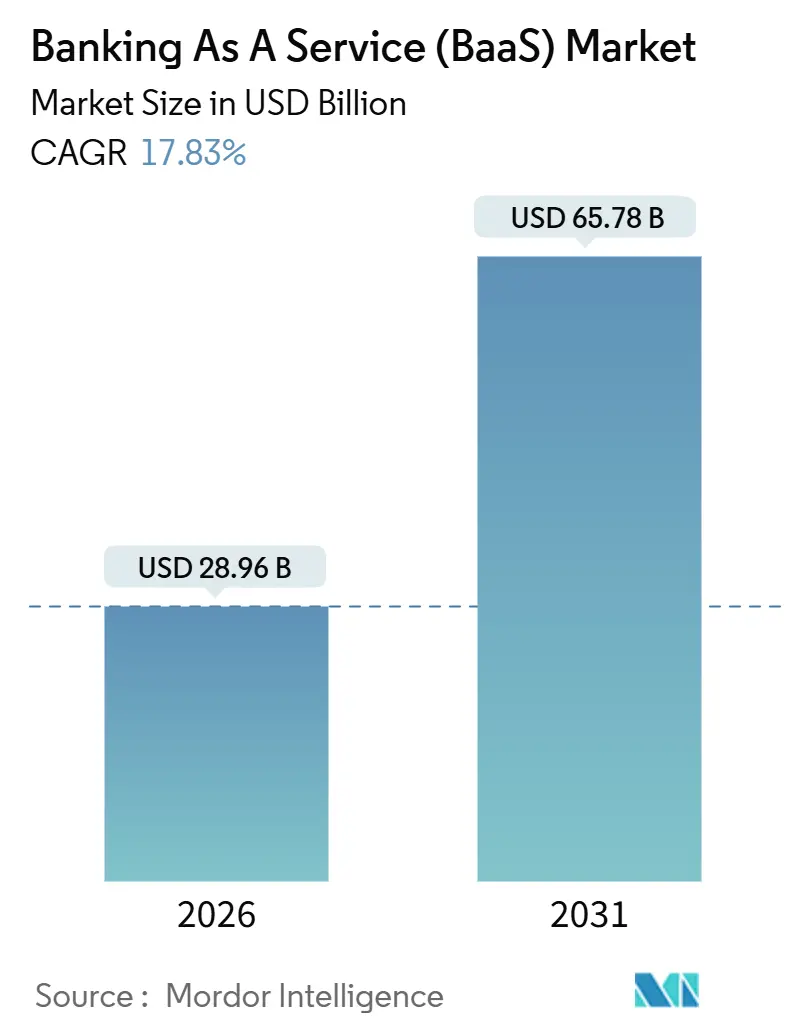

| Marktgröße (2026) | 28.96 Milliarden US-Dollar |

| Marktgröße (2031) | 65.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.83% CAGR |

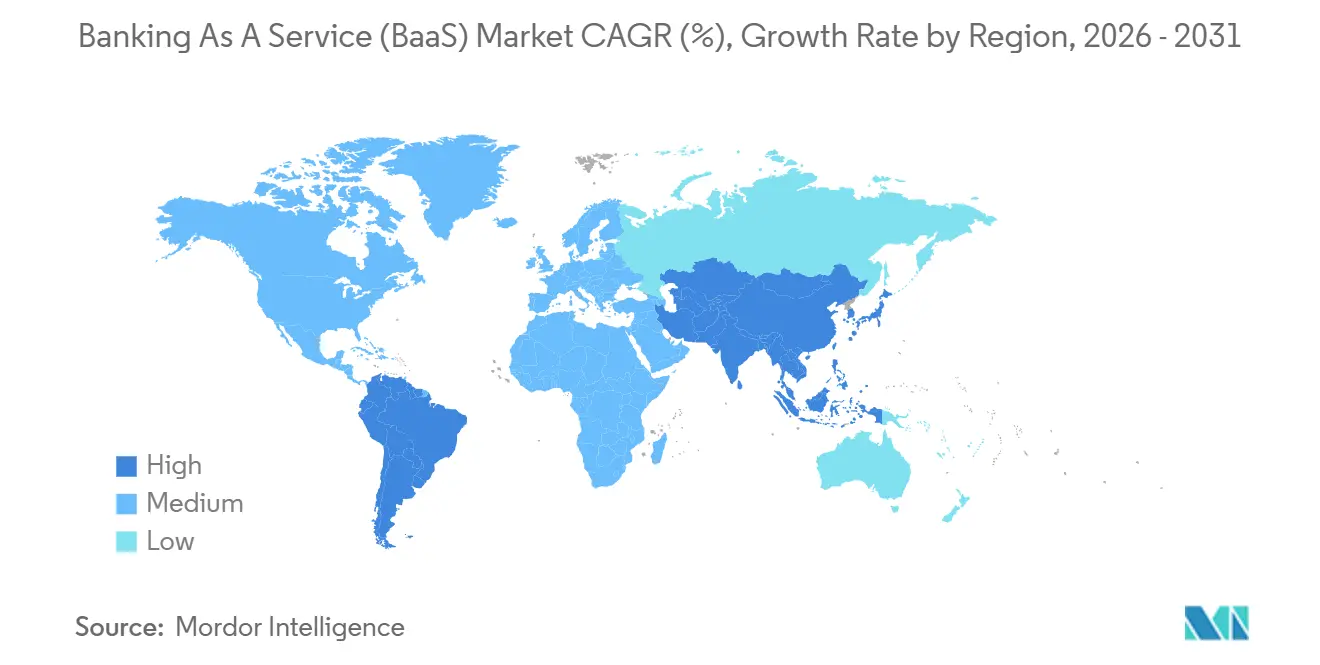

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

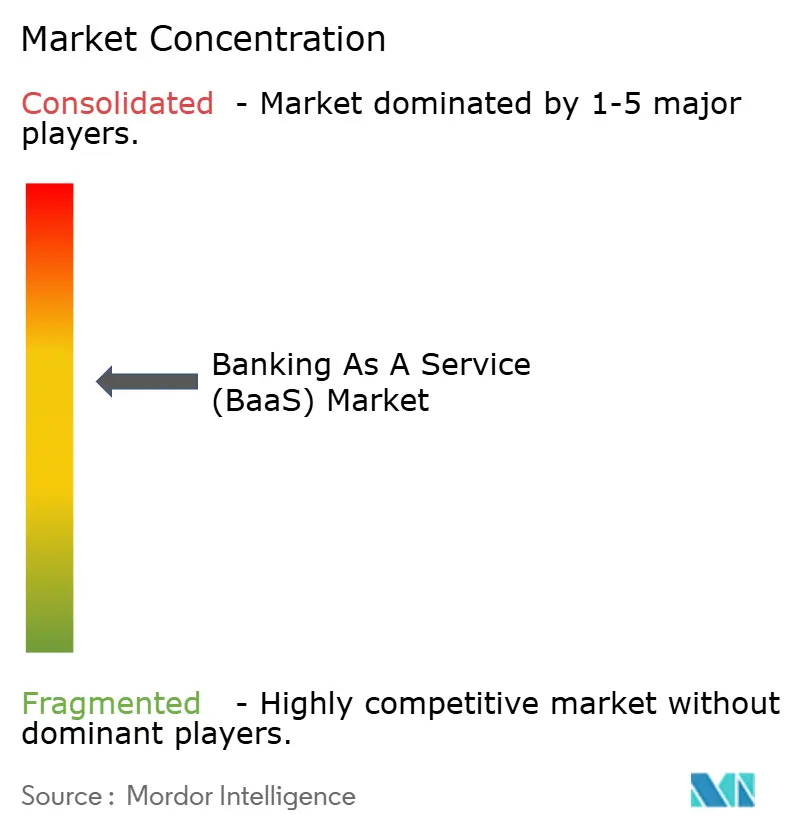

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Banking as a Service (BaaS) durch Mordor Intelligence

Die Marktgröße für Banking as a Service beläuft sich im Jahr 2026 auf 28,96 Milliarden USD und soll bis 2031 bei einem CAGR von 17,83 % einen Wert von 65,78 Milliarden USD erreichen. Diese Entwicklung spiegelt einen strukturellen Wandel wider, da die Einführung von ISO 20022 die Zahlungsnachrichtenübermittlung standardisiert und die Integrationszeiträume für die Bankkonnektivität über APIs verkürzt. Das Wachstum steht auch im Einklang mit Open-Banking-Mandaten, die den genehmigungsbasierten Datenaustausch normalisieren und den Entwicklerzugang zu Konto- und Zahlungsfunktionen in verschiedenen Regionen ausweiten. Eingebettete Finanzmodelle skalieren innerhalb von Vertical-Software- und Marktplatzplattformen, die finanzielle Arbeitsabläufe wie Akzeptanz, Auszahlungen und Betriebskapital monetarisieren, ohne Lizenzen zu tragen. Infrastrukturen für Sofortzahlungen und Regeln zur Datenportabilität stärken diese plattformgestützte Distribution von Finanzdienstleistungen im Markt für Banking as a Service.

Wichtigste Erkenntnisse des Berichts

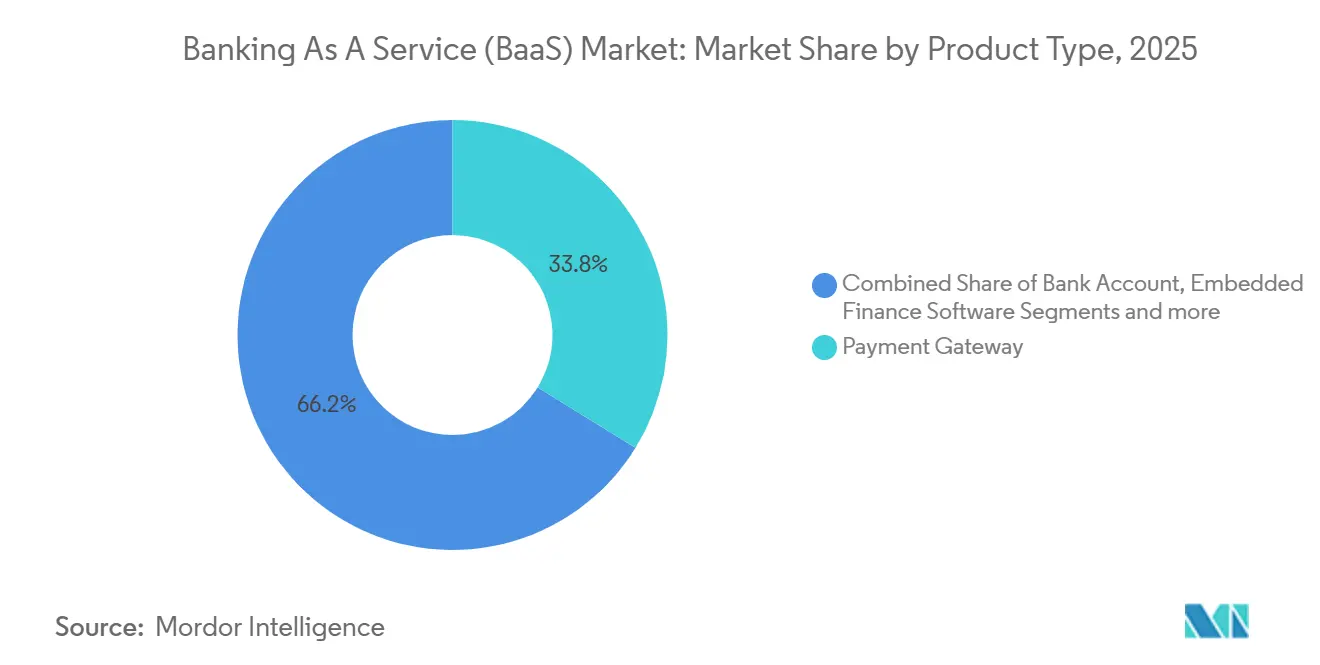

- Nach Produkttyp führte das Zahlungsgateway mit einem Marktanteil von 33,79 % im Markt für Banking as a Service im Jahr 2025, während Embedded-Finance-Software bis 2031 voraussichtlich mit einem CAGR von 22,12 % wachsen wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 62,18 % im Markt für Banking as a Service, während kleine und mittlere Unternehmen den höchsten prognostizierten CAGR von 20,42 % bis 2031 verzeichneten.

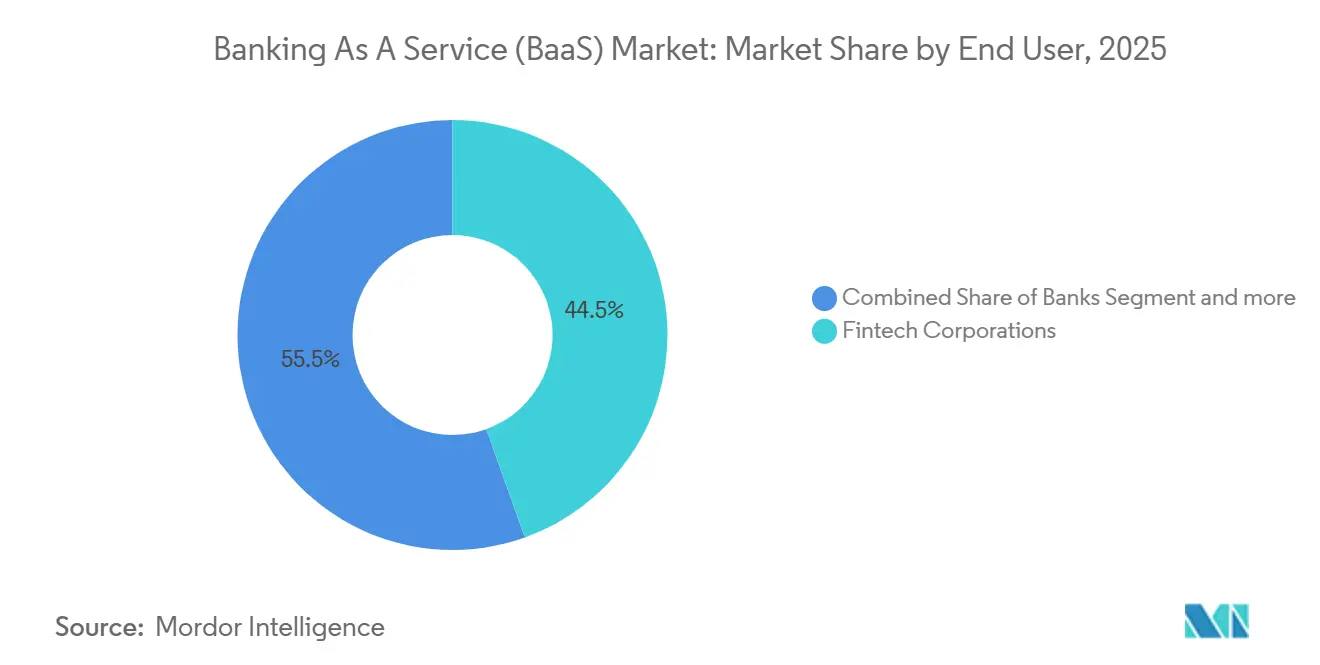

- Nach Endnutzer entfielen auf Fintech-Unternehmen im Jahr 2025 ein Marktanteil von 44,52 % im Markt für Banking as a Service, und sie wachsen mit einem CAGR von 21,56 % bis 2031.

- Nach Komponente entfiel auf Plattform und Infrastruktur im Jahr 2025 ein Marktanteil von 55,09 % im Markt für Banking as a Service, während das Dienstleistungssegment bis 2031 voraussichtlich mit einem CAGR von 19,68 % wachsen wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 35,33 % im Markt für Banking as a Service, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit 21,05 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Banking as a Service (BaaS)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Open-Banking-Vorschriften | +3.2% | Global, mit früher Konzentration im Vereinigten Königreich, der EU, Indien und aufkommend in Kanada, Australien | Mittelfristig (2–4 Jahre) |

| Digitale Transformationsinitiativen bei etablierten Banken | +2.8% | Global, insbesondere Nordamerika, Europa und Japan | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu eingebetteten Finanzerlösmodellen | +4.1% | Nordamerika und Europa führend, mit Ausstrahlungseffekten auf Lateinamerika und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| API- Standardisierung senkt Integrationskosten | +2.5% | Global, mit ISO-20022-Einführung in über 70 Ländern | Kurzfristig (≤ 2 Jahre) |

| Starke VC- Finanzierung für BaaS-Infrastruktur-Start-ups | +2.3% | Konzentriert in den Vereinigten Staaten, dem Vereinigten Königreich, den Vereinigten Arabischen Emiraten, Singapur und aufkommend in Mexiko und Brasilien | Mittelfristig (2–4 Jahre) |

| Generative-KI-gestützte Hyperpersonalisierung von Finanzprodukten | +2.9% | Nordamerika, Europa, ausgewählte asiatisch-pazifische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Open-Banking-Vorschriften

Verbindliche Rahmenbedingungen für den Kontodatenaustausch ermöglichen es Anbietern im Markt für Banking as a Service, Zahlungsinitiierung und Kontoaggregation auf Basis bestehender Systeme über standardisierte APIs bereitzustellen. Das Vereinigte Königreich meldete im Jahr 2025 13,3 Millionen aktive Open-Banking-Nutzer sowie 31 Millionen über Open Banking abgewickelte Zahlungen, was eine skalierbare Nachfrage nach API-basierter Konnektivität in Verbraucher- und Händlerszenarien unterstreicht. [1]Open Banking Limited, „UK Open Banking Statistics 2025,” Open Banking Limited, openbanking.org.uk Kanadas Rahmen für verbrauchergesteuerte Bankgeschäfte (Consumer-Driven Banking) gemäß Bill C-69 sieht einen schrittweisen Start Anfang 2026 vor und ist auf ISO-20022-basierte Echtzeit-Zahlungsschienen ausgerichtet, die interoperable Daten-Payloads für eine zuverlässigere Verrechnung und Abwicklung unterstützen. Indiens UPI verarbeitete im Geschäftsjahr 2024 131,1 Milliarden Transaktionen und ist in mehreren Ländern aktiv, was zeigt, wie offene API-Zahlungsschienen als grenzüberschreitende Infrastruktur für den Markt für Banking as a Service dienen können. In den wichtigsten Märkten normalisieren Regulierung und Umsetzungsfristen weiterhin den verbrauchergesteuerten Datenzugang, was die Grundlagen für eingebettete Erlebnisse und Partnerschaften stärkt.

Digitale Transformationsinitiativen bei etablierten Banken

Banken wechseln von monolithischen Kernsystemen zu API-first-Architekturen, um Produkteinführungen zu beschleunigen und Echtzeitzahlungs-, Onboarding- und Betrugsabwehrfunktionen innerhalb von Wochen statt Quartalen in den Markt für Banking as a Service zu integrieren. SWIFTs endgültige Migrationsfrist im November 2025 für ISO 20022 hat strukturierte, maschinenlesbare Datenfelder geschaffen, die Abstimmungs- und Screening-Anwendungsfälle über Zahlungsströme hinweg verbessern. [2]SWIFT, „ISO 20022 Migration and November 2025 Milestones,” SWIFT, swift.com Die US-Notenbank (Federal Reserve) schloss die Migration des Fedwire Funds Service auf ISO 20022 am 14. Juli 2025 ab und ermöglichte so angereicherte Überweisungsdaten, die manuelle Eingriffe und Ausnahmebehandlungen reduzieren können. [3]Federal Reserve, „Fedwire Funds Service ISO 20022 Migration Completed July 14, 2025,” Federal Reserve, federalreserve.gov Eine Umfrage der Bank für Internationalen Zahlungsausgleich zeigt, dass viele Betreiber von Echtzeit-Bruttoverrechnungssystemen planen, mittelfristig APIs bereitzustellen, was eine stetige Ausweitung direkter Vernetzungswege signalisiert. Diese Investitionen lenken die Nachfrage auf Orchestrierungsplattformen, die Compliance-Workflows, Buchführung und Netzwerkkonnektivität im Markt für Banking as a Service bündeln.

Verlagerung hin zu eingebetteten Finanzerlösmodellen

Vertical-Software- und Marktplatzplattformen integrieren weiterhin Zahlungsakzeptanz, Auszahlungen und Betriebskapitalinstrumente in tägliche Arbeitsabläufe und erschließen dabei Interbankenentgelte und Finanzierungserträge, die früher bei den Banken im Markt für Banking as a Service verblieben. Diese Entwicklung reduziert Benutzerreibung, da Finanzfunktionen innerhalb des Systems of Record für Terminplanung, Rechnungsstellung oder Checkout-Abläufe ausgelöst werden. Als Belege für den Mainstream-Durchbruch gelten Point-of-Sale-Kredite und Ratenzahlungsprodukte im E-Commerce und im stationären Handel, wobei Plattformen eine steigende Akzeptanz bei Verbraucher- und Kleinunternehmenssegmenten melden. Affirm meldete bis Juni 2025 23 Millionen aktive Verbraucher, was verdeutlicht, wie eingebetteter Kredit am Transaktionspunkt im Einzel- und Dienstleistungshandel skaliert ist. [4]Affirm, „Q2 2025 Shareholder Letter and KPI Update,” Affirm Holdings, affirm.com Banken und Sponsorbanken stellen Lizenzen und regulatorische Aufsicht bereit, während Plattformen die Produkterlebnisse verantworten – eine Arbeitsteilung, die den Stärken der jeweiligen Akteure entspricht.

API-Standardisierung senkt Integrationskosten

Die Einführung von ISO 20022 in hochvolumigen Zahlungssystemen in 70 oder mehr Ländern schafft eine gemeinsame semantische Schicht, die das Onboarding für Fintechs und Softwareplattformen im Markt für Banking as a Service vereinfacht. Der Financial Data Exchange-Standard deckte bis April 2025 114 Millionen Kundenkonten in den Vereinigten Staaten ab, was eine lizenzgebührenfreie Alternative zu proprietären Methoden bietet und eine vorhersehbare Leistung für Aggregation und Zahlungsinitiierung unterstützt. Japans Zengin-API-Gateway wurde im November 2025 eingeführt und standardisiert die Konnektivität für mehr als 1.000 Institute zur Initiierung inländischer Überweisungen ohne bilaterale Einzelvereinbarungen. Die Regeln der Europäischen Bankenaufsichtsbehörde gemäß überarbeiteten Zahlungsdirektiven verlangen dedizierte Schnittstellen mit Betriebszeit- und Fallback-Garantien, was die Zuverlässigkeit von einem Wettbewerbsmerkmal zu einer regulatorischen Pflicht erhebt. Diese Veränderungen reduzieren Fragmentierung, senken Entwicklungskosten und verbessern die Servicekonsistenz für Anbieter eingebetteter Finanzlösungen.

Analyse der Hemmnisse und ihrer Wirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte regulatorische Kontrolle bei Sponsorbanken | -2.1% | Primär in den Vereinigten Staaten, mit Ausstrahlungseffekten auf die EU im Rahmen von Auslagerungsvorschriften | Kurzfristig (≤ 2 Jahre) |

| Komplexe grenzüberschreitende Compliance-Anforderungen | -1.8% | Global, ausgeprägt in der EU und dem asiatisch-pazifischen Raum, mit fragmentierten Regimen | Mittelfristig (2–4 Jahre) |

| Zunehmende Fintech-Insolvenzen erhöhen das Gegenparteirisiko | -1.4% | Nordamerika und Europa sowie aufkommend in Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Cloud- Konzentrationsrisiko bei einer Handvoll Hyperscalern | -1.2% | Global, erhöhte Aufmerksamkeit in der EU und dem Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte regulatorische Kontrolle bei Sponsorbanken

US-amerikanische Behörden stellten im Juli 2024 klar, dass Banken bei der Zusammenarbeit mit Fintechs vollständig für Compliance- und Sicherheitspflichten verantwortlich bleiben, was die Sorgfaltspflichtanforderungen erhöht und die Aufsicht im gesamten Markt für Banking as a Service verschärft hat. Die US-Einlagensicherungsbehörde (FDIC) schlug im September 2024 eine verbesserte Buchführung für Einlagenkonten vor, die im Auftrag mehrerer Verbraucher gehalten werden – eine Reaktion, die auf eine bessere Abstimmung und den Schutz von Kunden bei der Einbindung Dritter abzielt. Jüngste Aufsichtsmaßnahmen haben mehrere Banken veranlasst, Onboarding-Standards und Rücklagenpraxis für Partnerprogramme zu überprüfen, da Prüfer Drittparteienvereinbarungen bewerten. Europäische Auslagerungsleitlinien schreiben Anforderungen für Ausstiegspläne, Datenportabilität und Prüfungsrechte vor, was die Vertragskomplexität und laufenden Überwachungskosten für Bank-Fintech-Partnerschaften erhöht. Diese Schritte heben die Anforderungen an Dokumentation, Kontrollen und operationelle Widerstandsfähigkeit im gesamten Sponsorökosystem, das den Markt für Banking as a Service trägt.

Komplexe grenzüberschreitende Compliance-Anforderungen

Fragmentierte regulatorische Erwartungen in verschiedenen Rechtsordnungen erzeugen Reibungsverluste bei Mehrwährungskonten, grenzüberschreitenden Zahlungen und panregionalen Kartenprogrammen im Markt für Banking as a Service. Der Bericht des Finanzstabilitätsrates vom Oktober 2024 zeigte, dass vielen Rechtsordnungen umfassende Erwartungen an Zahlungsdienstleister, Risikobewertungen grenzüberschreitender Systeme und Rechtsrahmen für den grenzüberschreitenden Datentransfer fehlen, was operationelle Unsicherheit schafft. Durchschnittliche Kosten bei grenzüberschreitenden Privatkundenzahlungen bleiben in mehreren Korridoren aufgrund von Netzwerkgebühren, Devisenmargen und Compliance-Screening erhöht, die Anbieter absorbieren oder weitergeben müssen. Die Europäische Union konsolidiert die Geldwäscheaufsicht unter einer neuen Behörde, ein Vorhaben, das auf eine Harmonisierung der Sorgfaltspflichten gegenüber Kunden abzielt, während Unternehmen auf abschließende technische Standards warten. Solange keine stärkere Einheitlichkeit bei rechtlichen und aufsichtlichen Anforderungen besteht, werden Anbieter weiterhin mit Integrationskomplexität und Skalierungsgrenzen in verschiedenen Regionen konfrontiert sein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Modulare Stacks ersetzen Monolithen

Das Zahlungsgateway erfasste im Jahr 2025 einen Marktanteil von 33,79 % im Markt für Banking as a Service, was die breite Einführung virtueller Karten zur Rationalisierung von Unternehmensausgaben und Beschaffungsprozessen widerspiegelt. Die Rolle des Segments im Markt für Banking as a Service wird durch die Nachfrage von Händlern und Unternehmen nach Sofortauszahlungen, tokenisierten Zugangsdaten und umfangreicheren ISO-20022-Daten für die Abstimmung gestärkt. Embedded-Finance-Software soll bis 2031 mit 22,12 % wachsen, da Vertical-SaaS-Plattformen Kreditvergabe und Akzeptanz integrieren, was adressierbare Erlöse über Abonnementgebühren hinaus erweitert. Bankkonten und Kernbankmodule ermöglichen Einlagenkonten mit zugehörigen KYC- und Buchführungsfunktionen, die über APIs für Nicht-Bank-Marken bereitgestellt werden können. Kredit- und Darlehensdienstleistungen nutzen Cashflow-Daten und Plattformhistorien zur Bonitätsprüfung von Segmenten, die traditionelle Modelle unterversorgt haben – ein Muster, das bei der Einführung von Point-of-Sale-Ratenzahlungen sichtbar ist.

Mastercard erweiterte im Jahr 2025 ein eingebettetes Programm für virtuelle Karten mit SAP Concur und SAP Taulia und integrierte Einmalzugangsdaten in Buchungs- und Rechnungsworkflows, um das Betrugsrisiko zu begrenzen und die Durchlaufverarbeitung zu unterstützen. Da sich Unternehmensworkflows rund um API-basierte Auszahlungen und Akzeptanz standardisieren, bündeln Anbieter im Markt für Banking as a Service Betrugskontrolle, Sanktionsscreening und Onboarding-Prüfungen als verwaltete Dienste. Affirm meldete bis Juni 2025 23 Millionen aktive Verbraucher, was den Schwung für eingebettete Kreditmodelle signalisiert, die beim Checkout oder bei der Rechnungseinreichung integriert werden. TransUnion berichtete, dass Fintechs im Jahr 2025 einen erheblichen Anteil neuer Privatdarlehensbestände originiert haben, was das wachsende Vertrauen in digitale Kreditvergabe und alternative Datenmodelle zeigt, wo dies erlaubt ist. Diese Verschiebungen lenken mehr Transaktionsvolumen und Kreditströme hin zu modularen Stacks im gesamten Markt für Banking as a Service.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU gewinnen an Dynamik

Großunternehmen hielten im Jahr 2025 einen Anteil von 62,18 % der Implementierungen aufgrund komplexer Treasury-Anforderungen, Mehreinheitenoperationen und Prüfungsanforderungen, die von industriegeprüfter API-Orchestrierung und revisionssicherer Protokollierung profitieren. Diese Käufer benötigen außerdem Ausfallsicherheit, Skalierbarkeit und Integration in bestehende ERP-Systeme, was die Nachfrage nach bankgerechten Kontrollen im Markt für Banking as a Service aufrechthält. Kleine und mittlere Unternehmen sollen mit einem CAGR von 20,42 % wachsen, da unabhängige Softwareanbieter Akzeptanz, Ausgabe, Auszahlungen und Abstimmung in einheitliche Dashboards bündeln. Dieser Ansatz vereinfacht Back-Office-Aufgaben und reduziert manuelle Abstimmungen, da Finanzoperationen in die Software integriert werden, die KMU bereits nutzen. Der Markt für Banking as a Service erweitert kontinuierlich Funktionen, die den Einrichtungsaufwand und die Zeit bis zur Wertschöpfung für kleinere Unternehmen reduzieren, was die Akzeptanz in Verbindung mit vertikalen Workflow-Integrationen beschleunigt.

Banken und Plattformen erweitern Co-Branding-Angebote, die es Softwareanbietern ermöglichen, Geschäftsbankdienstleistungen und Zahlungsfunktionen zu integrieren, während die Bank die regulatorischen Beziehungen aufrechterhält. U.S. Bank erweiterte im Jahr 2025 seine Suite für eingebettete Zahlungen mit neuen API-Endpunkten für Ausgabe, Akquisition und Sofortauszahlungen – ein Modell, das den KMU-Bedürfnissen nach schnellem Onboarding und einheitlicher Berichterstattung entspricht. Green Dot gab im November 2025 eine strategische Aufspaltung bekannt, die separate Bank- und Nicht-Bank-Einheiten schuf, ein Schritt, der auf die Ausrichtung der Bilanzkraft und Risikoaufsicht auf groß angelegte Sponsorprogramme abzielt. Diese Schritte veranschaulichen, wie die Banking-as-a-Service-Branche die Infrastruktur auf die unterschiedlichen Käuferbedürfnisse über Unternehmensebenen hinweg ausrichtet und dabei Compliance und operationelle Kontinuität gewährleistet. Akzeptanzmuster in diesem Segment dürften stabil bleiben, da Großkunden Reichweite und Ausfallsicherheit priorisieren und KMU Geschwindigkeit und Einfachheit betonen.

Nach Endnutzer: Fintechs überholen Banken

Fintech-Unternehmen entfielen im Jahr 2025 auf einen Endnutzeranteil von 44,52 % und sollen bis 2031 mit 21,56 % wachsen, da Neobanken, Zahlungs-Apps und Kreditplattformen schnell neue Produkte auf modularen Zahlungsschienen einführen. Diese Organisationen sind auf den Markt für Banking as a Service angewiesen, um Karten auszugeben, Konten zu eröffnen und Echtzeittransfers über vorintegrierte Sponsorbeziehungen zu implementieren. Banken beteiligen sich sowohl als Partner als auch als Distributoren und versehen Funktionen häufig mit White-Label-Branding, um Einlagenbeziehungen aufrechtzuerhalten und Firmenkunden mit Co-Branding-Angeboten zu unterstützen. Der Endnutzermix zeigt, dass Produktgeschwindigkeit und Flexibilität zentral für die Erschließung neuer Anwendungsfälle und Segmente bei Verbrauchern und Kleinunternehmen sind. Diese Dynamik unterstützt kontinuierliche Iteration beim Onboarding, bei der Betrugserkennung und bei der Kreditentscheidung, was die Plattformnachfrage aufrechterhält.

Die Akzeptanz spiegelt auch veränderte Kreditzugangskanäle für Kleinunternehmen und Verbraucher wider, wobei Online-Kreditgebern und eingebetteten Produkten eine sichtbare Rolle im Finanzierungsmix zukommt. Die Umfrage der US-Notenbank (Federal Reserve) unter Kleinunternehmen aus dem Jahr 2024 beobachtete eine anhaltende Nutzung von Online-Kreditgebern durch kleine Unternehmen, ein Indikator dafür, dass digitale Kanäle ein dauerhafter Bestandteil des Finanzierungsstapels sind. Die erweiterte Suite für eingebettete Zahlungen der U.S. Bank fügt Co-Branding-Pfade hinzu, die Ausgabe und Auszahlungen in Softwareumgebungen bringen, in denen Kleinunternehmen bereits tätig sind. Affirms 23 Millionen aktive Verbraucher veranschaulichen, wie Ratenkredit durch Integrationen beim Checkout zu einer Mainstream-Option für Einzelhandelskäufe geworden ist. Diese Signale bestätigen, dass der Markt für Banking as a Service eine bevorzugte Grundlage für die schnelle Produktentwicklung im Finanzdienstleistungsbereich bleibt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Infrastruktur verankert, Dienstleistungen beschleunigen

Plattform und Infrastruktur entfielen im Jahr 2025 auf 55,09 % der Erlöse, da Sponsorbanken, Verarbeiter und Gateways API-Konnektivität zur Unterstützung von Ausgabe, Konten und Zahlungen lizenzierten. Diese Schicht verankert den Markt für Banking as a Service, indem sie die für regulierte Transaktionen erforderliche Konnektivität, Buchführung und den Netzwerkzugang bereitstellt. Dienstleistungen sollen bis 2031 mit 19,68 % wachsen, da Compliance-Orchestrierung, Identitätsprüfung, Sanktionsscreening und Betrugserkennung zu kontinuierlichen und regulatorisch geprüften Bestandteilen von Drittparteivereinbarungen werden. Das Wachstum spiegelt strengere Aufsichtserwartungen und den operationellen Bedarf an elastischer Kapazität bei Onboarding-Spitzen oder Hochvolumenereignissen wider. Anbieter, die integrierte Dienstleistungen neben dem Plattformzugang bereitstellen, reduzieren die Komplexität und verbessern die Zeit bis zur Wertschöpfung sowohl für Fintechs als auch für Banken.

Ökosystembeispiele zeigen Skalierungs- und Produktgeschwindigkeitsindikatoren. Galileo berichtete bis Ende 2025 über die Verwaltung von Mehrfach-Millionen-Kontobeziehungen sowie erheblichem jährlichem Transaktionsvolumen und Einlagen, was eine anhaltende Nachfrage nach Kartenausgabe und Kontowallet-Orchestrierung signalisiert. FIS gewann im Jahr 2025 40 neue Kunden für seinen Money Movement Hub, und das Engine-Plattform von Starling Bank ermöglichte eine schnelle Kundengewinnung für Bankpartner und demonstriert die Vorteile moderner Kernsysteme und Orchestrierung. Geldwäschebekämpfungsmaßnahmen summierten sich im Jahr 2025 auf erhebliche Bußgelder, ein Ergebnis, das die Bedeutung eingebetteter Compliance- und Echtzeit-Überwachungsfunktionen unterstreicht. DORA, in Kraft seit Januar 2025, schreibt Vorfallberichterstattung vor und gewährt eine direkte Aufsicht über kritische IKT-Anbieter, was die Anforderungen an Infrastrukturzuverlässigkeit und -tests im Markt für Banking as a Service erhöht.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 35,33 % im Markt für Banking as a Service. Der FedNow Service expandierte von der Einführung auf über 1.500 teilnehmende Institute bis Ende 2025, was den Fall für API-basierte Sofortauszahlungen und Rechnungszahlungen im Privat- und Firmenkundenbereich stärkte. Verbraucherforschung spiegelt auch starke Präferenzen für schnellere Zahlungen wider, die alltägliche Transaktionen unterstützen, was Banken und Plattformen ermutigt, Request-for-Pay und Sofortauszahlungen zu integrieren. Request-for-Pay wird voraussichtlich im Firmenkundenbereich Akzeptanz gewinnen, da Treasury- und Abrechnungsplattformen Inkassoabläufe innerhalb eingebetteter Finanzszenarien automatisieren. Die Interoperabilität zwischen Kanadas Real-Time Rail und dem Consumer-Driven-Banking-Rahmen des Landes soll die API-Konnektivität mit Echtzeit-, ISO-20022-reicher Verrechnung stärken.

Der asiatisch-pazifische Raum soll bis 2031 auf der Grundlage von Echtzeit-Infrastruktur und API-basierten Innovationen mit 21,05 % wachsen. Indiens UPI verarbeitete im November 2025 20,47 Milliarden Transaktionen und dehnt sich weiterhin auf weitere Märkte aus, was grenzüberschreitende Anwendungsfälle für API-initiierte Zahlungen erweitert. Der Anteil des Programms am digitalen Einzelhandelszahlungsverkehr unterstreicht das Ausmaß der API-first-Zahlungsschienen, die eingebettete Erlebnisse unterstützen. Japans politische und brancheninterne Schritte zur Steigerung der bargeldlosen Akzeptanz sowie Bankinvestitionen in die digitale Transformation stärken den Bedarf an modernen Zahlungs- und Onboarding-Stacks. Regionale Hubs wie Singapur bieten Zuschüsse und Sandkästen, die die Einführung fortschrittlicher Finanztechnologie und den Datenaustausch fördern.

Europa, der Nahe Osten und Afrika weisen unterschiedliche Akzeptanzmuster auf, die durch Zahlungsregulierung und Aufsichtsrahmen geprägt sind. Die SEPA-Instant-Anforderungen des Europäischen Zahlungsrates haben Euro-Sofortzahlungen effektiv zum Mainstream gemacht, und DORA hat die Resilienzpflichten für IKT-Anbieter, die Finanzinstitute bedienen, erhöht. Das Vereinigte Königreich zählte im Jahr 2025 13,3 Millionen Open-Banking-Nutzer bei wachsenden monatlichen Zahlungsvolumen, was die Rolle standardisierter APIs im Privat- und Kleinunternehmensbereich unterstreicht. Zentralbanken am Golf haben Mehrjurisdiktionsprojekte vorangebracht, die grenzüberschreitende Abwicklungen erproben, und haben Leitlinien für digitale Vermögenswerte eingeführt, die mit dem traditionellen Bankwesen interagieren. Die regulatorische Modernisierung in diesen Regionen stärkt den Fall für einheitliche Compliance und technische Orchestrierung im Markt für Banking as a Service.

Wettbewerbslandschaft

Die Wettbewerbsintensität im Markt für Banking as a Service ist moderat, wobei etablierte Großunternehmen Sponsorbeziehungen verankern und Spezialplattformen sich durch Komposierbarkeit und schnelle Wertschöpfung differenzieren. Etablierte Anbieter nutzen Kartennetzwerk-Zertifizierungen, die Breite der Kernverarbeitung und bewährte Compliance-Abläufe, um Banken und größere Fintechs zu bedienen. Spezialbanken und -plattformen bieten konfigurierbare Module für Ausgabe, Kontoverwaltung, Onboarding, Compliance und Betrug an, die Kunden helfen, nur die benötigten Dienste zusammenzustellen. Das Ergebnis ist ein Markt, in dem die Breite der Fähigkeiten mit Spezialisierung koexistiert und eine breite Palette von Anwendungsfällen bei Verbrauchern, KMU und Unternehmen unterstützt. Da Sponsorbanken und Regulatoren stärkere Kontrollen und Prüfbarkeit fordern, sind Anbieter, die Infrastruktur mit Compliance-Diensten verbinden, gut positioniert, um Marktanteile zu gewinnen.

Strategische Schritte im Jahr 2025 verstärkten Konsolidierungs- und Plattformexpansionsthemen, die den Markt für Banking as a Service prägen. Fiserv schloss die Übernahme von StoneCastle Cash Management ab und fügte Einlagennetzwerkfähigkeiten hinzu, die kommerzielle Treasury-Bedürfnisse unterstützen. FIS und Episode Six lancierten einen internationalen Ausgabe-Hub, der Multi-Währungs-, Multi-Markt-Kartenprogramme aus einer einzigen Integration heraus ermöglicht. ClearBank kooperierte mit Circle, um stablecoin-basierte Akzeptanz und Auszahlungen für europäische Kunden zu ermöglichen – ein Angebot, das die Optionen für nahezu sofortige Abwicklung erweitert. U.S. Bank erweiterte eingebettete Zahlungs-APIs für Ausgabe, Akquisition und Sofortauszahlungen, die auf unabhängige Softwareanbieter in Prioritätsbranchen abzielen. Das Engine-Plattform von Starling Bank unterstützte schnelle Einführungen und Kundenwachstum bei Partnerinstituten und demonstriert, wie moderne Kernsysteme die Time-to-Market in verschiedenen Regionen verkürzen.

Regulatorische und operationelle Resilienzanforderungen prägen Investitions- und Lieferantenauswahlkriterien im gesamten Markt für Banking as a Service. DORAs Implementierung verschärfte die Erwartungen an Vorfallberichterstattung, Tests und Aufsicht über kritische IKT-Anbieter. US-amerikanische Aufsichtsleitlinien klärten die Verantwortlichkeit für ausgelagerte Aktivitäten und erhöhten die Strenge des Drittparteienrisikomanagements für Sponsorbanken und Fintech-Partner. Geldwäschebekämpfungsmaßnahmen im Jahr 2025 unterstrichen die Notwendigkeit kontinuierlicher Überwachung, Sanktionsscreening und prüfbarer Workflows, die bei Onboarding und Spitzennachfrage skalieren. Angekündigte Umstrukturierungen, wie die Trennung von Bank- und Nicht-Bank-Operationen bei Green Dot, zeigen, wie Unternehmen rechtliche Einheiten ausrichten, um regulierte Kundenbedürfnisse in großem Maßstab besser zu bedienen. Partnerschaften und Produkteinführungen, die Geschwindigkeit, Abdeckung und Compliance verbessern, werden die Wettbewerbsdifferenzierung im Prognosezeitraum weiterhin bestimmen.

Führende Unternehmen der Banking-as-a-Service-Branche (BaaS)

Solaris SE

ClearBank

Green Dot Corp.

Intergiro

Weavr

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Green Dot Corporation gab eine strategische Aufspaltung bekannt, bei der Smith Ventures seine nicht-banklichen Betriebsgeschäfte für rund 690 Millionen USD übernimmt und CommerceOne Holdings Green Dot Bank zu einem Gesamtwert erwirbt, der zusammen mit der Smith-Ventures-Transaktion die Marktanerkennung getrennter Bewertungen für regulierte Bankeinheiten gegenüber Fintech-Plattformen unterstreicht; die Aufspaltung ermöglicht es jedem Unternehmen, fokussierte Wachstumsstrategien zu verfolgen, wobei die Bankeinheit große BaaS-Kunden mit erheblichem Einlagebedarf bedient.

- Oktober 2025: ClearBank, ein britischer Anbieter für Clearing und eingebettetes Banking, kooperierte mit Circle, um Unternehmen in ganz Europa und dem Vereinigten Königreich zu ermöglichen, USDC- und EURC-Stablecoins über das Circle Payments Network zu akzeptieren und auszuzahlen, wodurch die Optionen für digitale Abwicklung für Fintech-Kunden erweitert werden und die wachsende institutionelle Nachfrage nach blockchain-basierten Zahlungsschienen widergespiegelt wird, die nahezu sofortige Abwicklung zu geringeren Kosten als traditionelles Korrespondenzbankwesen bieten.

- September 2025: FIS erwarb Amount, eine Plattform für die digitale Kontoeröffnung und Darlehensbearbeitung, um seinen Rahmen für die Bankmodernisierung zu stärken, und fügte cloud-native Entscheidungs-Engines hinzu, die die Kreditvergabe an Privat- und Firmenkunden von Tagen auf Minuten verkürzen.

- September 2025: Fiserv erwarb Smith Consulting Group, einen Anbieter von Prüfungs- und regulatorischen Compliance-Beratungsdienstleistungen für Finanzinstitute, um die Governance- und Risikomanagementfähigkeiten zu stärken, die Sponsorbanken bei der Bewertung von BaaS-Partnerschaften benötigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Banking-as-a-Service-Markt als die Gesamteinnahmen, die erzielt werden, wenn zugelassene Finanzinstitute Einzahlungs-, Zahlungs-, Karten-, Kredit- oder Compliance-Funktionen über API- oder Cloud-Plattformen bereitstellen, die Drittanbieter in ihre eigenen Produkte einbetten.

Ausgeschlossen: eigenständige Datenaggregatoren, die nie mit regulierten Bilanzaktivitäten in Berührung kommen.

Überblick über die Segmentierung

- Nach Produkttyp

- Zahlungsgateway

- Bankkonto/Kernbanksystem

- Kredit- und Darlehensdienstleistungen

- Embedded-Finance-Software

- Sonstige Produkttypen

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Endnutzer

- Banken

- Fintech-Unternehmen

- Sonstige Endnutzer

- Nach Komponente

- Plattform / Infrastruktur

- Dienstleistungen (Compliance, KYC, Betrug usw.)

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Benelux (Belgien, Niederlande und Luxemburg)

- Nordische Länder (Schweden, Norwegen, Dänemark, Finnland und Island)

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen)

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragen Leiter von Bankplattformen, Fintech-Produktverantwortliche und Aufsichtsbehörden in Nordamerika, Europa und im asiatisch-pazifischen Raum, um Preisspannen, Einführungsfristen und das wahrscheinliche Wachstum von API-Aufrufen zu ermitteln.

Kurze Online-Umfragen bei mittelständischen Einzelhändlern und SaaS-Firmen bestätigen die Annahmeabsicht und schließen Datenlücken, die wir in Sekundärmaterial entdeckt haben.

Desk Research

Die Analysten von Mordor beginnen mit erstklassigen öffentlichen Quellen wie dem IMF Financial Access Survey, den Tabellen des BIS Red Book für digitale Zahlungen, den Studien der FDIC und der EZB zur Einführung von Open-Banking sowie den White Papers von Organisationen wie dem European Payments Council und der FinTech Association of Japan. Diese Datensätze umrahmen die erreichbaren Einlagen-, Karten- und Kreditpools.

Unternehmensunterlagen, 10-Ks, Investorenpräsentationen und Pressemitteilungen geben dann Aufschluss über die Anzahl der Partner und die Aufteilung der Gebühren, die mit den Volza-Versandaufzeichnungen für Prepaid-Karten abgeglichen werden, und der Nachrichtenfluss, der auf Dow Jones Factiva für neue BaaS-Einführungen überwacht wird.

Die genannten Quellen dienen lediglich der Veranschaulichung; viele weitere Referenzen untermauern unsere Schreibtischarbeit.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt wandelt den globalen Wert digitaler Transaktionen in einen BaaS-Umsatzpool um, und zwar anhand von Durchdringungsraten, die in Interviews ermittelt wurden. Die Ergebnisse werden weiter durch stichprobenartig erhobene Servicegebühren gefiltert, um die Basislinie für 2025 zu verankern. Anbieter-Roll-ups der offengelegten Umsätze bieten eine Bottom-up-Prüfung.

Fünf Fingerabdrücke von Live-BaaS-Partnerschaften, durchschnittliche API-Aufrufe pro Partner, Cloud-Kosten pro Anruf, Anteil der Verbraucherzahlungen, die über eingebettete Schienen geleitet werden, und erteilte behördliche Genehmigungen fließen in eine multivariate Regression ein, die das Wachstum bis 2030 prognostiziert.

Bei fehlenden Angaben werden die Lücken durch regionale Präzedenzfallkennzahlen geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine zweistufige Peer-Review, Abweichungsprüfungen gegen die vierteljährlichen Meldungen und Anomalie-Scans; bei Abweichungen von mehr als fünf Prozent führen wir das Modell erneut durch.

Der Datensatz wird jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen bei wichtigen Verordnungen oder großen Finanzierungsrunden vorgenommen werden, damit die Kunden immer den neuesten Stand erhalten.

Warum unsere Banking-as-a-Service-Baseline für Zuverlässigkeit steht

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil jeder Herausgeber unterschiedliche Servicelisten, Preiserfassungspunkte und Aktualisierungszeitpunkte wählt.

Einige Studien lassen Compliance-Add-Ons weg oder behalten die Wechselkurse von 2021 bei, während andere von einer Momentaufnahme von Anfang 2022 ausgehen, die den Anstieg der eingebetteten Finanzen im Jahr 2024 nicht berücksichtigt. Mordor Intelligence berücksichtigt jedes monetarisierte Modul, verwendet aktuelle Währungsdurchschnittswerte und überprüft die Annahmen jährlich, was unsere Zahlen für 2025 zu den aktuellsten und vollständigsten macht.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 24,58 B (2025) | Mordor Intelligence | |

| USD 18,60 B (2024) | Globale Unternehmensberatung A | Nur Plattformgebühren; ohne Einnahmen aus Compliance und Kartenausgabe |

| USD 22,49 B (2022) | Industrie-Datenbuch B | Älteres Basisjahr und fester Wechselkurs 2021; Momentaufnahme vor der Einführung des Surge |

Der Vergleich zeigt, dass die meisten Lücken durch die Wahl des Umfangs, des Zeitpunkts und der Währung zu erklären sind; durch die Harmonisierung aller drei Faktoren bietet unsere Baseline den Entscheidungsträgern einen transparenten, ausgewogenen Ausgangspunkt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Banking as a Service und wie lauten die Wachstumsaussichten bis 2031?

Die Marktgröße für Banking as a Service beträgt im Jahr 2026 28,96 Milliarden USD und soll bis 2031 bei einem CAGR von 17,83 % einen Wert von 65,78 Milliarden USD erreichen.

Welche Produkttypen führen die Akzeptanz im Bereich Banking as a Service an?

Das Zahlungsgateway führte mit einem Anteil von 33,79 % im Jahr 2025, während Embedded-Finance-Software mit einem CAGR von 22,12 % bis 2031 am schnellsten wächst.

Wer sind die primären Endnutzer, die die Nachfrage nach Banking as a Service antreiben?

Fintech-Unternehmen entfielen im Jahr 2025 auf einen Anteil von 44,52 % und sollen bis 2031 mit einem CAGR von 21,56 % wachsen, unterstützt durch schnelle Einführungen von Ausgabe, Konten und Sofortüberweisungen.

Welche Regionen sind für die kurzfristige Expansion von Banking as a Service am bedeutendsten?

Nordamerika hielt im Jahr 2025 einen Anteil von 35,33 %, und der asiatisch-pazifische Raum soll bis 2031 mit einem CAGR von 21,05 % wachsen, angetrieben durch Sofortzahlungen und Open Banking.

Welche regulatorischen Themen prägen Banking-as-a-Service-Programme?

ISO-20022-Migrationen, Open-Banking-Rahmenwerke und Mandate zur operationellen Widerstandsfähigkeit wie DORA treiben API-Zuverlässigkeit, Datenportabilität und Anforderungen an das Vorfallmanagement voran.

Welche jüngsten Schritte signalisieren Wettbewerbsverschiebungen im Bereich Banking as a Service?

Fiservs StoneCastle-Deal, der Start des internationalen Ausgabe-Hubs von FIS und die Circle-Partnerschaft von ClearBank spiegeln Konsolidierung und Produktexpansion mit Fokus auf Skalierung und Geschwindigkeit wider.

Seite zuletzt aktualisiert am: