Größe und Marktanteil des indischen Battery-Swapping-Marktes für elektrische Zweiräder

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

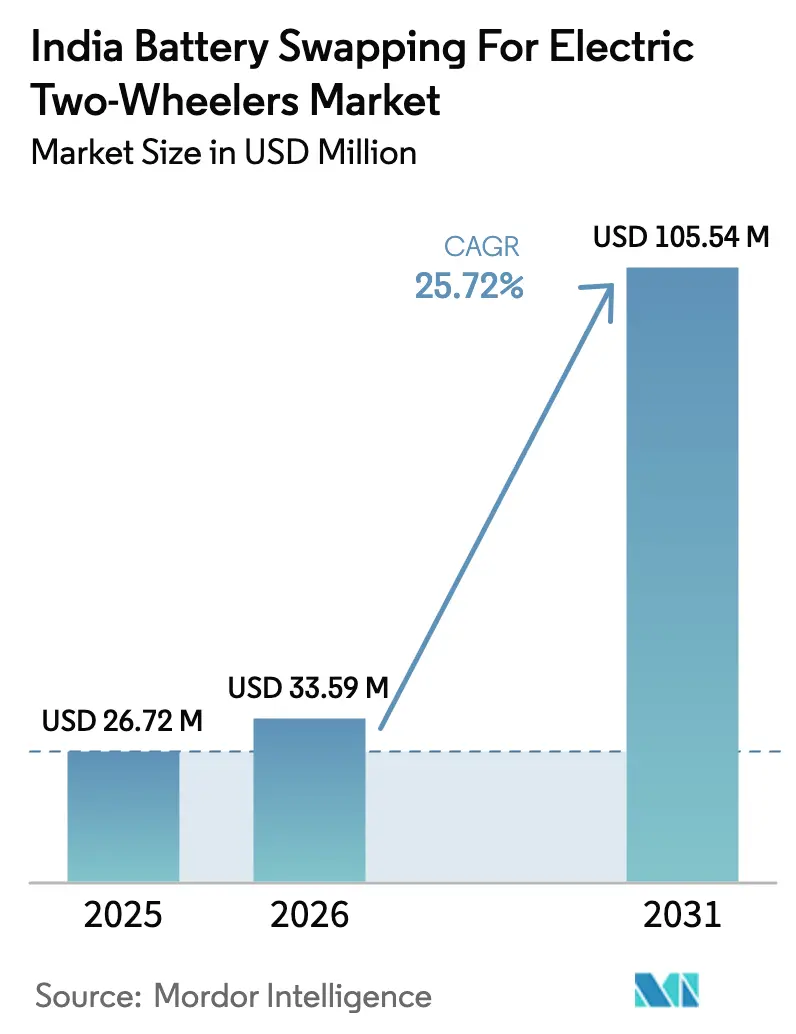

| Marktgröße im Basisjahr (2025) | 26.72 Millionen US-Dollar |

| Marktgröße (2026) | 33.59 Millionen US-Dollar |

| Marktgröße (2031) | 105.54 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Battery-Swapping-Marktes für elektrische Zweiräder durch Mordor Intelligence

Die Marktgröße des indischen Battery-Swapping-Marktes für elektrische Zweiräder wurde im Jahr 2025 auf USD 26,72 Millionen bewertet und wird voraussichtlich von USD 33,59 Millionen im Jahr 2026 auf USD 105,54 Millionen bis 2031 anwachsen, mit einer CAGR von 25,72 % während des Prognosezeitraums (2026–2031). Das rasche Wachstum der Verkaufszahlen bei elektrischen Zweirädern, staatliche und bundesstaatliche Kaufanreize sowie eine reifende Risikokapitalpipeline stärken das Vertrauen, dass die Tauschinfrastruktur Indiens umfassendere Elektrifizierungsroadmap unterstützen wird. Der Übergang von FAME-II zum PM E-DRIVE-Programm erhält direkte Kaufsubventionen aufrecht und stellt gleichzeitig Mittel für interoperable Akkupacks und das Internet der Dinge (IoT)-Batterieüberwachung bereit, wodurch sichergestellt wird, dass Subventionen in reale Nutzung umgesetzt werden. Privatkapital von Öl-Marketing-Unternehmen (OMCs) und globalen Investoren beschleunigt den Ausbau der Stationen, und die Einführung der Sicherheitsnormen des Bureau of Indian Standards (BIS) erschließt institutionelle Kreditvergabe. Mobile Kiosk-Formate ergänzen nun feste Kabinette und erhöhen die Netzwerkdichte ohne entsprechende Immobilienkosten. Fragmentierte Akkudesigns, Steuerunsicherheiten und eine importabhängige Zellversorgung bleiben Gegenwind, doch die heimische Zellherstellung im Rahmen des Production-Linked Incentive (PLI)-Programms soll diese Risiken abmildern.

Wesentliche Erkenntnisse des Berichts

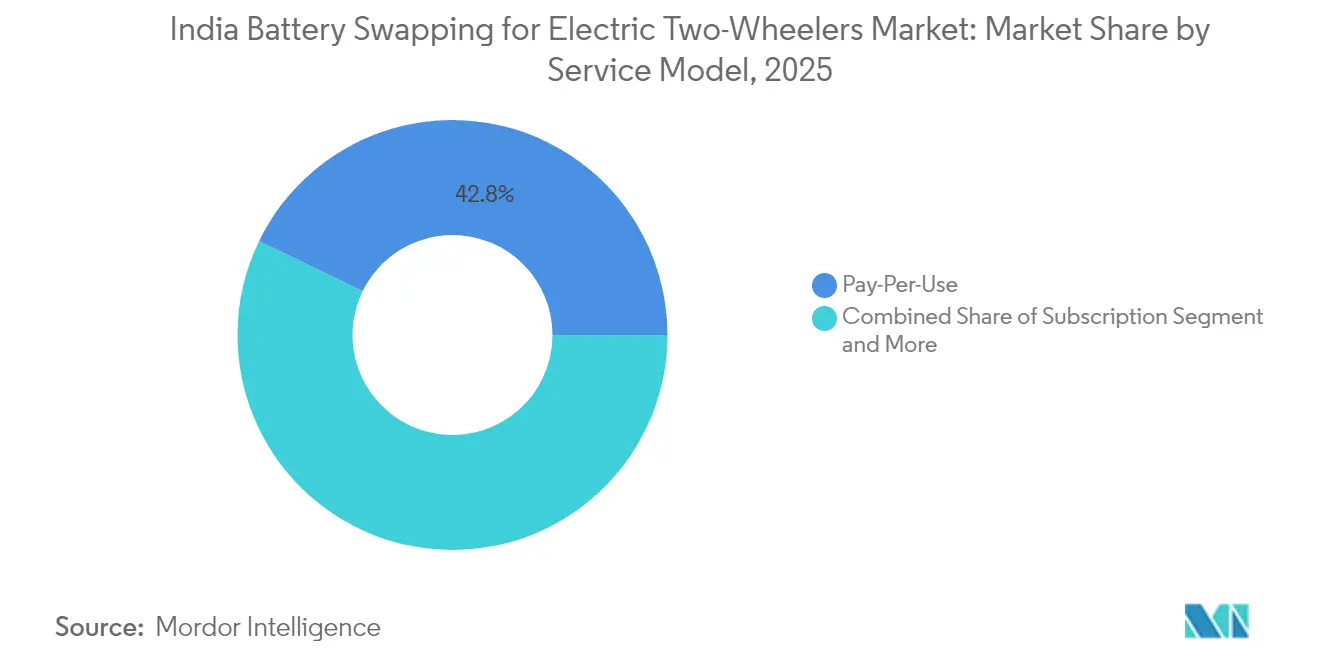

- Nach Servicemodell hielt die Pay-Per-Use-Option im Jahr 2025 einen Marktanteil von 42,80 % am indischen Battery-Swapping-Markt für elektrische Zweiräder, während Abonnementpläne bis 2031 voraussichtlich mit einer CAGR von 27,36 % wachsen werden.

- Nach Batteriechemie dominierte Lithium-Ionen NMC/NCA im Jahr 2025 mit 62,40 % der Marktgröße des indischen Battery-Swapping-Marktes für elektrische Zweiräder; Lithium-Eisenphosphat (LFP)-Varianten verzeichnen bis 2031 eine CAGR von 27,70 %.

- Nach Fahrzeugkategorie entfielen im Jahr 2025 68,65 % des Marktanteils des indischen Battery-Swapping-Marktes für elektrische Zweiräder auf Elektroroller, und für Elektromotorräder wird bis 2031 die schnellste CAGR von 28,10 % prognostiziert.

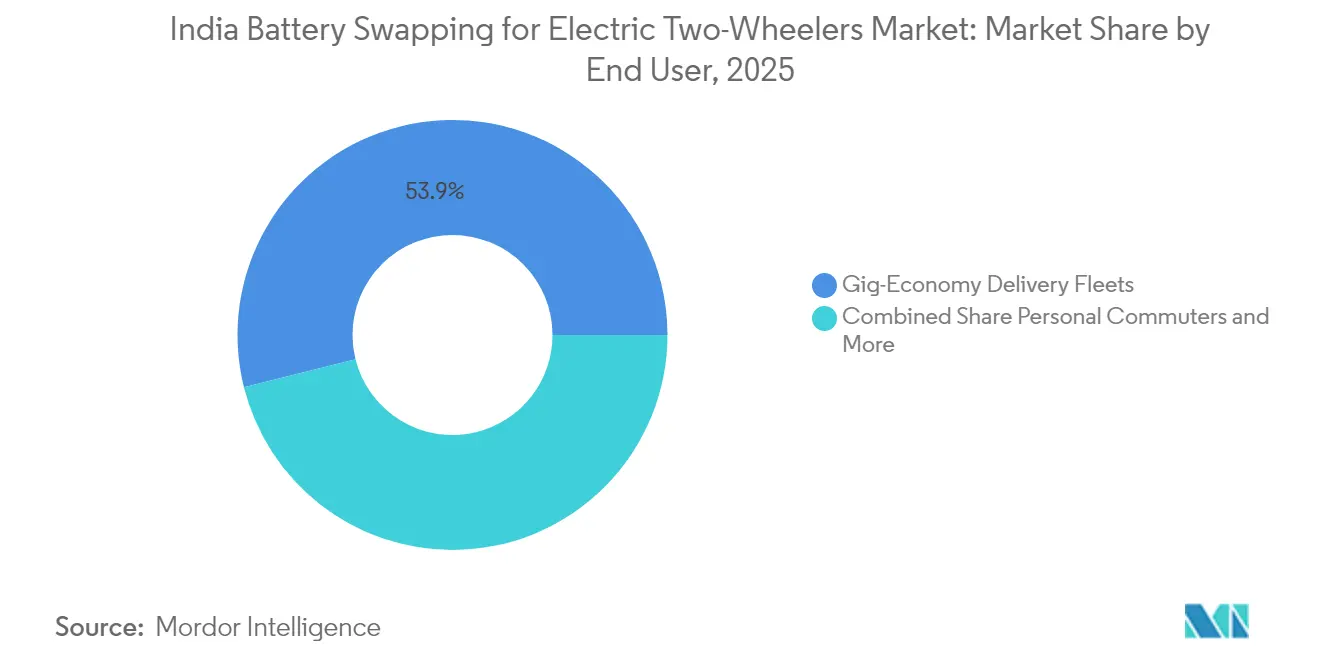

- Nach Endnutzer entfielen im Jahr 2025 53,90 % der Marktgröße des indischen Battery-Swapping-Marktes für elektrische Zweiräder auf Gig-Economy-Flotten, die bis 2031 mit einer CAGR von 26,55 % wachsen.

- Nach Batteriekapazität dominierten 2,1–3,0-kWh-Akkus im Jahr 2025 mit einem Marktanteil von 62,95 % am indischen Battery-Swapping-Markt für elektrische Zweiräder, während die 3,1–5,0-kWh-Kategorie bis 2031 voraussichtlich mit einer CAGR von 26,40 % wachsen wird.

- Nach Tauschstationstyp führten feste Kabinette im Jahr 2025 mit einem Marktanteil von 75,90 % am indischen Battery-Swapping-Markt für elektrische Zweiräder; mobile Kioske wachsen bis 2031 mit einer CAGR von 27,30 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Battery-Swapping-Marktes für elektrische Zweiräder

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Nachfrage nach minimaler Ausfallzeit in der Gig-Economy | +6.3% | Metropolen-Lieferzentren | Kurzfristig (≤ 2 Jahre) |

| Investitionen von Risikokapitalgebern und OMCs | +5.1% | Städtische Zentren bis Städte der zweiten Ebene | Mittelfristig (2–4 Jahre) |

| FAME-II-Umsatzwachstum bei elektrischen Zweirädern | +4.2% | National; Maharashtra, Karnataka, Tamil Nadu | Kurzfristig (≤ 2 Jahre) |

| Kostensenkung bei Lithium-Ionen | +3.9% | Tamil Nadu, Gujarat | Langfristig (≥ 4 Jahre) |

| Richtlinie für Battery Swapping | +3.8% | Nationale Metropolcluster | Mittelfristig (2–4 Jahre) |

| BIS-Sicherheitsstandards | +2.7% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starkes Wachstum bei E-Zweirad-Verkäufen durch FAME-II-Anreize

PM e-DRIVE wurde am 26. Juni 2025 mit einem Ausgabenvolumen von ₹10.900 Crore für den Zeitraum 2024–25 bis 2028–29 zur Unterstützung von Nachfrageanreizen für Elektrofahrzeuge genehmigt. Mit dem Auslaufen früherer Subventionsprogramme kanalisieren die Hersteller ihre Bemühungen in Innovation und Betriebseffizienz, um die Wettbewerbsfähigkeit der Preise zu erhalten. Die Akzeptanz steigt, insbesondere in Bundesstaaten wie Maharashtra, Karnataka und Tamil Nadu, die zusätzliche Anreize bieten. Dies hat zu einer breiteren Nutzerbasis geführt, von der viele die Battery-Swapping-Infrastruktur wegen ihrer Bequemlichkeit und Kostenvorteile nutzen.

Sinkende Lithium-Ionen-Kosten und Lokalisierung der Akkumontage

Indien erlebt einen entscheidenden Wandel in seinem Batterie-Ökosystem, da inländische Produktionslinien kurz vor der Inbetriebnahme stehen. Dieser Übergang zielt darauf ab, die Importabhängigkeit zu verringern, Devisenbelastungen zu mindern und die Gesamtkosten zu senken. Lithium-Eisenphosphat (LFP) gewinnt unter den Batteriechemien an Zugkraft, insbesondere für Hochnutzungsanwendungen wie Tauschsysteme, aufgrund seiner verlängerten Lebensdauer und Kosteneffizienz im Vergleich zu anderen Optionen.

Die heimische Fertigung fördert flexible Lieferketten, ermöglicht Just-in-Time-Lieferungen und vermindert die Notwendigkeit umfangreicher Lagerbestände. Darüber hinaus verbessern standardisierte Akkugehäuse für die robotische Handhabung die Betriebseffizienz. Wenn sich diese Effizienzgewinne akkumulieren, wird erwartet, dass die Abonnementkosten sinken, wodurch die elektrische Mobilität zugänglicher wird und die Marktreichweite steigt.

Entwurf einer Battery-Swapping-Richtlinie zur Ermöglichung von Interoperabilität

Der Rahmenwerkentwurf von NITI Aayog legt Steckerdesign, Kommunikation und Packmaße fest und beseitigt damit die bedeutendste Hürde – die Plattformfragmentierung – indem OEM-Angleichung erzwungen wird[1]„Entwurf einer Battery-Swapping-Richtlinie,”, NITI Aayog, niti.gov.in. BIS-Brandschutztests ergänzen das technische Mandat, während klare Haftungsdefinitionen das Vertrauen der Kreditgeber stärken. Frühe Einführungen in Delhi und Bengaluru dienen als Belege, und eine stufenweise geografische Expansion soll die Nachfrage in Städten der zweiten Ebene ankurbeln. Standardisierung senkt die Investitionskosten pro Station, da Betreiber weniger SKUs vorhalten, und Fahrer können jedes Netz nutzen, was den Komfort des Tankens an einer Benzinstation widerspiegelt.

BIS-Sicherheitsstandards erschließen Finanzierung und Versicherung

Die BIS-Zertifizierung schreibt Tests auf thermisches Durchgehen, Schutz gegen Eindringen und Live-Datenprotokollierung vor, was Brandschäden reduziert, die Versicherer einst abschreckten[2]„Sicherheitsstandards für austauschbare Batterien,”, Bureau of Indian Standards, bis.gov.in. Standardisierte Risikobewertungen ermöglichen es Versicherern nun, Prämien wettbewerbsfähig zu kalkulieren, und Kreditgeber behandeln Batterien als verwertbare Sicherheiten, was Betriebskapitallinien erschließt. IoT-Telemetrie erfasst Ladezyklen, Entladetiefe und Temperaturanomalien, was eine vorausschauende Wartung ermöglicht, die katastrophale Ausfälle deutlich reduziert.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Brandschutzsicherheitsbedenken | -4.2% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Akkuformate | -3.4% | Landesweit | Mittelfristig (2–4 Jahre) |

| Importabhängige Zellversorgung | -2.8% | Landesweit | Langfristig (≥ 4 Jahre) |

| GST-Unsicherheit bei Battery-as-a-Service | -2.1% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Brandschutzvorfälle erschüttern das Verbrauchervertrauen

Sicherheitsbedenken überschatten den Markt für elektrische Zweiräder, insbesondere wenn Vorfälle in sozialen Medien Aufmerksamkeit erlangen. Selbst wenn Brände auf nicht autorisierte Nachrüstungsumbauten zurückzuführen sind, verallgemeinert die Öffentlichkeit das Risiko oft auf die gesamte Kategorie.

Obwohl regulatorische Standards wie BIS-Normen einen Rahmen für sicherere Produkte bieten, reicht die bloße Einhaltung dieser Standards nicht aus, um das Verbrauchervertrauen wiederherzustellen. Um preissensible Käufer zu beruhigen und den Schwung beim Wechsel zur elektrischen Mobilität aufrechtzuerhalten, ist es entscheidend, konsistente Sicherheitsleistungen zu gewährleisten, transparente Untersuchungen durchzuführen und Vorfälle klar zu kommunizieren.

Importabhängige Zellversorgung geopolitischen Risiken ausgesetzt

Indiens Batterielieferkette, die stark von chinesischen Importen abhängt, ist erheblichen geopolitischen und währungsbezogenen Risiken ausgesetzt. Unterbrechungen – sei es durch Handelsspannungen oder Währungsschwankungen – können Kosten schnell in die Höhe treiben oder die Verfügbarkeit einschränken. Dieses Szenario zwingt Betreiber dazu, größere Lagerbestände als Absicherung zu halten, Betriebskapital zu binden und die Finanzplanung zu erschweren – insbesondere für den sich schnell entwickelnden Sektor der elektrischen Mobilität.

Obwohl staatlich geförderte Initiativen in den kommenden Jahren einen Anstieg der inländischen Produktionskapazität versprechen, bleibt die aktuelle Lage prekär. Bis die lokale Fertigung Skaleneffekte erreicht, wird der Sektor mit der Volatilität der Lieferkette zu kämpfen haben, was die Kostenstabilität und betriebliche Agilität gefährdet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicemodell: Abonnementpläne gewinnen Marktanteile bei Flottenausgaben

Abonnementpläne weiteten ihren Anteil aus, obwohl die Pay-Per-Use-Option im Jahr 2025 42,80 % des Umsatzes hielt. Gewerbliche Flotten schätzen feste monatliche Ausgaben und die außerbilanzielle Behandlung, was dem Abonnementsegment eine prognostizierte CAGR von 27,36 % beschert. Der Start des VIDA VX2 von Hero MotoCorp im Juli 2025 trennt die Finanzierung von Fahrgestell und Batterie und zeigt die OEM-Agilität bei der Bedienung von Gig-Economy-Kunden.

Abonnementverträge wandeln Investitionskosten in Betriebskosten um und mindern damit den 30–40 %-igen Batteriekostenanteil, der Käufe oft bremst. Gestaffelte Pläne von Battery Smart passen die Preise an tägliche Kilometerklassen an und stellen sicher, dass Flotten in Zeiten geringer Nachfrage nicht überzahlen. Planbare Einnahmequellen senken das Risiko für Kreditgeber und reduzieren die Zinslast. Einzelpendler tendieren weiterhin zum Pay-Per-Use-Modell, um feste Verpflichtungen zu vermeiden, während Flottenleasinghybride Zwischenlaufzeiten bedienen.

Nach Batteriechemie: LFP gewinnt an Zugkraft durch Kosten und Sicherheit

Lithium-Ionen NMC/NCA hielt im Jahr 2025 einen Anteil von 62,40 %, doch die CAGR von 27,70 % bei LFP deutet darauf hin, dass der Sicherheits-Wert-Kompromiss zu seinen Gunsten ausschlägt. Die 3.000–5.000-Zyklen-Lebensdauer von LFP passt natürlich zu hochfrequentem Tauschbetrieb, und die inhärente thermische Stabilität mindert Brandrisiken – ein wichtiger Reputationsschutz.

OEM-Schritte bestätigen den Wandel: Ola Electrics Gen-3-Plattform schwenkt auf LFP um, während inländische Zelllinien die Eisenphosphat-Chemie wegen der Verfügbarkeit von Rohstoffen bevorzugen. Die Marktgröße des indischen Battery-Swapping-Marktes für elektrische Zweiräder, die mit LFP-Packs verbunden ist, soll bis 2031 die Lücke zu NMC schließen, da vertikale Integration die Packkosten drückt. Blei-Säure-Batterien bestehen nur noch in Niedriggeschwindigkeitsfahrzeugen unter 25 km/h fort – eine Nische, die sich schnell verkleinert, da die Lithiumpreise fallen.

Nach Fahrzeugkategorie: Motorräder liefern die nächste Welle

Roller dominierten 2025 noch mit 68,65 % der Volumenanteile, aber Motorräder sprinten dank Olas Roadster und hochpreisigen Einführungen von TVS und Hero mit einer CAGR von 28,10 % voran. Höhere Nutzlast und Reichweite machen Motorräder für Fernkuriere und Fahrdienstvermittlungsflotten attraktiv und bereiten das Segment darauf vor, den Marktanteilsabstand bis zum Ende des Jahrzehnts zu verringern.

Der Marktanteil des indischen Battery-Swapping-Marktes für elektrische Zweiräder, der auf Roller entfällt, bleibt im Stadtpendlerbereich robust, doch von Motorrädern wird erwartet, dass sie das inkrementelle Wachstum dominieren. Mopeds bedienen weiterhin preissensible Käufer, die von der Führerscheinpflicht befreit sind, aber der Technologietransfer und günstigere Packs werden diesen Niedriggeschwindigkeitsvorteil erodieren.

Nach Endnutzer: Gig-Economy-Flotten sichern frühe Skaleneffekte

Gig-Plattformflotten machten 2025 53,90 % der Nachfrage aus, und Abonnements für Fahrdienstvermittlungen wachsen mit einer CAGR von 26,55 %. Aggregierte Kilometer stabilisieren die Stationsauslastung und verbessern die Amortisationszeiten. Privatpendler hinken wegen der Stationsdichte und höherer Tauschkosten pro Kilometer im Vergleich zur günstigen Heimladung hinterher, doch die Netzwerkerweiterung könnte latente Nachfrage erschließen.

Die Beschaffung auf Plattformebene treibt die Akkustandardisierung voran, da Flottenoperatoren OEMs unter Druck setzen, austauschbare Module zu liefern. Die Marktgröße des indischen Battery-Swapping-Marktes für elektrische Zweiräder, die mit der Gig-Economy verbunden ist, wird dominant bleiben, bis die private Nutzung die gewerblichen Kilometer in der zweiten Hälfte des Jahrzehnts übersteigt.

Nach Batteriekapazität: Reichweitenverlängernde Akkupacks skalieren aufwärts

Akkupacks zwischen 2,1 kWh und 3,0 kWh hielten 2025 einen Anteil von 62,95 %; 3,1–5,0-kWh-Varianten skalieren mit einer CAGR von 26,40 %, da Fahrer längere Strecken ohne Zwischentausch während der Schicht anstreben. Hondas 1,5-kWh-Modul für die Activa e: veranschaulicht die Standardisierung im Niedrigkapazitätsbereich, während Olas Dual-Pack S1 Z Reichweiten von 75–146 km mit modularen Erweiterungen abdeckt.

Höhere Energiedichte und sinkende Kosten pro kWh reduzieren Gewichtsnachteile und machen größere Packs ohne Einbußen bei der Handhabung praktikabel. Reichweitenverlängernde Akkupacks ermöglichen es Betreibern, die Preise nach Reichweitenklassen zu staffeln, wenn sie mit Abonnementmodellen verknüpft sind, und erweitern so die Auswahlmöglichkeiten für Verbraucher.

Nach Tauschstationstyp: Mobile Kioske schließen Zugangslücken

Feste Kabinette machten 2025 75,90 % der aktiven Stationen aus, aber mobile Kioske eilen mit einer CAGR von 27,30 % voran. Diese Anhänger- oder Containereinheiten umgehen hohe Gewerbemietpreise und beschleunigen Genehmigungen, was für dichte Märkte wie Delhi entscheidend ist, wo Immobilienkosten den festen Ausbau hemmen.

Mobile Formate ermöglichen es Betreibern, neue Einzugsgebiete zu erschließen und leistungsschwache Standorte mit minimalen versunkenen Kosten zu verlagern. Die Marktgröße des indischen Battery-Swapping-Marktes für elektrische Zweiräder, die mit mobilen Kiosken verbunden ist, ist heute noch bescheiden, aber entscheidend für Städte der dritten Ebene, die anfangs keine dauerhafte Infrastruktur tragen können. Mit steigenden Lohnkosten entstehen automatisierte Robotersysteme in Premium-Knotenpunkten, während in den Einzelhandel integrierte „Batterie-Geldautomaten” vorhandenen Kundenverkehr nutzen.

Geografische Analyse

Maharashtra verzeichnete im GJ 2025 211.880 Zulassungen elektrischer Zweiräder, was 18 % des nationalen Volumens entspricht, und festigt seine Führungsposition durch zusätzliche staatliche Subventionen und einen reifen Automobilcluster. Karnataka folgte mit 148.254 Einheiten, begünstigt durch das Technologie-Ökosystem Bengalurus und den heimatbasierten Effekt von Ather. Tamil Nadu verzeichnete 118.836 Einheiten und verankert den südindischen Fertigungskorridor, einschließlich Olas Gigafactory und TVS Motor.

Indiens EV-Akzeptanz weist regionale Unterschiede auf, wobei Uttar Pradesh bei den gesamten EV-Verkäufen führt, aber bei der Akzeptanz elektrischer Zweiräder zurückbleibt. Dies signalisiert Wachstumspotenzial, wenn die Battery-Swapping-Infrastruktur expandiert. Gujarat erlebt einen Rückgang, was auf eine frühe Marktsättigung und die Notwendigkeit erneuterter Anreize hinweist. Hohe Immobilienkosten in Delhi behindern feste Tauschstationen, aber mobile Kioske bieten eine flexible Lösung. Lokalisierte Strategien und Infrastruktur sind entscheidend, um Indiens Markt für elektrische Zweiräder zu erschließen.

Der regionale Ausbau spiegelt politische Agilität wider. Honda Power Pack Energy India plant bis März 2026 500 Tauschstationen in Bengaluru, Delhi und Mumbai über Partnerschaften mit HPCL, U-Bahn-Betreibern und Adani Electricity. Fortschrittliche Bundesstaaten vereinfachen die Landzuteilung und gewähren Tarifnachlässe, was die Vorabkosten senkt. Demonstrationserfolge in diesen Korridoren stärken das Investorenvertrauen, Stationen in Sekundärstädten wie Coimbatore und Jaipur aufzubauen.

Wettbewerbslandschaft

Frühe Stationsbetreiber gewannen Marktanteile durch schnelle Markteinführung, doch die Skalierung hängt nun von Kapitaltiefe und strategischen Allianzen ab. Battery Smart überschritt 2024 in 30 Städten die Marke von 1.000 Stationen, nachdem das Unternehmen Fremdkapital von Tiger Global und responsAbility attrahiert hatte, und hält fast 15 % der betrieblichen Kabinette. Sun Mobility, das mit der Indian Oil Corporation zusammenarbeitet, nutzt nationale Tankstellennetze für den Ausbau von Mehrformats-Stationen, während RACEnergy die Dreirad-Nische dominiert.

OEM-Integration ist ein wachsender Wettbewerbsvorteil. Der vertikale Technologie-Stack von Ola Electric kombiniert Zellproduktion, Batteriemanagementsysteme und Fahrzeughardware, senkt die Materialkosten und verkürzt Feedbackschleifen. Die dedizierte Tochtergesellschaft von Honda bringt globale Qualitätsmaßstäbe und Einzelhandelsstärke ein und erhöht die Wettbewerbslatte. Kleinere unabhängige Anbieter reagieren mit Interoperabilitätskoalitionen und gemeinsam gebrandeten Packs, um in einem sich standardisierenden Ökosystem nicht isoliert zu werden.

Fusionen und Übernahmen nehmen zu, da die Infrastrukturintensität größere Bilanzen erfordert. Sun Mobility hat seine Absicht signalisiert, regionale Anbieter zu akquirieren, um städtische Stationsradien von unter 1 km zu erreichen. Battery Smart erkundet Franchise-Modelle, um den Markteintritt in Städten der zweiten Ebene zu beschleunigen und Finanziers garantierte Mindestrenditen zu versprechen. Insgesamt verlagern sich die Wettbewerbsdynamiken von der Landnahme hin zur Monetarisierung von Netzwerkeffekten, bei der die Kundenbindung von der dichtesten Abdeckung und der kürzesten Tauschausfallzeit abhängt.

Marktführer des indischen Battery-Swapping-Marktes für elektrische Zweiräder

Ola Electric Mobility Ltd.

SUN Mobility

RACE Energy Limited

Upgrid Solutions Private Limited (Battery Smart)

Gogoro

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Hero MotoCorp führte ein Battery-as-a-Service-Abonnement für sein VIDA VX2 ein und bietet bundesweites Schnellladen, Zugang zu über 500 Servicestellen und eine praktische Lösung für Elektrofahrzeugnutzer, um ihr Ladeerlebnis zu verbessern. Diese Initiative zielt darauf ab, die Reichweitenangst zu reduzieren und die Akzeptanz elektrischer Mobilität im ganzen Land zu verbessern.

- November 2024: Honda Power Pack Energy India sicherte sich INR 2,2 Milliarden, um die Battery-Swapping-Infrastruktur für Zweiräder auszubauen, die Betriebskapazitäten zu verbessern und die wachsende Nachfrage nach Lösungen für elektrische Mobilität in Indien zu unterstützen.

Berichtsumfang des indischen Battery-Swapping-Marktes für elektrische Zweiräder

Beim Battery Swapping besuchen EV-Besitzer die Tauschstationen und tauschen ihre erschöpften Batterien gegen aufgeladene aus. Dies verringert die Reichweitenangst der Fahrer und hilft, das Problem der Installation von Ladestationen zu lösen. Darüber hinaus kann das Leasing von Batterien EV-Besitzern helfen, die Kosten für den direkten Batteriekauf zu vermeiden. Es erfordert den geringsten Zeitaufwand und die geringste Infrastruktur zum Laden an einer Batteriestation, ein Vorgang, der an einer Ladestation mehrere Stunden dauern könnte. Der indische Battery-Swapping-Markt für elektrische Zweiräder ist nach Servicetyp in die Pay-Per-Use- und Abonnementmodelle segmentiert. Nach Batterietyp ist der Markt in Blei-Säure und Lithium-Ionen segmentiert. Die Marktgröße und -prognose für jedes Segment wurden auf der Grundlage des Werts (USD Milliarden) berechnet.

| Pay-Per-Use |

| Abonnement |

| Flottenleasing (Langfristig) |

| Lithium-Ionen (NMC/NCA) |

| Lithium-Ionen (LFP) |

| Blei-Säure |

| Elektroroller |

| Elektromotorräder |

| Elektrische Mopeds |

| Privatpendler |

| Lieferflotten der Gig-Economy |

| Fahrdienstvermittlungs-/Abonnementplattformen |

| Bis zu 2,0 |

| 2,1–3,0 |

| 3,1–5,0 |

| Über 5,0 |

| Festes Kabinett |

| Mobiler Kiosk |

| Vollautomatisiertes Robotersystem |

| In Einzelhandelsgeschäfte integriert (Batterie-Geldautomat) |

| Nach Servicemodell | Pay-Per-Use |

| Abonnement | |

| Flottenleasing (Langfristig) | |

| Nach Batteriechemie | Lithium-Ionen (NMC/NCA) |

| Lithium-Ionen (LFP) | |

| Blei-Säure | |

| Nach Fahrzeugkategorie | Elektroroller |

| Elektromotorräder | |

| Elektrische Mopeds | |

| Nach Endnutzer | Privatpendler |

| Lieferflotten der Gig-Economy | |

| Fahrdienstvermittlungs-/Abonnementplattformen | |

| Nach Batteriekapazität (kWh) | Bis zu 2,0 |

| 2,1–3,0 | |

| 3,1–5,0 | |

| Über 5,0 | |

| Nach Tauschstationstyp | Festes Kabinett |

| Mobiler Kiosk | |

| Vollautomatisiertes Robotersystem | |

| In Einzelhandelsgeschäfte integriert (Batterie-Geldautomat) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die Battery-Swapping-Marktchance für elektrische Zweiräder in Indien im Jahr 2026?

Die Marktgröße des indischen Battery-Swapping-Marktes für elektrische Zweiräder beläuft sich im Jahr 2026 auf USD 33,59 Millionen.

Welche CAGR wird für Battery Swapping zwischen 2026 und 2031 prognostiziert?

Der Markt wird voraussichtlich mit einer CAGR von 25,72 % über den Prognosezeitraum wachsen.

Welches Servicemodell wächst am schnellsten?

Abonnementpläne expandieren mit einer CAGR von 27,36 %, da Flotten planbare monatliche Kosten bevorzugen.

Warum gewinnen LFP-Batterien Marktanteile?

LFP-Chemie bietet 20–30 % niedrigere Kosten und stärkere Sicherheitsnachweise und unterstützt damit eine CAGR von 27,70 % bis 2031.

Welcher indische Bundesstaat führt bei der Elektrifizierung von Zweirädern?

Maharashtra führt mit 211.880 Einheiten im GJ 2025 und macht 18 % der nationalen Verkäufe aus.

Wer sind die wichtigsten Akteure in der Tauschinfrastruktur?

Battery Smart, Sun Mobility, RACEnergy, Ola Electric und Honda Power Pack Energy India sind die aktivsten Betreiber.

Seite zuletzt aktualisiert am: