Marktgröße und Marktanteil für diagnostische Bildgebungsgeräte in Indien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

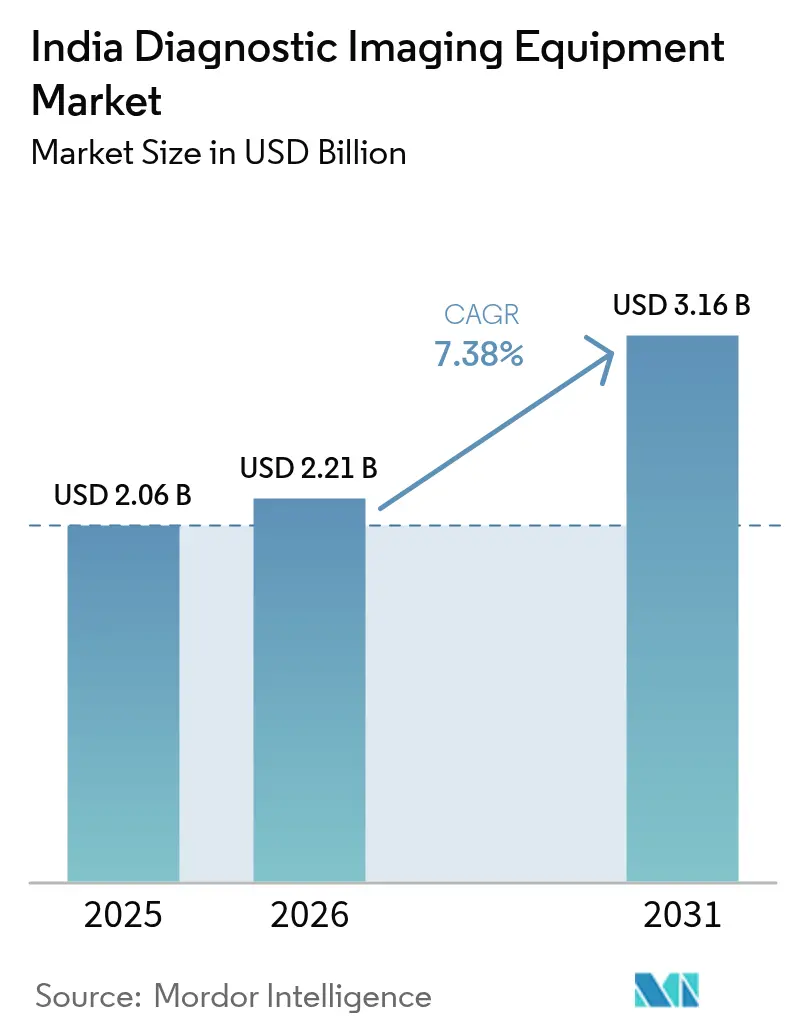

| Marktgröße im Basisjahr (2025) | 2.06 Milliarden US-Dollar |

| Marktgröße (2026) | 2.21 Milliarden US-Dollar |

| Marktgröße (2031) | 3.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für diagnostische Bildgebungsgeräte in Indien von Mordor Intelligence

Die Marktgröße für diagnostische Bildgebungsgeräte in Indien wurde im Jahr 2025 auf 2,06 Milliarden USD geschätzt und soll von 2,21 Milliarden USD im Jahr 2026 auf 3,16 Milliarden USD bis 2031 wachsen, bei einem CAGR von 7,38 % während des Prognosezeitraums (2026–2031). Diese Wachstumstrajektorie spiegelt den Wandel des Landes hin zur Selbstversorgung im Rahmen des Programms zur produktionsgebundenen Anreizförderung wider, das 19 Greenfield-Werke finanziert hat, die nun MRT-Scanner, CT-Systeme und andere bisher importierte Geräte herstellen.[1]Quelle: Presseinformationsbüro, „Das PLI-Programm fördert die heimische Fertigung, steigert die Produktion, schafft neue Arbeitsplätze und kurbelt den Export an”, pib.gov.in Einheimische Innovationen, darunter Indiens erster selbst entwickelter 1,5-T-MRT-Scanner, der die Untersuchungskosten voraussichtlich um 30–50 % senken wird, senken die Hürden für die Einführung fortschrittlicher Bildgebung. Die Nachfrage wird durch einen epidemiologischen Wandel gestärkt, der durch eine steigende Prävalenz chronischer Krankheiten, eine wachsende ältere Bevölkerungsgruppe und einen nationalen Versicherungsschub gekennzeichnet ist, der den erstattungsfähigen Diagnosepool erweitert. Gleichzeitig setzen multinationale Anbieter verstärkt auf KI-gestützte Plattformen und versiegelte Helium-Magnete, während inländische Unternehmen Kostenvorteile und politische Anreize nutzen, um etablierte Anbieter herauszufordern.

Wichtigste Erkenntnisse des Berichts

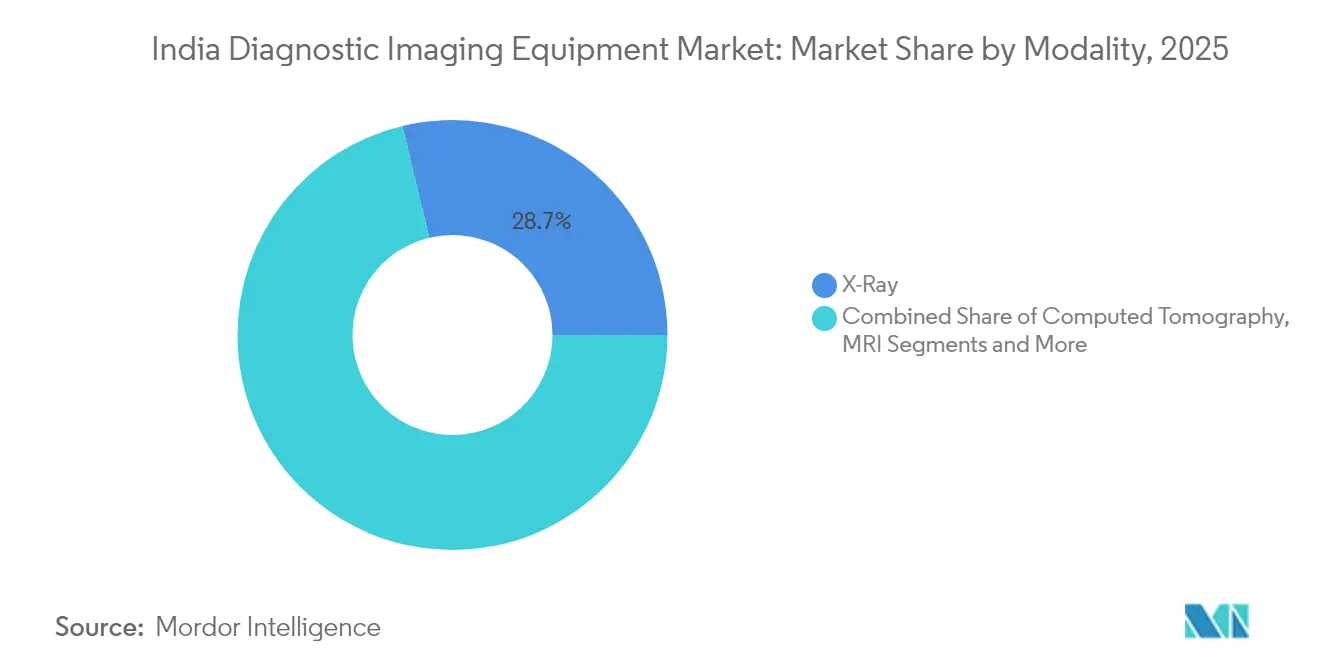

- Nach Modalität führten Röntgensysteme mit einem Marktanteil von 28,74 % am indischen Markt für diagnostische Bildgebungsgeräte im Jahr 2025, während die Computertomographie bis 2031 voraussichtlich mit einem CAGR von 8,62 % wachsen wird.

- Nach Portabilität entfielen stationäre Installationen im Jahr 2025 auf 82,05 % der Marktgröße für diagnostische Bildgebungsgeräte in Indien, während mobile und tragbare Systeme bis 2031 mit einem CAGR von 7,86 % wachsen sollen.

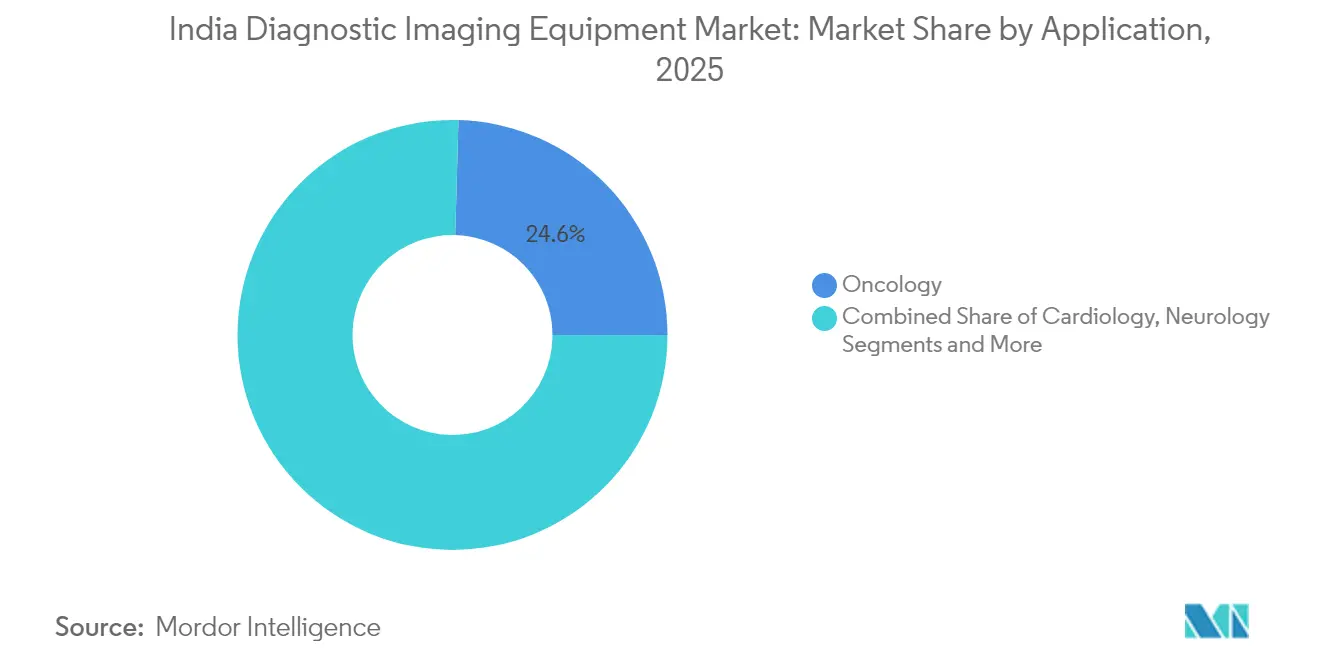

- Nach Anwendung erzielte die Onkologie im Jahr 2025 einen Umsatzanteil von 24,56 % am indischen Markt für diagnostische Bildgebungsgeräte, und die Kardiologie verzeichnet bis 2031 einen CAGR von 8,47 %.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 65,42 % an der Marktgröße für diagnostische Bildgebungsgeräte in Indien, während diagnostische Bildgebungszentren den höchsten prognostizierten CAGR von 7,74 % im Zeitraum 2026–2031 verzeichnen.

- Südindien hatte im Jahr 2025 einen Marktanteil von 29,12 % am indischen Markt für diagnostische Bildgebungsgeräte; Nordindien weist mit 8,72 % bis 2031 den schnellsten regionalen CAGR auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für diagnostische Bildgebungsgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der Prävalenz chronischer Krankheiten | +1.2% | National, mit höherer Konzentration in städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische Bevölkerung | +0.9% | National, mit frühen Gewinnen in Südindien und Westindien | Langfristig (≥ 4 Jahre) |

| Verstärkte Einführung fortschrittlicher Bildgebungstechnologien | +1.5% | Großstädte und Standorte der ersten Kategorie, Ausweitung auf die zweite Kategorie | Mittelfristig (2–4 Jahre) |

| Staatliche Versicherung und Fokus auf öffentlich-private Partnerschaften im Bereich Diagnostik | +1.1% | National, mit Schwerpunkt auf ländlichen und unterversorgten Gebieten | Mittelfristig (2–4 Jahre) |

| Ausbau von Teleradiologie und cloudbasiertem PACS in Städten der zweiten und dritten Kategorie | +0.8% | Städte der zweiten und dritten Kategorie, ländliche Gesundheitsnetzwerke | Kurzfristig (≤ 2 Jahre) |

| Programm zur produktionsgebundenen Anreizförderung (PLI) zur Förderung der lokalen Fertigung | +1.3% | Fertigungszentren in Karnataka, Tamil Nadu, Gujarat | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme chronischer Krankheiten

Diabetes betrifft mittlerweile 11,4 % der indischen Erwachsenen, Bluthochdruck 35,5 %, und die Krebsinzidenz wird bis 2031 voraussichtlich auf 549 pro 100.000 Einwohner ansteigen.[2]Quelle: Ranjit Mohan Anjana et al., „Bericht über metabolische nicht übertragbare Krankheiten in Indien”, thelancet.com Diese Zahlen führen zu einem anhaltenden Bedarf an CT-Angiographie, multiphasischer MRT und PET-CT-Workflows, die in der Lage sind, frühe Läsionen zu erkennen und das Therapieansprechen zu überwachen. Anbieter wechseln von Einzelmodalitätsräumen zu integrierten Suiten, die onkologische und kardiometabolische Pfade rationalisieren, und beschleunigen die Kapitalausgaben für Hochschicht-CT und 3-T-MRT. Geschlechtsspezifische Bildgebungsprotokolle entstehen, da Frauen über 60 Jahre eine höhere Prävalenz nicht übertragbarer Krankheiten aufweisen, was die Planung des Scanner-Durchsatzes und den Spulenbestand beeinflusst. Der Anstieg chronischer Krankheiten verändert daher die Beschaffungsentscheidungen im gesamten indischen Markt für diagnostische Bildgebungsgeräte.

Wachsende geriatrische Bevölkerung

Die Zahl der Inder im Alter von 60 Jahren und älter steigt stetig an, wobei eine höhere Lebenserwartung in den südlichen und westlichen Bundesstaaten konzentriert ist. Altersbedingte Erkrankungen des Bewegungsapparates, neurodegenerative Erkrankungen und kardiovaskuläre Umbauprozesse erfordern strahlungsarme, komfortoptimierte Bildgebungssysteme. Krankenhäuser fügen Dual-Energie-Röntgenabsorptiometrie, kontrastarme Herz-CT und stille MRT-Sequenzen hinzu, um gebrechliche Patienten zu versorgen, die möglicherweise keine langen Untersuchungen tolerieren. Im Gegenzug betonen Anbieter patientenzentrierte Ergonomie wie breite Bohrungen, Geräuschreduzierungssoftware und automatisierte Positionierung – Merkmale, die nun entscheidend für den Wettbewerb im indischen Markt für diagnostische Bildgebungsgeräte sind.

Einführung KI-gestützter und fortschrittlicher Bildgebung

Die Zusammenarbeit von GE HealthCare mit NVIDIA und AWS zur Integration autonomer Akquisition und cloudbasierter Analytik in Röntgen-, Ultraschall- und MRT-Systeme verdeutlicht die rasche Digitalisierung radiologischer Workflows. Die MAGNETOM-Flow-Plattform von Siemens Healthineers reduziert den Heliumverbrauch um 90 % und integriert Deep-Learning-Rekonstruktionsalgorithmen, was die Betriebskosten über die Lebensdauer senkt und gleichzeitig die Bildqualität verbessert. Der Upgrade-Zyklus beginnt zunächst in Großstädten, verbreitet sich aber schnell entlang etablierter Überweisungskorridore in Städte der zweiten Kategorie, da Kostenträger die Abdeckung für KI-gestützte Modalitäten ausweiten. Tragbare Ultraschallgeräte wie der Vscan Air demonstrieren bereits eine Sensitivität von 99,11 % für pädiatrische Pneumonie gegenüber 69,8 % für Thoraxradiographie und katalysieren die Einführung von Point-of-Care-Lösungen.

Versicherungsausbau und Programme für öffentlich-private Partnerschaften

Ayushman Bharat PM-JAY erhielt im Jahr 2025 9.406 Crore INR und erweiterte die Abdeckung für fortschrittliche Bildgebung in der Sekundär- und Tertiärversorgung. Parallele Verträge für öffentlich-private Partnerschaften bringen Mehrschicht-CT- und 1,5-T-MRT-Scanner in Bezirkskrankenhäuser, während ein standardisierter Gebührenplan eine vorhersehbare Erstattung für private Partner gewährleistet. Das dedizierte Budget der Gesundheitsinfrastrukturmission in Höhe von 4.200 Crore INR sieht Bildgebungskäufe vor und ermöglicht es Hubs auf Bezirksebene, Clustereinrichtungen über Hub-and-Spoke-Teleradiologie zu versorgen. Da Versicherer KI-basierte Berichte ratifizieren, wandern bisher diskretionäre Bildgebungsverfahren in erstattungsfähige Kategorien, was die Nachfrage im gesamten indischen Markt für diagnostische Bildgebungsgeräte festigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und Verfahrenskosten | -1.4% | National, mit stärkeren Auswirkungen in ländlichen Gebieten und Städten der dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Radiologen und Technikern | -0.9% | National, mit akutem Mangel in Nord- und Ostindien | Langfristig (≥ 4 Jahre) |

| Fragmentierte regulatorische Genehmigungszeiträume für einheimische Geräte | -0.7% | National, betrifft inländische Hersteller | Kurzfristig (≤ 2 Jahre) |

| Anfälligkeit der Lieferkette für kritische Vorleistungen (z. B. flüssiges Helium) | -0.8% | National, mit stärkeren Auswirkungen auf MRT-Installationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Verfahrenskosten

Die Kapitalintensität bleibt eine erhebliche Hürde, da MRT- und CT-Scanner 20–25 % des Gerätebudgets eines mittelgroßen Krankenhauses beanspruchen können. Kleinere Einrichtungen verlassen sich auf einen Sekundärmarkt für gebrauchte Geräte im Wert von 180 Millionen USD, der nun 10 % des gesamten Medizingerätehandels entspricht. Interessenvertreter setzen sich weiterhin für GST-Senkungen bei Röntgen- und Diagnosekits ein und argumentieren, dass ein niedrigerer Steuersatz die Einführung ausweiten würde.[3]Quelle: Medical Buyer, „Branchenaufruf zur Rationalisierung der GST auf Diagnosekits und Röntgengeräte”, medicalbuyer.co.in Einheimische MRT-Prototypen, die 30–50 % unter dem Importpreis liegen, versprechen Erleichterung, aber die Skalierung hängt von validierter klinischer Leistung und Kundendienst-Netzwerken ab – Faktoren, die die Verbreitung im indischen Markt für diagnostische Bildgebungsgeräte noch dämpfen.

Mangel an qualifizierten Radiologen und Technikern

Indien hat die Zahl seiner medizinischen Hochschulen in einem Jahrzehnt fast verdoppelt, doch die Studienplätze für Subspezialitäten in der Radiologie bleiben begrenzt, was ein Missverhältnis zwischen Geräteverfügbarkeit und Interpretationskapazität aufrechterhält. Vakanzraten sind besonders hoch in Nord- und Ostindien, wo die Bildgebungsvolumina die ausgebildeten Arbeitskräfte übersteigen. Teleradiologie überbrückt Lücken, ist aber auf zuverlässiges Breitband angewiesen, das in ländlichen Gebieten oft fehlt. Anbieter integrieren KI-Triagetools, die kritische Befunde markieren, aber die regulatorische Genehmigung für vollständig autonome Befundungen entwickelt sich noch. Das Arbeitskräftedefizit schränkt daher den Durchsatz und die Kapitalrendite für High-End-Geräte ein und dämpft das Wachstum des indischen Marktes für diagnostische Bildgebungsgeräte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: Dominanz von Röntgen inmitten von CT-Innovationen

Röntgensysteme hielten im Jahr 2025 einen Anteil von 28,74 % am indischen Markt für diagnostische Bildgebungsgeräte dank ihrer Allgegenwart in der Notfall- und Primärversorgung. Die Computertomographie wird jedoch voraussichtlich den schnellsten CAGR von 8,62 % verzeichnen, da sich Protokolle zur kardialen Kalzium-Bewertung, Traumabildgebung und onkologischen Staging in Sekundär- und Tertiärzentren verbreiten. Digitale Radiographie-Upgrades, angetrieben durch niedrigere Detektorpreise und schärfere Bilder, verdrängen rasch analoge Systeme, während KI-Algorithmen nun die Frakturerkennung und Tuberkulose-Screening automatisieren. Hochfeld-MRT-Installationen nehmen ebenfalls zu, unterstützt durch einheimische 1,5-T-Prototypen, die für die klinische Validierung am AIIMS Delhi vorgesehen sind und die Scangebühren um über 30 % senken und die Marktgröße für diagnostische Bildgebungsgeräte in Indien innerhalb des Segments vergrößern könnten.

CT-Anbieter bündeln zunehmend Spektralbildgebung, Metallartefaktreduktion und Fernwartungsdiagnostik, was Ausfallzeiten reduziert und die Kosten-pro-Untersuchung-Wirtschaftlichkeit verbessert. Die Nuklearmedizin behält einen Nischenstatus, der auf tertiäre Onkologie-Hubs beschränkt ist, doch die PET-CT-Nachfrage steigt, da die Präzisionsonkologie an Bedeutung gewinnt. Ultraschall bleibt die bevorzugte Modalität für Geburtshilfe, Gastroenterologie und Notfallbewertungen, aber tragbare Sonden gewinnen in der außerklinischen Versorgung an Boden. Insgesamt unterstreicht die Entwicklung des Modalitätsmix, wie technologische Raffinesse und Erschwinglichkeit nun gemeinsam die Kapitalbudgets im gesamten indischen Markt für diagnostische Bildgebungsgeräte bestimmen.

Nach Portabilität: Stationäre Systeme führen, mobile Lösungen beschleunigen sich

Stationäre Installationen entfielen im Jahr 2025 auf 82,05 % der Marktgröße für diagnostische Bildgebungsgeräte in Indien, was eine jahrzehntelange Infrastruktur widerspiegelt, die auf stationäre Bildgebung und Traumaversorgung ausgerichtet ist. Mobile und tragbare Geräte eskalieren jedoch mit einem CAGR von 7,86 %, unterstützt durch staatliche Fahrzeuge, die ländliche Bezirke versorgen, und betriebliche Wellness-Camps. Tragbarer Ultraschall bietet eine Sensitivität von 99,11 % für pädiatrische Pneumonie und übertrifft damit Thoraxröntgen, was den klinischen Nutzen portabler Diagnostik bestätigt. Ultraschallgeräte auf Wagen und mobile DR-Einheiten umfassen nun Hotspot-Konnektivität und leiten Bilder zur sofortigen Befundung an Cloud-PACS weiter.

Fortschritte bei der Batteriedichte, der drahtlosen Datenübertragung und robusten Gehäusen haben den Einsatz in Katastrophengebieten und der Sportmedizin ausgeweitet. Die Empfehlungen des Globalen Fonds für portable Röntgenlösungen legitimieren die Kategorie weiter. Im Laufe der Zeit verlagert die Nutzung mobiler Scanner die Bildgebungslast weg von überlasteten Tertiärzentren und erweitert den indischen Markt für diagnostische Bildgebungsgeräte in neue geografische Gebiete, während die Kapitalrendite der Anlagen verbessert wird.

Nach Anwendung: Führerschaft der Onkologie, Beschleunigung der Kardiologie

Die Onkologie erzielte im Jahr 2025 einen Anteil von 24,56 % am indischen Markt für diagnostische Bildgebungsgeräte, da multimodale Bildgebung jede Phase des Krebsmanagements unterstützt. PET-CT-Fusion für metabolisches Mapping, diffusionsgewichtete MRT zur Bewertung des Therapieansprechens und Cone-Beam-CT für interventionelle Verfahren bestimmen die Kaufentscheidungen. Die Kardiologie soll einen CAGR von 8,47 % verzeichnen, verbunden mit einer Bluthochdruckrate von 35,5 % bei Erwachsenen und steigendem Volumen bei der Screening-Untersuchung auf koronare Herzkrankheit. CT-Angiographie mit hoher zeitlicher Auflösung, 3D-Echokardiographie und kardiale MRT gewinnen an Erstattungsdynamik und verlagern die Beschaffung hin zu EKG-synchronisierten Scannern.

Die Neurologie rundet die wachstumsstarken Nischen ab, da Schlaganfallprotokolle eine CT- und Perfusionsbildgebung in unter 5 Minuten erfordern. Orthopädische Zentren investieren in Dual-Energie-CT für Kristallarthropathie und strahlungsarme Traumaprotokolle. Die Gastroenterologie setzt auf endoskopischen Ultraschall in Kombination mit kontrastmittelgestützter MRT für die Leberfibrose-Staging. Eine solch diversifizierte klinische Nachfrage festigt die Bildgebung als diagnostisches Rückgrat über alle Fachgebiete hinweg und stärkt den indischen Markt für diagnostische Bildgebungsgeräte.

Nach Endnutzer: Dominanz der Krankenhäuser, Wachstum der Diagnosezentren

Krankenhäuser hielten im Jahr 2025 einen Anteil von 65,42 % am indischen Markt für diagnostische Bildgebungsgeräte, da Notaufnahmen, Operationssäle und Intensivstationen Scanner vor Ort für Echtzeit-Entscheidungen benötigen. Diagnosezentren expandieren jedoch mit einem CAGR von 7,74 %, da städtische Patienten eine ambulante Einzel-Anlaufstellen-Bildgebung mit kürzeren Wartezeiten und gebündelten Wellness-Paketen bevorzugen. Zentrumsketten nutzen Skaleneffekte, um Serviceverträge und zentralisierte Befundung auszuhandeln, was die Betriebszeit erhöht und die Kosten pro Untersuchung senkt.

Betriebliche Präventionsprogramme und Telegesundheits-Triage leiten mehr Routinescans an eigenständige Einrichtungen weiter und ermöglichen es Krankenhäusern, sich auf akute und interventionelle Fälle zu konzentrieren. Fachkliniken – Orthopädie, Kardiologie, Onkologie – fügen hauseigenen Ultraschall und Niederfeld-MRT hinzu, um die Verfahrensplanung zu beschleunigen. Zusammen diversifizieren diese Verschiebungen die Nachfragekanäle im indischen Markt für diagnostische Bildgebungsgeräte und ermutigen Anbieter, Servicemodelle von unternehmensweiten Managed-Equipment-Services bis hin zu Pay-per-Scan-Vermietungen anzupassen.

Geografische Analyse

Südindien führte den indischen Markt für diagnostische Bildgebungsgeräte mit einem Anteil von 29,12 % im Jahr 2025 an, gestützt durch hohe Pro-Kopf-Ausgaben, dichte Netzwerke medizinischer Hochschulen und ein robustes Medizintourismus-Ökosystem. Bundesstaaten wie Karnataka und Tamil Nadu sind Vorreiter bei KI-integrierten MRT-Installationen und beherbergen Fertigungscluster, die von Elektronik-Lieferketten profitieren. Regulatorische Compliance-Regime sind ausgereift und ermöglichen eine schnellere Installationszertifizierung sowie die Beschleunigung hybrider Betriebsmodelle, die persönliche und teleradiologische Workflows kombinieren.

Nordindien ist der herausragende Wachstumsmotor mit einem prognostizierten CAGR von 8,72 % bis 2031, katalysiert durch neue AIIMS-Standorte und aufgerüstete Bezirkskrankenhäuser, die durch zentrale Programme finanziert werden. Delhi-NCR fungiert als Drehscheibe für betriebliche Versicherungspanels und zieht Private-Equity-Investitionen in Diagnosezentrum-Netzwerke an. Uttar Pradesh und Punjab treiben das Volumen durch neue Krebsinstitute und Herzkatheterlabore an, während Haryana die Nähe zur Hauptstadt nutzt, um PPP-Bildgebungssuiten zu starten. Dennoch erfordern Arbeitskräftedefizite eine aggressive Einführung von KI-Vorauswertungen und bundesstaatenübergreifender Teleradiologie, um den wachsenden Scan-Bedarf zu decken.

Westindien verzeichnet eine stetige Expansion, verankert durch die Spezialkrankenhäuser Maharashtras und die Geräteherstellungskorridore Gujarats. Die pharmazeutische Forschung und Entwicklung in diesen Bundesstaaten stärkt die Nachfrage nach präklinischer Bildgebung. Ost- und Nordostindien hinken bei der Durchdringung hinterher, bieten aber Potenzial für unerschlossene Märkte, da Infrastrukturförderungen Sekundärkrankenhäuser aufwerten. Verbesserte Luftkonnektivität und staatliche Tragfähigkeitslückenfinanzierung sollen latente Nachfrage erschließen und den geografischen Fußabdruck des indischen Marktes für diagnostische Bildgebungsgeräte schrittweise vergrößern.

Regulatorisches Umfeld

Indien reguliert diagnostische Bildgebungsgeräte als Medizinprodukte gemäß dem Drugs and Cosmetics Act, 1940 und den Medical Devices Rules, 2017 (MDR 2017), wobei die Central Drugs Standard Control Organization (CDSCO) und der Drugs Controller General of India als zentrale Zulassungsbehörde über ein risikobasiertes Klassifizierungssystem für Geräte fungieren. Bei radiologischen Installationen erstreckt sich die Compliance über die Gerätezulassung hinaus auf Standort- und Strahlenschutzanforderungen, sofern zutreffend (insbesondere für Röntgensysteme). Importeure und Hersteller müssen zudem die Dokumentationsanforderungen der MDR 2017 sowie die von der CDSCO verwalteten Post-Market-Pflichten einhalten.

Im April 2026 veröffentlichte das Ministry of Health and Family Welfare einen Entwurf der Medical Devices (Amendment) Rules, 2026 Notification (G.S.R. 270(E)), der auf eine fortlaufende Verfeinerung der Erwartungen hinsichtlich Prüfung und Rückverfolgbarkeit für nach Indien gelieferte Geräte hinweist. Das Department of Pharmaceuticals hat zudem industriepolitische Maßnahmen im Rahmen von Make in India fortgesetzt, darunter eine Überprüfung der Ausnahmeliste der Global Tender Enquiry (GTE) im Juni 2026, die den Zugang zur öffentlichen Beschaffung für importierte High-End-Bildgebungssysteme beeinträchtigen kann, wenn inländische Alternativen bevorzugt werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für diagnostische Bildgebungsgeräte in Indien umfasst (i) vorgelagerte Komponenten und kritische Inputs (Detektoren, hochwertige Elektronik, Röhren sowie bei MRT heliumbezogene Abhängigkeiten), (ii) OEM-Design, Fertigung/Montage und Qualitätssysteme, (iii) Import- und Vertriebspartner, (iv) Installation, Abschirmung und Standortvorbereitung (insbesondere für CT- und MRT-Suiten) sowie (v) Service, Upgrades, Verbrauchsmaterialien und Software (PACS, KI-Anwendungen), die Umsätze über den Lebenszyklus generieren. Während Indien historisch stark auf Importe für High-Tech-Bildgebungsplattformen angewiesen war, hat die Lokalisierung durch das Production Linked Incentive (PLI) Programm Fortschritte gemacht, wobei im Rahmen des Programms die Fertigung von CT-Scannern, MRT-Geräten, C-Bogen-Röntgengeräten, Mammographiesystemen und Ultraschallgeräten aufgenommen wurde.

Vertrieb und Einsatz hängen von Beschaffungsentscheidungen der Krankenhäuser, Netzwerken diagnostischer Zentren und PPP-Strukturen ab, die Scanner in Distriktkliniken bringen, wobei Serviceverfügbarkeit, Fernddiagnostik und Anwendungsschulungen als Differenzierungsmerkmale dienen. Infrastrukturelle Unterstützer wie die Andhra Pradesh MedTech Zone (AMTZ) bieten schlüsselfertige Fertigungsanlagen und gemeinsame Testinfrastruktur, die Eintrittsbarrieren für inländische Hersteller senken können. Gleichzeitig bleibt die Compliance für Anbieter von Bildgebungssystemen mehrschichtig (CDSCO gemäß MDR 2017 sowie zusätzliche Lizenzierung für Röntgengeräte durch das Atomic Energy Regulatory Board), wodurch regulatorische Angelegenheiten, Kalibrierung und Kundendienstfähigkeiten entlang der gesamten Kette wichtig sind.

Wettbewerbslandschaft

Multinationale Unternehmen dominieren die Technologieführerschaft, sehen sich jedoch zunehmendem Preiswettbewerb ausgesetzt. Siemens Healthineers allein hat 27,38 Milliarden USD für Medizintechnik-Forschung und -Entwicklung bereitgestellt, davon 3,36 Milliarden USD für Bildgebungsinnovationen wie heliumarme 1,5-T-Magnete. GE HealthCares Plan über 960 Millionen USD für Indien unterstützt ein Werk in Bengaluru, das PET-CT-Scanner für den Export in 15 Länder produziert. Philips konzentriert sich auf MRT-Modelle mit versiegelten Magneten, die 0,7 Liter Helium verbrauchen, und positioniert sich für Lieferkettenresilienz.

Inländische Akteure reagieren mit kosteneffizienten Angeboten. Voxelgrids Innovations erhielt die CDSCO-Zulassung für seinen 1,5-T-MRT zu etwa 50 % des Importpreises, was glaubwürdige einheimische Alternativen signalisiert. Trivitron Healthcare skaliert sparsame Ingenieurskunst, um tragbare Ultraschallgeräte unter 30.000 USD zu entwickeln, die auf Primärkliniken abzielen. Wipro GEs „Made in India” Discovery IQ PET-CT demonstriert die Kraft politisch gesteuerter Lokalisierung, globale Qualität mit inländischen Kostenstrukturen zu verbinden.

Der Wettbewerb hängt zunehmend von digitalen Ökosystemen ab. Anbieter bündeln KI-Triage, Zero-Footprint-Viewer und Cloud-PACS-Abonnements und schaffen damit beständige Einnahmequellen, die Hardware-Lebenszyklen überdauern. Managed-Equipment-Services, Betriebszeitgarantien und Pay-per-Scan-Modelle helfen kapitalknappen Krankenhäusern, auf Premium-Technologie zuzugreifen. Insgesamt zeigt der indische Markt für diagnostische Bildgebungsgeräte eine moderate Konsolidierung, aber sich schnell weiterentwickelnde Wertversprechen, die agilen lokalen Unternehmen Raum geben, Marktanteile von etablierten Anbietern zu erodieren.

Marktführer für diagnostische Bildgebungsgeräte in Indien

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

Siemens Healthineers AG

Canon Medical Systems Corp.

GE HealthCare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentrales Chancenfeld liegt an der Schnittstelle zwischen Lokalisierung und upgrade-getriebener Ersatznachfrage: Die PLI-gestützte Fertigungsbasis schafft zusammen mit der staatlichen Priorisierung der einheimischen Produktion hochwertiger Kategorien (einschließlich MRT-Komponenten und Röntgensystemen, die in den politischen Diskussionen vom Juni 2026 erwähnt wurden) Raum für lokal gefertigte Konfigurationen, Komponenten-Ökosysteme und indienspezifische Servicemodelle. Da Geräte- und Verfahrenskosten die Akzeptanz weiterhin einschränken, können Angebote, die die Gesamtbetriebskosten senken (einschließlich versiegelter Magnete oder heliumarmer MRT-Plattformen, Ferndiagnostik und Pay-per-Scan-Vereinbarungen), die adressierbare Nachfrage bei Krankenhäusern und diagnostischen Bildgebungszentren erweitern, insbesondere jenseits der Top-Metropolen.

Eine weitere Chance betrifft den Kapazitätsausbau in der Onkologie und fortgeschrittenen Diagnostik, unterstützt durch laufende Projekte und institutionelle Partnerschaften. Im Februar 2026 unterzeichneten IBA und Shreeji eine standortübergreifende Vereinbarung für vier Zyklotrons in Ahmedabad, Nagpur, Kochi und Bhubaneswar, wodurch die Verfügbarkeit von PET-Radiopharmazeutika gestärkt und die PET-CT-Nutzung über eine begrenzte Anzahl von Tertiärzentren hinaus unterstützt wird. Ausbauten von Anbieternetzwerken deuten ebenfalls auf eine Gerätenachfrage in Tier-I- und Tier-II-Märkten hin, darunter die Partnerschaft zwischen Superhealth und United Imaging vom Oktober 2025 für Lieferung und Lebenszyklusmanagement von Radiologiesystemen in 100 Krankenhäusern sowie die Investition von Aarthi Scans in Siemens' heliumfreie MRT-Technologie im März 2025 in mehreren indischen Städten, die beide auf eine Nachfrage nach durchsatzstärkeren, digital integrierten Bildgebungsworkflows hinweisen.

Aktuelle Branchenentwicklungen

- April 2026: GE HealthCare ging eine Partnerschaft mit AIIMS New Delhi ein, um einen AI Health Innovations Hub zu gründen, und sagte über fünf Jahre 1 Million USD für F&E und klinischen Einsatz zu. Die Zusammenarbeit unterstützt klinische Validierung und Workflow-Automatisierung für die Bildgebung und richtet die Produktentwicklung an den Skalierungsbedürfnissen des öffentlichen Sektors sowie an den Kapazitätsengpässen bei Radiologen aus.

- August 2025: Canon Medical Systems India unterzeichnete ein Memorandum of Understanding mit dem Rajiv Gandhi Cancer Institute and Research Centre zur Unterstützung von Forschung mit dem Aquilion ONE/INSIGHT Edition CT-System. Die Kooperation erweitert die Evidenzgenerierung rund um fortgeschrittene CT-Anwendungen in onkologischen Behandlungspfaden und kann die Standardisierung von Protokollen sowie Upgrade-Entscheidungen in großen Krankenhaussystemen beeinflussen.

- März 2024: Wipro GE Healthcare kündigte einen Investitionsplan von über 8.000 Crore INR über fünf Jahre an, um die Fertigungskapazität und die lokale F&E in Indien auszubauen. Das Programm unterstützt eine tiefere Lokalisierung von Bildgebungsgeräten und -subsystemen und ermöglicht kürzere Lieferketten, verbesserte Servicefähigkeit sowie India-für-Indien-Produktionsstrategien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus dem Verkauf und der Installation diagnostischer Bildgebungsgeräte in Indien zur medizinischen Diagnose in Krankenhäusern, Bildgebungszentren und ähnlichen Versorgungseinrichtungen. Er umfasst die wichtigsten Modalitäten, die in der routinemäßigen und fortgeschrittenen Bildgebung eingesetzt werden, und wird in laufenden USD gemessen.

Geltungsbereich-Ausschlüsse: Wir schließen Bildgebungsverbrauchsmaterialien und Kontrastmittel, reine Serviceverträge sowie als eigenständiges Produkt ohne Gerätekauf verkaufte Software aus.

Übersicht der Segmentierung

- Nach Modalität

- MRT

- Niederfeld (< 1,5 T)

- Standard (1,5–3 T)

- Hochfeld (3 T und darüber)

- Computertomographie

- ≤64-Schicht-CT

- >64-Schicht-CT

- Ultraschall

- Wagenbasiert

- Tragbar/Handgerät

- Röntgen

- Analog

- Digital

- Nuklearbildgebung

- PET

- SPECT

- Sonstige Modalitäten (Mammographie, Fluoroskopie usw.)

- MRT

- Nach Portabilität

- Stationäre Systeme

- Mobile und tragbare Systeme

- Nach Anwendung

- Kardiologie

- Onkologie

- Neurologie

- Orthopädie

- Gastroenterologie

- Gynäkologie und Geburtshilfe

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Diagnostische Bildgebungszentren

- Fachkliniken und sonstige Endnutzer

- Nach Regionalzone

- Nordindien

- Südindien

- Westindien

- Ost- und Nordostindien

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Schreibtischrecherche wurde verwendet, um das anfängliche Angebots- und Nachfragebild zu erstellen und anschließend zu überprüfen, ob die Wachstumsmuster mit den in öffentlichen Daten sichtbaren Trends übereinstimmen. Wir bezogen uns auf Quellen wie Veröffentlichungen des Ministry of Health and Family Welfare, National Health Accounts sowie Aktualisierungen von NITI Aayog, um die Systemkapazität und die Finanzierungsrichtung zu verstehen. Import- und Exportstatistiken aus offiziellen Zoll- und Handelsportalen wurden ebenfalls überprüft, um den Gerätezufluss nach Kategorie im Zeitverlauf zu plausibilisieren.

Wir nutzten zudem Informationen von Medizinprodukte- und Radiologieverbänden, begutachteten klinischen Fachzeitschriften und Ausschreibungsportalen, die die Absicht und den Zeitplan öffentlicher Beschaffungen aufzeigen. Auf Unternehmensseite halfen Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen, Produktpositionierung und Kommentare zur installierten Basis zu bestätigen. Zur Konsolidierung nutzten wir zusätzlich ein kostenpflichtiges Abonnement, das Unternehmensfinanzdaten unterstützt, sowie ein weiteres, das Patent- und Innovationsverfolgung unterstützt, um Annahmen zum Technologiewandel zu validieren. Diese Beispiele sind veranschaulichend, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Forschungsklärung herangezogen.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden mit einer Mischung aus Geräteanbietern, Distributoren, Radiologieleitern, biomedizinischen Teams und Beschaffungsmanagern in Krankenhäusern und Bildgebungszentren durchgeführt. Die Eingaben wurden verwendet, um Nachfragetreiber, Ersatzzyklen, Preisrichtung (insbesondere für Systeme im mittleren Preissegment) sowie Unterschiede in der Nutzung nach Stadtstufe und Versorgungseinrichtung zu bestätigen. Da es sich um einen reinen Indienmarkt handelt, wurde die Abdeckung über die wichtigsten Regionen sowie eine Mischung aus öffentlichen und privaten Käufern sichergestellt, sodass Annahmen korrigiert werden konnten, wo Schreibtischsignale unklar waren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 18 % | |

| Mid-Tier: 45 % | Funktions-/Abteilungsleiter: 34 % | |

| Kleinere Akteure: 19 % | Manager: 48 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einer Top-down-Betrachtung, bei der die Nachfrage nach Bildgebungsverfahren, der Ausbau von Einrichtungen und die Beschaffungsintensität in einen Geräteinbedarf nach Modalität übersetzt und anschließend anhand typischer Preisbänder bewertet werden. Das Modell wird dann mit selektiven Bottom-up-Näherungen abgeglichen, wie z. B. Kanal-Feedback zu Einheitenlieferungen in wichtigen Bundesstaaten und stichprobenartig ermittelten durchschnittlichen Verkaufspreisen multipliziert mit dem Volumen bei stark nachgefragten Modalitäten wie Ultraschall und Röntgen.

Zu den verwendeten Schlüsseleingaben (beispielhaft) gehören das Tempo neuer Krankenhaus- und Diagnosezentrumseröffnungen, Ersatzzyklen für ältere installierte Geräte, Verschiebungen im Verfahrensmix hin zu CT und MRT, der Zeitpunkt öffentlicher Beschaffungen sowie Änderungen der Importabhängigkeit im Zusammenhang mit lokalen Fertigungsinitiativen. Die Prognose erfolgt mittels Szenarioanalyse, gestützt durch eine einfache multivariate Regression zur Richtung der Gesundheitsausgaben, zur Erweiterung des Zugangs zur Bildgebung und zur Preiserosion im Vergleich zu Funktionsupgrades, wobei die Annahmen anhand von Primärfeedback überprüft und angepasst werden. Wo die Bottom-up-Sichtbarkeit in kleineren Städten schwächer ist, werden Akzeptanzraten aus vergleichbaren Einrichtungsgruppen abgeleitet und dann auf bekannte Beschaffungs- und Nutzungssignale normalisiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über Nachfragesignale, die Richtung der Handelsströme und die von Befragten berichteten Bestellmuster, Vorlaufzeiten und Preisbewegungen validiert. Auffällige Jahr-über-Jahr-Sprünge werden markiert und anschließend auf einen klaren Treiber zurückgeführt, wie eine Beschaffungswelle, einen modalitätsspezifischen Upgrade-Zyklus oder eine Änderung des Preismixes. Vor der endgültigen Freigabe durchläuft das Modell mehrstufige Analystenprüfungen, und Folgeanrufe werden ausgelöst, wenn sich eine Schlüsselannahme ändert oder wenn sich sekundäre Indikatoren gegen die Prognose entwickeln.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie politischen Änderungen, die die Beschaffung, Einfuhrzölle oder größere Verschiebungen bei den Investitionsausgaben von Krankenhäusern betreffen. Unmittelbar vor der Auslieferung wird eine erneute Überprüfung durchgeführt, damit die Zahlen die neuesten verfügbaren Signale und interviewgestützten Annahmen widerspiegeln.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den indischen Markt für diagnostische Bildgebungsgeräte mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für diagnostische Bildgebung in Indien stimmen oft nicht überein, selbst wenn das Thema ähnlich klingt. Unterschiede ergeben sich meist daraus, was als Gerät im Vergleich zu breiterer Bildgebung gezählt wird, welches Jahr als Basis verwendet wird und wie Preisgestaltung und Ersatznachfrage behandelt werden.

In diesem Markt sind die größten Ursachen für Abweichungen, ob die Schätzung service-intensive Bildgebungsumsätze einschließt, ob Zubehör und Komponenten in die Gesamtsumme einfließen und wie Importe in Umsatz umgerechnet werden, wenn Vertriebsmargen und lokale Montage beteiligt sind. Ein weiterer häufiger Grund ist der Aktualisierungsrhythmus, bei dem ältere Preisannahmen im Modell verbleiben können, selbst nachdem Rabatte und Mixverschiebungen den realisierten Wert verändert haben.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,21 Mrd. USD (2026) | |

| Handelsverleger A | 0,85 Mrd. USD (2024) | Diese Zahl scheint eher einer engeren, geräteorientierten Sichtweise zu entsprechen, die näher an den Beschaffungsausgaben eines anderen Basisjahres bewertet ist, und sie behandelt die Modalitätsabdeckung sowie den Preisaufbau von Distributor zu Endnutzer möglicherweise konservativer. |

| Branchenanalyseunternehmen B | 1,32 Mrd. USD (2024) | Die Schätzung ist als breitere Sichtweise auf medizinische Bildgebung positioniert, die unterschiedliche Produktgruppierungen und ein anderes Tempo der Preisentwicklung verwenden kann, insbesondere wenn der Wechsel des CT- und MRT-Mixes nicht jahresgenau vollständig abgebildet wird. |

Die Streuung erklärt sich hauptsächlich dadurch, wie Geräteumsätze von breiteren Bildgebungsumsätzen getrennt werden, und dadurch, wie die Preisgestaltung von Jahr zu Jahr aktualisiert wird, während sich der Mix hin zu fortgeschrittenen Modalitäten verschiebt – eine Vorgehensweise, die von Mordor Intelligence angewendet wird. Da Geltungsbereich und Umrechnungsschritte klar dargelegt sind, können Käufer die Zahl auf wiederholbare Eingaben wie Akzeptanz, Ersatz und Preisbänder zurückführen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für diagnostische Bildgebungsgeräte im Jahr 2026?

Die Marktgröße für diagnostische Bildgebungsgeräte in Indien erreichte im Jahr 2026 2,21 Milliarden USD und soll bis 2031 bei einem CAGR von 7,38 % 3,16 Milliarden USD erreichen.

Welche Modalität wächst in Indien am schnellsten?

Die Computertomographie führt das Wachstum mit einem CAGR von 8,62 % bis 2031 an, angetrieben durch die Ausweitung kardiovaskulärer und onkologischer Protokolle.

Warum gewinnen mobile und tragbare Scanner an Bedeutung?

Mobile Geräte ermöglichen Point-of-Care-Dienste in ländlichen und Notfallumgebungen und sollen bis 2031 einen CAGR von 7,86 % verzeichnen.

Welche Region bietet das höchste Wachstumspotenzial?

Nordindien verzeichnet die schnellste regionale Expansion mit einem CAGR von 8,72 % dank neuer AIIMS-Standorte und Upgrades von Bezirkskrankenhäusern.

Welche politischen Maßnahmen unterstützen die heimische Herstellung von Bildgebungsgeräten?

Das Programm zur produktionsgebundenen Anreizförderung hat 19 Greenfield-Werke finanziert, die MRT-, CT- und Ultraschallsysteme lokal produzieren und die Importabhängigkeit reduzieren.

Wie beeinflusst die Heliumknappheit die MRT-Beschaffung?

Anbieter vermarkten nun versiegelte Magnet- oder heliumfreie Systeme, um Lieferkettenrisiken zu mindern und langfristige Betriebskosten zu senken.

Seite zuletzt aktualisiert am: