Größe und Marktanteil des indischen In-vitro-Diagnostik-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.82 Milliarden US-Dollar |

| Marktgröße (2026) | 1.94 Milliarden US-Dollar |

| Marktgröße (2031) | 2.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.49% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen In-vitro-Diagnostik-Marktes von Mordor Intelligence

Die Größe des indischen In-vitro-Diagnostik-Marktes wird im Jahr 2026 auf 1,94 Milliarden USD geschätzt, ausgehend von einem Wert von 1,82 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 2,66 Milliarden USD, was einem Wachstum von 6,49 % CAGR über den Zeitraum 2026–2031 entspricht. Die Expansion spiegelt einen stärkeren klinischen Fokus auf evidenzbasierte Versorgung, eine breitere Krankenversicherungsabdeckung und öffentliche Investitionen wider, die die Testverfügbarkeit ausweiten. Schnelle molekulare Methoden, durch künstliche Intelligenz ermöglichte Automatisierung und digitale Gesundheitsverknüpfungen steigern die Laborproduktivität und verkürzen gleichzeitig die Durchlaufzeiten. Gleichzeitig verbreitert die doppelte Belastung durch Infektions- und chronische Krankheiten die Testmenüs, und organisierte Diagnoseketten integrieren Netzwerke in Städten der zweiten und dritten Kategorie in Hub-and-Spoke-Systeme, die den Zugang und die Preisgestaltung verbessern. Einschränkungen bestehen weiterhin in Bezug auf die Kühlkettenlogistik, eine fragmentierte Regulierung und eine starke Abhängigkeit von importierten Instrumenten, aber Technologietransfer, Make-in-India-Anreize und tragbare Kühllösungen beginnen, diese Lücken im indischen In-vitro-Diagnostik-Markt zu schließen.

Wichtigste Erkenntnisse des Berichts

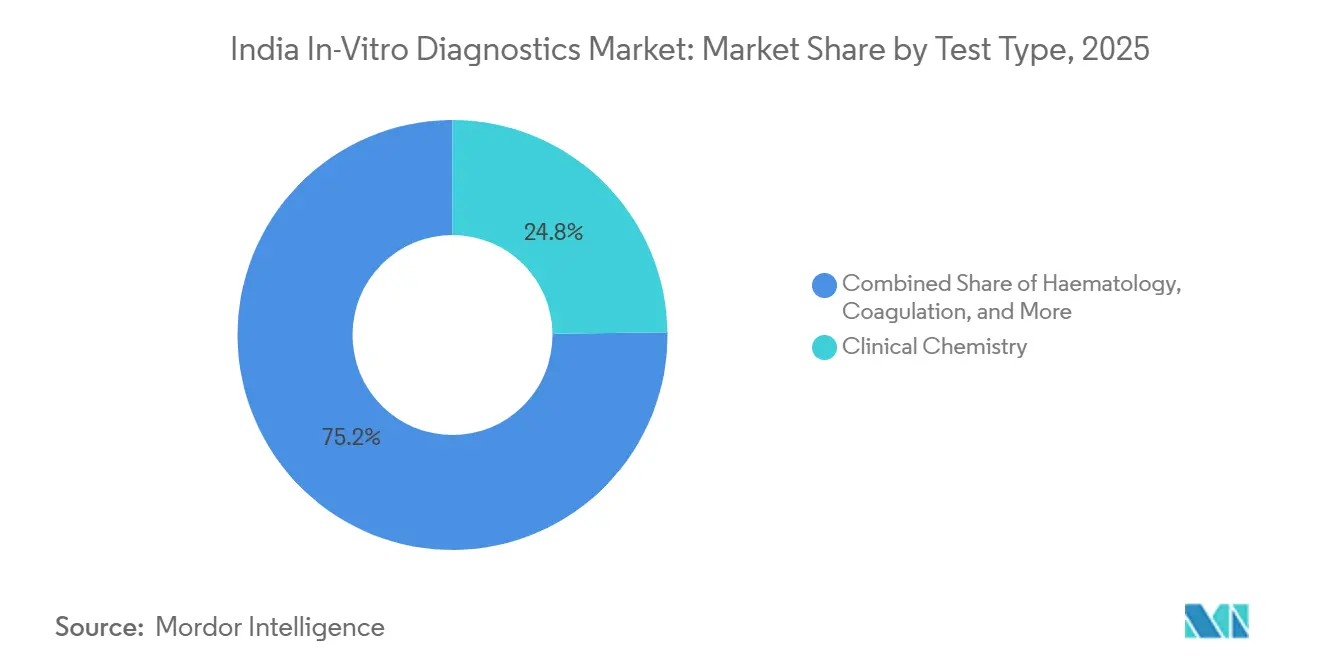

- Nach Testtyp führte die klinische Chemie mit einem Umsatzanteil von 24,36 % im Jahr 2025, während die molekulare Diagnostik bis 2031 voraussichtlich mit einer CAGR von 12,04 % wachsen wird.

- Nach Technologie entfiel auf ELISA ein Anteil von 31,96 % am indischen In-vitro-Diagnostik-Markt im Jahr 2025; die Sequenzierung der nächsten Generation schreitet bis 2031 mit einer CAGR von 16,00 % voran.

- Nach Produktkategorie entfielen auf Reagenzien und Kits 64,78 % der Größe des indischen In-vitro-Diagnostik-Marktes im Jahr 2025; Software und Dienstleistungen werden mit der höchsten CAGR von 14,55 % bis 2031 wachsen.

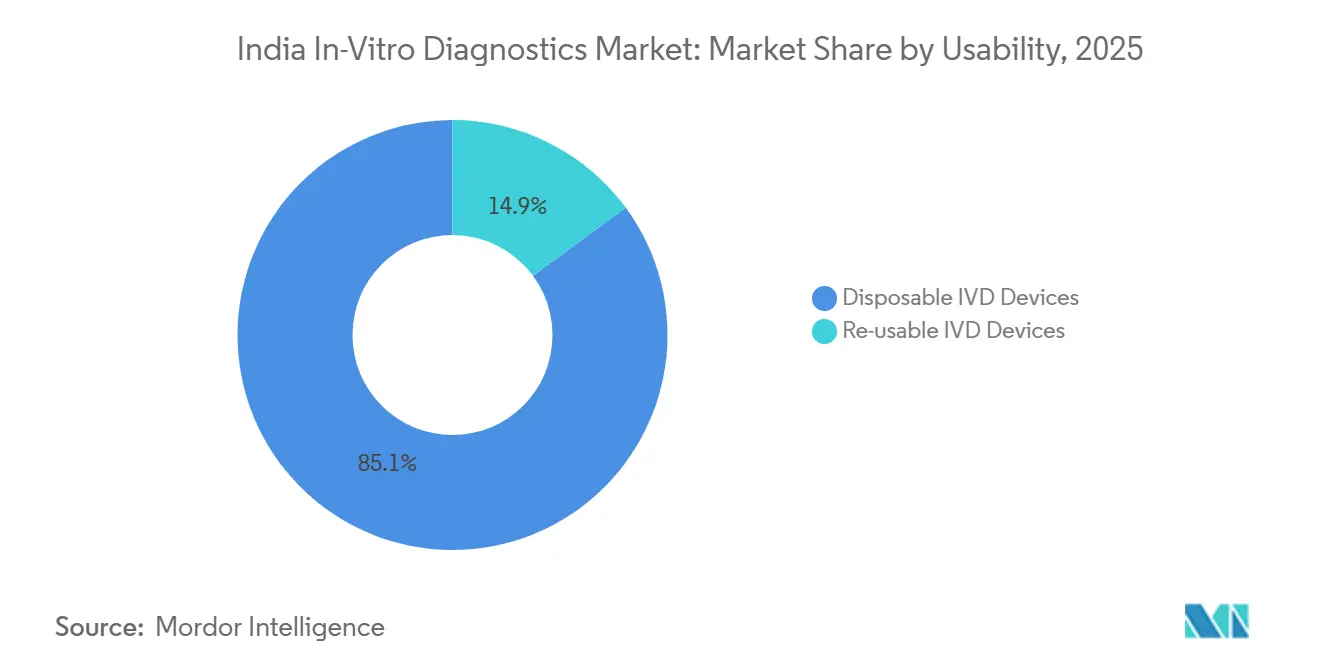

- Nach Verwendbarkeit erfassten Einweggeräte 84,52 % des Umsatzes im Jahr 2025, während wiederverwendbare Geräte voraussichtlich mit einer CAGR von 10,09 % steigen werden.

- Nach Teststandort hielten Zentrallabore im Jahr 2025 einen Anteil von 69,35 %, doch Point-of-Care-Plattformen sollen mit einer CAGR von 14,93 % wachsen.

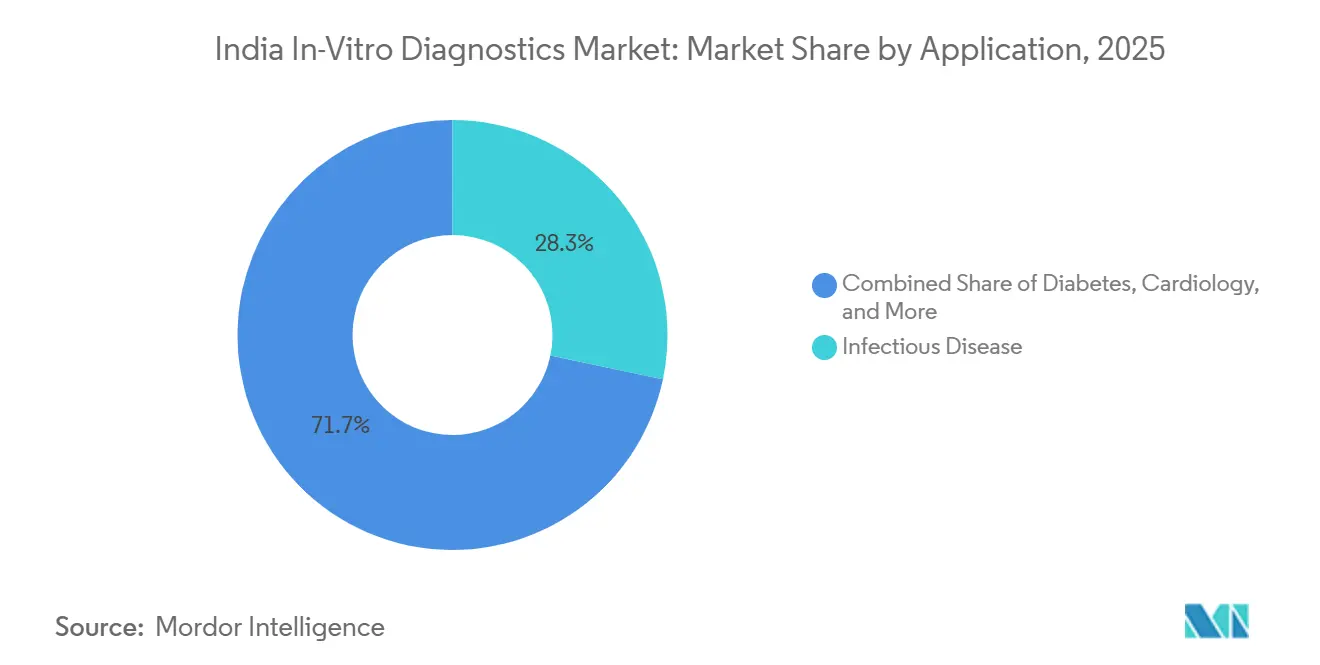

- Nach Anwendung führten Infektionskrankheitstests mit einem Anteil von 28,05 % im Jahr 2025; die Krebs-/Onkologiediagnostik expandiert bis 2031 mit einer CAGR von 14,08 %.

- Nach Endnutzer behielten Diagnoselabore im Jahr 2025 einen Anteil von 54,12 %, während Krankenhäuser und Kliniken bis 2031 voraussichtlich eine CAGR von 13,75 % verzeichnen werden.

- Nach Probentyp dominierte Blut mit einem Anteil von 54,48 % im Jahr 2025, während Speichelproben bis 2031 voraussichtlich mit einer CAGR von 12,63 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen In-vitro-Diagnostik-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Doppelte Belastung durch übertragbare und nicht übertragbare Krankheiten | +1.8% | National, stärker in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Ausweitung der Krankenversicherungsabdeckung und steigende Einkommen | +1.2% | Städtisch, Ausweitung auf Städte der zweiten und dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Öffentliche Laborinfrastruktur im Rahmen der Nationalen Gesundheitsmission | +0.9% | National, Schwerpunkt auf ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Hochdurchsatzautomatisierung und Einführung von KI | +1.4% | Großstädte, Ausbreitung auf Städte der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Integration des digitalen Gesundheitsökosystems | +0.7% | Städtisch und halbstädtisch | Mittelfristig (2–4 Jahre) |

| Expansion privater Laborketten | +0.5% | Städte der zweiten und dritten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende doppelte Belastung durch übertragbare und nicht übertragbare Krankheiten erfordert Frühdiagnostik

Tuberkulose repräsentiert nach wie vor 27 % der weltweit auf Indien zurückgeführten Fälle, was einen Wandel von der Mikroskopie hin zu schnellen molekularen Tests vorantreibt, die eine höhere Sensitivität und Ergebnisse am selben Tag bieten. Daten der Nationalen Familien-Gesundheitserhebung zeigen eine Anämieprävalenz von 57 % bei Frauen und 67 % bei Kindern unter fünf Jahren, was die Nachfrage nach Hämatologietests antreibt[1]Frontiers in Health Services, „Verbesserung der Anämiediagnostik und Zugänglichkeit in Indien”, frontiersin.org. Das parallele Wachstum von Diabetes, das mittlerweile 101 Millionen Bürger betrifft, und die steigende kardiovaskuläre Morbidität treiben das Volumen der klinischen Chemie und Immunoassays voran. Labore erweitern daher ihre Menüs, um Infektionskrankheitspanels neben Lipid-, HbA1c- und Herzmarkertests auf integrierten Plattformen durchzuführen. Die Einführung präzisionsorientierter Tests beschleunigt sich in der Onkologie, da Flüssigbiopsie-Assays umsetzbare Mutationen ohne invasive Biopsien identifizieren, was unterstreicht, warum eine umfassende Diagnostik im Mittelpunkt der Entwicklung des indischen In-vitro-Diagnostik-Marktes steht.

Ausweitung der Krankenversicherungsdurchdringung und verfügbarer Einkommen verbessern die Testbezahlbarkeit

Die Versicherungsabdeckung ist durch Flaggschiff-Programme wie Pradhan Mantri Jan Arogya Yojana von 25 % auf 51 % der Bevölkerung gestiegen. Die Erstattung von Laborverfahren senkt die Eigenausgaben und lenkt Patienten zu akkreditierten Einrichtungen. Steigende Volumina helfen Laboren, Investitionen in Hochdurchsatz-PCR-, NGS- und Chemilumineszenz-Plattformen zu amortisieren, was Preissenkungen ermöglicht, die mittlere Einkommensschichten in städtischen Gürteln der zweiten Kategorie anlocken. Versicherer verschärfen die Qualitätskriterien und zwingen kleinere Zentren, eine NABL-Akkreditierung zu erlangen oder mit organisierten Ketten zu kooperieren. Der daraus resultierende Kreislauf aus Erschwinglichkeit, Qualität und Skalierung verbessert die Markttiefe im indischen In-vitro-Diagnostik-Markt.

Staatliche Investitionen in die öffentliche Laborinfrastruktur im Rahmen der Nationalen Gesundheitsmission

Die Initiative für kostenlose Diagnosedienstleistungen hat Mindesttestellisten auf allen Ebenen des indischen Gesundheitswesens standardisiert, von 14 Verfahren in Subzentren bis zu 134 in Bezirkskrankenhäusern[2]Bundesministerium für Gesundheit und Familienfürsorge, „Initiative für kostenlose Medikamente und Diagnosedienstleistungen”, nhm.gov.in. Bundesstaaten wie Tamil Nadu verzeichneten 8,67 Millionen Begünstigte in Tiruchirappalli und 7,98 Millionen in Pudukottai im Jahr 2024–25, was die Nachfrage des öffentlichen Sektors nach Reagenzien, Analysatoren und Qualitätskontrollen unterstreicht. Öffentlich-private Partnerschaften laden Reagenzienhersteller und Gerätehersteller ein, auf Basis von Kosten-pro-Test-Verträgen zu liefern, was die adressierbare Nachfrage vergrößert. Initiativen zur Qualifizierung von Arbeitskräften im Rahmen des Programms lindern den Mangel an Labortechnikern, einem entscheidenden Faktor für die gerechte Expansion des indischen In-vitro-Diagnostik-Marktes.

Einführung von Hochdurchsatzautomatisierung und KI in Laboren zur Steigerung der Effizienz

Labore sehen sich mit einem jährlichen Testwachstum von 14–15 % konfrontiert, während die Personalkapazität nur um 3–4 % steigt. Automatisierung überbrückt diese Lücke, indem Hunderte von Proben pro Stunde mit minimalem Handaufwand verarbeitet werden. KI verbessert sowohl den Arbeitsablauf als auch die klinische Interpretation; in Hämatologieanalysatoren eingebettete Algorithmen markieren Auslöser für die Überprüfung von Ausstrichen, und kameragestützte POCT-Geräte erkennen Anämie mit einer Genauigkeit von 94 % in Feldumgebungen. Software zur vorausschauenden Wartung verhindert Analyserausfälle, indem Abweichungen vor dem Auftreten von Qualitätskontrollfehlern erkannt werden. Ketten, die KI in Zentrallaboren und Satelliten einsetzen, erreichen einheitliche Berichtsstandards und positionieren sich an der Spitze des indischen In-vitro-Diagnostik-Marktes.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eigenausgaben | -0.7% | National, stärker in ländlichen und halbstädtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von importierten Instrumenten und Vorleistungen | -0.5% | National | Mittelfristig (2–4 Jahre) |

| Begrenzte Kühlketten- und Logistikinfrastruktur | -0.6% | Ländlich und abgelegen | Langfristig (≥ 4 Jahre) |

| Fragmentierter regulatorischer Genehmigungsweg | -0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Kühlketten- und Logistikinfrastruktur schränkt die ländliche Reagenzienverteilung ein

Ein Fünftel der temperatursensiblen Gesundheitsprodukte verschlechtert sich, weil Lastkraftwagen und Lagerpunkte keine 2–8 °C aufrechterhalten können. Tragbare batteriebetriebene Einheiten wie Phloton halten Reagenzien 10 Stunden lang bei 4–6 °C, aber die Verbreitung steckt noch in den Kinderschuhen. Weitreichende Einführungen von Solarkühlsystemen und passiver Isolierverpackung werden getestet, um die ländliche Reichweite zu erweitern. Kühlkettenlücken behindern insbesondere die molekulare und Immunoassay-Expansion und verlangsamen den ländlichen Beitrag zum indischen In-vitro-Diagnostik-Markt.

Fragmentierter regulatorischer Genehmigungsweg verlängert die Markteinführungszeit

Das CDSCO kategorisiert IVDs in vier Risikoklassen, jede mit separater Dokumentation und Gebührenstruktur. Die obligatorische lokale klinische Validierung nach dem Rückzug der Ausnahmeregelung vom Oktober 2024 verlängert die Zeitpläne für KI-gestützte und Hochrisiko-Assays. Nur 12 Bundesstaaten haben das Gesetz über klinische Einrichtungen übernommen, sodass die Akkreditierungsanforderungen je nach Standort unterschiedlich sind. Harmonisierte Leitlinien und beschleunigte Prüfverfahren für prioritäre Diagnostika würden die Innovationsdiffusion im indischen In-vitro-Diagnostik-Markt beschleunigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Molekulare Diagnostik gestaltet das Testparadigma neu

Die klinische Chemie behielt 24,8 % des Umsatzes im Jahr 2024 durch routinemäßige Lipid-, Leber-, Nieren- und Stoffwechselpanels, die das Management chronischer Krankheiten sowohl in städtischen als auch in ländlichen Umgebungen leiten. Die Kernattraktivität des Segments sind standardisierte Arbeitsabläufe und niedrige Kosten pro Test, die mit überlasteten öffentlichen Gesundheitsbudgets vereinbar sind. Parallel dazu treibt die molekulare Diagnostik den indischen In-vitro-Diagnostik-Markt mit einer CAGR von 12,5 % voran, da Echtzeit-PCR und kartuschbasierte Nukleinsäuretests schnelle Tuberkulose-, HPV- und Viruslastergebnisse liefern, die die Therapie direkt beeinflussen.

Integrierte Testmenüs werden durch Flüssigbiopsie und Hotspot-Mutationspanels weiter in die Onkologie ausgedehnt. Labore, die früher einzelne PCR-Kits für einzelne Gene beschafften, setzen jetzt Multiplex-NGS ein, um Hunderte von Varianten in einem Durchlauf zu erkennen, was die Kosten pro Probe senkt und gleichzeitig den klinischen Erkenntnisgewinn steigert. Aufkommende Panels zur Erkennung antimikrobieller Resistenzen, die Resistenzgene in unter zwei Stunden nachweisen, ziehen die molekulare Technologie auch in routinemäßige mikrobiologische Arbeitsabläufe. Der Übergang unterstreicht den allgemeinen Wandel hin zu umsetzbaren, personalisierten Daten, die die Versorgungspfade der nächsten Generation im indischen In-vitro-Diagnostik-Markt definieren.

Nach Technologie: NGS treibt die Revolution der Präzisionsdiagnostik voran

ELISA bewahrte im Jahr 2024 einen Umsatzanteil von 32,5 % aufgrund einfacher Hardware, breiter Analytmenüs und Reagenzienerschwinglichkeit. Die Methode bleibt bevorzugt für Hormon-, Infektionsserologie- und Allergieprofile. Doch die Sequenzierung der nächsten Generation, die mit einer CAGR von 16,5 % wachsen soll, revolutioniert die Tumorprofilierung, die Verfolgung minimaler Resterkrankungen und die Überwachung von Pathogengenom. Labore in Bengaluru, Hyderabad und Pune haben mittelgroße Tischsequenzierer installiert, die bis zu 96 Proben parallel verarbeiten und die Kosten unter 180 USD pro Test senken.

Polymerase-Kettenreaktion, Chemilumineszenz und schnelle Lateral-Flow-Formate bleiben für das dezentralisierte Screening unverzichtbar, aber die Präzision und Multiziel-Tiefe von NGS positionieren es an der Spitze der therapeutischen Entscheidungsunterstützung. Sequenzierungsergebnisse fließen in nationale Genomdatenbanken ein und informieren öffentliche Gesundheitsinterventionen während Ausbrüchen. Da die Kosten für Reagenzienkits sinken und bioinformatische Pipelines standardisiert werden, wird die NGS-Durchdringung von Spitzenzentren auf große Tertiärkrankenhäuser ausgeweitet und stärkt das Hochleistungsprofil des indischen In-vitro-Diagnostik-Marktes.

Nach Produkt: Software und Dienstleistungen beschleunigen die digitale Transformation

Reagenzien und Kits generierten im Jahr 2024 65,4 % des Umsatzes, was den kontinuierlichen Verbrauchsmittelbedarf in den Bereichen Immunoassay, Chemie und Hämatologie widerspiegelt. Ihre wiederkehrende Natur unterstützt stabile Cashflows für Hersteller und Händler. Software und Dienstleistungen werden jedoch mit einer CAGR von 15 % wachsen, da cloud-verknüpfte Laborinformationssysteme, KI-gestützte Analyse-Dashboards und Cybersicherheitstools zu integralen Bestandteilen der betrieblichen Resilienz werden[3]Internationale Zeitschrift für multidisziplinäre Forschung, „Labormanagement-Informationssysteme in Indien”, ijfmr.com.

Qualitätsmanagementsoftware in pharmazeutischer Qualität automatisiert Eignungsprüfungen, während regelbasierte Engines Reflex-Test-Workflows auslösen, die manuelle Genehmigungen reduzieren und die Ergebniskonsistenz verbessern. Instrumentenunabhängige Middleware vereint Multi-Marken-Analysatoren auf einer einzigen Oberfläche und bietet Echtzeit-Transparenz der Kosten pro Test. Diese Kombination aus Hardware, Verbrauchsmaterialien und digitaler Intelligenz verkörpert das sich entwickelnde Wertversprechen im indischen In-vitro-Diagnostik-Markt.

Nach Verwendbarkeit: Einweggeräte dominieren durch Bequemlichkeit

Einweg-Teststreifen, Kassetten und mikrofluidische Kartuschen hielten im Jahr 2024 einen Anteil von 85,1 %, indem sie das Kreuzkontaminationsrisiko eliminierten, die Biosicherheitsanforderungen reduzierten und patientenseitige Arbeitsabläufe beschleunigten. Von schnellen Malariakassetten bis hin zu integrierten PCR-Kartuschen passen Einwegprodukte in Primärversorgungskliniken und mobile Fahrzeuge, die keine Sterilisationseinrichtungen haben.

Wiederverwendbare Geräte, die mit einer CAGR von 10,3 % prognostiziert werden, gewinnen an Bedeutung, da Nachhaltigkeitsvorschriften auf die Reduzierung von biomedizinischem Abfall drängen. Robuste Kunststoffe vertragen mehrere Autoklavierzyklen, und modulare Analyserteile wie Küvetten und Sondenkopfe sind für die Aufarbeitung ausgelegt. Hybride halbdisposable Plattformen werden wahrscheinlich Infektionskontrolle und Ökodesign überbrücken und den Innovationsschwung im indischen In-vitro-Diagnostik-Markt aufrechterhalten.

Nach Teststandort: Point-of-Care-Tests erweitern den diagnostischen Zugang

Zentrallabore verarbeiteten im Jahr 2024 70 % der Proben und nutzten Skaleneffekte und qualifizierte Technologen, um umfassende Menüs einschließlich Hochdurchsatz-Chemilumineszenz und NGS durchzuführen. Automatisierungslinien in Großstädten überschreiten jetzt 8.000 Tests pro Stunde und sichern niedrige Stückkosten.

Point-of-Care-Tests, die mit einer CAGR von 15,5 % wachsen, bringen Kreatinin-, HbA1c-, Dengue-NS1- und COVID-19-Antigen-Assays in Außenposten der primären Gesundheitsversorgung und Krankenwagen. KI-gestützte Lesegeräte führen Benutzer durch die Schritte und übertragen Ergebnisse über 4G an Cloud-Dashboards. Hybride Versorgungsmodelle, die zentrale Bestätigung mit Vor-Ort-Triage kombinieren, minimieren Verzögerungen, insbesondere bei Schlaganfall- und Sepsispfaden, und verankern das zukünftige Wachstum im indischen In-vitro-Diagnostik-Markt.

Nach Probentyp: Speicheltests gewinnen an Dynamik

Blut behielt im Jahr 2024 einen Anteil von 55 %, da es systemische Biomarker für Chemie, Immunologie und Hämatologie enthält. Hochdurchsatz-Autoanalysatoren verarbeiten Serum und Plasma mit minimalem Bedienereinsatz und sichern die Führungsposition.

Speichel, der mit einer CAGR von 13 % voranschreitet, bietet eine schmerzlose Entnahme und nimmt bei hormonellen, genetischen und Infektionskrankheitsanwendungen zu. Mikrofluidische Testkarten quantifizieren jetzt Cortisol, HIV-Antikörper und SARS-CoV-2-RNA in unter 20 Minuten. Erweiterte Analytvalidierung und smartphone-verknüpfte Lesegeräte drängen Speichel näher an das Mainstream-Screening und erweitern die Probenvielfalt im indischen In-vitro-Diagnostik-Markt.

Nach Anwendung: Krebsdiagnostik treibt die Präzisionsmedizin voran

Infektionskrankheitspanels machten im Jahr 2024 28,3 % des Umsatzes aus, da Tuberkulose, Dengue und aufkommende virale Bedrohungen die Prioritäten der öffentlichen Gesundheit dominieren. Multiplex-PCR-Kartuschen, CLIA-Antigen-Assays und Genotypisierung antimikrobieller Resistenzen unterstützen diese Führungsposition.

Die Krebsdiagnostik, die mit einer CAGR von 14,6 % prognostiziert wird, wird durch steigende Inzidenz und die Einführung der Präzisionsmedizin vorangetrieben. Lungentumor-Panels aus Gewebe und Plasma identifizieren EGFR-, ALK- und ROS1-Veränderungen in 52 % der sequenzierten Fälle und informieren die Auswahl der gezielten Therapie. Begleitdiagnostische Partnerschaften zwischen Onkologen und Laboren vertiefen sich und positionieren die Onkologie als nächste wachstumsstarke Säule des indischen In-vitro-Diagnostik-Marktes.

Nach Endnutzer: Krankenhausintegration verbessert den klinischen Arbeitsablauf

Diagnoselabore erfassten im Jahr 2024 einen Anteil von 54,6 % durch umfangreiche Probenentnahmenetzwerke und skalenbedingte Kostenvorteile. Organisierte Ketten standardisieren die Qualität in Dutzenden von Städten und konkurrieren bei Durchlaufzeiten und digitalem Reporting.

Krankenhäuser und Kliniken, die mit einer CAGR von 14,2 % wachsen, integrieren Labore in Versorgungspfade für Notfall-, Geburts- und Onkologiedienste. Integrierte LIS-KIS-Schnittstellen liefern Echtzeit-Warnungen, die die Verschreibung beim selben Besuch beeinflussen. Heimversorgung und Selbsttestalternativen, von Glukosemessgeräten bis hin zu selbst entnommenen HPV-Probenahme-Kits, fügen flexible Zugangspunkte hinzu und erweitern gemeinsam die Nachfrage im indischen In-vitro-Diagnostik-Markt.

Geografische Analyse

Dichte Krankenhauscluster, Versicherungsaufnahme und fortschrittliche Laboreinrichtungen ermöglichen es NGS, Massenspektrometrie und KI-gestützter Ausstricherkennung zu gedeihen. Wettbewerbsfähige Preise und ein hohes Patientenbewusstsein beschleunigen die Technologieaktualisierungszyklen und stärken die Größe des indischen In-vitro-Diagnostik-Marktes in Großstädten.

Städte der zweiten und dritten Kategorie sind die am schnellsten wachsenden Bereiche. Organisierte Ketten installieren Außenstellen für die Probenentnahme, die mit regionalen Referenzlaboren verbunden sind, und verteilen die Kosten auf höhere Probenvolumina. Staatliche Programme für kostenlose Diagnostik steigern die Testnutzung in Bezirkskrankenhäusern in Tamil Nadu, Punjab und Odisha weiter. Steigende Einkommen sowie arbeitgeberfinanzierte Versicherungen schaffen ein nachhaltiges Volumen für Chemie-, Immunoassay- und grundlegende molekulare Dienstleistungen.

Zu den wichtigsten Hindernissen gehören Stromausfälle, Kühlkettenlücken und Personaldefizite. Point-of-Care-Geräte und Telepathologie-Brücken gleichen die Infrastrukturbeschränkungen teilweise aus. Tragbare Kühleinheiten und Solarkühlschränke werden erprobt, um Reagenzien in abgelegenen Gebieten zu schützen. Weitere öffentliche Investitionen und digitale Konnektivität werden für den ländlichen Aufholprozess im indischen In-vitro-Diagnostik-Markt erforderlich sein.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, mit Tausenden von eigenständigen Laboren. Die fünf größten Diagnoseketten gewinnen jährlich einen geringen Anteil, indem sie regionale Unternehmen übernehmen und Probenentnahme-Franchises ausrollen. Multinationale OEMs liefern NGS-, CLIA- und High-End-PCR-Systeme, während inländische Hersteller sich auf kostengünstige Schnellkits und mittelgroße Biochemieanalysatoren konzentrieren, die auf lokale Budgets zugeschnitten sind.

Technologieinvestitionen unterscheiden Marktführer. Ketten setzen förderbandbezogene Automatisierung, KI-Zytologie-Scanner und integrierte Middleware ein, um Fehler zu reduzieren und die Durchlaufzeiten zu beschleunigen. Vertikale Integration entsteht: Einige Gruppen entwickeln proprietäre Kits zum Schutz der Margen, während andere Datenanalyseplattformen betreiben, die de-identifizierte Ergebnisse für Forschungskooperationen monetarisieren. Weißraum-Chancen liegen in der Pharmakogenomik, nicht-invasiven pränatalen Tests und digitaler Pathologie, wo die Durchdringung noch unter 5 % liegt.

Der Wettbewerbsdruck steigt auch in Bezug auf Reichweite und Marke. Anbieter differenzieren sich durch Reporting am selben Tag, Probenentnahme zu Hause, mobile Apps und Gesundheitsabonnementpläne. Die Teilnahme an staatlichen Ausschreibungen für öffentlich-private Labore bietet Volumengarantien, die dünne Margen ausgleichen. Insgesamt bleibt der indische In-vitro-Diagnostik-Markt dynamisch, wobei Konsolidierung und Technologiekonvergenz die strategischen Spielbücher neu gestalten.

Marktführer im indischen In-vitro-Diagnostik-Markt

Roche Diagnostics India Pvt Ltd

Abbott Healthcare Pvt Ltd

Siemens Healthineers India

Transasia Bio-Medicals Ltd

Beckman Coulter India (Danaher)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: ABL Diagnostics unterzeichnete einen exklusiven Vertriebsvertrag mit Genient Tech Private Ltd. zur Vermarktung von DeepChek- und UltraGene-Molekularassays in indischen Laboren und erweitert damit den Zugang zu fortschrittlichen virologischen Tests.

- August 2024: Siemens Healthineers erhielt die CDSCO-Herstellungsgenehmigung für sein IMDX Mpox RT-PCR-Kit, das Ergebnisse in 40 Minuten liefert und die nationale Ausbruchsbereitschaft stärkt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den indischen In-vitro-Diagnostik-(IVD)-Markt als den aggregierten Umsatz, der in Indien mit Instrumenten, Reagenzien, Software und verbundenen Dienstleistungen erzielt wird, die zur Durchführung klinischer Labor-, Point-of-Care- und häuslicher Diagnosetests über alle wichtigen Technologien hinweg eingesetzt werden, einschließlich Immunoassay, Molekulardiagnostik, klinische Chemie, Hämatologie und Mikrobiologie, an menschlichen Proben.

Ausschluss aus dem Geltungsbereich: Veterinärdiagnostik und ausschließlich für die Forschung bestimmte Kits sind nicht in unseren Zahlen enthalten.

Segmentierungsübersicht

- Nach Testtyp

- Klinische Chemie

- Immunodiagnostik

- Hämatologie

- Molekulare Diagnostik

- Koagulation

- Mikrobiologie

- Sonstige

- Nach Technologie

- Polymerase-Kettenreaktion (PCR)

- Reverse-Transkriptions-PCR (RT-PCR)

- Sequenzierung der nächsten Generation

- Enzym-gebundener Immunosorbens-Assay (ELISA)

- Chemilumineszenz

- Schneller Antigen-/Lateral-Flow-Test

- Nach Produkt

- Instrumente/Analysatoren

- Reagenzien und Kits

- Software und Dienstleistungen

- Nach Verwendbarkeit

- Einweg-IVD-Geräte

- Wiederverwendbare IVD-Geräte

- Nach Teststandort

- Zentrallabortests

- Point-of-Care-Tests

- Nach Probentyp

- Blut

- Urin

- Speichel

- Andere Körperflüssigkeiten

- Nach Anwendung

- Infektionskrankheit

- Diabetes

- Krebs/Onkologie

- Kardiologie

- Autoimmunerkrankungen

- Nephrologie

- Sonstige

- Nach Endnutzer

- Diagnoselabore

- Krankenhäuser und Kliniken

- Heimversorgung und Selbsttests

- Akademische und Forschungsinstitute

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews mit medizinischen Laborleitern, Reagenzienherstellern, Handelsdistributoren und Führungskräften privater Krankenversicherer in Städten der Tier-1- bis Tier-3-Kategorie durch. Diese Gespräche validierten Auslastungsraten, monatlichen Kit-Durchsatz, Reagenzien-zu-Instrument-Verhältnisse und Zolldynamiken, die sekundäre Daten nicht vollständig auflösen konnten.

Desk Research

Wir begannen mit staatlichen Quellen wie dem National Health Profile, den Geräteexporttabellen der India Brand Equity Foundation und den CDSCO-Registrierungsverzeichnissen, die grundlegende Volumina, installierte Basis und regulatorische Pipelines liefern. Branchenverbände wie die Association of Diagnostic Manufacturers und die Indian Medical Device Industry Association lieferten Versandtrends und Preiskorridore, während begutachtete Fachzeitschriften im IJMR die Testnutzung nach Krankheitsbereich klärten. Unternehmenseinreichungen, IPO-Prospekte und Ausschreibungsportale (GeM, Tenders Info) halfen uns bei der Benchmark-Ermittlung durchschnittlicher Verkaufspreise. Ausgewählte proprietäre Datenbanken – D&B Hoovers für Laborkettenfinanzdaten und Questel für Patentdynamik – ergänzten die Tiefe.

Da öffentlich zugängliche Daten den Durchsatz privater Labore selten erfassen, ergänzten wir das öffentliche Material durch renommierte Nachrichtenaggregatoren (Dow Jones Factiva), um Expansionsankündigungen und Preisverschiebungen zu beobachten. Die aufgeführten Quellen sind illustrativ; viele weitere Referenzen flossen in die Datenerhebung, Plausibilitätsprüfungen und Klärungen ein.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion verknüpft vom Ministerium gemeldete Testvolumina, Import-Export-Codes und Umsatzoffenlegungen privater Labore und gleicht diese anschließend mit selektiven Bottom-up-Aggregationen führender Analysekohorten ab, um die Gesamtwerte zu verfeinern. Zu den wichtigsten Treibern in unserem Modell zählen die Diabetesprävalenz, RT-PCR-Kapazitätserweiterungen, PLI-geförderte Reagenzienwerksanläufe, die Anzahl NABL-akkreditierter Labore und die Pro-Kopf-Krankenversicherungsabdeckung; jede Variable wird mittels multivariater Regression und Szenarioanalyse prognostiziert, bevor sie in die CAGR-Berechnung einfließt. Lücken in Bottom-up-Stichproben werden durch aus Kanalprüfungen abgeleitete Anpassungsfaktoren ausgeglichen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen mehrstufige Varianzprüfungen, Peer-Review durch erfahrene Analysten und Anomalie-Flags im Vergleich zu unabhängigen Signalen. Berichte werden jährlich aktualisiert, und wesentliche Ereignisse – wie Erstattungsanpassungen oder Ausbrüche von Infektionskrankheiten – lösen Zwischenaktualisierungen aus; ein Analyst re-validiert die Zahlen unmittelbar vor der Auslieferung an den Kunden.

Warum Mordors Basislinie für den indischen In-vitro-Diagnostik-Markt Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktmixe, Preisbasen und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Treibern dieser Abweichungen zählen, ob häusliche Selbsttests erfasst werden, wie Graumarktimporte behandelt werden, der Zeitpunkt der Wechselkursermittlung und die Art und Weise, wie die Prognoseelastizität für Reagenzien-ASPs aufgebaut wird.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 1,82 Mrd. (2025) | Mordor Intelligence | - |

| USD 5,30 Mrd. (2024) | Global Consultancy A | Umfasst Veterinärdiagnostik und OTC-Selbsttests; verwendet einheitlichen ASP-Aufschlag ohne Kanalaufteilung |

| USD 4,02 Mrd. (2024) | Regional Consultancy B | Verwendet Krankenhausabrechnungen als Proxy, geht von einem einstelligen Anteil öffentlicher Labore aus, keine jährliche Aktualisierung |

Der Vergleich zeigt, dass größere Zahlen auf breiteren Geltungsbereichen oder nicht verifizierten Preisaufschlägen beruhen, während Mordors disziplinierte Variablenauswahl, jährliche Aktualisierung und Dual-Path-Validierung Entscheidungsträgern eine ausgewogene, transparente Basislinie bieten, die sie auf klare Eingaben und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indischen In-vitro-Diagnostik-Marktes?

Der Markt wird im Jahr 2026 auf 1,94 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,66 Milliarden USD erreichen.

Welches Segment wächst am schnellsten im indischen In-vitro-Diagnostik-Markt?

Die molekulare Diagnostik expandiert am schnellsten und wächst zwischen 2026 und 2031 mit einer CAGR von 12,04 %.

Wie hoch ist der Marktanteil von Reagenzien und Kits am indischen In-vitro-Diagnostik-Markt?

Reagenzien und Kits hielten im Jahr 2025 dank ihrer wiederkehrenden Verbrauchsmittelnatur 64,78 % des Umsatzes.

Warum ist die Sequenzierung der nächsten Generation für die indische In-vitro-Diagnostik-Branche wichtig?

NGS ermöglicht eine umfassende genomische Profilierung für Onkologie, Überwachung von Infektionskrankheiten und Diagnose erblicher Erkrankungen und wächst dabei mit einer CAGR von 16,00 %.

Was schränkt die diagnostische Expansion im ländlichen Indien ein?

Begrenzte Kühlketteninfrastruktur, Mangel an ausgebildetem Personal und hohe Eigenausgaben schränken die Testverfügbarkeit im ländlichen Raum ein.

Wie beeinflussen private Diagnoseketten den Markt?

Organisierte Ketten expandieren durch Übernahmen und Hub-and-Spoke-Modelle und bringen fortschrittliche Tests und wettbewerbsfähige Preise in Städte der zweiten und dritten Kategorie.

Seite zuletzt aktualisiert am: