Größe und Marktanteil des indischen Marktes für Magnetresonanztomographie (MRT)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

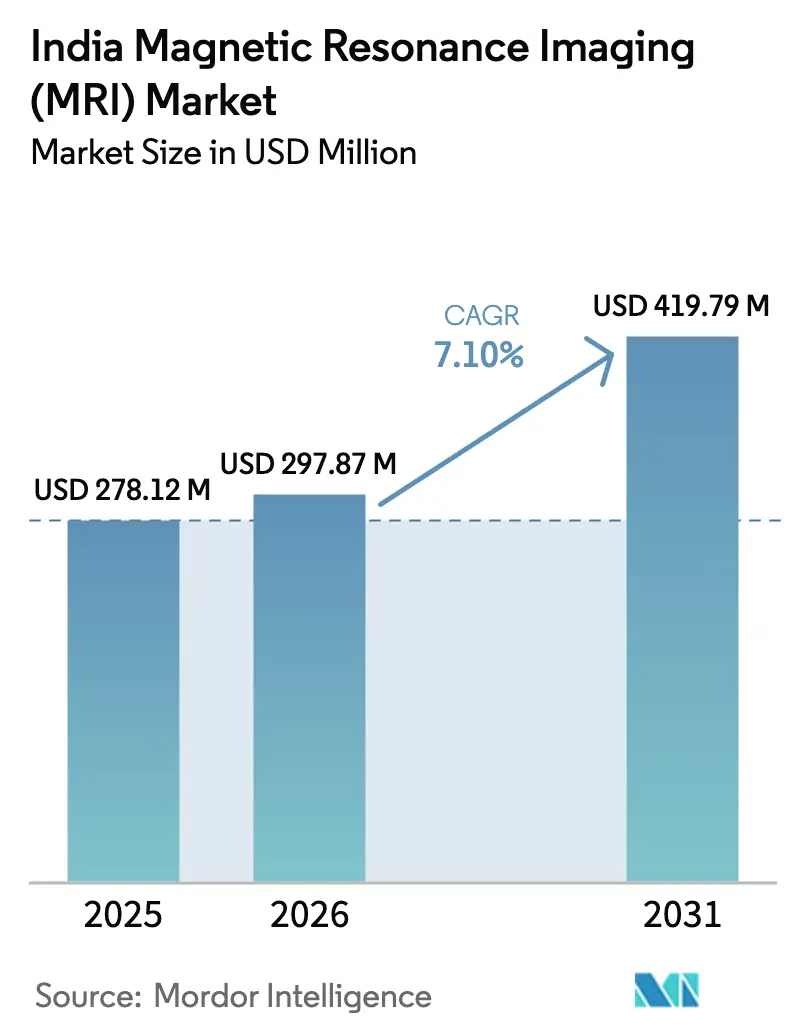

| Marktgröße im Basisjahr (2025) | 278.12 Millionen US-Dollar |

| Marktgröße (2026) | 297.87 Millionen US-Dollar |

| Marktgröße (2031) | 419.79 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.10% CAGR |

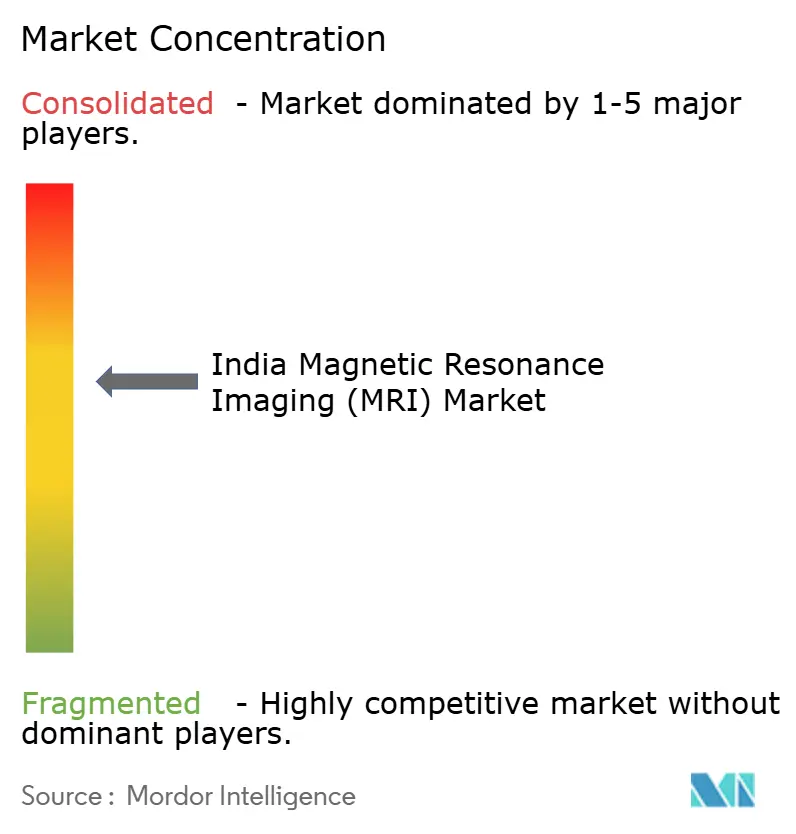

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Magnetresonanztomographie (MRT) von Mordor Intelligence

Die Größe des indischen Marktes für Magnetresonanztomographie (MRT) wird im Jahr 2026 auf USD 297,87 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 278,12 Millionen, mit Projektionen für 2031 von USD 419,79 Millionen, was einem Wachstum von 7,10 % CAGR über den Zeitraum 2026–2031 entspricht. Der indische MRT-Markt expandiert, da nicht übertragbare Krankheiten (NCD) mittlerweile fast 66 % der gesamten Krankheitslast des Landes ausmachen und Kliniker auf hochauflösende MRT-Scans angewiesen sind, um Tumore, neurologische Läsionen und komplexe Muskel-Skelett-Verletzungen in früheren Stadien zu erkennen. Private Diagnosezentren-Ketten errichten weiterhin neue Einrichtungen in Städten der zweiten und dritten Kategorie und verstärken damit die Verbreitung des indischen MRT-Marktes außerhalb der traditionellen Metropolregionen. Modernisierungen öffentlicher Krankenhäuser im Rahmen von Ayushman Bharat lenken zusätzliches Kapital in fortschrittliche Bildgebungseinheiten, während Produktionsgebundene Anreizprogramme (PLI) lokal hergestellte Scanner zu einer kosteneffizienten Alternative für preisbewusste Käufer machen und damit die Nachfrage auf dem indischen MRT-Markt weiter ankurbeln. Die Konvergenz von KI-gestützter Workflow-Automatisierung, heliumarmen Magnetarchitekturen und Innovationen für den Patientenkomfort unterstützt eine nachhaltige Rentabilität für Anbieter und hält die Wachstumsdynamik des indischen MRT-Marktes bis 2030 aufrecht.

Wichtigste Erkenntnisse des Berichts

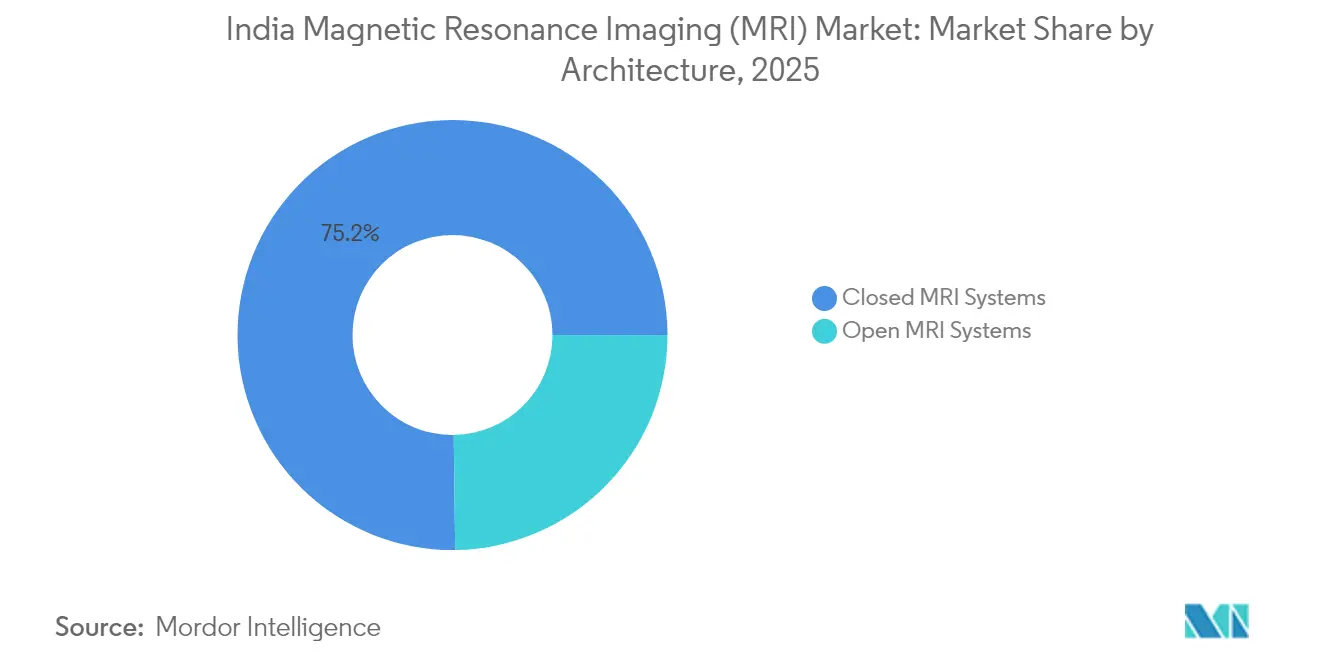

- Nach Architektur führten geschlossene MRT-Systeme mit einem Umsatzanteil von 75,20 % im Jahr 2025, während offene Systeme bis 2031 voraussichtlich mit einer CAGR von 8,05 % wachsen werden, was ihren Status als das am schnellsten wachsende Segment innerhalb des indischen Marktes für Magnetresonanztomographie (MRT) unterstreicht.

- Nach Feldstärke beherrschten 1,5-T-Hochfeldsysteme im Jahr 2025 einen Anteil von 55,72 % der Größe des indischen Marktes für Magnetresonanztomographie (MRT), und Ultrahochfeldsysteme (≥3 T) entwickeln sich zwischen 2026 und 2031 mit einer CAGR von 7,72 %.

- Nach Anwendung erfasste die Neurologie im Jahr 2025 einen Anteil von 42,00 % am indischen Markt für Magnetresonanztomographie (MRT), während die Onkologie bis 2031 voraussichtlich mit einer CAGR von 8,08 % wachsen wird.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 ein Anteil von 47,68 % an der Größe des indischen Marktes für Magnetresonanztomographie (MRT), während spezialisierte Kliniken und Bildgebungszentren zwischen 2026 und 2031 mit einer CAGR von 8,65 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für Magnetresonanztomographie (MRT)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Belastung durch nicht übertragbare Krankheiten | +1.8% | Städtische und stadtnahe Cluster im ganzen Land | Mittelfristig (2–4 Jahre) |

| Expansion privater Diagnosezentren-Ketten und Medizintourismus | +1.5% | Städte der zweiten und dritten Kategorie; Tourismuskorridore | Kurzfristig (≤ 2 Jahre) |

| Modernisierung der Bildgebung in öffentlichen Krankenhäusern im Rahmen von Ayushman Bharat | +1.2% | Ländliche Bezirke und aufstrebende Blöcke | Langfristig (≥ 4 Jahre) |

| KI-gestützte Hochfeldbildgebung steigert Durchsatz und Qualität | +1.0% | Metropolgesundheitszentren, Ausweitung auf Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Make-in-India-MRT-Fertigung senkt Investitionskosten | +0.9% | Industriecluster in Bengaluru, Chennai, Pune und Noida | Langfristig (≥ 4 Jahre) |

| Verbot von Importen aufgearbeiteter Geräte verlagert Nachfrage auf neue Einheiten | +0.7% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Belastung durch nicht übertragbare Krankheiten beschleunigt die Nachfrage nach diagnostischer Bildgebung

Die zunehmende Prävalenz nicht übertragbarer Krankheiten in Indien erhöht die klinische Dringlichkeit für hochauflösende Weichteilbildgebung. Die Krebsinzidenz wird voraussichtlich von 529,40 pro 100.000 im Jahr 2022 auf 549,17 pro 100.000 bis 2031 steigen, was eine strukturelle Nachfrage nach MRT-basierter Onkodiagnostik begründet. Schlaganfall, Epilepsie und neurodegenerative Erkrankungen nehmen ebenfalls weiter zu, sodass Neurologen zunehmend MRT-Scans für eine präzisere Läsionskartierung verschreiben und damit die tägliche Scannerauslastung steigern, insbesondere in Sekundärstädten, wo Versorgungslücken nach wie vor gravierend sind. Staatliche Screening-Programme für Brust- und Gebärmutterhalskrebs leiten Patienten routinemäßig zur MRT für Bestätigungsscans weiter und verankern die Modalität in den Standardversorgungspfaden. Gesundheitsversicherungsleistungen im Rahmen von Ayushman Bharat erhöhen die Erschwinglichkeit für einkommensschwache Haushalte weiter und sichern das Patientenvolumenwachstum auf dem indischen MRT-Markt. Folglich betrachten Anbieter die Erweiterung der MRT-Kapazität als Voraussetzung für klinische Relevanz, da sich die Krankheitsmuster weiterentwickeln.

Expansion privater Diagnosezentren-Ketten und Medizintourismus

Organisierte Diagnosenetzwerke wie Dr. Lal PathLabs, Neuberg und Metropolis betreiben zusammen über 1.500 Bildgebungszentren, und die Zahl könnte sich bis 2028 verdoppeln, da kapitalschonende Franchise-Modelle die Kapitalintensität reduzieren. Diese Gruppen kanalisieren neue Scannerinstallationen in kleinere Städte, wo der Wettbewerb begrenzt ist, und verbreiten damit die Marktdurchdringung des indischen MRT-Marktes über die Metropolcluster hinaus. Parallel dazu stiegen die Ankünfte im Medizintourismus im Jahr 2024 auf 463.725 Visa, da ausländische Patienten kostenoptimierte Krebs-, Wirbelsäulen- und Herzbehandlungen in Kombination mit MRT-Diagnostik suchten.[1]Nushaiba Iqbal, „Wie Indien zu einem beliebten Medizintourismus-Zentrum wird”, indiaspend.com Krankenhäuser in Delhi, Chennai und Kochi bewerben Festpreis-Onkologiepakete, die prä- und postoperative 3-T-MRT-Scans beinhalten, und stärken damit die MRT als Umsatzanker. Solche eingehenden Patientenströme veranlassen Anbieter, Premium-Systeme mit KI-beschleunigtem Durchsatz zu installieren, um das Serviceniveau aufrechtzuerhalten. Der doppelte Rückenwind aus inländischer und ausländischer Nachfrage hält die Beschaffungspipelines für Scanner bei OEMs und lokalen Monteuren gesund.

Modernisierung der Bildgebung in öffentlichen Krankenhäusern im Rahmen von Ayushman Bharat

Die Zentralregierung veranschlagte INR 90.659 Crore (USD 11,3 Milliarden) für das Ministerium für Gesundheit und Familienfürsorge im Haushaltsjahr 2024–25, wobei ein nennenswerter Anteil für die Modernisierung von Diagnosegeräten vorgesehen ist. Mehr als 8.700 öffentliche Gesundheitseinrichtungen schlossen im Haushaltsjahr 2023–24 Modernisierungen ab, von denen viele die Installation neuer 1,5-T-Magnete zur Erfüllung der Überweisungsverpflichtungen von Ayushman Bharat beinhalteten. Fünf neu eröffnete Greenfield-Campusse des All India Institute of Medical Sciences (AIIMS) im Jahr 2024 fügten jeweils mindestens zwei 3-T-Scanner hinzu und schufen damit Ausbildungszentren für fortgeschrittene Neuroradiologie. Landesregierungen spiegeln diesen Schwung wider: Das Gesundheitsinfrastrukturprogramm von Tamil Nadu finanzierte 26 Scanner in Bezirkskrankenhäusern und verankerte lokale MRT-Dienste, die zuvor Überweisungen in Metropolzentren erforderten. Da öffentliche Krankenhäuser noch immer etwa 35 % aller Scans landesweit durchführen, ist der Welleneffekt auf die Volumina des indischen MRT-Marktes entscheidend und langanhaltend.

KI-gestützte Hochfeldbildgebung steigert Durchsatz und Qualität

KI-integrierte Rekonstruktionsmaschinen verkürzen die durchschnittlichen Scanzeiten von 30 Minuten auf unter 10 Minuten für routinemäßige Neuro- und Muskel-Skelett-Protokolle und verdreifachen damit den täglichen Durchsatz pro Scanner in stark frequentierten ambulanten Einrichtungen. Die MAGNETOM Flow-Plattform von Siemens Healthineers und die SmartSpeed Precise-Plattform von Philips integrieren eine Zero-Click-Protokollauswahl, die Technologen von repetitiven Bedienfeldaufgaben entlastet und dem Fachkräftemangel entgegenwirkt. Diagnoseketten nutzen diese Effizienzgewinne, um den Umsatz im selben Zentrum zu steigern, ohne Grundfläche hinzuzufügen, und stärken damit die Investitionsgrundlage für hochpreisige Systeme auf dem indischen MRT-Markt. KI-basierte Rauschunterdrückung ermöglicht es Anbietern auch, für bestimmte Aufgaben auf 1,5-T-Systeme zurückzugreifen, was den Helium- und Energiebedarf reduziert und gleichzeitig die Bildqualität erhält – ein attraktives Angebot für Einrichtungen, die mit steigenden Betriebskosten zu kämpfen haben. Da die Erschöpfung von Radiologen zunimmt, liefern KI-gestützte Vorkohortierung und Läsionskennzeichnung interpretative Konsistenz, was die klinische Akzeptanz erhöht und den Wettbewerbsvorteil für Einrichtungen stärkt, die frühzeitig auf Scanner der nächsten Generation setzen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Scannerkosten und niedrige Erstattungstarife | -1.4% | Alle Bundesstaaten, besonders ausgeprägt in einkommensschwachen Bezirken | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Radiologen und Technologen | -1.1% | Städte der zweiten und dritten Kategorie | Langfristig (≥ 4 Jahre) |

| Volatilität der Heliumversorgung erhöht Betriebskosten | -0.8% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der CDSCO-Zulassung für Systeme mit mehr als 3 T | -0.6% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Scannerkosten und niedrige Erstattungstarife

Importierte 1,5-T- oder 3-T-Scanner kosten INR 6–9 Crore (USD 730.000–1,1 Millionen zu den Wechselkursen des Haushaltsjahres 2024), eine erhebliche Hürde für kleine Krankenhäuser, die einkommensschwache bis mittlere Bevölkerungsgruppen versorgen. Die staatliche Erstattung im Rahmen von Ayushman Bharat beträgt durchschnittlich INR 3.000 (USD 36) pro Scan und deckt kaum Strom, Helium und Wartung. Folglich beschränken viele Einrichtungen auf Bezirksebene die MRT-Nutzung auf komplexe Fälle, was Skaleneffekte untergräbt und die Amortisationszeiten auf über sieben Jahre verlängert. Obwohl die inländische Fertigung niedrigere Preise verspricht, sehen sich frühe Einheiten noch mit Validierungsverzögerungen konfrontiert, was die Erschwinglichkeitslücke verlängert. Ohne eine Neukalibrierung der Tarife oder Alternativen zu gebündelten Zahlungen könnte der Kostendruck die Marktakzeptanz des indischen MRT-Marktes in kosteneingeschränkten Regionen dämpfen.

Mangel an ausgebildeten Radiologen und Technologen

Indien hat etwa 15.000 praktizierende Radiologen für eine Bevölkerung von über 1,4 Milliarden, was einem Spezialisten pro 93.000 Menschen entspricht – weit unter den OECD-Normen.[2]ACR Bulletin, „Wie werden wir unseren Mangel an radiologischen Fachkräften lösen?”, acr.org Die 612 medizinischen Hochschulen bilden jährlich nur etwa 1.200 Radiologen aus, und die meisten wandern in Metropolen ab, sodass kleinere Städte unterversorgt bleiben. Begrenzte Ausbildungszentren für Technologen verschärfen die Engpässe; viele Einrichtungen arbeiten mit einem einzigen Techniker in Doppelschichten, was das Risiko von Erschöpfung und Qualitätskontrollproblemen erhöht. KI kann bestimmte Aufgaben automatisieren, doch die abschließende Interpretation erfordert nach wie vor qualifizierte Aufsicht. Sofern die Zahl der Stipendienplätze nicht ausgeweitet und teleradiologische Netzwerke nicht landesweit skaliert werden, könnte das Talentdefizit die Scannerauslastungsraten beeinträchtigen und das Wachstum des indischen MRT-Marktes abschwächen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Architektur: Geschlossene Systeme behaupten Dominanz inmitten von Innovationen bei offenen MRT-Systemen

Geschlossene Systeme erwirtschafteten 75,20 % des Umsatzes im Jahr 2025 auf dem indischen Markt für Magnetresonanztomographie und spiegeln die Präferenz der Anbieter für höhere Signal-Rausch-Verhältnisse wider, die für die Neuro-Onkologie und vaskuläre Bildgebung unerlässlich sind. Das versiegelte Bohrungsdesign unterstützt auch Gradientenstärken über 45 mT/m und ermöglicht fortgeschrittene Diffusions- und funktionelle Protokolle, die kleinere Kliniken nutzen, um komplexe Überweisungen anzuziehen. Hohe Auslastungsgrade halten die Kosten pro Scan wettbewerbsfähig und stärken geschlossene Scanner als Arbeitspferd des indischen Marktes für Magnetresonanztomographie. Der Patientenkomfort bleibt jedoch ein Schmerzpunkt; klaustrophobiebedingte Stornierungen können in städtischen Zentren bis zu 8 % erreichen, was Anbieter dazu veranlasst, ergänzende Kapazitäten mit offenen Systemen zu erkunden.

Offene Systeme, die im Jahr 2025 nur 24,80 % des Wertes ausmachen, werden bis 2031 voraussichtlich mit einer CAGR von 8,05 % wachsen und damit den gesamten indischen Markt für Magnetresonanztomographie übertreffen. Bessere Patientenverträglichkeit, bariatriegerechte Tischbelastungen und pädiatrische Volumina treiben die Akzeptanz voran, insbesondere bei suburbanen Diagnoseketten. KI-gestützte Bildrekonstruktionssoftware verringert die historische Auflösungslücke und ermöglicht es Anbietern, routinemäßige Wirbelsäulen- und Muskel-Skelett-Studien mit akzeptabler Qualität durchzuführen. Lokale OEMs nutzen modulare Spulendesigns, um die Installationsfläche zu verkleinern und offene Scanner als pragmatische Erweiterungseinheiten zu positionieren, wo die Grundstückskosten hoch sind. Da sich die Erstattungsparität zwischen offenen und geschlossenen Scans über Karnataka und Maharashtra hinaus ausbreitet, könnten inkrementelle Installationen sich beschleunigen, die Anbieterportfolios diversifizieren und die Dominanz versiegelter Bohrungsarchitekturen verringern.

Nach Feldstärke: Dominanz der 1,5-T-Hochfeldsysteme steht vor der Herausforderung durch Ultrahochfeldsysteme

1,5-T-Scanner erfassten im Jahr 2025 55,72 % der Größe des indischen Marktes für Magnetresonanztomographie und balancieren diagnostische Vielseitigkeit mit infrastrukturfreundlichen Eigenschaften; sie benötigen nur 55,7 m² abgeschirmten Raum und eine Standard-45-kVA-Stromversorgung. Öffentliche Krankenhäuser bevorzugen 1,5 T für ein breites Anwendungsspektrum – von der Traumatriage bis zur Lebervolumenmessung – und maximieren damit den Erstattungsdurchsatz. Die inländische Fertigung könnte die Anschaffungskosten um 35–40 % senken und die Marktführerschaft von 1,5 T bis 2031 erhalten. Akademische Zentren suchen jedoch nach feinerer Gradientenpräzision für die Forschung; daher werden 3-T- und höhere Systeme, obwohl sie derzeit 14 % der installierten Basis ausmachen, voraussichtlich schneller als der indische Markt für Magnetresonanztomographie mit einer CAGR von 7,72 % wachsen.

Ultrahochfeld (7 T) bleibt eine Nische aufgrund von Verzögerungen bei der CDSCO-Zulassung und Preisschildern von INR 40 Crore (USD 4,8 Millionen). Dennoch planen führende Institute in Delhi, Bengaluru und Hyderabad Flächen für zukünftige 7-T-Suiten ein, ermutigt durch frühe Neurowissenschaftsstipendien des Ministeriums für Biotechnologie. Niederfeldsysteme (unter 1,5 T) behalten eine marginale Präsenz in Point-of-Care-Schlaganfall- und neonatalen Intensivstationen; Hyperfines 0,064-T-Gerät erhielt 2024 eine Marktzulassung und kann in Krankenwagenbuchten passen, was auf dezentralisierte Bildgebungsmöglichkeiten hindeutet. Zusammengenommen unterstreicht die Feldstärkensegmentierung ein abgestuftes Kaufverhalten innerhalb des indischen Marktes für Magnetresonanztomographie: Wertorientierte Bezirkskrankenhäuser tendieren zu 1,5 T, während Flaggschiffzentren in den Ultrahochfeldbereich vordringen, um ihre akademische Leistung zu differenzieren.

Nach Anwendung: Führungsposition der Neurologie wird durch Wachstum der Onkologie herausgefordert

Die Neurologie behielt im Jahr 2025 einen Anteil von 42,00 % am Umsatz des indischen Marktes für Magnetresonanztomographie, angetrieben durch höhere Fallzahlen bei Schlaganfall, Multipler Sklerose und Epilepsie, die alle einen Weichteilkontrast erfordern, der mit der Computertomographie nicht erreichbar ist. Die präoperative Epilepsiekartierung treibt beispielsweise routinemäßige 3-T-funktionelle MRT-Überweisungen in Tertiärzentren an. Post-COVID-neurologische Folgeerscheinungen steigern ebenfalls die ambulanten MRT-Buchungen und erhöhen die Arbeitsbelastung pro Scanner in städtischen Regionen. Die Führungsposition des Segments ergibt sich aus fest verankerten klinischen Leitlinien und wachsendem Bewusstsein unter Neurologen, die über Metropolen hinaus praktizieren.

Die Onkologie, die im Jahr 2025 einen Wertanteil von 18,90 % hält, expandiert nun mit einer CAGR von 8,08 %, was fast 1 Prozentpunkt schneller ist als der gesamte indische Markt für Magnetresonanztomographie. Multiparametrische MRT unterstützt Prostata- und Brustkrebsscreening-Algorithmen, die staatliche Versicherungsprogramme zunehmend erstatten. Krankenhäuser nutzen KI-gestützte Läsionsbewertungstools, um Berichtsvarianz zu reduzieren, und veranlassen Onkologen, MRT gegenüber PET-CT für die präoperative Staging-Untersuchung bei bestimmten Krebsarten zu bevorzugen. Muskel-Skelett-, Kardiologie- und Abdominalanwendungen machen zusammen den Rest aus, wobei jede im mittleren einstelligen Bereich voranschreitet, da Sportmedizinkliniken, interventionelle Kardiologieprogramme und Gastroenterologieabteilungen MRT für funktionelle Bewertungen einsetzen, die ionisierende Strahlung vermeiden.

Nach Endnutzer: Krankenhausdominanz steht vor dem Wettbewerb durch spezialisierte Zentren

Allgemein- und Fachkrankenhäuser erwirtschafteten im Jahr 2025 47,68 % des Umsatzes auf dem indischen Markt für Magnetresonanztomographie und profitieren von integrierten Versorgungspfaden, die stationäre Patienten und Notfälle direkt zu hauseigenen Scannern leiten. Netzwerkerweiterungen durch Apollo, Fortis und Max fügen bis 2027 2.000 neue Betten und mindestens 30 Magnete hinzu und verankern den Krankenhausanteil nahe der 50-%-Schwelle. Staatliche Krankenhäuser, einschließlich fünf neuer AIIMS-Campusse, stärken die Nachfrage des öffentlichen Sektors mit Beschaffungsbudgets, die vor Währungsschwankungen geschützt sind.

Spezialisierte Kliniken und Bildgebungszentren trugen im Jahr 2025 35,85 % bei, werden aber mit der höchsten CAGR von 8,65 % wachsen, indem sie von ambulanter Bequemlichkeit, kürzeren Wartezeiten und aggressivem Marketing von Gesundheits-Check-Paketen profitieren. Franchise-Modelle ermöglichen kapitalschonendes Wachstum; in Kombination mit Anbieterfinanzierung können kleinere Zentren Mittelfeldscanners in Städten mit 300.000–800.000 Einwohnern einsetzen. Forschungs- und akademische Institute investieren zwar in geringerer Zahl, aber in Ultrahochfeldkapazitäten für translationale Projekte und erhalten damit eine Pipeline für fortgeschrittene Anwendungen, die in die klinische Praxis einfließen. Diese Dynamiken stärken ein mehrstufiges Versorgungsmodell, das die Marktdurchdringung des indischen Marktes für Magnetresonanztomographie verbreitert und gleichzeitig den Wettbewerb um spezialisierte Talente und Wartungsverträge verschärft.

Geografische Analyse

Die Marktakzeptanz des indischen Marktes für Magnetresonanztomographie bleibt regional ungleichmäßig verteilt. Der Norden – einschließlich Delhi, Uttar Pradesh und Haryana – verfügt über etwa ein Drittel der installierten Scanner dank eines dichten privaten Krankenhausnetzwerks und Medizintourismusströmen. Westliche Bundesstaaten wie Maharashtra und Gujarat folgen dicht dahinter aufgrund einer robusten betrieblichen Krankenversicherungsabdeckung unter Beschäftigten im formellen Sektor. Südliche Zentren – Karnataka, Tamil Nadu und Telangana – profitieren von inländischen Fertigungsökosystemen, die die Ersatzteillogistik und die Verfügbarkeit von Technikern vereinfachen. Östliche Bundesstaaten hinken noch hinterher; die Pro-Kopf-Scannerdichte in Westbengalen liegt 40 % unter dem nationalen Durchschnitt, während die benachbarten Bundesstaaten Odisha und Bihar stark auf zentralisierte staatliche Krankenhäuser für den Zugang angewiesen sind. Staatliche Kapitalförderprogramme zielen darauf ab, diese Disparität zu verringern, indem im Haushaltsjahr 2025–26 Mittel für drei neue Bezirksbildgebungszentren pro unterversorgtem Bundesstaat bereitgestellt werden, was die geografische Reichweite des indischen Marktes für Magnetresonanztomographie erweitern sollte.

Städtische Gebiete dominieren den Umsatz und machen 70 % der Scans im Jahr 2025 aus. Metropolzentren beherbergen multinationale Krankenhausgruppen, die Hochfeld- und Ultrahochfeldsysteme betreiben und komplexe Neurologie- und Onkologiefälle versorgen. Da die Grundstückspreise steigen, bevorzugen diese Anbieter zunehmend kompakte 3-T-Einheiten mit 70-cm-Bohrungsdurchmessern und heliumfreien Designs, um die Betriebskosten zu senken. Suburbane Cluster entwickeln sich zu Überlaufzonen, in denen Mittelfeldscanners elektive Bildgebungsvolumina aufnehmen. Städte der zweiten Kategorie wie Jaipur, Coimbatore und Lucknow verzeichnen ein zweistelliges Scannerwachstum, da organisierte Diagnoseketten Satellitenanlagen errichten, den MRT-Zugang demokratisieren und den Schwung des indischen Marktes für Magnetresonanztomographie außerhalb der Metropolkerne stärken.

Die ländliche Nutzung bleibt gering. Nur 14 % der primären Gesundheitsversorgungsblöcke meldeten im Jahr 2024 lokale MRT-Verfügbarkeit. Mobile 1,5-T-Fahrzeuge, die im Rahmen öffentlich-privater Partnerschaften finanziert werden, sind nun in Himachal Pradesh und Rajasthan im Einsatz und bieten zwei Tage pro Woche Vor-Ort-Scans an und leiten Bilder an Teleradiologie-Zentren in Bengaluru weiter. Obwohl diese Pilotprojekte landesweit weniger als 50 Fahrzeuge umfassen, berichten frühe klinische Audits von 92 % Patientenzufriedenheitsraten. Wenn skaliert, könnten solche Modelle die latente Nachfrage unter den 65 % der Inder, die in nicht-städtischen Gebieten leben, erschließen und die räumliche Dynamik des indischen Marktes für Magnetresonanztomographie wesentlich verändern.

Wettbewerbslandschaft

Der indische Markt für Magnetresonanztomographie beherbergt eine Mischung aus multinationalen Schwergewichten und aufstrebenden inländischen Innovatoren. Siemens Healthineers, Philips und Wipro GE Healthcare kontrollieren gemeinsam einen bedeutenden Umsatzanteil und nutzen dabei umfangreiche Servicenetzwerke und Markenvertrauen. Siemens investierte EUR 60 Millionen in seinen Produktionsstandort Kemnath, um indische Untermontagelieferungen zu unterstützen und die Vorlaufzeiten für 1,5-T-Bestellungen zu minimieren. Philips erweiterte seinen Gesundheits-F&E-Campus in Pune, um KI-Algorithmen zu entwickeln, die auf ethnisch spezifische Bildgebungsphänotypen zugeschnitten sind, und verschafft dem Unternehmen damit eine lokalisierte Softwaredifferenzierung. Wipro GE verpflichtete sich bis 2028 zu USD 960 Millionen, um die Magnet- und Gradientenspulenfertigung in Bengaluru auszubauen und sich an PLI-Anreizen auszurichten.[3]Reuters, „Wipro GE Healthcare investiert 960 Mio. USD in F&E”, reuters.com

Inländische Neueinsteiger setzen auf Kostenflexibilität. Das 1,2-T-Made-in-India-System von Voxelgrids ist zu INR 2,8 Crore (USD 340.000) gelistet und unterbietet importierte Konkurrenten um 40 %. Paras Defence arbeitet mit SAMEER an 1,5-T-Prototypen, die indigene Kryokühler verwenden, um die Heliumabhängigkeit um 60 % zu reduzieren. Obwohl noch klein im Volumen, erregen solche Akteure die Aufmerksamkeit mittelgroßer Krankenhäuser, die durch Investitionsbudgets eingeschränkt sind. Das Verbot von Importen aufgearbeiteter Geräte verlagert die Beschaffung weiter zugunsten dieser lokalen Optionen und verändert die Wettbewerbsparameter auf dem indischen Markt für Magnetresonanztomographie.

Strategische Kooperationen nehmen zu. Hyperfine ernannte Radiosurgery India zum Distributor für sein tragbares Swoop-MRT-Gerät, ein Schritt, der auf Neuro-Intensivstationsanwendungen in 20 Premiumkrankenhäusern abzielt. GE kooperierte mit der Krebsversorgungsinitiative der Tata Trusts, um 3-T-Scanner in neuen Onkologiezentren einzusetzen und mehrjährige Serviceverträge zu sichern. Unterdessen sicherte sich Promaxo Finanzierung von Zynext Ventures, um dezentralisierte Urologie-MRT-Pods zu erkunden, was auf eine segmentspezifische Geräteverbreitung hindeutet. Insgesamt hängt der Anbieterwettbewerb nun von After-Sales-Betriebszeit, KI-Software-Add-ons und flexibler Finanzierung ab – nicht nur von statischen Magnetspezifikationen – und hält den Druck auf alle Akteure aufrecht, kontinuierlich zu innovieren.

Marktführer der indischen Magnetresonanztomographie (MRT)-Branche

Siemens AG

Canon Medical Systems

GE Healthcare

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Der Ehrenwerte Vizegouverneur von Delhi, Vinai K. Saxena, eröffnete das Mahajan Imaging & Labs Centre in Dwarka, das Indiens ersten ultraschnellen KI-gestützten Excel-3-T-MRT-Scanner beherbergt.

- April 2025: Paras Defence & Space Technologies gab seine Rolle in einem von SAMEER geführten Konsortium bekannt, um einheimische MRT-Technologie zu kommerzialisieren, die darauf abzielt, die Importabhängigkeit zu verringern.

- März 2025: Indiens erster indigener MRT-Scanner schloss die Entwicklung für die Installation am AIIMS Delhi ab und bietet eine prognostizierte Preisreduzierung von 50 % gegenüber Importen.

- Mai 2024: Hyperfine kooperierte mit Radiosurgery India, um das tragbare Swoop-MRT-Gerät für die neurologische Intensivpflege in Tertiärkrankenhäusern zu vermarkten.

Berichtsumfang des indischen Marktes für Magnetresonanztomographie (MRT)

Gemäß dem Umfang des Berichts ist die Magnetresonanztomographie eine medizinische Bildgebungstechnik, die in der Radiologie eingesetzt wird, um Bilder der Anatomie und der physiologischen Prozesse des Körpers zu erzeugen. Diese Bilder werden weiterhin verwendet, um das Vorhandensein von Anomalien im Körper zu diagnostizieren und zu erkennen.

Der indische Markt für Magnetresonanztomographie (MRT) ist segmentiert nach Architektur (Geschlossene MRT-Systeme, Offene MRT-Systeme), Feldstärke (Niedrigfeld (weniger als 0,3 T), Mittelfeld (0,3–1,5 T), Hochfeld (3 T), Ultrahochfeld (über 3 T)), Anwendung (Neurologie, Muskel-Skelett-System, Herz-Kreislauf, Abdominal und Becken, Brustbildgebung und Onkologie (Ganzkörper)), Endnutzer (Öffentliche Krankenhäuser, Private Krankenhäuser, Diagnostische Bildgebungszentren, Ambulante Chirurgiezentren). Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Geschlossene MRT-Systeme |

| Offene MRT-Systeme |

| Niedrigfeld (weniger als 0,3 T) |

| Mittelfeld (0,3–1,5 T) |

| Hochfeld (3 T) |

| Ultrahochfeld (über 3 T) |

| Neurologie |

| Muskel-Skelett-System |

| Herz-Kreislauf |

| Abdominal und Becken |

| Brustbildgebung |

| Onkologie (Ganzkörper) |

| Öffentliche Krankenhäuser |

| Private Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Ambulante Chirurgiezentren |

| Nach Architektur | Geschlossene MRT-Systeme |

| Offene MRT-Systeme | |

| Nach Feldstärke | Niedrigfeld (weniger als 0,3 T) |

| Mittelfeld (0,3–1,5 T) | |

| Hochfeld (3 T) | |

| Ultrahochfeld (über 3 T) | |

| Nach Anwendung | Neurologie |

| Muskel-Skelett-System | |

| Herz-Kreislauf | |

| Abdominal und Becken | |

| Brustbildgebung | |

| Onkologie (Ganzkörper) | |

| Nach Endnutzer | Öffentliche Krankenhäuser |

| Private Krankenhäuser | |

| Diagnostische Bildgebungszentren | |

| Ambulante Chirurgiezentren |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der indische Markt für Magnetresonanztomographie im Jahr 2031 erreichen?

Die Größe des indischen Marktes für Magnetresonanztomographie wird bis 2031 voraussichtlich USD 419,79 Millionen erreichen.

Welche Architektur führt die aktuelle Akzeptanz in Indien an?

Geschlossene MRT-Systeme erfassten im Jahr 2025 einen Umsatzanteil von 75,20 %.

Warum sind 1,5-T-Scanner noch immer dominant?

Sie balancieren diagnostische Vielseitigkeit mit niedrigeren Infrastrukturkosten und halten damit im Jahr 2025 einen Anteil von 55,72 %.

Welche Anwendung wächst am schnellsten?

Onkologie-Scans werden bis 2031 voraussichtlich mit einer CAGR von 8,08 % expandieren.

Seite zuletzt aktualisiert am: