Größe und Marktanteil des indischen Marktes für Milchalternativen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

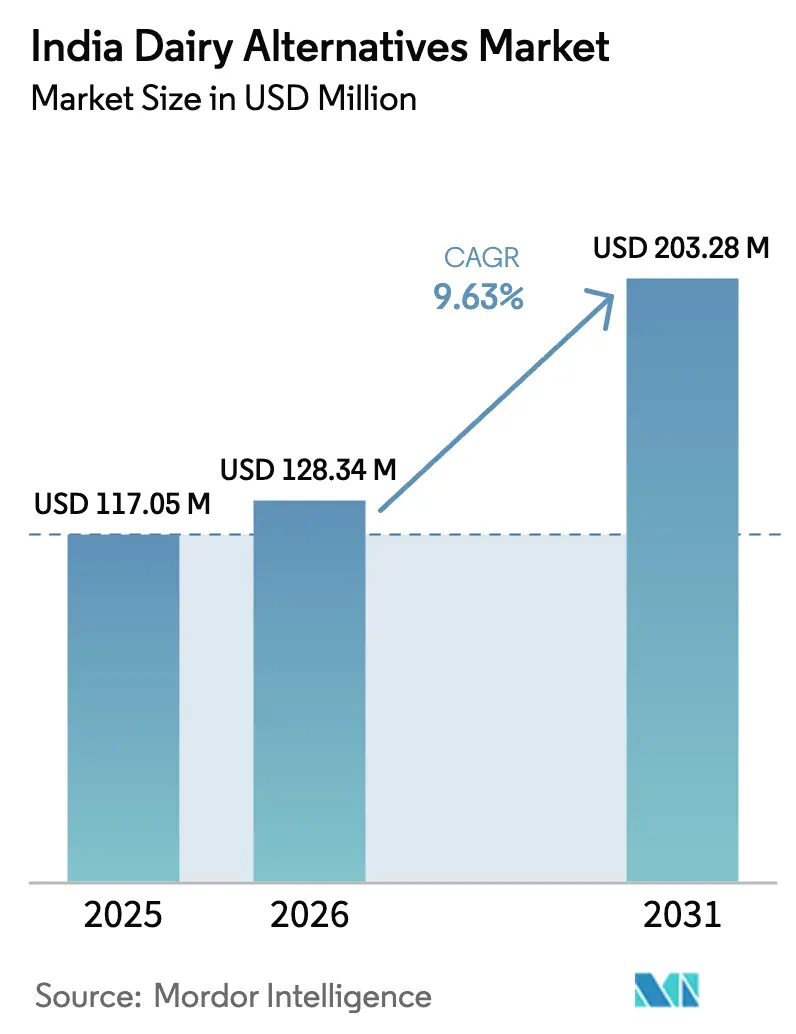

| Marktgröße im Basisjahr (2025) | 117.05 Millionen US-Dollar |

| Marktgröße (2026) | 128.34 Millionen US-Dollar |

| Marktgröße (2031) | 203.28 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.63% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Milchalternativen von Mordor Intelligence

Die Größe des indischen Marktes für Milchalternativen wird für 2025 auf USD 117,05 Millionen, für 2026 auf USD 128,34 Millionen und bis 2031 auf USD 203,28 Millionen prognostiziert, mit einer CAGR von 9,63 % von 2026 bis 2031. Dieses Wachstum wird in erster Linie durch die zunehmende Verbreitung von Laktoseintoleranz angetrieben, die einen strukturellen Wandel in den Verbraucherpräferenzen hin zu Getränken mit niedrigem glykämischen Index und ohne Cholesterin bewirkt, die herkömmliche Milchprodukte nicht bieten können. Städtische Millennials und Verbraucher der Generation Z in Städten der ersten Kategorie entwickeln sich zu wichtigen Treibern dieses Trends, da sie bereit sind, einen Aufpreis von 2-3 Mal mehr für Soja-, Mandel- und Hafergetränke zu zahlen. Diese Getränke spiegeln nicht nur die Café-Kultur wider, sondern entsprechen auch den flexitarischen Lebensstilwerten dieser Bevölkerungsgruppen. Die zunehmende Präsenz dieser Produkte in organisierten Einzelhandelsregalen und Quick-Commerce-Plattformen hat ihre Auffindbarkeit erheblich verbessert. Der Mangel an ausreichender Kühlketteninfrastruktur hat jedoch eine Strategie erforderlich gemacht, die Umgebungstemperatur priorisiert und haltbare Kartons gegenüber frischen Formaten bevorzugt, obwohl die Verbraucher frischere Alternativen nachfragen. Darüber hinaus wird die Einführung neuer FSSAI-Kennzeichnungsvorschriften, die Angaben wie „Enthält kein Milchfett” vorschreiben, kurzfristig Compliance-Kosten für die Hersteller verursachen. Es wird jedoch erwartet, dass diese Vorschriften die pflanzliche Milchkategorie durch einen klaren Regulierungsrahmen und eine klare Definition legitimieren und damit langfristiges Wachstum und Verbrauchervertrauen fördern.

Wichtigste Erkenntnisse des Berichts

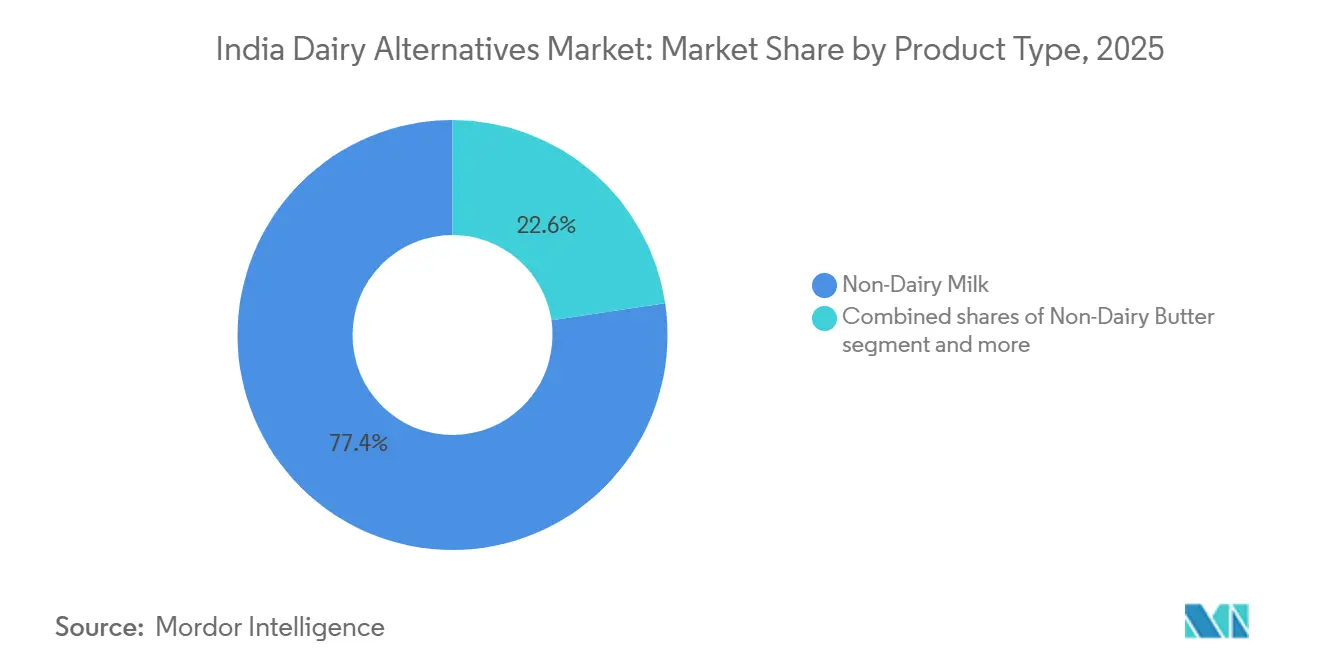

- Nach Produkttyp führte Nicht-Milch-Getränke mit einem Anteil von 77,36 % am indischen Markt für Milchalternativen im Jahr 2025, während Nicht-Milch-Butter bis 2031 voraussichtlich mit einer CAGR von 10,26 % wachsen wird.

- Nach Verpackungstyp entfielen auf Kartons im Jahr 2025 ein Anteil von 58,74 % am indischen Markt für Milchalternativen, während PET-Flaschen zwischen 2026 und 2031 voraussichtlich eine CAGR von 10,89 % verzeichnen werden.

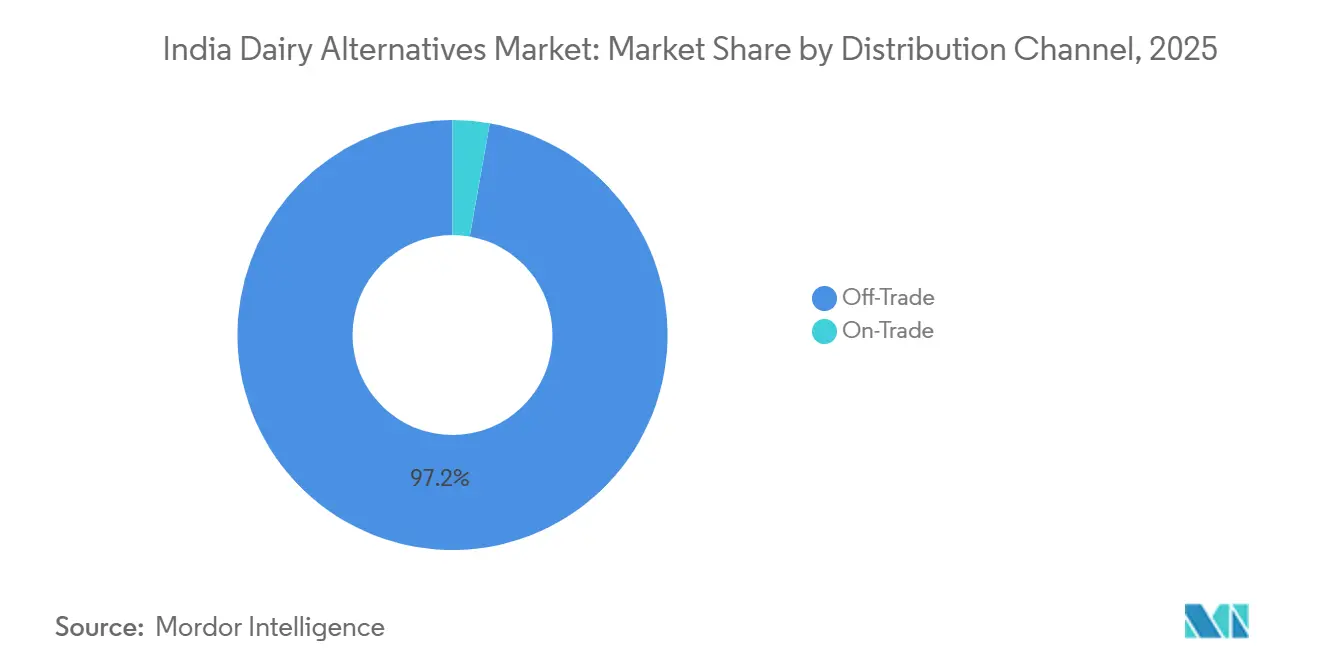

- Nach Vertriebskanal hielt das Einzelhandelssegment im Jahr 2025 einen Anteil von 97,23 % am indischen Markt für Milchalternativen, und das Gastronomiesegment wächst mit einer CAGR von 10,56 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im indischen Markt für Milchalternativen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorhandensein einer laktoseintoleranten Bevölkerung | +1.8% | National, mit höherer Prävalenz in Südindien (66 %) gegenüber Nordindien (27 %) | Langfristig (≥ 4 Jahre) |

| Jugend wendet sich veganer, flexitarischer Ernährung zu | +1.5% | Städtische Ballungsräume und Städte der ersten Kategorie, insbesondere unter Millennials und Generation Z | Mittelfristig (2-4 Jahre) |

| Soziale Medien und Influencer fördern pflanzliche Ernährung | +1.2% | Gesamtindien, mit konzentrierter Wirkung in digital vernetzten städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Wachsende Bedenken hinsichtlich des Tierwohls in der Milchwirtschaft | +0.9% | Städtische gebildete Verbraucher, frühe Anwender in Großstädten | Mittelfristig (2-4 Jahre) |

| Moderner Einzelhandel und Cafés erweitern ihr Produktangebot | +1.6% | Städte der ersten und aufstrebenden zweiten Kategorie mit organisierter Einzelhandelsdurchdringung | Mittelfristig (2-4 Jahre) |

| Präferenz für die Behandlung von Herzgesundheit und Diabetes | +2.1% | National, mit städtischer Konzentration aufgrund höherer Diabetesprävalenz | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorhandensein einer laktoseintoleranten Bevölkerung

Indiens genetische Veranlagung zur Laktoseintoleranz schafft eine bedeutende und beständige Nachfrage nach Milchalternativen. Dieser Zustand, bekannt als Laktase-Nicht-Persistenz, führt dazu, dass viele Menschen beim Verzehr herkömmlicher Milchprodukte Magen-Darm-Beschwerden erleiden. Im Jahr 2025 litten laut der India Brand Equity Foundation etwa 60 % der indischen Bevölkerung an Laktoseintoleranz[1]Quelle: India Brand Equity Foundation, "Milchalternativen in Indien", ibef.org. Pflanzliche Alternativen wie Hafer-, Mandel- und Sojamilch eliminieren Laktose vollständig und machen sie zu funktionalen und praktischen Ersatzprodukten statt bloßen Lifestyle-Präferenzen. Das langfristige Wachstum dieses Segments wird durch die erbliche Natur der Laktoseintoleranz angetrieben, was eine nachhaltige Nachfrage sicherstellt. Mit zunehmender Bekanntheit dieser milchfreundlichen Alternativen wird erwartet, dass ihre Akzeptanz über städtische Erstanwender hinaus in Märkte der zweiten und dritten Kategorie wächst, wo traditionelle Milchprodukte historisch dominiert haben und dabei die weit verbreitete Prävalenz von Laktoseintoleranz oft verdeckt haben.

Jugend wendet sich veganer, flexitarischer Ernährung zu

Millennials und Verbraucher der Generation Z, hauptsächlich unter 44 Jahren, beeinflussen die Ernährungsnormen erheblich, indem sie einen flexitarischen Ansatz beim Konsum pflanzlicher Milchprodukte verfolgen. Dieser Ansatz beinhaltet die Einbeziehung pflanzlicher Produkte neben traditionellen Milchprodukten, anstatt diese vollständig zu ersetzen. Laut Daten der India Brand Equity Foundation haben etwa 9 % der Inder im Jahr 2025 vegane Ernährungsweisen angenommen[2]Quelle: India Brand Equity Foundation, "Milchalternativen in Indien", ibef.org. Dieser Wandel wird mehr durch Pragmatismus als durch ideologische Gründe angetrieben. Ein erheblicher Teil der indischen Konsumenten pflanzlicher Milch verwendet weiterhin traditionelle Milchprodukte und reserviert pflanzliche Alternativen für bestimmte Zwecke wie die Zubereitung von Morgen-Smoothies, die Individualisierung von Kaffee oder die Unterstützung der Erholung nach dem Training, während sie für Grundnahrungsmittel wie Tee und Kochen auf herkömmliche Milchprodukte zurückgreifen. Soziale Medien spielen eine entscheidende Rolle bei der Beschleunigung dieses Übergangs, wobei Influencer Produkte wie Hafermilch-Lattes und Mandeljoghurt-Bowls als Symbole eines anspruchsvollen Lebensstils popularisieren. Die weit verbreitete Akzeptanz dieser Produkte steht jedoch vor Herausforderungen, da die mittelfristigen Auswirkungen davon abhängen, wie lange Verbraucher brauchen, um neue Gewohnheiten zu entwickeln, und wie schnell die Einzelhandelsverfügbarkeit ausgebaut wird. Derzeit sind diese Produkte hauptsächlich in gehobenen Großstadt-Cafés zu finden, und ihre Durchdringung in Nachbarschaftslebensmittelgeschäfte bleibt begrenzt, insbesondere in einem Markt, in dem traditionelle Kirana-Kanäle FMCG-Transaktionen noch dominieren.

Soziale Medien und Influencer fördern pflanzliche Ernährung

Digitale Plattformen haben den Zeitraum von der Bekanntheit bis zum Ausprobieren pflanzlicher Milchprodukte verkürzt. Influencer auf Instagram und YouTube vereinfachen die Produktnutzung durch das Teilen von Rezeptdemonstrationen. In Indien, wo Amuls Genossenschaftsmodell über 75 Jahre lang Glaubwürdigkeit in der Milchwirtschaft aufgebaut hat, ist Influencer-Marketing besonders wirkungsvoll. Es hilft, die Vertrauenslücke zu überbrücken, mit der neue Marken oft konfrontiert sind. Kurzvideos mit Geschmacksvergleichen, Ernährungseinblicken und Nachhaltigkeitskennzahlen überzeugen Verbraucher, die pflanzliche Optionen zuvor als Nischen- oder Medizinprodukte betrachteten. Der schnelle Einfluss sozialer Medien ist deutlich: Ein viraler Beitrag kann den Umsatz innerhalb von Wochen um 20-30 % steigern. Eine nachhaltige Akzeptanz hängt jedoch von Wiederholungskäufen ab, die durch Geschmackszufriedenheit und Preiswettbewerbsfähigkeit angetrieben werden. Da Gesundheits- und Wellnessinhalte auf diesen Plattformen zunehmend monetarisiert werden, nutzen pflanzliche Milchmarken einen kosteneffizienten Werbekanal, der traditionelle FMCG-Strategien, die auf TV und Print angewiesen sind, übertrifft.

Präferenz für die Behandlung von Herzgesundheit und Diabetes

Indien steht vor der doppelten Herausforderung von Unterernährung und zunehmenden Zivilisationskrankheiten, was die Nachfrage nach funktionellen Lebensmitteln antreibt, die bei der Behandlung chronischer Erkrankungen helfen, ohne auf Arzneimittel angewiesen zu sein. Laut der Internationalen Diabetes-Föderation erreichte die Diabetesprävalenz bei indischen Erwachsenen im Jahr 2024 10,5 %[3]Quelle: Internationale Diabetes-Föderation, "Indien – Wichtige Informationen", idf.org. Mandel- und Hafermilch mit ihrem niedrigen glykämischen Index, ihrer cholesterinfreien Zusammensetzung und ihrer Anreicherung mit Kalzium und Vitamin D entsprechen den Empfehlungen von Kardiologen und Endokrinologen und steigern ihre Attraktivität bei Risikogruppen. Diese Produkte werden als langfristig wirkend eingestuft, da das Management chronischer Erkrankungen nachhaltig ist. Sobald beispielsweise eine diabetische Person ungesüßte Mandelmilch konsumiert, wird dies oft zu einem gewohnheitsmäßigen Kauf statt einem Ermessensentscheid. Da Indiens Gesundheitssystem seinen Fokus von der Behandlung auf die Prävention verlagert, könnten staatliche Ernährungsprogramme und Versicherungsanreize pflanzliche Alternativen für Hochrisikogruppen potenziell subventionieren und diese Produkte weiter in den Mainstream-Konsum integrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kürzere Haltbarkeit im Vergleich zu UHT-Milch | -1.4% | Städte der zweiten und dritten Kategorie mit unzureichender Kühlketteninfrastruktur | Mittelfristig (2-4 Jahre) |

| Geschmack und Textur oft minderwertig gegenüber Kuhmilch | -1.9% | Gesamtindien, insbesondere bei Erstverwendern und traditionellen Milchkonsumenten | Kurzfristig (≤ 2 Jahre) |

| Kennzeichnungsgesetze schränken die Verwendung von „Milch”-Begriffen ein | -0.8% | National, mit Compliance-Belastung für Hersteller und Gastronomiesegmente | Kurzfristig (≤ 2 Jahre) |

| Schlechte Kühlkette außerhalb von Großstädten | -1.6% | Städte der zweiten und dritten Kategorie sowie ländliche Gebiete mit begrenzter Kühllogistik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kürzere Haltbarkeit im Vergleich zu UHT-Milch

Frische pflanzliche Milchprodukte, insbesondere gekühlte Mandel-, Cashew- und Hafermilch, haben eine Haltbarkeit von nur 7-10 Tagen. Im Gegensatz dazu genießt UHT-Milch eine Haltbarkeit von 6-12 Monaten. Diese Diskrepanz birgt Lagerrisiken und erschwert den Vertrieb, was die Einzelhandelseinführung hauptsächlich auf Ballungsräume beschränkt. Obwohl aseptische Kartonverpackungen die Umgebungshaltbarkeit pflanzlicher Produkte verlängern können, um mit herkömmlicher Milch zu konkurrieren, ist dies mit erheblichen Kosten verbunden. Tetra-Pak-Linien, die für diese Verpackung unerlässlich sind, verarbeiten in Indien jährlich rund 10 Milliarden Packungen. Diese Kapazität wird jedoch weitgehend von etablierten Milchmarken monopolisiert. Aufstrebende Akteure wie Goodmylk und Raw Pressery schaffen sich eine Nische, indem sie sich auf frische und minimal verarbeitete Formate konzentrieren, um sich in Bezug auf Geschmack und Ernährung abzuheben. Diese Herausforderung ist in Städten der zweiten und dritten Kategorie am stärksten zu spüren. Hier können Temperaturschwankungen während der letzten Liefermeile Produkte unverkäuflich machen. Während Logistikanbieter und Einzelhändler aktiv in Kühlkettenlösungen investieren, ist die Erreichung einer Infrastrukturparität mit Ballungsräumen noch 3-4 Jahre entfernt.

Geschmack und Textur oft minderwertig gegenüber Kuhmilch

Die sensorische Akzeptanz bleibt eine große Herausforderung für die Akzeptanz, wobei 60-70 % der befragten Verbraucher Geschmacks- und Texturprobleme als Gründe für den Kaufverzicht oder den Abbruch von Versuchen nennen. Die einzigartigen Eigenschaften pflanzlicher Milch, wie die Nussigkeit von Mandeln, die bohnenartige Note von Soja und die Viskosität von Hafer, unterscheiden sich erheblich vom neutralen, cremigen Profil von Milch. Dieses Milchprofil ist seit Generationen ein Ernährungsgrundnahrungsmittel für Inder in Tee, Kaffee und beim Kochen. Technologien wie enzymunterstützte Extraktion und Ultraschallbehandlung verbessern das Mundgefühl, erhöhen aber die Verarbeitungskosten. Marken müssen diese Kosten entweder absorbieren oder an Verbraucher weitergeben, die bereits Aufpreise von 2-3 Mal mehr zahlen. Während die Anreicherung mit Kalzium, Vitamin D und B12 die Nährwertäquivalenz sicherstellt, kann sie die Kaseinproteinstruktur von Milch nicht replizieren, die für die Schaumstabilität in Kaffee und die Cremigkeit in Desserts unerlässlich ist. Die kurzfristige Auswirkungsklassifizierung unterstreicht das schnelle Innovationstempo der Branche. Beispielsweise brachte Epigamia im April 2024 einen milchfreien Kokosjoghurt mit verbesserter Textur durch probiotische Fermentation auf den Markt. Ebenso nutzen Marken wie Urban Platter und One Good Hirse-basierte Formulierungen und nutzen die natürliche Cremigkeit einheimischer Getreidesorten, um die sensorische Attraktivität zu steigern.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Nicht-Milch-Getränke verankern das Volumen, während Butter die Premiumisierung beschleunigt

Im Jahr 2025 führte Nicht-Milch-Getränke den indischen Markt für Milchalternativen an und hielt einen bedeutenden Anteil von 77,36 %. Soja-Varianten, die 7 g Protein pro 250 ml liefern, entsprechen Kuhmilch in der Ernährung und sind bei fitnessorientierten Verbrauchern beliebt. BigBasket bietet Mandelgetränke zu Preisen zwischen INR 136 und INR 520 pro Liter an und bedient städtische Verbraucher mit ästhetischen Präferenzen. Hafermilch gewann an Bedeutung, nachdem Tata eine Partnerschaft mit Starbucks einging und sicherstellte, dass lokale Verarbeiter die Barista-Schaumfähigkeitsanforderungen erfüllten. Darüber hinaus bringen Kokos-, Cashew-, Hanf- und Haselnussoptionen Nischenvielfalt, während Hirse-basierte Produkte den Getreideüberschuss des Landes nutzen und mit der „Atmanirbhar”-Initiative der Regierung übereinstimmen.

Nicht-Milch-Butter wird voraussichtlich mit einer starken CAGR von 10,26 % wachsen und damit das Gesamtwachstum des indischen Marktes für Milchalternativen übertreffen, angetrieben durch die steigende Nachfrage nach laktosefreien Aufstrichen in Bäckereien und Lebensmitteldienstleistungen. Mit Margen von 40-50 %, weit über den mittleren 20er-Werten von Milch, konzentrieren sich Forschungs- und Entwicklungsbemühungen auf enzymgeklärte Nussöle, die die Backstabilität von Milchbutter replizieren. Obwohl Ersatzprodukte für Käse, Joghurt und Desserts noch in einem frühen Stadium sind, verringern Fortschritte bei der Fermentierung von Cashew- und Mandelbasen die Geschmackslücken und deuten auf ein Potenzial für einen größeren Marktanteil in der Zukunft hin.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Verpackungstyp: Umgebungskartons dominieren, PET erfasst das Frischesegment

Im Jahr 2025 entfielen auf Kartons 58,74 % des Verpackungsmarktes, unterstützt durch die aseptische Technologie von Tetra Pak. Diese Technologie bietet Produkten eine Haltbarkeit von 6-12 Monaten bei Umgebungstemperaturen, was in Gebieten mit begrenzter Kühlketteninfrastruktur vorteilhaft ist. Tetra Paks Initiative, bis 2030 70 % erneuerbare Materialien zu verwenden, die pflanzliche Polymere aus Zuckerrohr nutzen, unterstreicht die Nachhaltigkeit des Kartonformats. Dies entspricht den unternehmerischen ESG-Zielen und dem wachsenden Umweltbewusstsein der Verbraucher. Die Undurchsichtigkeit von Kartons stellt jedoch einen Nachteil dar, da Verbraucher die Produktfrische nicht visuell beurteilen können. Premium-Marken begegnen diesem Problem durch die Verwendung transparenter PET-Flaschen. Dosen, die einen kleineren Marktanteil halten, bedienen Nischenanwendungen wie Einzelportionen Kokosmilch zum Kochen oder Proteinshakes. Die Kategorie „Sonstige”, einschließlich Beutel und Glasflaschen, wird von handwerklichen Marken bevorzugt, die umweltbewusste Verbraucher ansprechen.

Zwischen 2026 und 2031 werden PET-Flaschen voraussichtlich mit einer starken CAGR von 10,89 % wachsen. Dieses Wachstum wird durch die Verbraucherpräferenz für transparente Verpackungen angetrieben, die Frische und Qualität vermitteln, insbesondere bei gekühlten Produkten, die Premiumpreise erzielen. Marken wie Goodmylk und Raw Pressery nutzen diesen Trend, indem sie ausschließlich PET für ihre gekühlten Mandel- und Cashewmilchprodukte verwenden und Transparenz als Vertrauensmerkmal positionieren. Darüber hinaus ist die Recyclingfähigkeit von PET ein wichtiger Faktor. Indiens Vorschriften zur Verwaltung von Kunststoffabfällen, die bis 2025 eine 100%ige Sammlung und Wiederverwertung von PET-Flaschen vorschreiben, adressieren Umweltbedenken. PET bietet auch praktische Vorteile wie Leichtigkeit und Bruchfestigkeit, die Kartons fehlen. Die zunehmende Einführung des Formats wird durch das Wachstum des E-Commerce weiter unterstützt. Die Haltbarkeit von PET reduziert Bruch bei der letzten Liefermeile, ein wesentlicher Faktor für Schnelllieferplattformen wie Blinkit und Zepto, die Lieferungen innerhalb von 10-15 Minuten versprechen.

Nach Vertriebskanal: Kirana-Netzwerke stützen den Einzelhandel, Cafés treiben die Gastronomie an

Im Jahr 2025 entfielen auf Einzelhandelskanäle 97,23 % des Marktanteils, was Indiens FMCG-Vertriebsstruktur unterstreicht. Ein erheblicher Teil der Transaktionen erfolgt über Lebensmittelgeschäfte, die trotz fehlender Kühlung wichtige Verbraucherkontaktpunkte bleiben. Supermärkte und Hypermärkte wie Reliance Fresh, DMart, Spencer's und More bieten gekühlte Regalflächen und Produktsichtbarkeit, die Lebensmittelgeschäfte nicht bieten können. Ihr Einfluss ist jedoch begrenzt, angesichts ihres Anteils von 8-10 % am FMCG-Markt. Diese organisierten Einzelhändler verkaufen nicht nur, sondern kuratieren auch. Indem sie Bereiche für Gesundheit und Wellness, insbesondere pflanzliche Milchprodukte, widmen und mit Bio-Produkten und glutenfreien Grundnahrungsmitteln kombinieren, validieren sie diese Kategorien. Unterdessen erfassten Online-Plattformen wie BigBasket, Amazon, Blinkit und Zepto im Jahr 2025 einen Anteil von 5-6 % am FMCG-Umsatz. Pflanzliche Milchprodukte haben in diesem Kanal eine höhere Dynamik erfahren, angetrieben durch städtische, digital versierte und gesundheitsbewusste Verbraucher. Quick-Commerce-Plattformen mit ihren 10-15-minütigen Lieferfenstern haben die Notwendigkeit beseitigt, zu Spezialgeschäften zu fahren. Diese Bequemlichkeit hat Impulskäufe gefördert und Bekanntheit in Erstnutzung umgewandelt. Convenience-Stores wie Tankstellenläden und Metrostation-Kioske bedienen den Bedarf an Mitnahme-Produkten, bleiben aber aufgrund begrenzter SKU-Fläche und des Fokus auf umsatzstarke Produkte untergenutzt. Andere Kanäle, einschließlich Direktabonnements, Unternehmenskantinen und institutioneller Catering, entwickeln sich als Alternativen zum traditionellen Handel. Diese Modelle erfordern jedoch eine Skalierung, um wirtschaftliche Rentabilität zu erreichen.

Gastronomiekanäle werden voraussichtlich von 2026 bis 2031 mit einer starken CAGR von 10,56 % wachsen, angetrieben durch die Expansion von Cafés und die Einführung pflanzlicher Milch als Standard-Anpassungsoption in Schnellrestaurants. Schnellrestaurant-Ketten wie McDonald's, Burger King und Subway testen pflanzliche Optionen in ausgewählten Ballungsräumen. Die vollständige Menüintegration hängt jedoch von der Erreichung der Kostenparität und der Sicherstellung der Lieferkettenzuverlässigkeit ab. Hotels und Unternehmenskantinen, obwohl hochvolumige und wenig sichtbare Kanäle, übernehmen zunehmend pflanzliche Milchprodukte durch Massenbeschaffungsverträge, die allergenfreie und diätetische Compliance priorisieren. Das schnellere Wachstum des Gastronomiesegments unterstreicht seine Rolle bei der Förderung von Verbraucherversuchen. Ein Verbraucher, der beispielsweise Hafermilch in einem Café-Latte ausprobiert, sucht wahrscheinlich dieselbe Marke in Lebensmittelgeschäften, was einen positiven Kreislauf schafft, den das Einzelhandelssegment allein nicht erzeugen kann.

Geografische Analyse

In Indien tragen Ballungsräume wie Delhi-NCR, Mumbai, Bengaluru, Hyderabad und Chennai erheblich zum Umsatz des Landes im Markt für Milchalternativen bei. Dieses Wachstum wird durch Faktoren wie höhere verfügbare Einkommen, ein dichtes Netz von Cafés und weit verbreiteten Zugang zu E-Commerce-Plattformen angetrieben. Verbraucher in diesen Ballungsräumen geben durchschnittlich mehr als INR 3.000 jährlich für Milchalternativen aus, was mehr als doppelt so viel wie der nationale Durchschnitt ist. Dieses Ausgabemuster unterstreicht die Fähigkeit dieser Städte, Premiumpreise aufrechtzuerhalten. Das Vorhandensein einer gut etablierten Kühlketteninfrastruktur in diesen Regionen unterstützt den Erfolg gekühlter Mandel- und Cashew-basierter Produkte. Diese Angebote werden durch Soja- und Hafer-basierte Umgebungskartons ergänzt, die in lokalen Kirana-Läden weit verbreitet sind und Zugänglichkeit und Bequemlichkeit für Verbraucher gewährleisten.

Städte der zweiten Kategorie, darunter Pune, Ahmedabad, Kochi und Jaipur, entwickeln sich zur nächsten Wachstumsgrenze für den Markt für Milchalternativen. In diesen Städten nähert sich der Anteil des organisierten Einzelhandels stetig 15 %, während die Café-Kultur an Popularität gewinnt, insbesondere unter jungen Berufstätigen. Umgebungskartons gewinnen bei frühen Anwendern in diesen Regionen aufgrund ihrer kosteneffizienten Verteilung an Bedeutung. Darüber hinaus werden PET-Verpackungsformate selektiv eingeführt, hauptsächlich über moderne Handelsgeschäfte in Einkaufszentren. Kommunen unterstützen zunehmend die Einführung von PET-Verpackungen, angetrieben durch Nachhaltigkeitsziele. Dieser Wandel wird durch die Einführung von Steuern auf Einwegkunststoffe und die Bereitstellung von Anreizen für die Verwendung von recyceltem PET gefördert, was mit breiteren Umweltzielen übereinstimmt.

Ländliche Gebiete und Regionen der dritten Kategorie, die zusammen über 900 Millionen Einwohner umfassen, bleiben im Markt für Milchalternativen weitgehend unerschlossen. Die primären Hindernisse in diesen Gebieten sind der Mangel an Kühlketteninfrastruktur und die hohe Preissensibilität der Verbraucher. In diesen Regionen bedienen angereicherte Soja-basierte Getränke, die zu einem Preis von etwa INR 40 für einen 200-ml-Beutel angeboten werden, die Bedürfnisse laktoseintoleranter Verbraucher, die sich teurere nussbasierte Getränke nicht leisten können. Regierungsinitiativen wie Mittagessenprogramme und öffentliche Verteilungssysteme erkunden das Potenzial der Einbeziehung von Pflanzenprotein-Anreicherung zur Behebung von Ernährungslücken. Die Erschließung der latenten Nachfrage in diesen Gebieten wird jedoch von der Erreichung der Kostenparität mit traditionellen Optionen und der Sicherstellung einer zuverlässigen und effizienten Lieferkette abhängen, um die Verbraucherbedürfnisse zu erfüllen.

Wettbewerbslandschaft

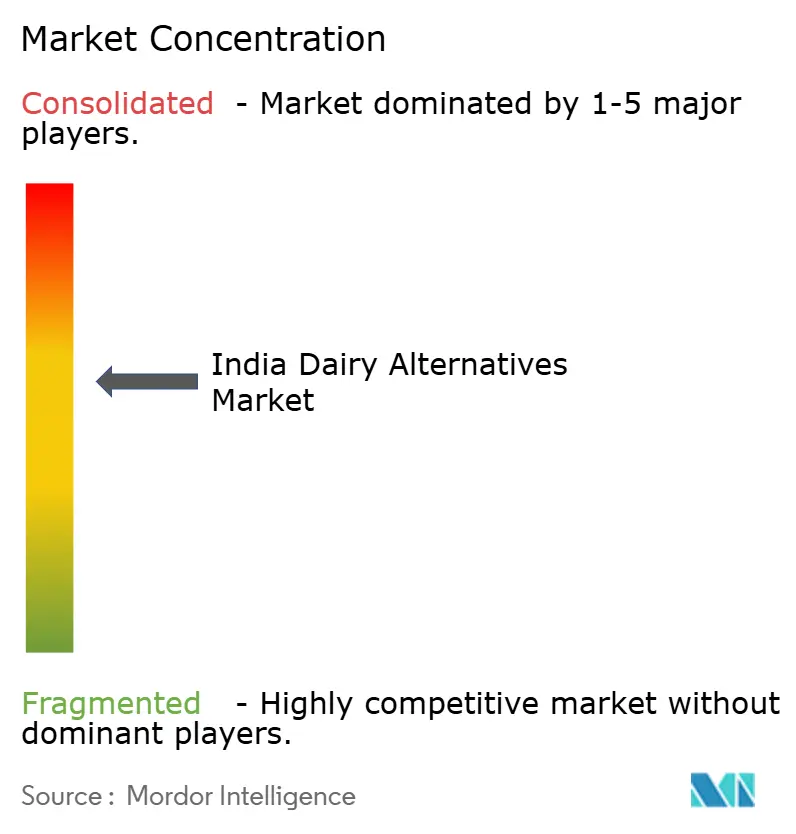

Der indische Markt für Milchalternativen ist mäßig fragmentiert, wobei etablierte Akteure Vertriebsnetzwerke, Markenbekanntheit und Innovation nutzen, um ihren Wettbewerbsvorteil zu erhalten. Diese Marktkonzentration ermöglicht nicht nur nachhaltige Investitionen in Produktentwicklung und Lieferkettenoptimierung, sondern errichtet auch Barrieren für neue Marktteilnehmer, denen die Vorteile von Skaleneffekten fehlen. Obwohl kein einzelnes Unternehmen mehr als 15 % des Umsatzanteils hält, bleibt die Landschaft mäßig fragmentiert. Hier konkurriert das Gewicht von Marketing und Verarbeitungsmaßstab mit dem Reiz von Nischen-Authentizität. Als Zeugnis dieses Trends signalisieren Tatas Gespräche im Dezember 2025 über die Übernahme von Danone Indias Ernährungssparte eine potenzielle Konsolidierungswelle. Dieser Schritt verspricht, Tatas umfangreiche Reichweite von 1,5 Millionen Einzelhandelspunkten mit Danones Expertise in der Marke Alpro zu synergieren.

Start-ups schaffen sich ihre Nische, indem sie kaltgepresste, minimal verarbeitete Produkte und Direktabonnementmodelle anbieten. Goodmylk beispielsweise hat mit einer schnellen Expansion in 50 Städte bedeutende Fortschritte gemacht und erzielt nun 25-30 % seines Umsatzes aus dieser Quick-Commerce-Initiative, wodurch der Großhandelsmargendruck effektiv umgangen wird. Unterdessen unterstreicht Akshayakalpa's beeindruckende Fundraising-Runde von INR 350 Crore das Vertrauen der Investoren in das Farm-to-Fork-Modell und betont die vertikale Integration.

Forschungs- und Entwicklungsbemühungen konzentrieren sich intensiv auf Bereiche wie Geschmacksmaskierung, Proteintexturierung und die Anreicherung von Produkten mit Kalzium und Vitamin D. Marken investieren Ressourcen in Techniken wie Ultraschallbehandlung, Enzymhydrolyse und Fermentation, die alle darauf abzielen, das Mundgefühl von Milch nachzuahmen. Verarbeiter hingegen erwägen zwischen Karton- und rPET-Optionen und streben eine Balance zwischen Haltbarkeit und Nachhaltigkeit an. Selbst bei Premium-SKUs begrenzt ein Preisunterschied von 2-3 Mal gegenüber Milch die Akzeptanz auf das oberste städtische Dezil. Infolgedessen orientieren sich viele Akteure zu volumengetriebenen Portfolios aus Soja- und Haferprodukten, die Einsteiger-Verbraucher im aufstrebenden indischen Markt für Milchalternativen bedienen.

Marktführer im indischen Markt für Milchalternativen

Tata Consumer Products Limited

Oatly Group AB

Nestlé SA

Danone SA

Raw Pressery

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Country Delight, eine indische Milch- und Lebensmittelmarke, hat ihren Einstieg in den Sektor der pflanzlichen Getränke mit einer neuartigen Milchalternative gemacht. Das Produkt, unter dem Namen Hafergetränk vermarktet, wird aus australischem Hafer hergestellt und verfügt über eine Formulierung ohne chemische Zusätze, Konservierungsstoffe und zugesetzten Zucker. Darüber hinaus ist das Getränk frei von Soja und Nüssen und wird in einer Anlage mit strengen Allergenkontrollen hergestellt, um das Risiko von Kreuzkontaminationen zu minimieren.

- September 2024: Maiva Fresh hat sein Flaggschiffprodukt vorgestellt – ungesüßte Mandelmilch. Die Marke Maiva Fresh bewirbt ihre neue Gesundheitsgetränkereihe mit dem Slogan „Pure Good” (Betonung der Gesundheit) und „Pure Joy” (Hervorhebung des Geschmacks) und verbindet damit effektiv die Konzepte Gesundheit und Geschmack. Die Maiva Fresh Mandelmilch weist null Cholesterin, einen niedrigen glykämischen Index und eine Anreicherung mit den Vitaminen B12 und D auf, was sie ideal für den täglichen Konsum macht.

- September 2024: In Anerkennung einer wachsenden Nachfrage nach Milchalternativen hat 1.5 Degree, ein innovatives Start-up, eine vielfältige Palette pflanzlicher Milchprodukte eingeführt. Ihr Angebot reicht von Hafer- und Sojamilch über Kaltkaffe, aromatisierte Milchshakes bis hin zu Gelato mit einzigartigen Geschmacksrichtungen wie Paan, belgische Schokolade, Erdbeere, Biscoff und Mokka-Mandel-Fudge. Der Schwerpunkt liegt auf der Lieferung von Produkten, die nicht nur geschmacksorientiert und gesund, sondern auch laktosefrei sind.

Berichtsumfang des indischen Marktes für Milchalternativen

Milchalternative bezieht sich auf Produkte wie Milch, Käse und Joghurt, die ohne tierische Milch hergestellt werden und als Ersatz verwendet werden. Der Markt ist nach Produkttyp, Verpackungstyp und Vertriebskanal segmentiert. Nach Typ ist der Markt in Nicht-Milch-Desserts, Nicht-Milch-Käse, Nicht-Milch-Butter, Nicht-Milch-Getränke, Nicht-Milch-Joghurt und Sonstige segmentiert. Das Nicht-Milch-Getränke-Segment ist weiter in Hafer, Hanf, Haselnuss, Soja, Mandel, Kokos und Cashew unterteilt. Nach Verpackungstyp ist es in PET-Flaschen, Dosen, Kartons und Sonstige unterteilt. Nach Vertriebskanal ist es in Einzelhandel und Gastronomie segmentiert. Das Einzelhandelssegment ist weiter in Convenience-Stores, Supermärkte und Hypermärkte, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle unterteilt. Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) für alle oben genannten Segmente angegeben.

| Nicht-Milch-Getränke | Hafermilch |

| Hanfmilch | |

| Haselnussmilch | |

| Sojamilch | |

| Mandelmilch | |

| Kokosmilch | |

| Cashewmilch | |

| Nicht-Milch-Käse | |

| Nicht-Milch-Butter | |

| Nicht-Milch-Desserts | |

| Nicht-Milch-Joghurt | |

| Sonstige |

| PET-Flaschen |

| Dosen |

| Kartons |

| Sonstige |

| Gastronomie | |

| Einzelhandel | Convenience-Stores |

| Supermärkte und Hypermärkte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nach Produkttyp | Nicht-Milch-Getränke | Hafermilch |

| Hanfmilch | ||

| Haselnussmilch | ||

| Sojamilch | ||

| Mandelmilch | ||

| Kokosmilch | ||

| Cashewmilch | ||

| Nicht-Milch-Käse | ||

| Nicht-Milch-Butter | ||

| Nicht-Milch-Desserts | ||

| Nicht-Milch-Joghurt | ||

| Sonstige | ||

| Verpackungstyp | PET-Flaschen | |

| Dosen | ||

| Kartons | ||

| Sonstige | ||

| Vertriebskanal | Gastronomie | |

| Einzelhandel | Convenience-Stores | |

| Supermärkte und Hypermärkte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzlicher Milch/Ölen anstelle der üblichen tierischen Produkte hergestellt werden, wie Käse, Butter, Milch, Speiseeis, Joghurt usw. Pflanzliche oder nicht-tierische Milchalternativen sind das am schnellsten wachsende Segment in der neueren Lebensmittelproduktentwicklungskategorie der funktionellen und Spezialgetränke weltweit.

- Nicht-Milch-Butter - Nicht-Milch-Butter ist eine vegane Butteralternative, die aus einer Mischung pflanzlicher Öle hergestellt wird. Mit der Zunahme alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutenintoleranz ist pflanzliche Butter ein gesunder nicht-tierischer Ersatz für normale Butter.

- Nicht-Milch-Speiseeis - Pflanzliches Speiseeis ist eine wachsende Kategorie. Nicht-Milch-Speiseeis ist eine Art Dessert, das ohne tierische Zutaten hergestellt wird. Dies gilt allgemein als Ersatz für normales Speiseeis für diejenigen, die keine tierischen oder tierisch gewonnenen Produkte, einschließlich Eier, Milch, Sahne oder Honig, essen können oder wollen.

- Pflanzliche Milch - Pflanzliche Milch sind Milchersatzprodukte, die aus Nüssen (z. B. Haselnüssen, Hanfsamen), Samen (z. B. Sesam, Walnüssen, Kokosnüssen, Cashews, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzliche Milch wie Sojamilch und Mandelmilch sind seit Jahrhunderten in Ostasien und dem Nahen Osten beliebt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einer chemischen Verarbeitung unterzogen und mit bestimmten Emulgatoren und Fremdzutaten versetzt wird. |

| Nicht-kultivierte Butter | Diese Art von Butter ist eine, die in keiner Weise verarbeitet wurde. |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Sie wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse beinhaltet das Schmelzen von Naturkäse, seine Emulgierung und die Zugabe von Konservierungsstoffen und anderen künstlichen Zutaten oder Farbstoffen. |

| Einfache Sahne | Einfache Sahne enthält etwa 18 % Fett. Es ist eine einzelne Sahneschicht, die sich über gekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel Fett wie einfache Sahne. Er ist schwerer und dicker als einfache Sahne. |

| Schlagsahne | Diese hat einen viel höheren Fettgehalt als einfache Sahne (36 %). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Saucen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die in gefrorenem Zustand gegessen werden sollen. Z. B. Sorbets, Fruchteis, gefrorene Joghurts. |

| UHT-Milch (Ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahochtemperaturverarbeitung (UHT) von Milch beinhaltet eine Erhitzung für 1–8 Sekunden bei 135–154 °C, die sporenbildende pathogene Mikroorganismen abtötet und ein Produkt mit einer Haltbarkeit von mehreren Monaten ergibt. |

| Nicht-Milch-Butter / Pflanzliche Butter | Butter aus pflanzlich gewonnenem Öl wie Kokos, Palme usw. |

| Nicht-Milch-Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Gastronomie | Bezieht sich auf Restaurants, Schnellrestaurants und Bars. |

| Einzelhandel | Bezieht sich auf Supermärkte, Hypermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es ist ein weicher, leicht krümeliger, schimmelgereifter Käse mit Blütenrinde, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Verzehr von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einem Milchprodukt wie Milch oder Sahne. |

| Haltbar | Lebensmittel, die sicher bei Raumtemperatur oder „im Regal” für mindestens ein Jahr gelagert werden können und nicht gekocht oder gekühlt werden müssen, um sicher gegessen zu werden. |

| DSD | Direktlieferung an den Laden ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie eine Vielzahl von Gräsern und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen