Größe und Marktanteil des australischen Marktes für Milchalternativen

Marktübersicht

| Studienzeitraum | 2026 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

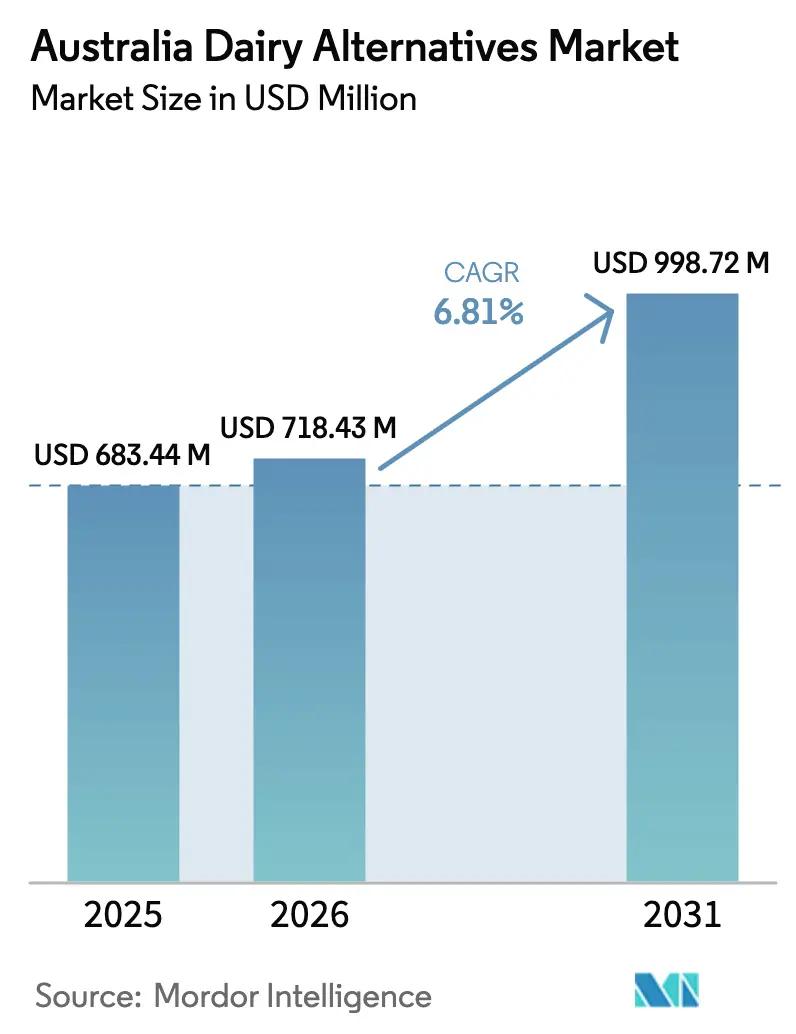

| Marktgröße im Basisjahr (2025) | 683.44 Millionen US-Dollar |

| Marktgröße (2026) | 718.43 Millionen US-Dollar |

| Marktgröße (2031) | 998.72 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.81% CAGR |

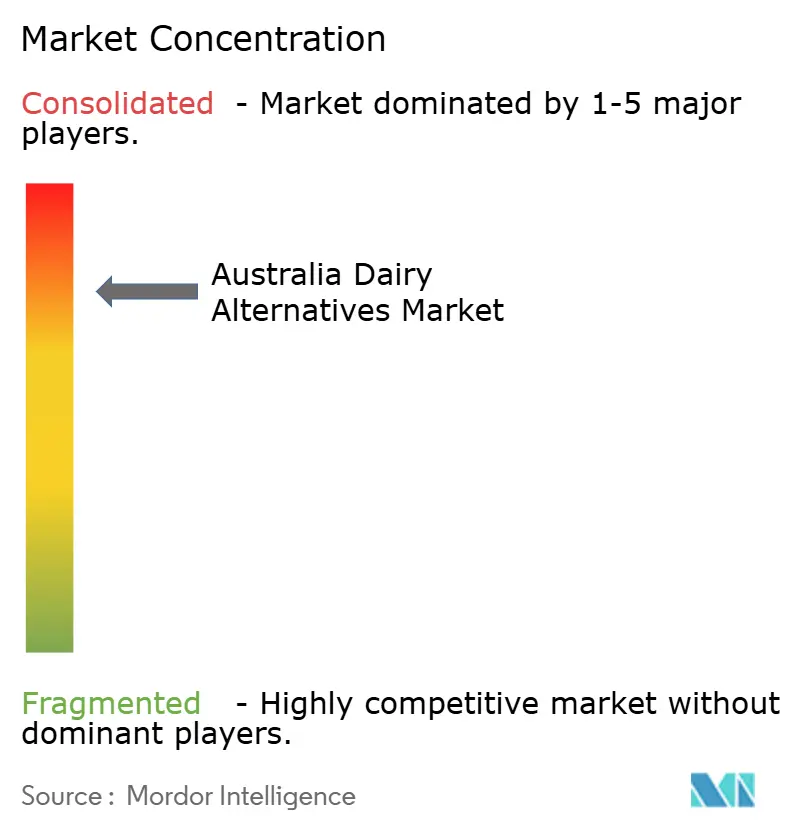

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Marktes für Milchalternativen von Mordor Intelligence

Die Größe des australischen Marktes für Milchalternativen wird voraussichtlich von 683,44 Millionen USD im Jahr 2025 und 718,43 Millionen USD im Jahr 2026 auf 998,72 Millionen USD bis 2031 anwachsen, was einer CAGR von 6,81 % zwischen 2026 und 2031 entspricht. Dieses Wachstum wird in erster Linie durch sich verändernde Konsummuster angetrieben, die maßgeblich durch die Verbreitung von Laktoseintoleranz beeinflusst werden, von der 30 % bis 60 % der Bevölkerung in Australien und Neuseeland betroffen sind. Wichtige Entwicklungen, wie eine verstärkte Finanzierung der Präzisionsfermentationstechnologie, Erweiterungen der Haferdrink-Produktionskapazität und die Einführung von Barista-spezifischen Formulierungen, verdeutlichen eine Verlagerung hin zu funktionellen Getränken mit höheren Margen. Darüber hinaus stärkt das wachsende Engagement für umweltverträgliche, kohlenstoffarme Ernährungsweisen in Verbindung mit innovativen Verpackungslösungen, die die Haltbarkeit von Produkten verlängern und Kühlkosten senken sollen, das Wachstumspotenzial des australischen Marktes für Milchalternativen weiter.

Wichtigste Erkenntnisse des Berichts

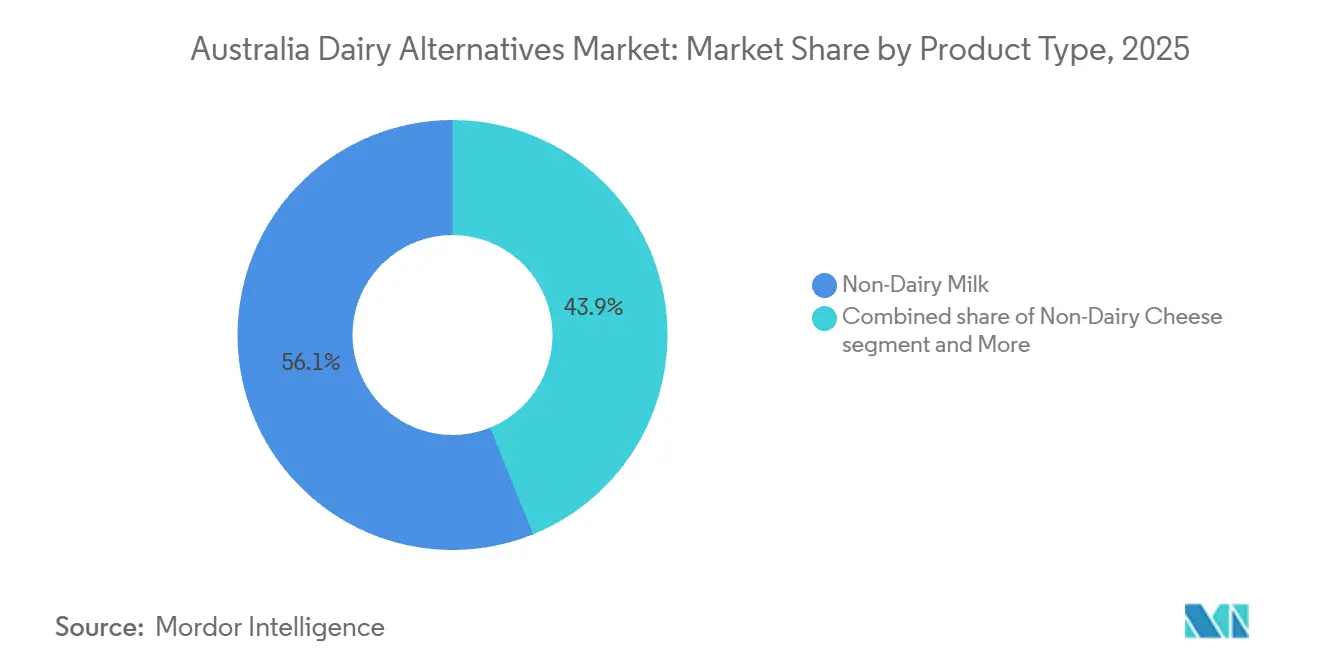

- Nach Produkttyp führten Nicht-Milch-Getränke mit einem Marktanteil von 56,12 % am australischen Markt für Milchalternativen im Jahr 2025, während Nicht-Milch-Käse bis 2031 mit einer CAGR von 7,83 % wächst.

- Nach Verpackungstyp entfielen Kartons auf 65,21 % der Marktgröße des australischen Marktes für Milchalternativen im Jahr 2025; PET-Flaschen werden voraussichtlich bis 2031 mit einer CAGR von 7,53 % wachsen.

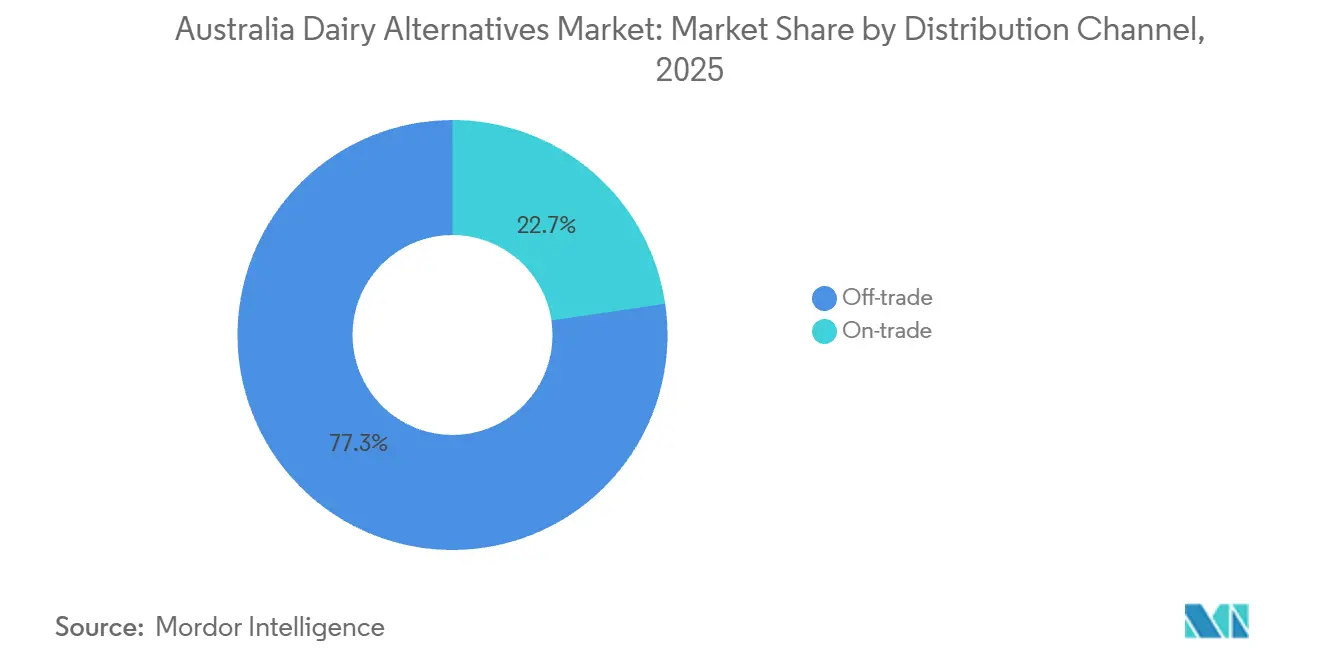

- Nach Vertriebskanal hielt der Außer-Haus-Handel im Jahr 2025 einen Umsatzanteil von 77,32 %, während der Gastronomiekanal mit einer CAGR von 7,32 % bis 2031 das stärkste Wachstum verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im australischen Markt für Milchalternativen

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Laktoseintoleranz, die zur Vermeidung von Milchprodukten führt | + 1.2% | National, mit höherer Inzidenz in ostasiatischen und indigenen Gemeinschaften | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz unter veganer und vegetarischer Bevölkerung | + 0.9% | National, konzentriert in städtischen Zentren (Sydney, Melbourne, Brisbane) | Langfristig (≥ 4 Jahre) |

| Gesundheitsbewusste Präferenzen für Optionen mit niedrigem gesättigten Fettgehalt | + 0.8% | National, mit höherer Akzeptanz in städtischen, gesundheitsbewussten Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Umweltbedenken hinsichtlich der Milchproduktion | + 1.5% | National, im Einklang mit der föderalen Klimapolitik und dem Fahrplan der Wissenschaftlichen Bundesbehörde für Industrie- und Wissenschaftsforschung | Langfristig (≥ 4 Jahre) |

| Pflanzliche Ernährung wird als Unterstützung des Gewichtsmanagements wahrgenommen | + 0.6% | National, konzentriert in Fitness- und Wellness-Verbrauchersegmenten | Kurzfristig (≤ 2 Jahre) |

| Anreicherung von Alternativen mit Vitaminen und Mineralstoffen | + 0.7% | National, unterstützt durch den freiwilligen Anreicherungsrahmen von Food Standards Australia New Zealand | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Laktoseintoleranz, die zur Vermeidung von Milchprodukten führt

Laktoseintoleranz betrifft einen erheblichen Teil der Bevölkerung in Australien und Neuseeland, mit besonders hoher Prävalenz bei Personen ostasiatischer Abstammung und indigenen Australiern. Dies schafft eine konstante Nachfrage nach laktosefreien Alternativen[1]Quelle: Australasian Society of Clinical Immunology and Allergy, "Laktoseintoleranz," allergy.org.au. Laut dem Australischen Statistikamt identifizierten 5,6 % der Bevölkerung Laktoseintoleranz im Jahr 2023 ausdrücklich als ernährungsbedingtes Problem[2]Quelle: Australisches Statistikamt, "Nationale Gesundheitserhebung" abs.gov.au. Diese Zahl unterschätzt jedoch wahrscheinlich die breitere Gruppe, die subklinische Symptome wie Blähungen und Magen-Darm-Beschwerden erlebt. Das Problem wird durch die alternde Bevölkerung weiter verschärft, da die Produktion des Enzyms Laktase mit dem Alter natürlich abnimmt und damit den potenziellen Markt über Personen mit ethnischen Prädispositionen hinaus erweitert. Die Anreicherung pflanzlicher Getränke mit Calciumcarbonat und Vitamin D3 hat dazu beigetragen, die Ernährungslücke zwischen diesen Alternativen und herkömmlicher Kuhmilch zu schließen. Food Standards Australia New Zealand erlaubt eine freiwillige Anreicherung, um den Calciumgehalt von Kuhmilch von 120 Milligramm pro 100 Milliliter zu erreichen. Dies senkt die Hemmschwelle für Verbraucher, die sich um die Knochengesundheit sorgen, und macht den Übergang zu laktosefreien Optionen reibungsloser.

Wachsende Akzeptanz unter veganer und vegetarischer Bevölkerung

Das Australische Statistikamt berichtete, dass sich 5,3 % der Bevölkerung im Jahr 2023 als vegan oder vegetarisch identifizierten. Diese Gruppe ist im vergangenen Jahrzehnt stetig gewachsen und bildet nun eine bedeutende Verbraucherbasis für Milchalternativen. Dieser Lebensstilwandel wird nicht nur durch ethische Überlegungen, sondern auch durch gesundheitliche Faktoren angetrieben, da pflanzliche Ernährungsweisen laut den Ernährungsrichtlinien des Nationalen Gesundheits- und Medizinforschungsrats mit einer reduzierten Aufnahme gesättigter Fettsäuren und einem geringeren Risiko für Herz-Kreislauf-Erkrankungen verbunden sind. Darüber hinaus hebt der Fahrplan 2024 der Wissenschaftlichen Bundesbehörde für Industrie- und Wissenschaftsforschung für alternative Proteine die Unterstützung für pflanzliche und präzisionsfermentationsbasierte Wege hervor, was auf eine politische Ausrichtung hindeutet, die die Akzeptanz durch öffentliche Beschaffung und institutionelle Catering-Initiativen beschleunigen könnte. Der Einzelhandel passt sich dieser wachsenden Nachfrage an [3]Quelle: Australische Nationale Wissenschaftsbehörde, "Modellierung sektoraler Wege zu Netto-Null-Emissionen," csiro.au. So hat Woolworths beispielsweise sein pflanzliches Eigenmarkensortiment erweitert und Vertriebsvereinbarungen geschlossen, darunter eine jährliche Umsatzverpflichtung von 750.000 AUD für die Haferdrink-Marke von Wide Open Agriculture. Dieses Produkt wurde in den letzten Jahren in etwa der Hälfte der Woolworths-Filialen eingeführt. Die anhaltende Natur von Ernährungspräferenzen lässt darauf schließen, dass dieser Trend im Prognosezeitraum weiter wachsen wird, insbesondere da jüngere Generationen eine größere Kaufkraft erlangen.

Gesundheitsbewusste Präferenzen für Optionen mit niedrigem gesättigten Fettgehalt

Pflanzliche Milchalternativen enthalten im Allgemeinen 50 % bis 80 % weniger gesättigte Fettsäuren als Vollmilch, was sie zu einer geeigneten Option für Verbraucher macht, die ihren Cholesterinspiegel kontrollieren und Risikofaktoren für Herzerkrankungen reduzieren möchten. Die australischen Ernährungsrichtlinien des Nationalen Gesundheits- und Medizinforschungsrats empfehlen, die Aufnahme gesättigter Fettsäuren auf weniger als 10 % der Gesamtenergie zu begrenzen. Für Vielkonsumenten kann der Gehalt von 2,4 Gramm gesättigter Fettsäuren pro 100 Milliliter in Kuhmilch eine Herausforderung bei der Einhaltung dieser Richtlinie darstellen. Im Gegensatz dazu enthält Mandeldrink etwa 0,1 Gramm gesättigte Fettsäuren pro 100 Milliliter, während Haferdrink je nach Formulierung zwischen 0,2 und 0,5 Gramm enthält, was einen erheblichen ernährungsphysiologischen Vorteil für Personen bietet, die sich auf das Management ihres Lipidprofils konzentrieren. Die Nationale Gesundheitserhebung des Australischen Statistikamts zeigt, dass 20,6 % der Bevölkerung an Vitamin-D-Mangel leiden und Herz-Kreislauf-Erkrankungen nach wie vor eine der häufigsten Todesursachen sind. Dies hat die Nachfrage nach Ernährungslösungen erhöht, die die Aufnahme gesättigter Fettsäuren minimieren. So enthält beispielsweise die im Juli 2024 eingeführte Variante Plantwell Cholesterol Lowering von Sanitarium Pflanzensterole, die aktiv die Aufnahme von Lipoprotein-Cholesterin niedriger Dichte reduzieren. Dies zeigt, wie funktionelle Inhaltsstoffe die Vorteile pflanzlicher Alternativen bei der Reduzierung gesättigter Fettsäuren verstärken können. Es wird erwartet, dass dieser gesundheitsorientierte Trend mittelfristig anhalten wird, da Kampagnen zur öffentlichen Gesundheit und klinische Empfehlungen das Bewusstsein für die kardiovaskulären Risiken im Zusammenhang mit dem Konsum gesättigter Fettsäuren schärfen.

Umweltbedenken hinsichtlich der Milchproduktion

Die Milchproduktion erzeugt etwa 300 % mehr Treibhausgasemissionen und benötigt 1.000 % mehr Landfläche pro Liter im Vergleich zu pflanzlichen Alternativen. Dieser erhebliche Unterschied hat die ökologische Nachhaltigkeit zu einem wichtigen Faktor bei den Kaufentscheidungen der Verbraucher gemacht. Der Fahrplan 2024 der Wissenschaftlichen Bundesbehörde für Industrie- und Wissenschaftsforschung für alternative Proteine identifiziert pflanzliche Milchalternativen als strategisches Instrument zur Erreichung der australischen Netto-Null-Emissionsziele. Präzisionsfermentation wird als Methode hervorgehoben, um milchidentische Proteine herzustellen, ohne auf methanemittierende Nutztiere angewiesen zu sein. Die Wasserknappheit im Murray-Darling-Becken hat den Mandelanbau, der zwischen 9.000 und 17.000 Liter Wasser pro Kilogramm benötigt, verstärkt in die Kritik gerückt. Dies hat Innovationen in Richtung Hafer- und Hanfsubstrate vorangetrieben, die weniger Bewässerung benötigen und in gemäßigten Regionen angebaut werden können, die weniger anfällig für Dürren sind. Darüber hinaus richtet sich die Verpackungsnachhaltigkeit an der Produktnachhaltigkeit aus. So gewinnen beispielsweise Tetra Pak-Kartons, die zu 70 % aus erneuerbaren Materialien bestehen und einen geringeren CO2-Fußabdruck als Polyethylenterephthalat-Flaschen aufweisen, bei umweltbewussten Verbrauchern an Bedeutung. Unternehmerische Nachhaltigkeitsverpflichtungen verstärken diesen Trend zusätzlich. Noumi Limited beispielsweise strebt Klimaneutralität für seine Milklab-Barista-Produktlinie an und nutzt seine Umweltbilanz, um Partnerschaften im Gastronomiebereich mit Spezialitätenkaffeeketten aufzubauen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sojaallergien und -unverträglichkeiten schränken die Akzeptanz ein | -0.4% | National, mit höherer Prävalenz in pädiatrischen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Kürzere Haltbarkeit erfordert schnelleren Umschlag | -0.6% | National, konzentriert in gekühlten Produktformaten und Convenience-Einzelhandel | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von Rohstoffen aufgrund klimatischer Schwankungen | -0.7% | National, insbesondere den Mandelanbau in den Bewässerungszonen des Murray-Darling-Beckens betreffend | Langfristig (≥ 4 Jahre) |

| Wahrnehmung von Ultraverarbeitung und Zusatzstoffen | -0.8% | National, konzentriert bei gesundheitsbewussten Verbrauchern und Verbrauchern, die auf saubere Etiketten achten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sojaallergien und -unverträglichkeiten schränken die Akzeptanz ein

Sojaallergien betreffen 0,3 % bis 0,4 % der australischen Kinder und liegen in der Häufigkeit unter Milch-, Ei- und Erdnussallergien. Sie stellen jedoch eine erhebliche Einschränkung für den pädiatrischen Konsum dar und wecken Bedenken hinsichtlich Kreuzreaktivität bei Personen mit Birkenpollen-Allergien. Diese Herausforderung wird durch die Kennzeichnungsanforderungen von Food Standards Australia New Zealand (FSANZ) weiter verschärft, die eine Allergendeklaration für Soja vorschreiben. Diese Vorschriften können vorsichtige Verbraucher davon abhalten, sojabasierte Produkte auszuprobieren, selbst wenn keine diagnostizierte Allergie vorliegt. Als Reaktion darauf hat der Markt die Substratoptionen erweitert, darunter Hafer-, Mandel-, Kokos-, Cashew-, Hanf- und Haselnussdrink, wodurch die Abhängigkeit von Soja als primäre pflanzliche Alternative verringert wird. Vitasoy International Holdings Limited, traditionell ein sojaorientierter Hersteller, stellte in seinem Ergebnisbericht 2023 fest, dass Haferdrink voraussichtlich Mandeldrink als meistverkauftes Produkt in Australien überholen wird. Dies deutet auf eine strategische Abkehr von der Sojaabhängigkeit hin. Die kurzfristige Auswirkung spiegelt den unmittelbaren Einfluss von Allergiemeidungsverhalten und das schnelle Tempo der Produktinnovation wider, die diese Einschränkung durch Substratediversifizierung bereits adressiert.

Kürzere Haltbarkeit erfordert schnelleren Umschlag

Gekühlte pflanzliche Milch bietet nach dem Öffnen typischerweise eine Frische von 7 % bis 10 % Tagen, verglichen mit 6 % bis 12 % Monaten für aseptische Kartonformate. Dieser Unterschied schafft Herausforderungen beim Lagerumschlag für Einzelhändler und erhöht das Verderbnisrisiko für Verbraucher, die diese Produkte selten kaufen. Ein Rückruf im Februar 2023 von JS Health Inside Out-Produkten aufgrund fehlender Kühlhinweise verdeutlichte die betrieblichen Komplexitäten bei der Verwaltung von haltbaren gegenüber gekühlten Formaten. Unzureichende Kennzeichnung führte zu Produktverschlechterung und weckte Bedenken hinsichtlich der Verbrauchersicherheit. Convenience-Stores und kleinere Einzelhandelsformate stehen vor zusätzlichen Schwierigkeiten aufgrund begrenzter Kühlkapazitäten und geringerer Kundenfrequenz, was die Zeit zwischen Einlagerung und Verkauf verlängert. Dies erhöht die Wahrscheinlichkeit, dass Produkte vor dem Kauf das Verfallsdatum erreichen. Während Ultrahocherhitzungsverfahren und aseptische Verpackungen die Umgebungshaltbarkeit auf 6 % bis 12 % Monate verlängern können, erfordern diese Formate höhere Kapitalinvestitionen und Verarbeitungskosten, die kleinere Hersteller oft nur schwer bewältigen können. Die mittelfristigen Auswirkungen dieser Probleme spiegeln den mehrjährigen Zeitrahmen wider, der für die Einführung fortschrittlicher Verpackungstechnologien und die Optimierung der Kühlketteninfrastruktur erforderlich ist. Darüber hinaus wird die Verbraucheraufklärung über ordnungsgemäße Lagerung und Verbrauchszeitpunkte entscheidend sein, um diese Einschränkungen zu bewältigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nicht-Milch-Käse mit der schnellsten Wachstumsdynamik

Der Markt für Nicht-Milch-Käse wird voraussichtlich bis 2031 mit einer CAGR von 7,83 % wachsen und damit den für Nicht-Milch-Getränke im Jahr 2025 erwarteten Marktanteil von 56,12 % übertreffen. Dieses Wachstum wird durch Fortschritte bei der Schmelz- und Dehnfunktionalität vorangetrieben, die die traditionelle Leistungslücke zwischen Nicht-Milch-Käse und Milchkäse schließen. Forscher der Universität New South Wales haben das vorläufige Patent AU2024904216A0 für eine Erbsenprotein- und Polysaccharidmischung angemeldet, die die Schmelz- und Dehneigenschaften von Mozzarella nachahmt. Diese Innovation hat das Potenzial, Anwendungen im Gastronomiebereich zu verbessern, insbesondere bei Pizza- und Nudelgerichten, bei denen pflanzlicher Käse Schwierigkeiten hatte, Akzeptanz zu finden. Grounded Foods hat Startkapital gesichert, um Käse aus Blumenkohl und Hanfsamen zu vermarkten, während Dairy Free Down Under ein zehnfaches Wachstum über 12 Monate berichtete und seinen Vertrieb auf 900 Geschäfte und 11 Exportländer ausweitete. Diese Entwicklungen verdeutlichen, wie Nischenanbieter Innovation statt Skalierung nutzen, um Marktanteile zu gewinnen.

Im Segment der Nicht-Milch-Getränke verliert Sojadrink, einst dominant, Marktanteile an Hafer- und Mandeldrink, da Verbraucher nach Alternativen suchen, die Allergenbedenken ansprechen und vielfältige Geschmacksprofile bieten. Kokosdrink behauptet eine stabile Nische in der asiatischen Küche, während Cashew-, Hanf- und Haselnussdrink Premium-Marktpositionen einnehmen, unterstützt durch ihre ernährungsphysiologischen Vorteile und höheren Preispunkte. Nicht-Milch-Joghurt und Desserts verzeichnen ebenfalls ein stetiges Wachstum. COYO führte im März 2025 Hafer- und Kokosjoghurt ein, während das Plantwell-Sortiment von Sanitarium funktionelle Inhaltsstoffe enthält, die auf die Unterstützung der Darmgesundheit und Immunfunktion abzielen.

Nach Verpackungstyp: Kartons behalten Marktanteil trotz Beschleunigung bei Polyethylenterephthalat

Im Jahr 2025 entfielen auf Kartons 65,21 % des Marktanteils, angetrieben durch aseptische Technologie, die eine Umgebungshaltbarkeit von 6 bis 12 Monaten bietet und zu 70 % aus erneuerbaren Materialien besteht. Polyethylenterephthalat-Flaschen (PET) werden jedoch voraussichtlich bis 2031 mit einer CAGR von 7,53 % wachsen, da Verbraucher zunehmend Wiederverschließbarkeit und Mobilität schätzen. Dieser Trend verdeutlicht eine Segmentierung nach Verwendungszwecken. Kartons dominieren die Vorratshaltung im Haushalt für Koch- und Müslianwendungen, während PET-Flaschen auf Einzelportions- und tragbare Konsumszenarien ausgerichtet sind, wie Sporttaschen und Bürokühlschränke.

Polyethylenterephthalat-Flaschen bieten zudem Transparenz, die eine Produktsichtbarkeit ermöglicht, die das Vertrauen der Verbraucher in die Frische stärkt – ein Vorteil, den Kartons trotz ihrer überlegenen CO2-Bilanz nicht bieten können. Dosen spielen eine Nischenrolle, hauptsächlich in trinkfertigen Kaffee- und Proteinshake-Formaten, bei denen die Recyclingfähigkeit von Aluminium und das Premium-Image höhere Stückkosten rechtfertigen. Andere Verpackungsformate wie Glasflaschen und flexible Beutel bleiben aufgrund ihres Gewichts und ihrer Zerbrechlichkeit, die die Logistikkosten und das Bruchrisiko erhöhen, marginal.

Nach Vertriebskanal: Gastronomiedynamik gestaltet Produktinnovation neu

Gastronomiekanäle werden voraussichtlich bis 2031 mit einer CAGR von 7,32 % wachsen und damit den im Jahr 2025 vom Außer-Haus-Handel gehaltenen Marktanteil von 77,32 % übertreffen. Dieses Wachstum wird dadurch unterstützt, dass 83 % der australischen Cafés nun pflanzliche Milchoptionen anbieten, wobei Barista-Formulierungen in Spezialitätenkaffee-Umgebungen Premium-Preise erzielen. Milklab erzielte im Geschäftsjahr 2025 einen Umsatz von 120,7 Millionen Australischen Dollar (AUD) und hielt 16 % des Barista-Segments. Der Haferdrink-Umsatz verzeichnete ein Wachstum von 28,4 % im Jahresvergleich, angetrieben durch die steigende Nachfrage nach pflanzlichen Optionen, die ähnlich wie Kuhmilch aufschäumen und gedämpft werden können, befeuert durch die Spezialitätenkaffeekultur.

Dieses Wachstum im Gastronomiebereich beeinflusst die Produktinnovation, wobei Hersteller sich auf Proteingehalt, Fettverhältnisse und Emulgatorgemische konzentrieren, um die Mikroschaumstabilität zu verbessern, anstatt Geschmacksprofile für den direkten Konsum zu priorisieren. Darüber hinaus gewinnt die internationale Expansion von Barista-Marken an Dynamik, wobei Milklab ein Wachstum von 20,1 % in Exportmärkten verzeichnet, da die australische Café-Kultur sich auf Spezialitätenkaffeeketten im asiatisch-pazifischen Raum ausbreitet.

Segmentanalyse

Der australische Markt für Milchalternativen wird voraussichtlich bis 2031 mit einer CAGR von 6,81 % wachsen. Dieses Wachstum wird in erster Linie durch städtische Zentren wie Sydney, Melbourne und Brisbane angetrieben, wo die Spezialitätenkaffeekultur und eine höhere Dichte veganer Verbraucher eine stärkere Nachfrage im Vergleich zu ländlichen Gebieten erzeugen. Der Fahrplan 2024 der Wissenschaftlichen Bundesbehörde für Industrie- und Wissenschaftsforschung für alternative Proteine identifiziert Australien als strategischen Knotenpunkt für Präzisionsfermentation und pflanzliche Innovation. Die staatliche Unterstützung war durch Initiativen wie die Investition von 25 Millionen AUD von Breakthrough Victoria in Eden Brew im Oktober 2023 und den Zuschuss der Regierung von Westaustralien in Höhe von 5 Millionen AUD an Wide Open Agriculture für den Bau einer Haferdrink-Anlage, die voraussichtlich bis Juni 2025 fertiggestellt wird, erkennbar.

Diese politischen Maßnahmen verdeutlichen ein nationales Engagement für alternative Proteine, das über die Verbrauchernachfrage hinaus auch die landwirtschaftliche Diversifizierung und Exportwettbewerbsfähigkeit umfasst. So berichtete Noumi Limited beispielsweise von einem Wachstum des internationalen Umsatzes von 20,1 %, angetrieben durch die Durchdringung australischer Barista-Marken in Spezialitätenkaffeemärkte im asiatisch-pazifischen Raum. Regionale Unterschiede innerhalb Australiens spiegeln Unterschiede in Infrastruktur und Demografie wider. Ballungsräume profitieren von fortschrittlicher Kühlkettenlogistik, die den Vertrieb gekühlter Produkte ermöglicht, während ländliche Regionen stärker auf haltbare Kartonformate angewiesen sind, um Verderbnisrisiken zu minimieren.

Darüber hinaus beeinflusst die Wasserknappheit im Murray-Darling-Becken die Rohstoffbeschaffung, mit einer Verlagerung hin zum Hafer- und Hanfanbau in gemäßigten Regionen, die weniger von Dürren betroffen sind. Dieser Ansatz stärkt die Widerstandsfähigkeit der Lieferkette und verringert die Abhängigkeit vom Mandelanbau, der auf bewässerungsabhängige Gebiete konzentriert ist.

Wettbewerbslandschaft

Der australische Markt für Milchalternativen zeigt ein stark konsolidiertes Wettbewerbsumfeld, in dem multinationale Unternehmen wie Nestlé und Danone neben inländischen Akteuren wie Noumi Limited, Sanitarium Health and Wellbeing Company und Bega Group um Regalflächen im Einzelhandel und Partnerschaften im Gastronomiebereich konkurrieren. Strategische Trends verdeutlichen die vertikale Integration, wie bei Noumi Limiteds Kontrolle über Milklabs Barista-Formulierungen und Einzelhandelsangebote, die eine Margenerfassung sowohl im Gastronomie- als auch im Außer-Haus-Handelskanal ermöglicht. Unterdessen konzentrieren sich Akteure der Präzisionsfermentation, darunter Eden Brew und All G Foods, auf Technologielizenzierung und Co-Herstellungspartnerschaften, um den Betrieb zu skalieren, ohne in kapitalintensive Fertigungsinfrastruktur zu investieren.

Chancen entstehen im Bereich der funktionellen Anreicherung, wobei das Plantwell-Sortiment von Sanitarium zustandsspezifische Vorteile wie Cholesterinreduktion und Immununterstützung adressiert und damit über die grundlegende Nährwertäquivalenz hinausgeht. Darüber hinaus gewinnt die Substratediversifizierung an Bedeutung, wobei Premium-Nischen von Hanf-, Haselnuss- und Walnussdrink besetzt werden, die nur begrenztem Wettbewerb ausgesetzt sind. Zu den aufkommenden Disruptoren gehören Universitäts-Spin-offs, die geistiges Eigentum vermarkten. So haben beispielsweise Forscher der Universität New South Wales das vorläufige Patent AU2024904216A0 für Erbsenprotein-Käsemischungen angemeldet, die Schmelz- und Dehnfunktionalität replizieren. Zutatentechnologieunternehmen wie Grounded Foods innovieren ebenfalls durch die Nutzung von Blumenkohl- und Hanfsamen-Substraten, um sich von dominanten soja- und mandelbasierten Produkten zu differenzieren.

Technologische Fortschritte schaffen Wettbewerbsvorteile. Präzisionsfermentation ermöglicht es Eden Brew beispielsweise, Kaseinmizellproteine herzustellen, die mit denen in Milch identisch sind, ohne auf Tierproduktion angewiesen zu sein. Diese Fähigkeit hat das Potenzial, sowohl pflanzliche als auch konventionelle Milchsegmente zu disruptieren, indem sie überlegene Funktionalität in großem Maßstab bietet. Die Marktkonsolidierung setzt sich fort, wie die Genehmigung der Übernahme der australischen Aktivitäten von Fonterra durch Lactalis durch die Australische Wettbewerbs- und Verbraucherkommission im Juli 2025 zeigt. Im Gegensatz dazu verdeutlicht der Rückzug der Bega Group im August 2025 aus einem konkurrierenden Angebot für Fonterra, wie die Kapitaldisziplin das anorganische Wachstum bei mittelgroßen Akteuren begrenzt. Regulatorische Komplexität prägt den Markt ebenfalls. Der Bewertungspfad für neuartige Lebensmittel von Food Standards Australia New Zealand für Präzisionsfermentationsproteine schafft Herausforderungen für kleinere Disruptoren, da etablierte Akteure mit robusten regulatorischen Kapazitäten besser positioniert sind, um Vorabgenehmigungsverfahren zu navigieren, und damit eine Markteintrittsbarriere schaffen.

Marktführer im australischen Markt für Milchalternativen

Blue Diamond Growers

Califia Farms LLC

Dairy-Free Down Under

Danone SA

Nestlé SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Califia Farms führte seine erste Sojadrink-Produktlinie ein, Simple and Organic, mit 8 Gramm Protein pro Portion in den Geschmacksrichtungen Sweet Crème und Salted Caramel in 48-Unzen- und 32-Unzen-Formaten, was eine strategische Expansion in Sojasubstrate nach dem Aufbau von Markenwert in den Mandel- und Hafersegmenten markiert.

- August 2024: Australian Walnut Company führte Vitality Walnut Milk ein und hob den Omega-3-Fettsäuregehalt als wichtiges Differenzierungsmerkmal für die kardiovaskuläre Gesundheit hervor, um es als Premium-Produkt in der neuen nussbasierten Milchkategorie zu positionieren.

- Juli 2024: Sanitarium Health and Wellbeing Company führte das Plantwell-Sortiment ein, das funktionelle Inhaltsstoffe enthält, die auf Knochengesundheit, Darmgesundheit, Cholesterinreduktion und Immununterstützung abzielen, und pflanzliche Milch als Träger für zustandsspezifische Ernährungsvorteile über die grundlegende Anreicherung hinaus positioniert.

Berichtsumfang des australischen Marktes für Milchalternativen

Der Markt für Milchalternativen umfasst pflanzliche Substitute für traditionelle Milchprodukte wie Milch, Joghurt, Käse, Butter und Speiseeis. Diese Alternativen werden hauptsächlich aus Zutaten wie Soja, Mandeln, Hafer und anderen gewonnen. Der Markt bedient vegane, laktoseintolerante und gesundheitsbewusste Verbraucher, angetrieben durch die steigende Nachfrage nach nachhaltigen, allergenfreien und ernährungsphysiologisch angereicherten Optionen sowie die wachsende Beliebtheit pflanzlicher Ernährungsweisen. Der Markt ist wie folgt segmentiert: nach Produkttyp, der Nicht-Milch-Getränke (weiter unterteilt in Haferdrink, Hanfdrink, Haselnussdrink, Sojadrink, Mandeldrink, Kokosdrink und Cashewdrink), Nicht-Milch-Käse, Nicht-Milch-Desserts und Nicht-Milch-Joghurt umfasst; nach Verpackungstyp, der in Polyethylenterephthalat-Flaschen (PET), Dosen, Kartons und Sonstige unterteilt ist; und nach Vertriebskanal, der in Gastronomie und Außer-Haus-Handel segmentiert ist, wobei der Außer-Haus-Handel weiter in Convenience-Stores, Supermärkte und Verbrauchermärkte, Online-Einzelhandel und Sonstige unterteilt ist.

| Nicht-Milch-Getränke | Haferdrink |

| Hanfdrink | |

| Haselnussdrink | |

| Sojadrink | |

| Mandeldrink | |

| Kokosdrink | |

| Cashewdrink | |

| Nicht-Milch-Käse | |

| Nicht-Milch-Desserts | |

| Nicht-Milch-Joghurt |

| PET-Flaschen |

| Dosen |

| Kartons |

| Sonstige |

| Gastronomie | |

| Außer-Haus-Handel | Convenience-Stores |

| Supermärkte und Verbrauchermärkte | |

| Online-Einzelhandel | |

| Sonstige |

| Nach Produkttyp | Nicht-Milch-Getränke | Haferdrink |

| Hanfdrink | ||

| Haselnussdrink | ||

| Sojadrink | ||

| Mandeldrink | ||

| Kokosdrink | ||

| Cashewdrink | ||

| Nicht-Milch-Käse | ||

| Nicht-Milch-Desserts | ||

| Nicht-Milch-Joghurt | ||

| Nach Verpackungstyp | PET-Flaschen | |

| Dosen | ||

| Kartons | ||

| Sonstige | ||

| Nach Vertriebskanal | Gastronomie | |

| Außer-Haus-Handel | Convenience-Stores | |

| Supermärkte und Verbrauchermärkte | ||

| Online-Einzelhandel | ||

| Sonstige | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzlicher Milch bzw. pflanzlichen Ölen anstelle der üblichen tierischen Produkte hergestellt werden, wie Käse, Butter, Milch, Speiseeis, Joghurt usw. Pflanzliche oder nicht-milchbasierte Milchalternativen sind das am schnellsten wachsende Segment in der neueren Lebensmittelproduktentwicklungskategorie der funktionellen und Spezialgetränke weltweit.

- Nicht-Milch-Butter - Nicht-Milch-Butter ist eine vegane Butteralternative, die aus einer Mischung pflanzlicher Öle hergestellt wird. Mit der Zunahme alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutanintoleranz ist pflanzliche Butter ein gesunder nicht-milchbasierter Ersatz für normale Butter.

- Nicht-Milch-Speiseeis - Pflanzliches Speiseeis ist eine wachsende Kategorie. Nicht-Milch-Speiseeis ist eine Art Dessert, das ohne tierische Zutaten hergestellt wird. Es gilt typischerweise als Ersatz für normales Speiseeis für Personen, die keine tierischen Produkte oder tierisch gewonnene Produkte, einschließlich Eier, Milch, Sahne oder Honig, essen können oder wollen.

- Pflanzliche Milch - Pflanzliche Milch sind Milchsubstitute, die aus Nüssen (z. B. Haselnüssen, Hanfsamen), Samen (z. B. Sesam, Walnüssen, Kokosnüssen, Cashews, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzliche Milch wie Sojadrink und Mandeldrink sind seit Jahrhunderten in Ostasien und dem Nahen Osten beliebt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einem chemischen Verarbeitungsprozess unterzogen und mit bestimmten Emulgatoren und Fremdzutaten versetzt wird. |

| Unkultivierte Butter | Diese Art von Butter wurde in keiner Weise verarbeitet. |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Sie wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farbstoffe, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, das Emulgieren und die Zugabe von Konservierungsstoffen sowie anderen künstlichen Zutaten oder Farbstoffen. |

| Einfache Sahne | Einfache Sahne enthält etwa 18 % Fett. Es handelt sich um eine einzelne Sahneschicht, die sich über gekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel Fett wie einfache Sahne. Er ist schwerer und dicker als einfache Sahne. |

| Schlagsahne | Diese hat einen viel höheren Fettanteil als einfache Sahne (36 %). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Saucen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die in gefrorenem Zustand gegessen werden sollen. Z. B. Sherbets, Sorbets, gefrorene Joghurts. |

| Ultrahocherhitzte Milch | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahocherhitzungsverarbeitung (UHT) von Milch umfasst eine Erhitzung für 1 bis 8 Sekunden bei 135 bis 154 °C, wodurch sporenbildende pathogene Mikroorganismen abgetötet werden, was zu einem Produkt mit einer Haltbarkeit von mehreren Monaten führt. |

| Nicht-Milch-Butter / Pflanzliche Butter | Butter aus pflanzlich gewonnenem Öl wie Kokos, Palme usw. |

| Nicht-Milch-Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Gastronomie | Bezieht sich auf Restaurants, Schnellrestaurants und Bars. |

| Außer-Haus-Handel | Bezieht sich auf Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es handelt sich um einen weichen, leicht krümeligen, schimmelgereiften Weißschimmelkäse aus der Region Neufchâtel-en-Bray in der Normandie. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Verzehr von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einer Art Milchprodukt wie Milch oder Sahne. |

| Haltbar | Lebensmittel, die sicher bei Raumtemperatur, also „im Regal”, für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktlieferung an den Einzelhandel ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Kosher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie eine Vielzahl von Gräsern und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen