Indien Luftfahrt-, Verteidigungs- und Raumfahrtmarktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 19.81 Milliarden US-Dollar |

| Marktgröße (2030) | 26.32 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.84% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Luftfahrt-, Verteidigungs- und Raumfahrtmarktanalyse von Mordor Intelligence

Die Größe des Indien Luftfahrt-, Verteidigungs- und Raumfahrtmarktes wird für 2025 auf 19,81 Milliarden USD geschätzt und soll bis 2030 einen Wert von 26,32 Milliarden USD erreichen, bei einer CAGR von 5,84 % während des Prognosezeitraums (2025–2030).

Die Technologiesektoren durchlaufen einen bedeutenden Wandel, der von ambitionierten Modernisierungsinitiativen und politischen Reformen angetrieben wird. Die Vision 2040 des Ministeriums für Zivilluftfahrt sieht die Erweiterung der Flughafeninfrastruktur auf 190–200 betriebsbereite Flughäfen vor, mit prognostizierten Kapitalinvestitionen von 34–42 Milliarden EUR. Diese Expansion stimmt mit dem wachsenden Flottenbedarf überein, da indische Luftfahrtunternehmen voraussichtlich 500–520 neue Flugzeuge zwischen 2021 und 2026 beschaffen werden, wodurch die Gesamtflottengröße auf über 1.200 Flugzeuge anwächst. Der Fokus der Regierung auf die Entwicklung Indiens als Luftfahrtwartungszentrum zeigt sich in jüngsten Gesetzesänderungen, darunter eine Senkung der GST von 18 % auf 5 %. Es ist geplant, Flughafengrundstücke zu vergünstigten Konditionen für MRO-Einrichtungen zu verpachten.

Der Verteidigungssektor erlebt eine entschiedene Verlagerung hin zur einheimischen Verteidigungsproduktion und Selbstständigkeit. Das indische Verteidigungsministerium hat ein Importembargo für 208 Verteidigungsgüter verhängt, darunter Artilleriegeschütze und Sturmgewehre, mit geplanten Verträgen im Wert von 48,31 Milliarden EUR bis 2027. Das Militärmodernisierungsprogramm ist umfangreich, mit Anforderungen für 180 Kampfflugzeuge, 400 Hubschrauber und etwa 100 UAVs, die ab 2025 eingesetzt werden sollen, um strategische Fähigkeiten aufrechtzuerhalten. Diese Indigenisierungsbestrebungen haben Chancen für inländische Hersteller und internationale Unternehmen geschaffen, die strategische Partnerschaften in Indien anstreben.

Der kommerzielle Raumfahrtsektor erlebt beispiellose Privatisierungs- und Kommerzialisierungsinitiativen. ISRO bezieht derzeit Satelliten- und Trägerraketen-Komponenten von über 200 in Indien ansässigen Lieferanten, mit Plänen zur vollständigen Auslagerung der Trägerraketen-Herstellung an private Akteure. Die Gründung von New Space India Limited (NSIL) als kommerziellem Arm von ISRO markiert einen bedeutenden Schritt zur Ermöglichung der Skalierung der Hightech-Fertigung durch indische Industrien. Die Regierung plant, 70 % der aktuellen Raumfahrtprogramm-Einnahmen mit privaten Unternehmen und Einrichtungen zu teilen, was auf einen geschätzten Wert von 1,3 Milliarden EUR veranschlagt wird und 50 Starts und 27 Satelliten über fünf Jahre umfasst.

Das Segment Wartung, Reparatur und Überholung (MRO) ist durch strategische internationale Partnerschaften und die Verbesserung inländischer Kapazitäten zu erheblichem Wachstum bereit. Derzeit werden etwa 85 % der Wartungsarbeiten für inländische Linienfluggesellschaften im Ausland durchgeführt, was eine erhebliche Chance für die Entwicklung des Inlandsmarktes darstellt. Die Regierungsinitiativen zur Etablierung Indiens als MRO-Zentrum haben ausländische Investitionen und Partnerschaften zwischen internationalen Akteuren und lokalen MRO-Anbietern angezogen. Diese Entwicklungen werden durch Infrastrukturverbesserungen an wichtigen Flughäfen und die Schaffung spezieller MRO-Einrichtungen ergänzt, wodurch Indien positioniert wird, einen größeren Anteil am regionalen Luftfahrtwartungsmarkt zu gewinnen.

Indien Luftfahrt-, Verteidigungs- und Raumfahrtmarkttrends und -einblicke

Reformen in der Verteidigungspolitik

Die indische Regierung hat bedeutende politische Reformen umgesetzt, um die einheimische Verteidigungsproduktion zu fördern und die Importabhängigkeit zu verringern. Im Rahmen der Verteidigungsproduktions- und Exportförderungspolitik 2020 hat das Verteidigungsministerium ein erhebliches Kapitalbeschaffungsbudget von 6,25 Milliarden EUR speziell für die inländische Beschaffung im Haushaltsjahr 2020 bereitgestellt. Dieser politische Rahmen zielt darauf ab, eine umfassende Selbstversorgung in der Verteidigungsproduktion zu erreichen und gleichzeitig den Export von Verteidigungsgütern und -dienstleistungen zu fördern. Die Einführung der Grüner-Kanal-Status-Politik hat private Sektoreninvestitionen weiter gefördert, wobei bis Ende 2020 bereits 14 Unternehmen diesen Status erhalten hatten, was die Beschaffungsprozesse vereinfacht und die Branchenbeteiligung verbessert.

Die Regierung hat ein Importembargo für 208 Verteidigungsgüter verhängt, darunter kritische Ausrüstungen wie Artilleriegeschütze und Sturmgewehre, und demonstriert damit ihr Bekenntnis zur einheimischen Produktion. Dieser strategische Schritt wird durch verbesserte Richtlinien zu ausländischen Direktinvestitionen (FDI) ergänzt, die nun bis zu 74 % Investitionen über den automatischen Genehmigungsweg in der Verteidigungsproduktion erlauben, mit der Möglichkeit höherer FDI unter staatlicher Genehmigung. Für bestehende Lizenznehmer erlaubt die Politik die Zuführung neuer FDI bis zu 49 % durch einfache Erklärungen innerhalb eines 30-Tage-Zeitrahmens, was ein günstigeres Umfeld für internationale Partnerschaften schafft und gleichzeitig die inländische Kontrolle über strategische Güter aufrechterhält.

Wachsende Militärausgaben und Modernisierung

Indiens Verteidigungsmodernisierungsinitiativen haben erheblichen Schwung gewonnen, angetrieben von sich verändernden Sicherheitsherausforderungen und dem Bedarf nach technologischem Fortschritt. Im September 2023 gab die Indische Armee ehrgeizige Pläne für Geschütze der nächsten Generation bekannt, die ausschließlich von inländischen Unternehmen entwickelt und hergestellt werden sollen, mit einem geschätzten Investitionsvolumen von 60 Milliarden USD. Diese Initiative konzentriert sich insbesondere auf die Entwicklung leichterer und anpassungsfähigerer gezogener Geschützsysteme, die modernste Verteidigungstechnologie integrieren, und stellt eine wesentliche Verlagerung hin zu indigener Waffenentwicklung und Fertigungskapazitäten dar.

Der strategische Fokus des Landes auf die Entwicklung zu einem globalen Fertigungszentrum für fortschrittliche Militärausrüstung zeigt sich in jüngsten Entwicklungen bei der Produktion von Artilleriemunition. Im Februar 2023 vergab das Verteidigungsministerium Verträge an fünf inländische Hersteller für die Produktion von etwa zweitausend terminal gesteuerten Munitionseinheiten (TGMs) im Kaliber 155 mm, um den verschiedenen Kalibenanforderungen der Artillerieeinheiten der Armee gerecht zu werden. Diese Entwicklung ist besonders bedeutend, da 155-mm-Munition von mehr als 75 Armeen weltweit eingesetzt wird, wodurch Indien als potenzieller Hauptlieferant auf dem globalen Verteidigungsmarkt positioniert wird und gleichzeitig seine inländischen Fertigungskapazitäten gestärkt werden.

Infrastrukturentwicklung und Luftfahrtwachstum

Der indische Luftfahrtsektor hat eine erhebliche Infrastrukturentwicklung erlebt, die durch bedeutende Investitionen in den Bau neuer Flughäfen und die Modernisierung bestehender Einrichtungen gekennzeichnet ist. Die kürzliche Einweihung des Maryada Purushottam Shri Ram International Airport in Ayodhya im Dezember 2023 verdeutlicht das Engagement der Regierung für die Erweiterung der Luftfahrtinfrastruktur im ganzen Land. Diese Expansion wird durch die zunehmende Überlastung bestehender Flughäfen und die Notwendigkeit angetrieben, den wachsenden Luftverkehr aufzunehmen, was zur Entwicklung neuer Luftfahrtzentren in verschiedenen Regionen des Landes führt.

Die Modernisierung der indischen Luftfahrtflotte zeigt sich in bedeutenden Flugzeugbeschaffungsprogrammen führender Luftfahrtunternehmen. Air Indias strategische Flottenexpansion, verdeutlicht durch den Erwerb von A350-900-Flugzeugen über ein Finanzierungsleasing mit HSBC im September 2023, markiert einen bedeutenden Schritt bei der Aktualisierung der Luftfahrtkapazitäten des Landes. Das Bekenntnis der Fluggesellschaft zur Einführung von sechs A350-900-Flugzeugen, wobei fünf Einheiten bis März 2024 geliefert werden sollen, spiegelt den Fokus der Branche auf die Integration moderner, kraftstoffsparender Militärflugzeuge zur Verbesserung der Betriebskapazitäten und des Passagiererlebnisses wider. Diese Entwicklungen werden durch kontinuierliche Verbesserungen der Flughafeninfrastruktur und der Unterstützungseinrichtungen ergänzt, wodurch ein umfassendes Ökosystem für das Luftfahrtwachstum entsteht. Darüber hinaus ist die Integration fortschrittlicher Luftfahrtsysteme und Luftfahrtelektronik entscheidend für die Verbesserung der Gesamteffizienz und Sicherheit des Luftverkehrs.

Segmentanalyse

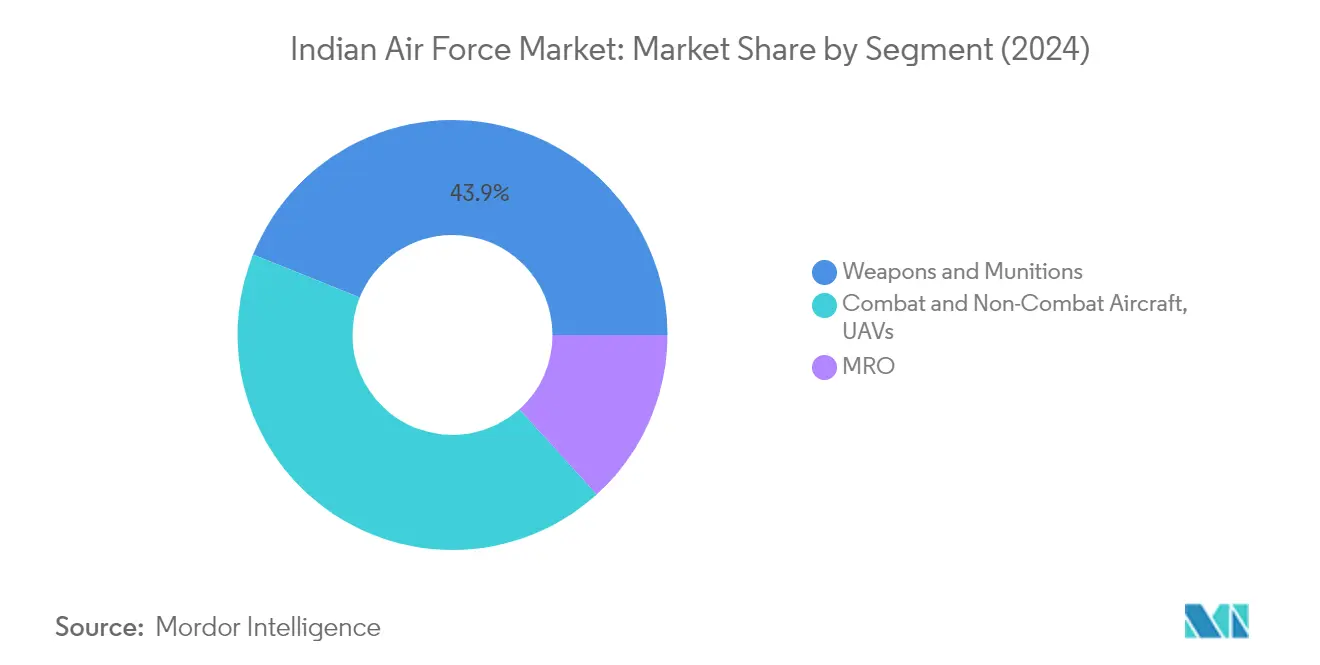

Waffen- und Munitionssegment im indischen Luftwaffenmarkt

Das Waffen- und Munitionssegment hält derzeit den größten Anteil am indischen Luftwaffenmarkt und macht im Jahr 2024 etwa 44 % des gesamten Marktwerts aus. Diese Dominanz wird in erster Linie durch den zunehmenden Fokus auf die Entwicklung einheimischer Raketensysteme und Munitionsfertigungskapazitäten vorangetrieben. Das Wachstum des Segments wird durch laufende Modernisierungsmaßnahmen der Waffensysteme der Indischen Luftwaffe weiter unterstützt, einschließlich der Entwicklung und Beschaffung fortschrittlicher Luft-Luft-Raketen, präzisionsgelenkter Munition und intelligenter Waffen. Der staatliche Vorstoß zur Selbstversorgung in der Verteidigungsproduktion durch Initiativen wie „Make in India” (Hergestellt in Indien) hat zu einer verstärkten Beteiligung privater Unternehmen an der Waffen- und Munitionsproduktion geführt und die Marktposition des Segments gestärkt.

Kampf- und Nichtkampfflugzeuge, UAVs-Segment im indischen Luftwaffenmarkt

Das Kampf- und Nichtkampfflugzeuge, UAVs-Segment verzeichnet ein rasantes Wachstum im indischen Luftwaffenmarkt, angetrieben durch erhebliche Investitionen in die Flottenmodernisierung und einheimische Flugzeugentwicklungsprogramme. Dieses Wachstum wird durch den zunehmenden Fokus auf unbemannte Luftsysteme für Überwachungs- und Kampfoperationen sowie die Entwicklung von Kampfflugzeugen der nächsten Generation unterstützt. Die Expansion des Segments wird durch laufende Programme wie das Leichte Kampfflugzeug (LCA) Tejas und verschiedene UAV-Entwicklungsinitiativen weiter gestärkt. Die Betonung der indischen Regierung auf die Entwicklung inländischer Luft- und Raumfahrtfertigungskapazitäten und die Einrichtung von Wartungs-, Reparatur- und Überholungseinrichtungen (MRO) tragen ebenfalls zur robusten Wachstumsdynamik des Segments bei.

Verbleibende Segmente im Luftwaffenmarkt

Das MRO-Segment (Wartung, Reparatur und Überholung) spielt eine entscheidende unterstützende Rolle im indischen Luftwaffenmarkt und gewährleistet die Einsatzbereitschaft und Langlebigkeit der bestehenden Flotte. Dieses Segment ist besonders wichtig angesichts der vielfältigen Flugzeuginventur Indiens und des Bedarfs an regelmäßiger Wartung und Modernisierung sowohl einheimischer als auch importierter Plattformen. Das Segment erlebt einen Wandel durch den Einsatz fortschrittlicher Technologien und die Einrichtung spezialisierter Wartungseinrichtungen im ganzen Land. Der Fokus der Regierung auf die Entwicklung inländischer MRO-Kapazitäten und die Verringerung der Abhängigkeit von ausländischen Dienstleistern prägt die Landschaft dieses Segments innerhalb des indischen Luftwaffenmarkts.

Segmentanalyse: Heer

Gepanzerte Fahrzeuge, Hubschrauber und UAVs-Segment im indischen Heeresmarkt

Das Segment Gepanzerte Fahrzeuge, Hubschrauber und UAVs dominiert den indischen Heeresmarkt und macht im Jahr 2024 etwa 60 % des gesamten Marktanteils aus. Die Bedeutung dieses Segments wird durch Indiens laufende Militärmodernisierungsinitiativen und den zunehmenden Fokus auf die Stärkung seiner gepanzerten Kapazitäten vorangetrieben. Das Segment umfasst eine breite Palette von Plattformen, darunter Hauptkampfpanzer, Infanteriekampffahrzeuge, leichte Kampfhubschrauber und verschiedene Kategorien von UAVs für Überwachungs- und Kampfoperationen. Die Anforderungen der Indischen Armee an fortschrittliche gepanzerte Fahrzeuge wie den Arjun MBT, T-90 Bhishma-Panzer und das Programm für zukünftige Infanteriekampffahrzeuge (FICV) tragen erheblich zum Wachstum dieses Segments bei. Darüber hinaus stärkt die Beschaffung von Hubschraubern wie dem HAL Leichten Kampfhubschrauber (LCH) und verschiedenen UAV-Plattformen für Überwachungs- und Aufklärungsmissionen die Marktposition dieses Segments weiter. Die Betonung der Regierung auf einheimische Produktion durch Initiativen wie „Make in India” (Hergestellt in Indien) und die Umsetzung von Importembargos auf verschiedene Militärplattformen haben erhebliche Chancen für inländische Hersteller in diesem Segment geschaffen.

Verbleibende Segmente im indischen Heeresmarkt

Das Waffen- und Munitionssegment bildet zusammen mit dem Wartungs-, Reparatur- und Überholungssegment (MRO) wichtige Bestandteile des indischen Heeresmarktsegments. Das Waffen- und Munitionssegment konzentriert sich auf die Entwicklung und Beschaffung verschiedener Artilleriesysteme, Kleinwaffen, Munition und Raketensysteme zur Stärkung der Feuerkraft der Armee. Dazu gehören einheimische Projekte wie das Fortschrittliche Gezogene Artilleriegeschützsystem (ATAGS) und verschiedene Raketenentwicklungsprogramme. Das MRO-Segment spielt eine entscheidende Rolle bei der Aufrechterhaltung der Einsatzbereitschaft der umfangreichen Fahrzeug- und Ausrüstungsflotte der Armee und gewährleistet deren Langlebigkeit und Kampfeffektivität. Die zunehmende Komplexität moderner Militärausrüstung und der wachsende Fokus auf die Verlängerung der Lebensdauer bestehender Plattformen haben das MRO-Segment besonders wichtig für die operativen Kapazitäten der Indischen Armee gemacht.

Segmentanalyse: Marine

Marineschiffe, Kampf- und Nichtkampfflugzeuge, UAV-Segment im indischen Marinemarket

Das Marineschiffe-, Kampf- und Nichtkampfflugzeuge- und UAV-Segment dominiert den indischen Marinemarkt und macht im Jahr 2024 etwa 65 % des gesamten Marktumsatzes aus. Dieser erhebliche Marktanteil wird durch Indiens ehrgeizige Marinemodenisierungsprogramme vorangetrieben, darunter der einheimische Flugzeugträger INS Vikrant, vier Scorpène-U-Boote, vier Zerstörer und zwei Fregatten, die sich derzeit im Bau befinden. Die Vision der Indischen Marine, bis 2027 eine Flotte von 200 Kriegsschiffen zu unterhalten, stärkt die Position dieses Segments weiter. Darüber hinaus haben die Entwicklung einheimischer UAVs und der zunehmende Fokus auf Überwachungskapazitäten erheblich zur Dominanz dieses Segments beigetragen. Das Segment profitiert auch von der staatlichen Betonung der einheimischen Fertigung und der Beteiligung großer Werften wie Mazagon Dock Shipbuilders Ltd, Cochin Shipyard und Garden Reach Shipbuilders & Engineers an verschiedenen Marineschiffbauprojekten.

Waffen- und Munitionssegment im indischen Marinemarkt

Das Waffen- und Munitionssegment wird voraussichtlich zwischen 2024 und 2029 die höchste Wachstumsrate im indischen Marinemarkt verzeichnen. Dieses Wachstum wird in erster Linie durch den zunehmenden Fokus auf die Verbesserung der Seekampffähigkeiten durch fortschrittliche Waffensysteme vorangetrieben. Die Expansion des Segments wird durch bedeutende Entwicklungen bei einheimischen Raketensystemen unterstützt, darunter BrahMos-Marschflugkörper und verschiedene Anti-Schiffs- und U-Boot-Abwehrsysteme. Der staatliche Vorstoß zur Selbstversorgung in der Verteidigungsproduktion, insbesondere durch Initiativen wie die Verteidigungsproduktions- und Exportförderungspolitik, hat neue Chancen für lokale Hersteller in diesem Segment geschaffen. Die Entwicklung fortschrittlicher Torpedosysteme, Marinegeschütze und anderer maritimer Waffensysteme durch Unternehmen wie Bharat Dynamics Limited und andere staatliche Verteidigungsunternehmen hat die Wachstumsdynamik dieses Segments weiter gestärkt.

Verbleibende Segmente im indischen Marinemarkt

Das Wartungs-, Reparatur- und Überholungssegment (MRO) spielt eine entscheidende Rolle bei der Aufrechterhaltung der Einsatzbereitschaft der indischen Marineflotte. Dieses Segment umfasst eine breite Palette von Dienstleistungen, von der routinemäßigen Wartung von Schiffen und Flugzeugen bis hin zu größeren Überholungen und Modernisierungsprogrammen. Das Segment profitiert von der zunehmenden Komplexität der Marinesysteme und dem wachsenden Bedarf an regelmäßiger Wartung der sich ausdehnenden Flotte. Die Einrichtung neuer Wartungsanlagen und Partnerschaften mit internationalen MRO-Anbietern hat die Kapazität dieses Segments verbessert. Der Fokus der Regierung auf die Entwicklung Indiens als regionalen MRO-Knotenpunkt, gepaart mit Initiativen zur Verbesserung der Infrastruktur und zur Senkung der Steuerbelastung für MRO-Aktivitäten, hat ein günstiges Umfeld für das Wachstum dieses Segments geschaffen.

Segmentanalyse: Raumfahrt

Raumfahrttechnologie-, Anwendungen- und Wissenschaftssegment im indischen Raumfahrtmarkt

Raumfahrttechnologie, Anwendungen und Wissenschaften stellt das dominante Segment im indischen Raumfahrtmarkt dar und macht im Jahr 2024 etwa 89 % des gesamten Marktumsatzes aus. Dieses Segment umfasst kritische Bereiche wie die Entwicklung von Satellitentechnologie, die Implementierung von Satellitensystemen für wissenschaftliche Missionen, technologische Missionen und verschiedene Weltraumanwendungen. Die Stärke des Segments wird durch den Fokus von ISRO auf die Entwicklung einheimischer Kapazitäten entlang der gesamten Raumfahrt-Wertschöpfungskette verstärkt, von der Satellitenfertigung bis hin zu Weltraumstartdiensten. Das Segment profitiert von erheblicher staatlicher Unterstützung durch das Weltraumdepartment und verschiedene Forschungsinstitutionen. Zu den Hauptprojekten in diesem Segment gehören die Entwicklung fortschrittlicher Satellitenplattformen, Erdbeobachtungssysteme und Kommunikationssatelliten. Die Dominanz des Segments wird durch die zunehmende Beteiligung des privaten Sektors durch Initiativen wie IN-SPACe und den Technologietransfer an indische Industrien weiter gestärkt.

INSAT-Satellitensystem-Segment im indischen Raumfahrtmarkt

Das INSAT-Satellitensystem-Segment wird voraussichtlich zwischen 2024 und 2029 ein erhebliches Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach satellitengestützten Kommunikationsdiensten und Rundfunkanforderungen. Dieses Wachstum wird durch den staatlichen Vorstoß für digitale Konnektivität in abgelegenen Gebieten und den wachsenden Bedarf an satellitengestützten Navigationssystemen unterstützt. Das Segment erlebt bedeutende technologische Fortschritte, insbesondere in Bereichen wie Hochdurchsatzsatelliten und verbesserten Kommunikationskapazitäten. Das Wachstum wird durch die zunehmende Beteiligung privater Akteure an der Satellitenfertigung und dem Betrieb weiter beschleunigt. Die Expansion des Segments wird auch durch die Pläne von ISRO unterstützt, die INSAT-Flotte mit Satelliten der nächsten Generation mit fortschrittlichen Kapazitäten zu erweitern. Die Umsetzung der neuen Indischen Raumfahrtpolitik und die Einrichtung von NSIL als kommerziellem Arm haben in diesem Segment zusätzliche Wachstumschancen geschaffen.

Verbleibende Segmente im indischen Raumfahrtmarkt

Die verbleibenden Segmente im indischen Raumfahrtmarkt bestehen hauptsächlich aus spezialisierten Raumfahrtdienstleistungen, der Entwicklung von Bodeninfrastruktur und Unterstützungsaktivitäten. Diese Segmente spielen eine entscheidende Rolle bei der Unterstützung des gesamten Raumfahrtökosystems durch verschiedene spezialisierte Dienstleistungen und Infrastrukturentwicklung. Das Bodensegment umfasst Verfolgungsstationen, Kontrollzentren und Datenempfangseinrichtungen, die für den Raumfahrtbetrieb unerlässlich sind. Unterstützungsaktivitäten umfassen Bereiche wie Weltraumforschung, Forschung und Entwicklung sowie Technologiedemonstrationsprojekte. Diese Segmente erleben eine verstärkte Beteiligung des privaten Sektors nach den staatlichen Initiativen zur Öffnung des Raumfahrtsektors. Die Segmente profitieren auch von internationalen Kooperationen und Technologietransfervereinbarungen mit globalen Raumfahrtagenturen und Unternehmen. Die Entwicklung neuer Raumfahrtparks und spezialisierter Einrichtungen im ganzen Land verbessert die Kapazitäten dieser unterstützenden Segmente weiter.

Segmentanalyse: Zivilluftfahrt

Segment Kommerzielle Luftfahrt im Zivilluftfahrtmarkt

Das Segment der kommerziellen Luftfahrt dominiert den indischen Zivilluftfahrtmarkt, angetrieben durch das robuste Wachstum im inländischen Luftverkehr und die Flottenausbaupläne führender Luftfahrtunternehmen. Es wird erwartet, dass indische Luftfahrtunternehmen zwischen 2024 und 2026 500–520 neue Flugzeuge beschaffen werden, wodurch die Gesamtflottengröße bis 2026 auf über 1.200 Flugzeuge anwächst. Das Wachstum des Segments wird durch jüngste staatliche Initiativen zur Entwicklung Indiens als MRO-Zentrum weiter unterstützt, darunter eine GST-Senkung von 18 % auf 5 %, vergünstigte Flughafengrundstückspachtraten und eine Senkung der Lizenzgebühren. Diese Gesetzesänderungen sollen mehr ausländische Investitionen anziehen und Partnerschaften zwischen internationalen Akteuren und lokalen MRO-Anbietern fördern. Derzeit werden etwa 85 % der MRO-Arbeiten für inländische Linienfluggesellschaften im Ausland durchgeführt, was eine erhebliche Chance für die Entwicklung des Inlandsmarktes darstellt.

Segment Geschäftsreiseflugzeuge im Zivilluftfahrtmarkt

Das Segment der Geschäftsreiseflugzeuge verzeichnet ein rasantes Wachstum im indischen Zivilluftfahrtmarkt, mit erheblicher Expansion zwischen 2024 und 2029. Dieses Wachstum wird in erster Linie durch die steigende Nachfrage von Privatbetreibern und den Trend zu Flugzeugverwaltungsgesellschaften angetrieben, die umfassende Dienstleistungen einschließlich Charterflüge, Wartung und Management unter einem Dach anbieten. Die Entwicklung des Segments wird durch etablierte Akteure unterstützt, die ihre Schwerwartungskapazitäten ausbauen, sowie durch OEMs wie Bombardier, Embraer, Cessna, Falcon und Gulfstream, die ihre Präsenz in Indien durch verbesserte Ersatzteilverfügbarkeit und Servicenetze stärken. Der Markt profitiert auch vom Konsolidierungstrend, bei dem Besitzer kleiner Flugzeugflotten zunehmend zu Flugzeugverwaltungsgesellschaften wechseln, um einen effizienteren Betrieb und Wartungssupport zu erhalten.

Segmentanalyse: Potenzial des Lagermarktmarkts

Segment Lokale Fertigung im indischen Luftfahrt-, Verteidigungs- und Raumfahrt-Lagermarkt

Die lokale Fertigung dominiert den indischen Luftfahrt-, Verteidigungs- und Raumfahrt-Lagermarkt und macht im Jahr 2024 etwa 62 % des gesamten Marktwerts aus. Die Stärke des Segments ergibt sich hauptsächlich aus Fertigungsanlagen in Bengaluru, Ludhiana und Chandigarh, die bei der Lieferung von Lagern für verschiedene Militäranwendungen einschließlich der überkommenen russischen Hubschrauberflotte eine entscheidende Rolle spielen. Diese lokal gefertigten Lager werden rigorosen Material- und Qualitätsprüfungen in ISRO- und DRDO-Einrichtungen unterzogen, gefolgt von Betriebstests auf Luftwaffenstützpunkten in Barrackpore, Bengaluru, Hyderabad und anderen Wartungseinrichtungen. Das Wachstum des Segments wird durch die steigende Nachfrage aus Triebwerksanwendungen in den Bereichen Luftfahrt, Verteidigung und Raumfahrt sowie durch aufkommende Chancen bei Marineschiffen, gepanzerten Fahrzeugen und MRO-Dienstleistungen vorangetrieben.

Importsegment im indischen Luftfahrt-, Verteidigungs- und Raumfahrt-Lagermarkt

Das Importsegment des indischen Luftfahrt-, Verteidigungs- und Raumfahrt-Lagermarkts spielt weiterhin eine wichtige Rolle, insbesondere bei spezialisierten Anwendungen, die hohe Präzision und fortschrittliche Metallurgie erfordern. Dieses Segment sieht sich einzigartigen Herausforderungen gegenüber, da viele kritische Lager von internationalen OEMs monopolisiert werden, mit Einschränkungen selbst bei der Demontage zur Inspektion oder Wartung. Das Wachstum in diesem Segment wird durch die steigende Nachfrage nach Lagern in Strahltriebwerken für Programme wie Tejas Mk2, Fortschrittliches Mittelschweres Kampfflugzeug, Trägerlandendes Fortschrittliches Kampfflugzeug und UAVs angetrieben. Die Entwicklung des Segments wird auch durch den staatlichen Vorstoß für lokale Fertigungspartnerschaften mit internationalen OEMs beeinflusst, um Zugang zu technischen Spezifikationen und Designexpertise für die Hochpräzisions-Lagerfertigung zu erhalten.

Wettbewerbslandschaft

Top-Unternehmen im indischen Luftfahrt-, Verteidigungs- und Raumfahrtmarkt

Der Markt wird von etablierten Akteuren wie Hindustan Aeronautics Limited, Bharat Electronics, Tata Advanced Systems, Larsen & Toubro und Mahindra Defense Systems dominiert, die starke Kapazitäten in mehreren Bereichen nachgewiesen haben. Diese Unternehmen konzentrieren sich zunehmend auf die einheimische Entwicklung fortschrittlicher Plattformen und Systeme, mit erheblichen Investitionen in Forschungs- und Entwicklungseinrichtungen. Strategische Partnerschaften und Technologietransfervereinbarungen mit globalen OEMs sind zu einem wichtigen Trend geworden, der inländischen Akteuren ermöglicht, ihre Fertigungskapazitäten und Produktportfolios zu verbessern. Unternehmen erweitern ihre Präsenz entlang der Wertschöpfungskette durch vertikale Integration und entwickeln gleichzeitig spezialisierte Expertise in Nischenbereichen wie Avionik, unbemannte Systeme und Raumfahrttechnologien. Die Branche hat einen deutlichen Wandel hin zur digitalen Transformation und zur Einführung von Industrie 4.0 erlebt, wobei die Akteure fortschrittliche Fertigungsprozesse, Automatisierung und Datenanalytik zur Verbesserung der Betriebseffizienz einsetzen.

Marktstruktur entwickelt sich durch strategische Konsolidierung

Der Markt weist eine hybride Struktur auf, bei der staatliche Unternehmen die Dominanz in strategischen Sektoren aufrechterhalten, während private Akteure durch Innovation und Agilität an Boden gewinnen. Große Konglomerate wie Tata, L&T und Mahindra haben dedizierte Verteidigungstöchter gegründet, die ihre industrielle Expertise und finanzielle Stärke nutzen, um effektiv zu konkurrieren. Die Branche erlebt eine zunehmende Konsolidierung durch Fusionen und Übernahmen, insbesondere unter mittelgroßen Akteuren, die Skalierung und Ergänzung der Kapazitäten anstreben. Internationale Verteidigungsunternehmen gründen Gemeinschaftsunternehmen und Fertigungseinrichtungen in Indien als Reaktion auf den staatlichen Vorstoß für Lokalisierung und Technologietransfer.

Die Wettbewerbsdynamik wird durch das Aufkommen spezialisierter Technologieunternehmen und Start-ups neu gestaltet, die sich auf Nischenkapazitäten in Bereichen wie künstliche Intelligenz, Cybersicherheit und unbemannte Systeme konzentrieren. Traditionelle Akteure verfolgen aktiv strategische Partnerschaften und investieren in diese aufstrebenden Unternehmen, um auf neue Technologien und Talentpools zuzugreifen. Der Markt zeichnet sich durch langfristige Beziehungen und komplexe Beschaffungsprozesse aus, wobei erfolgreiche Akteure starke Projektdurchführungskapazitäten demonstrieren und robuste Lieferantennetzwerke aufrechterhalten. Die Branchenstruktur entwickelt sich mit zunehmender Beteiligung des privaten Sektors in bisher eingeschränkten Bereichen wie Raumfahrt und fortschrittlichen Waffensystemen weiter.

Innovation und Lokalisierung treiben zukünftigen Erfolg voran

Der Erfolg auf diesem Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, einheimische technologische Kapazitäten zu entwickeln und gleichzeitig die Kostenwettbewerbsfähigkeit aufrechtzuerhalten. Etablierte Akteure konzentrieren sich auf den Ausbau ihrer geistigen Eigentumsportfolios, Investitionen in fortschrittliche Fertigungsanlagen und die Entwicklung starker Systemintegrationskapazitäten. Die Fähigkeit, effektive Partnerschaften sowohl im Inland als auch international zu bilden, ist entscheidend für den Zugang zu neuen Technologien und Märkten geworden. Unternehmen betonen auch die Entwicklung umfassender Unterstützungsökosysteme, einschließlich Wartungs-, Reparatur- und Modernisierungsdienstleistungen, um langfristige Kundenbeziehungen sicherzustellen.

Marktteilnehmer finden Chancen, indem sie sich auf spezialisierte Nischen konzentrieren und innovative Lösungen für spezifische Militäranforderungen entwickeln. Die zunehmende Betonung der Selbstversorgung in der Verteidigungsproduktion schafft Chancen für neue Marktteilnehmer mit starken technologischen Kapazitäten. Erfolgsfaktoren umfassen die Fähigkeit, komplexe regulatorische Anforderungen zu navigieren, starke Beziehungen zu Verteidigungsforschungsorganisationen aufrechtzuerhalten und zuverlässige Projektdurchführungskapazitäten zu demonstrieren. Unternehmen konzentrieren sich auch auf die Entwicklung von Exportkapazitäten, um Skalierung zu erreichen und die Abhängigkeit von inländischen Beschaffungszyklen zu verringern. Der Markt belohnt Akteure, die Agilität aufrechterhalten und gleichzeitig langfristige Kapazitäten und Beziehungen aufbauen können. Der Luft- und Raumfahrt- sowie Verteidigungssektor ist besonders auf Wachstum ausgerichtet, da Unternehmen Fortschritte in der Verteidigungstechnologie nutzen, um ihr Angebot zu verbessern.

Marktführer der indischen Luftfahrt-, Verteidigungs- und Raumfahrtbranche

Hindustan Aeronautics Limited (HAL)

Bharat Electronics Limited (BEL)

Larsen & Toubro Limited

Adani Group

Indian Space Research Organisation (ISRO)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2023: Die indische Regierung genehmigte Verteidigungsbeschaffungsprojekte im Wert von 2,67 Millionen USD. Das Projekt umfasst die Beschaffung von 97 Tejas-Leichtkampfflugzeugen und 156 Prachand-Kampfhubschraubern. Darüber hinaus werden 98 % der Gesamtbeschaffung aus der inländischen Industrie bezogen, was die indische Verteidigungsindustrie erheblich stärkt.

- Februar 2023: Air India wählte marktführende Boeing-Flugzeuge aus, darunter die B737 MAX, B787 Dreamliner und B777X. Darüber hinaus plant Air India die Beschaffung von 190 Boeing B737 MAXs, darunter B737-8s und B737-10s, mit Optionen für 50 weitere Flugzeuge zur Bedienung der Inlands- und internationalen Netzwerke.

Berichtsumfang des indischen Luftfahrt-, Verteidigungs- und Raumfahrtmarkts

Der indische Luftfahrt-, Verteidigungs- und Raumfahrtmarkt umfasst die gesamte Luftfahrt-, Verteidigungs- und Raumfahrtbranche in Indien.

Der Markt wird nach Luftwaffe, Heer, Marine, Raumfahrt und Zivilluftfahrt segmentiert. Bei der Luftwaffe wird der Markt in Kampf- und Nichtkampfflugzeuge (Starrflügler und Hubschrauber) und UAVs, Waffen und Munition sowie MRO segmentiert. Beim Heer wird der Markt in gepanzerte Fahrzeuge, Hubschrauber, UAVs, Waffen und Munition sowie MRO segmentiert. Bei der Marine wird der Markt in Marineschiffe, Kampf- und Nichtkampfflugzeuge, UAVs, Waffen und Munition sowie MROs segmentiert. Bei der Raumfahrt wird der Markt in Satelliten sowie Trägerraketen & Rover unterteilt. Bei der Zivilluftfahrt wird der Markt in Verkehrsflugzeuge, Geschäftsreiseflugzeuge und MROs segmentiert. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Kampf- und Nichtkampfflugzeuge (Starrflügler und Hubschrauber) und UAVs |

| Waffen und Munition |

| MRO |

| Gepanzerte Fahrzeuge, Hubschrauber und UAVs |

| Waffen und Munition |

| MRO |

| Marineschiffe, Kampf- und Nichtkampfflugzeuge und UAVs |

| Waffen und Munition |

| MRO |

| Satellit |

| Trägerraketen und Rover |

| Verkehrsflugzeuge |

| Geschäftsreiseflugzeuge |

| MRO |

| Nach Luftwaffe | Kampf- und Nichtkampfflugzeuge (Starrflügler und Hubschrauber) und UAVs |

| Waffen und Munition | |

| MRO | |

| Nach Heer | Gepanzerte Fahrzeuge, Hubschrauber und UAVs |

| Waffen und Munition | |

| MRO | |

| Nach Marine | Marineschiffe, Kampf- und Nichtkampfflugzeuge und UAVs |

| Waffen und Munition | |

| MRO | |

| Nach Raumfahrt | Satellit |

| Trägerraketen und Rover | |

| Nach Zivilluftfahrt | Verkehrsflugzeuge |

| Geschäftsreiseflugzeuge | |

| MRO |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Luftfahrt-, Verteidigungs- und Raumfahrtmarkt?

Es wird erwartet, dass der indische Luftfahrt-, Verteidigungs- und Raumfahrtmarkt im Jahr 2025 einen Wert von 19,81 Milliarden USD erreicht und mit einer CAGR von 5,84 % auf 26,32 Milliarden USD bis 2030 wächst.

Was ist die aktuelle Größe des indischen Luftfahrt-, Verteidigungs- und Raumfahrtmarkts?

Im Jahr 2025 wird die Größe des indischen Luftfahrt-, Verteidigungs- und Raumfahrtmarkts voraussichtlich 19,81 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im indischen Luftfahrt-, Verteidigungs- und Raumfahrtmarkt?

Hindustan Aeronautics Limited (HAL), Bharat Electronics Limited (BEL), Larsen & Toubro Limited, Adani Group und Indian Space Research Organisation (ISRO) sind die wichtigsten Unternehmen, die im indischen Luftfahrt-, Verteidigungs- und Raumfahrtmarkt tätig sind.

Welche Jahre deckt dieser indische Luftfahrt-, Verteidigungs- und Raumfahrtmarkt ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe des indischen Luftfahrt-, Verteidigungs- und Raumfahrtmarkts auf 18,65 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des indischen Luftfahrt-, Verteidigungs- und Raumfahrtmarkts für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße des indischen Luftfahrt-, Verteidigungs- und Raumfahrtmarkts für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: