Japan KI-gestützter Energiemanagementsoftware-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

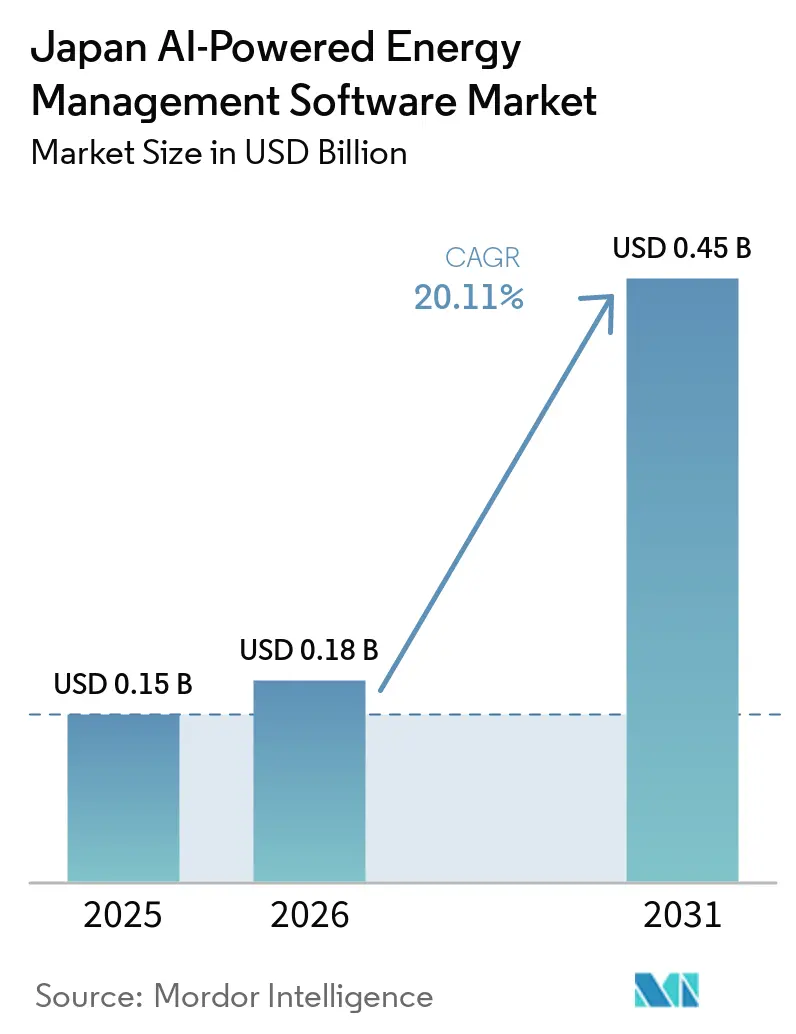

| Marktgröße im Basisjahr (2025) | 0.15 Milliarden US-Dollar |

| Marktgröße (2026) | 0.18 Milliarden US-Dollar |

| Marktgröße (2031) | 0.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.11% CAGR |

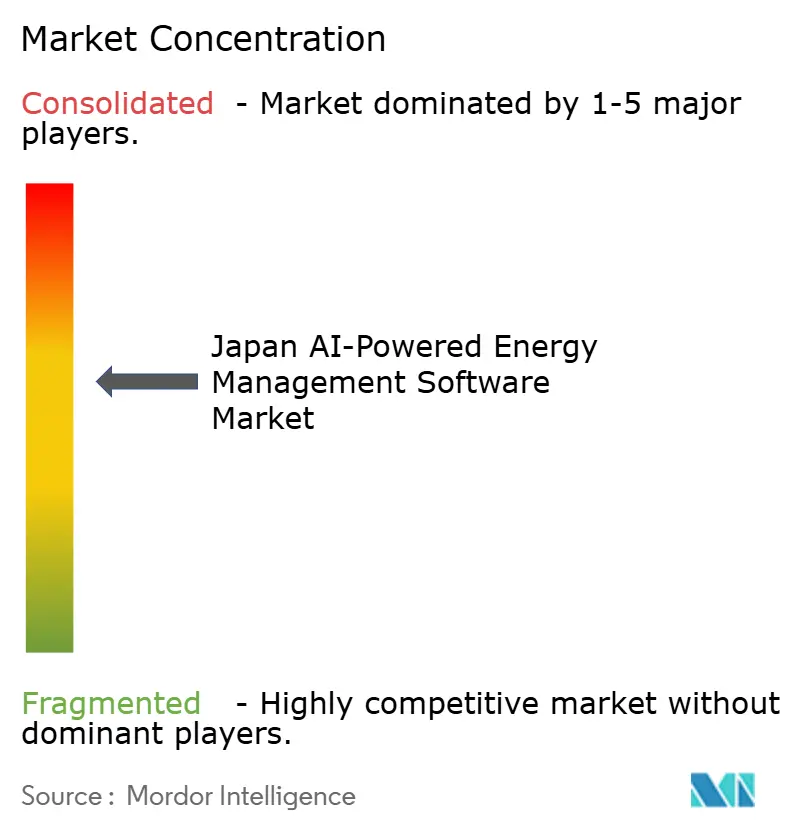

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Japan KI-gestützter Energiemanagementsoftware-Markt Analyse von Mordor Intelligence

Die Größe des Japan KI-gestützten Energiemanagementsoftware-Marktes betrug im Jahr 2025 0,15 Milliarden USD und wird voraussichtlich bis 2031 0,45 Milliarden USD erreichen, bei einer CAGR von 20,11 % von 2026 bis 2031. Der Japan KI-gestützte Energiemanagementsoftware-Markt expandierte, da die Strombeschaffung infolge volatiler Großhandelspreise, strengerer Ausgleichsregeln und anhaltender Abhängigkeit von importiertem LNG schwieriger wurde. Der Wandel stärkte auch die Nachfrage von Versorgungsunternehmen, Großunternehmen und energieintensiven Einrichtungen, die bessere Prognosen, automatisierte Laststeuerung und eine klarere Kostentransparenz im täglichen Betrieb benötigten. Eine weitere Nachfrageschicht entstand durch Rechenzentren, Förderprogramme für die grüne Transformation und Emissionskonformitätsvorschriften, die Energieüberwachung und -optimierung in routinemäßigen Investitionsentscheidungen wichtiger machten. Der Japan KI-gestützte Energiemanagementsoftware-Markt profitierte auch von der breiteren Einführung intelligenter Zähler, Anlagensensoren und cloud-vernetzter Steuerungssysteme, die die Qualität der für Softwareplattformen verfügbaren Betriebsdaten verbesserten. Der Wettbewerb blieb aktiv, da japanische Anbieter starke lokale Integrationsfähigkeiten mitbrachten, während globale Anbieter KI-geführte Upgrades, Plattformpartnerschaften und netzseitige Softwareangebote vorantrieben, um größere und längerfristige Verträge zu gewinnen.

Wichtigste Erkenntnisse des Berichts

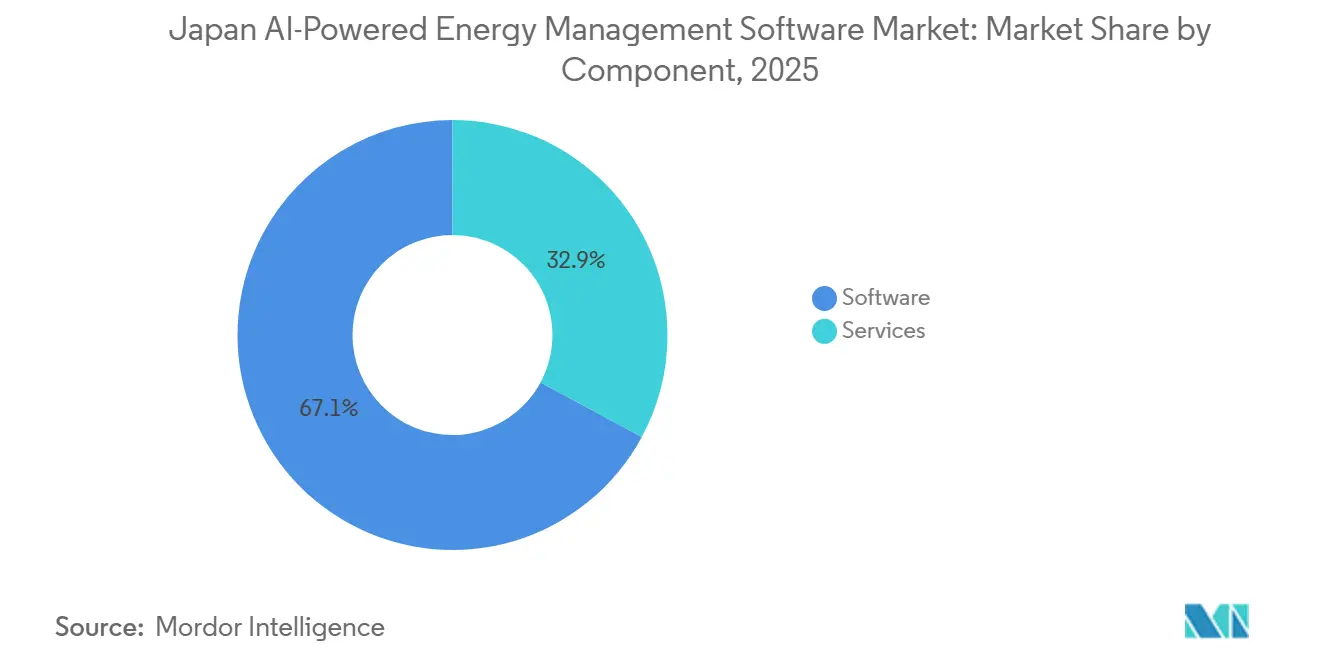

- Nach Komponente hielt Software im Jahr 2025 einen Marktanteil von 67,14 % am Japan KI-gestützten Energiemanagementsoftware-Markt, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 20,22 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Marktanteil von 57,18 % auf die Cloud-basierte Bereitstellung, während die hybride Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 20,34 % wachsen wird.

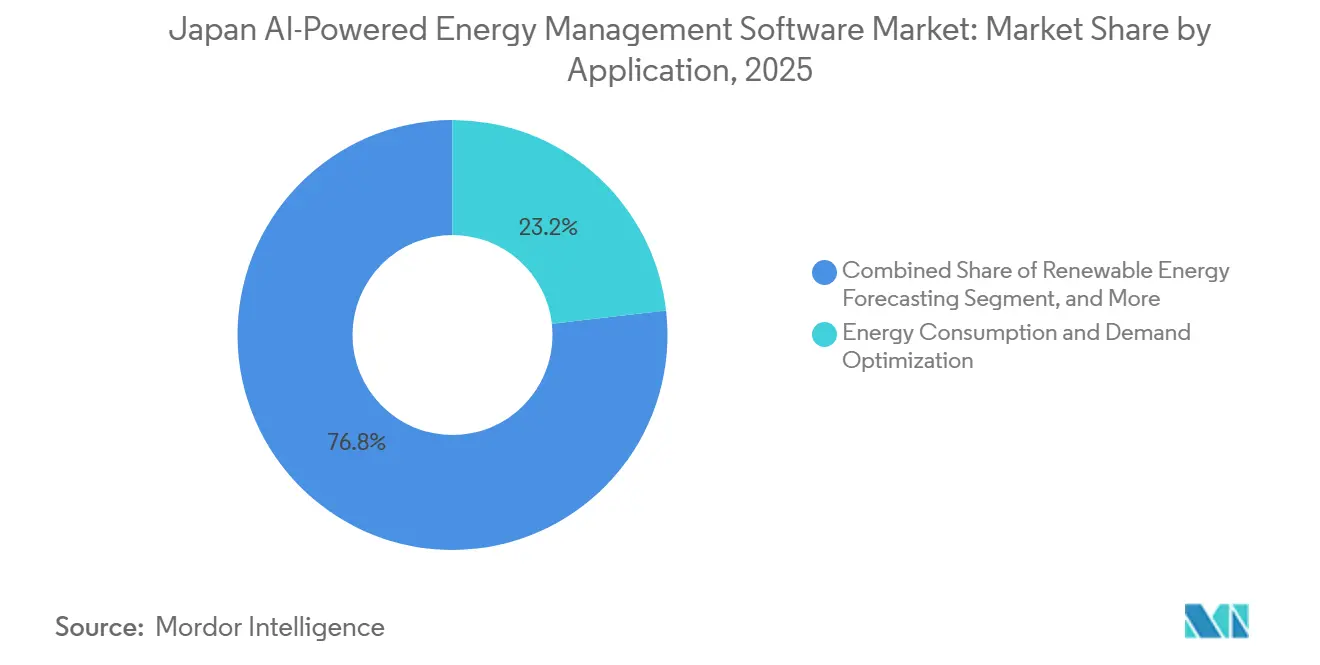

- Nach Anwendung entfiel im Jahr 2025 ein Marktanteil von 23,19 % auf Energieverbrauch und Nachfrageoptimierung, während Prognose und Integration erneuerbarer Energien bis 2031 voraussichtlich mit einer CAGR von 20,46 % wachsen werden.

- Nach Endnutzer hielten Versorgungsunternehmen im Jahr 2025 einen Marktanteil von 34,11 % am Japan KI-gestützten Energiemanagementsoftware-Markt, während Industrieanlagen bis 2031 voraussichtlich die höchste CAGR von 20,57 % verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Japan KI-gestützter Energiemanagementsoftware-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Strompreisvolatilität in Japan | +3.8% | National, mit höchster Intensität in den Marktzonen Chubu und Großraum Tokio | Kurzfristig (≤ 2 Jahre) |

| Rasche Verbreitung intelligenter Stromzähler und IoT-Sensoren in Gewerbegebäuden | +3.4% | Gewerbliche Ballungszentren in Kanto, Kansai und Chubu | Mittelfristig (2–4 Jahre) |

| Starke unternehmerische Dekarbonisierungsprogramme und Netto-Null-Verpflichtungen | +3.1% | National, konzentriert in den Unternehmensstandorten Kanto und Kansai | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach KI-basierter Lastverlagerung und Spitzenlastoptimierung | +2.8% | Städtische und industrielle Korridore in Kanto, Kansai und Chubu | Kurzfristig (≤ 2 Jahre) |

| Bedarf an Netzengpassmanagement in dichten städtischen und industriellen Korridoren | +2.4% | Großraum Tokio, Korridor Osaka-Kobe-Kyoto und Metropolregion Nagoya | Mittelfristig (2–4 Jahre) |

| Ausbau der Integration erneuerbarer Energien mit Bedarf an dynamischer Energieorchestrierung | +1.9% | Regionen mit hoher Dichte erneuerbarer Energien in Kyushu, Tohoku und Hokkaido, mit Ausstrahlungseffekten auf Zentraljapan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Strompreisvolatilität in Japan

Japans Großhandelsstrommarkt hat sich über kurzfristige saisonale Schwankungen hinaus entwickelt und ist in eine Phase breiterer struktureller Volatilität eingetreten. Das Ende der konzerninternen Strombezugsverträge der JERA Group im April 2026 drängte erhebliche Mengen in den offenen Spotmarkt und trieb die Preise in den Gebieten Tokio und Chubu auf ein Niveau, das seit der Energiekrise 2022 nicht mehr erreicht worden war.[1]Institut für Energiewirtschaft Japan, "Bewältigung des Preisvolatilitätsrisikos bei Strom und die Bedeutung von Strom-Futures," Institut für Energiewirtschaft Japan, eneken.ieej.or.jp Der Stromterminmarkt gewann im Laufe des Jahres 2025 ebenfalls an Bedeutung, da die Marktteilnehmer stärkere Absicherungsinstrumente gegen wiederkehrende Preisschocks suchten. Regeländerungen, die den Ausgleich im April 2026 auf 30-Minuten-Intervalle umstellten und die Ungleichgewichtspreisgestaltung anpassten, erhöhten die Kosten von Prognosefehlern für Einzelhändler und große Energieverbraucher. Diese Verschiebung machte den Japan KI-gestützten Energiemanagementsoftware-Markt relevanter, da Käufer schnellere Nachfrageprognosen und Beschaffungsunterstützung benötigten, nicht nur statische Energieberichte. In diesem Umfeld rückte der Japan KI-gestützte Energiemanagementsoftware-Markt näher an ein zentrales Betriebswerkzeug für Unternehmen heran, die täglich Marktpreisen ausgesetzt sind.

Rasche Verbreitung intelligenter Stromzähler und IoT-Sensoren in Gewerbegebäuden

Japan schloss bis Ende 2024 den Erstgenerationsausbau intelligenter Zähler über 86 Millionen Stromkundenanschlüsse ab.[2]Institut für Energiewirtschaft Japan, "Bewältigung des Preisvolatilitätsrisikos bei Strom und die Bedeutung von Strom-Futures," Institut für Energiewirtschaft Japan, eneken.ieej.or.jp Anschließend begannen Installationen der zweiten Generation, die bidirektionale Kommunikation und granularere Intervalldaten für Anlagenbetreiber und Softwareanbieter hinzufügten. Diese Datenqualität war wichtig, da KI-Modelle besser funktionieren, wenn sie Belegungsmuster, Wetterveränderungen, Geräteverhalten und Marktpreise in kürzeren Zyklen abgleichen können. Der Gewerbegebäudebestand in Tokio, Osaka und anderen dichten städtischen Märkten ergänzte weiterhin Teilmessgeräte und vernetzte Sensoren und erweiterte die nutzbaren Betriebsdaten innerhalb großer Liegenschaften. Dies unterstützte den Japan KI-gestützten Energiemanagementsoftware-Markt, indem der Bedarf an neuen Messgeräteinvestitionen zum Zeitpunkt der Softwareeinführung gesenkt wurde. Anbieter, die Smart-Meter-Daten mit HLK-Steuerungen, Anlagensystemen und Marktdaten kombinierten, erlangten einen deutlichen Vorteil gegenüber einfachen Überwachungsplattformen.

Starke unternehmerische Dekarbonisierungsprogramme und Netto-Null-Verpflichtungen

Große japanische Unternehmen wandelten ihre Klimaziele in direktere betriebliche Anforderungen um, was die Softwarenachfrage stützte. Ricoh erhöhte im April 2026 sein Reduktionsziel für Scope 1 und 2 im Geschäftsjahr 2030 auf 75 % gegenüber dem Geschäftsjahr 2015 im Rahmen des SBTi-Netto-Null-Standards.[3]Ricoh, "Ricoh erhöht Dekarbonisierungsziele im Rahmen der neuen ESG-Strategie in der neuesten Mittelfriststrategie," Ricoh, ricoh.com Marubeni berichtete außerdem, dass seine Scope-3-Kategorie-15-Emissionen im Geschäftsjahr 2025 auf 24 Millionen Tonnen gesunken waren, was dem Zielpfad für 2030 voraus war. Die Einführung des japanischen Emissionshandelssystems im Geschäftsjahr 2026 im Rahmen des GX-Förderungsgesetzes legte einen direkten Kostenfaktor auf unkontrollierten Energieverbrauch und machte prüfbare Energiedaten in Beschaffungsentscheidungen wichtiger. Der GX-Finanzierungsrahmen setzte einen weiteren Impuls, da Unternehmen, die Zugang zu Unterstützung für die grüne Transformation suchten, eine klare Energieeffizienzvisualisierung nachweisen mussten. Infolgedessen profitierte der Japan KI-gestützte Energiemanagementsoftware-Markt von einer Kombination aus Compliance-Druck, Zielverfolgung auf Vorstandsebene und finanzierungsgebundenen Berichtspflichten.

Wachsende Nachfrage nach KI-basierter Lastverlagerung und Spitzenlastoptimierung

Die Ausgleichsreform vom April 2026 weitete die Beteiligung aus und machte das Demand-Response-Management komplexer. Sie öffnete Niederspannungsressourcen wie Haushaltsbatterien und EV-Aggregatoren für eine breitere Marktbeteiligung und verlagerte den Betriebsrhythmus auf 30-Minuten-Intervalle. Enel X Japan demonstrierte das Ausmaß dieser Chance, indem es im Sommer 2025 an 19 Einsatztagen 7 GW Demand Response lieferte.[4]Enel X Japan, "Angespanntes Angebot und Nachfrage treibt neuen Demand-Response-Rekord im Kapazitätsmarkt," Enel X Japan, enelx.com Der IEEJ-Ausblick 2026 wies auch auf ein erhebliches langfristiges Einsparpotenzial durch KI-geführte nachfrageseitige Anwendungen hin, wobei industrielle Anwendungsfälle den größten Anteil an dieser Chance ausmachten. Gleichzeitig erweiterte das prognostizierte Wachstum bei der Batteriespeicherung im Rahmen von Japans strategischem Energieplan die Anzahl der verteilten Anlagen, die eine aktive Koordination erforderten. Dies machte den Japan KI-gestützten Energiemanagementsoftware-Markt für Kunden wertvoller, die Software suchen, die flexible Lasten, Speicheranlagen und Preissignale in messbare Kosteneinsparungen umwandelt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Integrationskomplexität mit bestehenden Gebäudemanagementsystemen | -1.5% | Kanto und Kansai, wo älterer gewerblicher Gebäudebestand konzentriert ist | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften für Energiedaten und KI-Betriebskompetenz | -1.2% | National, mit den akutesten Qualifikationslücken außerhalb des Großraums Tokio | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Daten-Governance in vernetzten Energieplattformen | -0.9% | National, mit frühem Schwerpunkt auf kritischer Infrastruktur in Tokio und Osaka | Langfristig (≥ 4 Jahre) |

| Lange Unternehmensverkaufszyklen und hohe Kosten für die Lösungsanpassung | -0.7% | National, mit größeren Reibungsverlusten bei regionalen und mittelständischen Kunden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrationskomplexität mit bestehenden Gebäudemanagementsystemen

Ein großer Teil der älteren japanischen Gewerbegebäude läuft noch auf proprietären Steuerungssystemen, die nicht für die moderne KI-Integration konzipiert wurden. Dies schafft zusätzlichen Aufwand rund um Middleware, Schnittstellenentwicklung, Hardware-Upgrades und standortbezogene Inbetriebnahme, bevor eine neue Plattform zuverlässig betrieben werden kann. Der IEEJ-Ausblick 2026 stellte auch fest, dass institutionelle Bereitschaft und Investitionshürden die nachfrageseitige KI-Einführung im Energiesystem weiterhin verlangsamen. Das Problem ist nicht nur technischer Natur, da viele Gebäude auch an langfristige Serviceverträge mit etablierten Automatisierungsanbietern gebunden sind. Dies verlangsamt die Entscheidungsfindung, selbst wenn Energieeinsparungen und Berichtspflichten klar sind. Der Japan KI-gestützte Energiemanagementsoftware-Markt sah sich daher in älterem Gebäudebestand mit längeren Verkaufszyklen konfrontiert, während Anbieter, die innerhalb bestehender Steuerungsumgebungen arbeiteten, bessere Chancen hatten, die Bereitstellungsreibung zu verringern.

Mangel an Fachkräften für Energiedaten und KI-Betriebskompetenz

Japans schrumpfende erwerbsfähige Bevölkerung schuf eine reale Kapazitätslücke in seinen Energiedigitalisierungsprogrammen. KI-geführtes Energiemanagement erfordert eine Kombination aus Kenntnissen über Energiesysteme, Datenwissenschaft und Software-Integrationsfähigkeiten, und viele Unternehmen verfügen nicht über diese Kombination im eigenen Haus. Der IEEJ-Ausblick 2026 identifizierte Fachkräftemangel als eines der wichtigsten institutionellen Hindernisse für KI-gesteuerte Energieeinsparungen. Dieser Mangel verlängerte die Beschaffungszeiträume, da Käufer mit begrenzter interner Expertise oft länger brauchten, um Anbieteransprüche und Implementierungsumfang zu bewerten. Er erhöhte auch das Risiko schwacher Pilotprojektergebnisse, was das Vertrauen in breitere Rollouts nach dem ersten Projekt verringern kann. Der Japan KI-gestützte Energiemanagementsoftware-Markt entwickelte sich weiter, aber verwaltete Dienste und ausgelagerte Betriebsführung gewannen zusätzlichen Wert, da viele Versorgungsunternehmen und Industrienutzer diese Fähigkeiten nicht schnell genug eigenständig aufbauen konnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software hielt den größten Anteil, während Dienstleistungen schneller skalieren

Software hielt im Jahr 2025 einen Marktanteil von 67,14 % am Japan KI-gestützten Energiemanagementsoftware-Markt und blieb die zentrale Umsatzbasis der Kategorie. Diese Position resultierte aus der weit verbreiteten Nutzung von Analyseplattformen und Demand-Response-Orchestrierungstools sowie aus der Entwicklung von Gebäudeenergie-Dashboards bei Versorgungsunternehmen und großen Einrichtungen. Das Segment profitierte auch von Japans früherem Schritt hin zu digitaler Infrastruktur im Versorgungsbetrieb und im gewerblichen Energiemanagement, wo Käufer seit langem lizenzierte Plattformen gegenüber eigenständigen Supportverträgen bevorzugten. Die Auswahl der Japan Meteorological Association im Januar 2026 für alle drei Prognosefunktionen im nächsten zentralen Leitstellensystem der nächsten Generation des Landes zeigte, wie tief fortschrittliche Software in den Netzbetrieb vorgedrungen ist. Sobald Software Teil der zentralen Einsatz- und Ausgleichsabläufe wird, tendieren die Beschaffungsstandards dazu, in Bezug auf Zuverlässigkeit, Latenz und Prognosegenauigkeit zu steigen. Diese Verschiebung unterstützte den Japan KI-gestützten Energiemanagementsoftware-Markt, da Versorgungsunternehmen und Unternehmenskäufer zunehmend erwarteten, dass Energiesoftware als Live-Schicht und nicht als einfaches Berichtstool funktioniert.

Dienstleistungen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 20,22 % wachsen und sind damit die am schnellsten wachsende Komponente in der japanischen KI-gestützten Energiemanagementsoftware-Branche. Käufer bevorzugten zunehmend ergebnisorientierte Unterstützung, da sie wollten, dass Anbieter einen größeren Teil der Integrations- und Betriebslast übernehmen. Dies war besonders relevant, wenn Projekte gleichzeitig intelligente Zähler, IoT-Sensoren, JEPX-Feeds und ältere Gebäudesysteme verbinden mussten. Die GX2040-Vision stärkte auch die Nachfrage nach verwalteten Diensten, da Compliance-Berichterstattung und Energievisualisierung für Anwendungen zur Unterstützung der grünen Transformation wichtiger wurden. Infolgedessen erlebte die japanische KI-gestützte Energiemanagementsoftware-Branche, wie Dienstleistungen von einer unterstützenden Rolle zu einem stärkeren Wachstumsmotor wurden, mit stetigem wiederkehrendem Umsatzpotenzial für Anbieter.

Nach Bereitstellungsmodus: Cloud-basierte Bereitstellung führend, während hybride Einführung beschleunigt

Die Cloud-basierte Bereitstellung entfiel im Jahr 2025 auf 57,18 % der Größe des Japan KI-gestützten Energiemanagementsoftware-Marktes und war damit das größte Bereitstellungsmodell. Ihre Führungsposition spiegelte eine starke Unternehmenspräferenz für skalierbare Software-als-Dienst-Tools wider, die Daten über viele Einrichtungen hinweg aggregieren konnten, ohne schwere lokale Infrastruktur. Cloud-Umgebungen eignen sich auch für die Anforderungen der Koordination virtueller Kraftwerke, der Mehrstandortprognose und der zentralisierten Analytik, da sie große Ströme von Zähler- und Sensordaten parallel verarbeiten können. Dies war wichtiger, als sich die Ausgleichsintervalle verkürzten und Nutzer schnellere Entscheidungsunterstützung für Beschaffung und Lastplanung benötigten. Der Japan KI-gestützte Energiemanagementsoftware-Markt profitierte auch von Cloud-Systemen, die Updates, Modell-Retraining und Fernüberwachung für Anbieter erleichterten, die geografisch verteilte Kunden bedienen. On-Premises-Systeme blieben relevant, spielten aber eine engere Rolle in Umgebungen, in denen Cybersicherheits- und Betriebstechnologiekontrollen kritische Daten innerhalb von Unternehmensnetzwerken hielten.

Die hybride Bereitstellung wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 20,34 % wachsen und ist damit die am schnellsten wachsende Option in diesem Teil des Japan KI-gestützten Energiemanagementsoftware-Marktes. Viele japanische Organisationen betreiben noch gemischte Technologieumgebungen und benötigen daher Cloud-Analytik, die auf ihre lokalen Betriebssysteme aufgesetzt wird, anstatt einer vollständigen Migration zu einem einzigen Modell. Die ETS-Compliance verstärkte dieses Muster, da Unternehmen prüfbare Aufzeichnungen und eine stärkere Kontrolle über sensible Betriebsdaten benötigten, während sie weiterhin Cloud-skalierte Analyse- und Berichtstools nutzten. Fujitsus Pilotprojekt vom Dezember 2025 mit der Universität Tokio zeigte auch, dass Cloud-Workloads in Japans Betriebsumgebung mit Live-Netzbedingungen und Strommarktpreisen verknüpft werden können. Dieses Ergebnis unterstützte die hybride Einführung, indem es den praktischen Wert der Kombination von standortbezogener Steuerung, Cloud-Intelligenz und marktgebundener Optimierung demonstrierte, ohne einen vollständigen Neuaufbau der bestehenden Infrastruktur zu erfordern.

Nach Anwendung: Nachfrageoptimierung blieb größte Anwendung, während Prognose erneuerbarer Energien am schnellsten wuchs

Energieverbrauch und Nachfrageoptimierung hielten im Jahr 2025 einen Marktanteil von 23,19 % und blieben der größte Anwendungsbereich. Sie führten, weil sie Käufern einen klaren Einstiegspunkt in das KI-basierte Energiemanagement durch Lastüberwachung, Spitzenlaststeuerung und Planung gegen Marktpreise boten. Diese Anwendungsfälle waren leichter zu rechtfertigen, da sie direkte Betriebseinsparungen schneller liefern konnten als speziellere Anwendungen. Der Anwendungsmix umfasste auch Asset-Performance und vorausschauende Wartung, die relevanter wurden, da alternde Infrastruktur die Kosten von Geräteausfällen erhöhte. Hitachi Energys im März 2026 eingeführte HMAX-Energy-Suite zeigte, dass KI-geführte Asset-Überwachung Umsatzverluste durch Geräteausfälle um bis zu 60 % und Transformatorausfälle um bis zu 50 % reduzieren kann. Intelligente Netz-, DER-Management- und Energiehandelsanwendungen gewannen ebenfalls an Bedeutung, da verteilte Anlagen und Preisexposition im japanischen Stromsystem zunahmen.

Prognose und Integration erneuerbarer Energien wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 20,46 % wachsen und ist damit die am schnellsten wachsende Anwendung im Japan KI-gestützten Energiemanagementsoftware-Markt. Dieser Teil des Marktes gewann an Dynamik, da der Anstieg der variablen erneuerbaren Erzeugung die Kosten schwacher Prognosen und schlechter Koordination erhöhte. Japans Netzanschlussrahmen, Warteschlangendisziplin und Übertragungsengpässe schränkten die Integration erneuerbarer Energien weiterhin ein, was den Wert besserer Orchestrierungssoftware erhöhte. Kyushu Electric Power und GRID nahmen im April 2026 ein KI-gestütztes Optimierungssystem für die Angebots-Nachfrage-Planung in den vollständigen kommerziellen Betrieb auf, um die tägliche Planungsqualität zu verbessern und Kraftstoffkosten zu senken. Fujitsus IP-Lizenzierungsvereinbarung vom April 2026 mit Chugoku Electric Power Transmission and Distribution zeigte auch, dass dynamische Leitungsbewertung und KI-basierte Windprognose zu lizenzierbaren Betriebsfähigkeiten wurden und nicht mehr nur interne Werkzeuge waren.

Nach Endnutzer: Versorgungsunternehmen führten beim Umsatz, während Industrieanlagen am schnellsten wuchsen

Versorgungsunternehmen hielten im Jahr 2025 einen Marktanteil von 34,11 % und hatten damit die größte Endnutzerposition im Japan KI-gestützten Energiemanagementsoftware-Markt. Ihre Führungsposition resultierte aus der langjährigen Nachfrage nach Netzmanagement-Software, Tools zur Integration erneuerbarer Energien, Kapazitätsmarktoptimierung und compliance-bezogenen Berichtssystemen. Versorgungsverträge sind in der Regel auch umfangreich und langfristiger Natur, was dazu beiträgt, die Umsatzkonzentration in dieser Endnutzergruppe zu erhalten. Die Käuferbasis umfasste die 10 regionalen Übertragungs- und Verteilungsversorgungsunternehmen sowie liberalisierte Stromhändler, die stärkere Prognose- und Marktreaktionstools benötigten. Die Rolle der Japan Meteorological Association im nächsten zentralen Leitstellensystem der nächsten Generation unterstrich die Bedeutung von Prognosequalität und Softwarezuverlässigkeit bei der Beschaffung durch Versorgungsunternehmen. Gewerbegebäude blieben die nächstgrößere Nutzergruppe, da Energieüberwachungspflichten und Mietererwartungen weiterhin KI-basierte HLK- und Gebäudeoptimierungssysteme unterstützten.

Industrieanlagen werden voraussichtlich bis 2031 die höchste CAGR von 20,57 % verzeichnen und sind damit das am schnellsten wachsende Endnutzersegment im Japan KI-gestützten Energiemanagementsoftware-Markt. Hersteller sahen sich einer direkten Kombination aus hohen Strombeschaffungskosten, Dekarbonisierungsdruck und einem wachsenden Bedarf an der Koordination mehrerer Energieanlagen auf Standortebene gegenüber. Japans ETS-Rahmen machte dies dringlicher, da ineffizienter Energieverbrauch nun für große Betriebe eine klarere finanzielle Konsequenz hatte. Marubenis Emissionsergebnis im Geschäftsjahr 2025 zeigte, dass eine disziplinierte Energieüberwachung auf Portfolioebene schnellere Fortschritte bei den angestrebten Reduktionszielen unterstützen kann. Industriestandorte fügten auch standorteigene erneuerbare Energien, Batterien und Kraft-Wärme-Kopplungssysteme hinzu, was den Bedarf an Software erhöhte, die Mikronetz-ähnliche Umgebungen über mehrere Prozesse gleichzeitig verwalten kann. Dies unterstützte das Wachstum in der japanischen KI-gestützten Energiemanagementsoftware-Branche, da Fabriken Software benötigten, die von der Messung zur automatisierten Betriebssteuerung übergehen kann.

Geografische Analyse

Kanto blieb das größte regionale Umsatzzentrum im Japan KI-gestützten Energiemanagementsoftware-Markt, da es die dichteste Basis an Unternehmenszentralen, Rechenzentren, hochwertigen Gewerbegebäuden und wichtigen Versorgungsunternehmen des Landes vereint. TEPCOs Versorgungsgebiet und der Großraum Tokio schufen die wertvollste Kundenbasis für fortschrittliche Prognose-, Lastmanagement- und Gebäudeoptimierungsplattformen. Der nationale Strombedarf von Rechenzentren sollte von 15 Milliarden kWh im Geschäftsjahr 2022 auf 25 Milliarden kWh bis zum Geschäftsjahr 2030 steigen, und ein Großteil dieser neuen Nachfrage wird voraussichtlich in Kanto anfallen. Dies war wichtig, da Rechenzentrumsbetreiber eine feinkörnige Planung sowohl für physische Infrastruktur als auch für digitale Workloads benötigen. TEPCOs Bemühungen, seine Netzanschluss-Warteliste bis Ende 2026 zu reduzieren, erhöhten auch den Druck auf Betreiber, ein reaktionsfähigeres Energieverhalten zu zeigen. Reichhaltige Umweltdaten im Großraum Tokio unterstützten ferner bessere Nachfrageprognosen und betriebliche Abstimmung für Softwareplattformen, die diese Region bedienen.

Kansai und Chubu entwickelten sich aus unterschiedlichen Gründen zu den nächsten wichtigen Nachfragezentren. Kansai zog Nachfrage aus einer großen gewerblichen Immobilienbasis und einer starken Konzentration von Elektronik- und Chemiefertigung an. Chubu stach hervor, weil seine Automobil- und Luft- und Raumfahrtlieferketten energieintensiv sind und stärker dem Wert aktiver Lastverschiebung und Beschaffungsmanagement ausgesetzt sind. Der Großhandelspreisanstieg im April 2026 im Chubu-Gebietsmarkt erhöhte die Dringlichkeit für Industriekäufer, die bessere Absicherungs- und Planungstools benötigten. Osakas Expo 2025 erhöhte auch die Sichtbarkeit intelligenter Energiesysteme in gewerblichen und Gastgewerbeumgebungen. Zusammen unterstützten diese Muster den Japan KI-gestützten Energiemanagementsoftware-Markt, indem die Nachfrage sowohl bei dienstleistungsorientierten städtischen Kunden als auch bei produktionsorientierten Industrieclustern breit blieb.

Kyushu, Tohoku und Hokkaido entwickelten sich zu wichtigen Wachstumszonen für Prognosen erneuerbarer Energien und DER-Koordination im Japan KI-gestützten Energiemanagementsoftware-Markt. Diese Regionen tragen einen größeren Anteil der installierten Wind- und Solarkapazität und stehen daher vor stärkeren täglichen Ausgleichs- und Abregelungsherausforderungen. Kyushu war besonders aktiv, da erneuerbare Abregelung an mehr als 100 Tagen pro Jahr auftrat, was KI-basierte Angebots-Nachfrage-Planung und Software für virtuelle Kraftwerke noch wertvoller machte. Hokkaido und Tohoku werden voraussichtlich auch die Nachfrage stärken, da der Übertragungsausbau im Rahmen des strategischen Energieplans größere Flüsse erneuerbarer Energie im Laufe der Zeit unterstützt. Die breitere Ausweitung der CO₂-Bepreisungspflichten ab dem Geschäftsjahr 2026 erweiterte auch die adressierbare Basis für Emissionsverfolgung und Energieberichterstattung über Tokio und Osaka hinaus. Diese regionale Verschiebung gab dem japanischen KI-gestützten Energiemanagementsoftware-Markt ein breiteres Chancenspektrum, nicht nur ein metropolitanes.

Wettbewerbslandschaft

Der Japan KI-gestützte Energiemanagementsoftware-Markt zeigte eine moderate Konzentration, wobei große globale Automatisierungs- und Industriesoftwareanbieter prominente Positionen hielten, während inländische Technologiegruppen und neuere Spezialisten ebenfalls aktiv blieben. Globale Namen wie Schneider Electric, Siemens und Hitachi konkurrierten über lokale Tochtergesellschaften, etablierte Kundenbeziehungen und Versorgungspartnerschaften. Japanische Akteure wie NEC, Fujitsu, Mitsubishi Electric und Toshiba hatten einen Vorteil bei der Legacy-Integration, da viele lokale Gebäude- und Netzumgebungen gebaut wurden, bevor moderne API-Standards üblich wurden. Dieses lokale Systemwissen war wichtig, da Käufer oft Anbieter bevorzugten, die innerhalb bestehender Betriebsumgebungen arbeiten konnten, anstatt einen vollständigen Austausch zu erzwingen. Der Markt belohnte daher Unternehmen, die Softwarekompetenz mit regulatorischer Vertrautheit, Versorgungsbeziehungen und glaubwürdiger Lieferkapazität in älteren Betriebsumgebungen kombinierten.

Hitachi Energys Einführung von HMAX Energy im März 2026 zeigte eine klare Wettbewerbsstrategie. Das Unternehmen bündelte KI, digitale Zwillinge, Asset-Gesundheitsüberwachung und vorausschauende Fehlererkennung in einer Dienstleistungssuite, die direkt an kritische Energieinfrastruktur geknüpft war. Dieser Schritt entsprach einem breiteren Incumbent-Ansatz auf dem Markt, bei dem Anbieter versuchten, KI in hardware- und anlagenintensive Umgebungen einzubetten, anstatt Analytik isoliert zu verkaufen. Fujitsus IP-Lizenzierungsvereinbarung vom April 2026 mit Chugoku Electric Power Transmission and Distribution folgte einem ähnlichen Muster, indem Netzbetriebswissen in Dienste zur Integration erneuerbarer Energien und Wartung umgewandelt wurde. Hitachi Energys Zusammenarbeit vom Januar 2026 mit Microsoft an der Ellipse-Plattform für das Unternehmens-Asset-Management zeigte auch, wie große Akteure KI-Tools mit breiteren Unternehmens- und Betriebsdatenumgebungen verknüpften.

Offene Chancen blieben am stärksten in Teilen des Marktes, die ältere Plattformmodelle weniger gut bedient haben. Demand Response für Wohn- und kleine Gewerbekunden, Cross-Asset-Portfoliooptimierung und Software für gemischte erneuerbare Energieflotten blieben Bereiche, in denen cloud-native Anbieter noch Fuß fassen konnten. Die Ausgleichsreformen vom April 2026 unterstützten diese Öffnung, da Niederspannungsressourcen und verteilte Anlagen in der aktiven Marktbeteiligung relevanter wurden. Der Übergang der Handelsaktivität hin zu tieferer Systemintegration senkte auch einige Eintrittsbarrieren für Anbieter, die leichtere Softwarearchitekturen aufbauten. Gleichzeitig blieb der Markt für neue Marktteilnehmer schwierig, denen es an lokaler Implementierungstiefe oder Zugang zu langjährigen Energiekunden mangelte. Dies hielt den Wettbewerb aktiv, beseitigte aber nicht den praktischen Vorteil, den größere Incumbents in versorgungsmaßstäblichen und hochgradig individualisierten Einsätzen noch hatten.

Marktführer der japanischen KI-gestützten Energiemanagementsoftware-Branche

-

Schneider Electric SE

-

Siemens AG

-

Honeywell International Inc.

-

Johnson Controls International plc

-

ABB Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Kyushu Electric Power und fünf große japanische Energieunternehmen, darunter Tokyo Gas, Panasonic Electric Works, Toho Gas und West Japan Railway, investierten gemeinsam in Shizen Connect mit dem Ziel, bis 2030 eine Plattform für virtuelle Kraftwerke mit 2 Millionen kW aufzubauen, die verteilte Batterien und Solaranlagen über mehrere regionale Netze hinweg mithilfe KI-basierter Energieorchestrierung aggregiert.

- April 2026: Fujitsu Limited und Chugoku Electric Power Transmission and Distribution unterzeichneten eine IP-Lizenzierungsvereinbarung, die ab dem 15. April 2026 gilt und die Technologie zur dynamischen Leitungskapazitätsbewertung sowie KI-gestützte Windprognose abdeckt, wodurch Fujitsu einen neuen Netzbetrieb- und Wartungsservice einführen kann, der die Abregelung erneuerbarer Energien reduziert und drohnenbasierte Übertragungsinspektion im großen Maßstab unterstützt.

- April 2026: Kyushu Electric Power und GRID Inc. nahmen den vollständigen kommerziellen Betrieb eines KI-gestützten Optimierungssystems für die Angebots-Nachfrage-Planung auf, das die tägliche Netzplanung automatisiert, Kraftstoffkosten durch Präzisionsplanung senkt und die Betriebsqualität über Dispatch-Workflows hinweg standardisiert.

- April 2026: Hitachi Energy führte EcoSpace ein, eine digitale Nachhaltigkeitsplattform, die den ökologischen Fußabdruck von Stromnetzprojekten über ihren gesamten Lebenszyklus quantifiziert, als Teil des HMAX-Energy-Portfolios und ermöglicht es Versorgungsunternehmen und Netzentwicklern, die Nachhaltigkeitsberichterstattung von einer Compliance-Pflicht in ein strategisches Planungswerkzeug umzuwandeln.

Umfang des Japan KI-gestützten Energiemanagementsoftware-Marktberichts

Der Japan KI-gestützte Energiemanagementsoftware-Markt bezieht sich auf Plattformen und Dienste, die künstliche Intelligenz nutzen, um den Energieverbrauch zu optimieren, die Asset-Performance zu verbessern und ein intelligenteres Netz- und Management verteilter Energieressourcen (DER) zu ermöglichen. Diese Lösungen umfassen vorausschauende Wartung, Prognose erneuerbarer Energien, nachfrageseitige Optimierung und Marktintelligenz für Energiehandel und -preisgestaltung.

Der Bericht über den Japan KI-gestützten Energiemanagementsoftware-Markt ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premises und Hybrid), Anwendung (Energieverbrauch und Nachfrageoptimierung, Asset-Performance und vorausschauende Wartung, intelligentes Netz- und Management verteilter Energieressourcen (DER), Prognose und Integration erneuerbarer Energien sowie Energiehandel, Preisgestaltung und Marktintelligenz), Endnutzer (Versorgungsunternehmen, Gewerbegebäude, Industrieanlagen und Wohngebäude). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung |

| Management intelligenter Netze und verteilter Energieressourcen (DER) |

| Prognose und Integration erneuerbarer Energien |

| Energiehandel, Preisgestaltung und Marktintelligenz |

| Versorgungsunternehmen |

| Gewerbegebäude |

| Industrieanlagen |

| Wohngebäude |

| Nach Komponente | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud-basiert |

| On-Premises | |

| Hybrid | |

| Nach Anwendung | Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung | |

| Management intelligenter Netze und verteilter Energieressourcen (DER) | |

| Prognose und Integration erneuerbarer Energien | |

| Energiehandel, Preisgestaltung und Marktintelligenz | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbegebäude | |

| Industrieanlagen | |

| Wohngebäude |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Größe und Prognose der Nachfrage nach japanischer KI-gestützter Energiemanagementsoftware?

Die Größe des Japan KI-gestützten Energiemanagementsoftware-Marktes betrug im Jahr 2025 0,15 Milliarden USD und wird voraussichtlich bis 2031 0,45 Milliarden USD erreichen, bei einer CAGR von 20,11 % von 2026 bis 2031.

Was treibt die Softwareeinführung im japanischen Energiemanagementbereich an?

Die Haupttreiber sind die Volatilität der Großhandelsstrompreise, eine breitere Verbreitung intelligenter Stromzähler und IoT, stärkere Dekarbonisierungsprogramme sowie eine wachsende Nachfrage nach KI-basierter Lastverlagerung und Spitzenlastoptimierung.

Welche Komponente führt beim Umsatz im japanischen KI-gestützten Energiemanagementsoftware-Markt?

Software führte im Jahr 2025 mit einem Anteil von 67,14 %, da Versorgungsunternehmen und Unternehmen bereits auf Analyseplattformen, Demand-Response-Engines und Gebäude-Dashboards für den täglichen Betrieb angewiesen waren.

Welches Bereitstellungsmodell wächst in Japan am schnellsten?

Die hybride Bereitstellung wächst mit einem CAGR von 20,34 % bis 2031 am schnellsten, da viele Organisationen Cloud-Analysen benötigen, während sie sensible Betriebsdaten in lokalen Umgebungen halten.

Welcher Anwendungsbereich expandiert am schnellsten?

Prognose und Integration erneuerbarer Energien wird voraussichtlich bis 2031 mit einem CAGR von 20,46 % wachsen, da Abregelungs-, Ausgleichs- und Netzkoordinationsherausforderungen wichtiger werden.

Welche Endnutzergruppe bietet die stärksten Wachstumsaussichten?

Industrieanlagen werden voraussichtlich bis 2031 mit einem CAGR von 20,57 % wachsen, da Hersteller mit hohen Stromkosten, strengerer Emissionskonformität und mehr standorteigenen Energieanlagen konfrontiert sind.

Seite zuletzt aktualisiert am: