Afrika KI-gestützter Energiemanagementsoftware-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

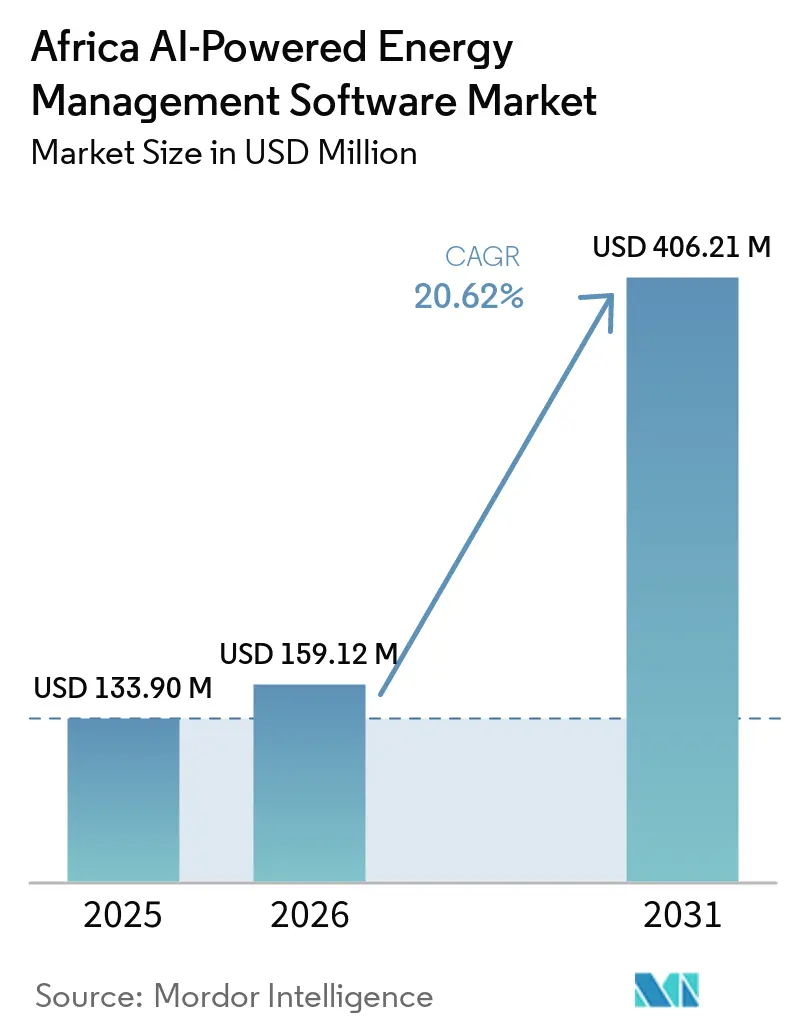

| Marktgröße im Basisjahr (2025) | 133.90 Millionen US-Dollar |

| Marktgröße (2026) | 159.12 Millionen US-Dollar |

| Marktgröße (2031) | 406.21 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.62% CAGR |

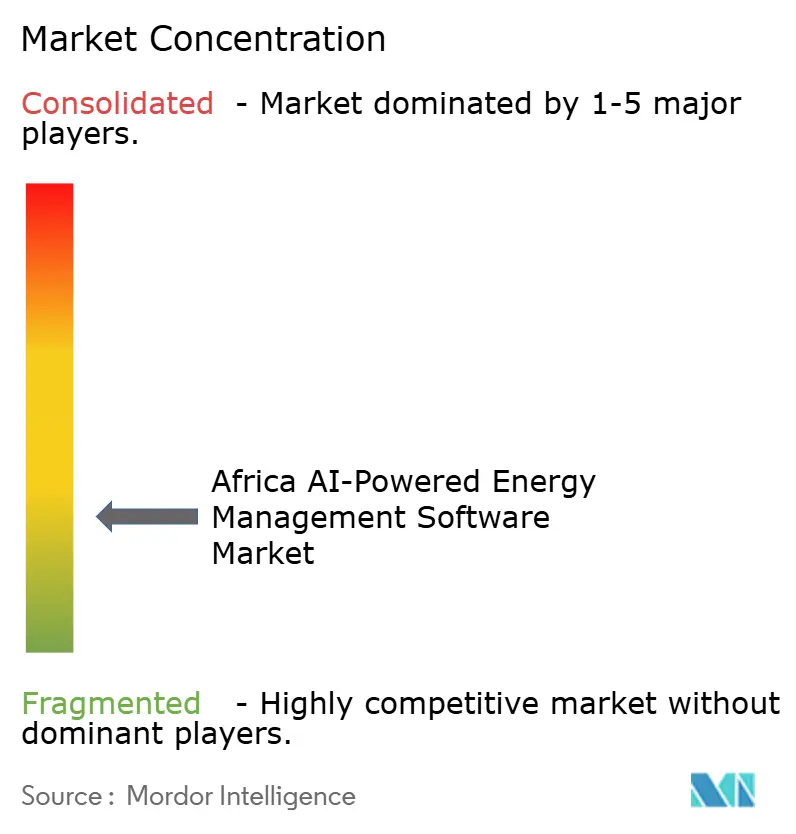

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Afrika KI-gestützter Energiemanagementsoftware-Markt Analyse von Mordor Intelligence

Die Größe des Afrika KI-gestützten Energiemanagementsoftware-Marktes betrug im Jahr 2025 133,90 Millionen USD und wird voraussichtlich bis 2031 bei einem CAGR von 20,62 % von 2026 bis 2031 einen Wert von 406,21 Millionen USD erreichen. Der Afrika KI-gestützte Energiemanagementsoftware-Markt entwickelt sich über die einfache Überwachung hinaus, da Versorgungsunternehmen, gewerbliche Betreiber und Industrienutzer zunehmend eine Echtzeitkontrolle über Energiekosten, Lastvariabilität und Asset-Performance benötigen. Käufer übernehmen diese Plattformen, weil dezentrale Energieressourcen, instabile Versorgungsbedingungen und engere Betriebsbudgets das manuelle Energiemanagement in vielen afrikanischen Einrichtungen immer weniger praktikabel machen. Das frühe Kaufmuster begünstigt noch immer Analyse- und Optimierungstools, doch das Geschäftsmodell weitet sich aus, da Anbieter Software mit verwalteten Diensten, Leistungsverträgen und Abonnementeinnahmen verknüpfen. Die Wettbewerbsaktivität verlagert sich ebenfalls, wobei globale Automatisierungsanbieter installierte Geräte, Versorgungsbeziehungen und digitale Serviceschichten nutzen, um ihre Position zu schützen, während auf Afrika ausgerichtete Softwareunternehmen auf lokale Betriebsbedingungen ausgerichtet aufbauen. Integrationskomplexität, fragmentierte Datenumgebungen und Cybersicherheitsrisiken verlangsamen weiterhin Implementierungen, doch dieselben Einschränkungen stärken die Nachfrage nach Plattformen, die KI, Interoperabilität und operative Resilienz im Afrika KI-gestützten Energiemanagementsoftware-Markt kombinieren können.

Wichtigste Erkenntnisse des Berichts

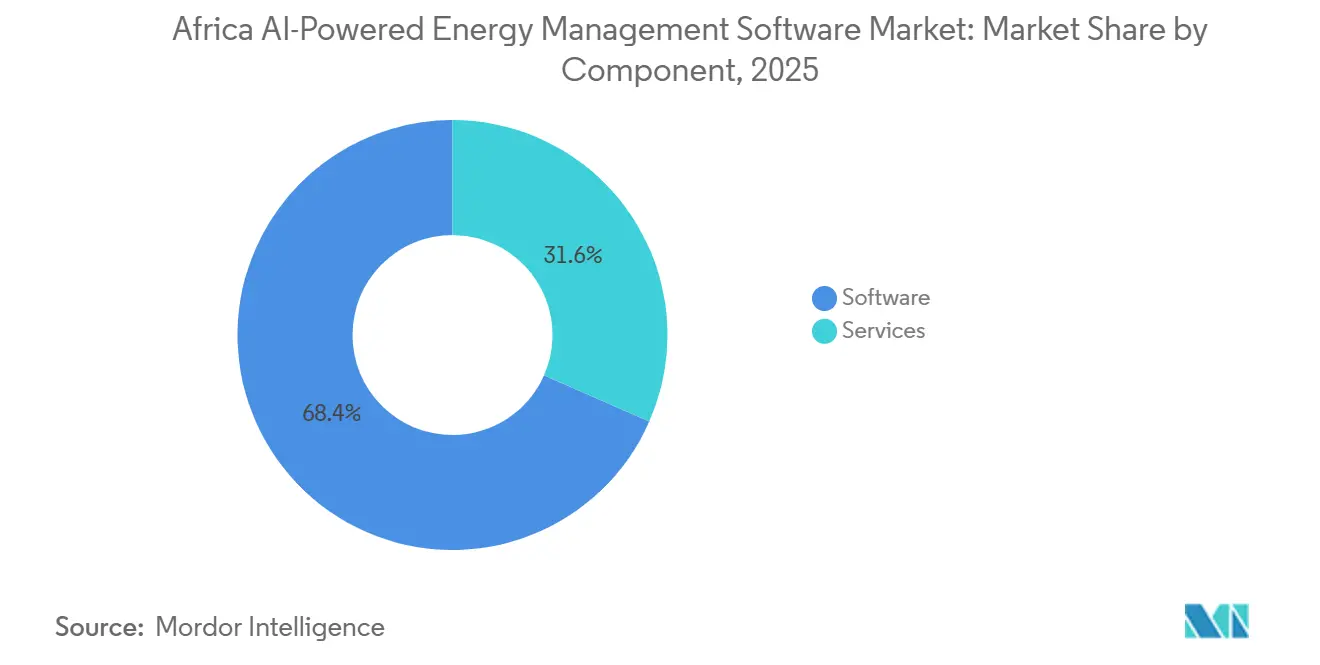

- Nach Komponente hielt Software im Jahr 2025 einen Marktanteil von 68,41 % am Afrika KI-gestützten Energiemanagementsoftware-Markt, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 23,34 % wachsen werden.

- Nach Bereitstellungsmodus machten Cloud-basierte Systeme im Jahr 2025 einen Anteil von 66,29 % an der Marktgröße des Afrika KI-gestützten Energiemanagementsoftware-Marktes aus, während die hybride Bereitstellung bis 2031 voraussichtlich mit einem CAGR von 22,77 % wachsen wird.

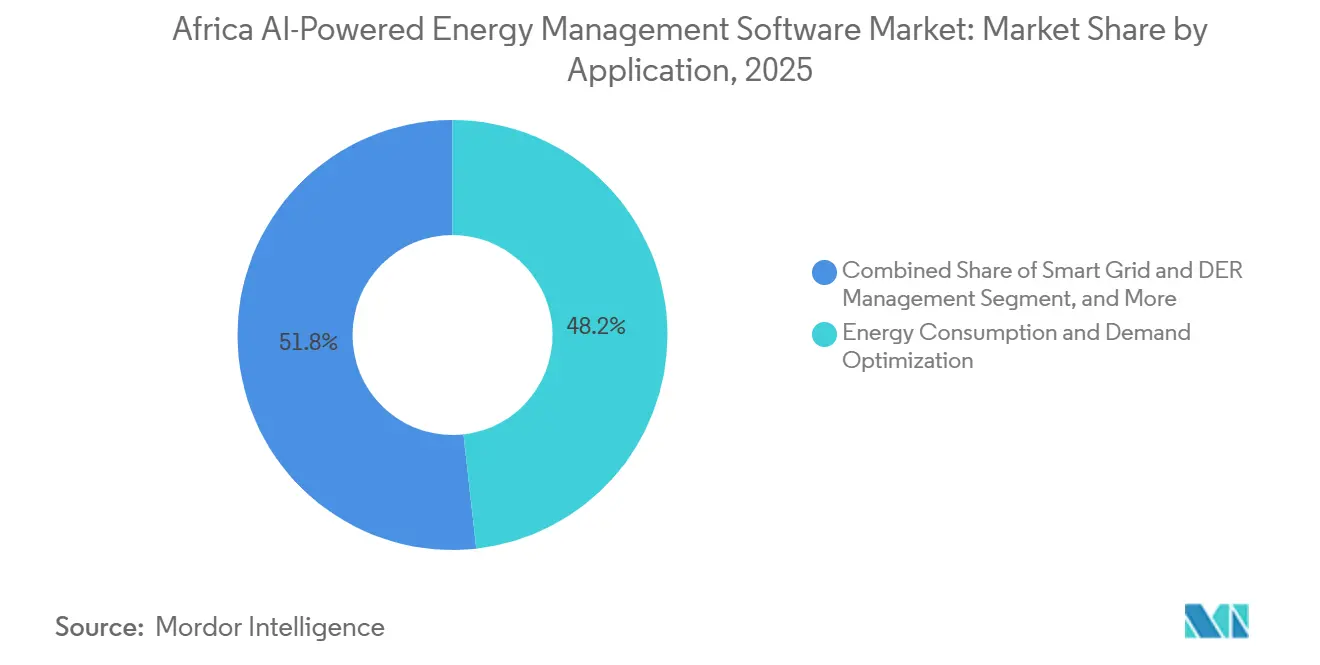

- Nach Anwendung erfasste Energieverbrauch und Nachfrageoptimierung im Jahr 2025 einen Anteil von 48,23 % an der Marktgröße des Afrika KI-gestützten Energiemanagementsoftware-Marktes, während Prognose und Integration erneuerbarer Energien bis 2031 voraussichtlich mit einem CAGR von 21,89 % wachsen wird.

- Nach Endnutzer hielten Versorgungsunternehmen im Jahr 2025 einen Anteil von 54,12 % an der Marktgröße des Afrika KI-gestützten Energiemanagementsoftware-Marktes, während Gewerbegebäude bis 2031 voraussichtlich den höchsten CAGR von 22,25 % verzeichnen werden.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 65,18 % des Marktumsatzes auf Südafrika, während Ägypten bis 2031 voraussichtlich mit einem CAGR von 23,05 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Afrika KI-gestützter Energiemanagementsoftware-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Echtzeit-Energieoptimierung in Gewerbe- und Industrieanlagen | +5.5% | Afrika, mit konzentrierten frühen Adoptionsgewinnen in Südafrika, Nigeria und Kenia | Kurzfristig (≤ 2 Jahre) |

| KI-Integration mit intelligenten Netzen und dezentralen Energieressourcen | +4.8% | Südafrika, Ägypten, Nigeria und Kenia, mit Ausstrahlungseffekten auf Westafrika | Mittelfristig (2–4 Jahre) |

| ESG-Berichterstattung und Kohlenstoffbuchhaltungs-Workflows | +3.2% | Südafrika und Nigeria, mit regulatorischem Einfluss unter IFRS S2 und dem südafrikanischen Klimaschutzgesetz 22 von 2024 | Mittelfristig (2–4 Jahre) |

| Edge-KI für standortbezogene Fehlererkennung und -steuerung | +2.8% | Subsaharischer Bergbaugürtel, einschließlich Sambia, Demokratische Republik Kongo und Südafrika, mit frühen Gewinnen in Ostafrika | Mittelfristig (2–4 Jahre) |

| Nachrüstungsbedarf aus alternder Gebäude- und Industrieinfrastruktur | +2.2% | Südafrika, Ägypten, Marokko | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung und Lastflexibilität im Bergbau und in der Schwerindustrie | +1.8% | Südliches Afrika, einschließlich Sambia, Südafrika und Demokratische Republik Kongo, mit Ausstrahlungseffekten auf Westafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Bedarf an Echtzeit-Energieoptimierung in Gewerbe- und Industrieanlagen

Gewerbliche und industrielle Nutzer im Afrika KI-gestützten Energiemanagementsoftware-Markt haben mit einem anhaltenden Energiekostenproblem zu kämpfen, das eine manuelle Überwachung nicht lösen kann. In Südafrika haben steigende Tarife und wiederkehrende Versorgungsinstabilität viele Betreiber dazu veranlasst, KI-gestützte Laststeuerungs- und Lastverschiebungstools einzusetzen, um den Spitzenverbrauch zu reduzieren und die Exposition gegenüber volatilen Preisen zu senken. Honeywell setzte seine Forge Performance+-Plattform im April 2026 in der Dangote Petroleum Raffinerie in Lagos ein und demonstrierte damit, dass digitales Echtzeit-Leistungsmanagement nun an einem der größten Industriestandorte des Kontinents im Einsatz ist. Ein Einsatz im Juni 2026 in Nigeria zeigte auch, dass KI-gesteuertes Lastmanagement in Verbindung mit Solar- und Batteriespeicher die Stromkosten in der Fertigung um 70 % senken konnte, was den wirtschaftlichen Nutzen für eine breitere Einführung stärkte. Da Tarifdruck und Versorgungsunzuverlässigkeit gleichzeitig zunehmen, verkürzen sich die Amortisationszeiten und die Beschaffung beschleunigt sich im Afrika KI-gestützten Energiemanagementsoftware-Markt.

KI-Integration mit intelligenten Netzen und dezentralen Energieressourcen

Der Afrika KI-gestützte Energiemanagementsoftware-Markt erhält auch Unterstützung durch Modernisierungsprogramme für Versorgungsunternehmen, die eine bessere Transparenz über Netze benötigen, die lange Zeit mit begrenzter digitaler Intelligenz betrieben wurden. Das Rocky Mountain Institute berichtete im Oktober 2025, dass viele afrikanische Versorgungsunternehmen noch immer weitgehend analoge Systeme mit begrenzter Transparenz in Bezug auf Kundenbedarfsprofile und Asset-Standorte betrieben, was eine klare Öffnung für KI-basierte Lagewahrnehmungs- und Orchestrierungstools hinterließ. GE Vernova, Larsen und Toubro sicherten sich den Auftrag für das KETRACO National System Control Center in Kenia und brachten GridOS Advanced Energy Management Systems sowie Weitbereichsüberwachungsfähigkeiten in die nationale Übertragungsumgebung.[1]GE Vernova, "GE Vernova-Larsen und Toubro Konsortium zum Aufbau eines fortschrittlichen nationalen Systemkontrollzentrums für KETRACO in Kenia," GE Vernova, gevernova.com In Westafrika unterstützt die GE Vernova-Software auch Dispatch, Stabilitätsüberwachung und Marktoperationen für den Westafrikanischen Stromverbund in 14 ECOWAS-Mitgliedsländern. Da dezentrale Energieressourcen die von RMI genannte Schwelle von 5 % bis 15 % des Verteilungsspitzenbedarfs erreichen, wird KI-Software zu einem Teil des grundlegenden Netzbetriebs und nicht mehr zu einem optionalen digitalen Upgrade.

Ausweitung von ESG-Berichterstattung und Kohlenstoffbuchhaltungs-Workflows

Der Afrika KI-gestützte Energiemanagementsoftware-Markt wird auch durch die steigende Nachfrage nach Tools unterstützt, die die Verfolgung von Emissionen, die Berichterstattung und die Prüfungsbereitschaft auf Anlagenebene automatisieren können. Das südafrikanische Klimaschutzgesetz 22 von 2024 führte verbindliche Kohlenstoffbudgets und Minderungsplanung ein, und die erste Verpflichtungsperiode begann im Januar 2026, was die Berichtspflichten für betroffene Unternehmen erhöhte. In Nigeria bestätigte der Financial Reporting Council im März 2024, dass Klimarisikooffenlegungen im Einklang mit ISSB IFRS S1 und S2 ab Januar 2028 für Unternehmen von öffentlichem Interesse verpflichtend werden. Azito Energie in Cte d'Ivoire setzte GE Vernova's CERius KI-gestützte Plattform für das Management von Kohlenstoffemissionen ein und war damit die erste bekannte Einführung dieser Technologie in Afrika für die automatisierte Berichterstattung über Treibhausgasinventare. Die Ausrichtung der Johannesburg Stock Exchange an den ISSB-Standards und Südafrikas schrittweiser Übergang zur obligatorischen XBRL-basierten ESG-Berichterstattung drängen börsennotierte Unternehmen dazu, manuelle Offenlegungsabläufe durch softwarebasierte Systeme zu ersetzen.

Einführung von Edge-KI für standortbezogene Fehlererkennung und -steuerung

Abgelegene Bergbau- und Industriestandorte werden zu einem wichtigen Nachfragepool im Afrika KI-gestützten Energiemanagementsoftware-Markt, da diese Einrichtungen eine hohe Energieintensität, eine schwache Netzzuverlässigkeit und eine geringe Toleranz gegenüber Ausfallzeiten aufweisen. PotisEdge lieferte im Februar 2025 eine 39-MWh-Smart-Energy-Lösung für das Photovoltaik-Speicher-Mikronetz des Zambia Ruida Mining, das Solar-, Batterie- und Dieselanlagen mit KI-gesteuertem Dispatch und Lastoptimierung kombiniert. Eine 2025 in Frontiers in Energy Research veröffentlichte, von Fachleuten begutachtete Studie hob auch leichtgewichtige neuronale Architekturen und TinyML-Ansätze zur Energieoptimierung in Bergbaukontexten hervor, in denen komprimierte Modellinferenz wichtiger ist als Cloud-Abhängigkeit. Microsoft-Partner 4Sight und Armada nutzten die Mining Indaba 2025, um KI-gestütztes Edge-Computing für abgelegene Minen durch robuste, modulare Rechenzentren mit Satellitenverbindung zu demonstrieren. Die Kombination aus lokalem Computing, Unterstützung für intermittierende Konnektivität und geräteseitiger Inferenz beseitigt Hindernisse, die zuvor die KI-Implementierung in abgelegenen Bergbaubetrieben im Afrika KI-gestützten Energiemanagementsoftware-Markt verlangsamt hatten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskomplexität mit veralteten OT- und IT-Systemen | -3.1% | Südafrika, Nigeria, Ägypten, mit den stärksten Auswirkungen auf große Versorgungsunternehmen und Industriebetreiber, die ältere Infrastruktur nutzen | Mittelfristig (2–4 Jahre) |

| Datenqualität, Interoperabilität und Sensorfragmentierung | -2.2% | Subsaharisches Afrika insgesamt, mit akuten Herausforderungen in West- und Ostafrika | Langfristig (≥ 4 Jahre) |

| Cybersicherheits- und Datensouveränitätsbedenken für kritische Energieanlagen | -1.6% | Südafrika, Kenia, Nigeria, insbesondere für netzgebundene Versorgungsunternehmen, die kritische Infrastruktur verwalten | Mittelfristig (2–4 Jahre) |

| Begrenzte Amortisationssichtbarkeit bei kleinen und mittelgroßen Standorten | -1.1% | Im gesamten subsaharischen Afrika, insbesondere im frankophonen Westafrika und in Ostafrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrationskomplexität mit veralteten OT- und IT-Systemen

Eine wesentliche Bremse für den Afrika KI-gestützten Energiemanagementsoftware-Markt ist die Schwierigkeit, KI-Software mit älteren Betriebstechnologie- und Steuerungsumgebungen zu verbinden, die nie für datenreiche Automatisierung ausgelegt waren. Im März 2025 verwendeten viele industrielle Energieimplementierungen in der Region noch veraltete SCADA- und Automatisierungssysteme, die schlecht auf Cloud-native Plattformen abgestimmt waren, was die Beschaffungs- und Implementierungszyklen verlängerte. Die Governance-Lücke zwischen IT und OT verschärft das Problem, da verschiedene Teams mit unterschiedlichen Betriebsannahmen häufig Schutz-, Verfügbarkeits- und Sicherheitsprioritäten handhaben. Eine Überprüfung im Journal of Big Data aus dem Jahr 2025 identifizierte veraltete Infrastruktur und eine schwache digitale Datenarchitektur als führende Hindernisse für die KI-Implementierung in Energiesystemen, und diese Herausforderung ist besonders in afrikanischen Betriebsumgebungen mit langen Asset-Ersatzzyklen offensichtlich. Diese Bedingungen konzentrieren die kurzfristige Einführung auf größere Versorgungsunternehmen und Industriegruppen, die Integrationsarbeiten finanzieren können, ohne den täglichen Betrieb im Afrika KI-gestützten Energiemanagementsoftware-Markt zu stören.

Probleme mit Datenqualität, Interoperabilität und Sensorfragmentierung

Der Afrika KI-gestützte Energiemanagementsoftware-Markt wird auch durch fragmentierte Datenumgebungen bei Versorgungsunternehmen, Mini-Netzen, unabhängigen Stromerzeugern und gewerblichen Nutzern eingeschränkt, die auf unterschiedliche Hardware- und Software-Stacks angewiesen sind. Included VC beschrieb dies im Januar 2026 als ein wesentliches strukturelles Hindernis für die softwarebasierte Skalierung, da fragmentierte Daten und schwache Interoperabilität den Modelltransfer und die Orchestrierung bei benachbarten Betreibern erschweren. Das Rocky Mountain Institute berichtete ähnlich, dass viele afrikanische Versorgungsunternehmen noch immer keine grundlegende Transparenz in Bezug auf Bedarfsprofile und Asset-Standorte haben, was die Genauigkeit von KI-basierter Prognose und Nachfrageoptimierung einschränkt. Ethical Business Africa stellte im November 2025 ebenfalls fest, dass vielen Teilen des Kontinents noch immer die Konnektivitäts- und Dateninfrastruktur fehlt, die für KI-Systeme erforderlich ist, insbesondere in ländlichen und halbstädtischen Gebieten, in denen die Sensorabdeckung uneinheitlich ist. Bis gemeinsame Schemata, interoperable Messschichten und standardisierte Datenpipelines verbessert werden, wird der Implementierungsehrgeiz die operative Datenbereitschaft im Afrika KI-gestützten Energiemanagementsoftware-Markt weiterhin übertreffen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software dominiert, während Dienstleistungen sich beschleunigen

Software machte im Jahr 2025 68,41 % des Komponentenumsatzes aus und hatte damit die größte Position im Afrika KI-gestützten Energiemanagementsoftware-Markt. Käufer bevorzugten zunächst Software, weil Analyse-, Visualisierungs- und Optimierungstools auf bestehende Systeme aufgesetzt werden konnten, bevor sie sich zu umfassenderen Transformationsarbeiten verpflichteten. Dieses Muster war in Südafrika, Ägypten und Nigeria am stärksten ausgeprägt, wo frühe Anwender schnelle Gewinne bei der Überwachung und Steuerung anstrebten, ohne die volle Last der Integration zu übernehmen. Software entsprach auch der ersten Beschaffungsphase in vielen Versorgungsunternehmen und Industrieanlagen, wo die Transparenz über den Energieverbrauch und betriebliche Anomalien wichtiger war als tiefgreifende Beratungsunterstützung. Diese frühe Gewichtung hielt Plattformlizenzen und Abonnements im Mittelpunkt der Ausgaben im Afrika KI-gestützten Energiemanagementsoftware-Markt.

Dienstleistungen werden bis 2031 voraussichtlich mit einem CAGR von 23,34 % wachsen und sind damit die am schnellsten wachsende Komponente des Afrika KI-gestützten Energiemanagementsoftware-Marktes. Der Grund ist praktisch, da viele Nutzer lange nach der ersten Softwareimplementierung Hilfe bei Konfiguration, Schulung, Systemoptimierung und verwalteten Analysen benötigen. Anbieter, die Gebühren an messbare Energiekostensenkungen knüpfen können, gewinnen bei Kunden an Bedeutung, die laufende operative Unterstützung statt einer einmaligen Installation wünschen. Schneider Electrics regionaler Vorstoß in Richtung EcoStruxure Energy Intelligence spiegelt diese Verschiebung ebenfalls wider, da das Unternehmen von produktgeführten Verträgen zu KI-verknüpften wiederkehrenden Software- und Servicemodellen übergeht. Im Laufe der Zeit könnten diese Dienstleistungen den Druck auf reine Softwarespezialisten erhöhen, da breitere Marktführer Analysen, Implementierung und langfristige Optimierung in einem einzigen kommerziellen Angebot bündeln können.

Nach Bereitstellungsmodus: Hybride Architekturen gewinnen über die Cloud hinaus an Bedeutung

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 einen Anteil von 66,29 % und war damit das führende Bereitstellungsmodell im Afrika KI-gestützten Energiemanagementsoftware-Markt. Cloud-Systeme sprachen Käufer an, weil sie die anfänglichen Infrastrukturkosten senkten und es einfacher machten, verteilte Assets über große geografische Gebiete hinweg zu konfigurieren, zu überwachen und zu aktualisieren. Sie entsprachen auch den Bedürfnissen von Organisationen, die eine schnellere Implementierung und zentralisierte Transparenz über mehrere Gebäude, Umspannwerke oder Betriebsstandorte hinweg wünschten. Für viele gewerbliche Nutzer boten Cloud-basierte Plattformen einen zugänglichen Einstiegspunkt in das KI-basierte Energiemanagement, ohne große Investitionen in lokale Rechenkapazitäten zu erfordern. Dies verschaffte der Cloud-Bereitstellung einen starken frühen Vorsprung im Afrika KI-gestützten Energiemanagementsoftware-Markt.

Die hybride Bereitstellung wird bis 2031 voraussichtlich mit einem CAGR von 22,77 % wachsen, was den Bedarf widerspiegelt, Cloud-Analysen mit lokaler Steuerung für kritische Betriebe zu kombinieren. Versorgungsunternehmen, Bergwerke und große Industriestandorte benötigen zunehmend lokale Reaktionskapazitäten, da Echtzeitentscheidungen nicht immer auf stabile Konnektivität oder Cloud-Verarbeitung mit Hin- und Rückweg warten können. Bergbauimplementierungen verdeutlichten diesen Bedarf im Jahr 2025, als Edge-basierte KI-Lösungen an abgelegenen Standorten mit schwierigen Strom- und Kommunikationsbedingungen eingesetzt wurden. PotisEdges Sambia-Mikronetz-Projekt zeigte auch, dass lokale Dispatch-Intelligenz zunehmend zentral wird, da Solar-, Batterie- und Dieselsysteme kontinuierlich ausbalanciert werden müssen.[2]PotisEdge, "PotisEdge versorgt Afrikas größtes Bergbau-Mikronetz mit einem 39-MWh-Energiespeichersystem," PotisEdge, potisedge.com Anbieter, die sowohl Edge- als auch Cloud-Umgebungen über eine einzige Schnittstelle verwalten können, gewinnen daher eine stärkere Position im Afrika KI-gestützten Energiemanagementsoftware-Markt.

Nach Anwendung: Nachfrageoptimierung führt, Prognose erneuerbarer Energien gewinnt an Dynamik

Energieverbrauch und Nachfrageoptimierung machten im Jahr 2025 48,23 % der Anwendungslandschaft aus und waren damit das größte Anwendungssegment im Afrika KI-gestützten Energiemanagementsoftware-Markt. Diese Führungsposition spiegelt den unmittelbaren Bedarf wider, den Spitzenbedarf zu steuern, die Exposition gegenüber teuren Versorgungsperioden zu reduzieren und die Resilienz in Systemen mit begrenzten Reservemargen zu verbessern. Gewerbliche und industrielle Nutzer schätzen diese Anwendung, weil sie durch Lastverschiebung, automatisierte Steuerungen und eine bessere Nutzung von Notstrom und Speicher direkte Einsparungen erzielt. Dieselbe Anwendung unterstützt auch Versorgungsunternehmen, die eine flexible Nachfragereduzierung benötigen, anstatt sich ausschließlich auf zusätzliche Erzeugungskapazität zu verlassen. Dieser direkte wirtschaftliche Wert hielt die Nachfrageoptimierung an der Spitze der Ausgaben im Afrika KI-gestützten Energiemanagementsoftware-Markt.

Prognose und Integration erneuerbarer Energien wird bis 2031 voraussichtlich mit einem CAGR von 21,89 % wachsen, was sie zum am schnellsten wachsenden Anwendungsbereich macht. Da Solar-, Wind- und hinter dem Zähler liegende Energieressourcen zunehmen, benötigen Versorgungsunternehmen bessere Prognose- und Dispatch-Koordination, als ältere Netztools bieten können. GE Vernova's GridOS-Implementierungen in Kenia und dem Westafrikanischen Stromverbund veranschaulichen, wie Versorgungsunternehmen Softwareschichten hinzufügen, die Dispatch, Stabilität und Marktoperationen in komplexeren Stromsystemen unterstützen können. RMI betonte auch, dass verbesserte Netzintelligenz zunehmend notwendig wird, da dezentrale Energieressourcen höhere Anteile am Systemspitzenbedarf erreichen. Da die Durchdringung erneuerbarer Energien die Kapazitäten älterer Prognosesysteme übersteigt, wird diese Anwendung zu einem größeren Wachstumsmotor für den Afrika KI-gestützten Energiemanagementsoftware-Markt.

Nach Endnutzer: Versorgungsunternehmen treiben die Skalierung voran, Gewerbegebäude streben nach Effizienz

Versorgungsunternehmen hielten im Jahr 2025 einen Marktanteil von 54,12 % am Afrika KI-gestützten Energiemanagementsoftware-Markt und waren damit die größte Endnutzergruppe. Ihr Vorsprung resultierte aus dem Umfang der Übertragungs-, Verteilungs- und Steuerungsanlagen, die sie verwalten müssen, während sie mehr dezentrale und erneuerbare Ressourcen in alternde Netze integrieren. Versorgungsunternehmen haben auch einen stärkeren Bedarf an Plattformen auf Unternehmensebene, da Fehler bei der Prognose, dem Dispatch oder der Asset-Überwachung ganze Versorgungsgebiete beeinträchtigen können. Nationale und staatliche Energieunternehmen behandeln die Digitalisierung daher als eine zentrale operative Anforderung und nicht als eine begrenzte Pilotübung. Dies hält Versorgungsunternehmen im Mittelpunkt der Nachfrage im Afrika KI-gestützten Energiemanagementsoftware-Markt.

Gewerbegebäude werden bis 2031 voraussichtlich mit einem CAGR von 22,25 % wachsen und sind damit das am schnellsten wachsende Endnutzersegment. Steigende Stromtarife, erhöhte Erwartungen an die Zertifizierung als grünes Gebäude und Finanzierungsbedingungen, die an die Energieleistung geknüpft sind, drängen Immobilieneigentümer und Mieter dazu, Gebäudeenergieentscheidungen zu automatisieren. Industrieanlagen bleiben wichtig, insbesondere im Bergbau, in der Petrochemie und in der Fertigung, wo Energie 20 % bis 40 % der Betriebskosten ausmachen kann und wo Effizienzgewinne direkt in die Betriebsmarge einfließen. Schneider Electrics Arbeit mit Bergbau- und Industriekunden in Afrika zeigt, wie integriertes digitales Energiemanagement mit umfassenderen Leistungszielen jenseits der einfachen Senkung von Versorgungsrechnungen verknüpft wird. Wohngebäude stellen noch immer die kleinste Kategorie dar, doch Smart-Meter-Einführungen, die Einführung von Dachsolar und KI-basierte Heimoptimierungstools bauen schrittweise eine breitere Nutzerbasis für den Afrika KI-gestützten Energiemanagementsoftware-Markt auf.

Geografische Analyse

Südafrika machte im Jahr 2025 65,18 % des Umsatzes aus und hatte damit die größte geografische Position im Afrika KI-gestützten Energiemanagementsoftware-Markt. Das Land führte, weil es die tiefste Industriebasis des Kontinents, einen großen gewerblichen Immobiliensektor und eine lange Periode der Strominstabilität kombiniert, die das Energiemanagement in die Planung auf Vorstandsebene gebracht hat. Südafrika profitierte auch von einer stärkeren Verfügbarkeit von Daten, Messtechnik und digitalem Talent als die meisten Nachbarmärkte, was die Betriebsbedingungen für die Softwareimplementierung verbesserte. Eine 2025 in Energy Strategy Reviews veröffentlichte Forschungsarbeit identifizierte KI-gestützte Netzüberwachung, Bedarfsprognose und auf neuronalen Netzen basierende Angebots- und Nachfrageverwaltung als wichtige Teile des Energiewendepfads Südafrikas. Obligatorische Klimaoffenlegung und strukturierte Berichtspflichten schaffen eine weitere Nachfrageschicht, da börsennotierte und staatlich verbundene Unternehmen zunehmend Softwareunterstützung für Energie- und Emissionsberichterstattungsabläufe benötigen.

Ägypten wird bis 2031 voraussichtlich mit einem CAGR von 23,05 % wachsen und ist damit der am schnellsten wachsende nationale Markt im Afrika KI-gestützten Energiemanagementsoftware-Markt. Große Anlagen für erneuerbare Energien, staatliches Interesse an KI-Kapazitäten und steigende Nachfrage nach intelligenter Steuerung in industriellen und versorgungstechnischen Umgebungen unterstützen das Wachstum in Ägypten. Das Land wird auch als regionale Plattform für die Einführung von Unternehmens-KI im Energiesektor immer sichtbarer. IBM und Elsewedy Electric kündigten im April 2026 eine strategische Zusammenarbeit an, um watsonx.ai und watsonx Orchestrate in den Energiebetrieb von Elsewedy einzusetzen, was eine wachsende Akzeptanz von KI-geführter Entscheidungsunterstützung in Ägyptens Stromumfeld signalisiert. Da die Erzeugung im Versorgungsmaßstab und die digitale Infrastruktur gemeinsam expandieren, baut Ägypten eine größere installierte Basis von Energieanlagen auf, die das zukünftige Softwarewachstum im Afrika KI-gestützten Energiemanagementsoftware-Markt unterstützen kann.

Das Segment Rest Afrikas umfasst ein breites Spektrum an Reifegraden, wobei Nigeria und Kenia als wichtige Ankerpunkte für die nächste Einführungswelle im Afrika KI-gestützten Energiemanagementsoftware-Markt dienen. In Nigeria wächst die Nachfrage nach dezentralen erneuerbaren Systemen und hinter dem Zähler liegenden Installationen, die eine Koordination über Netzstrom, Speicher und lokale Erzeugung hinweg erfordern. Kenia schreitet mit der nationalen Übertragungsmodernisierung durch das KETRACO-Kontrollzentrum-Programm voran, das fortschrittliche Energiemanagementsoftware direkt in den Übertragungsbetrieb bringt. Südafrikanische Bergbaumärkte sind ebenfalls wichtig, da Sambias Ruida-Mining-Mikronetz-Projekt ein sichtbares Beispiel für KI-gesteuertes Energieausgleichen in einem abgelegenen, energieintensiven Umfeld geschaffen hat. Diese regionalen Muster zeigen, dass sich die Einführung nicht gleichmäßig ausbreitet, doch sie zeigen auch, dass die kommerzielle Logik des Afrika KI-gestützten Energiemanagementsoftware-Marktes über Versorgungsunternehmen, Industriestandorte und dezentrale Energieumgebungen jenseits der beiden größten nationalen Märkte immer klarer wird.

Wettbewerbslandschaft

Der Afrika KI-gestützte Energiemanagementsoftware-Markt bleibt fragmentiert, wobei globale Automatisierungs- und Unternehmenssoftwareanbieter neben auf Afrika ausgerichteten Spezialisten und aufstrebenden KI-Energie-Startups konkurrieren. Große Marktführer haben einen Vorteil, weil sie bereits installierte Geräte, langjährige Versorgungsbeziehungen und die Fähigkeit haben, Software in umfassendere Elektrifizierungs- und Steuerungsverträge zu bündeln. Das gibt ihnen einen stärkeren Ausgangspunkt bei großen Versorgungs- und Industriekonten, insbesondere wenn Käufer einen einzigen Anbieter für Überwachung, Steuerung, Service und Cybersicherheit über mehrere Asset-Klassen hinweg wünschen. Gleichzeitig gewinnen lokale und regionale Unternehmen an Aufmerksamkeit, indem sie sich auf intermittierende Konnektivität, Mehrquellen-Stromumgebungen und Standortbedingungen ausrichten, auf die große globale Plattformen ursprünglich nicht ausgerichtet waren. Dies macht den Afrika KI-gestützten Energiemanagementsoftware-Markt sowohl hinsichtlich Größe als auch lokaler Eignung wettbewerbsfähig.

Mehrere strategische Schritte zwischen 2025 und 2026 zeigen, wie Anbieter versuchen, ihre Position im Afrika KI-gestützten Energiemanagementsoftware-Markt zu erweitern. Schneider Electrics NExT-Programm vom April 2026 in Subsahara-Afrika verlagerte EcoStruxure in Richtung EcoStruxure Energy Intelligence, was auf einen stärkeren Vorstoß in Richtung wiederkehrender KI-geführter Softwareeinnahmen statt hardwarenaher Verträge hindeutet. Honeywell vertiefte seinen digitalen Energiestack im März 2025 durch die Integration der fortschrittlichen Mess- und Netzprognosefähigkeiten von Innowatts in Forge Performance+ für Versorgungsunternehmen und erweiterte die industrielle Implementierung im April 2026 durch das Dangote-Raffinerie-Projekt.[3]Honeywell, "Honeywell arbeitet mit Kortech zusammen, um Infrastrukturprojekte im Nahen Osten und in Nordafrika zu automatisieren," Honeywell, honeywell.com Bidgely beschleunigte auch die Konsolidierung im März 2025 durch die Übernahme von Grid4C und fügte patentierte KI-Fähigkeiten in Prognose, Diagnose und Optimierung dezentraler Energie hinzu. Diese Schritte zeigen, dass Größe, Softwaretiefe und wiederkehrende Wertschöpfung wichtiger werden als eigenständige Überwachungstools.

Der wichtigste Weißraum liegt nun bei mittelgroßen gewerblichen und industriellen Betreibern, die für einfache Softwarepakete zu komplex und für hochgradig angepasste globale Verträge im Afrika KI-gestützten Energiemanagementsoftware-Markt zu klein sind. Auf Afrika ausgerichtete Unternehmen nutzen diese Öffnung, um bei Integrationsgeschwindigkeit, lokalem Betriebswissen und der Fähigkeit zu konkurrieren, gemischte Energieumgebungen zu verwalten, die Netzversorgung, Solar, Speicher und Notstromgeneratoren kombinieren. Die Differenzierung verlagert sich zunehmend auf Edge-Inferenz, Kompatibilität mit älteren Sensoren und Bereitstellungsmodelle, die unter schwachen Daten- und Konnektivitätsbedingungen funktionieren. Käufer bewerten Anbieter daher nicht nur nach technischen Fähigkeiten, sondern auch nach ihrer Fähigkeit, lokale Ausführungsstärke, Servicereichweite und operative Relevanz in afrikanischen Energieumgebungen zu demonstrieren.

Marktführer im Afrika KI-gestützten Energiemanagementsoftware-Markt

-

Siemens AG

-

Schneider Electric SE

-

IBM Corporation

-

Microsoft Corporation

-

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: GE Vernova Inc. präsentierte sein umfassendes Portfolio integrierter Energietechnologien auf dem Africa Energy Forum in Kapstadt am 17. Juni 2026, einschließlich seiner GridOS-Orchestrierungssoftware-Suite und der CERius KI-gestützten Plattform für das Management von Kohlenstoffemissionen, und positionierte digitale Dekarbonisierungs- und Netzstabilitätstools als zentral für Afrikas industrielle Energiewende-Strategie.

- April 2026: Honeywell setzte seine Forge Performance+-Plattform für vernetzte Dienste und digitales Performance-Monitoring im April 2026 in der Dangote Petroleum Raffinerie in Lekki, Nigeria, ein und kombinierte Honeywell UOP-Ingenieurexpertise mit KI-gestützten Echtzeit-Betriebserkenntnissen zur Optimierung der Produktion von hochoktanigen Kraftstoffen in den Kernverarbeitungseinheiten der weltweit größten Einzelzug-Erdölraffinerie.

- April 2026: IBM und Elsewedy Electric kündigten im April 2026 eine strategische Zusammenarbeit an, um die Einführung von agentischer KI auf Unternehmensebene mithilfe der Plattformen watsonx.ai und watsonx Orchestrate in Elsewedys Energiebetrieb in Ägypten voranzutreiben. Nach einem erfolgreichen Proof-of-Concept in der Marktintelligenzforschung zielt die Partnerschaft darauf ab, Ägyptens Positionierung als regionalen KI-Hub zu stärken.

- Februar 2026: Honeywell und Kortech, eine Tochtergesellschaft von Hassan Allam Holding, unterzeichneten im Februar 2026 eine Absichtserklärung zur Zusammenarbeit bei der Automatisierung und Digitalisierung kritischer Infrastrukturprojekte in Ägypten, Saudi-Arabien und den Vereinigten Arabischen Emiraten, wobei Honeywells Forge-Plattformfähigkeiten mit Kortechs schlüsselfertigen Infrastrukturlösungen in Rechenzentren und Smart-City-Entwicklungen kombiniert werden.

Berichtsumfang des Afrika KI-gestützten Energiemanagementsoftware-Marktes

Der Afrika KI-gestützte Energiemanagementsoftware-Markt umfasst fortschrittliche Softwareplattformen, die künstliche Intelligenz (KI), maschinelles Lernen und Datenanalyse nutzen, um den Energieverbrauch in industriellen, gewerblichen und öffentlichen Infrastrukturen in afrikanischen Ländern zu überwachen, zu optimieren und zu verwalten. Diese Lösungen integrieren sich in Energiesysteme, Smart Meter und IoT-fähige Geräte, um Echtzeit-Energieverfolgung, Bedarfsprognose und automatisierte Optimierung des Energieverbrauchs zu ermöglichen. Steigende Energienachfrage, Netzineffizienzen, Integration erneuerbarer Energien und Nachhaltigkeitsinitiativen in der Region treiben den Markt an. Er unterstützt Organisationen und Regierungen bei der Senkung der Betriebskosten, der Verbesserung der Energieeffizienz und der Erreichung von Dekarbonisierungs- und Elektrifizierungszielen sowohl in netzgebundenen als auch in netzfernen Umgebungen.

Der Bericht über den Afrika KI-gestützten Energiemanagementsoftware-Markt ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, vor Ort und hybrid), Anwendung (Energieverbrauch und Nachfrageoptimierung, Asset-Performance und vorausschauende Wartung, Smart-Grid- und Management dezentraler Energieressourcen (DER), Prognose und Integration erneuerbarer Energien sowie Energiehandel, Preisgestaltung und Marktintelligenz), Endnutzer (Versorgungsunternehmen, Gewerbegebäude, Industrieanlagen und Wohngebäude) und Geografie (Südafrika, Ägypten und Rest Afrikas). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| Vor Ort |

| Hybrid |

| Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung |

| Management intelligenter Netze und dezentraler Energieressourcen (DER) |

| Prognose und Integration erneuerbarer Energien |

| Energiehandel, Preisgestaltung und Marktintelligenz |

| Versorgungsunternehmen |

| Gewerbegebäude |

| Industrieanlagen |

| Wohngebäude |

| Südafrika |

| Ägypten |

| Rest Afrikas |

| Nach Komponente | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud-basiert |

| Vor Ort | |

| Hybrid | |

| Nach Anwendung | Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung | |

| Management intelligenter Netze und dezentraler Energieressourcen (DER) | |

| Prognose und Integration erneuerbarer Energien | |

| Energiehandel, Preisgestaltung und Marktintelligenz | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbegebäude | |

| Industrieanlagen | |

| Wohngebäude | |

| Nach Geografie | Südafrika |

| Ägypten | |

| Rest Afrikas |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle und prognostizierte Wert des Afrika KI-gestützten Energiemanagementsoftware-Marktes?

Der Afrika KI-gestützte Energiemanagementsoftware-Markt wurde im Jahr 2025 mit 133,90 Millionen USD bewertet und wird bis 2031 voraussichtlich 406,21 Millionen USD erreichen, mit einem CAGR von 20,62 % von 2026 bis 2031.

Welche Komponente führt die Ausgaben in diesem Bereich an?

Software führte den Komponentenumsatz mit einem Anteil von 68,41 % im Jahr 2025 an, da Käufer Analyse- und Optimierungstools vor einem umfassenderen Service-Engagement priorisierten.

Welches Bereitstellungsmodell wächst in Afrika am schnellsten?

Die hybride Bereitstellung wird bis 2031 voraussichtlich mit einem CAGR von 22,77 % wachsen, da Versorgungsunternehmen und Industriestandorte sowohl Cloud-Analysen als auch lokale Steuerung benötigen.

Welcher Anwendungsbereich hat die größte Umsatzbasis?

Energieverbrauch und Nachfrageoptimierung hielten im Jahr 2025 einen Anteil von 48,23 %, da dieser Bereich direkt auf Spitzenbedarf, Kostenkontrolle und Resilienzanforderungen eingeht.

Welche Endnutzergruppe wächst am schnellsten?

Gewerbegebäude werden bis 2031 voraussichtlich den höchsten CAGR von 22,25 % verzeichnen, da Tarife, Finanzierungsbedingungen und Leistungsstandards strenger werden.

Welche Länder prägen die kurzfristigen Einführungstrends?

Südafrika führte im Jahr 2025 mit 65,18 % des Umsatzes, während Ägypten voraussichtlich am schnellsten mit einem CAGR von 23,05 % wachsen wird, und Nigeria und Kenia wichtige Wachstumsankerpunkte bleiben.

Seite zuletzt aktualisiert am: