Südamerika KI-gestützter Energiemanagementsoftware-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

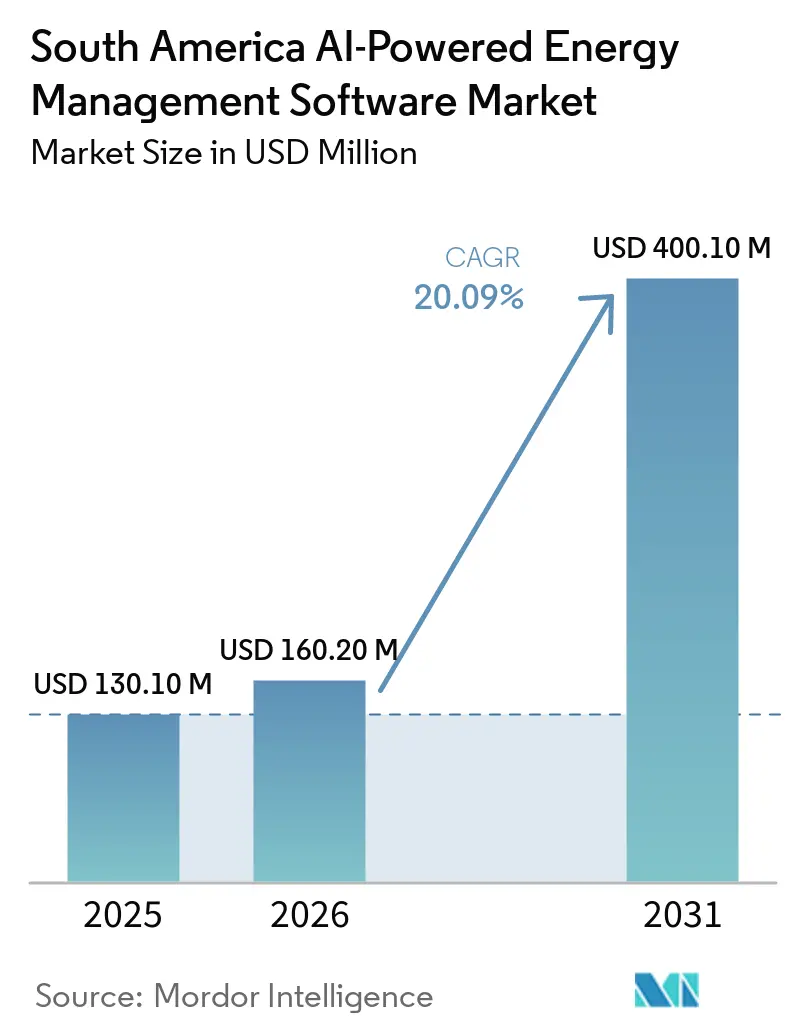

| Marktgröße im Basisjahr (2025) | 130.10 Millionen US-Dollar |

| Marktgröße (2026) | 160.20 Millionen US-Dollar |

| Marktgröße (2031) | 400.10 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.09% CAGR |

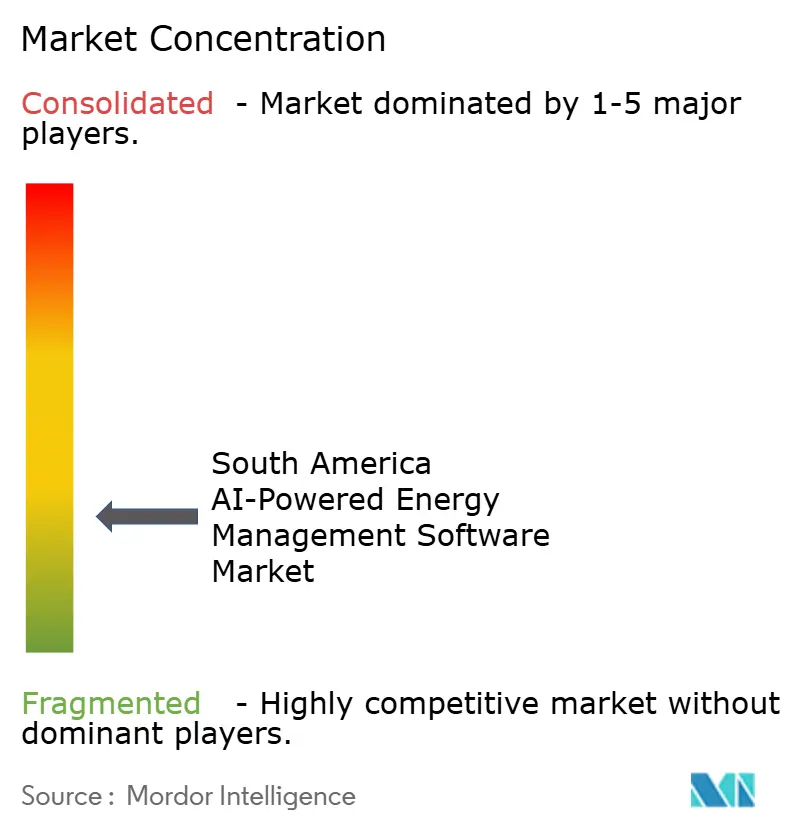

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südamerika KI-gestützter Energiemanagementsoftware-Markt Analyse von Mordor Intelligence

Der südamerikanische Markt für KI-gestützte Energiemanagementsoftware wurde im Jahr 2025 auf 130,1 Millionen USD geschätzt und soll von 160,2 Millionen USD im Jahr 2026 auf 400,1 Millionen USD bis 2031 wachsen, bei einem CAGR von 20,09 % während des Prognosezeitraums 2026–2031. Verbindliche Vorschriften zur CO₂-Berichterstattung, Programme zur Einführung intelligenter Zähler und eine umfassendere Digitalisierung des Stromnetzes veranlassen Käufer dazu, Plattformen einzuführen, die den Energieverbrauch kontinuierlich überwachen und operative Daten in umsetzbare Erkenntnisse umwandeln. Ein von Wasserkraft geprägter Strommix mit zunehmendem Solar- und Windausbau macht Prognosen und flexibles Lastmanagement wertvoller als herkömmliche Überwachungswerkzeuge allein. Industrielle Nutzer behandeln KI-gestützte Energieplattformen nicht länger als eigenständige Nachhaltigkeitsprojekte, da diese Systeme nun Compliance-Berichterstattung, Produktionsplanung und Kostenkontrolle unterstützen. Der Wettbewerb verlagert sich ebenfalls hin zu gebündelten Software-, Dienstleistungs- und Integrationsangeboten, da veraltete OT- und IT-Umgebungen die Bereitstellung in vielen Betrieben nach wie vor verlangsamen. Dies lässt die stärksten Chancen bei wiederkehrenden Analysen, schnellerer Berichterstattung und standortbezogener Optimierung über große, verteilte Betriebe im südamerikanischen Markt für KI-gestützte Energiemanagementsoftware entstehen.

Wichtigste Erkenntnisse des Berichts

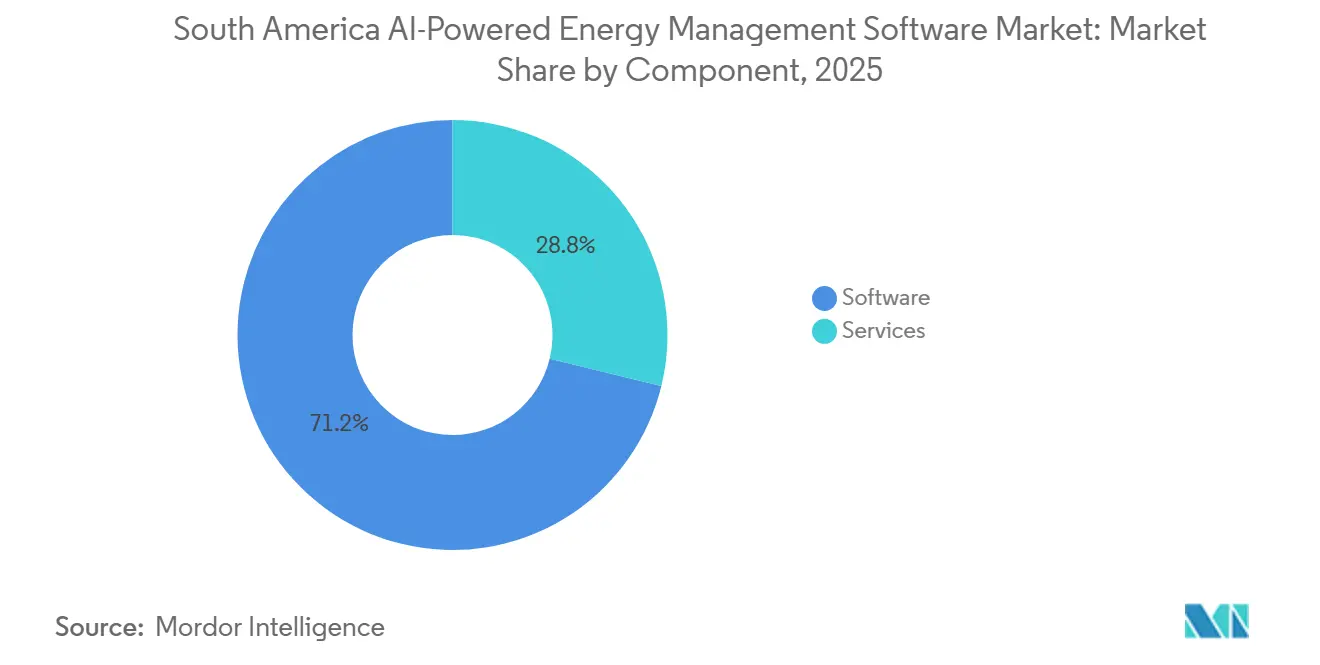

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 71,19 % des südamerikanischen Marktes für KI-gestützte Energiemanagementsoftware auf Software, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 20,23 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 59,14 % des Marktes auf Cloud-basierte Bereitstellung, während die Hybrid-Bereitstellung bis 2031 voraussichtlich mit einem CAGR von 20,34 % wachsen wird.

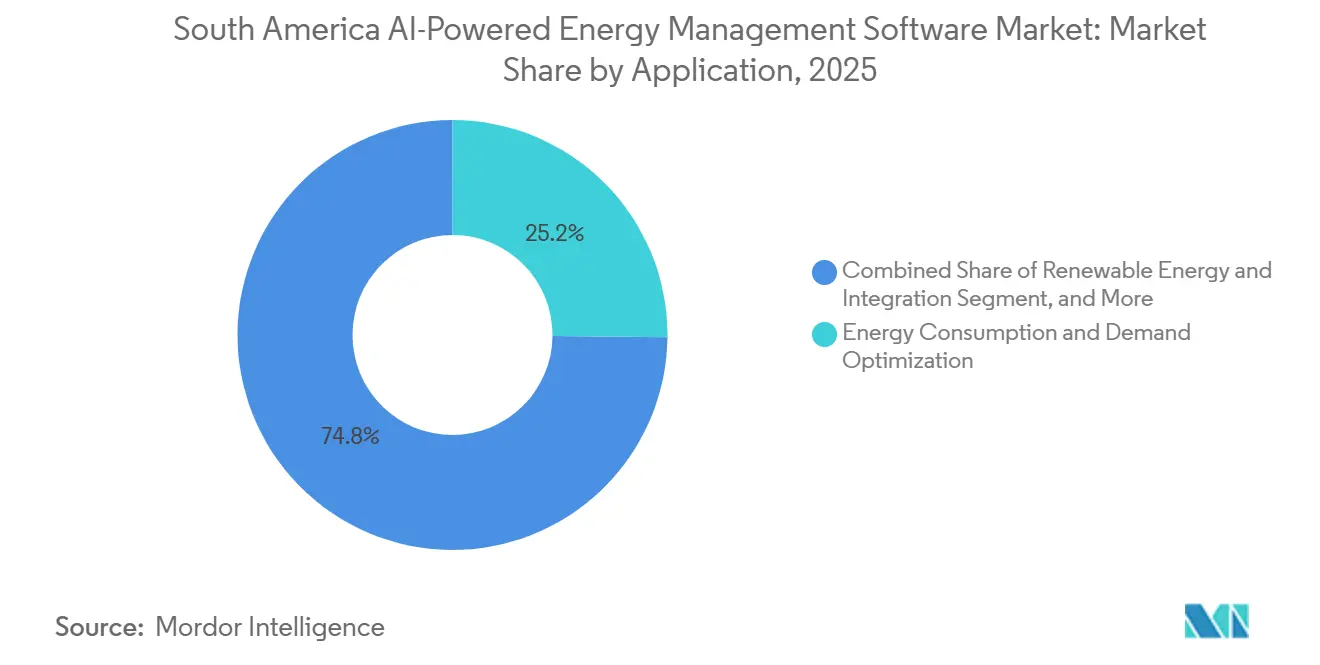

- Nach Anwendung entfiel im Jahr 2025 ein Marktanteil von 25,16 % auf Energieverbrauch und Nachfrageoptimierung, während Prognosen und Integration erneuerbarer Energien bis 2031 voraussichtlich mit einem CAGR von 20,47 % wachsen werden.

- Nach Endnutzer hielten Versorgungsunternehmen im Jahr 2025 einen Anteil von 31,12 %, während Industrieanlagen bis 2031 voraussichtlich mit einem CAGR von 20,58 % wachsen werden.

- Nach Geografie hielt Brasilien im Jahr 2025 einen Anteil von 39,11 % am südamerikanischen Markt für KI-gestützte Energiemanagementsoftware, während Chile bis 2031 voraussichtlich den höchsten CAGR von 20,67 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Südamerika KI-gestützter Energiemanagementsoftware-Markt Trends und Erkenntnisse

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende industrielle Nachfrage nach KI-basierter Lastoptimierung | +4.5% | Brasilien, Chile, Kolumbien | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für Energieeffizienz und CO₂-Berichterstattung | +3.8% | Brasilien, Chile, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Einführung von AMI und intelligenten Zählern durch Versorgungsunternehmen | +3.2% | Brasilien, Chile | Kurzfristig (≤ 2 Jahre) |

| Cloud- und Edge-Bereitstellung für verteilte Standorte | +2.8% | Brasilien, Chile, Kolumbien, Argentinien | Mittelfristig (2–4 Jahre) |

| ESG-verknüpfte Beschaffung in exportorientierten Industrien | +2.5% | Brasilien, Chile, Argentinien | Mittelfristig (2–4 Jahre) |

| Nachrüstungsbedarf in Bergbau, Fertigung und gewerblichen Immobilien | +2.2% | Brasilien, Chile, Kolumbien, Argentinien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende industrielle Nachfrage nach KI-basierter Lastoptimierung

Die energieintensive Industriebasis Südamerikas erzielt klare Erträge aus KI-basierter Lastoptimierung, insbesondere in den Bereichen Bergbau, Zement, Zellstoff, Papier und Metalle. Vale eröffnete im Juni 2026 seine erste KI-gestützte Erzaufbereitungsanlage in Minas Gerais, und der Standort erzielte eine Produktivitätssteigerung von 25 %, während mehr als 400 Variablen in Echtzeit optimiert wurden – ein Beweis dafür, dass Energieentscheidungen in die zentrale Produktionssteuerung integriert werden, anstatt separat behandelt zu werden. ABB ergänzte das ABB Ability Energiemanagementsystem im April 2026 um generative KI, was die Qualifikationsanforderungen für Anlagenteams durch die Ermöglichung von Abfragen in natürlicher Sprache zu Energieverbrauch, Emissionen und Anlagenleistung senkte. In Chile machen steigende Stromtarife das KI-gestützte Lastverschieben und das zeitvariable Tarifmanagement zu einem direkten Margenwerkzeug für Bergbauunternehmen, was die Rolle des südamerikanischen Marktes für KI-gestützte Energiemanagementsoftware über reine Compliance-Arbeit hinaus erweitert. Der COI-Maestro-Rollout von Samarco im April 2026 zeigte auch, dass Käufer zunehmend eine einzige Betriebsschicht wünschen, die Produktionsüberwachung, Qualitätskontrolle, Lieferkettenkoordination und Energieverfolgung kombiniert.

Regulatorischer Druck für Energieeffizienz und CO₂-Berichterstattung

Der südamerikanische Markt für KI-gestützte Energiemanagementsoftware profitiert auch von Vorschriften, die die Energieüberwachung nun mit der CO₂-Offenlegung und formalen Managementsystemen verknüpfen. Brasiliens Gesetz 15.042/2024 schuf jährliche Treibhausgasinventurpflichten für Unternehmen, die mehr als 10.000 Tonnen CO₂-Äquivalent pro Jahr emittieren, was die Energiedatenerfassung ab 2026 näher an die Asset-Ebene rückte.[1]B4 Capital, „Brasilianisches Gesetz 15.042/2024: Regulierungsrahmen und praktische Leitlinien für Unternehmen mit CO₂-Inventurpflichten,” B4 Capital, b4.capital Chiles Energieeffizienzgesetz, das 2026 erweitert wurde, verpflichtete 522 weitere Unternehmen zur Pflichtberichterstattung über ihren Verbrauch, wobei operative Energiemanagementsysteme bis August 2026 vorgeschrieben waren. Kolumbiens Senat verabschiedete Gesetz 143/2024 im Dezember 2025, das die politische Grundlage für Energieeffizienzstandards und Emissionsreduzierung erweiterte. Dieser regulatorische Mix verschafft dem südamerikanischen Markt für KI-gestützte Energiemanagementsoftware eine stabilere Nachfragebasis, obwohl Anbieter nach wie vor zwischen Käufern unterscheiden müssen, die aus Compliance-Gründen handeln, und solchen, die auf Leistungsgewinne abzielen.

Einführung von AMI und intelligenten Zählern durch Versorgungsunternehmen

Programme für intelligente Zähler und fortschrittliche Messinfrastruktur erweitern die Datenbasis, die KI-Energieplattformen benötigen, um im südamerikanischen Markt für KI-gestützte Energiemanagementsoftware in großem Maßstab zu operieren. Für Südamerika werden zwischen 2026 und 2033 Investitionen in intelligente Zähler in Höhe von 6,8 Milliarden USD prognostiziert, wobei Brasilien den dominanten Anteil hält und mindestens 60 Millionen Geräte über 8–10 Jahre zu einem Wert von 25 Milliarden BRL bis 35 Milliarden BRL, also 5 Milliarden USD bis 7 Milliarden USD, benötigt.[2]BNamericas, „Investitionen in intelligente Zähler in Lateinamerika sollen bis 2033 insgesamt 6,8 Milliarden USD erreichen,” BNamericas, bnamericas.com Brasiliens Ministerium für Bergbau und Energie setzte für März 2026 das Ziel, dass Netzbetreiber in mindestens 2 % der Verbrauchereinheiten pro Jahr intelligente Zähler installieren, was in der Anfangsphase 3,6 Millionen Zählern entspricht. Verordnung 111/2025 schrieb zudem offene Verbraucherdaten-APIs vor und stimmte die Digitalisierung des Verteilungsnetzes auf die Cybersicherheits- und Interoperabilitätsanforderungen des LGPD ab. Die im März 2025 angekündigte Partnerschaft zwischen Siemens AG und CPFL Energia für 1,6 Millionen Zähler in São Paulo bis 2029 zeigte, warum wiederkehrende Analyse- und Datenverwaltungsdienstleistungen wertvoller werden als der Hardwareverkauf selbst.[3]Siemens AG und CPFL Energia, „Siemens kooperiert mit CPFL Energia zur Digitalisierung des brasilianischen Stromsektors,” Plant Automation Technology, plantautomation-technology.com

Cloud- und Edge-Bereitstellung für verteilte Standorte

Dezentrale Energieanlagen und abgelegene Industriestandorte drängen den südamerikanischen Markt für KI-gestützte Energiemanagementsoftware in Richtung gemischter Cloud- und Edge-Architekturen. Brasiliens Marktliberalisierung im Rahmen von Gesetz 15.269/2025 erhöhte den Bedarf an Cloud-nativen Plattformen, die Handel, Laststeuerung und Peer-to-Peer-Transaktionen koordinieren und gleichzeitig mit nationalen Strominstitutionen verknüpfen können. Der nationale Netzbetreiber nutzte das AVEVA PI System über 12 Prozesse und 4 Zentren hinweg, um die Echtzeit-Einspeisung zu automatisieren, was zeigte, wie zentrale Datenschichten die netzweite Optimierung unterstützen. Gleichzeitig benötigen Bergbaustandorte, abgelegene Wasserkraftanlagen und Offshore-Einrichtungen nach wie vor Edge-Steuerung im Submillisekundenbereich für Betriebsschleifen und Sicherheitsfunktionen, weshalb die Hybrid-Bereitstellung im südamerikanischen Markt für KI-gestützte Energiemanagementsoftware rasch zunimmt. Beschaffungsstandards wie OpenADR und DLMS/COSEM gewinnen in diesem Umfeld an Bedeutung, da Käufer Systeme wünschen, die sich über Versorgungsunternehmen, Zähler und dezentrale Energieressourcen hinweg verbinden lassen.[4]Brasilienergie, „Energie-Cloud Brasilien: Warum Cloud-native Plattformen die Liberalisierung zum Erfolg führen werden,” Brasilienergie, brasilienergie.com

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Integrationskomplexität mit veralteten OT- und IT-Systemen | -3.5% | Brasilien, Argentinien | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionen für Nachrüstungen und lange Amortisationszyklen | -2.8% | Argentinien, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Datenlücken und Interoperabilitätslücken bei standortübergreifenden Betrieben | -2.0% | Übriges Südamerika | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datensouveränität bei kritischen Energieanlagen | -1.5% | Brasilien, Chile | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrationskomplexität mit veralteten OT- und IT-Systemen

Das größte Hindernis im südamerikanischen Markt für KI-gestützte Energiemanagementsoftware bleibt die Schwierigkeit, ältere operative Systeme mit neueren KI- und Cloud-Schichten zu verbinden. Energisas zentralisierter ADMS-Rollout erstreckt sich über 4 Jahre und erfordert Schulungen für 7.000 Mitarbeiter, was den Umfang der operativen Veränderungslast selbst für gut ausgestattete Versorgungsunternehmen unterstreicht. Petrobras benötigte ebenfalls eine umfassendere Neugestaltung der OT- und IT-Grenzen, da ältere Netzwerksegmentierungswerkzeuge für eine verteilte Anlagenbasis, die Altsysteme mit Cloud-Infrastruktur kombinierte, unzureichend waren. Akademische Arbeiten zur KI-Einführung in der Fertigung in Lateinamerika stellten fest, dass Brasilien und Kolumbien zwar politische Unterstützung für Industrie 4.0 hatten, aber nur begrenzte, verbindliche Umsetzungsmechanismen für KMU, sodass viele Unternehmen Integrationsrisiken auf eigene Rechnung tragen mussten. Diese Komplexität begünstigt etablierte Anbieter, die bereits über Konnektoren, Protokollbibliotheken und Standortbeziehungen verfügen, was die Wechselkosten für neuere Softwarespezialisten im südamerikanischen Markt für KI-gestützte Energiemanagementsoftware erhöht.

Hohe Anfangsinvestitionen für Nachrüstungen und lange Amortisationszyklen

Hohe Anfangsinvestitionen und längere Amortisationszyklen verlangsamen nach wie vor einige Projekte im südamerikanischen Markt für KI-gestützte Energiemanagementsoftware, insbesondere dort, wo die Finanzierungskosten erhöht bleiben. Energieoptimierungs-Nachrüstungen in der Schwerindustrie können Amortisationszeiten von 4–7 Jahren aufweisen, was viele digitale Projekte schwerer genehmigbar macht, wenn sie mit umfassenderen Anlagenaufrüstungen gebündelt werden. In Kolumbien wiesen KI-Energieplattformen typische Amortisationszeiten von 18–36 Monaten für mittelgroße Gewerbe- und Industrienutzer auf, was zeigte, dass die Einführung einfacher wird, wenn die Verbrauchsbasis klar und messbar ist. Entwicklungsbank- und Grünkreditprogramme in Brasilien und Kolumbien können die effektiven Amortisationszeiten um 10–12 Monate verkürzen, aber vielen Kreditnehmern fehlen nach wie vor die technischen Teams, die für eine schnelle Systemeinführung erforderlich sind. Deshalb werden Serviceverträge, die Ausgaben von Investitionsbudgets auf Betriebsbudgets verlagern, im gesamten südamerikanischen Markt für KI-gestützte Energiemanagementsoftware zunehmend relevanter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software verankert den Umsatz, während Dienstleistungen auf wiederkehrende Modelle umstellen

Software hielt im Jahr 2025 einen Anteil von 71,19 % am südamerikanischen Markt für KI-gestützte Energiemanagementsoftware, was den Wandel von isolierten Instrumenten hin zu Plattformen widerspiegelt, die Prognosen, Berichterstattung, Anomalieerkennung und Benchmarking kombinieren. Brasiliens CO₂-Inventurregeln und Chiles SGE-Berichtspflichten drängen Käufer gleichermaßen zu Plattformen, die Daten validieren und wiederkehrende Einreichungen automatisieren können. Diese regulatorische Struktur verschafft Software einen strukturellen Vorteil, da sie kontinuierlich aktualisiert werden kann, wenn sich die Verpflichtungen länderübergreifend ändern. In diesem Umfeld dient Software als Steuerungsschicht, die operative Daten mit der Unternehmensberichterstattung im südamerikanischen Markt für KI-gestützte Energiemanagementsoftware verknüpft.

Dienstleistungen werden bis 2031 voraussichtlich mit einem CAGR von 20,23 % wachsen, da viele Nutzer nach wie vor externe Unterstützung für Integration, Modellabstimmung, Compliance-Workflows und laufende Überwachung benötigen. Das Zählerprogramm von Siemens AG und CPFL Energia zeigte, dass der langfristige Wert zunehmend in Datenverwaltung, Betrugserkennung und Analyseabonnements liegt und nicht im Geräteversand allein. ABBs April-2026-Update des ABB Ability Energiemanagementsystems unterstützt diesen Wandel ebenfalls, indem es die Plattform für Anlagenteams einfacher nutzbar macht und dadurch wiederkehrende Servicebeziehungen vertieft, selbst wenn interne Analyseressourcen begrenzt sind. Die Relevanz von ISO 50001 in großen Industrieumgebungen stützt die Nachfrage nach verwalteten Diensten weiter, da Zertifizierungs- und Berichtsroutinen eine stetige Aufsicht im gesamten südamerikanischen Markt für KI-gestützte Energiemanagementsoftware erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud verankert die Skalierung, während Hybrid aufholt

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 einen Anteil von 59,14 % am südamerikanischen Markt für KI-gestützte Energiemanagementsoftware, unterstützt durch Versorgungsunternehmen und große Betreiber, die eine zentralisierte Übersicht über weitreichende Anlagennetzwerke benötigen. Die Eletrobras- und C3 AI-Erweiterung im August 2025 zeigte, dass Cloud-native Architektur Übertragungsfehler in einem nationalen Netz in weniger als 10 Sekunden erkennen und beheben kann. Cloud-Umgebungen sind auch mit Brasiliens wachsendem freien Energiemarkt vereinbar, wo Abrechnung, Messung, Handel und Benchmarking gemeinsame Datenschichten erfordern. Dies hat die Cloud-Bereitstellung im südamerikanischen Markt für KI-gestützte Energiemanagementsoftware an der Spitze gehalten, insbesondere dort, wo sich der Betriebsfußabdruck über mehrere Regionen erstreckt.

Die Hybrid-Bereitstellung wird bis 2031 voraussichtlich mit einem CAGR von 20,34 % wachsen, da abgelegene Bergwerke, Wasserkraftstandorte und Offshore-Anlagen Edge-Steuerung am Standort und Unternehmensanalysen in der Cloud benötigen. Das Betriebsmodell von Antofagasta in Chile verdeutlichte diesen Bedarf, indem es abgelegene Betriebe mit Planung und Optimierung über eine energieintensive Bergbaubasis hinweg verknüpfte. Die Nutzung des AVEVA PI Systems durch den nationalen Netzbetreiber lieferte auch ein praktisches Modell für die Balance zwischen zentralisierter Übersicht und lokaler Infrastruktursteuerung innerhalb der brasilianischen Netzumgebung. Die On-Premises-Nachfrage bleibt kleiner, aber dauerhaft, da Datenschutzbestimmungen und Regeln für kritische Infrastrukturen externes Hosting einschränken und die Bereitstellungsentscheidungen im gesamten südamerikanischen Markt für KI-gestützte Energiemanagementsoftware vielfältig halten.

Nach Anwendung: Nachfrageoptimierung führt, während die Integration erneuerbarer Energien beschleunigt

Energieverbrauch und Nachfrageoptimierung machten im Jahr 2025 25,16 % der Größe des südamerikanischen Marktes für KI-gestützte Energiemanagementsoftware aus und waren damit die größte Anwendung im regionalen Mix. Ihre Führungsposition spiegelt die direkten Einsparungen wider, die durch Tarifmanagement, Laststeuerung und Benchmarking über verteilte Standorte hinweg erzielbar sind, insbesondere dort, wo zeitvariable Preisgestaltung und Leistungsgebühren die Margen beeinflussen. Asset-Performance und vorausschauende Wartung hielten ebenfalls starke Positionen, da ungeplante Ausfälle in der Prozessindustrie sowohl Produktionsverluste als auch Energiestrafen verursachen. Intelligente Netze und das Management dezentraler Energieressourcen gewinnen an Unterstützung, da die dezentrale Erzeugung unter Netzregeln zunimmt, die eine engere Koordination zwischen Prosumenten und Systembetreibern erfordern.

Prognosen und Integration erneuerbarer Energien werden bis 2031 voraussichtlich mit einem CAGR von 20,47 % wachsen und damit die am schnellsten wachsende Anwendung im südamerikanischen Markt für KI-gestützte Energiemanagementsoftware sein. Brasiliens erneuerbarer Strommix und der zunehmende Solar- und Windausbau machen Einspeiseprognosen dringlicher als in Systemen, die noch hauptsächlich auf fossile Brennstoffe angewiesen sind. Stems PowerTrack-Einsatz beim 135-MW-Solarprojekt Granja Solar in Chile mit einer 420-MWh-Batterienachrüstung demonstrierte, wie eine einzige Plattform Erzeugungsprognosen, Speichereinspeisung und netzinteraktive Steuerung integrieren kann. Chiles Nexor-Softwareeinführung im Jahr 2026 deutete auch auf ein stärkeres Interesse an Werkzeugen hin, die Wetter-, Betriebs- und Preisdaten für Entscheidungen zur Einspeisung und zum Handel mit erneuerbaren Energien verknüpfen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Versorgungsunternehmen verankern die Basis, während Industrieanlagen das Tempo vorgeben

Versorgungsunternehmen hielten im Jahr 2025 einen Anteil von 31,12 % am südamerikanischen Markt für KI-gestützte Energiemanagementsoftware, unterstützt durch den Umfang der Übertragungs- und Verteilungsnetze, die eine kontinuierliche Überwachung benötigen. Diese Nutzergruppe bleibt grundlegend, da Versorgungsunternehmen eine stetige Nachfrage nach Fehlervorhersage, Einspeiseunterstützung, Zählerdatenverwaltung und Software für die Integration erneuerbarer Energien erzeugen. Gewerbegebäude folgten als bedeutende Nutzerbasis, insbesondere dort, wo HVAC-Optimierung und Laststeuerung sichtbare Einsparungen in Büro-, Einzelhandels- und Mischnutzungsstandorten erzielen können. Wohngebäude blieben klein, da die durchschnittlichen Lasten geringer sind und die Smart-Home-Infrastruktur in weiten Teilen der Region noch begrenzt ist.

Industrieanlagen werden bis 2031 voraussichtlich mit einem CAGR von 20,58 % wachsen, dem schnellsten Tempo unter den Endnutzern im südamerikanischen Markt für KI-gestützte Energiemanagementsoftware. Vale, Samarco und ABB zeigten jeweils im Jahr 2026, dass Bergbau- und Prozessindustrien von Pilotprojekten zu produktionsmaßstäblichen Einsätzen übergehen, die das Energiemanagement enger mit dem Betrieb verknüpfen. Exportorientierte Sektoren wie Stahl und Zement stehen auch unter zunehmendem Druck, Energieleistung und Emissionen für internationale Käufer zu dokumentieren, was den Geschäftsfall für kontinuierliche Überwachungswerkzeuge stärkt. Dieser Mix aus Kostenkontrolle, Compliance-Druck und Produktionsintegration treibt die industrielle Einführung schneller voran als das Basissegment der Versorgungsunternehmen im gesamten südamerikanischen Markt für KI-gestützte Energiemanagementsoftware.

Geografische Analyse

Brasilien hielt im Jahr 2025 einen Anteil von 39,11 % am südamerikanischen Markt für KI-gestützte Energiemanagementsoftware und war damit der größte Ländermarkt in der Region. Seine Führungsposition resultierte aus dem größten Versorgungsnetz der Region, der breitesten industriellen KI-Einführungsbasis und einer Regulierungsagenda, die nun CO₂-Berichterstattung, intelligente Zähler und Netzdigitalisierung abdeckt. Das Ministerium für Bergbau und Energie setzte im März 2026 das Ziel, dass Netzbetreiber in mindestens 2 % der Verbrauchereinheiten pro Jahr intelligente Zähler installieren, was einen strukturierten Weg zur großflächigen Datenverfügbarkeit einleitete. Verordnung 111/2025 stärkte diesen Weg, indem sie offene APIs und LGPD-konforme Digitalisierungsregeln für Niederspannungsverteilungsnetze vorschrieb. Diese Kombination hält Brasilien im Mittelpunkt des südamerikanischen Marktes für KI-gestützte Energiemanagementsoftware, da sowohl Versorgungsunternehmen als auch Industrieunternehmen hochwertigere Datenpipelines benötigen.

Argentinien und Kolumbien hielten im Jahr 2025 jeweils bedeutende Positionen, obwohl ihre Nachfragemuster unterschiedlich waren. Argentiniens Öl- und Gasbasis stützte die Nachfrage nach Asset-Performance- und vorausschauenden Wartungswerkzeugen, wobei AVEVA-verknüpfte Einsätze bei großen Betreibern gemeldet wurden. Währungsvolatilität und hohe Finanzierungskosten begrenzen nach wie vor längere digitale Programme mit längeren Amortisationszeiten in Argentinien und behindern eine schnellere Expansion. Kolumbien agierte mit einem unterstützenderen politischen Hintergrund nach der Verabschiedung von Gesetz 143/2024 im Dezember 2025, und lokale Plattformen wie NOVA+Ema fügten dem südamerikanischen Markt für KI-gestützte Energiemanagementsoftware eine inländische Innovationsschicht hinzu.

Chile wird bis 2031 voraussichtlich mit einem CAGR von 20,67 % wachsen, der schnellsten Rate unter den regionalen Ländern und ein klarer Wachstumstreiber im südamerikanischen Markt für KI-gestützte Energiemanagementsoftware. Sein Schwung resultiert aus der Pflichtberichterstattung gemäß dem Energieeffizienzgesetz, einer starken Durchdringung erneuerbarer Energien und einem Bergbausektor, der bereits mit digitalen Betrieben vertraut ist. ABBs regionale Strategie für 2026 positionierte Chile auch als digitalen Knotenpunkt für Energiewendeprojekte, was die Rolle des Landes als Einführungsmarkt für Software- und Edge-Lösungen unterstützte. Der Rest Südamerikas befindet sich noch in einem früheren Einführungsstadium, aber Pläne für intelligente Zähler und Netzmodernisierungsarbeiten in kleineren Märkten erweitern die langfristig adressierbare Basis dennoch.

Wettbewerbslandschaft

Der südamerikanische Markt für KI-gestützte Energiemanagementsoftware blieb im Jahr 2025 fragmentiert, wobei ABB Ltd., Schneider Electric SE und Siemens AG zusammen einen dominierenden Umsatzanteil hielten. Ihre Stärke resultiert aus installierten OT-Basen, Beziehungen zu Versorgungsunternehmen und der Fähigkeit, Software, Dienstleistungen und Hardware zusammen mit langen Vertragslaufzeiten in einem einzigen Angebot zu bündeln. Schneider Electric stärkte seine Position im Bereich dezentrale Energie und Netzmanagement durch die Übernahme von AutoGrid Systems, was den Umfang seiner End-to-End-Plattform in der Region erweiterte. Siemens AG nutzte seine CPFL-Energia-Partnerschaft, um seine Präsenz im Zählerdatenverwaltungsbereich in Brasilien zu vertiefen, während ABB durch Produktaktualisierungen und lokale Fertigungsunterstützung weiterhin industrielle Bindung aufbaute. Diese Struktur verschafft etablierten Anbietern einen Vorteil, wenn Käufer einen einzigen Lieferanten wünschen, der Integration, Cybersicherheit, Berichterstattung und laufende Optimierung übernimmt.

Die Wettbewerbslandschaft ist nicht geschlossen, da KI-fokussierte Spezialisten im südamerikanischen Markt für KI-gestützte Energiemanagementsoftware auf der Anwendungsebene noch Einstiegsmöglichkeiten finden. C3 AI expandierte nach seiner Pilotphase über die Übertragungsanlagen von Eletrobras hinaus, was zeigte, dass ein fokussierter Softwareanbieter dort gewinnen kann, wo der Kunde bereits über Größe und technische Kapazität verfügt. Stem trat mit seinem ersten südamerikanischen PowerTrack-EMS-Projekt im Versorgungsmaßstab in Chile ein, was zeigte, dass Projekte für erneuerbare Energien und Speicher Einstiegspunkte für Herausforderer bieten können. Bidgelys Übernahme von Grid4C signalisierte auch einen breiteren globalen Wettbewerb in den Bereichen versorgungsseitige Analysen, Fehlererkennung, Lastprognosen und Prognosen für dezentrale Energieressourcen.

Der größte Freiraum besteht in der mittelständischen Industriebasis, wo viele Hersteller, Agrarunternehmen und Gewerbeimmobilienbetreiber noch nicht das Engagementniveau erreichen, das von großen etablierten Anbietern angestrebt wird. Eine zweite Möglichkeit liegt in Software für Energiehandel und Marktintelligenz, insbesondere in Chile, Kolumbien und Brasilien, wo die Marktliberalisierung den Bedarf an Werkzeugen erhöht, die Wetter-, Betriebs- und Abrechnungsdaten verknüpfen. Anbieter, die mit stärkeren lokalen Integrationen in Netzbetreibersysteme aufwarten, können schneller vorankommen als solche, die nur generische Analysen anbieten. Der südamerikanische Markt für KI-gestützte Energiemanagementsoftware unterstützt daher einen stabilen etablierten Kern, lässt aber noch Raum für Spezialisten, die ein enges operatives Problem besser lösen als eine gebündelte Plattform.

Marktführer im südamerikanischen Markt für KI-gestützte Energiemanagementsoftware

Schneider Electric SE

Siemens AG

ABB Ltd.

Honeywell International Inc.

Johnson Controls International plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Vale eröffnete seine erste KI-gestützte Erzaufbereitungsanlage in der Einheit Conceição 2 in Itabira, Minas Gerais, und integrierte KI zur Optimierung von mehr als 400 Produktionsvariablen, wodurch ein Produktivitätsgewinn von 25 % gegenüber dem Basiswert von 2024 erzielt wurde. Mit einer Verarbeitungskapazität von 11,2 Millionen Tonnen pro Jahr dient die Anlage als Replikationsvorlage für Vales andere südamerikanische Betriebe und hebt den ROI-Maßstab für industrielle KI-Energiemanagement-Einsätze in der gesamten Region direkt an.

- Mai 2026: Stem Inc. setzte sein PowerTrack-Energiemanagementsystem beim Granja-Solar-Projekt in Chile ein – die erste südamerikanische Versorgungsmaßstab-EMS-Installation des Unternehmens. PowerTrack dient als Hauptsteuerungssystem für die 135-MW-Photovoltaikanlage, die eine 420-MWh-Batteriespeichernachrüstung durchläuft, wobei Copec Flux lokale EPC- und Betriebs- und Wartungsunterstützung bereitstellt. Die Unternehmen gaben Pläne bekannt, das Liefermodell auf weitere Projekte in Chile und Kolumbien auszuweiten.

- Mai 2026: Brasiliens nationaler Betreiber des elektrischen Systems setzte das AVEVA PI System ein, um den Echtzeit-Energiedispatch zu automatisieren und es mit den proprietären Betriebswerkzeugen GERIN und SINapse zu integrieren. Die Plattform überwacht 12 Prozesse in 4 Betriebszentren in Brasília, Recife, Rio de Janeiro und Florianópolis, reduziert Energieverschwendung und verbessert die Nutzung erneuerbarer Quellen im nationalen Netz.

- April 2026: ABB Ltd. integrierte generative KI-Funktionen in das ABB Ability Energy Management System über das ABB Ability Industrial Knowledge Vault und ermöglichte damit Abfragen in natürlicher Sprache zu Energieverbrauch, Emissionen und Anlagenleistung. Das Produkt richtet sich an Bergbau-, Zellstoff- und Papier-, Metall- und Zementindustrien in ganz Südamerika und beschleunigt operative Erkenntnisse ohne zusätzlichen Analysten-Personalaufwand.

Berichtsumfang des südamerikanischen Marktes für KI-gestützte Energiemanagementsoftware

Der südamerikanische Markt für KI-gestützte Energiemanagementsoftware umfasst Plattformen und Dienstleistungen, die künstliche Intelligenz nutzen, um den Energieverbrauch zu optimieren, die Asset-Performance zu verbessern und ein intelligenteres Netz- und Management dezentraler Energieressourcen (DER) in der gesamten Region zu ermöglichen. Diese Lösungen bieten fortschrittliche Funktionen, darunter vorausschauende Wartung, Prognosen für erneuerbare Energien, nachfrageseitige Optimierung sowie Marktintelligenz für Energiehandel und Preisgestaltung.

Der Bericht zum südamerikanischen Markt für KI-gestützte Energiemanagementsoftware ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premises und Hybrid), Anwendung (Energieverbrauch und Nachfrageoptimierung, Asset-Performance und vorausschauende Wartung, intelligentes Netz und Management dezentraler Energieressourcen (DER), Prognosen und Integration erneuerbarer Energien sowie Energiehandel, Preisgestaltung und Marktintelligenz), Endnutzer (Versorgungsunternehmen, Gewerbegebäude, Industrieanlagen und Wohngebäude) sowie Geografie (Brasilien, Argentinien, Chile, Kolumbien und übriges Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung |

| Intelligentes Netz- und dezentrales Energieressourcenmanagement |

| Prognosen und Integration erneuerbarer Energien |

| Energiehandel, Preisgestaltung und Marktintelligenz |

| Versorgungsunternehmen |

| Gewerbegebäude |

| Industrieanlagen |

| Wohngebäude |

| Brasilien |

| Argentinien |

| Chile |

| Kolumbien |

| Übriges Südamerika |

| Nach Komponente | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud-basiert |

| On-Premises | |

| Hybrid | |

| Nach Anwendung | Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung | |

| Intelligentes Netz- und dezentrales Energieressourcenmanagement | |

| Prognosen und Integration erneuerbarer Energien | |

| Energiehandel, Preisgestaltung und Marktintelligenz | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbegebäude | |

| Industrieanlagen | |

| Wohngebäude | |

| Nach Geografie | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südamerikanische Markt für KI-gestützte Energiemanagementsoftware?

Der südamerikanische Markt für KI-gestützte Energiemanagementsoftware wurde im Jahr 2025 auf 130,1 Millionen USD geschätzt und soll von 160,2 Millionen USD im Jahr 2026 auf 400,1 Millionen USD bis 2031 wachsen, bei einem CAGR von 20,09 % während des Prognosezeitraums 2026–2031

Welche Komponente führt den regionalen Umsatz an?

Software führte im Jahr 2025 mit einem Anteil von 71,19 %, da Käufer integrierte Prognosen, Berichterstattung, Anomalieerkennung und regulatorische Unterstützung in einer einzigen Plattform benötigen.

Welches Bereitstellungsmodell wächst in Südamerika am schnellsten?

Die Hybrid-Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 20,34 % wachsen, da abgelegene Standorte Edge-Steuerung benötigen und Unternehmensnutzer weiterhin Cloud-Analysen wünschen.

Was ist der größte Anwendungsbereich für KI-gestützte Energiemanagementsoftware in Südamerika?

Energieverbrauch und Nachfrageoptimierung hielten im Jahr 2025 mit 25,16 % den größten Anteil, unterstützt durch Anwendungsfälle in den Bereichen Tarifmanagement, Nachfragesteuerung und Benchmarking.

Welche Endnutzergruppe wächst am schnellsten?

Industrieanlagen werden bis 2031 voraussichtlich mit einer CAGR von 20,58 % wachsen, da Bergbau-, Fertigungs-, Zement- und Metallnutzer das Energiemanagement enger mit Betrieb und Compliance verknüpfen.

Welches Land führt bei der Einführung und welches wächst am schnellsten?

Brasilien führte im Jahr 2025 mit einem Anteil von 39,11 % aufgrund seines Versorgungsumfangs und regulatorischen Drucks, während Chile bis 2031 voraussichtlich am schnellsten mit einer CAGR von 20,67 % wächst.

Seite zuletzt aktualisiert am: