Marktgröße und Marktanteil für unabhängige Künstler

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

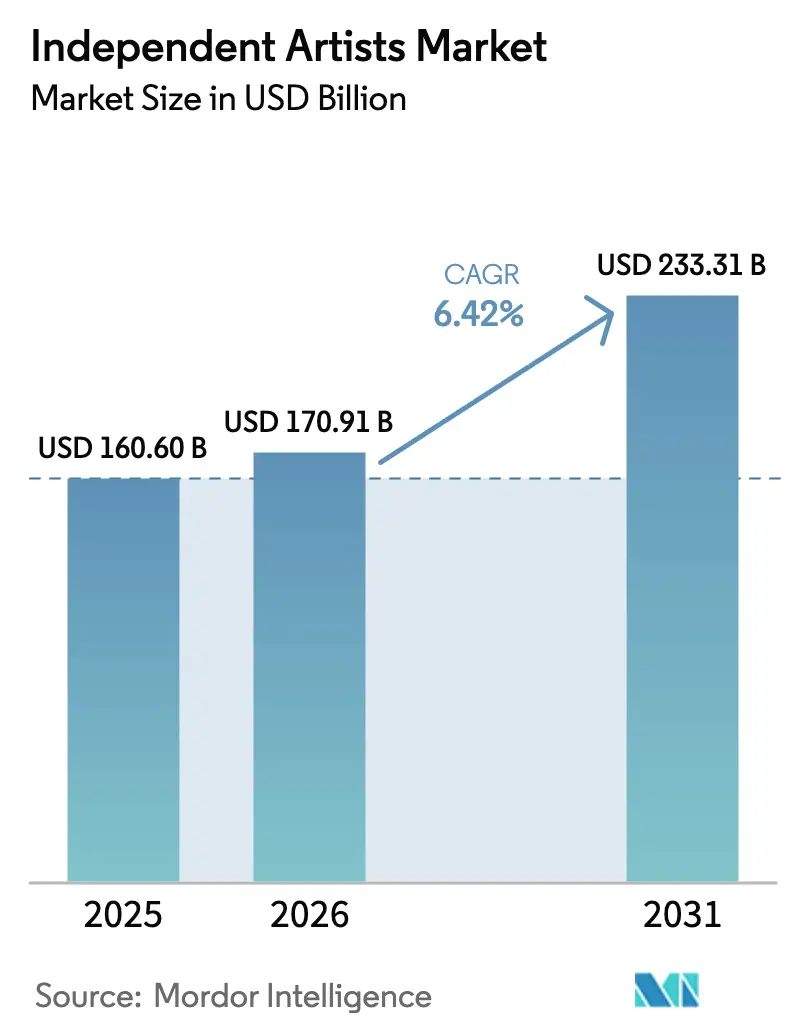

| Marktgröße (2026) | 170.91 Milliarden US-Dollar |

| Marktgröße (2031) | 233.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für unabhängige Künstler von Mordor Intelligence

Die Marktgröße des Marktes für unabhängige Künstler soll von 160,60 Mrd. USD im Jahr 2025 auf 170,91 Mrd. USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,42 % über den Zeitraum 2026–2031 einen Wert von 233,31 Mrd. USD erreichen.

Das stetige Wachstum des Marktes für unabhängige Künstler spiegelt einen strukturellen Wandel in der Musikwirtschaft wider, da kreatorenzentrierte Plattformen es Musikern ermöglichen, größere Umsatzanteile zu behalten und die traditionelle Rolle von Plattenlabels einzuschränken. Streaming bleibt die größte Einnahmequelle, doch sein Wachstum flacht ab, während Merchandise, physische Formate und Direktvertrieb-an-Fan-Produkte die stärksten Zuwächse verzeichnen. Die Plattformkonsolidierung um eine Handvoll Distributoren erhöht die Hürden für die Auffindbarkeit, doch neue Lizenzgebührenregeln, KI-gestützte Produktion und abonnementbasierte Fan-Communitys erweitern die Verdienstmöglichkeiten für Künstler, die bereit sind, ihre Einnahmen zu diversifizieren. Regional behält Nordamerika aufgrund seiner Größe die Führungsposition, während Europa aufgrund unterstützender Regulierung und mehrsprachiger Nachfrage schneller wächst und der asiatisch-pazifische Raum die nächste Wachstumsgrenze darstellt.

Wesentliche Erkenntnisse des Berichts

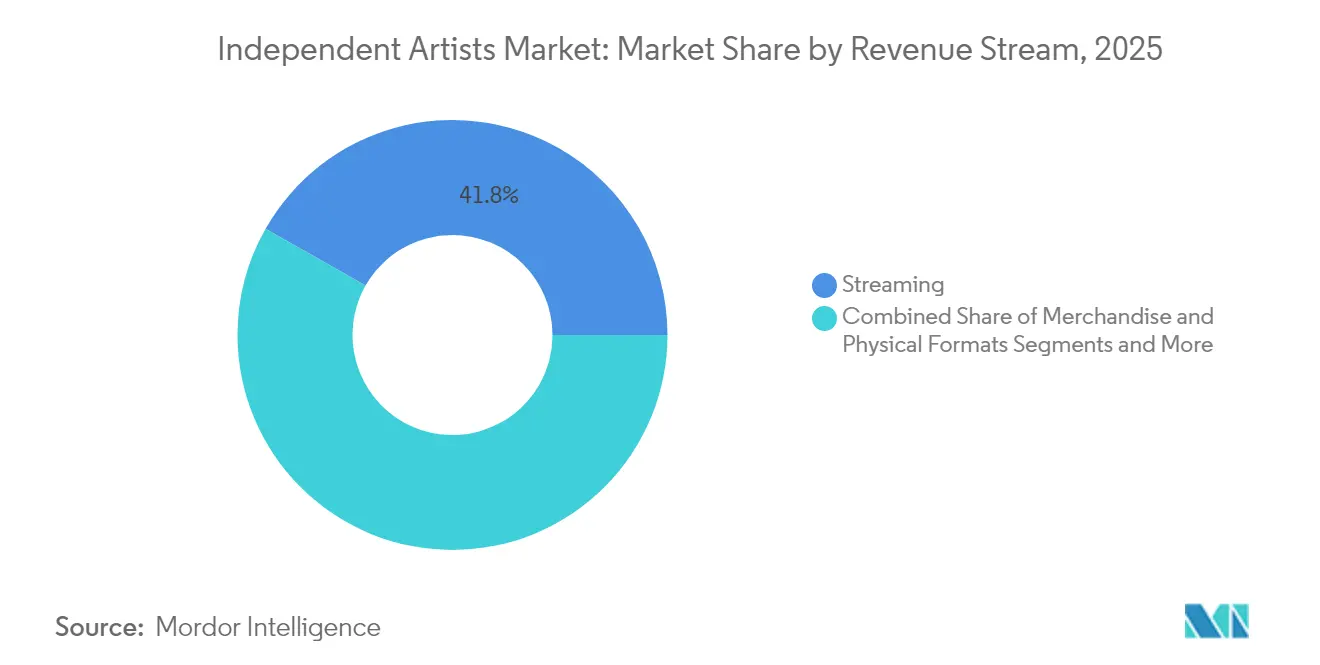

- Nach Einnahmequelle entfiel im Jahr 2025 ein Marktanteil von 41,78 % auf Streaming im Markt für unabhängige Künstler, während Merchandise und physische Formate bis 2031 voraussichtlich mit einer CAGR von 8,45 % wachsen werden.

- Nach Vertriebskanal hielten digitale Streaming-Plattformen im Jahr 2025 einen Marktanteil von 37,74 % im Markt für unabhängige Künstler; der stationäre Einzelhandel wird bis 2031 voraussichtlich mit einer CAGR von 8,83 % wachsen.

- Nach Genre führte Hip-Hop und Rap im Jahr 2025 mit einem Umsatzanteil von 34,02 %, doch Electronic und Dance Music werden im Markt für unabhängige Künstler bis 2031 voraussichtlich mit einer CAGR von 8,02 % zulegen.

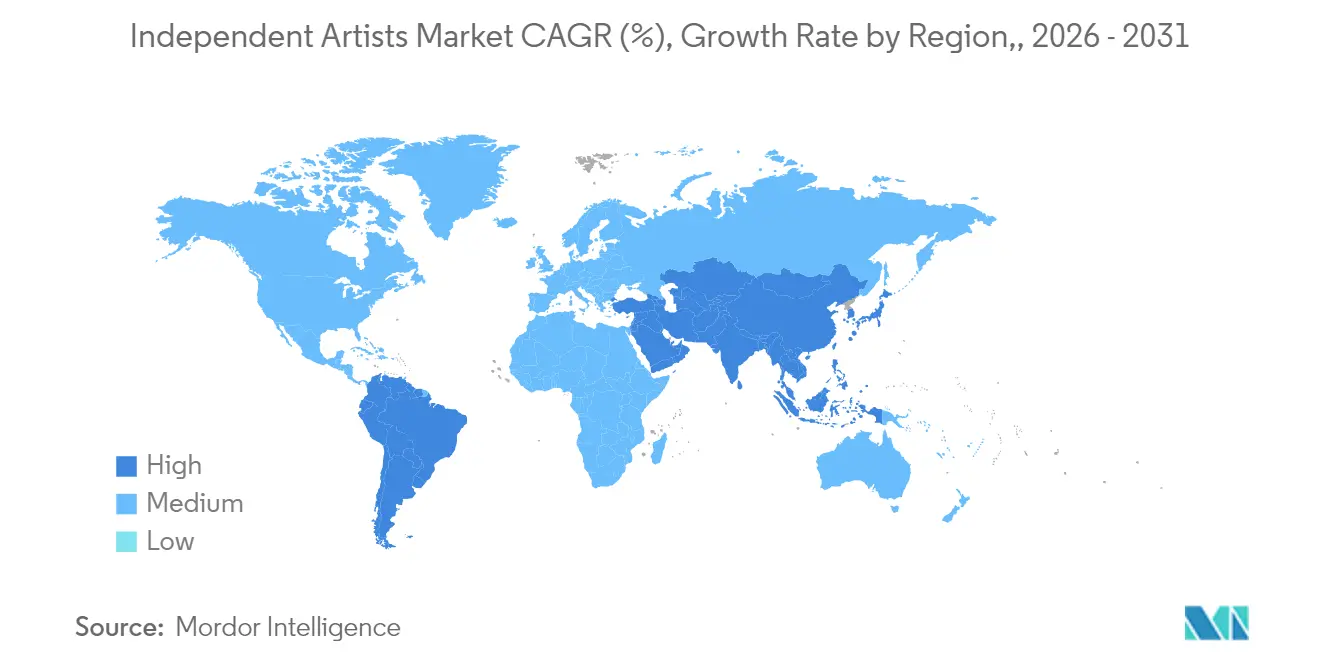

- Nach Geografie entfielen im Jahr 2025 42,83 % des Marktanteils im Markt für unabhängige Künstler auf Nordamerika, während Europa bis 2031 voraussichtlich mit einer CAGR von 7,21 % wachsen wird.

- Die fünf führenden Unternehmen – Believe, DistroKid, AWAL, CD Baby und UnitedMasters – halten im Jahr 2025 bedeutende Marktanteile im Markt für unabhängige Künstler.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für unabhängige Künstler

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Kreatorenzentrierte Lizenzgebührenreformen auf DSPs | +1.2% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Produktions- und Marketing-Tools | +0.8% | Global, konzentriert auf technologisch fortgeschrittene Märkte | Kurzfristig (≤ 2 Jahre) |

| Abonnementbasierte Fan-Clubs und Superfan-Monetarisierung | +1.1% | Nordamerika, Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Live-gestreamte Konzerte und virtuelle Veranstaltungsorte | +0.7% | Global, beschleunigt in asiatisch-pazifischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Web3-Eigentumsrahmen | +0.5% | Nordamerika, Europa, ausgewählte asiatisch-pazifische Märkte | Langfristig (≥ 4 Jahre) |

| Expansion von Indie-Serviceplattformen | +0.9% | Global, mit stärkstem Wachstum in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kreatorenzentrierte Lizenzgebührenreformen auf DSPs

Nutzerzentrierte Auszahlungsmodelle ersetzen gepoolte Lizenzsysteme und leiten die Gebühr jedes Hörers direkt an die Künstler weiter, die tatsächlich gehört werden. Spotifys Regel aus dem Jahr 2024, wonach Titel mindestens 1.000 jährliche Streams benötigen, um auszahlungsberechtigt zu sein, entfernt Titel mit geringen Einnahmen aus dem Pool und verteilt die Mittel an Acts um, die diesen Schwellenwert überschreiten. Inzwischen hat das US Copyright Royalty Board die mechanischen Lizenzgebühren von 10,5 % auf 15,1 % angehoben und damit rund 200 Mio. USD an Nachzahlungen an Songwriter geleistet, was den politischen Willen signalisiert, die Arbeit von Kreatoren fairer zu bewerten[1]Quelle: Recording Academy, „Erläuterung der Anpassung der mechanischen Lizenzgebühren”, recordingacademy.com. Diese Reformen belohnen Katalogtiefe und treue Fangemeinden, erhöhen aber auch die technischen Anforderungen an aufstrebende Acts, denen es an Unterstützung im Rechteverwaltungsbereich mangelt.

KI-gestützte Produktions- und Marketing-Tools

Künstliche Intelligenz demokratisiert die Musikproduktion, indem sie technische Hürden abbaut und Produktionskosten senkt, die historisch gesehen Künstler großer Plattenlabels mit Zugang zu teuren Studioressourcen begünstigten. Unabhängige Künstler haben nun Zugang zu professioneller Produktionsqualität durch KI-gestützte Tools, die Mixing, Mastering und sogar Kompositionshilfen zu einem Bruchteil der herkömmlichen Kosten übernehmen. Der International Music Summit Business Report zeigt, dass im Jahr 2024 60 Millionen Menschen KI zur Musikerstellung genutzt haben – das entspricht 10 % der Konsumenten und deutet auf eine breite Akzeptanz generativer Musik-Tools hin.

Abonnementbasierte Fan-Clubs und Superfan-Monetarisierung

Direkte Mitgliedschaften wandeln Superfans in vorhersehbare jährliche Einnahmen um und verringern die Abhängigkeit von Cent-Beträgen pro Stream. Patreon berichtet von einem durchschnittlichen jährlichen Ausgabebetrag von 52 USD pro Fan und 110 USD pro zahlendem Mitglied – Zahlen, die die Werbeerlöse auf Kurzform-Video-Apps bei weitem übersteigen. Da 67 % mehr Musiker aus Abonnements Einnahmen erzielen als noch vor fünf Jahren, erweist sich das Modell als besonders effektiv für Nischenkünstler, die kleine, aber treue Zielgruppen ansprechen.

Live-gestreamte Konzerte und virtuelle Veranstaltungsorte

Virtuelle Shows reduzieren die stetig steigenden Tourneekosten; einige mittelständische Bands berichteten im Jahr 2024 von traditionellen Tourneeausgaben von über 34.000 GBP (45.529,11 USD). Online-Veranstaltungsorte entfallen Reise- und Logistikkosten und ermöglichen gestaffelte Ticketpreise, Merchandise-Bundles und Wiederholungen nach der Veranstaltung. Die globalen Ticketpreise sind seit 2021 um 20 % gestiegen, was erschwingliche virtuelle Alternativen für preisbewusste Fans attraktiv macht.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Plattformgebühren und zweistufige Lizenzierung | -1.4% | Global, am stärksten in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Algorithmische Auffindbarkeitsverzerrung zugunsten von Major-Labels | -0.9% | Global, konzentriert auf große DSPs | Mittelfristig (2–4 Jahre) |

| Inflationsbedingte Kostensteigerungen bei Tourneen | -0.8% | Global, akut in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Komplexität der Rechteverwaltung | -0.6% | Global, variierend je nach Regulierungsrahmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Plattformgebühren und zweistufige Lizenzierung

DSPs haben Mindest-Stream-Schwellenwerte eingeführt, bevor Lizenzgebühren anfallen, wodurch die kleinsten Verdiener faktisch von Auszahlungen ausgeschlossen und Gelder an umsatzstärkere Acts umgeleitet werden. Gleichzeitig haben Preiserhöhungen bei Abonnements nicht zu entsprechenden Steigerungen bei den Songwriter-Auszahlungen geführt, was die Margen für unabhängige Kreative unter Druck setzt. Diese Richtlinien zwingen Musiker dazu, schnell zu skalieren oder das Risiko einzugehen, disqualifiziert zu werden, was in der frühen Karrierephase zusätzlichen finanziellen Druck erzeugt.

Algorithmische Auffindbarkeitsverzerrung zugunsten von Major-Labels

Algorithmen von Streaming-Plattformen weisen eine systematische Verzerrung zugunsten von Inhalten großer Plattenlabels auf – durch Empfehlungssysteme, Playlist-Platzierungsmechanismen und die Zuweisung von Werbefunktionen, die Künstler mit erheblichen Marketingbudgets und Datenoptimierungskapazitäten bevorzugen. Da Major-Labels Marketingdaten in das System einspeisen, kämpfen unabhängige Künstler um Playlist-Plätze, sodass populäre Titel sichtbarer werden, während neue Stimmen in den Hintergrund treten. Künstler müssen nun in soziale Medien und Community-Kanäle investieren, um algorithmische Zugangsbeschränkungen zu umgehen, was die Marketingkosten im Verhältnis zum Umsatzpotenzial erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einnahmequelle: Streaming-Dominanz steht unter Diversifizierungsdruck

Streaming hielt im Jahr 2025 einen Anteil von 41,78 % am Gesamtumsatz, doch sein Wachstum verlangsamte sich auf 6,1 %, da eine Sättigungsphase einsetzte. Merchandise und physische Veröffentlichungen verzeichnen mit einer CAGR von 8,45 % die stärkste Expansion und zeigen, dass Fans bereit sind, Premiumpreise für greifbare Produkte und Sammlereditionen zu zahlen. Dieser Wandel diversifiziert den Markt für unabhängige Künstler und verringert die Abhängigkeit von niedrigen Auszahlungen pro Stream. Lizenzierungs- und Synchronisationsgeschäfte ergänzen dauerhaftes Einkommen, da Content-Ersteller authentische Titel für Video- und Spieleinhalte suchen. Acts, die Streaming-Reichweite mit margenstarkem Merchandise und Abonnements kombinieren, schützen sich besser vor der Volatilität von Zahlungsmodellen.

Die Marktgröße des Marktes für unabhängige Künstler im Merchandise-Segment ist positioniert, um gemeinsam mit Superfan-Engagement-Programmen zu wachsen, während Live-Events – insbesondere virtuelle Veranstaltungsorte – flexible Monetarisierungsmöglichkeiten ohne geografische Beschränkungen bieten. Dieses kombinierte Einnahmenportfolio wird entscheidend, da gestaffelte Lizenzgebühren die Einnahmen kleinerer Kataloge begrenzen und Kreative dazu antreiben, den Fan-Lifetime-Value anderweitig zu maximieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: DSPs behalten die Kontrolle, Alternativen gewinnen an Bedeutung

Digitale Streaming-Plattformen kontrollierten im Jahr 2025 37,74 % des Vertriebsvolumens, doch das Wachstum hat sich verlangsamt, da Künstler und Fans ertragsstärkere Kanäle erkunden. Der stationäre Einzelhandel, unterstützt durch ein Vinyl-Revival, soll mit einer CAGR von 8,83 % wachsen, was den Appetit der Verbraucher auf Premium-Pakete unterstreicht. Direktvertrieb-an-Fan-Portale wie Bandcamp ermöglichen Musikern, bis zu 82 % der Umsätze zu behalten – ein starker Kontrast zur Streaming-Auszahlung von unter 1 Cent.

Ein Mehrkanalansatz ist mittlerweile Standard: DSPs für die Auffindbarkeit nutzen, Superfans dann in Shops und Mitgliedschafts-Hubs migrieren, wo die Margen über 80 % liegen. Social-Video-Plattformen überlagern diesen Mix und speisen algorithmische Viralität, die den Traffic zu Merchandise-Drops zurückleitet. Die Marktgröße des Marktes für unabhängige Künstler im Zusammenhang mit physischen Formaten mag absolut gesehen hinter dem Streaming zurückbleiben, doch das höhere Margenprofil verbessert die wirtschaftliche Nachhaltigkeit der Kreativen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Genre: Hip-Hop-Führung wird durch elektronische Innovation herausgefordert

Hip-Hop und Rap hielten im Jahr 2025 einen Umsatzanteil von 34,02 % und profitieren von dauerhafter Nachfrage sowie effizienter Loop-basierter Produktion, die schnelle Veröffentlichungen begünstigt. Electronic und Dance werden bis 2031 die höchste CAGR unter den Genres bei 8,02 % verzeichnen. Festival-Circuits, DJ-Kultur und remix-freundliche Lizenzierung treiben die frische Nachfrage an. Niedrigere Einstiegshürden – ein Laptop und Software – ermöglichen es Produzenten, Kataloge schnell zu skalieren und den Vorstoß des Marktes für unabhängige Künstler hin zu Electronic-Subgenres zu verstärken.

Rock, Pop und Alternative behalten eine solide Fangemeinde, doch höhere Aufnahmekosten bremsen die Produktionsmenge. Jazz und Klassik bleiben Nischensparten, erzielen jedoch hohe Preise pro Ticket und institutionelle Fördergelder. Da Electronic-Produzenten niedrige Gemeinkosten und globale Streaming-Attraktivität ausnutzen, könnte der Anteil von Hip-Hop zurückgehen und genreübergreifende Kollaborationen zur Aufmerksamkeitsbindung fördern.

Geografieanalyse

Nordamerika erwirtschaftete im Jahr 2025 42,83 % des Umsatzes im Markt für unabhängige Künstler und profitiert von reifer Streaming-Akzeptanz, hohem durchschnittlichem Umsatz pro Nutzer (ARPU) und dichten Live-Musik-Circuits. Staatliche Förderprogramme in Kanada bieten finanzielle Unterstützung, während die Vereinigten Staaten ausgefeilte Marketing- und Rechteverwaltungs-Ökosysteme beherbergen, die unabhängige Acts auf Anfrage nutzen können. Allerdings dämpfen Betriebskosten und starker Wettbewerb das Aufwärtspotenzial.

Europa ist die am schnellsten wachsende Region im Markt für unabhängige Künstler mit einer CAGR von 7,21 %, gestützt durch mehrsprachigen Inhaltskonsum und robuste Urheberrechtsregeln. Einheimische Künstler führen die Charts in Frankreich, Deutschland und Spanien an, was eine kulturelle Präferenz für lokale Stimmen nahelegt – ein Rückenwind für regionale unabhängige Künstler. EU-Förderprogramme und grenzüberschreitende Tournee-Vereinbarungen machen die Expansion günstiger als in Nordamerika.

Der asiatisch-pazifische Raum bietet eine unvergleichliche Zuschauerreichweite, obwohl der ARPU niedrig bleibt. Japan zahlte unabhängigen und selbst veröffentlichenden Künstlern im Jahr 2024 über 25 Milliarden Yen – 25 % mehr als im Vorjahr –, und die Hälfte dieser Lizenzgebühren stammte von ausländischen Hörern. Die Kreativwirtschaft Südkoreas überstieg im Jahr 2022 1 Billion KRW, obwohl sich die Einnahmen auf eine kleine Elite konzentrieren. Indiens Streaming-Nutzerzahlen steigen rasant, doch die Zahlungskonvertierung hinkt hinterher und erschwert die Monetarisierung.

Südamerika verzeichnet ein hohes Wachstum im Markt für unabhängige Künstler, angeführt von Brasiliens Umsatz mit aufgenommener Musik von 641 Mio. USD im Jahr 2024 – ein Anstieg von 18,7 % gegenüber 2023. Rasche Smartphone-Verbreitung und lebendige lokale Genres ziehen DSP-Investitionen an, doch Währungsvolatilität kann die Dollar-Renditen schmälern. Der Nahe Osten und Afrika verzeichneten im Jahr 2023 ein Wachstum von 24,7 %, wenn auch von einer niedrigeren Ausgangsbasis aus, begünstigt durch telekommunikationsgebündeltes Streaming und steigende Mittelklasseausgaben.

Wettbewerbslandschaft

Fünf Distributoren – Believe, DistroKid, AWAL, CD Baby und UnitedMasters – bilden das Fundament des Ökosystems und bieten Metadaten-Compliance, Rechteverwaltung und Marketing-Dashboards. Believe erzielte im ersten Halbjahr 2024 einen Umsatz von 510 Mio. USD, ein Anstieg von 12,3 %, was Skalenvorteile bestätigt[3]Quelle: Music Business Worldwide, „Believe verzeichnet zweistelliges Wachstum im ersten Halbjahr 2024”, musicbusinessworldwide.com. Die Gebührenstrukturen reichen von festen Abonnements bis hin zu Umsatzbeteiligungen und ermöglichen es Künstlern, Kostenmodelle zu wählen, die zur Reife ihres Katalogs passen.

Der Wettbewerbsfokus hat sich von der reinen Distribution hin zu integriertem SaaS, Analysen und Finanzierungslösungen verlagert. EMPIREs Investition in un:hurd im Februar 2025 zeigt den Appetit auf KI-gesteuerte Kampagnen-Tools, die Outreach auf Label-Niveau für kleinere Budgets replizieren können. Auch rechtliche Reibungspunkte sind sichtbar: Die Klage von Universal im Jahr 2024 gegen Believe und TuneCore wegen mutmaßlicher Massenrechtsverletzungen unterstreicht das steigende Compliance-Risiko, da Kataloge anschwellen.

Weißes Terrain verbleibt in aufstrebenden Märkten, Nischen-Genre-Plattformen und der Web3-Distribution, wo etablierte Akteure zurückliegen. Blockchain-native Portale beanspruchen 100 % Auszahlung an Künstler abzüglich nominaler Transaktionsgebühren, doch begrenzte Mainstream-Akzeptanz bedeutet, dass DSPs weiterhin die Reichweite bestimmen. Konsolidierung ist wahrscheinlich, da führende Akteure Nischen-Technologien erwerben, um Ökosysteme zu festigen, was die Notwendigkeit für Künstler verstärkt, sowohl Partner als auch Kanäle zu diversifizieren.

Branchenführer im Markt für unabhängige Künstler

Believe

DistroKid

AWAL

CD Baby

UnitedMasters

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Tencent Music Entertainment vereinbarte die Übernahme von Ximalaya für 2,9 Mrd. USD und fügte damit 600 Millionen Nutzer seinem Audio-Portfolio hinzu.

- April 2025: GoldState Music erhielt 500 Mio. USD an neuer Finanzierung, um Supportleistungen für selbst veröffentlichende Musiker auszubauen.

- Februar 2025: EMPIRE ging eine Partnerschaft mit der Marketing-Plattform un:hurd ein, um datengetriebene Werbemaßnahmen für unabhängige Künstler-Rosters zu verbessern.

Berichtsumfang des globalen Marktes für unabhängige Künstler

Ein unabhängiger Künstler ist ein Musiker oder eine Musikgruppe, die keinen Vertrag mit einem Plattenlabel hat. Bei Bands können solche, die ihr eigenes Material auf selbst veröffentlichten CDs herausbringen oder die primär für Konzertauftritte existieren, als nicht unter Vertrag stehende Bands betrachtet werden. Der Bericht umfasst eine Marktübersicht, Marktgrößenschätzungen für wichtige Segmente sowie aufkommende Trends in den Marktsegmenten, Marktdynamiken und Einblicke. Der Bericht enthält zudem Informationen zu einigen bedeutenden globalen Akteuren.

Der Markt für unabhängige Künstler ist nach Art, Endnutzer und Geografie segmentiert. Nach Art ist der Markt in darstellende Kunst und bildende Kunst untergliedert. Nach Endnutzer ist der Markt in Einzelnutzer und gewerbliche Nutzer untergliedert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie den Nahen Osten und Afrika untergliedert. Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Streaming |

| Live-Auftritte |

| Merchandise und physische Formate |

| Direkte Fan-Abonnements |

| Lizenzierung und Synchronisation |

| Digitale Streaming-Plattformen (DSPs) |

| Direktvertrieb-an-Fan-Marktplätze |

| Soziale Plattformen / Plattformen für nutzergenerierte Inhalte |

| Physisch / Einzelhandel |

| Pop |

| Hip-Hop / Rap |

| Electronic / Dance |

| Rock und Alternative |

| Weitere Genres (Jazz, Klassik usw.) |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Einnahmequelle | Streaming | |

| Live-Auftritte | ||

| Merchandise und physische Formate | ||

| Direkte Fan-Abonnements | ||

| Lizenzierung und Synchronisation | ||

| Nach Vertriebskanal | Digitale Streaming-Plattformen (DSPs) | |

| Direktvertrieb-an-Fan-Marktplätze | ||

| Soziale Plattformen / Plattformen für nutzergenerierte Inhalte | ||

| Physisch / Einzelhandel | ||

| Nach Genre | Pop | |

| Hip-Hop / Rap | ||

| Electronic / Dance | ||

| Rock und Alternative | ||

| Weitere Genres (Jazz, Klassik usw.) | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für unabhängige Künstler?

Der Markt für unabhängige Künstler erreichte im Jahr 2026 einen Wert von 170,91 Mrd. USD und soll bis 2031 233,31 Mrd. USD erreichen.

Wie groß ist der Markt für unabhängige Künstler aktuell?

Im Jahr 2026 soll die Marktgröße des Marktes für unabhängige Künstler 170,91 Mrd. USD erreichen.

Warum sind abonnementbasierte Fan-Clubs wichtig?

Sie generieren durchschnittliche Jahresausgaben von 52 USD pro Unterstützer und bieten ein vorhersehbares Einkommen, das die Auszahlungen pro Stream übertrifft.

Welche Region führt das Marktwachstum an?

Europa zeigt die stärkste Expansion mit einer prognostizierten CAGR von 7,21 % bis 2031, unterstützt durch starke muttersprachliche Nachfrage und kulturelle Förderung; Europa weist die höchste CAGR über den Prognosezeitraum (2026–2031) auf.

Wer sind die wichtigsten Vertriebsakteure für unabhängige Künstler?

Believe, DistroKid, AWAL, CD Baby und UnitedMasters dominieren den Markt und bieten globalen digitalen Zugang sowie ergänzende Marketing-Dienstleistungen.

Seite zuletzt aktualisiert am: