Größe und Anteil des afrikanischen Teemarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

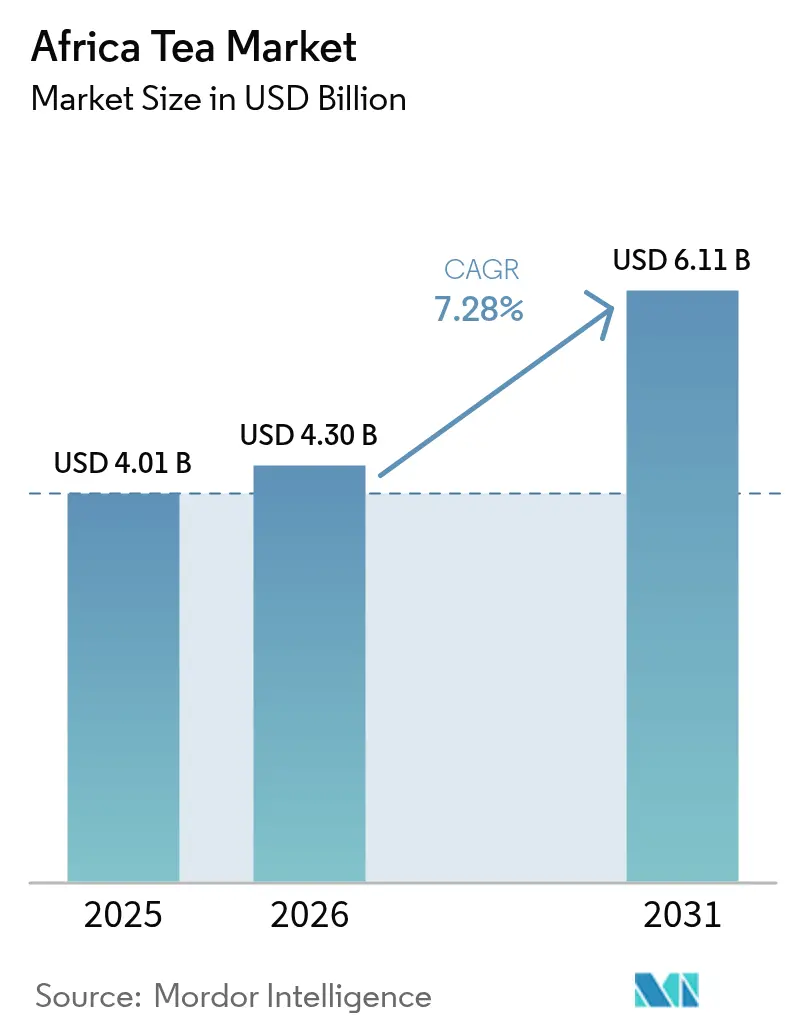

| Marktgröße im Basisjahr (2025) | 4.01 Milliarden US-Dollar |

| Marktgröße (2026) | 4.3 Milliarden US-Dollar |

| Marktgröße (2031) | 6.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Teemarktes von Mordor Intelligence

Die Größe des afrikanischen Teemarktes wird im Jahr 2026 auf 4,3 Milliarden USD geschätzt und wächst von einem Wert von 4,01 Milliarden USD im Jahr 2025, wobei die Prognosen für 2031 6,11 Milliarden USD zeigen, was einem CAGR von 7,28 % über den Zeitraum 2026-2031 entspricht. Dieser Wachstumskurs spiegelt die strategische Positionierung des Kontinents sowohl als wichtiger globaler Teeproduzent als auch als wachsende Verbraucherbasis wider, wobei allein Kenia mit Teeexporten in Höhe von 1,39 Milliarden USD weltweit den zweiten Platz als Teeexporteur einnimmt. Die Markterweiterung wird durch zunehmendes Gesundheitsbewusstsein, Urbanisierungstrends und die wachsende Nachfrage nach nachhaltigen und ethisch beschafften Produkten in afrikanischen Städten untermauert. Südafrikas Führungsposition bei Rooibos, der beschleunigte Konsum in Ägypten und multinationale Investitionen in erneuerbare Verarbeitungskapazitäten stärken den afrikanischen Teemarkt weiterhin als globales Versorgungszentrum und lebendigen lokalen Konsumraum. Strukturelle Veränderungen – einschließlich Neuausrichtungen bei Zertifizierungen, Klimaanpassungsprogrammen und der Verbreitung von Spezialitäten-Café-Ketten – unterstützen die Premiumisierung und Segmentdiversifizierung auf dem afrikanischen Teemarkt weiter.

Wichtigste Erkenntnisse des Berichts

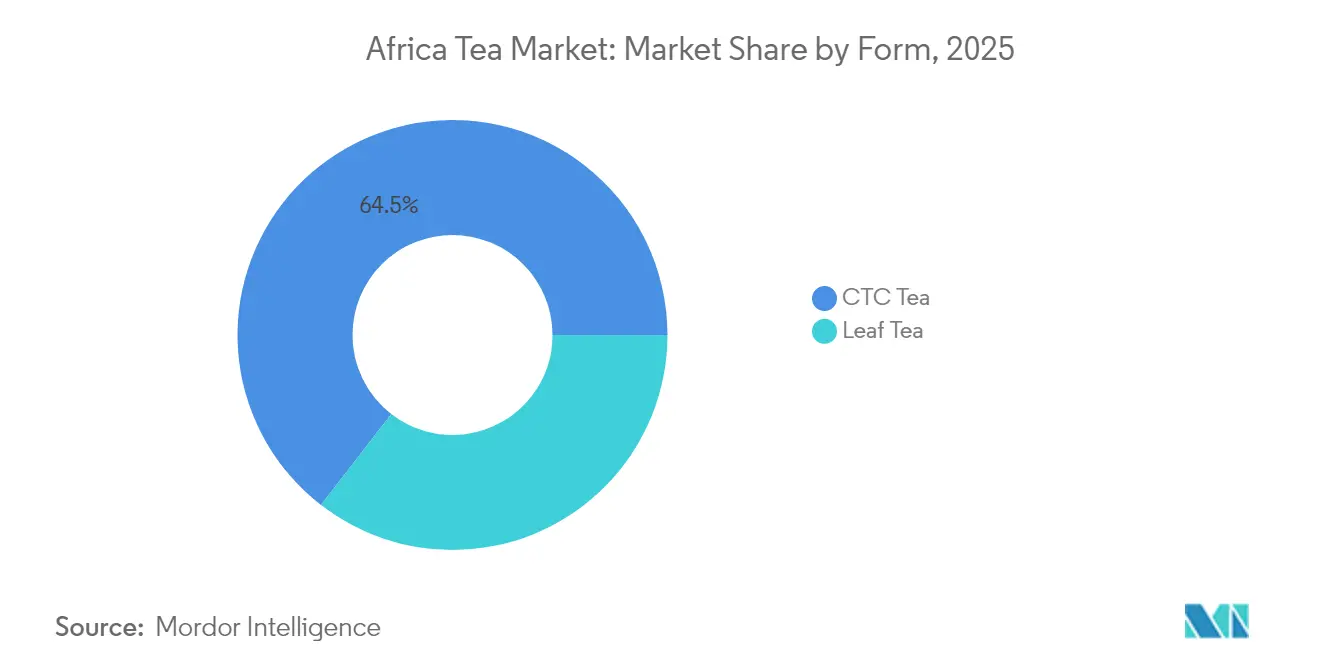

- Nach Form hielt CTC-Tee im Jahr 2025 64,52 % des afrikanischen Teemarktanteils, während Blatt-Tee bis 2031 mit 7,52 % die schnellste CAGR verzeichnete.

- Nach Produkttyp machte schwarzer Tee im Jahr 2025 55,76 % der afrikanischen Teemarktgröße aus; Kräuter-/Früchteaufgüsse werden voraussichtlich mit einer CAGR von 8,21 % bis 2031 wachsen.

- Nach Aroma dominierten nicht aromatisierte Produkte mit 79,88 % Umsatzanteil im Jahr 2025, während aromatisierte Varianten voraussichtlich mit einer CAGR von 7,66 % voranschreiten.

- Nach Kategorie eroberten konventionelle Angebote im Jahr 2025 72,86 % Anteil am afrikanischen Teemarkt; Bio-Linien werden voraussichtlich mit einer CAGR von 8,88 % wachsen.

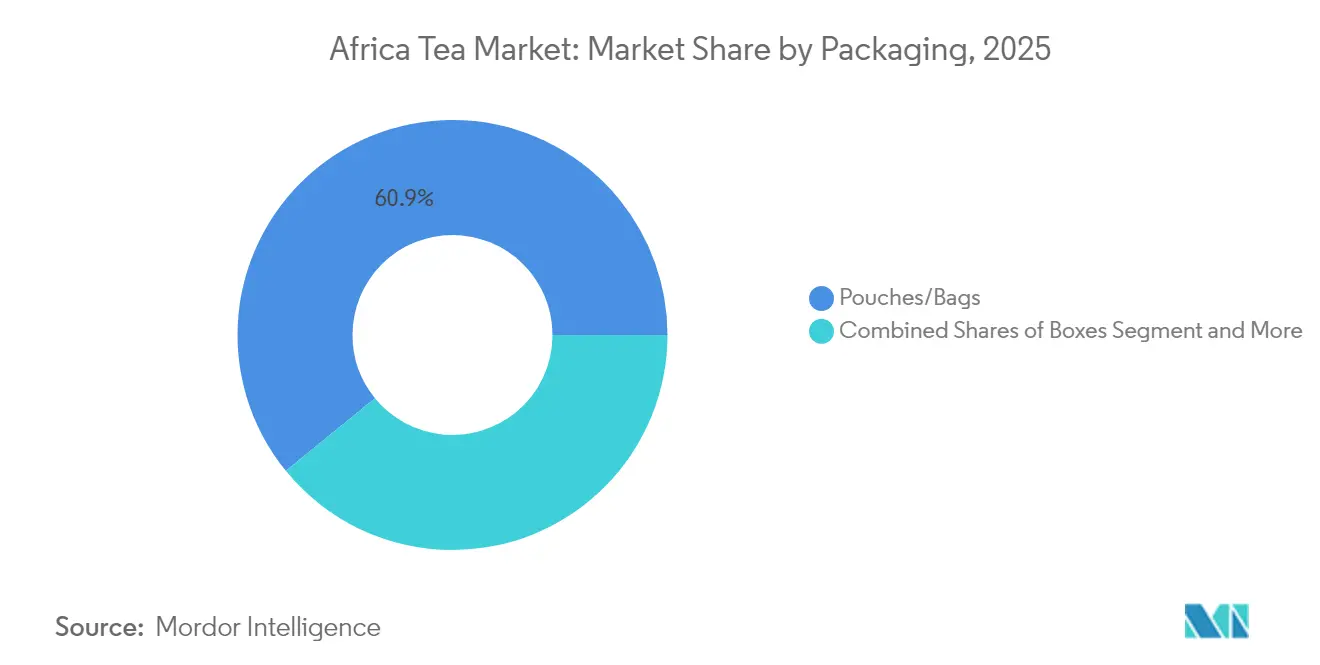

- Nach Verpackung führten Beutel/Taschen mit 60,88 % Anteil im Jahr 2025; Schachteln sind auf Kurs für eine CAGR von 7,83 % bis 2031.

- Nach Vertriebskanal kontrollierten Off-Trade-Verkaufsstellen im Jahr 2025 73,64 % des Anteils am afrikanischen Teemarkt, während On-Trade-Kanäle voraussichtlich mit einer CAGR von 7,55 % steigen werden.

- Nach Geografie trug Südafrika im Jahr 2025 32,08 % zum regionalen Wert bei; Ägypten zeigt den schnellsten 8,95 % CAGR-Ausblick bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den afrikanischen Teemarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Gesteigertes Gesundheitsbewusstsein treibt die Nachfrage nach Grün- & Kräutertees an | +1.2% | Städtische Gebiete in Südafrika & Ägypten | Mittelfristig (2-4 Jahre) |

| Steigende Nachfrage nach nachhaltigen und ethisch beschafften Produkten | +0.9% | Kenia & Südafrika | Langfristig (≥ 4 Jahre) |

| Ausweitung von Spezialitäten-Tee-Café-Ketten in städtischen Metropolen | +0.8% | Große Metropolen in Südafrika, Ägypten, Kenia | Kurzfristig (≤ 2 Jahre) |

| Vorliebe der Gen-Z für entkoffeinierte und koffeinarme Wellness-Tees | +0.7% | Südafrika & Ägypten | Mittelfristig (2-4 Jahre) |

| Steigende Nachfrage nach Single-Origin-Tee | +0.6% | Premium-Exportkanäle | Langfristig (≥ 4 Jahre) |

| Verbesserte Infrastruktur und staatliche Unterstützung | +0.5% | Produktionskorridore Kenia, Ruanda, Tansania | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesteigertes Gesundheitsbewusstsein treibt die Nachfrage nach Grün- und Kräutertees an

Das Gesundheitsbewusstsein der Verbraucher verändert die Teekonsumgewohnheiten in ganz Afrika grundlegend, wobei die Segmente Kräuter- und Grüntee im Vergleich zu traditionellen Schwarzteekategorien ein überproportionales Wachstum verzeichnen. Dieser Trend manifestiert sich am deutlichsten in städtischen Zentren, wo verfügbares Einkommen und Gesundheitsbewusstsein aufeinandertreffen und Premium-Marktchancen für funktionelle Teeprodukte schaffen. Südafrikas einheimische Rooibos-Industrie ist ein Beispiel für diesen Wandel: Die EU gewährte 2021 den Status der geschützten Ursprungsbezeichnung, was es dem Land ermöglicht, jährlich über 8.000 Tonnen in mehr als 50 Länder zu exportieren und Rooibos gleichzeitig als Premium-Wellness-Produkt zu positionieren. Die gesundheitliche Positionierung geht über traditionelle antioxidative Aussagen hinaus und schließt spezifische funktionelle Vorteile ein, wobei Forschungseinrichtungen Konzentrationsschwankungen von Polyphenolen unter verschiedenen Klimabedingungen dokumentieren. Ägyptische Verbraucher suchen zunehmend nach Teeprodukten mit dokumentierten gesundheitlichen Vorteilen, was die Importnachfrage nach speziellen Wellness-Tees antreibt, trotz des komplexen regulatorischen Umfelds des Landes, das laut dem U.S. Commercial Service die Zulassung von funktionellen Lebensmitteln durch die National Food Safety Authority erfordert. Diese gesundheitsgetriebene Nachfrage schafft nachhaltige Wettbewerbsvorteile für Produzenten, die spezifische Wellness-Eigenschaften dokumentieren und vermarkten können, während sie gleichzeitig sich entwickelnde regulatorische Rahmenbedingungen navigieren.

Steigende Nachfrage nach nachhaltigen und ethisch beschafften Produkten

Nachhaltigkeitsanforderungen verändern die Lieferkettenstrukturen und Zertifizierungsstrategien auf den afrikanischen Teemärkten, wobei traditionelle Zertifizierungssysteme mit einer Neubewertung des Kosten-Nutzen-Verhältnisses konfrontiert sind, die lokal entwickelte Rahmenbedingungen begünstigt. Kenias Aussetzung der Rainforest-Alliance-Zertifizierung im Mai 2025 signalisiert einen strategischen Schwenk hin zu national konzipierten Nachhaltigkeitsstandards, ähnlich den Systemen Trustea in Indien und Ceylon Tea in Sri Lanka, wodurch die Compliance-Kosten gesenkt werden, während der Marktzugang zu wichtigen Exportzielen erhalten bleibt. Diese Verschiebung erfolgt, da die Compliance-Kosten der EU-Entwaldungsverordnung Barrieren für Kleinproduzenten schaffen, wobei Geolokalisierungsanforderungen pro Farm einen administrativen Aufwand von etwa 4 USD verursachen, was möglicherweise zu einer Konsolidierung der Lieferketten zugunsten größerer, technologisch ausgestatteter Produzenten führt. Südafrikas Rooibos-Industrie demonstriert den Erfolg nachhaltiger Zertifizierungen durch Abkommen zur Aufteilung einheimischer Vorteile, wobei der Rooibos Council nach der formellen Anerkennung traditionellen Wissens jährlich 15 Millionen Rand an die Khoi- und San-Gemeinschaften zahlt. Der Nachhaltigkeitstrend schafft Differenzierungsmöglichkeiten für afrikanische Produzenten, die Umweltschutz und soziale Auswirkungen nachweisen können, während sie die Compliance-Kosten durch regionale Koordination und Technologieeinführung steuern. Initiativen zur Wertschöpfung, wie sie vom Solidaridad Network gefördert werden, ermöglichen es Kleinbauern, durch lokale Verarbeitung und Markenbildung höhere Margen zu erzielen und gleichzeitig Nachhaltigkeitsanforderungen zu erfüllen.

Ausweitung von Spezialitäten-Tee-Café-Ketten in städtischen Metropolen

Die Urbanisierung in afrikanischen Städten katalysiert den Konsum von Spezialitäten-Tee durch die Ausweitung der Café-Kultur und schafft neue Vertriebskanäle, die traditionelle Einzelhandelsstrukturen umgehen und gleichzeitig Premium-Preise erzielen. Dieser Trend kommt insbesondere Regionen mit etabliertem Tee-Tourismus und historischen Narrativen zugute, wie z. B. der Cederberg-Region in Südafrika, wo der Anbau von Rooibos sowohl die kommerzielle Produktion als auch Ökotourismus-Unternehmen rund um Clanwilliam und Wupperthal unterstützt. Die Expansion von Cafés in den Städten schafft Nachfrage nach hochwertigen losen Tees, Single-Origin-Produkten und handwerklichen Mischungen, die höhere Margen erzielen als der Verkauf von Rohstoff-Tee. Die CAGR von 7,92 % im On-Trade-Kanal spiegelt diese Auswirkung der Urbanisierung wider, da Spezialitäten-Cafés konstante Qualität, einzigartige Geschmacksprofile und überzeugende Herkunftsgeschichten erfordern, die afrikanische Produzenten in einzigartiger Weise liefern können. Die städtischen Märkte in Ägypten bieten angesichts der großen Bevölkerung des Landes und der wachsenden Mittelschicht erhebliche Expansionsmöglichkeiten, auch wenn Betreiber komplexe Importvorschriften und lokale Partnerschaftsanforderungen navigieren müssen. Der Café-Kanal dient auch als Testfeld für neue Produktinnovationen und Verbraucheraufklärung und ermöglicht es den Produzenten, Markenbekanntheit aufzubauen, bevor sie in Einzelhandelsvertriebsnetze expandieren.

Wachsende Vorliebe der Gen-Z für entkoffeinierte und koffeinarme Wellness-Tees

Generationsbedingte Verschiebungen bei den Getränkepräferenzen schaffen deutliche Marktsegmente für wellnessorientierte Teeprodukte, wobei jüngere Verbraucher funktionelle Vorteile gegenüber traditionellen stimulierenden Wirkungen priorisieren. Dieser demografische Trend steht im Einklang mit breiteren globalen Mustern, die in Branchenumfragen dokumentiert sind, wo funktionelle und Wellness-Tees wachsende Marktsegmente bei jüngeren Verbrauchergruppen darstellen. Afrikanische Produzenten profitieren von einheimischen Kräuterteesorten, die von Natur aus einen geringeren Koffeingehalt aufweisen und gleichzeitig dokumentierte Wellness-Vorteile bieten, was authentische Positionierungsvorteile gegenüber synthetischen Alternativen schafft. Rooibos ist ein Beispiel für diese Chance, da er von Natur aus koffeinfrei ist und gleichzeitig Antioxidantien und Mineralien enthält, die gesundheitsbewusste Verbraucher ansprechen. Der Trend schafft Möglichkeiten zur Produktentwicklung für gemischte Tees, die traditionelle afrikanische Kräuter mit konventionellen Teesorten kombinieren, um den gewünschten Koffeingehalt zu erreichen und gleichzeitig die Geschmackskomplexität beizubehalten. Aufklärendes Marketing wird für dieses Segment von entscheidender Bedeutung, da jüngere Verbraucher Transparenz über Beschaffung, Verarbeitungsmethoden und spezifische gesundheitliche Vorteile fordern. Digitale Marketingkanäle und Social-Media-Engagement erweisen sich als unerlässlich, um Gen-Z-Verbraucher zu erreichen, was von den Herstellern verlangt, in Marken-Storytelling und Direct-to-Consumer-Fähigkeiten zu investieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Starke Konkurrenz durch Kaffee und andere Getränke | -1.1% | Global, besonders stark in Ägypten und im städtischen Südafrika | Kurzfristig (≤ 2 Jahre) |

| Gesundheitliche Bedenken wegen des Zuckergehalts in aromatisierten Tees | -0.8% | Südafrika und Ägypten, aufkommend in Kenia | Mittelfristig (2-4 Jahre) |

| Klimabedingte Ertragsinstabilität | -0.9% | Produktionsregionen Kenia, Ruanda, Tansania | Langfristig (≥ 4 Jahre) |

| Regulatorische Herausforderungen und Import-/Exportbarrieren | -0.7% | Ägyptische Importvorschriften, Exportanforderungen der Europäischen Union | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Konkurrenz durch Kaffee und andere Getränke

Die etablierte Marktposition von Kaffee in afrikanischen städtischen Zentren erzeugt einen anhaltenden Wettbewerbsdruck auf den Teekonsum, insbesondere in Segmenten, in denen Getränke um morgendliche Konsumanlässe und Platz auf Café-Speisekarten konkurrieren. Der ägyptische Getränkemarkt zeigt diese Wettbewerbsdynamik, wo die Kaffeekultur und traditionelle Getränke mit Tee um die Vorlieben der Verbraucher und Regalflächen im Einzelhandel konkurrieren. Der Wettbewerbsdruck verschärft sich in städtischen Gebieten, wo internationale Kaffeeketten Präsenz aufbauen und Konsumgewohnheiten schaffen, die Kaffee gegenüber Tee bevorzugen. Afrikanische Teeproduzenten müssen sich durch einzigartige Wertversprechen wie gesundheitliche Vorteile, kulturelle Authentizität und Premium-Positionierung differenzieren, anstatt direkt bei Koffeingehalt oder Bequemlichkeit zu konkurrieren. Die Konkurrenz erstreckt sich auch auf die Kategorien funktioneller Getränke, in denen Energy-Drinks und angereichertes Wasser ähnliche gesundheitsbewusste Verbrauchersegmente ansprechen, die Wachstumschancen für Wellness-Tees darstellen. Der regulatorische Einfluss durch die Anforderungen der National Food Safety Authority in Ägypten wirkt sich darauf aus, wie funktionelle Teeprodukte im Vergleich zu anderen Getränkekategorien positioniert werden können.

Gesundheitliche Bedenken wegen des Zuckergehalts in aromatisierten Tees

Das Bewusstsein der Verbraucher für den Zuckergehalt in verarbeiteten Getränken erzeugt Gegenwind für aromatisierte Teesegmente, insbesondere für verzehrfertige Produkte (RTD), die mit Erfrischungsgetränken und anderen gesüßten Getränken konkurrieren. Diese Sorge manifestiert sich am deutlichsten in städtischen Märkten, wo Gesundheitsbewusstsein auf Bequemlichkeits-Konsummuster trifft. Das Hemmnis wirkt sich auf Produktentwicklungsstrategien aus und erfordert Neuformulierungen hin zu natürlichen Süßungsmitteln oder ungesüßten Varianten, die den geschmacklichen Reiz für Mainstream-Verbraucher beeinträchtigen könnten. Die regulatorische Prüfung des Zuckergehalts in verarbeiteten Lebensmitteln wirkt sich auf Marketingaussagen und Kennzeichnungsanforderungen aus, insbesondere in Märkten wie Ägypten, wo sich die Aufsicht der National Food Safety Authority auf Nahrungsergänzungsmittel und funktionelle Lebensmittel erstreckt [1]Source: Journal of the National Food Safety Authority, " Discussing Avenues of Sugar Intake Reduction in Egypt – A Multi-Stakeholder Endeavor", gforss.org. Afrikanische Produzenten können dieses Hemmnis abschwächen, indem sie den Schwerpunkt auf von Natur aus süße Teesorten wie Rooibos legen, die eine inhärente Süße ohne zugesetzten Zucker bieten und gleichzeitig die gesundheitliche Positionierung beibehalten. Der Trend zu reduziertem Zuckerkonsum schafft Chancen für die Premium-Positionierung natürlich aromatisierter Tees, die höhere Margen erzielen und gleichzeitig gesundheitliche Bedenken ansprechen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Dominanz der CTC-Verarbeitung sieht sich Herausforderung durch Premium-Blätter gegenüber

CTC-Tee dominiert mit einem Marktanteil von 64,52 % im Jahr 2025, was die etablierte Verarbeitungsinfrastruktur und die Präferenzen der Exportmärkte widerspiegelt, während Blatt-Tee mit einer CAGR von 7,52 % bis 2031 beschleunigt, angetrieben durch Premiumisierungs-Trends und die Nachfrage nach Spezialitätentee. Die Dominanz der CTC-Verarbeitung steht im Einklang mit der Position Kenias als wichtiger globaler Lieferant, wo die mechanisierte Produktion eine kostengünstige Verarbeitung von großvolumigen Exporten in traditionelle Märkte wie Pakistan und Ägypten ermöglicht. Das schnellere Wachstum von Blatt-Tee spiegelt jedoch die sich ändernden Verbraucherpräferenzen hin zu Premiumprodukten und Single-Origin-Positionierungen wider, die höhere Margen erzielen. Initiativen zur Wertschöpfung, die von Entwicklungsorganisationen gefördert werden, betonen den Übergang vom Verkauf roher Blätter hin zu lokaler Verarbeitung und Markenbildung, wodurch Landwirte höhere Margen erzielen und gleichzeitig inländische Verarbeitungskapazitäten aufbauen können.

Klimaanpassungsstrategien beeinflussen zunehmend die Wahl der Verarbeitung, wobei die Produktion von Blatt-Tee eine präzisere Zeitplanung und Handhabung erfordert, was unter den in ostafrikanischen Teeregionen dokumentierten variablen Wetterbedingungen zu einer Herausforderung wird. Die Initiative von KTDA für erneuerbare Energien in 66 Teefabriken zeigt Infrastrukturinvestitionen, die beide Verarbeitungsformen unterstützen und gleichzeitig Betriebskosten und Umweltauswirkungen reduzieren. Die Segmentierung der Verarbeitungsform spiegelt breitere brancheninterne Spannungen zwischen volumenorientierter Rohstoffproduktion und wertschöpfender Spezialitätenpositionierung wider, wobei erfolgreiche Produzenten zunehmend duale Strategien verfolgen, die beide Marktsegmente durch differenzierte Produktlinien und Verarbeitungskapazitäten bedienen.

Nach Produkttyp: Die Stabilität von Schwarztee steht im Kontrast zur Kräuterinnovation

Schwarzer Tee behauptet 2025 einen Marktanteil von 55,76 % und spiegelt etablierte Konsumgewohnheiten und die Nachfrage auf den Exportmärkten wider, während Kräuter-/Früchteaufgüsse mit einer CAGR von 8,21 % stark ansteigen, was auf Verschiebungen der Verbraucherpräferenzen hin zu wellnessorientierten Produkten hindeutet. Die Stabilität des Schwarzteekonsums bildet die Umsatzgrundlage für afrikanische Produzenten, insbesondere in Kenia, wo die Schwarzteeexporte im Jahr 2023 1,34 Milliarden USD erreichten, was 18,8 % der gesamten nationalen Exporte entspricht. Das beschleunigte Wachstum von Kräuter- und Früchteaufgüssen spiegelt jedoch Gesundheitsbewusstseinstrends und Premiumisierungsmöglichkeiten wider, die höhere Margen und eine differenzierte Positionierung ermöglichen. Südafrikas einheimische Rooibos-Industrie ist ein Beispiel für die erfolgreiche Kommerzialisierung von Kräutertee, wobei der Status der geschützten Ursprungsbezeichnung eine Premium-Preisgestaltung und ein Exportwachstum in über 50 Länder ermöglicht.

Grüner Tee und andere Spezialitätensegmente profitieren von der gesundheitlichen Positionierung und den Aussagen zu Antioxidantien, obwohl die Marktdurchdringung im Vergleich zu den etablierten Mustern des Schwarzteekonsums begrenzt bleibt. Die Segmentierung nach Produkttypen schafft Möglichkeiten für gemischte Produkte, die traditionellen Schwarztee mit pflanzlichen Zutaten kombinieren und Verbraucher ansprechen, die vertraute Aromen mit verbesserten Wellness-Vorteilen suchen. Die Klimawandelforschung zeigt, dass die Konzentrationen sekundärer Metaboliten in Teepflanzen signifikant auf Umweltbedingungen reagieren, was möglicherweise die Qualitätsmerkmale verschiedener Produkttypen beeinflusst, wenn sich die Anbaubedingungen weiterentwickeln. Regulatorische Überlegungen werden bei pflanzlichen Produkten wichtig, insbesondere in Märkten wie Ägypten, in denen gesundheitsbezogene Angaben für funktionelle Lebensmittel die Genehmigung durch die National Food Safety Authority und die Dokumentation gesundheitlicher Vorteile erfordern.

Nach Aroma: Natürliche Vorlieben treiben das Wachstum von aromatisiertem Tee voran

Nicht aromatisierter Tee dominiert 2025 mit einem Marktanteil von 79,88 %, was traditionelle Konsumpräferenzen und Anforderungen der Exportmärkte widerspiegelt, während aromatisierter Tee mit einer CAGR von 7,66 % beschleunigt wächst, angetrieben von Innovation und Experimentierfreude der Verbraucher. Die Dominanz nicht aromatisierter Produkte passt zu Rohstoffexportmärkten, wo Beständigkeit und traditionelle Geschmacksprofile die Anforderungen an den Masseneinkauf großer Importländer erfüllen. Das Wachstum bei aromatisiertem Tee stellt jedoch Premiumisierungsmöglichkeiten und eine Entwicklung des Inlandsmarktes dar, die höhere Margen und Markendifferenzierung ermöglichen. Natürliche Aromatisierungsansätze werden künstlichen Alternativen vorgezogen und entsprechen den Gesundheitsbewusstseinstrends sowie der Vorliebe für Clean Label bei städtischen Verbrauchern.

Die Aroma-Segmentierung überschneidet sich mit gesundheitlichen Bedenken hinsichtlich des Zuckergehalts und schafft Chancen für natürlich aromatisierte Tees, die ohne zugesetzte Süßungsmittel Geschmacksverbesserungen bieten. Rooibos zeigt erfolgreiches natürliches Aromatisieren durch seine inhärenten honigartigen Eigenschaften, die eine Premium-Positionierung ohne künstliche Zusatzstoffe ermöglichen. Es gibt Innovationsmöglichkeiten durch die Kombination einheimischer afrikanischer Kräuter und Gewürze mit traditionellen Teesorten, um einzigartige Geschmacksprofile zu schaffen, die regionale kulinarische Traditionen widerspiegeln und gleichzeitig internationale Märkte ansprechen, die authentische Geschmackserlebnisse suchen. Das Wachstum aromatisierter Segmente erfordert Investitionen in Produktentwicklungsfähigkeiten und Qualitätskontrollsysteme, um eine konsistente Geschmacksabgabe zu gewährleisten und gleichzeitig die Haltbarkeit und die Einhaltung gesetzlicher Vorschriften auf verschiedenen Märkten aufrechtzuerhalten.

Nach Kategorie: Bio-Premium übernimmt die Wachstumsführung

Konventioneller Tee hält 2025 einen Marktanteil von 72,86 % und spiegelt etablierte Produktionssysteme sowie Kostenüberlegungen wider, während Bio-Tee das Wachstum mit einer CAGR von 8,88 % bis 2031 anführt, angetrieben von Premium-Positionierung und Nachhaltigkeitstrends. Die Dominanz des konventionellen Segments spiegelt Infrastrukturinvestitionen, etablierte Lieferketten und preissensible Exportmärkte wider, auf denen Bio-Aufschläge die Umstellungskosten möglicherweise nicht rechtfertigen. Das Wachstum im Bio-Bereich stellt jedoch die höchste CAGR in allen Segmenten dar und zeigt die starke Bereitschaft der Verbraucher, Aufpreise für zertifizierte Bio-Produkte zu zahlen, die mit Gesundheits- und Umweltwerten übereinstimmen. Die Bio-Zertifizierung bietet afrikanischen Produzenten Differenzierungsmöglichkeiten, insbesondere Kleinbauern, die traditionelle landwirtschaftliche Praktiken und den minimalen Einsatz von Chemikalien als Wettbewerbsvorteile nutzen können.

Das Bio-Segment profitiert von Nachhaltigkeitstrends und Premium-Positionierung, obwohl Zertifizierungskosten und Compliance-Anforderungen Barrieren für kleinere Produzenten schaffen. Kenias Aussetzung der Rainforest-Alliance-Zertifizierung zeigt eine Neujustierung der Branchenkalkulation hinsichtlich der Kosten-Nutzen-Gleichung von Zertifizierungen, was möglicherweise Chancen für die Bio-Zertifizierung als alternative Differenzierungsstrategie schafft. Klimaanpassungsstrategien stimmen zunehmend mit Bio-Prinzipien überein, was durch Forschung zu nachhaltigen landwirtschaftlichen Praktiken belegt wird, die die Widerstandsfähigkeit erhöhen und gleichzeitig die Zertifizierungsanforderungen erfüllen. Die Kategoriesegmentierung spiegelt breitere Verbrauchertrends hin zu Transparenz und Umweltverantwortung wider und schafft langfristige Wachstumschancen für Produzenten, die in Bio-Zertifizierungen und nachhaltige Produktionssysteme investieren und dabei die damit verbundenen Kosten und Compliance-Anforderungen managen.

Nach Verpackung: Nachhaltigkeit treibt Schachtelinnovationen voran

Beutel/Taschen dominieren 2025 mit einem Marktanteil von 60,88 %, was Kosteneffizienz und Vertrautheit der Verbraucher widerspiegelt, während Schachteln mit einer CAGR von 7,83 % beschleunigt wachsen, angetrieben von Premium-Positionierung und Nachhaltigkeitsüberlegungen. Die Dominanz von Beutelverpackungen entspricht den Anforderungen der Rohstoffmärkte und preissensiblen Vertriebskanälen, in denen Verpackungseffizienz und Regalplatzoptimierung die Auswahlkriterien bestimmen. Das Wachstum bei Schachtelverpackungen spiegelt jedoch Premiumisierungstrends und Nachhaltigkeitspräferenzen bei Verbrauchern wider, die bereit sind, höhere Preise für wahrgenommene Qualität und Umweltverantwortung zu zahlen. Nachhaltige Verpackungsinnovationen schaffen Differenzierungsmöglichkeiten, insbesondere für Bio- und Premium-Teesegmente, in denen Verpackungsentscheidungen die Markenpositionierung und Umweltwerte stärken.

Die Verpackungssegmentierung überschneidet sich mit den Präferenzen der Vertriebskanäle, da der Facheinzelhandel und On-Trade-Kanäle zunehmend Premium-Verpackungsformate bevorzugen, die die Produktpräsentation und die Markenbekanntheit verbessern. Dosen-, Glas- und Sachet-Formate innerhalb der Kategorie „Sonstige“ bieten Nischenchancen für Ultra-Premium-Positionierungen und Geschenkmärkte, die höchste Margen erzielen. Innovationen bei Verpackungsmaterialien und -formaten eröffnen afrikanischen Produzenten Möglichkeiten zur Differenzierung durch nachhaltige Materialien, praktische Formate und kulturelle Authentizität, die sowohl inländische als auch Exportmärkte ansprechen. Regulatorische Überlegungen beeinflussen Verpackungsentscheidungen, insbesondere für Produkte mit gesundheitsbezogenen Angaben oder für spezifische Marktsegmente mit Kennzeichnungsanforderungen, die sich in verschiedenen Ländern und Vertriebskanälen unterscheiden.

Nach Vertriebskanal: Off-Trade-Stabilität ermöglicht On-Trade-Expansion

Off-Trade-Kanäle dominieren 2025 mit 73,64 % Marktanteil, was etablierte Einzelhandelsinfrastrukturen und das Kaufverhalten der Verbraucher widerspiegelt, während On-Trade mit 7,55 % CAGR schneller wächst, angetrieben von Urbanisierung und der Ausweitung der Café-Kultur. Die Dominanz des Off-Trade-Vertriebs passt zu den Rohstoffmarktstrukturen und der Präferenz der Verbraucher für den Konsum zu Hause, insbesondere in Märkten, in denen Tee eher ein tägliches Grundnahrungsmittel als ein Premium-Getränkeerlebnis ist. Innerhalb der Off-Trade-Kanäle sorgen Supermärkte und Hypermärkte für den Volumenvertrieb, während Fachgeschäfte und der Online-Handel Chancen für Premium-Positionierungen und direktes Verbraucher-Engagement schaffen. Das Wachstum im Online-Handel beschleunigt sich auf den afrikanischen Märkten, wodurch die Produzenten Verbraucher direkt erreichen und gleichzeitig Markenbekanntheit aufbauen sowie höhere Margen erzielen können.

Das Wachstum im On-Trade spiegelt Urbanisierungstrends und die Expansion von Spezialitäten-Cafés wider, die neue Konsumanlässe und Möglichkeiten zur Premium-Positionierung schaffen. Der On-Trade-Kanal dient als Testfeld für Innovationen und Plattform für den Markenaufbau und ermöglicht es Herstellern, Verbraucher über Qualitätsunterschiede und Herkunftsmerkmale aufzuklären, die Premium-Preise rechtfertigen. Initiativen zum digitalen Handel im Rahmen von AfCFTA unterstützen die E-Commerce-Expansion und grenzüberschreitende Online-Verkäufe, wovon Teeproduzenten profitieren könnten, die regionalen Marktzugang suchen. Die Entwicklung von Vertriebskanälen erfordert Investitionen in Logistikinfrastruktur, Qualitätskontrollsysteme und Marketingkapazitäten, um verschiedene Kanalanforderungen zu erfüllen und gleichzeitig die Produktkonsistenz und Markenpositionierung über mehrere Berührungspunkte und Marktsegmente hinweg aufrechtzuerhalten.

Geografische Analyse

Südafrika ist mit einem Marktanteil von 32,08 % im Jahr 2025 führend auf dem afrikanischen Teemarkt und nutzt seine etablierte Rooibos-Industrie sowie den wachsenden Teekonsum in den Städten, während es gleichzeitig ein stetiges Wachstum im Einklang mit der allgemeinen Markterweiterung beibehält. Der Wettbewerbsvorteil des Landes beruht auf einheimischen Teesorten wie Rooibos und Honeybush, die auf internationalen Märkten durch den Status der geschützten Ursprungsbezeichnung und ihre einzigartige gesundheitliche Positionierung Premiumpreise erzielen. Südafrikas Teeindustrie profitiert von etablierter Exportinfrastruktur, Qualitätskontrollsystemen und Markenbekanntheit, die den Zugang zu Premium-Märkten in Europa und Nordamerika ermöglichen. Die systematischen Forschungs- und Entwicklungsprogramme des Agricultural Research Council unterstützen die Expansion der Branche durch Optimierung des Anbaus, Verarbeitungsinnovationen und Kommerzialisierungsstrategien, die die Wettbewerbsfähigkeit verbessern. Die Expansion der urbanen Café-Kultur in Städten wie Kapstadt und Johannesburg treibt den inländischen Konsum von Premium-Tee an und schafft Möglichkeiten für lokale Produzenten, Spezialitätenprodukte und Direct-to-Consumer-Kanäle zu entwickeln, die höhere Margen als der Export von Rohstoffen erfassen.

Ägypten entwickelt sich zum am schnellsten wachsenden regionalen Markt mit einer prognostizierten CAGR von 8,95 % bis 2031, angetrieben von Bevölkerungswachstum, Urbanisierung und steigenden verfügbaren Einkommen der Mittelklasse. Die große Bevölkerungsbasis des Landes und seine strategische Lage schaffen erhebliche Marktchancen, obwohl komplexe regulatorische Anforderungen und Importbeschränkungen Herausforderungen für internationale Lieferanten darstellen. Ägyptens National Food Safety Authority zentralisiert die Aufsicht über Lebensmittelimporte und verlangt umfangreiche Dokumentationen für funktionelle Teeprodukte. Dadurch entstehen Barrieren, die etablierte Lieferanten mit Fähigkeiten zur Einhaltung gesetzlicher Vorschriften begünstigen. Der Markt profitiert vom wachsenden Gesundheitsbewusstsein und dem Konsum von Premiumgetränken in städtischen Gebieten, insbesondere in Kairo und Alexandria, wo sich internationale Marken und Facheinzelhändler für Tee niederlassen. Ägyptens Teilnahme an mehreren Handelsabkommen, darunter AfCFTA, COMESA und das EU-Assoziierungsabkommen, schafft für afrikanische Teeproduzenten bevorzugte Zugangsmöglichkeiten und reduziert gleichzeitig Zollschranken, die historisch nicht-afrikanische Lieferanten begünstigten.

Das restliche Afrika umfasst verschiedene Märkte mit unterschiedlichen Wachstumskursen und Konsummustern, die zusammen bedeutende langfristige Expansionsmöglichkeiten darstellen, da sich die wirtschaftliche Entwicklung und die Urbanisierung auf dem gesamten Kontinent beschleunigen. Kenias Position als wichtiger Teeproduzent schafft Lieferkettenvorteile für den regionalen Vertrieb, wenngleich die jüngsten diplomatischen Spannungen mit dem Sudan geopolitische Risiken aufzeigen, die sich auf den Zugang zu Exportmärkten auswirken. Die Umsetzung von AfCFTA schafft Möglichkeiten zur Ausweitung des innerafrikanischen Teehandels, wobei Handelserleichterungen möglicherweise Zollabfertigungszeiten und -kosten senken, die in der Vergangenheit die regionale Marktentwicklung eingeschränkt haben. Ruanda und Tansania profitieren von klimatischen Bedingungen, die für die Produktion von Spezialitäten-Tee geeignet sind, während Länder wie Ghana und Nigeria aufstrebende Konsummärkte darstellen, die von Wirtschaftswachstum und veränderten Getränkepräferenzen angetrieben werden. Die Entwicklung des regionalen Marktes erfordert Investitionen in Vertriebsinfrastruktur, Markenaufbau und Fähigkeiten zur Einhaltung gesetzlicher Vorschriften, um die vielfältigen nationalen Anforderungen zu navigieren und gleichzeitig Wachstumschancen in mehreren Märkten mit unterschiedlichen Verbraucherpräferenzen und Wettbewerbsdynamiken zu nutzen.

Wettbewerbslandschaft

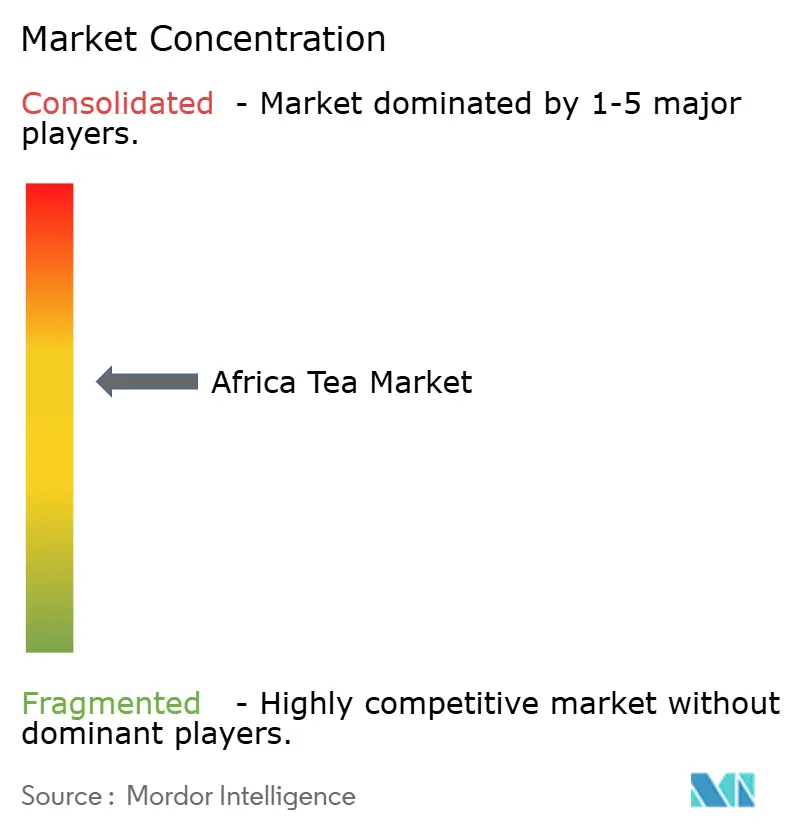

Der afrikanische Teemarkt weist eine moderate Konzentration auf, was auf signifikante Konsolidierungschancen hindeutet, wie die jüngsten großen Akquisitionen zeigen, die die Branchenstruktur und Wettbewerbsdynamik verändern. Die strategischen Übernahmen der Güter von Lipton und Finlays durch Browns Investments in Kenia, Ruanda und Tansania signalisieren Konsolidierungstrends, die operative Größe mit regionalem Marktzugang kombinieren und gleichzeitig Beteiligungen an Gemeinschaftseigentum anbieten, die Bedenken hinsichtlich der Landbesitzverhältnisse ansprechen. Zu den prominenten Akteuren gehören unter anderem Hain Celestial, DAVIDSsTEA, Tata Consumer Products Limited, Dilmah Ceylon Tea Company PLC und Van Rees Group B.V.

Die Wettbewerbslandschaft spiegelt die Spannungen zwischen traditionellen Rohstoffproduzenten wider, die sich auf Volumen und Kosteneffizienz konzentrieren, und Premium-Positionierungsstrategien, die Nachhaltigkeit, Herkunftsauthentizität und gesundheitliche Vorteile betonen. Technologieeinführung wird entscheidend für den Wettbewerbsvorteil, wie die 16-MW-Erneuerbare-Energien-Initiative der KTDA zeigt, die laut dem Global Agriculture and Food Security Program veranschaulicht, wie Infrastrukturinvestitionen die Betriebskosten senken und gleichzeitig die Nachhaltigkeitspositionierung unterstützen. Es eröffnen sich Möglichkeiten in Premium-Segmenten, in denen afrikanische Produzenten einheimische Sorten, traditionelles Wissen und Nachhaltigkeitsnachweise nutzen können, um sich vom Wettbewerb auf dem Rohstoffmarkt zu differenzieren. Die Aussetzung traditioneller Zertifizierungssysteme wie Rainforest Alliance schafft Möglichkeiten für lokal entwickelte Standards, die die Compliance-Kosten senken und gleichzeitig den Marktzugang aufrechterhalten, was möglicherweise regionale Akteure gegenüber internationalen Wettbewerbern begünstigt.

Zu den aufstrebenden Disruptoren gehören Wertschöpfungsinitiativen, die es Kleinbauern ermöglichen, durch lokale Verarbeitung und Markenbildung höhere Margen zu erzielen, unterstützt von Entwicklungsorganisationen und Impact-Investoren, die nach nachhaltigen Lieferkettenlösungen suchen. Landbesitzstreitigkeiten, die Ländereien in ausländischem Besitz betreffen, schaffen Chancen für inländische Akteure und Gemeinschaftsunternehmen, die historische Missstände beheben und gleichzeitig lokale Eigentümerstrukturen aufbauen. Regulatorische Compliance-Rahmenbedingungen unter der Aufsicht der National Food Safety Authority in Schlüsselmärkten wie Ägypten begünstigen etablierte Akteure mit Dokumentationsfähigkeiten und schaffen gleichzeitig Barrieren für kleinere Wettbewerber, denen regulatorisches Fachwissen fehlt.

Führende Unternehmen der afrikanischen Teeindustrie

Hain Celestial

DAVIDSsTEA

Tata Consumer Products Limited

Dilmah Ceylon Tea Company PLC

Van Rees Group B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Kenia verstärkte seine Bemühungen, die Produktivität und Nachhaltigkeit in seinem Teesektor zu steigern. Am 17. Juli startete Kipronoh Ronoh Paul, Principal Secretary im Landwirtschaftsministerium, in Kericho County eine neue Kampagne zur Verteilung von 400.000 zertifizierten Teepflanzen an Kleinbauern. Diese vom Tea Research Institute (TRI) entwickelten Sorten wurden aufgrund hoher Erträge und Resistenz gegen Blattschädlinge ausgewählt.

- April 2025: Die Africa Tea Industry Progress (ATIP) Foundation wurde gegründet, um die Nettoerlöse nach den endgültigen behördlichen Genehmigungen und dem anschließenden Abschluss der vereinbarten Übertragung von Teeplantagen in Kenia, Ruanda und Tansania von LIPTON Teas and Infusions an Browns Investments zu reinvestieren.

Umfang des Berichts zum afrikanischen Teemarkt

Tee ist ein aromatisches Getränk, das durch Übergießen von verarbeiteten oder frischen Blättern der Camellia sinensis (Teepflanze) mit heißem oder kochendem Wasser hergestellt wird. Der afrikanische Teemarkt ist nach Form, Produkttyp, Vertriebskanal und Geografie segmentiert. Basierend auf der Form wird der Markt in Blatt-Tee und CTC-Tee (Crush, Tear and Curl) unterteilt. Basierend auf dem Produkttyp wird der Markt in Schwarztee, Grüntee und andere Sorten (weißer und Oolong) segmentiert. Basierend auf den Vertriebskanälen ist der Markt in Supermärkte/Hypermärkte, Fachgeschäfte, Convenience-Stores, Online-Händler und andere Kanäle unterteilt. Darüber hinaus deckt der Bericht basierend auf der Geografie Südafrika, Ägypten und das restliche Afrika ab. Der Bericht bietet Marktgrößen und Prognosen in Werten (Mio. USD) für die oben genannten Segmente.

| Blatt-Tee |

| CTC-Tee |

| Schwarzer Tee |

| Grüner Tee |

| Kräuter-/Früchteaufgüsse |

| Sonstige |

| Nicht aromatisiert |

| Aromatisiert |

| Biologisch |

| Konventionell |

| Beutel/Taschen |

| Schachteln |

| Sonstige |

| Off-Trade | Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Fachgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle | |

| On-Trade |

| Südafrika |

| Ägypten |

| Restliches Afrika |

| Nach Form | Blatt-Tee | |

| CTC-Tee | ||

| Nach Produkttyp | Schwarzer Tee | |

| Grüner Tee | ||

| Kräuter-/Früchteaufgüsse | ||

| Sonstige | ||

| Nach Aroma | Nicht aromatisiert | |

| Aromatisiert | ||

| Nach Kategorie | Biologisch | |

| Konventionell | ||

| Nach Verpackung | Beutel/Taschen | |

| Schachteln | ||

| Sonstige | ||

| Nach Vertriebskanal | Off-Trade | Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte | ||

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| On-Trade | ||

| Nach Geografie | Südafrika | |

| Ägypten | ||

| Restliches Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie groß wird der afrikanische Teemarkt bis 2031 sein?

Prognosen sehen die Größe des afrikanischen Teemarktes im Jahr 2031 bei 6,11 Milliarden USD, gegenüber 4,3 Milliarden USD im Jahr 2026.

Welches Land führt derzeit beim regionalen Teewert?

Südafrika hält den größten Anteil von 32,08 % dank Rooibos-Exporten und einem wachsenden inländischen Konsum von Spezialitäten.

Welche Produktform gewinnt gegenüber CTC an Dynamik?

Blatt-Tee wird voraussichtlich mit einer CAGR von 7,52 % wachsen, angetrieben durch Premiumisierung und die Nachfrage nach Single-Origin.

Welcher Vertriebskanal wächst am schnellsten?

On-Trade-Cafés und -Restaurants zeigen eine CAGR von 7,55 %, angetrieben durch Urbanisierung und Spezialitätengetränkekultur.

Seite zuletzt aktualisiert am: