Größe und Marktanteil des europäischen Teemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

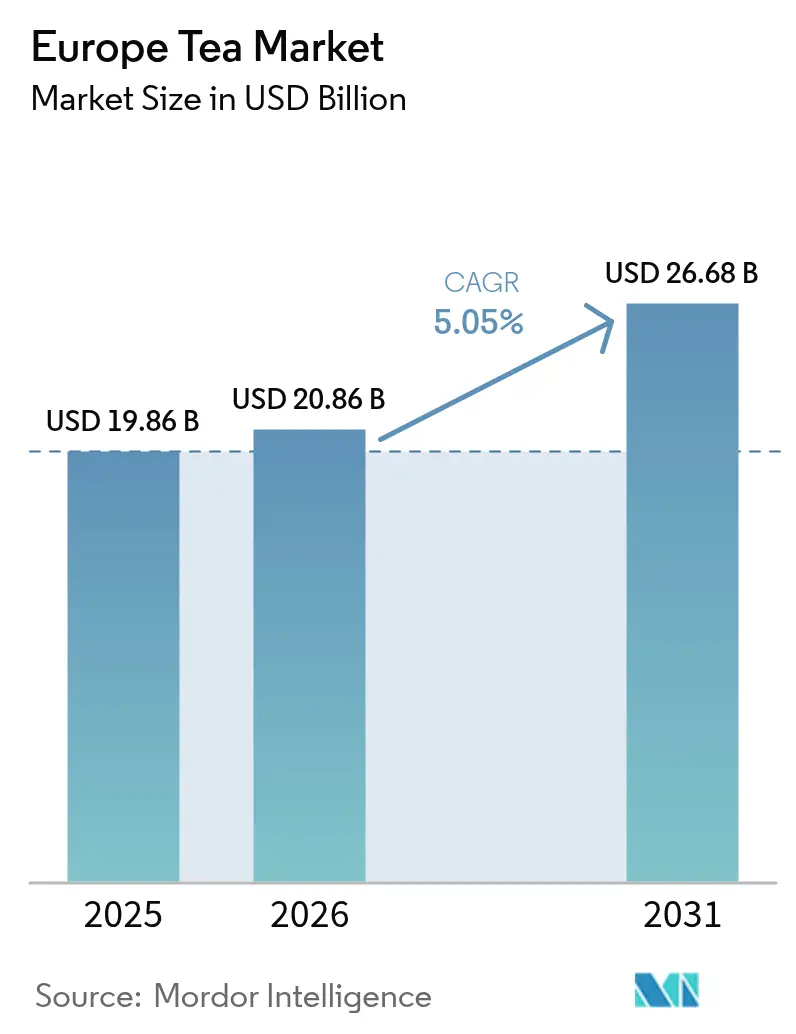

| Marktgröße im Basisjahr (2025) | 19.86 Milliarden US-Dollar |

| Marktgröße (2026) | 20.86 Milliarden US-Dollar |

| Marktgröße (2031) | 26.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Teemarkts von Mordor Intelligence

Die Größe des europäischen Teemarkts wird voraussichtlich von 19,86 Milliarden USD im Jahr 2025 auf 20,86 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,05 % über den Zeitraum 2026–2031 einen Wert von 26,68 Milliarden USD erreichen. Der Markt priorisiert zunehmend Wert gegenüber Volumen, angetrieben durch Trends wie Premiumisierung, Nachhaltigkeitszertifizierungen und einen Fokus auf Wohlbefinden. Verbraucher zeigen eine wachsende Präferenz für hochwertige, ethisch beschaffte und gesundheitsorientierte Teeprodukte, was die Kaufmuster neu gestaltet. E-Commerce-Plattformen spielen eine zentrale Rolle bei der Verbesserung des Zugangs zu Nischen-Teeangeboten und ermöglichen es kleineren Marken, ein breiteres Publikum zu erreichen. Während Deutschlands Nachfrage in seinen reichen kulturellen Traditionen und langjährigen Teekonsumgewohnheiten verwurzelt ist, verzeichnet das Vereinigte Königreich das schnellste Wachstum, insbesondere durch die steigende Beliebtheit von Spezialitätenmischungen, die auf den sich wandelnden Verbrauchergeschmack eingehen. Durch den Klimawandel verursachte Lieferkettenunterbrechungen und strengere Rückstandsvorschriften drängen Unternehmen zu Direktbeschaffungsmodellen, was jene mit stärkerem Kapital und robusten Lieferketzennetzwerken begünstigt. Das Wettbewerbsumfeld ist mäßig intensiv und ermöglicht es sowohl etablierten Akteuren als auch Neueinsteigern, verschiedene Kategorien zu erkunden und innerhalb des europäischen Teemarkts zu innovieren.

Wichtigste Erkenntnisse des Berichts

- Nach Form führte Blatttee mit einem Anteil von 61,88 % am europäischen Teemarkt im Jahr 2025; CTC-Tee wird voraussichtlich bis 2031 mit einer CAGR von 7,18 % wachsen.

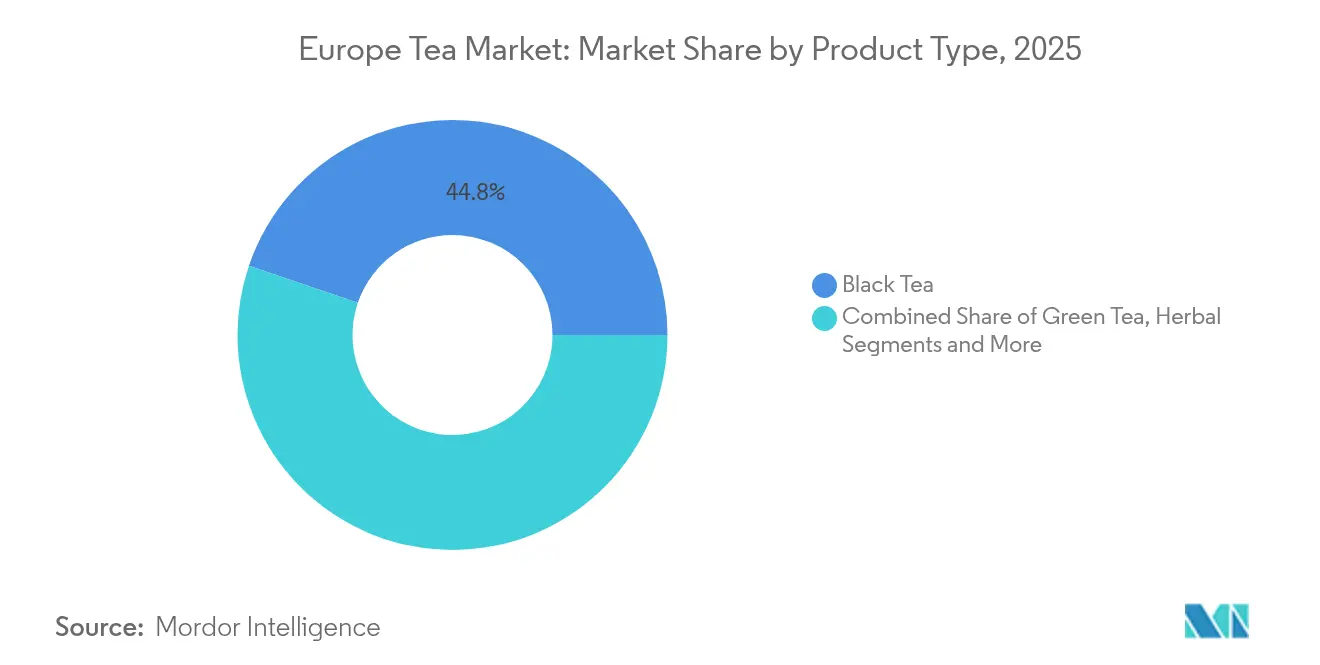

- Nach Produkttyp hielt Schwarztee im Jahr 2025 einen Anteil von 44,78 % am europäischen Teemarkt, während Kräutertee bis 2031 mit einer CAGR von 8,56 % wachsen soll.

- Nach Kategorie dominierte konventioneller Tee im Jahr 2025 mit einem Umsatzanteil von 84,05 %, während Bio-Tee im Prognosezeitraum mit einer CAGR von 8,95 % zulegt.

- Nach Verpackungsart hielten Schachtelformate im Jahr 2025 einen Umsatzanteil von 68,57 %; Standbeutel werden voraussichtlich bis 2031 mit einer CAGR von 6,97 % wachsen.

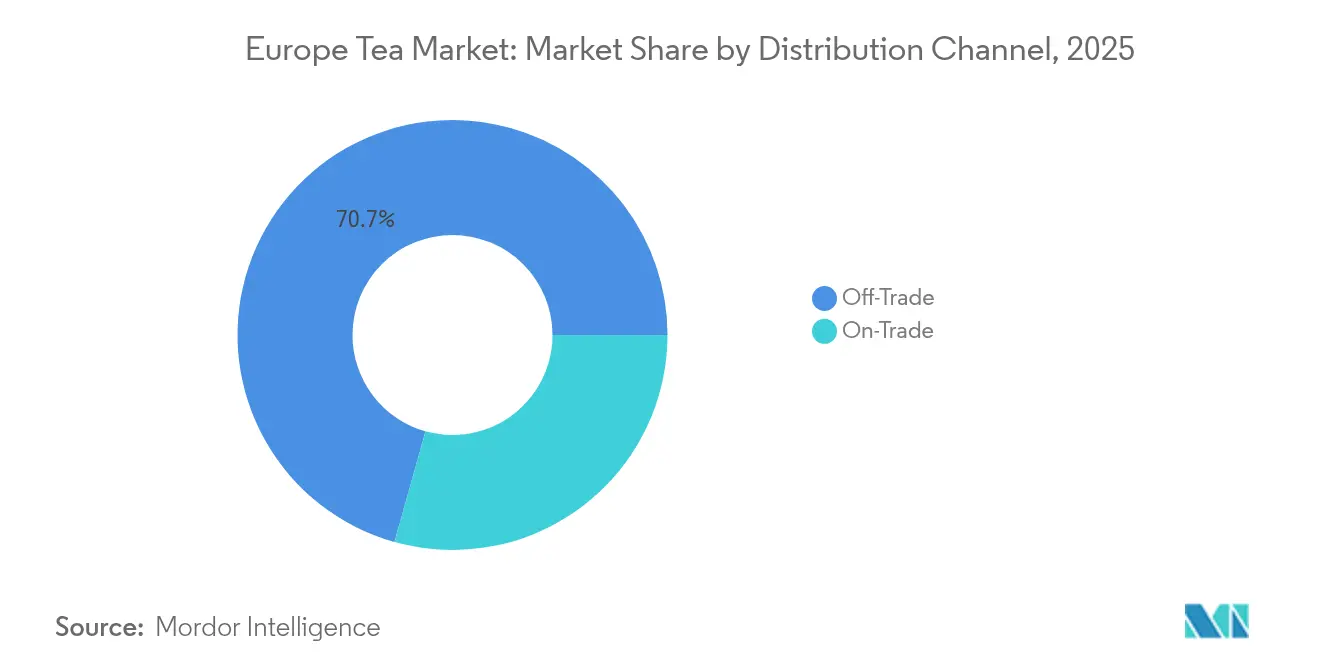

- Nach Vertriebskanal kontrollierten Außer-Haus-Handelskanäle im Jahr 2025 70,65 % des Umsatzes, während Gastronomiekanäle mit einer CAGR von 8,79 % expandieren, da sich das Gastgewerbe erholt.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 24,06 % am europäischen Teemarkt, während das Vereinigte Königreich bis 2031 voraussichtlich mit einer CAGR von 6,33 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im europäischen Teemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung und Nachfrageschub nach Spezialitätentee | +1.8% | Deutschland, Vereinigtes Königreich, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Kräuter- und Grüntee | +1.2% | Deutschland, Vereinigtes Königreich, Schweden, Niederlande | Langfristig (≥ 4 Jahre) |

| Kulturelle Bedeutung und Teekonsumgewohnheiten | +0.8% | Vereinigtes Königreich, Deutschland, Russland, Polen | Langfristig (≥ 4 Jahre) |

| Akzeptanz von Cold-Brew- und Fertiggetränk-Tee | +0.9% | Deutschland, Frankreich, Niederlande, Schweden | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeits- und CO₂-neutrale Zertifizierungsziele | +0.7% | Deutschland, Niederlande, Schweden, Frankreich | Mittelfristig (2–4 Jahre) |

| Expansion des E-Commerce im Direktvertrieb an Verbraucher | +0.6% | Deutschland, Vereinigtes Königreich, Frankreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung und Nachfrageschub nach Spezialitätentee

Europäische Verbraucher sind zunehmend bereit, einen Aufpreis für Spezialitätentee-Erlebnisse zu zahlen, was die Wertversprechen des Markts weg von traditionellen Rohstoffbetrachtungen verschiebt. Dieser Trend ist besonders in Deutschland ausgeprägt. Im Jahr 2024 konsumierten Teeliebhaber in Deutschland laut Angaben des Deutschen Teeverbands durchschnittlich 67,2 Liter pro Person. Diese Gesamtmenge umfasste 27,1 Liter traditionellen Schwarz- und Grüntee sowie bemerkenswerte 40,1 Liter Kräuter- und Fruchtinfusionen [1]Quelle: Der Deutsche Teeverband, „Teebericht 2025”, www.teeverband.de. Gesundheitsbewusste Verbraucher tendieren nun zu komplexen Mischungen und hochwertigen Tees. Marken, die ihre Herkunftsgeschichten, Verarbeitungsmethoden und Nachhaltigkeitsnachweise authentifizieren können, profitieren von diesem Wandel, der Möglichkeiten zur Margenausweitung schafft. Europäische Tees aus Einzelgütern entwickeln sich zu Spezialitätenprodukten. Vergleichende Analysen heben unterschiedliche Geschmacksprofile zwischen Heiß- und Kaltbrühmethoden hervor und bedienen anspruchsvolle Verbrauchergeschmäcker. Der Premiumisierungstrend beschränkt sich nicht auf die Produktqualität; er umfasst auch Verpackungsinnovationen, fortschrittliche Brühgeräte und erlebnisorientierte Einzelhandelskonzepte. Diese Entwicklungen positionieren den Teekonsum als Lifestyle-Bereicherung und nicht nur als Getränkewahl.

Steigende Nachfrage nach Kräuter- und Grüntee

In Europa treibt ein gesteigertes Gesundheitsbewusstsein die Nachfrage nach Grün- und Kräutertees an. Da nicht übertragbare Krankheiten wie Diabetes und Herzerkrankungen zunehmen, vollzieht sich ein ausgeprägter Wandel hin zu gesünderen Ernährungsgewohnheiten. Im Jahr 2024 wies die Internationale Diabetes-Föderation darauf hin, dass rund 66 Millionen Europäer mit Diabetes zu kämpfen haben [2]Quelle: Internationale Diabetes-Föderation, „Der Diabetes-Atlas – Daten nach Region”, https://diabetesatlas.org. Bekannt für ihre Antioxidantien und gesundheitlichen Vorteile, haben Grün- und Kräutertees stark an Beliebtheit gewonnen. Diese Tees sind dafür bekannt, das Gewichtsmanagement zu unterstützen, die Verdauung zu verbessern und das Risiko chronischer Erkrankungen zu senken, was sie zur bevorzugten Wahl gesundheitsbewusster Verbraucher macht. Weltweit fördern Regierungen und Gesundheitsorganisationen diese Tees in ihren Gesundheitsinitiativen. Ein Beispiel hierfür: Die Europäische Behörde für Lebensmittelsicherheit betont die kardiovaskulären Vorteile von Grüntee-Polyphenolen und befürwortet deren breitere Akzeptanz. Darüber hinaus unterstützt der wachsende Trend zu natürlichen und biologischen Produkten die Verbreitung von Grün- und Kräutertees. Angesichts dieser Dynamik ist der Grün- und Kräuterteemarket in den kommenden Jahren auf Wachstumskurs.

Kulturelle Bedeutung und Teekonsumgewohnheiten

In ganz Europa fördern tief verwurzelte kulturelle Traditionen eine Widerstandsfähigkeit im Konsum, die selbst wirtschaftliche Schwankungen überdauert. Tee spielt dabei eine vielschichtige Rolle – er dient nicht nur als Getränk, sondern als Mittelpunkt von Zeremonien, gesellschaftlichen Zusammenkünften und täglichen Ritualen. Dies ist eine Nuance, die Kaffee in bestimmten demografischen Segmenten nur schwer konsistent nachahmen kann. Die Briten, deren Teekultur tief in ihrer Geschichte verwurzelt ist, haben deren Einfluss in ehemalige Kolonialgebiete ausstrahlen sehen. Doch selbst während diese Gebiete den Tee annehmen, zeigt der britische Markt eine einzigartige Eigenschaft: Die Teekonsummuster bleiben beständig und weitgehend unabhängig von Einkommensschwankungen. Im Gegensatz dazu scheint die Attraktivität von Kaffee enger mit dem Einkommensniveau verknüpft zu sein. In Deutschland ist die Teekultur unterdessen nicht einheitlich. Ostfriesische Gemeinschaften stechen hervor und weisen Pro-Kopf-Konsumniveaus auf, die nicht nur ihre Leidenschaft für Tee unterstreichen, sondern auch eine spezialisierte Einzelhandelslandschaft stärken und Türen für eine Premium-Produktpositionierung öffnen. In Russland ist Tee nicht nur ein Getränk; er ist ein soziales Bindemittel. Diese kulturelle Betonung treibt Großeinkäufe und eine ausgeprägte Vorliebe für losen Blatttee an und verdrängt den praktischeren Teebeutel.

Nachhaltigkeits- und CO₂-neutrale Zertifizierungsziele

Der europäische Teemarkt wird durch die zunehmende Betonung von Nachhaltigkeit und CO₂-neutralen Zertifizierungszielen angetrieben. Teeproduzenten und -lieferanten übernehmen aktiv umweltfreundliche Praktiken, um diese Ziele zu erreichen, wie etwa die Reduzierung von CO₂-Emissionen während der Produktion, den Übergang zu erneuerbaren Energiequellen und den Einsatz nachhaltiger landwirtschaftlicher Methoden. Darüber hinaus nutzen Unternehmen fortschrittliche Technologien, darunter CO₂-Fußabdruck-Überwachungssysteme und energieeffiziente Geräte, um ihre Umweltauswirkungen zu minimieren. Europäische Regierungen und Regulierungsbehörden spielen ebenfalls eine zentrale Rolle, indem sie strenge Richtlinien umsetzen und Anreize bieten, um nachhaltige Praktiken in der Teeindustrie zu fördern. Diese Bemühungen stehen im Einklang mit globalen Umweltzielen und berücksichtigen gleichzeitig die wachsende Verbraucherpräferenz für ethisch beschaffte und umweltverantwortliche Teeprodukte. Da Verbraucher zunehmend Marken bevorzugen, die sich der Nachhaltigkeit verpflichtet haben, sind Marktteilnehmer gezwungen, ihre Angebote zu innovieren und zu verbessern, um wettbewerbsfähig zu bleiben. Dieser Wandel gestaltet die Marktlandschaft in Europa neu, treibt Innovationen voran, stärkt den Markenruf und unterstützt das langfristige nachhaltige Wachstum der Teeindustrie.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Wettbewerb durch Kaffee und Fertiggetränke | -1.1% | Deutschland, Frankreich, Niederlande, Italien | Kurzfristig (≤ 2 Jahre) |

| Auswirkungen des Klimawandels auf Teeerträge | -0.8% | EU-weit in allen Ländern | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle von Pestizidrückständen | -0.4% | EU-weit, insbesondere Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel und Kosten für die Einhaltung ethischer Beschaffungsstandards | -0.3% | EU-weite Auswirkungen auf die Lieferkette in allen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Wettbewerb durch Kaffee und Fertiggetränke

In Europa stellt die Dominanz des Kaffees Herausforderungen für das Wachstum des Tees dar, insbesondere bei jüngeren Verbrauchern. Diese jüngeren demografischen Gruppen verbinden Kaffee häufig mit Produktivität, sozialem Status und einem anspruchsvollen Lebensstil – Assoziationen, die Teemarken nur schwer konsistent nachahmen können. Während Kaffee historisch gesehen auf dem europäischen Kontinent dominiert hat und Tee in Großbritannien die Oberhand hatte, wird diese Trennlinie zunehmend in Frage gestellt. Der Aufstieg der Spezialitätenkaffeekultur und der Boom der Third-Wave-Kaffeehäuser gestalten diese traditionellen Muster neu. Gleichzeitig entwickeln sich Fertiggetränke weiter. Sie werden nun mit funktionellen Zutaten angereichert, für den praktischen Gebrauch verpackt und aggressiv vermarktet, wobei Kaffee und Energydrinks als Leistungssteigerer und nicht nur als Erfrischungsgetränke positioniert werden. Darüber hinaus ist der Kaffeekonsum eng mit dem Einkommensniveau verknüpft und ebnet den Weg für eine Expansion des Premiummarkts. Teefirmen finden es jedoch schwierig, in diesen Luxusmarkt einzudringen, ohne ihr Image vom alltäglichen Konsum hin zu Luxus und Exklusivität zu verschieben. Um dem Vorteil des Kaffees in Sachen Bequemlichkeit entgegenzuwirken, schwenkt der europäische Teezubehörmarkt auf „To-go”-Formate um. Dieser Wandel erfordert jedoch erhebliche Investitionen in Lieferkette und Verpackung, eine Belastung, die kleinere Teeunternehmen oft nur schwer tragen können.

Auswirkungen des Klimawandels auf Teeerträge

Teeerträge stehen vor Herausforderungen durch die Auswirkungen des Klimawandels, die ein erhebliches Hemmnis im europäischen Teemarkt darstellen. Veränderungen der Temperatur, unregelmäßige Niederschlagsmuster und extreme Wetterereignisse beeinflussen den Teeanbau direkt. Diese klimatischen Schwankungen führen zu verringerter Produktivität, veränderter Qualität und erhöhter Anfälligkeit für Schädlinge und Krankheiten. Beispielsweise können anhaltende Dürren oder übermäßige Niederschläge den Wachstumszyklus von Teepflanzen stören und zu niedrigeren Erträgen und inkonsistenter Qualität führen. Darüber hinaus können steigende Temperaturen die optimalen Anbauregionen für Tee verschieben und Produzenten zwingen, sich an neue Umweltbedingungen anzupassen oder Plantagen zu verlagern, was kostspielig und zeitaufwendig sein kann. Solche Störungen erhöhen nicht nur die Produktionskosten, sondern schaffen auch Unsicherheiten in der Lieferkette, die die Verfügbarkeit von Tee auf dem Markt beeinträchtigen. Darüber hinaus verschärft die zunehmende Verbreitung von Schädlingen und Krankheiten aufgrund sich verändernder klimatischer Bedingungen die Herausforderungen für Teeanbauer, da sie in zusätzliche Schädlingsbekämpfungsmaßnahmen investieren müssen, was die Kosten weiter in die Höhe treibt. Diese Faktoren hemmen gemeinsam das Wachstum des europäischen Teemarkts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Dominanz von Blatttee treibt Premium-Positionierung voran

Das Blatttee-Segment erzielte im Jahr 2025 61,88 % der gesamten Teemarktgröße und unterstreicht damit eine starke Verbraucherpräferenz für Authentizität und das traditionelle Brühritual. Blatttee wird für seine überlegene Qualität, Vielseitigkeit und das Premium-Erlebnis geschätzt, das er bietet, insbesondere für Verbraucher, die handwerkliche Loseblatt-Sorten schätzen. Dieses Segment spricht in erster Linie jene an, die echte Geschmacksprofile und ansprechende Brühprozesse suchen, was zu seiner Dominanz auf dem Markt beiträgt. Darüber hinaus hat Blatttee Umweltvorteile, da er im Vergleich zu vorverpackten Teebeuteln weniger Verpackungsabfall erzeugt, was gut mit der steigenden Verbrauchernachfrage nach Nachhaltigkeit übereinstimmt. Fortschrittliche Brühwerkzeuge und -geräte haben Blatttee ebenfalls zugänglicher und bequemer gemacht und seine Attraktivität erweitert.

Das CTC-Tee-Segment (Crush, Tear, Curl) hingegen wächst trotz seines kleineren Marktanteils mit einer CAGR von 7,18 % rasch. Dieses Wachstum wird maßgeblich von Gastronomieunternehmen und gewerblichen Käufern angetrieben, die CTC-Tee wegen seiner schnellen Extraktion und seines kräftigen Geschmacks bevorzugen, der für Umgebungen mit hohem Durchsatz wie Cafés, Restaurants und Hotels geeignet ist. Die effiziente Brühzeit von CTC-Tee ermöglicht es Gastronomiebetrieben, Kunden schneller zu bedienen, ohne Abstriche bei der Stärke zu machen, was ihn zu einer praktischen Wahl in belebten Umgebungen macht. Obwohl er möglicherweise nicht dasselbe Premium-Gefühl wie Blatttee vermittelt, erfüllt CTC-Tee die Anforderungen an Bequemlichkeit und Konsistenz und unterstützt eine stetige Expansion innerhalb eines Nischen-, aber wichtigen Segments des europäischen Teemarkts. Zusammen bedienen Blatttee und CTC-Tee unterschiedliche Verbraucher- und Geschäftsbedürfnisse und veranschaulichen die vielfältigen Präferenzen, die Europas sich entwickelnde Teelandschaft antreiben.

Nach Produkttyp: Kräutertee stört die Hegemonie des Schwarztees

Schwarztee blieb im Jahr 2025 das dominierende Segment im europäischen Teemarkt und hielt einen erheblichen Marktanteil von 44,78 %. Diese anhaltende Präferenz unterstreicht die starke Verbraucherloyalität gegenüber Schwarztee, die maßgeblich durch seinen reichen, kräftigen Geschmack und seinen klassischen Charme angetrieben wird. Er bleibt sowohl in Haushalten als auch in der Gastronomie ein Grundnahrungsmittel und wird oft mit traditionellen Teetrinkritualen und kulturellem Erbe in Verbindung gebracht, insbesondere in Ländern wie dem Vereinigten Königreich und Deutschland. Die Vielseitigkeit von Schwarztee ermöglicht es, ihn pur oder mit Zusätzen wie Milch, Zucker oder Zitrone zu genießen, was einem breiten Spektrum an Geschmackspräferenzen gerecht wird. Obwohl Innovationen bei Schwarzteesorten und -mischungen im Vergleich zu Spezialitätentees langsamer voranschreiten, bleibt er aufgrund seiner gefestigten Position ein verlässlicher Umsatzgenerator. Die Stabilität des Segments wird auch durch gut etablierte Vertriebskanäle und eine anhaltende Verbrauchernachfrage nach vertrauenswürdigen, vertrauten Produkten gestützt.

Im Gegensatz dazu ist das Kräutertee-Segment, obwohl es einen kleineren Marktanteil hat, die am schnellsten wachsende Kategorie in Europa und expandiert mit einer bemerkenswerten CAGR von 8,56 %. Dieses rasche Wachstum spiegelt einen sich verändernden Verbraucherfokus auf Gesundheit und Wohlbefinden wider, wobei Käufer zunehmend Kräutermischungen wegen ihrer funktionellen Vorteile wie Entspannung, Verdauungsgesundheit und Immununterstützung annehmen. Kräutertees enthalten häufig Zutaten wie Kamille, Pfefferminze, Ingwer und Kurkuma, die für ihre natürlichen therapeutischen Eigenschaften bekannt sind. Die Attraktivität des Segments wird durch das steigende Verbraucherinteresse an koffeinfreien Alternativen und Clean-Label-Produkten mit transparenter Herkunft weiter gesteigert. Darüber hinaus haben innovative Geschmackskombinationen und praktische Formate wie Fertiggetränk-Kräutertees die Reichweite des Markts erweitert. Infolgedessen schnitzt sich Kräutertee eine bedeutende Nische heraus, zieht jüngere, gesundheitsbewusste demografische Gruppen an und treibt neue Möglichkeiten für Produktentwicklung und Markterweiterung innerhalb der europäischen Teelandschaft voran.

Nach Kategorie: Bio-Boom fordert konventionelle Dominanz heraus

Konventioneller Tee behauptete im Jahr 2025 eine dominante Position im europäischen Teemarkt und machte 84,05 % des Gesamtumsatzes aus. Dieser erhebliche Marktanteil unterstreicht die starke Verbraucherpräferenz für traditionelle Teeangebote, die seit langem etablierte Markenbekanntheit und breite Verfügbarkeit genießen. Konventionelle Tees profitieren von umfangreichen Vertriebsnetzen und einem breiten Produktsortiment, das verschiedene Geschmäcker und Preisklassen bedient. Viele Verbraucher wählen weiterhin diese vertrauten Optionen wegen ihrer gleichbleibenden Qualität und zugänglichen Preisgestaltung. Obwohl konventioneller Tee nicht unbedingt als das innovativste Segment gilt, bleibt er ein verlässlicher Umsatztreiber für große Akteure. Seine gefestigte Präsenz wird durch langjährige Gewohnheiten und Präferenzen in verschiedenen europäischen Regionen gestützt, insbesondere in reifen Märkten wie Deutschland und dem Vereinigten Königreich.

Andererseits ist Bio-Tee das am schnellsten wachsende Segment und expandiert mit einer beeindruckenden CAGR von 8,95 %. Dieses Wachstum ist eng mit der steigenden Verbrauchernachfrage nach gesundheitsbewussten und umweltverantwortlichen Produkten verknüpft, da immer mehr Käufer Bio-Zertifizierungen und nachhaltige Beschaffung suchen. Der Anstieg von CO₂-neutralen Versprechen führender Unternehmen hat die Attraktivität von Bio-Teelinien weiter gesteigert und steht im Einklang mit breiteren Klima- und ethischen Konsumtrends. Bio-Tees ziehen eine Nischen-, aber rasch wachsende demografische Gruppe an, die Reinheit, Rückverfolgbarkeit und reduzierten Chemikalieneinsatz beim Anbau schätzt. Verstärkte Marketingbemühungen rund um Bio- und umweltfreundliche Produkte sowie Innovationen bei Verpackung und Vertriebskanälen treiben eine breitere Akzeptanz in ganz Europa voran. Diese Dynamik signalisiert einen bedeutsamen Wandel in den Verbraucherprioritäten und bietet Marken starke Möglichkeiten, von nachhaltigkeitsorientierter Innovation im Teemarkt zu profitieren.

Nach Verpackungsart: Innovation fordert traditionelle Formate heraus

Schachteln erzielten im Jahr 2025 den größten Anteil am Umsatz des europäischen Teemarkts und machten 68,57 % des Gesamtumsatzes aus. Ihre Dominanz ist maßgeblich auf eine überlegene Regalvisibilität zurückzuführen, die dazu beiträgt, die Aufmerksamkeit der Verbraucher sowohl im stationären Einzelhandel als auch in Spezialgeschäften zu erregen. Schachteln werden auch als Geschenkoption bevorzugt, da sie oft attraktive Designs und Premium-Verpackungen aufweisen, die den wahrgenommenen Wert steigern. Dieses Verpackungsformat unterstützt eine breite Palette von Teesorten, von alltäglichen Mischungen bis hin zu Luxussortimenten, und bedient vielfältige Verbraucherpräferenzen. Etablierte Vertriebskanäle haben Schachteln dabei geholfen, ihre führende Position zu behaupten, da sie von der Vertrautheit der Käufer und der einfachen Stapelung und Präsentation profitieren. Darüber hinaus bieten Schachteln ausreichend Platz für Branding und detaillierte Produktinformationen, was das Verbrauchervertrauen und die Kaufentscheidungen stärkt.

Im Gegensatz dazu sind Standbeutel das am schnellsten wachsende Verpackungssegment und expandieren mit einer robusten CAGR von 6,97 %. Dieses Wachstum wird durch den Aufstieg des E-Commerce und des Direktvertriebs an Verbraucher angetrieben, wo leichte, platzsparende Verpackungen für die Optimierung der Versandkosten entscheidend sind. Standbeutel sprechen auch Verbraucher an, die Frische und Bequemlichkeit priorisieren, da viele mit wiederverschließbaren Funktionen ausgestattet sind, die dazu beitragen, das Aroma und die Qualität des Tees nach dem Öffnen zu erhalten. Ihr flexibles Format eignet sich ideal für eine Vielzahl von Teemischungen, darunter Premium-Loseblatt- und Spezialitätenprodukte, die auf sich entwickelnde Verbraucherlebensstile ausgerichtet sind, die auf Portabilität und Benutzerfreundlichkeit ausgerichtet sind. Innovationen im Standbeuteldesign haben sie auch im Einzelhandelsumfeld zunehmend attraktiv gemacht und bieten eine unverwechselbare Regalattraktivität mit modernen Ästhetiken. Da der digitale Umsatz in ganz Europa weiter zunimmt, wird erwartet, dass Standbeutel ihre Marktposition festigen, indem sie die Nachfrage nach nachhaltigen, praktischen und verbraucherfreundlichen Verpackungslösungen erfüllen.

Nach Vertriebskanal: Digitale Transformation gestaltet die Einzelhandelslandschaft neu

Außer-Haus-Handelskanäle dominierten den europäischen Teemarkt im Jahr 2025 und machten 70,65 % des Gesamtumsatzes aus. Dieser erhebliche Anteil wird in erster Linie durch die weitreichende Präsenz von Supermärkten und Lebensmittelgeschäften angetrieben, die Bequemlichkeit, ein breites Produktsortiment und wettbewerbsfähige Preise bieten. Diese Einzelhandelsgeschäfte bleiben die bevorzugten Einkaufspunkte für die meisten Verbraucher und unterstützen einen stetigen Umsatz in verschiedenen Teesegmenten, darunter konventionelle, Bio- und Spezialitätentees. Die Stärke des Außer-Haus-Handels ergibt sich auch aus gut etablierten Vertriebsnetzen, Werbeaktivitäten und attraktiver Regalplatzierung, die die Produktsichtbarkeit und -zugänglichkeit verbessern. Darüber hinaus hat der Aufstieg des E-Commerce im Außer-Haus-Handel dazu beigetragen, diese dominante Position zu behaupten, indem er Verbraucher bedient, die Bequemlichkeit und Lieferoptionen nach Hause schätzen.

Im Gegensatz dazu sind Gastronomiekanäle das am schnellsten wachsende Segment und expandieren mit einer bemerkenswerten CAGR von 8,79 %. Diese Beschleunigung wird durch die Wiederbelebung des Erlebnisessens angetrieben, da Verbraucher nach der Pandemie zu sozialen und Freizeitaktivitäten zurückkehren. Gastronomieumgebungen bieten einzigartige Möglichkeiten für Premiumisierung, Markenengagement und Innovation durch Spezialitäten- und Fertiggetränk-Teeangebote, die auf die Verbesserung des Kundenerlebnisses zugeschnitten sind. Das Wachstum im Gastronomiebereich spiegelt auch eine starke Nachfrage nach hochwertigen, funktionellen und handwerklichen Tees wider, die in kuratierten Umgebungen genossen werden können und die Markenbekanntheit steigern. Darüber hinaus priorisieren Gastronomiebetreiber zunehmend Nachhaltigkeit, ethische Beschaffung und neuartige Teeformate, um den sich entwickelnden Verbrauchererwartungen gerecht zu werden. Dieses dynamische Wachstumssegment ist für die zukünftige Markterweiterung von entscheidender Bedeutung und bietet Möglichkeiten für Premium-Preisgestaltung und tiefere Verbraucherverbindungen jenseits traditioneller Einzelhandelskanäle.

Geografische Analyse

Der europäische Teemarkt im Jahr 2025 sieht Deutschland als klaren Marktführer mit einem beherrschenden Anteil von 24,06 % nach Volumen, was seinen Status als größten Teekonsumenten in Europa untermauert. Deutsche Verbraucher zeigen starke Präferenzen für Schwarz-, Grün-, Kräuter- und Fertiggetränk-Tees, unterstützt durch eine reife und vielfältige Teekultur. Während der deutsche Markt Anzeichen von Reife mit leichten Volumenrückgängen zeigt, bleibt er ein Eckpfeiler der europäischen Teelandschaft, generiert erhebliche Umsätze und behauptet seine Führungsposition, wobei er zuckerarme und funktionelle Mischungen bevorzugt. Die etablierten Supermärkte, der E-Commerce und die Spezialhandelskanäle des Landes bieten eine robuste Plattform für kontinuierliche Produktinnovation und Premiumisierung innerhalb seines reifen, aber sich entwickelnden Markts.

Das Vereinigte Königreich hingegen ist bis 2031 auf ein rasantes Wachstum mit einer prognostizierten CAGR von 6,33 % ausgerichtet. Dieser Anstieg ist maßgeblich auf das tief verwurzelte Erbe des Vereinigten Königreichs mit Tee und eine aufkeimende Verbrauchernachfrage nach handwerklichen und Premium-Mischungen zurückzuführen. Die Marktkapitalisierung des Vereinigten Königreichs, durchdrungen von einer kulturellen Identität, die den Teekonsum verehrt, verzeichnet eine ausgeprägte Nachfrage nach Bio-, Spezialitäten- und gesundheitsorientierten Produkten. Daten der ITC Trade Map zeigen, dass der Teeimportwert des Vereinigten Königreichs von 303,18 Millionen USD im Jahr 2021 auf einen erwarteten Wert von 377,01 Millionen USD im Jahr 2024 gestiegen ist, was die robuste Wachstumsdynamik des Markts weiter unterstreicht. Städtische Millennials und gesundheitsbewusste Verbraucher treiben dieses Wachstum voran und tendieren zu innovativen Teesorten wie Single-Origin-, Kräuter- und Funktionaltees. Gestützt durch expandierende E-Commerce-Kanäle und Premium-Produkteinführungen, die Tradition mit zeitgenössischen Wellness-Trends verbinden, ist das Vereinigte Königreich auf dem Weg, der führende europäische Markt nach Umsatz zu werden.

Andere europäische Länder tragen aktiv zur Marktdynamik mit unterschiedlichen Wachstumsmustern und Präferenzen bei. Rumänien und Spanien sind aufstrebende Märkte mit zunehmendem Teekonsum. Diese Länder verzeichnen zusammen mit Polen, Dänemark und Schweden eine wachsende Nachfrage, die durch ein steigendes Gesundheitsbewusstsein und die Akzeptanz von Premium- und Bio-Tees angetrieben wird. Frankreich unterdessen behauptet eine solide Position mit allmählichem Wachstum, gestützt durch eine Verbraucherbasis, die Qualität und Nachhaltigkeit schätzt. Diese geografische Vielfalt bereichert den gesamten europäischen Teemarkt und bietet Möglichkeiten für maßgeschneidertes Marketing, Produktinnovation und Nachhaltigkeitsinitiativen, die auf lokale Präferenzen und sich entwickelnde Verbrauchertrends zugeschnitten sind.

Regulatorisches Umfeld

In der EU in Verkehr gebrachter Tee muss dem allgemeinen Lebensmittelrecht entsprechen, das von der Europäischen Kommission (GD SANTE) überwacht und durch wissenschaftliche Gutachten der EFSA unterstützt wird. Die Verordnung (EU) 2023/915 der Kommission (in Kraft seit Januar 2025, konsolidierte Fassung) legt Höchstgehalte für Kontaminanten in Lebensmitteln fest und erfasst ausdrücklich Tee (Camellia sinensis) und aromatisierte Tees in getrockneter und flüssiger Form, was die Compliance-Anforderungen für Importeure und Abpacker mit Fokus auf Premium- und Wellness-Positionierung erhöht.

Für funktionale und extraktbasierte Produkte beschränkt die Verordnung (EU) 2022/2340 der Kommission Grünteeextrakte mit EGCG auf weniger als 800 mg pro Tagesportion und schreibt spezifische Verbraucherwarnungen vor, was die Formulierung und Kennzeichnung von nahrungsergänzungsmittelnahen Tee-Innovationen prägt. Die Grenz- und Marktkontrollen werden durch die Durchführungsverordnung (EU) 2024/885 der Kommission verstärkt, die aktualisierte Probenahme- und Analysemethoden für Mykotoxine in getrockneten Tees und Kräuteraufgüssen festlegt. Die Zollabfertigung erfolgt auf Grundlage der TARIC-/Gemeinsamen-Zolltarif-Einstufung unter der HS-Position 0902, wobei die Zollbehandlung je nach Produktaufmachung und Verpackungsschwellenwerten variiert.

Wertschöpfungskettenanalyse

Die europäische Wertschöpfungskette für Tee beginnt typischerweise mit dem Anbau und der Erstverarbeitung in den Herkunftsländern, gefolgt vom Großhandel über Auktionen und Exporteure, dann dem Seetransport in europäische Eingangshäfen, die als Umschlagsknoten fungieren, darunter Rotterdam, Hamburg, Antwerpen, Felixstowe und London Gateway. Nach dem Import durchläuft Tee üblicherweise Zolllager und spezialisierte Betreiber für Reinigung/Siebung, Mischung und Aromatisierung, bevor er in Schachteln, Beutel oder Pouches für Einzelhandel und Gastronomie verpackt wird. Dies spiegelt die Marktaufteilung wider, bei der der Off-Trade den Umsatz dominiert (70,65 % im Jahr 2025), während der On-Trade schneller wächst.

Die nachgelagerte Umsetzung hängt zunehmend von compliance-gesteuerter Logistik ab, einschließlich Zolldokumentation, Kontaminanten- und Rückstandskontrollen sowie Rückverfolgbarkeit, zusammen mit Multichannel-Fulfillment-Kapazitäten, die E-Commerce und Direct-to-Consumer unterstützen. Ein konkretes Beispiel ist die Partnerschaft von 3P Logistics Limited mit Vahdam Teas vom Januar 2026 für Multichannel-Fulfillment im Vereinigten Königreich, die widerspiegelt, wie Marken die Kontrolle über Lagerbestände, Frische und Servicelevel verstärken. Die Branchenkoordination und die Schnittstelle zur Politik werden von Tea and Herbal Infusions Europe (THIE) unterstützt, die Hersteller und Händler vertritt und sich mit EU-Institutionen zu Lebensmittelsicherheit und verwandten Anforderungen austauscht.

Wettbewerbslandschaft

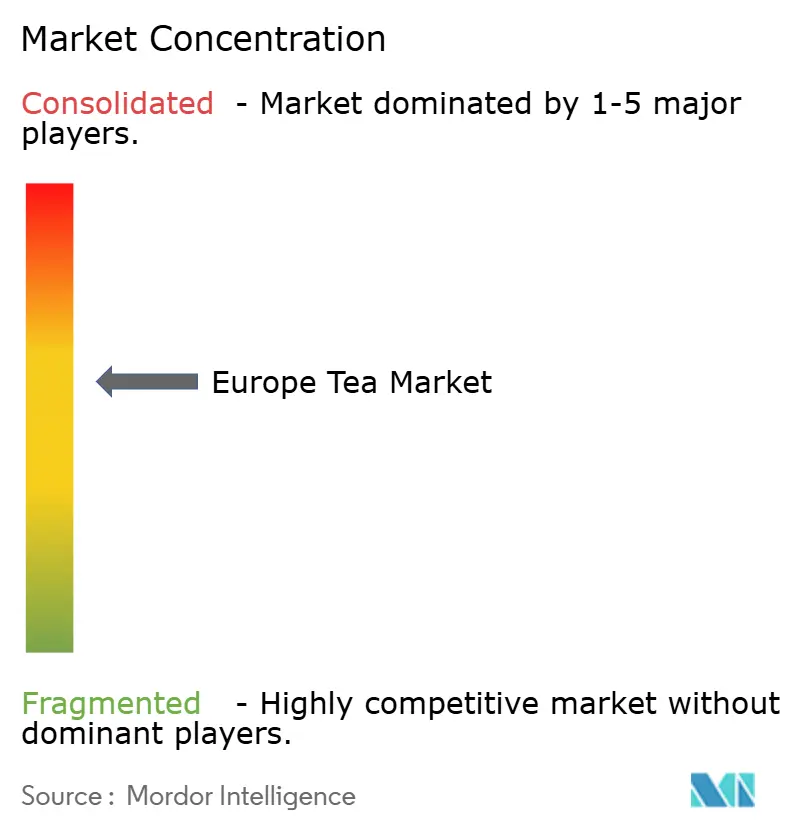

Der europäische Teemarkt weist ein moderates Konzentrationsmaß auf, mit einem Marktkonzentrationswert von 6, was ein ausgewogenes Wettbewerbsumfeld widerspiegelt, in dem sowohl große multinationale Konzerne als auch Nischen-Spezialitätenmarken erfolgreich agieren. Diese Struktur ermöglicht vielfältige Strategien, wobei dominante Unternehmen ihre erhebliche Größe und Ressourcen nutzen, um Lieferketten und Marketingreichweite zu optimieren, während kleinere Spezialitätenmarken oft einzigartige Produktangebote und starke Verbraucherbeziehungen nutzen, die auf Herkunftsgeschichten und handwerklichen Qualitäten aufgebaut sind. Eine solche Landschaft fördert Innovation und Vielfalt und stellt sicher, dass Verbraucherpräferenzen in verschiedenen Segmenten – vom Massenmarkt bis hin zu Premium und Bio – gut bedient werden.

Führende Akteure wie Unilevers Ekaterra, Associated British Foods' Twinings und Bettys & Taylors of Harrogate Ltd halten prominente Positionen durch ihre umfangreichen Vertriebsnetze, die Supermärkte, Convenience-Stores, E-Commerce-Plattformen und Gastronomiekanäle in ganz Europa umfassen. Ihre gut etablierte Markenbekanntheit und finanziellen Möglichkeiten ermöglichen es ihnen, die Marktführerschaft zu behaupten, indem sie stark in Produktentwicklung, Nachhaltigkeitsinitiativen und Verbraucherengagement investieren. Diese Unternehmen zeichnen sich durch die Kombination von traditionellem Markenwert mit modernen Trends aus, wie gesundheitsbewussten Produktlinien, Fertiggetränk-Tees und umweltfreundlichen Verpackungen. Ihre Skalenvorteile ermöglichen es ihnen auch, günstige Beschaffungsverträge auszuhandeln und die Logistik zu optimieren, was kleinere Wettbewerber nur schwer nachahmen können.

Gleichzeitig ergänzen Spezialitätenmarken und kleinere Akteure den Markt, indem sie Nischen-Verbrauchersegmente ansprechen, die hochwertige, Single-Origin-, Bio- oder ethisch beschaffte Tees suchen. Solche Marken verwenden differenzierte Positionierungsstrategien, die Rückverfolgbarkeit, Handwerkskunst und Wellness-Vorteile hervorheben und Verbraucher oft durch Storytelling und transparente Lieferketten ansprechen. Diese Vielfalt bereichert die Wettbewerbslandschaft, indem sie die Premiumisierung vorantreibt und größere Unternehmen zu kontinuierlicher Innovation inspiriert. Letztendlich unterstützt die moderat konzentrierte Struktur des europäischen Teemarkts ein dynamisches Zusammenspiel, bei dem Größe, Erbe, Nachhaltigkeit und verbraucherorientierte Differenzierung den Erfolg sowohl für große Akteure als auch für aufstrebende Spezialitätenmarken definieren.

Marktführer der europäischen Teeindustrie

Associated British Foods PLC

Unilever PLC

Teekanne GmbH & Co. KG

Bettys & Taylors of Harrogate Ltd

Tata Consumer Products Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorisch bedingte Qualitäts- und Verpackungsanforderungen schaffen Raum für konforme, rückverfolgbare Premium- und Wellness-Tees, insbesondere da eine strengere Rückstandsprüfung und Kontaminantengrenzwerte Käufer zu einer engeren Beschaffung und Verifizierung drängen. Der EU-Rahmen zu Kontaminanten (Verordnung (EU) 2023/915) sowie zur Sicherheit und Kennzeichnung von Grünteeextrakten (Verordnung (EU) 2022/2340) belohnt Lieferanten, die Herkunft, Kontrollen und Formulierungsdisziplin dokumentieren können. Dies verschiebt den Wert hin zu margenstärkeren Angeboten jenseits des alltäglichen Schwarztees.

Investitionen in europäische Misch- und Verpackungskapazitäten sowie neue Vertriebsformate erweitern die Wettbewerbsoptionen in Kernmärkten wie Deutschland, dem Vereinigten Königreich und Frankreich. Im April 2026 eröffnete Dammann Frères ein Produktionszentrum im Wert von 30 Millionen EUR in Dreux, Frankreich, das Mischung, Verpackung und Logistik integriert und die lokale Reaktionsfähigkeit für Spezialsortimente unterstützt. Auf der Konsumseite steigern tee-geführte Gastronomiekonzepte die Nachfragesignale für Spezialtees: CoCo Bubble Tea skizzierte Wachstumsinitiativen in Europa, darunter eine im April 2026 angekündigte Benelux-Partnerschaft und einen 2025 erwähnten, auf die Niederlande ausgerichteten Vertriebsansatz. Zusammen mit der breiteren On-Trade-Dynamik verstärkt dies die Chancen für Marken, die konsistente, durchsatzstarke Teeformate liefern können, einschließlich CTC- und Ready-to-Serve-Optionen, neben Premium-Loseblatt- und Kräuterinnovationen.

Aktuelle Branchenentwicklungen

- Juli 2026: Associated British Foods hob in seinem Handelsupdate vom Juli 2026 die Performance von Twinings hervor und verwies auf die Nachfrage nach Wellness-Tees in wichtigen Märkten, einschließlich dem Vereinigten Königreich. Der Fokus auf wellness-getriebenes Wachstum unterstützt laufende Erneuerungs- und Premiumisierungsstrategien bei markengeführtem Mainstream-Tee und beeinflusst Sortimentsentscheidungen sowohl im Einzelhandel als auch in der Gastronomie.

- Juli 2025: Luxmi Group erwarb eine Mehrheitsbeteiligung am britischen Unternehmen Brew Tea Co und positioniert das Geschäft um ein stärker integriertes Farm-to-Cup-Spezialitätenmodell. Die Übernahme signalisiert eine anhaltende Konsolidierung im Premium-Teesegment und stärkt die Rolle des Vereinigten Königreichs als Zentrum für den Aufbau von Spezialmarken und deren Vertrieb.

- November 2024: PG Tips brachte eine neue Reihe speziell gemischter Schwarztees auf den Markt, darunter Earl Grey, Chai, Gold und English Breakfast, zugeschnitten auf britische Geschmackspräferenzen wie den Genuss mit Milch. Die Erneuerung spiegelt den Wettbewerbsdruck im Kernsegment Schwarztee wider, in dem Marken Mischinnovationen nutzen, um Marktanteile zu verteidigen, während Verbraucher innerhalb vertrauter Formate zu höherwertigen Produkten wechseln.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt den Wert von zum Verzehr verkauftem Tee in ganz Europa, wobei sowohl verpackte als auch lose Formate berücksichtigt werden, die über Einzelhandel und Gastronomie verkauft werden, einschließlich Mainstream- und Spezialitätensorten.

Ausschlüsse des Umfangs: Wir schließen Kaffee, Kakao und andere Heißgetränke aus, ebenso wie Tee-Produktionsanlagen und Verpackungsmaschinen.

Übersicht der Segmentierung

- Nach Form

- Blatttee

- CTC-Tee

- Nach Produkttyp

- Schwarztee

- Grüntee

- Kräutertee

- Oolong-Tee

- Fruchtinfusionen und aromatisierter Tee

- Sonstige Produkttypen

- Nach Verpackungsart

- Schachtel

- Beutel

- Standbeutel

- Sachets

- Sonstige Verpackungsarten

- Nach Kategorie

- Konventionell

- Bio

- Nach Vertriebskanal

- Außer-Haus-Handel

- Supermärkte/Verbrauchermärkte

- Convenience-Stores

- Online-Einzelhandelsgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Gastronomie

- Außer-Haus-Handel

- Nach Geografie

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Italien

- Spanien

- Niederlande

- Polen

- Schweden

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau einer klaren Faktenbasis darüber, wie viel Tee nach Europa eingeführt, innerhalb Europas bewegt und konsumiert wird, sowie darüber, wie sich Preise und Konsumgewohnheiten verändert haben. Wir stützten uns auf öffentliche Statistiken und Referenzreihen wie UN Comtrade, Eurostat, FAOSTAT und Veröffentlichungen des International Tea Committee, um den Handels- und Produktionskontext zu verankern, gefolgt von nationalen statistischen Ämtern und Zollveröffentlichungen, wo länderspezifische Details erforderlich waren.

Um diese Signale in ein nutzbares Wertmodell zu übersetzen, haben wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Presseberichterstattung geprüft, die Teeportfolios, Preismaßnahmen und Kanalexposition behandeln. Zusätzlich wurden ein kostenpflichtiges Abonnement, das Unternehmensfinanzdaten aggregiert, sowie ein weiteres, das Patentrecherchen unterstützt, selektiv genutzt, um die Produktaktivität zu bestätigen und die Größenordnung offengelegter Teeumsätze auf Plausibilität zu prüfen. Die hier aufgeführten Quellen sind lediglich beispielhaft, und wir haben zudem viele weitere öffentliche Referenzen und kostenpflichtige Abonnements herangezogen, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärforschung wurde anschließend genutzt, um zu prüfen, was Sekundärquellen nicht vollständig erklären können, insbesondere Änderungen der Packungspreise, Mixverschiebungen zwischen Schwarz-, Grün- und Kräutertee sowie das Verhalten von Handelsmarken- gegenüber Markenvolumina nach Land. Wir sprachen mit einer Bandbreite von Stakeholdern wie Markeninhabern, Importeuren und Distributoren, Einzelhandelsexperten und Kategoriemanagern, wobei die Abdeckung über die wichtigsten europäischen Märkte ausgewogen war, sodass Annahmen korrigiert werden konnten, wo sich lokale Dynamiken unterscheiden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 15 % | |

| Mid-Tier: 58 % | Funktions-/Bereichsleiter: 42 % | |

| Kleinere Marktteilnehmer: 15 % | Manager: 43 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt anhand einer Kombination aus Top-down- und Bottom-up-Ansatz, bei der zunächst ein länderspezifischer Nachfragepool aus Bevölkerungs- und Pro-Kopf-Verbrauchssignalen rekonstruiert wird, der anschließend mithilfe von Preisbändern nach Vertriebskanal und Produktmix in einen Wert umgerechnet wird. Sobald diese erste Sicht vorliegt, wird sie durch selektive Bottom-up-Näherungen bestätigt, etwa durch das Aufsummieren einer Stichprobe von Lieferantenumsätzen, die Prüfung von Importvolumen multipliziert mit beobachteten Stückwerten sowie die Validierung der Aufteilung zwischen Einzelhandel und Gastronomie durch Kanalprüfungen.

Einige praktische Inputs, die das Modell prägen, umfassen Import- und Reexporttrends für wichtige Tee-HS-Codes, in durchschnittlichen Stückwerten sichtbare Premiumisierungssignale, die Anteilsverschiebung hin zu Kräuter- und Spezialtees, die Bio-Durchdringung, sofern nachverfolgbar, sowie das Tempo der Online-Handelsakzeptanz für verpackten Tee. Wo eine Bottom-up-Prüfung unvollständig ist, weil private Unternehmen keine Umsätze offenlegen, werden Lücken durch konservative Anteilszuweisungen behandelt, die anschließend in Interviews gegengeprüft werden.

Für die Prognose stützen wir uns hauptsächlich auf Szenarioanalysen, bei denen Nachfrage- und Preispfade aus makroökonomischen Bedingungen und Kategoriensignalen abgeleitet und dann mit Primärexperten überprüft werden, damit die Annahmen realistisch bleiben. In der Praxis wird die Zukunftssicht durch Inflation und erwartete Preiselastizität, eine wahrscheinliche Normalisierung von Promotionen sowie eine Mixverschiebung hin zu höherwertigen Formaten in ausgewählten Märkten beeinflusst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden in mehreren Durchgängen geprüft, damit sich Unstimmigkeiten nicht in den endgültigen Datensatz übertragen. Wir vergleichen die modellierten Gesamtwerte mit unabhängigen Signalen wie Handelswerten, Stückwerttrends und länderspezifischen Verbrauchsindikatoren und untersuchen anschließend Abweichungen, die zu groß erscheinen, um durch Mix, Timing oder Währung erklärt zu werden.

Vor der Freigabe wird das Modell von einem weiteren Analysten überprüft, und ungewöhnliche Bewegungen lösen erneute Prüfungen der Eingaben sowie bei Bedarf schnelle Rückfragen bei relevanten Primärbefragten aus. Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Aktualisierungen, wenn wesentliche Ereignisse Preise, Nachfrage oder Kanalstruktur verändern können. Unmittelbar vor der Lieferung wird ein erneuter Durchgang abgeschlossen, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Tee in Europa von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Tee in Europa stimmen nicht immer überein, da der Umfang und die Preisgrundlage unterschiedlich festgelegt sein können, und selbst kleine Unterschiede in der Kanalabdeckung können sich auf regionaler Ebene schnell summieren. Auch das Timing spielt eine Rolle, da sich die Teepreise schrittweise verändert haben, sodass die Wahl des Basisjahres und der Zeiträume für die Währungsumrechnung den angegebenen Wert verschieben können.

Die Hauptdiskrepanz ergibt sich daraus, ob die Schätzung auf dem Wert der Verbraucherverkäufe oder auf Großhandels-Handelswerten basiert, wobei Mordor Intelligence den Wert von Einzelhandel und Gastronomie über alle Teearten und Kanäle hinweg erfasst, anstatt Importwerte als direkten Näherungswert für den Endmarktumsatz zu behandeln.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 20,86 Mrd. USD (2026) | |

| Regionale Beratungsgesellschaft A | 10,18 Mrd. USD (2024) | Verwendet eine engere Wertbasis und Basisjahr-Rahmung, die Gastronomie und höherpreisige Spezialitätenmixe in Westeuropa unterzählen kann, was den Gesamtwert im Vergleich zu einer Verbraucherwert-Berechnung nach unten drückt. |

| Fachverlag B | 13,40 Mrd. USD (2024) | Das Jahr ist in der öffentlichen Zusammenfassung nicht klar festgelegt, und die Größenbestimmung scheint sich auf breite richtungsweisende Inputs zu stützen, was Reexporteffekte und länderspezifische Preisstreuungen über Kanäle hinweg übersehen kann. |

Zusammengenommen erklärt sich die Spanne hauptsächlich durch die Wertbasis, die Jahresabstimmung und die Behandlung von Mix und Kanälen, und nicht durch eine grundlegend andere Sicht auf die Teenachfrage. Unser Prozess hält die Annahmen nachvollziehbar auf einen kleinen Satz beobachtbarer Indikatoren zurückführbar, was Aktualisierungen und Sensitivitätsprüfungen für die Nutzer erleichtert.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Teemarkt bis 2031 erreichen?

Es wird erwartet, dass er 26,68 Milliarden USD erreicht, unterstützt durch eine CAGR von 5,05 %, die durch Premiumisierung und Wellness-Nachfrage angetrieben wird.

Welcher Produkttyp wächst in Europa am schnellsten?

Kräutertee führt mit einer CAGR von 8,56 %, gestützt durch funktionelle Vorteile und botanische Vielfalt.

Welche Bedeutung hat Bio-Tee in Europa?

Obwohl konventioneller Tee dominiert, expandieren Bio-Varianten mit einer CAGR von 8,95 %, da Verbraucher Aufpreise für zertifizierte Nachhaltigkeit zahlen.

Welche Verpackungsformate gewinnen an Dynamik?

Wiederverschließbare Standbeutel steigen mit einer CAGR von 6,97 % aufgrund ihrer Eignung für den E-Commerce und der Frischeerhaltung.

Warum ist Deutschland für die regionale Teelandschaft von zentraler Bedeutung?

Deutschland verfügt über einen Marktanteil von 24,06 %, eine umfangreiche Importinfrastruktur und kulturell verankerte Konsumtraditionen.

Seite zuletzt aktualisiert am: