Marktgröße und Marktanteil des Marktes für Milchdesserts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

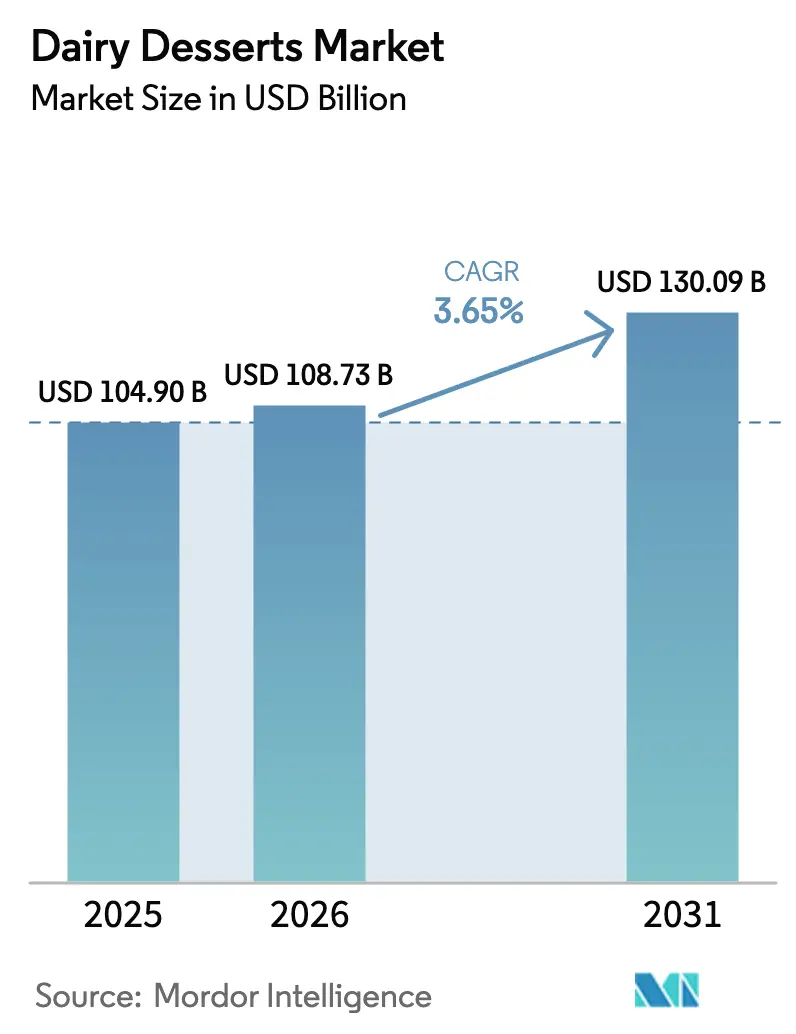

| Marktgröße (2026) | 108.73 Milliarden US-Dollar |

| Marktgröße (2031) | 130.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Milchdesserts von Mordor Intelligence

Die Marktgröße für Milchdesserts wird voraussichtlich von 104,90 Milliarden USD im Jahr 2025 auf 108,73 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,65 % über den Zeitraum 2026–2031 einen Wert von 130,09 Milliarden USD erreichen. Die Marktexpansion ist in erster Linie darauf zurückzuführen, dass Hersteller Premium-Produktlinien einführen, innovative Geschmackskombinationen entwickeln und fortschrittliche Konservierungstechnologien implementieren, um die Haltbarkeit der Produkte zu verlängern, auch wenn die Branche einem wachsenden Wettbewerb durch pflanzenbasierte Alternativen ausgesetzt ist. Die Region Asien-Pazifik behauptet ihre Position als dominierender Markt, unterstützt durch steigende verfügbare Einkommen in städtischen Gebieten und die rasche Expansion moderner Einzelhandelsinfrastruktur. Nordamerikanische und europäische Verbraucher tendieren derweil zunehmend zu Produkten mit Clean-Label-Kennzeichnungen und gesundheitsbewusster Positionierung. Während etablierte multinationale Konzerne ihre operative Größe nutzen, um Kosten zu optimieren, gelingt es regionalen Herstellern, durch das Angebot von lokal inspirierten Geschmacksrichtungen und traditionellen handwerklichen Produkten erfolgreich Marktanteile zu gewinnen. Die Widerstandsfähigkeit der Branche wird durch strategische Investitionen in fortschrittliche Fertigungsprozesse, umweltbewusste Verpackungslösungen und die Entwicklung von Direktvertriebskanälen an Endverbraucher weiter gestärkt.

Wichtigste Erkenntnisse des Berichts

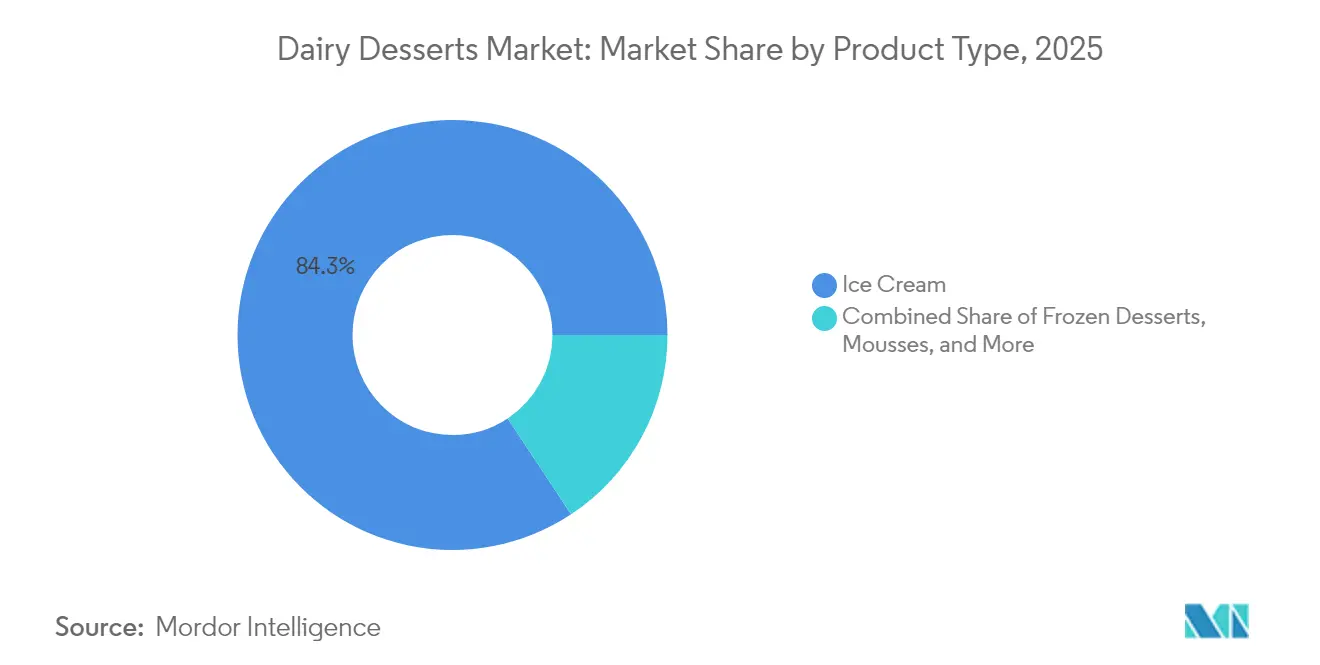

- Nach Produkttyp dominierte Speiseeis 2025 mit einem Anteil von 84,30 % am Markt für Milchdesserts, während Käsekuchen mit einer CAGR von 4,87 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Verpackung entfielen 42,60 % der Marktgröße für Milchdesserts im Jahr 2025 auf Becher und Wannen, die bis 2031 mit einer CAGR von 5,12 % expandieren.

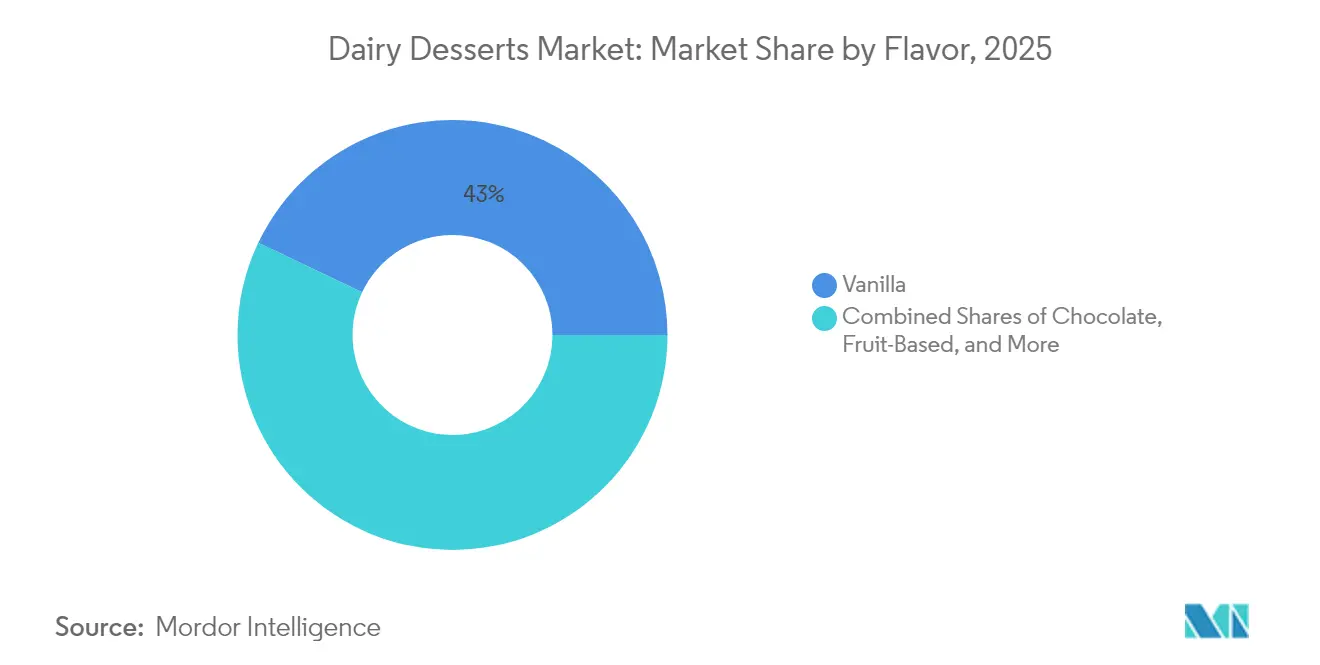

- Nach Geschmacksrichtung führte Vanille 2025 mit einem Umsatzanteil von 42,95 %, während Nuss- und Karamellvarianten mit einer CAGR von 4,71 % bis 2031 zulegen.

- Nach Vertriebskanal hielt der Außer-Haus-Handel 2025 einen Anteil von 79,90 % am Markt für Milchdesserts; der Gastronomiehandel wächst bis 2031 mit einer CAGR von 4,88 %.

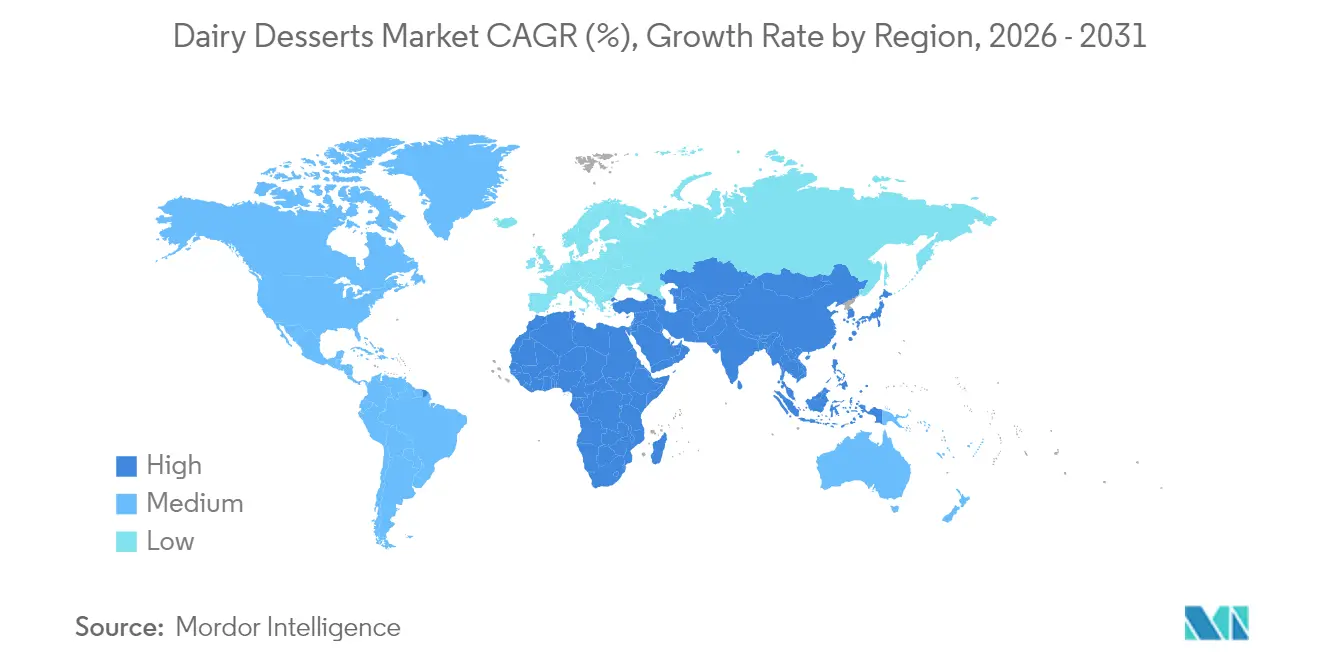

- Nach Geografie erzielte Asien-Pazifik 2025 einen Anteil von 34,20 % am Markt für Milchdesserts und entwickelt sich bis 2031 mit einer CAGR von 4,48 % weiter.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Milchdesserts

Analyse der Einflussfaktoren auf die Marktentwicklung*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Premium- und handwerklichen Dessertoptionen | +0.8% | Global, mit stärkstem Einfluss in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einfluss globaler Küchen und kulturübergreifender Geschmackstrends | +0.6% | Kernmarkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verlängerte Haltbarkeit in Umgebungs- und Kühlformaten durch neue Technologien | +0.5% | Global, mit frühen Gewinnen in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Präferenz für praktische, verzehrfertige und Einzelportions-Desserts | +0.7% | Global, angeführt von städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Ausweitung gesundheitsbewusster Dessertangebote | +0.4% | Nordamerika und Europa, Ausweitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Clean-Label- und Naturzutaten-Trends | +0.3% | Hauptsächlich Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Premium- und handwerklichen Dessertoptionen

Premiumprodukte treiben weiterhin erhebliches Wachstum im Markt für Milchdesserts an, da Verbraucher eine zunehmende Präferenz für hochwertige Angebote gegenüber Standardalternativen zeigen. Die umfassende Marktforschung von Barry-Callebaut zeigt ein starkes Verbraucherinteresse an der Erkundung innovativer und einzigartiger Speiseis-Varianten, wobei Verbraucher aktiv Saisongeschmäcker und limitierte Produkte das ganze Jahr über suchen. Diese bemerkenswerte Verschiebung hin zu Premiumangeboten erstreckt sich auf die gesamte Kategorie der Milchdesserts und umfasst handwerklich gefertigte Käsekuchen aus erstklassigen Zutaten, Gourmet-Mousses von erfahrenen Konditoren und Spezial-Gefrierdesserts, die durch innovative Produktionsmethoden hergestellt werden. Diese Premiumprodukte erzielen im Markt konsistent höhere Preispunkte im Vergleich zu herkömmlichen Optionen. Der Wandel im Verbraucherverhalten spiegelt umfassendere gesellschaftliche Veränderungen wider, die insbesondere bei den Millennials und der Generation Z deutlich werden, die ihre Dessertkäufe zunehmend als Möglichkeit für erschwingliche Luxuserlebnisse und als bedeutsame Art betrachten, ihre persönlichen Vorlieben und Lebensstilentscheidungen in ihren täglichen Konsumgewohnheiten auszudrücken.

Einfluss globaler Küchen und kulturübergreifender Geschmackstrends

Der asiatische Markt zeigt bemerkenswerte Innovationen bei dessertbasierten Käseprodukten, indem er geschickt regionale Aromen integriert, die bei den lokalen Verbrauchern Anklang finden. Vietnams Einführung des Milkana Milky Ice Cream Flavored Creamy Lollipop stellt eine kreative Verbindung von Milch- und Süßwaren dar, während Japans Markteinführung des Meiji x St Môret Caramel Flavour Cream Cheese Dessert eine erfolgreiche internationale Zusammenarbeit durch die Einbeziehung von französischem Premium-Frischkäse zeigt. In China hat Anchor auf Verbraucherpräferenzen reagiert, indem es spezialisierte Scheibenkäsesorten mit unverwechselbaren regionalen Aromen entwickelt hat, darunter Flusskrebse und traditionelle Gewürzmischungen. Thailands Dairygold Ka Pao-Cheddar veranschaulicht eine erfolgreiche Marktanpassung durch die Integration beliebter Thai-Aromen wie Ka Prao, Tom Yum und grünes Curry in herkömmliche Milchprodukte. Diese strategische Integration lokaler Aromen in Milchprodukte ermöglicht es Herstellern, stärkere Verbindungen zu Verbrauchern aufzubauen, während sie ihre Position im wettbewerbsintensiven Segment der Milchdesserts behalten. Die fortschreitende Globalisierung des Lebensmittelhandels hat beispiellose Möglichkeiten für Verbraucher geschaffen, vielfältige internationale Küchen zu erkunden, was einen reichen Austausch von Aromen und Zutaten über Märkte hinweg ermöglicht [1]Quelle: Cato Institute "Food Globalization Puts the World on Your Plate," cato.org.

Verlängerte Haltbarkeit in Umgebungs- und Kühlformaten durch neue Technologien

Die Ultrahocherhitzung (UHT) und fortschrittliche Verpackungstechnologien verändern grundlegend, wie Milchdesserts weltweit zu Verbrauchern gelangen, und bieten praktische Lösungen für die Lagerung bei Umgebungstemperatur und eine verlängerte Produkthaltbarkeit. Fonterras strategische Investition von 150 Millionen NZD in eine neue UHT-Sahneanlage in Edendale, mit geplantem Abschluss im August 2026, spiegelt die Reaktion des Unternehmens auf wachsende Chancen im asiatischen Lebensmitteldienstleistungsmarkt wider. Die anfängliche Verarbeitungskapazität der Anlage von 50 Millionen Litern mit Plänen, bis 2030 über 100 Millionen Liter hinaus zu skalieren, positioniert das Unternehmen, um die steigende regionale Nachfrage effektiv zu decken. Diese technologische Entwicklung bringt erhebliche betriebliche Vorteile, indem sie die Abhängigkeit von der Kühlkette minimiert und die Vertriebskosten senkt. Am wichtigsten ist, dass sie Möglichkeiten schafft, aufstrebende Märkte zu erschließen, in denen der traditionelle Vertrieb von Milchdesserts durch eine begrenzte Kühlinfrastruktur eingeschränkt war, und so einen breiteren Verbraucherzugang zu Milchprodukten ermöglicht.

Zunehmende Präferenz für praktische, verzehrfertige und Einzelportions-Desserts

Einzelportionsformate haben im Markt erhebliches Wachstum erfahren, da moderne Verbraucher bei ihren Kaufentscheidungen zunehmend Portionskontrolle und Bequemlichkeit schätzen. In Australien zeigt eine umfassende Analyse der Joghurtverpackung eine bemerkenswerte Verschiebung, wobei Einzelportionsbehälter (≤1 Portion) einen signifikanten Anstieg von 36 % im Jahr 2013 auf 53 % im Jahr 2023 verzeichneten, während Mehrportionsformate einen proportionalen Rückgang verzeichneten. Diese Verbraucherpräferenz hat die Produktentwicklung in der gesamten Kategorie der Milchdesserts beeinflusst, wobei Hersteller individuell portionierte Käsekuchen, Mousse-Becher und gefrorene Dessert-Riegel einführten, um einem geschäftigen Lebensstil und gesundheitsbewusstem Portionsmanagement gerecht zu werden. Diese Marktentwicklung birgt jedoch ökologische Herausforderungen, da kleinere Formate inhärent das Verpackungs-zu-Lebensmittel-Verhältnis erhöhen und typischerweise zu einer geringeren Entleerbarkeit der Behälter führen, was Hersteller dazu zwingt, sorgfältig das Gleichgewicht zwischen der Erfüllung von Verbraucher-Bequemlichkeitsanforderungen und der Berücksichtigung von Umweltauswirkungen zu evaluieren.

Analyse der Markthemmnisse*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Wettbewerb durch pflanzenbasierte Dessert-Alternativen | -0.9% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbrauchervermeidung von Laktose und Milchallergenen | -0.6% | Global, mit höherem Einfluss in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei rohen Milchprodukten | -0.4% | Global, mit regionalen Unterschieden | Kurzfristig (≤ 2 Jahre) |

| Inkonsistente Qualität über internationale Märkte/Produktionsanlagen hinweg | -0.3% | Hauptsächlich aufstrebende Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Wettbewerb durch pflanzenbasierte Dessert-Alternativen

Pflanzenbasierte Milchalternativen haben durch das Angebot von Gesundheitsvorteilen und Vorteilen der ökologischen Nachhaltigkeit für Verbraucher Marktanteile gewonnen. Ökobilanzen zeigen, dass die Sojamlchproduktion niedrigere Emissionen von 0,51–0,52 kg CO2-Äq./l erzeugt, verglichen mit konventioneller Kuhmilch bei 0,99–1,08 kg CO2-Äq./l. Der pflanzenbasierte Milchmarkt verzeichnete im Zeitraum 2020–2023 ein hohes einstelliges CAGR-Wachstum, angetrieben durch ein gestiegenes Verbraucherbewusstsein für Gesundheit und die Nachfrage nach ökologisch nachhaltigen Alternativen aus Mandeln, Soja, Hafer und Kokosnuss. Trotz dieses Wachstums und der Umweltvorteile behaupten traditionelle Milchprodukte ihre Marktposition durch höheren Nährstoffgehalt und etablierte Geschmacksprofile, insbesondere bei Premium-Desserts, bei denen pflanzenbasierte Alternativen Schwierigkeiten haben, spezifische funktionelle Eigenschaften zu replizieren. Laut dem Good Food Institute wird der Markt für pflanzenbasierte Desserts im Prognosezeitraum voraussichtlich um mehr als 10 % wachsen [2]Quelle: Good Food Institute, "U.S. retail market insights for the plant-based industry," gfi.org.

Wachsende Verbrauchervermeidung von Laktose und Milchallergenen

Laktoseintoleranz wirkt sich erheblich auf das Verbraucherverhalten auf globalen Märkten aus, mit besonders hohen Prävalenzraten bei Bevölkerungsgruppen südamerikanischer, asiatischer und afrikanischer Herkunft. Diese demografische Verteilung erzeugt ausgeprägte regionale Muster in der Marktnachfrage nach laktosefreien Alternativen. Klinische Forschungs- und Metaanalysestudien zeigen, dass die Einbeziehung von Probiotika die Symptome der Laktoseintoleranz bei erwachsenen Verbrauchern wirksam reduziert und Marktchancen für Hersteller eröffnet, um probiotisch angereicherte Milchdesserts zu entwickeln. Diese Produkte adressieren Bedenken hinsichtlich Verdauungsempfindlichkeit, während die traditionelle Positionierung von Milchprodukten im Markt erhalten bleibt [3]Quelle: Analysten des Dairy Council of California, "Trends 2024," Dairy Council of California, dairycouncilofca.org. Die wachsende Verbrauchernachfrage nach laktosefreien Optionen hat Hersteller dazu veranlasst, ihre Forschungs- und Entwicklungsbemühungen auf laktosefreie Formulierungen und enzymbehandelte Produktvarianten zu konzentrieren. Diese spezialisierten Produkte erzielen jedoch typischerweise höhere Einzelhandelspreise, um die gestiegenen Herstellungskosten und die Komplexität der Aufrechterhaltung dedizierter Lieferkettenoperationen zu kompensieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz des Speiseeises steht vor Premium-Disruption

Speiseeis dominiert den Markt mit einem Anteil von 84,30 % im Jahr 2025, gestützt durch breite Verbraucherakzeptanz und gut etablierte Vertriebskanäle auf globalen Märkten. Das Segment gefrorener Desserts jenseits von Speiseeis expandiert weiterhin durch innovative Produktangebote und gesundheitsbewusste Formulierungen, während Mousses Verbraucher ansprechen, die Restaurantqualitätserlebnisse zu Hause nachbilden möchten.

Käsekuchen zeigen das stärkste Wachstumspotenzial mit einer CAGR von 4,87 % bis 2031, da Verbraucher Premiumangebote annehmen und Lebensmitteldienstleistungsbetriebe ihre Menüpräsenz ausbauen. Die Kategorie „Sonstige” umfasst aufkommende Produkte wie milchbasierte Proteindesserts und Hybridvarianten. Die Forschung von Barry-Callebaut zeigt, dass Verbraucher konsequent Speiseeis-Produkte mit mehreren Texturen bevorzugen, was Hersteller dazu antreibt, Produkte mit Mix-ins, Stücken und Schichten zu entwickeln, die im Markt höhere Preise erzielen.

Nach Verpackungstyp: Becher und Wannen führen die Convenience-Revolution an

Der Verpackungsmarkt für Becher und Wannen hält 2025 einen dominanten Anteil von 42,60 % und wächst mit einer robusten CAGR von 5,12 %. Dieses Wachstum spiegelt die zunehmende Nachfrage der Verbraucher nach Verpackungen wider, die Wiederverschließbarkeit und Portionskontrolle bieten und sowohl individuelle als auch familiäre Verbrauchsbedürfnisse erfüllen. Im Segment der Impulskäufe schneiden Stiele und Riegel weiterhin gut ab, obwohl sie mit Herausforderungen durch steigende Rohstoffkosten konfrontiert sind. Der Markt hat auch den Aufstieg alternativer Verpackungsformate erlebt, die durch ihre Umweltvorteile und verbesserte Funktionalität bei der Erhaltung der Produktqualität an Aufmerksamkeit gewinnen.

Eine Analyse australischer Verpackungstrends zeigt eine signifikante Verschiebung von Wannen zu Beuteln im Zeitraum 2013–2023, obwohl dieser Übergang Bedenken hinsichtlich Produktabfällen aufwirft, insbesondere bei klebrigen Milchprodukten. Die Branche passt sich rasch an, um nachhaltige Verpackungsmaterialien zu integrieren, wobei Hersteller biobasierte Polymere, recycelbare Mehrkomponentenmaterialien und aktive Verpackungsmerkmale implementieren. Diese Anpassungen dienen einem doppelten Zweck: der Produktdifferenzierung im Markt bei gleichzeitiger Einhaltung von Umweltstandards. Die Verordnung der Europäischen Union über Verpackungen und Verpackungsabfälle (PPWR) in der Entwurfsform, mit ihrer Anforderung von 70 % Recyclingfähigkeitsschwellen, treibt die Branche weiterhin in Richtung Monowerkstoflösungen und besserer Endlebensdauermanagementpraktiken.

Nach Geschmacksrichtung: Vanille-Mainstream trifft auf Premium-Innovation

Vanille dominiert den Markt mit einem Anteil von 42,95 % im Jahr 2025 und demonstriert seine universelle Attraktivität bei verschiedenen Verbrauchergruppen und Kulturen. Die vielseitige Geschmacksrichtung dient sowohl als eigenständige Option als auch als Grundlage für Premiumprodukte. Nuss- und Karamellvariationen setzen ihre Aufwärtsentwicklung mit einer CAGR von 4,71 % fort, da Verbraucher zunehmend nach anspruchsvolleren Geschmackserlebnissen und texturalen Elementen suchen.

In etablierten Märkten behaupten Schokoladengeschmacksrichtungen ihre starke Position, während fruchtbasierte Optionen gesundheitsbewusste Verbraucher ansprechen, die nach natürlichen Alternativen und zusätzlichen Nährwertvorteilen suchen. Die Kategorie „Sonstige” umfasst innovative Geschmackskombinationen, die regionalen Präferenzen und saisonalen Anforderungen gerecht werden. Asiatische Märkte beeinflussen weiterhin globale Trends durch die Integration traditioneller Zutaten wie Matcha, schwarzem Sesam und tropischen Früchten in moderne Dessert-Anwendungen.

Nach Vertriebskanal: Dominanz des Außer-Haus-Handels trifft auf Wachstum des Gastronomiehandels

Außer-Haus-Handelskanäle behalten ihre Marktführerschaft mit einem Anteil von 79,90 % im Jahr 2025 bei, was die erhebliche Verbraucherpräferenz für Einzelhandelskäufe widerspiegelt. Diese Vertriebskanäle, die Supermärkte, Hypermärkte, Convenience-Stores und Online-Handelsplattformen umfassen, haben sich als primäre Kaufpunkte etabliert, indem sie umfangreiche Produktauswahl, komfortable Einkaufserlebnisse und wettbewerbsfähige Preisoptionen für verschiedene Verbrauchersegmente bieten.

Das Gastronomiehandel-Segment zeigt robustes Wachstum mit einer CAGR von 4,88 %, da Restaurants, Cafés und Gastronomiebetriebe in Premium-Dessertprogramme investieren, um ihre Menüangebote zu verbessern und die Kundenzufriedenheit zu steigern. In der Außer-Haus-Handels-Landschaft stärken Convenience-Stores weiterhin ihre Marktposition durch die Implementierung gezielter Produktplatzierungsstrategien und die Optimierung von Impulskaufmöglichkeiten, während der Aufstieg von Online-Handelsplattformen Direktverbrauchermarken ermöglicht, traditionelle Vertriebsbeschränkungen zu überwinden und Kunden effektiver zu erreichen.

Geografische Analyse

Die Region Asien-Pazifik zeigt mit einem erheblichen Anteil von 34,20 % im Jahr 2025 Marktführerschaft. Diese dominante Position ergibt sich aus den robusten wirtschaftlichen Fundamentaldaten der Region, den etablierten Fertigungskapazitäten und den umfangreichen Vertriebsnetzen. China, Indien und Japan dienen als primäre Wachstumsmotoren, wobei Chinas Markt besonders bemerkenswert ist für seine erfolgreiche Integration westlicher Dessertformate bei gleichzeitiger Beibehaltung traditioneller Geschmackspräferenzen und niedrigerer Süßeprofile im Vergleich zu westlichen Märkten.

Die prognostizierte Wachstumsrate der Region von 4,48 % CAGR bis 2031 positioniert sie als den am schnellsten wachsenden Markt weltweit. Diese Beschleunigung ist hauptsächlich auf schnelle Verstädterungsmuster, anhaltende Steigerungen des verfügbaren Einkommens der Verbraucher und erhebliche Investitionen in die Entwicklung der Kühlketteninfrastruktur zurückzuführen. Indiens Markt veranschaulicht diese Wachstumstrajektorie und profitiert von der systematischen Expansion organisierter Einzelhandelskanäle und sich entwickelnden Verbraucherpräferenzen, insbesondere bei jüngeren demographischen Gruppen, die zunehmend Marken- und abgepackte Desserts gegenüber traditionellen Alternativen bevorzugen.

Nordamerika und Europa repräsentieren etablierte Märkte, die durch stabile Konsummuster und laufende Premiumisierungsinitiativen gekennzeichnet sind. Lateinamerikanische Märkte, angeführt von Brasilien und Argentinien, zeigen aufkommende Chancen durch schrittweise wirtschaftliche Erholung und expandierende Mittelschichtsegmente. Die Region Naher Osten und Afrika zeigt trotz infrastruktureller Herausforderungen Potenzial in städtischen Zentren durch die Nachfrage nach internationalen Premium-Marken und lokal angepassten Produktangeboten. Europäische Regulierungsstandards, insbesondere in Bezug auf Nachhaltigkeit und Kennzeichnungsanforderungen, prägen weiterhin die globale Produktentwicklung und Marktstrategien.

Wettbewerbslandschaft

Der globale Markt für Milchdesserts zeigt eine moderate Konzentration, bei der gut etablierte multinationale Unternehmen ihre Vorteile in Beschaffung, Vertriebsnetzen und Marketingfähigkeiten effektiv nutzen. Regionale Unternehmen haben ihre Marktpositionen erfolgreich herausgearbeitet, indem sie sich auf lokalisierte Produktinnovation und die Anpassung an spezifische kulturelle Präferenzen konzentriert haben. Branchengiganten wie Unilever, Nestlé und Danone behaupten ihre Marktdominanz durch umfangreiche Produktportfolios und erhebliche globale Präsenz. Diese Unternehmen sehen sich jedoch zunehmend starkem Wettbewerb durch die wachsende Beliebtheit pflanzenbasierter Alternativen und Premium-Handwerksmarken ausgesetzt, die die traditionelle Marktpositionierung herausfordern.

Die Technologieübernahme hat sich als entscheidendes Differenzierungsmerkmal in der Wettbewerbslandschaft herausgebildet. Unternehmen tätigen erhebliche Investitionen in fortschrittliche Verarbeitungsanlagen, implementieren nachhaltige Verpackungslösungen und entwickeln direkte digitale Verbraucherplattformen, um traditionelle Einzelhandelsbeschränkungen zu überwinden. Der Markt bietet erhebliche Chancen bei Milch-Pflanzen-Hybridformulierungen, funktionellen Dessertanwendungen und der Expansion in aufstrebende Märkte, wo Verbesserungen in der Kühlketteninfrastruktur Unternehmen ermöglichen, neue Produktlinien einzuführen.

Die jüngste Einführung von Milch-Hafer-Mischungen durch Kerry Group im britischen Markt in den Kategorien Milch, Käse und Butter ist ein Beispiel für eine erfolgreiche Hybridproduktpositionierung. Diese innovativen Produkte erzielen eine bemerkenswerte Reduzierung der gesättigten Fette um 40 % und 54 % niedrigere CO2-Emissionen pro Kilogramm im Vergleich zu herkömmlichen Milchprodukten, während sie vertraute Geschmacksprofile beibehalten. Neue Marktteilnehmer gewinnen an Bedeutung, indem sie Clean-Label-Produkte betonen, abonnementbasierte Vertriebsmodelle implementieren und Social-Media-Marketingstrategien umsetzen, die jüngere Verbraucher wirksam ansprechen, die Markenauthentizität und Transparenz der Lieferkette priorisieren.

Branchenführer im Bereich Milchdesserts

Unilever Plc

Nestlé SA

Danone SA

Groupe Lactalis

Inner Mongolia Yili Industrial Group Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Chobani gab eine Investition von 1,2 Milliarden USD für den Bau einer 1,4 Millionen Quadratfuß großen Milchverarbeitungsanlage in Rome, New York, bekannt, mit einer Kapazität von mehr als 1 Milliarde Pfund Milchprodukten jährlich, die voraussichtlich über 1.000 Vollzeitarbeitsplätze schaffen und täglich etwa 12 Millionen Pfund Milch verarbeiten wird. Dies stellt die größte Einzelinvestition in die Milchverarbeitung der letzten Jahre dar und erweitert die Produktionskapazität für joghurtbasierte Desserts erheblich.

- November 2024: Lactalis verpflichtete sich zu Investitionen von R$ 250 Millionen (ca. 45 Millionen USD) in Molkereianlagen in Minas Gerais, Brasilien, im Zeitraum 2024–2025, einschließlich neuer Produktionslinien für Dulce-de-Leche-Becher und erweiterter Kapazität für fermentierte Milch in mehreren Anlagen. Diese Expansion zielt auf eine Steigerung des brasilianischen Marktanteils von 11,2 % auf 15 % bis 2028 ab.

- März 2024: Walmart enthüllte eine Erweiterung im Wert von 350 Millionen USD für eine hochmoderne Molkereianlage in der Nähe von Waco, Texas, die 2026 eröffnet werden soll und etwa 750 Walmart-Filialen und Sam's Clubs in fünf Bundesstaaten beliefern wird, während fast 400 neue Arbeitsplätze geschaffen werden. Die Anlage wird verschiedene Milchsorten unter Walmarts Eigenmarken verarbeiten und die vertikale Integration in Milch-Lieferketten stärken.

Geltungsbereich des globalen Berichts über den Markt für Milchdesserts

| Käsekuchen |

| Gefrorene Desserts |

| Speiseeis |

| Mousses |

| Sonstige |

| Becher und Wannen |

| Stiele und Riegel |

| Sonstige |

| Vanille |

| Schokolade |

| Fruchtbasiert |

| Nüsse und Karamell |

| Sonstige |

| Außer-Haus-Handel | Convenience-Stores |

| Online-Handel | |

| Fachhändler | |

| Supermärkte und Hypermärkte | |

| Sonstige | |

| Gastronomiehandel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Käsekuchen | |

| Gefrorene Desserts | ||

| Speiseeis | ||

| Mousses | ||

| Sonstige | ||

| Nach Verpackungstyp | Becher und Wannen | |

| Stiele und Riegel | ||

| Sonstige | ||

| Nach Geschmacksrichtung | Vanille | |

| Schokolade | ||

| Fruchtbasiert | ||

| Nüsse und Karamell | ||

| Sonstige | ||

| Nach Vertriebskanal | Außer-Haus-Handel | Convenience-Stores |

| Online-Handel | ||

| Fachhändler | ||

| Supermärkte und Hypermärkte | ||

| Sonstige | ||

| Gastronomiehandel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Butter - Butter ist eine gelb-bis-weiße feste Emulsion aus Fettkügelchen, Wasser und anorganischen Salzen, die durch Verquirlen der Sahne aus Kuhmilch hergestellt wird

- Milchprodukte - Milchprodukte umfassen Milch und alle aus Milch hergestellten Lebensmittel, einschließlich Butter, Käse, Speiseeis, Joghurt sowie kondensierte und getrocknete Milch.

- Gefrorene Desserts - Gefrorene Milchdesserts sind Produkte, die Milch oder Sahne und andere Zutaten enthalten, die vor dem Verzehr eingefroren oder halbgefroren werden, wie Milcheis oder Sorbet, einschließlich gefrorener Milchdesserts für besondere Ernährungszwecke, und Sorbet

- Saure Milchgetränke - Saure Milch ist dicke, geronnene Milch mit einem säuerlichen Geschmack, die durch die Fermentation von Milch gewonnen wird. Saure Milchgetränke wie Kefir, Laban und Buttermilch wurden in der Studie berücksichtigt

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einer chemischen Verarbeitung unterzogen und mit bestimmten Emulgatoren und Fremdzutaten versetzt wird. |

| Ungesäuerte Butter | Diese Buttersorte ist eine solche, die in keiner Weise verarbeitet wurde |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Er wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse beinhaltet das Schmelzen von Naturkäse, das Emulgieren desselben sowie die Zugabe von Konservierungsstoffen und anderen künstlichen Zutaten oder Farbstoffen. |

| Einfache Sahne | Einfache Sahne enthält etwa 18 % Fett. Sie ist eine einzelne Sahneschicht, die sich auf gekochter Milch absetzt. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel Fett wie einfache Sahne. Er ist schwerer und dicker als einfache Sahne. |

| Schlagsahne | Diese hat einen wesentlich höheren Fettanteil als einfache Sahne (36 %). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Soßen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die in gefrorenem Zustand gegessen werden sollen. Z. B. Sorbets, Granitas, gefrorene Joghurts |

| UHT-Milch (Ultrahocherhitzte Milch) | Milch, die bei einer sehr hohen Temperatur erhitzt wird. Die Ultrahochtemperaturverarbeitung (UHT) von Milch beinhaltet eine Erhitzung für 1–8 Sekunden bei 135–154 °C, was die sporenerzeugenden pathogenen Mikroorganismen abtötet und ein Produkt mit einer Haltbarkeit von mehreren Monaten ergibt. |

| Nicht-Milch-Butter/Pflanzenbasierte Butter | Butter, die aus pflanzlichem Öl wie Kokos, Palm usw. hergestellt wird. |

| Nicht-Milch-Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird |

| Gastronomiehandel | Bezieht sich auf Restaurants, Schnellrestaurants und Bars. |

| Außer-Haus-Handel | Bezieht sich auf Supermärkte, Hypermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es handelt sich um einen weichen, leicht krümeligen, schimmelgereiften Käse mit blühender Rinde, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezieht sich auf einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Konsum von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert, das aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig hergestellt wird. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert, das aus Früchten und einer Art Milchprodukt wie Milch oder Sahne hergestellt wird. |

| Lagerstabil | Lebensmittel, die sicher bei Raumtemperatur oder „im Regal” für mindestens ein Jahr gelagert werden können und nicht gekocht oder gekühlt werden müssen, um sicher verzehrt zu werden. |

| DSD | Direktlieferung an Filialen (Direct Store Delivery) ist der Prozess im Supply-Chain-Management, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Kosher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert, das aus Milch, Schlagsahne und Zucker hergestellt wird. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie eine Vielzahl von Gräsern und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Begriffen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird für jedes Land während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen