Hybrid Memory Cube Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

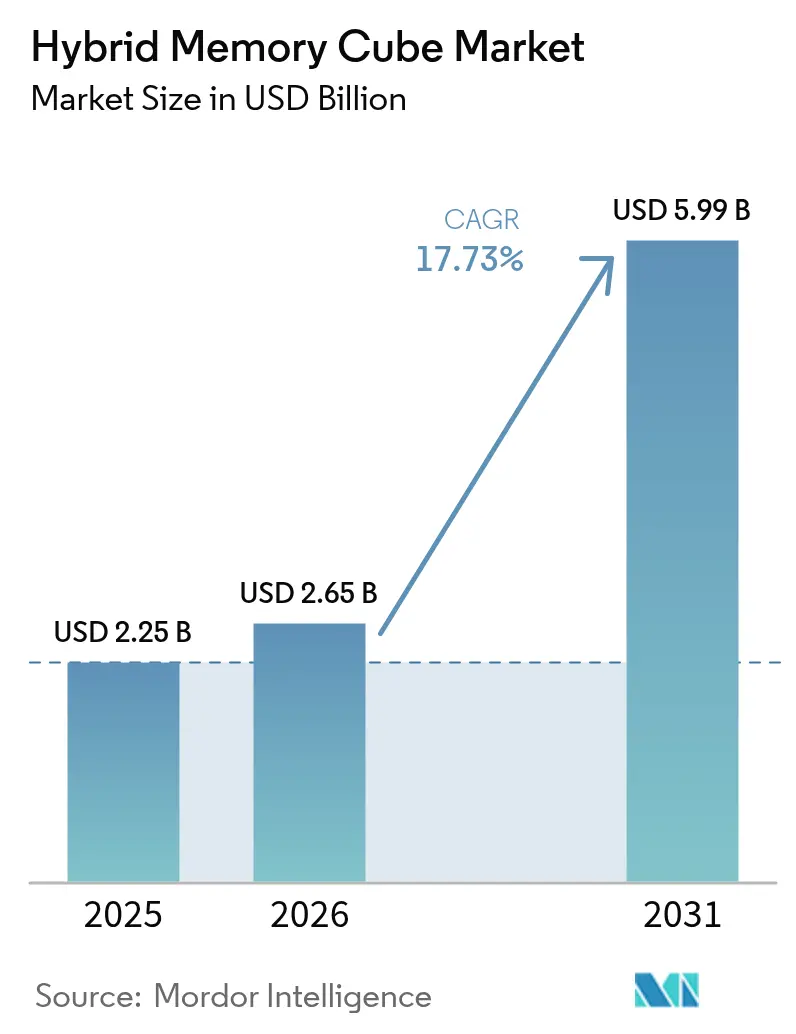

| Marktgröße (2026) | 2.65 Milliarden US-Dollar |

| Marktgröße (2031) | 5.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hybrid Memory Cube Marktanalyse von Mordor Intelligence

Die Hybrid Memory Cube Marktgröße wird voraussichtlich von USD 2,25 Milliarden im Jahr 2025 auf USD 2,65 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 5,99 Milliarden bei einer CAGR von 17,73% über 2026-2031 erreichen. Upgrades im Unternehmensspeicherbereich, Chiplet-basierte heterogene Integration und die Einführung von Exascale-Supercomputern erweitern die gesamte adressierbare Marktchance, während die Fertigungskapazität im asiatisch-pazifischen Raum die Region ins Zentrum von Angebot und Nachfrage rückt. Der Technologiewettbewerb verschärft sich, da optische Verbindungsprototypen und universelle Chiplet-Verbindungsstandards die Anbieterabhängigkeit reduzieren und die potenzielle Kundenbasis erweitern. Gleichzeitig drohen Ausbeute-Hindernisse bei Durch-Silizium-Via (TSV)-Prozessen und die Komplexität des Wärmemanagements die kurzfristigen Stückkostenverbesserungen einzuschränken.

Wichtigste Erkenntnisse des Berichts

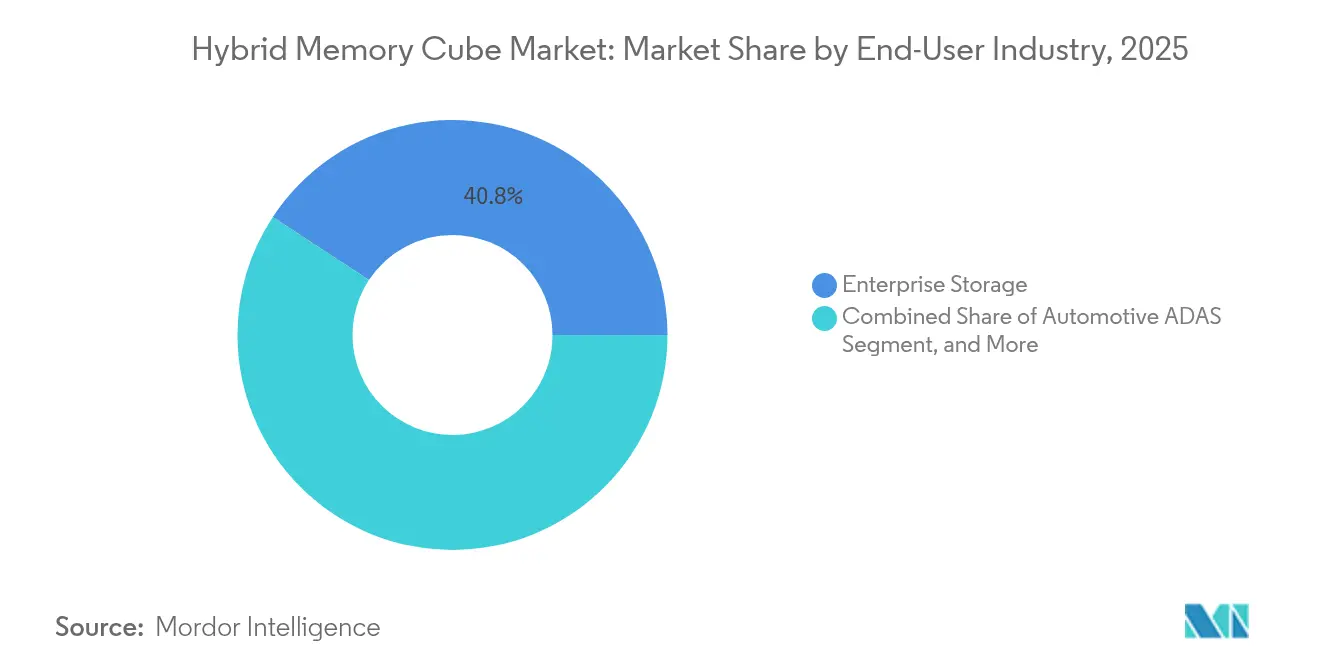

- Nach Endnutzerbranche führte Unternehmensspeicherung mit einem Marktanteil von 40,75% am Hybrid Memory Cube Markt im Jahr 2025, während Automobil-ADAS bis 2031 voraussichtlich mit einer CAGR von 20,42% expandieren wird.

- Nach Speicherkapazität entfiel auf den 16 GB bis 32 GB Bereich im Jahr 2025 ein Anteil von 37,15% am Hybrid Memory Cube Marktanteil. Module mit mehr als 32 GB werden voraussichtlich bis 2031 mit einer CAGR von 19,62% wachsen.

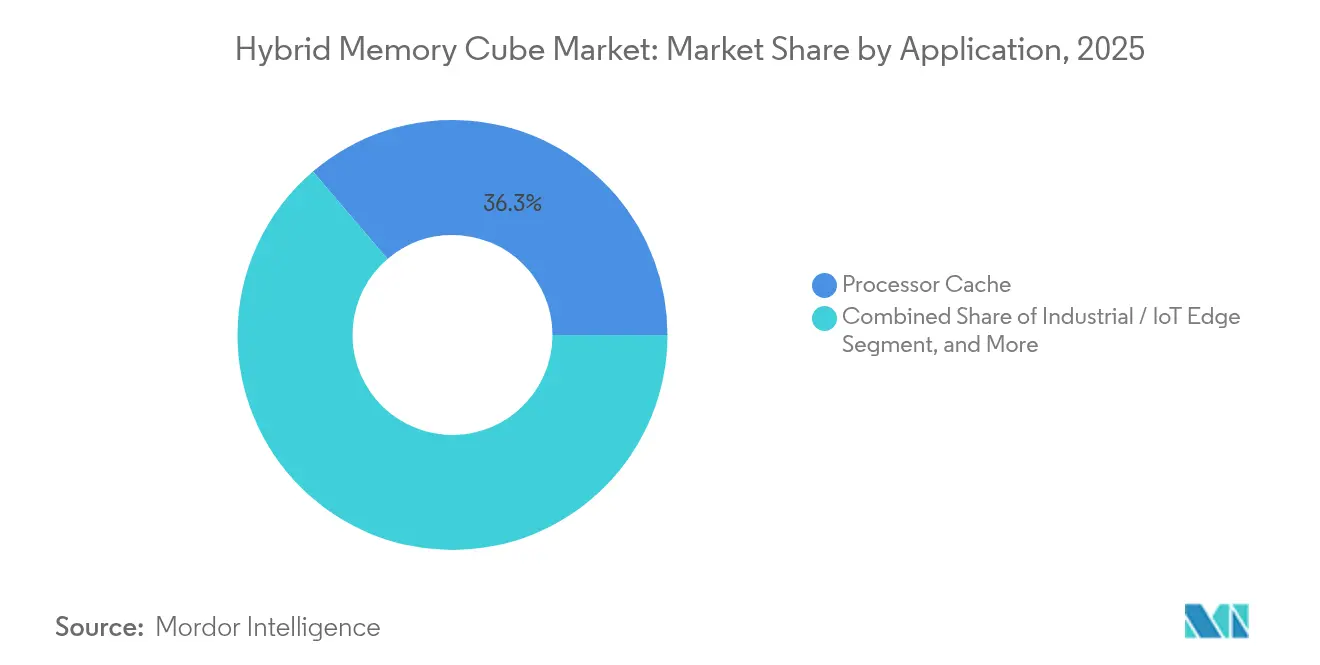

- Nach Anwendung entfielen auf Prozessor-Cache-Bereitstellungen im Jahr 2025 36,25% der Hybrid Memory Cube Marktgröße, und Industrie- sowie IoT-Edge-Knoten sollen im Zeitraum 2026-2031 mit einer CAGR von 20,15% vorankommen.

- Nach Technologieknoten hielten TSV-basierte Produkte der zweiten Generation im Jahr 2025 einen Anteil von 47,35% am Hybrid Memory Cube Marktanteil; optische Verbindungsvarianten sollen jedoch über den Prognosehorizont mit einer CAGR von 19,28% voranschreiten.

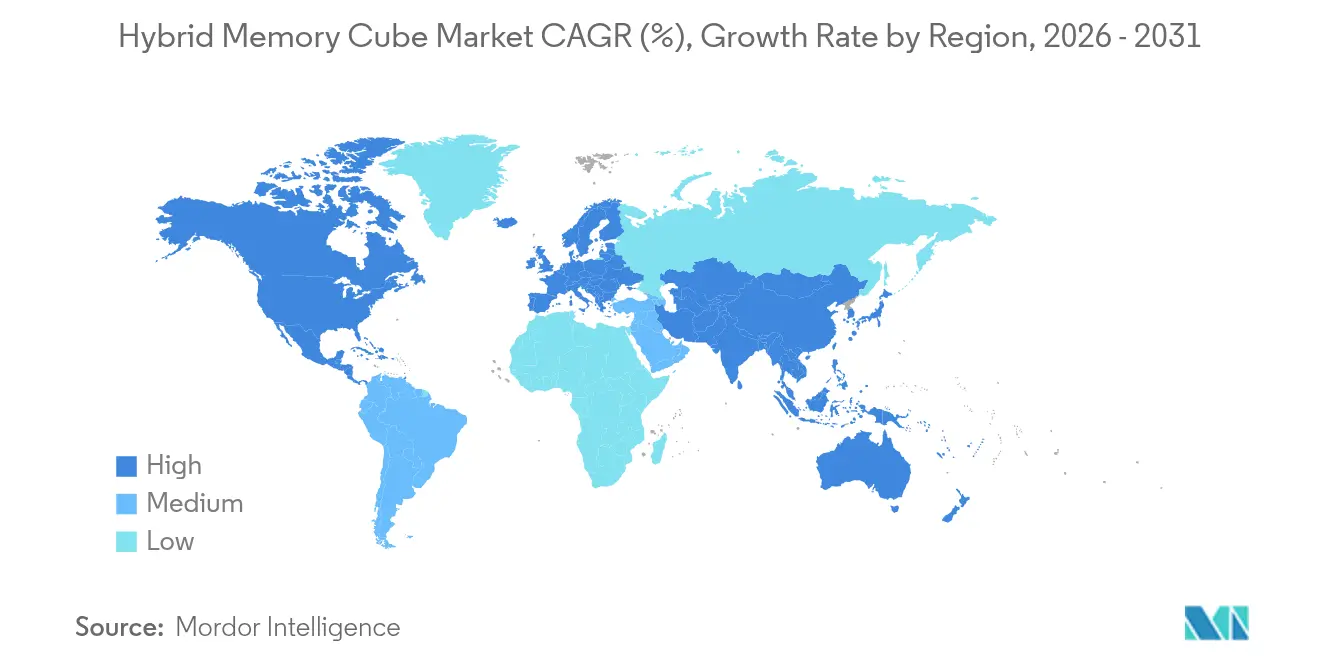

- Nach Geografie trug die asiatisch-pazifische Region im Jahr 2025 41,05% zum Hybrid Memory Cube Marktanteil bei und soll bis 2031 mit einer CAGR von 19,93% wachsen und damit alle anderen Regionen übertreffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Hybrid Memory Cube Markttrends und Einblicke

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Schnelle Verbreitung von KI/HPC-Arbeitslasten mit hoher Nachfrage nach Hochbandbreitenspeicher | +4.2% | Global, mit Schwerpunkt in Nordamerika und asiatisch-pazifischem Raum | Mittelfristig (2-4 Jahre) |

| Wachsende Unternehmensspeicher- und Hyperscale-Rechenzentrums-Erneuerungszyklen | +3.8% | Nordamerika und Europa, Übertragung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der 5G-Kern- und Edge-Netzwerkgerätebereitstellungen | +2.5% | Asiatisch-pazifischer Raum als Kern, Übertragung auf Nahost und Afrika | Mittelfristig (2-4 Jahre) |

| Staatlich unterstützte Exascale-Computing-Initiativen in den Vereinigten Staaten, China und Europa | +2.9% | Vereinigte Staaten, China, Europäische Union | Langfristig (≥ 4 Jahre) |

| Chiplet-basierte heterogene Integrationsarchitekturen gewinnen an Bedeutung | +2.7% | Global, mit frühen Gewinnen in Taiwan, Südkorea, Vereinigte Staaten | Mittelfristig (2-4 Jahre) |

| Verlagerung hin zu zusammensetzbarer und disaggregierter Serverarchitektur in Cloud-Plattformen | +2.1% | Nordamerikanische und europäische Hyperscale-Betreiber | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Verbreitung von KI- und HPC-Arbeitslasten mit hoher Nachfrage nach Hochbandbreitenspeicher

Das Training großer Sprachmodelle hat die Speicherbarriere verdeutlicht, bei der Rechenoperationen ins Stocken geraten, bevor arithmetische Einheiten ausgelastet sind, und Hybrid Memory Cube Pakete liefern bis zu 320 GB/s, um GPUs und Tensorkerne versorgt zu halten.[1]Institute of Electrical and Electronics Engineers, "Energy Efficiency in 3-D Memory Interconnects", ieee.org Edge-Inferenz für Echtzeit-Sprachübersetzung und autonome Wahrnehmung erfordert nun DRAM-Alternativen mit niedriger Latenz, was die Nachfrage nach vertikal gestapeltem Speicher festigt. Micron berichtete, dass der KI-Server-Speicherinhalt im Geschäftsjahr 2024 im Vergleich zu herkömmlichen Unternehmensknoten verdoppelt wurde, wobei Hochbandbreitenprodukte einen wachsenden prozentualen Anteil ausmachten. IEEE-Forschungen haben ergeben, dass 3-D-Verbindungen den Energieverbrauch pro Bit um 40% im Vergleich zu DDR5 senken und damit die Betriebskosten in Megawatt-Clustern reduzieren. Kontinuierliche Feinabstimmung und abrufangereicherte Generierung erweitern Speicher-Footprints über Terabyte-Grenzen hinaus, und modulare Skalierbarkeit macht Hybrid Memory Cube für solche Bereiche attraktiv. Frühe Anwender weisen auch auf Vorteile bei der Latenzbestimmtheit hin, die die Servicequalitätsmetriken für konversationelle KI-Arbeitslasten verbessern.

Wachsende Unternehmensspeicher- und Hyperscale-Rechenzentrums-Erneuerungszyklen

Hyperscaler ersetzen Festplattenanordnungen durch All-Flash-Knoten, die rechnerische Speicherprozessoren integrieren, und diese Chips benötigen Bandbreite, um parallele NAND-Kanäle mit minimaler Warteschlangentiefe zu verwalten.[2]Intel Corporation, "Investorenpräsentation 2024", intc.com Intel hob hervor, dass Speichercontroller der nächsten Generation auf Hochbandbreitenspeicher angewiesen sind, um Inline-Deduplizierung, Löschcodierung und Verschlüsselung zu beschleunigen. Unternehmens-Erneuerungszyklen verkürzen sich, da Organisationen zusammensetzbare Infrastruktur einführen, was den Bedarf an paketbasierten Speicherschnittstellen, die Hybrid Memory Cube unterstützt, weiter betont. Samsung gab bekannt, dass die Attach-Raten für gestapelten Speicher bei Unternehmens-SSDs im Jahr 2024 im Jahresvergleich verdoppelt wurden, was diese Migration widerspiegelt. Regulatorische Rahmenbedingungen wie ISO 27001 verstärken den Bandbreitenbedarf durch die Anforderung von stets aktiver Verschlüsselung und Prüfprotokollierung. Hyperscale-Betreiber suchen auch nach Möglichkeiten, die Gesamtzahl der Racks zu reduzieren, und Hochbandbreitenspeicher verringert die Latenz pro Knoten, was dichtere Bereitstellungen ermöglicht.

Staatlich unterstützte Exascale-Computing-Initiativen in den Vereinigten Staaten, China und Europa

Die Frontier- und Aurora-Systeme des US-amerikanischen Energieministeriums erreichen eine nachhaltige Exaflop-Leistung durch den Einsatz von 3D-gestapeltem Speicher, der tausenden von Beschleunigern konsistente Bandbreite bietet. Chinas Nationale Supercomputing-Zentren in Wuxi und Guangzhou setzten Pilotsysteme mit inländischem gestapeltem Speicher ein, um Importrisiken zu umgehen, unterstützt durch die Zuweisung von CNY 15 Milliarden aus dem Nationalen Integrierten Schaltkreisfonds im Jahr 2024. Das EuroHPC Joint Undertaking reservierte EUR 1,2 Milliarden für Pre-Exascale-Projekte und spezifizierte Hochbandbreitenmodule, die kohärente Verbindungen und dynamische Spannungsskalierung unterstützen. Diese öffentlichen Investitionen kompensieren nicht wiederkehrende Entwicklungskosten und ermöglichen es kommerziellen Anbietern, Produkte vor der Massenproduktion zu verfeinern. Exportkontrollregime beschleunigen die inländische Technologieentwicklung in China weiter und positionieren Hybrid Memory Cube als Absicherung gegen Lieferkettenstörungen. Anbieter, die jetzt Referenzdesign-Gewinne sichern, können langfristige Einnahmequellen etablieren, sobald Systeme von der Pilotphase in die Produktion übergehen.[3]Samsung Electronics, "Enterprise SSD Roadmap 2024", samsung.com

Chiplet-basierte heterogene Integrationsarchitekturen gewinnen an Bedeutung

Chiplet-Design teilt komplexe SoCs in kleinere Dies auf und ermöglicht wirtschaftliches Knotenmischen und Ausbeuteverbesserungen. AMDs EPYC-Roadmap umfasst gestapelte Speicher-Dies, die über organische Zwischenträger verbunden sind, und zeigt die Vorteile von TSV- und Chip-auf-Wafer-auf-Substrat-Technologien. TSMC erweiterte 2024 die Chip-auf-Wafer-Kapazität, sodass Kunden Hybrid Memory Cube mit Logik- oder Analog-Chiplets in einem einzigen Gehäuse integrieren können. Der Universal Chiplet Interconnect Express (UCIe)-Standard, der 2024 finalisiert wurde, definiert elektrische, Protokoll- und mechanische Spezifikationen, die der Hybrid Memory Cube Serializer-Deserializer bereits erfüllt, wodurch die Adoptionsreibung verringert wird. IEEE Spectrum schätzte, dass die Chiplet-Segmentierung die Maskenkosten um 30% senkt und Ausbeute-Abweichungen lokalisiert, wodurch die wirtschaftliche Rentabilität von Anwendungen mittlerer Stückzahl verbessert wird. Automobil- und Luftfahrtkunden gewinnen die Flexibilität, sicherheitszertifizierte Rechen-Chiplets mit Hochbandbreitenspeichermodulen zu kombinieren und damit die Plattformzertifizierungszyklen zu beschleunigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Starke Marktstellung konventioneller DDRx/LPDDR-DRAM-Technologie | -2.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Fertigungskosten und TSV-Ausbeute-Einschränkungen | -3.1% | Global, gravierend in führenden Fertigungsanlagen | Mittelfristig (2-4 Jahre) |

| Komplexität des Wärmemanagements in 3-D-gestapelten Speicherwürfeln | -1.8% | Nordamerikanische und europäische Rechenzentrumsbetreiber | Mittelfristig (2-4 Jahre) |

| Begrenztes Lieferanten-Ökosystem und IP-Lizenzierungsreibungen | -1.5% | Global, mit Reibungspunkten im asiatisch-pazifischen Raum und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Fertigungskosten und TSV-Ausbeute-Einschränkungen

Tiefes reaktives Ionenätzen für TSVs führt Fehlermechanismen ein, die bei planarem DRAM nicht vorhanden sind, und erhöht die Kosten pro Gigabyte um bis zu 60% im Vergleich zu DDR5, laut SK hynixs Ertragsaufruf 2024. Ausbeuten unter 85% erzeugen Redundanz-Overhead und erhöhen die Die-Fläche, was die Bruttomargen verringert. Kupferpumpfehler während thermischer Zyklen schädigen zudem die Bondintegrität und verschlechtern die Ausschussraten in fortschrittlichen Verpackungslinien. Jede TSV-fähige Reinraumnachrüstung kostet mindestens USD 500 Millionen und benötigt fast zwei Jahre zur Qualifizierung, was eine schnelle Kapazitätserweiterung begrenzt. Umweltrichtlinien wie die EU-RoHS fügen Materialsubstitutionsanforderungen hinzu, verkomplizieren die Prozesschemie und verzögern die Skalierung weiter. Bis die Ausbeute über 90% steigt, werden Anbieter wahrscheinlich auf Premium-Nischen statt auf Massenmarktvolumen fokussieren.

Starke Marktstellung konventioneller DDRx- und LPDDR-Technologie

DDR5-Modullieferungen überstiegen 2023 200 Millionen Einheiten, was die Kosten pro Gigabyte unter USD 3 drückte und die Skalenvorteile der Lieferkette verstärkte. Server-OEMs benötigen langwierige Qualifizierungszyklen, um eine Nicht-DDR-Schnittstelle einzuführen, und viele Unternehmenskunden verfolgen risikoaverse Einkaufsrichtlinien. LPDDR5 liefert bereits ausreichende Bandbreite für mobile und automotive Anwendungen, was die Dringlichkeit verringert, für kostenempfindliche Designs auf gestapelte Lösungen umzusteigen. JEDECs DDR6- und LPDDR6-Roadmaps verlängern die Trajektorie der etablierten Technologie bis 2027 und verzögern den Bedarf von Plattformarchitekten für eine disruptive Speicheradoption. Der Komfort eines vertrauten Ökosystems bedeutet, dass viele Käufer warten werden, bis sich die Preise für gestapelten Speicher angleichen, bevor sie sich zu einer Designüberarbeitung verpflichten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Unternehmensspeicherung führt, Automobil-ADAS beschleunigt

Unternehmensspeicherung trug 40,75% des Umsatzes im Jahr 2025 bei, gestützt durch Hyperscale-Betreiber, die All-Flash-Arrays mit speichersemantischen Speichercontrollern aktualisieren. Diese Upgrades erhöhen den Zufallszugriffs-Durchsatz und verwenden Hybrid Memory Cube Pakete, um niedrige Tail-Latenz über parallele NAND-Kanäle hinweg aufrechtzuerhalten. Automotive ADAS-Arbeitslasten, die auf Level 3- und Level 4-Autonomie ausgerichtet sind, sollen bis 2031 mit einer CAGR von 20,42% steigen, da Sensorfusion und fahrzeuginterne KI zum Standard werden. Telekommunikation, Hochleistungsrechnen und industrielle Automatisierung setzen jeweils den Hybrid Memory Cube ein, um deterministische Latenzanforderungen zu erfüllen, die über die konventioneller DRAM-Lösungen hinausgehen. Regulatorische Anforderungen im Zusammenhang mit der Zertifizierung funktionaler Sicherheit und Cybersicherheit beschleunigen die Beschaffung in sicherheitskritischen Bereichen.

Das Automobilwachstum verdeutlicht die Verlagerung des Hybrid Memory Cube Marktes hin zu Edge-Geräten, die thermische Effizienz und nachhaltige Bandbreite priorisieren. Die Sensoranzahl pro Fahrzeug steigt, und Echtzeit-Wahrnehmungsalgorithmen profitieren direkt von speicherarmer Latenz. Das Wachstum im Unternehmensspeicherbereich verlangsamt sich nun, da der Durchdringungsgrad in Nordamerika und Europa reife Niveaus erreicht, obwohl die laufende Kapazitätsoptimierung weitere Produktzyklen sicherstellt. Telekommunikationsbetreiber nutzen gepoolte Speicherkonstrukte in 5G-Kernbereitstellungen. Regierungsrichtlinien, wie der FCC-Push für offene RAN und die EU-Maschinenverordnung, fördern ebenfalls modulare Speicherarchitekturen, die Hybrid Memory Cube unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Speicherkapazität: Mittlerer Bereich dominiert, Hochkapazitätsbereich steigt

Module im Bereich von 16 GB bis 32 GB erfassten 37,15% der Bereitstellungen im Jahr 2025 und entsprachen den Erwartungen für Zweifach-Sockel-Server und boten das optimale Preis-Leistungs-Gleichgewicht. Die Hybrid Memory Cube Marktgröße für Kapazitäten über 32 GB soll mit einer CAGR von 19,62% expandieren, da Inferenzknoten für große Sprachmodelle und NUMA-Systeme Multi-Terabyte-Pools einsetzen. Der 8 GB bis 16 GB Bereich unterstützt leistungsbeschränkte Edge-Server, während Geräte mit Kapazitäten unter 8 GB in eingebetteten industriellen Steuerungen verbreitet bleiben, wo Strahlungstoleranz und erweiterte Temperaturbewertungen Vorrang vor reiner Kapazität haben.

Der durchschnittliche Speicher pro Sockel hat sich von 128 GB im Jahr 2020 auf 256 GB im Jahr 2024 verdoppelt, und die Verlagerung hin zu KI-Inferenzservern, die Modellgewichte im Systemspeicher speichern, hat das adressierbare Hochkapazitätssegment erweitert. Netzwerk-Slice-Orchestrierungsfunktionen in 5G-Kernen erhöhen den Kapazitätsbedarf pro Knoten weiter. Standards für funktionale Sicherheit und Cybersicherheit verdoppeln effektiv den nutzbaren Speicher, um Redundanz und Parität zu berücksichtigen, was den Übergang zu größeren HMC-Paketen in Steuerungsebenengeräten verstärkt.

Nach Anwendung: Prozessor-Cache führt, Industrie und IoT-Edge nehmen zu

Die Prozessor-Cache-Nutzung entsprach 36,25% der Bereitstellungen im Jahr 2025 und lieferte Near-Memory-Beschleunigung für Multi-Chip-Serverprozessoren. Die Industrie- und IoT-Edge-Adoption soll mit einer CAGR von 20,15% wachsen, da deterministische Echtzeit-Arbeitslasten in der Fabrikautomation und Knoten im intelligenten Stromnetz Mikrosekunden-Reaktionen unter rauen Bedingungen erfordern. Datenpuffer-Anwendungen in Speichercontrollern und Netzwerkschnittstellenkarten wählen Hybrid Memory Cube zur Reduzierung der Warteschlangentiefe, während grafikgetriebene Systeme in der professionellen Visualisierung seine Bandbreite für detailliertes Rendering nutzen.

Da DDR5 die Bandbreite-pro-Pin-Lücke verringert, werden cache-orientierte Anwendungsfälle stabilisiert; der Einsatz von KI-Analysen an Edge-Knoten wird jedoch inkrementelles Volumenwachstum aufrechterhalten. Das Aufkommen von PCIe 5.0 und CXL 2.0 erschließt speichersemantische Schnittstellen, bei denen paketisierte Protokolle gut mit der HMC-Fähigkeit übereinstimmen. Cybersicherheitsstandards wie IEC 62443 verbrauchen zusätzliche Bandbreite für sicheres Booten und Laufzeit-Attestierung und steigern indirekt die Nachfrage nach Hochbandbreitenspeichermodulen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologieknoten: TSV Gen 2 führt, optische Verbindung gewinnt an Dynamik

TSV-basierte Gen-2-Designs hielten 2025 einen Anteil von 47,35% aufgrund der Versorgungsreife bei Samsung, SK hynix und Micron. Optische Verbindungsvarianten verfolgen eine CAGR von 19,28%, da Silizium-Photonik effizienter integriert wird und das Übersprechen in disaggregierten Designs auf Rack-Ebene verringert. Chiplet-orientierte Hybrid Memory Cube Geräte bieten eine kosteneffiziente Mitte für Mittelbandbereiten-Anwendungen, die keinen vollen TSV-Durchsatz benötigen.

GPU-Beschleuniger haben das TSV-Wachstum historisch vorangetrieben; die aufkommende optische Basislinie könnte jedoch die Leistung auf Gehäuseebene neu definieren, indem sie Latenz reduziert und Energie pro Bit senkt. Intels Falcon Shores integriert optische Verbindungen, um Speicher-Dies über eine Gehäusegrenze hinweg zu verbinden, was eine Produktionsverschiebung hin zu photonischen Methoden signalisiert. Die UCIe-Ratifizierung reduziert die Schnittstellenunsicherheit und fördert Multi-Anbieter-Chiplet-Ökosysteme. Nachhaltigkeitsrahmen belohnen niedrigere Energieprofile und begünstigen optische Knoten, die regulatorische Compliance-Ziele in wichtigen Regionen liefern und unterstützen.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2025 41,05% des Hybrid Memory Cube Marktumsatzes und soll bis 2031 mit einer CAGR von 19,93% wachsen, angetrieben durch konzentrierte Fertigungskapazitäten bei Samsung und SK hynix sowie halbleiterfreundliche Richtlinien in China, Japan, Südkorea und Indien. Die Fonds der chinesischen Regierung, die sich 2024 auf insgesamt CNY 15 Milliarden belaufen, zielen auf inländische Stapelspeicher-Innovation ab, während japanische Co-Investitionen die Chiplet-Verpackung durch 2-nm-Knoten unterstützen. Indische Hyperscaler entwerfen regionale Sprachenmodelle, die Hochbandbreitenspeicher erfordern und die inländische Nachfrage voranbringen. Taiwans Expansionen bei der Verpackung auf Wafer-Ebene verankern die Region weiter als Zentrum für heterogene Integrationsdienstleistungen.

Nordamerika repräsentierte im Jahr 2025 28,35% des Umsatzes, angetrieben durch Hyperscale-Cloud-Erneuerungszyklen und die Exascale-Programme des Energieministeriums. Intels USD 20 Milliarden schwere Ohio-Erweiterung wird fortschrittliche Verpackungslinien beherbergen, um Hybrid Memory Cube Dies direkt in Xeon- und GPU-Baugruppen einzubetten. Amazon Web Services, Microsoft Azure und Google Cloud testen alle disaggregierte Speicherfabrics, die Hochbandbreiten-Tiers über Racks hinweg bündeln, ein Modell, das die Auslastung maximiert und gleichzeitig die Kosten pro Server kontrolliert. Kanadas Vector- und Mila-Institute setzen HMC-basierte Cluster ein, um nationale KI-Forschungsziele zu unterstützen. Exportkontrollen, die fortschrittliche Speicherlieferungen einschränken, verändern die Allokationsmuster der Lieferkette und treiben Investitionen in inländische Kapazitäten voran.

Europa erfasste im Jahr 2025 etwa 17,65% des Umsatzes, angetrieben durch die Einführung von Automobil-ADAS und die Installation von EuroHPC-Supercomputern. Die deutschen Tier-1-Unternehmen Bosch und Continental integrierten Hybrid Memory Cube in Level-3-Wahrnehmungsplattformen, um strenge Latenzbudgets zu erfüllen. Der souveräne Cloud-Vorstoß der Region erfordert DSGVO-konforme Konfigurationen, die wiederum verschlüsselungsfreundliche Speicherarchitekturen benötigen. Arm erweiterte 2024 ein kohärentes Verbindungs-IP-Portfolio, um europäische Automobil- und Edge-Kunden zu unterstützen, was den lokalen FuE-Schwung unterstreicht. Das EU-Chips-Gesetz leitet EUR 43 Milliarden um, um den regionalen Halbleiteranteil zu verdoppeln, von denen ein Teil die fortschrittliche Verpackung für Stapelspeicher-Linien finanziert.

Regulatorisches Umfeld

Exportkontrollen und Industriepolitik prägen die adressierbare Lieferbasis für gestapelte Speicherprodukte, die in fortschrittlichen Computerprogrammen eingesetzt werden. In den Vereinigten Staaten hat das Bureau of Industry and Security (BIS) am 15. Januar 2026 seine Richtlinie zur Lizenzprüfung für fortschrittliche Computer-Handelsgüter aktualisiert und dabei technische Leistungsparameter wie einen Bandbreitenschwellenwert von 6.500 GB/s verwendet. Dies wirkt sich darauf aus, wie High-Bandwidth-Memory-Konfigurationen für eingeschränkte Endverwendungen und Zielorte klassifiziert werden.

In Europa werden Halbleiterkapazitäten und fortschrittliche Verpackungstechnik für gestapelte Speicher im Rahmen des Chips Act 2.0-Vorschlags der Europäischen Kommission von 2026 und zugehöriger Ratsdokumentation behandelt. Der Rahmen betont sichere Lieferketten und den Ausbau der Fertigungskapazität. Neben der Industriepolitik erhöhen Compliance-Pflichten für Materialien und Prozesse, einschließlich der im Berichtskontext als prozesschemische Beschränkung erwähnten EU-RoHS-bezogenen Stoffbeschränkungen, die Qualifizierungskomplexität für TSV-basierte 3D-Integration und können die Zeit bis zur Volumenfertigung neuer Verpackungschemien verlängern.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst die DRAM-Waferfertigung, TSV-Bildung und Waferverdünnung, Die-Stapelung und -Bondierung, Logic-Base-Die-Integration, fortschrittliche Verpackung und Montage, Modultest und -qualifizierung sowie die Systemintegration durch OEMs für Server, Storage und Beschleuniger. Vorgelagert konzentriert sich das Ökosystem auf vertikal integrierte Speicherhersteller und modernste Verpackungskapazitäten, wo Ausbeute- und Wärmemanagementbeschränkungen in TSV-Prozessen weiterhin wesentliche Kosten- und Durchsatzengpässe darstellen.

Die nachgelagerte Nachfrage wird von Hyperscale-Datenzentren, Enterprise-Storage-Anbietern, HPC-Programmen sowie Automobil- und Industrie-Computing-Plattformen getrieben, die deterministische Latenz und Bandbreite priorisieren. Eine bemerkenswerte Verschiebung in der Kette ist der Übergang von veralteten, HMC-spezifischen Roadmaps zu breiteren High-Bandwidth-Stacked-Memory-Programmen: Micron stellte seine HMC-Produktlinie 2018 ein und hat seither Hochleistungsspeicher auf Alternativen wie HBM ausgerichtet, wobei Investitionen und Partnerausrichtung auf fortschrittliche Verpackungsabläufe konzentriert wurden, anstatt eine eigenständige HMC-Versorgung wiederzubeleben.

Wettbewerbslandschaft

Drei vertikal integrierte Lieferanten - Samsung, SK hynix und Micron - halten mehr als 70% der Hybrid Memory Cube Kapazität, doch neue Marktteilnehmer nutzen Chiplet-Design und optisches Verbindungs-IP, um etablierte Anbieter herauszufordern. Samsung führt bei optischen Verbindungsprototypen, die Silizium-Photonik mit gestapelten Dies integrieren und die Latenz im Vergleich zu elektrischen Verbindungen um 30% reduzieren. Micron sicherte sich einen CHIPS-Gesetz-Zuschuss von USD 6,1 Milliarden zur Erweiterung der US-Produktion und verbesserte damit die Versorgungsvielfalt. SK hynix investiert USD 4 Milliarden, um TSV-Kapazität hinzuzufügen, was Vertrauen in die steigende Nachfrage nach KI-Beschleunigern signalisiert.

Intels Übernahme von photonischem IP und seine Integration in Falcon Shores GPUs eröffnet einen neuen Weg der Speicherversorgung für Beschleunigerprodukte. Rambus lizenziert Hochgeschwindigkeits-Serializer-Deserializer-Blöcke an Chiplet-Designer und ermöglicht fabless Firmen, HMC-Schnittstellen ohne analogen Design-Overhead einzubinden. Cadence-Werkzeuge beschleunigen die Markteinführungszeit durch Simulation von Wärme- und Signalintegrität in 3-D-Paketen, was die Entwicklungsbarriere für Zweitanbieter senkt. Weißraum-Chancen liegen im Bereich Automobil-ADAS und industrielles IoT, Bereiche, die eine Zertifizierung der funktionalen Sicherheit erfordern, wo etablierte DRAM-Anbieter begrenzte Expertise besitzen.

Technologie-Roadmaps offenbaren schnelle Iterationszyklen: Samsung bemustert 36 GB optische HMC-Module, Intel bereitet photonische Falcon Shores für 2026 vor, und AMD plant EPYC-Chiplet-Prozessoren mit integrierten Hochbandbreiten-Speichermustern für Ende 2025. Die Standardisierung rund um UCIe und die laufende JEDEC HBM4-Arbeit dürfte die Grenzen zwischen gestapelten DRAM-Familien und paketierten Hybrid Memory Cube verwischen und möglicherweise den gesamten adressierbaren Markt für Hochbandbreitenspeicher erweitern. Lieferanten, die Cross-Lizenzierungsabkommen sichern und sich an aufkommende Cybersicherheitsstandards für den Automobilsektor anpassen, werden eine bedeutende Differenzierung erlangen.

Branchenführer im Hybrid Memory Cube Markt

Micron Technology Inc.

Intel Corporation

Samsung Electronics Co., Ltd.

SK hynix Inc.

International Business Machines Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Freiräume bündeln sich um Designs, die die paketorientierten, gestapelten Speicherkonzepte des Hybrid Memory Cube wiederverwenden und dabei zu aktuellen Chiplet- und disaggregierten Serverarchitekturen passen. Die UCIe-Standardisierung, die laut Berichtskontext 2024 abgeschlossen wurde, reduziert die Schnittstellenunsicherheit für Multi-Vendor-Chiplet-Ökosysteme und unterstützt speichersemantische Fabrics, bei denen HMC-ähnliche Paketprotokolle mit PCIe-5.0- und CXL-2.0-Plattformen übereinstimmen.

Öffentliche und unternehmerische Programme, die fortschrittliche Verpackungstechnik und inländische Kapazitäten subventionieren, schaffen ebenfalls Einstiegspunkte für Lieferanten und Ökosystempartner, die qualifizierte 3D-gestapelte Speicher in großem Maßstab liefern können. Belege im Berichtskontext umfassen den Chips Act 2.0-Vorschlag der Europäischen Kommission von 2026 und die Richtlinienaktualisierung des US-BIS von Januar 2026, die beide explizite Leistungsschwellenwerte für fortschrittliche Computer-Handelsgüter verwenden und die Anforderungen an eine compliance-gerechte Produktdefinition und Rückverfolgbarkeit erhöhen. Gleichzeitig lassen technische Einschränkungen, die im Berichtskontext hervorgehoben werden, einschließlich TSV-Ausbeuten unter 85 % und thermischer Komplexität, Raum für Verbesserungen bei Prozess, Test und Verpackung, wie erweiterte Redundanzschemata, thermisch bewusste Designabläufe und engere Integration zwischen EDA-Simulation und Verpackungsqualifizierung, um Einsätze über Premium-HPC- und Storage-Nischen hinaus auszuweiten.

Aktuelle Branchenentwicklungen

- Juli 2026: Intel-bezogene Offenlegungen zu Cross-Batch Memory (XBM) tauchten über eine Patentveröffentlichung auf und skizzierten einen alternativen Hochleistungsspeicheransatz, der auf Bandbreiten- und Kostenbeschränkungen abzielt. Die Arbeit deutet auf fortlaufende architektonische Experimente rund um gestapelte und speichernahe Konzepte hin, da Anbieter nach Wegen jenseits konventioneller Schnittstellen und Verpackungsengpässe suchen.

- Oktober 2025: Samsung Electronics begann mit der Massenproduktion von 36-GB-Speicherpaketen mit optischer Verbindung in Pyeongtaek und gab eine um 30 % geringere Latenz gegenüber elektrischen SerDes-Äquivalenten an. Dieser Schritt bringt optische Verbindungen vom Prototypenstadium in die Fertigung und unterstützt disaggregierte Designs im Rack-Maßstab, die Leistung pro Bit und Latenzdeterminismus priorisieren.

- Juni 2024: Der Universal Chiplet Interconnect Express (UCIe)-Standard wurde fertiggestellt und legt gemeinsame elektrische, protokoll- und mechanische Spezifikationen für die Die-zu-Die-Konnektivität fest. Eine klarere Interoperabilitätsbasis reduziert die Anbieterbindung für heterogene Integrationsprogramme und unterstützt eine breitere Einbindung von gestapelten Speichergeräten in Multi-Die-Verpackungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird der Markt für Hybrid Memory Cube als der Umsatz definiert, der durch den Verkauf von Hybrid Memory Cube (HMC)-Geräten und zugehörigen Modulen erzielt wird, die hohe Bandbreite und gestapelte Speicherleistung für Computer- und Netzwerk-Workloads bieten.

Ausschlüsse aus dem Geltungsbereich: Wir schließen herkömmliche DRAM-Module, eigenständige HBM-Produkte und Nicht-HMC-Dienstleistungen für fortschrittliche Verpackung aus, wenn diese nicht als Teil eines HMC-Angebots verkauft werden.

Übersicht der Segmentierung

- Nach Endnutzerbranche

- Unternehmensspeicherung

- Telekommunikation und Netzwerke

- Hochleistungsrechnen

- Automobil-ADAS

- Sonstige Endnutzerbranche

- Nach Speicherkapazität

- 2 GB-8 GB

- 8 GB-16 GB

- 16 GB-32 GB

- Über 32 GB

- Nach Anwendung

- Prozessor-Cache

- Datenpuffer

- Grafikspeicher

- Industrie / IoT-Edge

- Nach Technologieknoten

- TSV-basierter Hybrid Memory Cube (Gen 2)

- Optisch-verbundener HMC

- Chiplet-basierter HMC

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Restliches Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Restliches Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Restlicher asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Restlicher Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Restliches Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wurde verwendet, um die Marktgrenzen festzulegen und einige messbare Signale zu verankern, die Jahr für Jahr konsistent verfolgt werden können. Wir stützten uns auf öffentliche Materialien wie US-SEC-Einreichungen, Jahresberichte und Investorenpräsentationen, um Produkt-Roadmaps, Endmarktexposition und Liefertermine zu verstehen.

Zur Unterstützung der Eingangsannahmen überprüften wir auch nicht kostenpflichtige Quellen wie Halbleiter-Handelsstatistiken (soweit über Zoll- und Handelsportale verfügbar), staatliche Branchendatensätze, Normen und technische Referenzen von Gremien wie JEDEC sowie fachbegutachtete Arbeiten, die Speicherstapelung, TSV-Ausbeuten und Bandbreiten-Benchmarks beschreiben. Patentdatenbanken wurden genutzt, um zu erkennen, wo aktive Entwicklung stattfindet und welche Architekturthemen mehr Anmeldungen erhalten. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und eine separate kostenpflichtige Patentdatenbank wurden ebenfalls als unterstützende Referenzen zur Kreuzprüfung verwendet. Diese Desk-Research-Quellen sind beispielhaft, und viele weitere öffentliche Dokumente und Referenzen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit wurde durch Experteninterviews und strukturierte Umfragen mit Personen durchgeführt, die an Speicherdesign, Komponentenbeschaffung, Systemintegration und Bedarfsplanung in Computer-, Netzwerk- und Storage-Anwendungsfällen beteiligt sind. Da es sich um einen globalen Markt handelt, deckten wir Standpunkte aus APAC, EMEA und Amerika ab, damit Annahmen zum Einführungszeitpunkt und zur Preisrichtung nicht von einer einzelnen Region bestimmt wurden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 21% | APAC: 45% |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 37% | EMEA: 34% |

| Kleinere Akteure: 22% | Manager: 42% | Amerika: 21% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mithilfe eines Top-Down-Ansatzes erstellt, bei dem der adressierbare Nachfragepool aus Computer- und Netzwerk-Workloads rekonstruiert wird, die sehr hohe Speicherbandbreite erfordern, und dann anhand erwarteter HMC-Attach-Raten nach Plattformtyp gefiltert wird. Um dies zu untermauern, wurden die Gesamtsummen anschließend mithilfe selektiver Bottom-Up-Näherungen überprüft, etwa durch Stichproben typischer ASP-Bereiche und deren Abgleich mit plausiblen Stückzahlen nach Anwendung.

Das Modell verwendete einen kleinen Satz praktischer Eingaben, darunter die erwartete HMC-Einführung nach Endverbraucherbranche (zum Beispiel High-Performance Computing und Enterprise-Storage), durchschnittliche Verschiebungen im Kapazitätsmix (2 bis 8 GB, 8 bis 16 GB und höher), die Preisentwicklung mit verbesserten Ausbeuten, Technologieverschiebungen zwischen TSV-basierten HMC-Varianten und regionale Nachfragegewichtung, wobei Fertigungs- und Integrationsaktivitäten in APAC stärker ausgeprägt sind. Wenn Eingaben nicht direkt beobachtbar waren, wurden Lücken durch die Verwendung von Bandbreiten aus Interviews behandelt und anschließend die Auswirkungen auf die Gesamtsummen einem Stresstest unterzogen.

Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch kurze Zeitreihenglättung für Preis- und Adoptionskurven, wobei die Szenariogewichtungen anschließend basierend auf Expertenkonsens zur Lieferbereitschaft und zu Design-in-Zyklen angepasst wurden. Dies hielt die Prognose einfach genug, um sie jedes Jahr mit demselben Satz nachvollziehbarer Annahmen zu wiederholen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Kreuzprüfung der Modellergebnisse mit unabhängigen Signalen, einschließlich Hinweisen zu Liefertermine aus öffentlichen Produkt-Roadmaps, in der technischen Literatur diskutierten Kapazitäts- und Verpackungsbeschränkungen sowie aus Unternehmensoffenlegungen abgeleiteten Ausgabenmustern. Ausreißer wurden in mehreren Schritten überprüft, und wenn ein Datenpunkt den Markt wesentlich verschob, wurden Nachfassgespräche ausgelöst, um den zugrunde liegenden Grund zu bestätigen.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wichtige Ereignisse Preise, Angebot oder Einführungszeitpunkt verändern. Vor der Auslieferung führen wir einen abschließenden Durchgang durch, um das Modell mit den neuesten öffentlichen Veröffentlichungen abzugleichen und sicherzustellen, dass die Annahmen weiterhin dem entsprechen, was Marktteilnehmer im Feld beobachten.

Vergleich der Marktschätzung von Mordor Intelligence für Hybrid Memory Cube mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Hybrid Memory Cube können erheblich voneinander abweichen, da Unternehmen nicht immer die gleiche Produktabgrenzung, das gleiche Basisjahr oder die gleiche Preislogik anwenden, und auch der Prognosehorizont kann verändern, was als aktueller Markt erscheint. Unterschiede zeigen sich auch, wenn eine Schätzung auf aggressive Adoptionskurven setzt, während eine andere auf klarere Design-Wins und Lieferbereitschaft wartet.

Wesentliche Treiber dieser Abweichungen in diesem Markt ergeben sich in der Regel daraus, ob benachbarte High-Bandwidth-Memory-Produkte in die Zählung einbezogen werden, wie schnell ASPs mit verbesserten Ausbeuten fallen sollen und ob die Nachfrage auf reale Workloads wie HPC, Netzwerktechnik und Enterprise-Storage zurückgeführt wird. Die Spanne wird häufig durch das Timing von Währungen verstärkt und dann durch den Aktualisierungsrhythmus, wobei ältere Seiten aktuelle Kapazitäts- und Integrationssignale verpassen können, die in den neuesten Überprüfungen von Mordor Intelligence erfasst werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,25 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 5,71 Mrd. USD (2025) | Eine breitere Auslegung des Marktes ist wahrscheinlich, bei der benachbarte High-Bandwidth-Memory-Lösungen und damit verbundene Umsätze aus gestapeltem Speicher zusammen mit HMC einbezogen werden können, und die Einführung wird schneller über mehr Endanwendungen hinweg ausgedehnt. |

| Branchenverlag B | 2,39 Mrd. USD (2025) | Die Zahl liegt nahe beieinander, aber Unterschiede können aus der Verwendung eines engeren Kapazitäts- oder Anwendungsmixes und aus der Anwendung eines anderen ASP-Verlaufs für 2025 auf Basis alternativer Ausbeute- und Lieferannahmen resultieren. |

Insgesamt legt die Tabelle nahe, dass Geltungsbereich- und Preisannahmen den größten Teil der Abweichung erklären, mehr als jeder einzelne Nachfrageindikator. Indem der Nachfragepool an HMC-spezifische Anwendungsfälle gebunden bleibt und ASP- und Adoptionszeitpunkte durch Interviews plausibilitätsgeprüft werden, bleibt die resultierende Zahl leichter nachvollziehbar und bei Modellaktualisierungen reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Hybrid Memory Cube Markt bis 2031 erreichen?

Der Markt soll bis 2031 USD 5,99 Milliarden erreichen, was eine CAGR von 17,73% ab 2026 widerspiegelt.

Welcher Endnutzersektor trägt derzeit am meisten zum Umsatz bei?

Unternehmensspeicherung führte mit 40,75% des Umsatzes im Jahr 2025, da Hyperscaler All-Flash-Arrays erneuerten.

Welches Anwendungssegment soll am schnellsten wachsen?

Industrie- und IoT-Edge-Knoten sollen im Zeitraum 2026-2031 mit einer CAGR von 20,15% expandieren.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Konzentrierte Fertigungskapazitäten, staatliche Anreize und starker Cloud-Ausbau treiben eine regionale CAGR von 19,93% voran.

Welche Fertigungsherausforderung schränkt kurzfristige Kostensenkungen ein?

TSV-Ausbequeraten bleiben unter 85% und erhöhen die Kosten pro Gigabyte um bis zu 60% gegenüber DDR5-Modulen.

Wie beeinflussen Chiplets die Speicheradoption?

UCIe-basierte Chiplet-Standards ermöglichen es Designern, Hybrid Memory Cube in Multi-Die-Pakete ohne maßgeschneiderte Schnittstellen zu integrieren und beschleunigen die Markteinführungszeit.

Seite zuletzt aktualisiert am: