Hybrid Label Printing Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.78 Milliarden US-Dollar |

| Marktgröße (2031) | 11.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hybrid Label Printing Marktanalyse von Mordor Intelligence

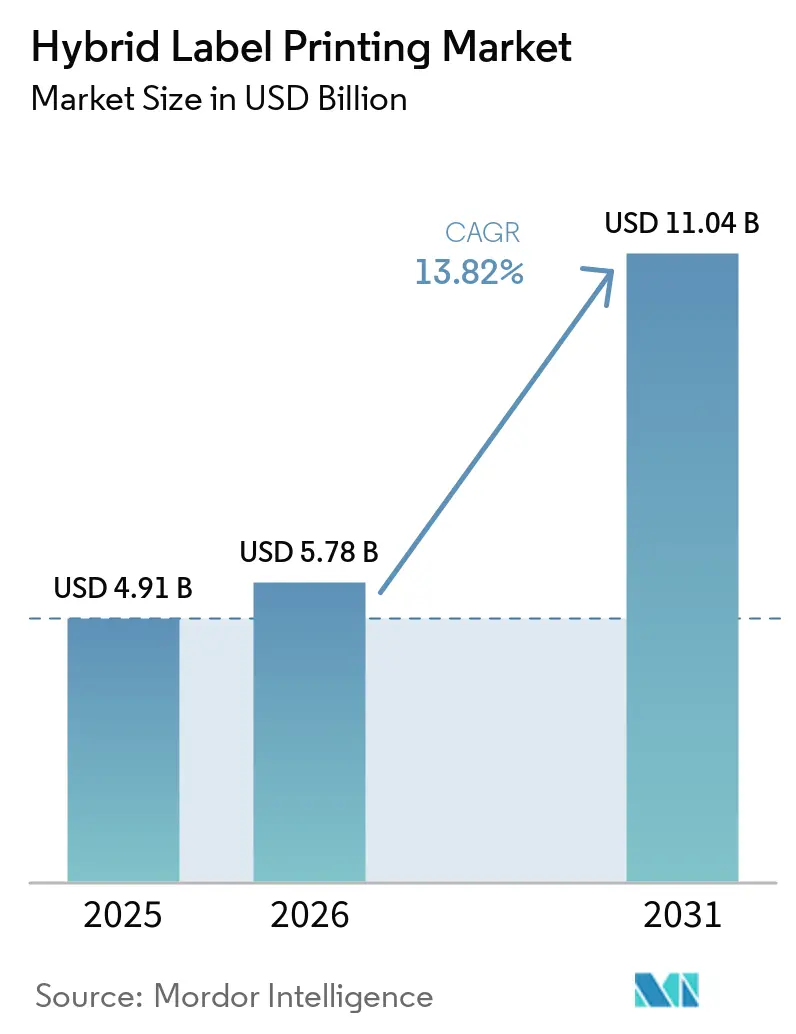

Die Marktgröße des Hybrid Label Printing Marktes wurde im Jahr 2025 auf USD 4,91 Milliarden geschätzt und soll von USD 5,78 Milliarden im Jahr 2026 auf USD 11,04 Milliarden bis 2031 wachsen, bei einer CAGR von 13,82 % während des Prognosezeitraums (2026–2031). Die rasche SKU-Fragmentierung, die Nachfrage der Markeninhaber nach Massenpersonalisierung sowie die technische Gleichwertigkeit, die zwischen UV-Inkjet- und Flexodruckverfahren erreicht wurde, haben die Konverterökonomie zugunsten von Hybrid-Workflows neu ausgerichtet. Breitbahnplattformen, die größere Formate für die E-Commerce-Logistik verarbeiten können, wachsen am schnellsten, während migrationssichere LED-Tintensätze von der Nische zum Mainstream geworden sind, da die Regulierungsbehörden die chemischen Migrationsschwellenwerte für Lebensmittel und Pharmazeutika verschärfen. Die Führungsposition des asiatisch-pazifischen Raums wird durch konzentrierte Fertigungscluster, schnell wachsenden Online-Handel und nationale Industrie-4.0-Programme gefestigt, die digitale Upgrades subventionieren, während Nordamerika strenge Serialisierungsgesetze nutzt, um den Systemersatz zu beschleunigen. Anhaltende Engpässe bei Bedienern, die sowohl in Flexo- als auch in Digitaldisziplinen qualifiziert sind, sowie die Preisvolatilität bei elektronischen Komponenten dämpfen das kurzfristige Wachstum, ändern jedoch nichts an der langfristigen Entwicklung des Marktes hin zu hochvolumigen, vollständig integrierten Produktionslinien.

Wichtigste Erkenntnisse des Berichts

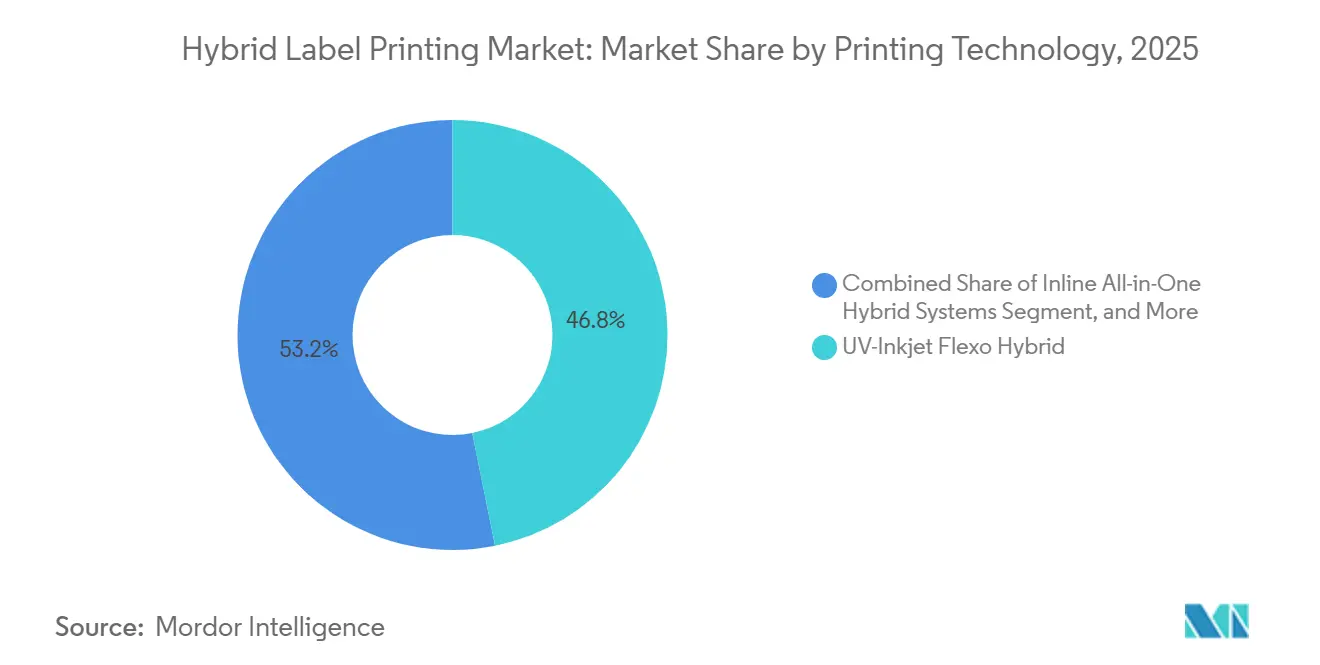

- Nach Drucktechnologie entfielen UV-Inkjet-Flexo-Hybridsysteme im Jahr 2025 auf einen Marktanteil von 46,83 % am Hybrid Label Printing Markt.

- Nach Pressentyp wird die Marktgröße des Hybrid Label Printing Marktes für Breitbahnplattformen voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 15,18 % wachsen.

- Nach Tintentyp entfielen UV-LED-härtbare Formulierungen im Jahr 2025 auf einen Marktanteil von 53,41 % am Hybrid Label Printing Markt.

- Nach Substrattyp wird die Marktgröße des Hybrid Label Printing Marktes für Spezial- und nachhaltige Materialien voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 15,78 % wachsen.

- Nach Endverbraucherbranche entfielen Lebensmittelanwendungen im Jahr 2025 auf einen Marktanteil von 52,28 % am Hybrid Label Printing Markt.

- Nach Geografie wird die Marktgröße des Hybrid Label Printing Marktes für den asiatisch-pazifischen Raum voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 15,25 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Hybrid Label Printing Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kurzlauf-SKU-Proliferation und Personalisierungsnachfrage | +2.3% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Qualitätsparität von UV-Inkjet mit Flexo | +2.1% | Global, angeführt vom asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Konverterdruck für einstufige Inline-Veredelung | +1.8% | Kernmarkt Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Hybridpressen mit eingebetteter KI-gestützter vorausschauender Wartung | +1.5% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Leasingmodelle zur Senkung der Investitionshürde | +1.2% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Nachfrage der Markeninhaber nach QR-fähigen digitalen Produktpässen | +1.4% | Europa führend, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kurzlauf-SKU-Proliferation und Personalisierungsanforderungen

Konsumgüterlieferanten jonglieren heute mit Hunderten von Produktvarianten, haben die Mindestbestellmengen seit 2024 um 60 % gesenkt und machen Auflagen von unter 1.000 Metern zur Routine. Hybridpressen eignen sich hervorragend für diese Arbeitsbelastung, da sie nahtlos zwischen Digital- und Flexodruck im laufenden Betrieb wechseln, ohne eine Neukalibrierung zu erfordern, und so die Stückkosten bei Aufträgen variabler Länge erhalten. Das kommende System des digitalen Produktpasses in Europa beschleunigt die Einführung, indem variable Daten in die Verpackungsgesetzgebung fest eingebettet werden. Marken, die zuvor regionsspezifische Aktionen jährlich druckten, aktualisieren Grafiken nun vierteljährlich – ein Rhythmus, der nur mit integrierten Hybrid-Workflows machbar ist. Gleichzeitig haben Getränkevermarkter QR-Codes auf Schrumpfhülsen mit Treueprogrammen verknüpft, was die Konverternachfrage nach präziser, registergenauer digitaler Veredelung innerhalb flexografischer Lieferketten steigert.

Steigende Qualitätsparität von UV-Inkjet mit Flexo

Fujifilm Dimatix-Druckköpfe, die mit 1.200 × 1.200 dpi und einer Tropfgenauigkeit von ±5 µm arbeiten, haben die historische Lücke in Deckkraft und Feintext-Klarheit zwischen Inkjet- und Anilox-basiertem Druck geschlossen.[1]Fujifilm Holdings Corporation, "Geschäftsbericht 2024," fujifilm.com Diese Parität erschließt pharmazeutische und kosmetische Etiketten, die zuvor standardmäßig auf Offset- oder Tiefdruck zurückgriffen. Konverter führen jetzt vollflächige Farbe, Mikrotext und Barcodes in einem Durchgang aus, in der Gewissheit, dass Prüfer keinen Unterschied erkennen können. Die Beseitigung von Qualitätskompromissen vereinfacht auch Markenaudits und treibt die Hybrid-Einführung in stark regulierte Lieferketten in Asien voran, wo Audits streng sind, die Geschwindigkeitserwartungen jedoch hoch bleiben.

Konverterdruck für einstufige Inline-Veredelung

Hybridlinien, die mit Stanzmaschinen, Laminiergeräten und automatischen Inspektionskameras ausgestattet sind, schließen Aufträge jetzt 40 % schneller ab als mehrstufige Workflows und reduzieren den Personalaufwand im gleichen Maße. Nordamerikanische Konverter, die den Nahrungsergänzungsmittel- und Fertiggerichtemarkt bedienen, nennen einstufige Beschichtung und Stanzen als entscheidende Faktoren für die Einhaltung von Zwei-Tage-Liefervereinbarungen. Die Inline-Veredelung reduziert auch das Risiko von Kreuzkontaminationen, da Rollen auf einer einzigen Spindel verbleiben – ein vorrangiges Anliegen für Hersteller allergenfreier Lebensmittel. Finanziell gesehen führt die Konsolidierung von Stufen zu Flächeneinsparungen, die Betreiber für die Lagerung umwidmen und so die Just-in-time-Logistik für Rohstoffe verbessern.

Hybridpressen mit eingebetteter KI-gestützter vorausschauender Wartung

Maschinelles Lernen sagt Komponentenausfälle jetzt bis zu 72 Stunden vor einem Stillstand voraus und reduziert ungeplante Ausfallzeiten bei frühen HP Indigo-Installationen um 35 %. Algorithmen überwachen gleichzeitig den Verschleiß von Flexo-Rakelklingen und die Konsistenz des Inkjet-Düsenstrahls und planen den Service während geplanter Leerlaufzeiten. Pharmazeutische Konverter, die diese Funktion in Frankreich nutzen, berichteten von einer Linienverfügbarkeit von 98 % während Blisterpack-Serialisierungskampagnen. Im Laufe der Zeit wird erwartet, dass der durch vernetzte Pressen erzeugte Datensee präskriptive Analysen speist, die Spannungseinstellungen in Echtzeit anpassen und so Ausschuss und Einrichtungsbögen weiter reduzieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionsausgaben | -1.8% | Global, stärkste Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an doppelt qualifizierten (Flexo + Digital) Bedienern | -1.5% | Vorwiegend Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Versorgungsrisiko bei platinbasierten Silikonträgern | -0.9% | Global, konzentrierte Lieferantenbasis | Langfristig (≥ 4 Jahre) |

| Zollvolatilität bei elektronischen Komponenten für Inkjet-Druckköpfe | -1.1% | Global handelsabhängige Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben

Vollständig integrierte Hybridplattformen kosten zwischen USD 2 Millionen und USD 8 Millionen, ein Aufschlag von 40–60 % gegenüber Einzeltechnologiepressen, was viele mittelgroße Konverter auf der Seitenlinie hält. Obwohl Leasingprogramme von Heidelberger Druckmaschinen die Vorauszahlungen um 70 % senken, belasten Zinsaufwendungen dennoch die frühen Cashflows. Kleinere asiatische Konverter bündeln häufig Volumina in konsortialeigenen Gerätepark, aber die Eigentümerfragmentierung erschwert die Planung der vorbeugenden Wartung und verlängert die ROI-Zeiträume. Regierungen in Schwellenmärkten haben begonnen, beschleunigte Abschreibungen anzubieten, um Investitionsausgaben auszugleichen, doch solche Anreize bleiben lückenhaft.

Mangel an doppelt qualifizierten (Flexo und Digital) Bedienern

Hybridsysteme erfordern, dass Bediener sowohl in der Anilox-Walzenwartung als auch im RIP-basierten Farbmanagement kompetent sind; jedoch berichten 65 % der Konverter von Lücken in diesem doppelten Qualifikationsprofil. Ausbildungsprogramme dauern 18–24 Monate und verzögern Produktivitätsgewinne aus neuen Installationen. US-amerikanische Bediener, die 25–35 % höhere Löhne als Kollegen mit Einzeltechnologie-Kenntnissen verlangen, haben die Betriebskosten in die Höhe getrieben und Unternehmen dazu veranlasst, Investitionen in die geschlossene Farbautomatisierung zu beschleunigen. Europa steht vor einem ähnlichen Engpass, da die Rentenquoten unter erfahrenen Flexografen den Zustrom neuer Talente übersteigen, was die Pressenauslastung begrenzt, selbst wenn die Geräteförderung gesichert ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Drucktechnologie: Inline-Systeme treiben Innovation voran

Im Jahr 2025 entfielen UV-Inkjet-Flexo-Hybride auf einen Anteil von 46,83 % am Hybrid Label Printing Markt und festigten damit ihren Status als Basisarchitektur für Konverter, die Mehrprozess-Agilität anstreben. Inline-All-in-One-Hybride, die heute noch kleiner sind, werden bis 2031 voraussichtlich eine CAGR von 16,21 % verzeichnen, was den Schwenk des Segments hin zu eng integrierten, softwaregesteuerten Produktionszellen anzeigt. Bemerkenswert ist, dass elektrofotografische Hybride in der Luxuskosmetik anhaltend gefragt sind, wo opake weiße Schichten und metallische Folien eine äußerst präzise Registerführung erfordern. Nachrüstbare digitale Druckbalken, die unter USD 400.000 pro Station kosten, bieten kleineren Unternehmen einen schrittweisen Einstieg in variable Datenaufträge, ohne vollständige Linienersatzkosten auszulösen.

KI-gestützte Bildverarbeitungssysteme, die in diese Plattformen eingebettet sind, reduzieren den Ausschuss bereits um 15–20 % im Vergleich zu herkömmlichen Offline-Inspektionen. Diese Effizienz festigt die Position des Hybrid Label Printing Marktes in qualitätskritischen Branchen, insbesondere in der Pharmaindustrie. Im Prognosezeitraum werden Software-Upgrades statt Hardware-Austausch die meisten Produktivitätsgewinne liefern und die abonnementbasierten Umsatzmodelle führender OEMs stärken. Folglich nimmt der Hybrid Label Printing Markt eine entscheidende Position in den Technologie-Roadmaps aller Konverterebenen ein, von Boutique-Craft-Beer-Etikettierbetrieben bis hin zu multinationalen Verpackungskonzernen.

Nach Pressentyp: Dominanz der Breitbahn beschleunigt sich

Breitbahn-Hybride entfielen 2025 auf 48,26 % des Umsatzes und sollen bis 2031 mit einer CAGR von 15,18 % wachsen, was ihre zentrale Rolle bei großformatigen Logistiketiketten unterstreicht, die seit 2025 um 30 % in der Fläche gewachsen sind. Schmalbahneinheiten bleiben zwar im Rückstand, sind aber für Elektronik und Medizinprodukte, die eine Registergenauigkeit im Mikrometerbereich erfordern, unverzichtbar. Mittelbahnpressen überbrücken diese Extreme und bedienen Konverter, die Formatagilität benötigen, ohne Flächenstrafen der Breitbahn in Kauf zu nehmen, und verankern so eine wettbewerbsfähige Mittelmarktnische.

E-Commerce-Lager, die RFID-fähige Versandetiketten einführen, veranlassen Breitbahninvestitionen, die Zweispurdruck ermöglichen und den Durchsatz ohne zusätzliches Personal verdoppeln. Schmalbahnakteure kontern durch die Automatisierung von Bahnführungs- und Revolveraufwickelsystemen und erreichen ein Bediener-zu-Presse-Verhältnis von 1:3, wodurch die Arbeitskosten gesenkt werden. Mittelbahnplattformen fungieren zunehmend als Übergangswerte für Unternehmen, die von handwerklichen Auflagen zu industriellen Arbeiten skalieren, und unterstützen das Marktanteil-Ökosystem des Hybrid Label Printing Marktes, indem sie die Technologieleiter finanziell zugänglich halten.

Nach Tintentyp: Migrationssichere Formulierungen steigen stark an

UV-LED-härtbare Tinten machten 2025 53,41 % des Tintenvolumens aus und bleiben der De-facto-Standard für schnell härtende, energieeffiziente Produktion. Migrationssichere LED-Sätze werden jedoch voraussichtlich eine CAGR von 14,35 % verzeichnen, angetrieben durch FDA-Regeländerungen, die die zulässigen Extrahierbaren in lebensmittelkontaktierenden Schichten einschränken. Wasserbasierte Inkjet-Chemikalien, die langsamer aushärten, gewinnen weiterhin an Bedeutung, wo Nachhaltigkeitskennzahlen die Geschwindigkeit überwiegen, insbesondere bei europäischen Bio-Lebensmittelmarken. LED-Dual-Cure-Flexofarben nehmen eine hybride Stellung ein und verbinden UV-Stabilität mit Flexo-Kostenstrukturen.

Da die Aushärteenergie für LED-Systeme unter 1 W/cm² sinkt, können Konverter auf wärmeempfindlichen Biofolien ohne Schrumpfung drucken, was die Materialauswahl erweitert und die grünen Referenzen der Hybrid Label Printing Branche stärkt. Lieferanten beeilen sich, Tintensätze gegen EuPIA- und Nestlé-Standards zu zertifizieren, und verwenden Blockchain-Zertifikate, um die Konformität auf Chargenebene nachzuweisen. Die regulatorische Konvergenz zwischen den Vereinigten Staaten und Europa stellt sicher, dass Investitionen in migrationssichere Technologie globale Vorteile bringen und den Hybrid Label Printing Markt als Compliance-Absicherung für multinationale Markeninhaber festigen.

Nach Substrattyp: Nachhaltigkeit treibt Materialinnovation voran

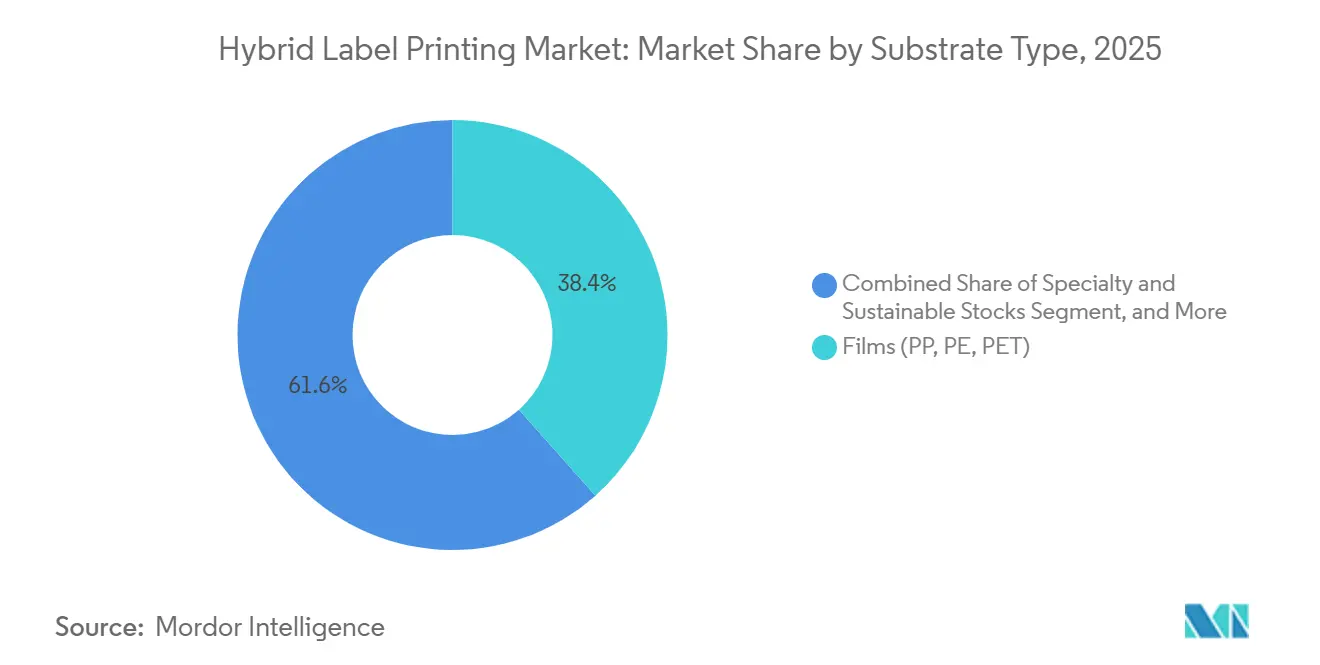

Folien aus PP, PE und PET machen 38,43 % des Druckvolumens von 2025 aus und profitieren von überlegenen Barriereeigenschaften in den Lebensmittel- und Getränkesegmenten. Spezial- und nachhaltige Substrate, angeführt von Post-Consumer-Recyclingfolien und biobasierten Polymeren, sollen mit einer CAGR von 15,78 % beschleunigen, da die ESG-Ziele der Unternehmen strenger werden. Papier und Karton bleiben kosteneffizient für die Etikettierung von Trockenwaren, während metallische Folien für hochwertige Spirituosen und Nahrungsergänzungsmittel wichtig bleiben.

Marken schreiben jetzt Mindestanteile an Recyclingmaterial von 30 % nach Gewicht vor und lenken Konverter zu hybridkompatiblen Klebstoffen, die die Planlage auf dünneren Folien erhalten. Die Ellen-MacArthur-Stiftung berichtet, dass solche Ökodesign-Richtlinien die Nachfrage nach recycelbaren Trägermaterialien seit 2024 verdoppelt haben. Gleichzeitig zielen linerlose Etikettierversuche mit silikonfreien Rückseitenbeschichtungen darauf ab, den Platinverbrauch zu senken und eines der Versorgungsrisikorisiken des Hybrid Label Printing Marktes zu mindern. Eine solche Substratediversifizierung verankert Resilienz in der Rohstoffbeschaffung und verstärkt gleichzeitig die Nachhaltigkeitserzählung, die für die Positionierung von Premiummarken zentral ist.

Nach Endverbraucherbranche: Pharmazeutische Compliance beschleunigt das Wachstum

Lebensmittelanwendungen generierten 2025 52,28 % des Umsatzes und absorbieren weiterhin Kapazitäten, da Allergen- und Nährwertangaben immer detaillierter werden. Das Pharmasektor wird voraussichtlich alle anderen übertreffen, mit einer CAGR von 16,34 % bis 2031, angetrieben durch globale Serialisierungsmandate wie die EU-Richtlinie über gefälschte Arzneimittel. Körperpflegeetiketten, die schnelle Grafikänderungen und fotorealistische Oberflächen erfordern, bilden einen lukrativen Mittelvolumen-Sweetspot, während Getränke von saisonalen Aktionen profitieren, die Hybrid-Workflows effizient ausführen.

Industriechemikalien und Schmierstoffe, die rauen Betriebsumgebungen ausgesetzt sind, stützen sich auf Hybridplattformen für langlebige Lacke und kratzfeste Folien und konsolidieren einen ergänzenden, aber stabilen Umsatzstrom. Segmentübergreifend wird die Marktgröße des Hybrid Label Printing Marktes zunehmend davon abhängen, maschinenlesbare Codes in Grafiken einzubetten und so Lieferkettentransparenz vom Werk bis zur Recyclingtonne am Straßenrand zu ermöglichen. Dieses datenzentrierte Paradigma festigt die Hybridtechnologie als Eckpfeiler für Markenintegrität und regulatorische Compliance in allen Anwendungsfällen.

Geografische Analyse

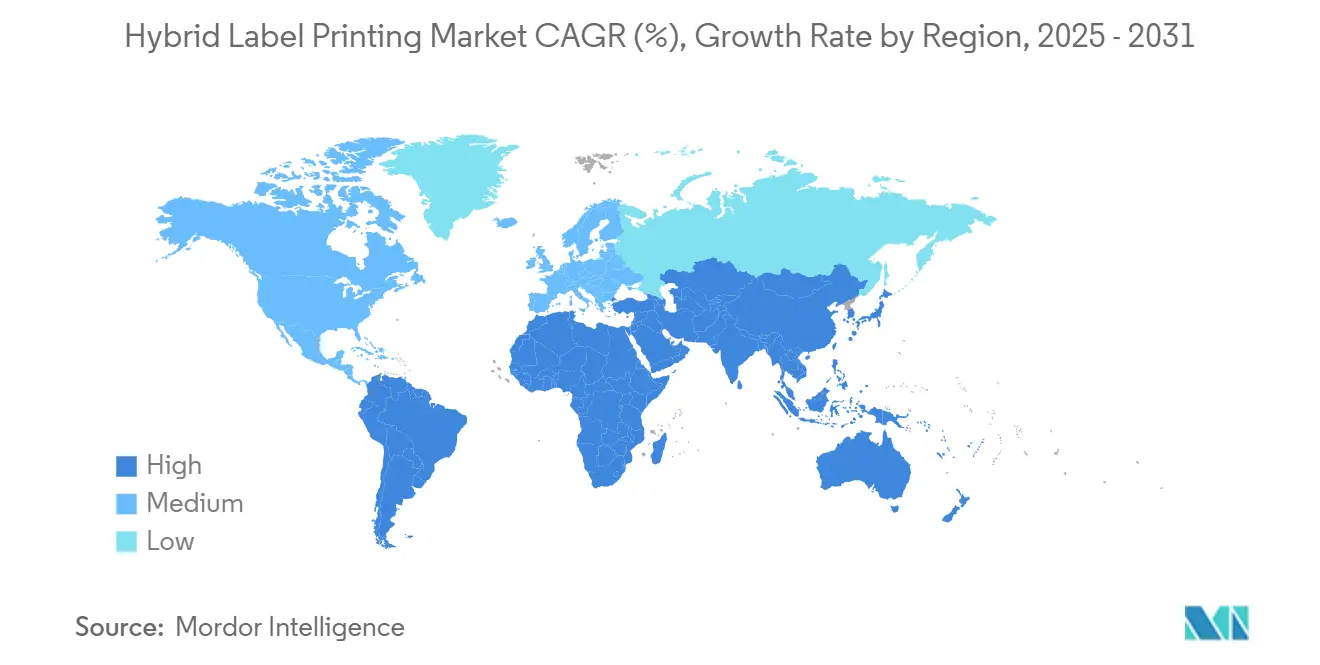

Der asiatisch-pazifische Raum generierte 2025 35,27 % des Umsatzes und ist auf eine CAGR von 15,25 % ausgerichtet, angetrieben durch Chinas Fertigungsmaßstab, Indiens pharmazeutische Expansion und staatlich geförderte Smart-Factory-Initiativen in den ASEAN-Volkswirtschaften. Chinesische Konverter setzen Breitbahn-Hybride ein, um grenzüberschreitende E-Commerce-Plattformen zu bedienen, die täglich Millionen von Paketen versenden, während indische Arzneimittelexporteure in migrationssichere Systeme investieren, um die US-FDA-Importstandards zu erfüllen. Japan und Südkorea leisten hochwertige Forschung und Entwicklung, insbesondere bei KI-gestützten Bildverarbeitungssystemen und keramischen Inkjet-Düsentechnologien, und verstärken regionale Innovationszyklen.[2]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "Umsetzungszeitplan des Lebensmittelsicherheitsmodernisierungsgesetzes," fda.gov

Nordamerika, obwohl reif, hält gesunden Upgrade-Schwung aufrecht, da das Lebensmittelsicherheitsmodernisierungsgesetz Echtzeit-Rückverfolgbarkeit vorschreibt und Konverter dazu veranlasst, veraltete Flexolinien zugunsten von Hybridplattformen mit variabler QR-Code-Platzierung abzulösen. Die Vereinigten Staaten profitieren zusätzlich von großen Auftragsverpackungszentren im Mittleren Westen, die pharmazeutische und Nahrungsergänzungsmittel-Etikettenauflagen unter einem Dach konsolidieren. Mexiko entwickelt sich zum Gewinner des Nearshoring, importiert Hybridgeräte zollfrei gemäß den USMCA-Regeln und exportiert Fertigwaren in die weitere Region.

Europas Wachstum spiegelt politisch getriebene Digitalisierung wider: Der digitale Produktpass, das REACH-Chemikalienmanagement und Gebühren für erweiterte Herstellerverantwortung begünstigen alle Hybrid-Workflows für bedarfsgerechte variable Daten. Deutschland verankert die Geräteeinführung durch seine beträchtliche Mittelstandskonverterbasis, während der britische Life-Science-Korridor die pharmazeutische Nachfrage ankurbelt. Osteuropa bietet kostengünstige Arbeitskräfte, setzt aber auf erstklassige Maschinen, um sich von westlichen Wettbewerbern abzuheben, und verstärkt so einen gesamteuropäischen Upgrade-Zyklus, der den Hybrid Label Printing Markt bis 2031 trägt.

Wettbewerbslandschaft

Der Hybrid Label Printing Markt bleibt mäßig fragmentiert, wobei die fünf größten Anbieter 2024 zusammen etwa 45 % des kombinierten Umsatzes ausmachten. HPs Übernahme von Industrial Inkjet Ltd. stärkt seine Polymerchemikalien für migrationssichere Workflows und verringert den Abstand zu Bobst und Heidelberg, die proprietäre KI-Module in Flexo-Grundgerüste integrieren. Bobsts USD 120 Millionen teures Werk in Singapur wird die Produktion lokalisieren und die Vorlaufzeiten für Konverter im asiatisch-pazifischen Raum verkürzen und so den regionalen Wettbewerb verschärfen. Unterdessen heben Fujifilms Samba G5L-Druckköpfe die Produktivitätsobergrenzen an und drängen Wettbewerber dazu, ihre Düsendichte-Roadmaps zu beschleunigen.

Kleinere Innovatoren wie Nilpeter und Durst zielen auf modulare Kits und Nachhaltigkeitszertifizierungen ab, um verteidigungsfähige Nischen zu erschließen. Die Einreichungen von Schutzrechten stiegen 2024 auf über 200, da Anbieter KI-gestützte Farbkorrektur und LED-Dual-Cure-Tintensätze patentierten.[3]Weltorganisation für geistiges Eigentum, "Patentaktivitätsbericht: Drucktechnologien," wipo.int Lieferkettenanfälligkeiten bestehen weiterhin bei platinbasierten Trägern und kundenspezifischen ASICs für Druckkopftreiber, was OEMs dazu veranlasst, Dual-Sourcing zu betreiben oder auf Standardkomponenten umzusteigen – eine Strategie, die Kostenstrukturen neu schreiben und das Feld für neue Marktteilnehmer erweitern könnte.

Strategische Allianzen dominieren die Markteinführungstaktiken: Mark Andys Zusammenarbeit mit Domino integriert serialisierte Codierung in Hybridlinien, während Konica Minoltas deutsches Innovationszentrum mit nachhaltigkeitsorientierten Substratzulieferern zusammenarbeitet, um die Materialkompatibilität zukunftssicher zu machen. Insgesamt festigen diese Manöver einen Ökosystemansatz, bei dem Hardware-, Tinten-, Software- und Servicebündel Angebote differenzieren, die Wechselkosten erhöhen und die Kundenbindung gestalten.

Marktführer der Hybrid Label Printing Branche

Bobst Group SA

Heidelberger Druckmaschinen AG

Mark Andy Inc.

Durst Group AG

HP Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: HP Inc. schloss die Übernahme von Industrial Inkjet Ltd. für USD 85 Millionen ab und ergänzte damit das Know-how für migrationssichere Tinten für pharmazeutische Verpackungen.

- September 2025: Bobst Group kündigte ein USD 120 Millionen teures Hybridpressenwerk in Singapur an, mit geplantem Produktionsbeginn im zweiten Quartal 2026.

- August 2025: Fujifilm brachte die Dimatix Samba G5L Druckkopfserie auf den Markt und steigerte den Durchsatz um 30 % gegenüber früheren Modellen.

- Juli 2025: Mark Andy ging eine Partnerschaft mit Domino Printing Sciences ein, um Inline-Serialisierung in die Digital Series Hybridlinien zu integrieren.

Berichtsumfang des globalen Hybrid Label Printing Marktes

| Flexo-UV-Inkjet-Hybrid |

| Flexo-Elektrofotografie-Hybrid |

| Nachgerüstete digitale Druckbalken |

| Inline-All-in-One-Hybridsysteme |

| Sonstige Drucktechnologien |

| Schmalbahnpresse |

| Mittelbahnpresse |

| Breitbahnpresse |

| UV-LED-härtbare Tinten |

| Wasserbasierte Inkjet-Tinten |

| LED-Dual-Cure-Flexofarben |

| Migrationssichere Tinten |

| Papier und Karton |

| Folien (PP, PE, PET) |

| Metallische Folien und Folienmaterialien |

| Spezial- und nachhaltige Materialien |

| Sonstige Substrate |

| Lebensmittel |

| Getränke |

| Pharmazeutika |

| Körperpflege und Kosmetik |

| Industrie und Chemie |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Drucktechnologie | Flexo-UV-Inkjet-Hybrid | ||

| Flexo-Elektrofotografie-Hybrid | |||

| Nachgerüstete digitale Druckbalken | |||

| Inline-All-in-One-Hybridsysteme | |||

| Sonstige Drucktechnologien | |||

| Nach Pressentyp | Schmalbahnpresse | ||

| Mittelbahnpresse | |||

| Breitbahnpresse | |||

| Nach Tintentyp | UV-LED-härtbare Tinten | ||

| Wasserbasierte Inkjet-Tinten | |||

| LED-Dual-Cure-Flexofarben | |||

| Migrationssichere Tinten | |||

| Nach Substraten | Papier und Karton | ||

| Folien (PP, PE, PET) | |||

| Metallische Folien und Folienmaterialien | |||

| Spezial- und nachhaltige Materialien | |||

| Sonstige Substrate | |||

| Nach Endverbraucherbranche | Lebensmittel | ||

| Getränke | |||

| Pharmazeutika | |||

| Körperpflege und Kosmetik | |||

| Industrie und Chemie | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Hybrid Label Printing Marktes?

Der Markt wird im Jahr 2026 auf USD 5,78 Milliarden geschätzt und soll bis 2031 USD 11,04 Milliarden erreichen.

Welche Region führt beim Umsatz im Bereich Hybrid Label Printing?

Der asiatisch-pazifische Raum hielt 2025 einen Anteil von 35,27 % am globalen Umsatz und ist auch die am schnellsten wachsende Region mit einer CAGR von 15,25 %.

Warum gewinnen Hybridpressen in der pharmazeutischen Verpackung an Beliebtheit?

Strenge Serialisierungsgesetze und Anforderungen an migrationssichere Tinten begünstigen Hybridsysteme, die variable Datenfähigkeit mit der Beständigkeit des Flexodrucks kombinieren.

Wie trägt KI zur Effizienz des Hybrid Label Printing bei?

Algorithmen für vorausschauende Wartung reduzieren ungeplante Ausfallzeiten um 35 %, während Echtzeit-Bildverarbeitungssysteme den Ausschuss um 15–20 % senken.

Welcher Tintentyp weist das schnellste Wachstum auf?

Migrationssichere LED-Tinten führen das Wachstum mit einer CAGR von 14,35 % an, angetrieben durch strengere Lebensmittel- und Arzneimittelsicherheitsvorschriften.

Was ist die primäre Hürde bei der Einführung von Hybrid Label Pressen?

Hohe anfängliche Investitionsausgaben zwischen USD 2 Millionen und USD 8 Millionen pro Linie bleiben die primäre Hürde, trotz der Entstehung von Leasingmodellen.

Seite zuletzt aktualisiert am: