Tamaño y Participación del Mercado de Impresión Híbrida de Etiquetas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresión Híbrida de Etiquetas por Mordor Intelligence

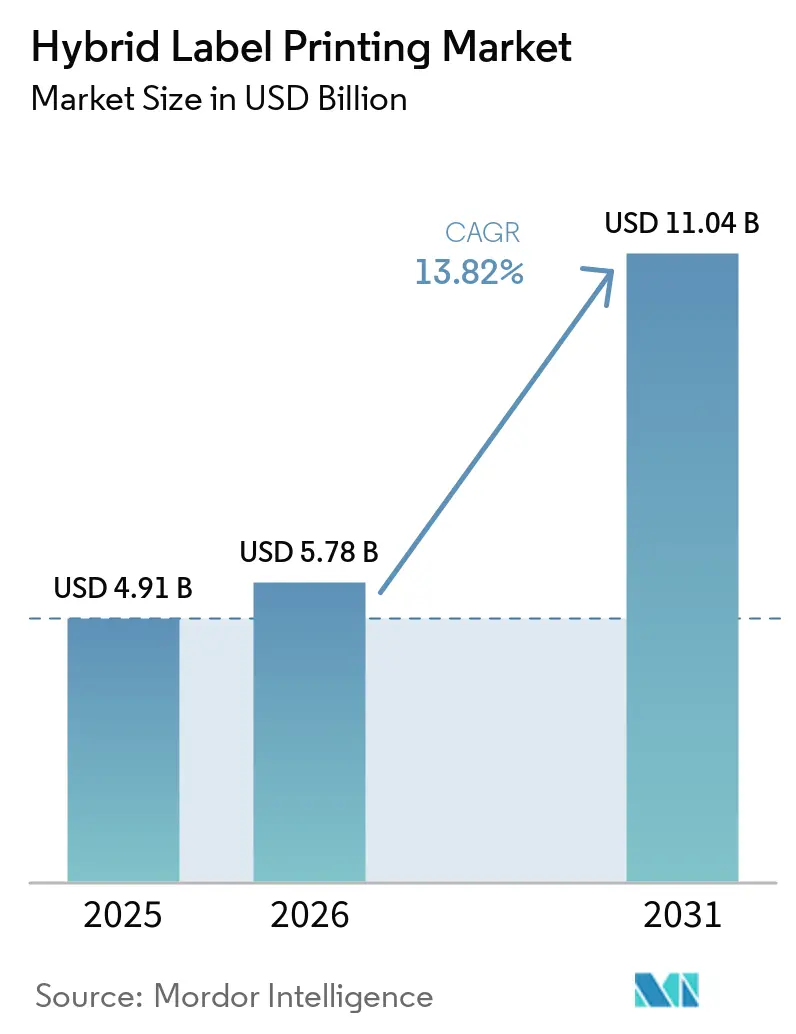

El tamaño del mercado de impresión híbrida de etiquetas fue valorado en USD 4,91 mil millones en 2025 y se estima que crecerá desde USD 5,78 mil millones en 2026 hasta alcanzar USD 11,04 mil millones en 2031, a una CAGR del 13,82% durante el período de pronóstico (2026-2031). La rápida fragmentación de SKU, la demanda de los propietarios de marcas por personalización masiva y la paridad técnica ahora alcanzada entre los procesos UV-inkjet y flexográficos han reorientado la economía de los convertidores a favor de los flujos de trabajo híbridos. Las plataformas de banda ancha capaces de manejar formatos más grandes para la logística del comercio electrónico se están expandiendo con mayor rapidez, mientras que los conjuntos de tintas LED de baja migración han pasado de ser un nicho a convertirse en estándar, a medida que los reguladores endurecen los umbrales de migración química para alimentos y productos farmacéuticos. El liderazgo de Asia-Pacífico se consolida gracias a los concentrados clústeres de fabricación, el rápido crecimiento del comercio minorista en línea y los programas nacionales de Industria 4.0 que subvencionan las actualizaciones digitales, mientras que América del Norte aprovecha las estrictas leyes de serialización para acelerar la sustitución de sistemas. Mientras tanto, la persistente escasez de operadores con habilidades tanto en flexo como en disciplinas digitales, así como la volatilidad de precios de los componentes electrónicos, moderan el crecimiento a corto plazo, pero no alteran la trayectoria a largo plazo del mercado hacia líneas de producción de alto volumen y totalmente integradas.

Conclusiones Clave del Informe

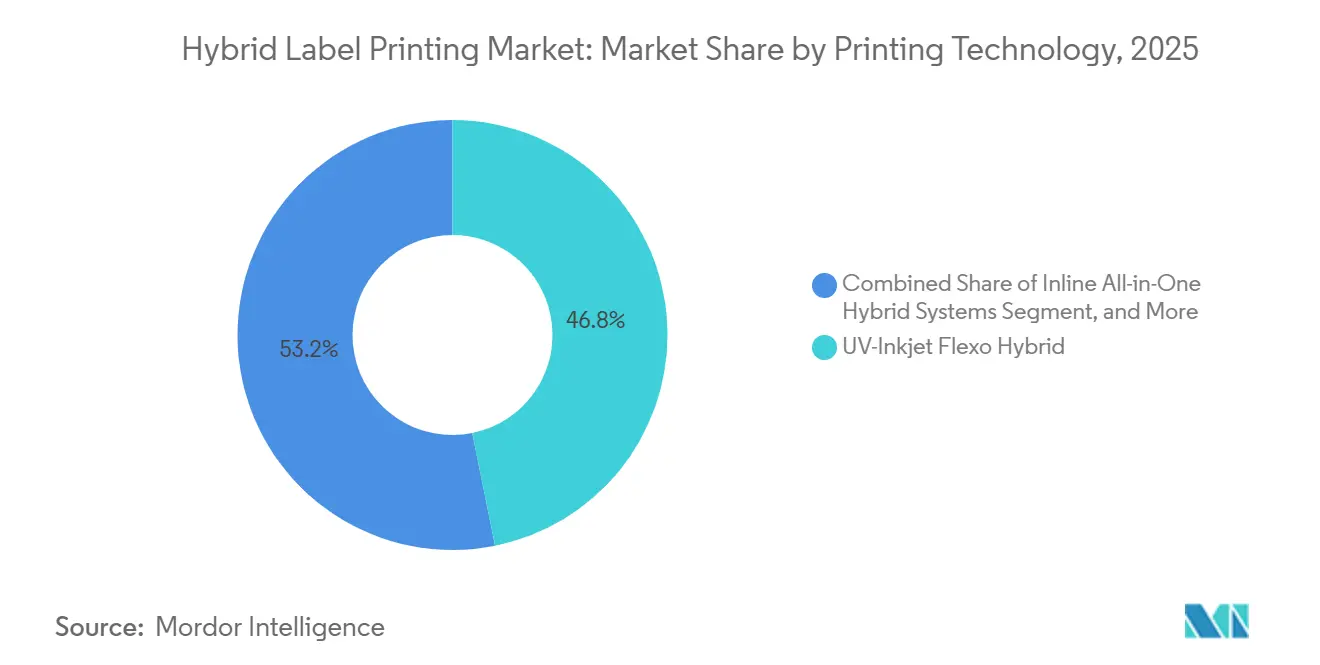

- Por tecnología de impresión, los sistemas híbridos UV-inkjet flexo capturaron el 46,83% de la participación del mercado de impresión híbrida de etiquetas en 2025.

- Por tipo de prensa, se proyecta que el tamaño del mercado de impresión híbrida de etiquetas para plataformas de banda ancha crezca a una CAGR del 15,18% entre 2026-2031.

- Por tipo de tinta, las formulaciones curables UV-LED capturaron el 53,41% de la participación del mercado de impresión híbrida de etiquetas en 2025.

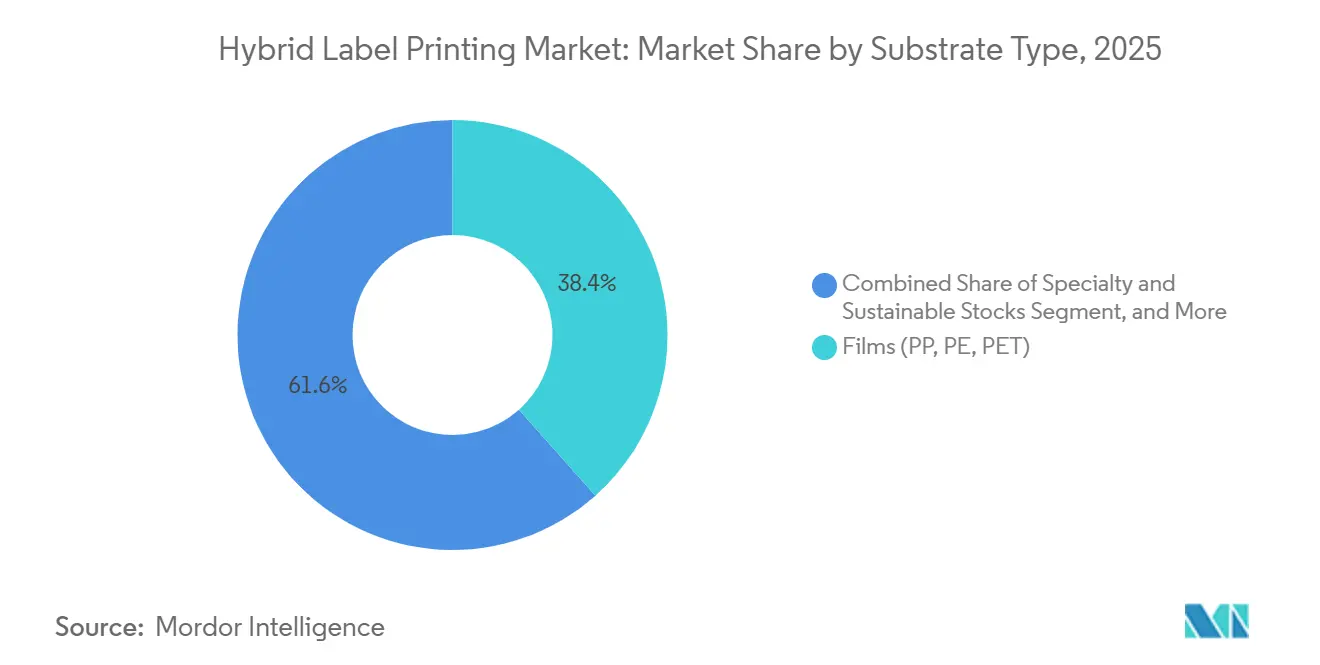

- Por tipo de sustrato, se proyecta que el tamaño del mercado de impresión híbrida de etiquetas para materiales especiales y sostenibles crezca a una CAGR del 15,78% entre 2026-2031.

- Por industria de usuario final, las aplicaciones alimentarias capturaron el 52,28% de la participación del mercado de impresión híbrida de etiquetas en 2025.

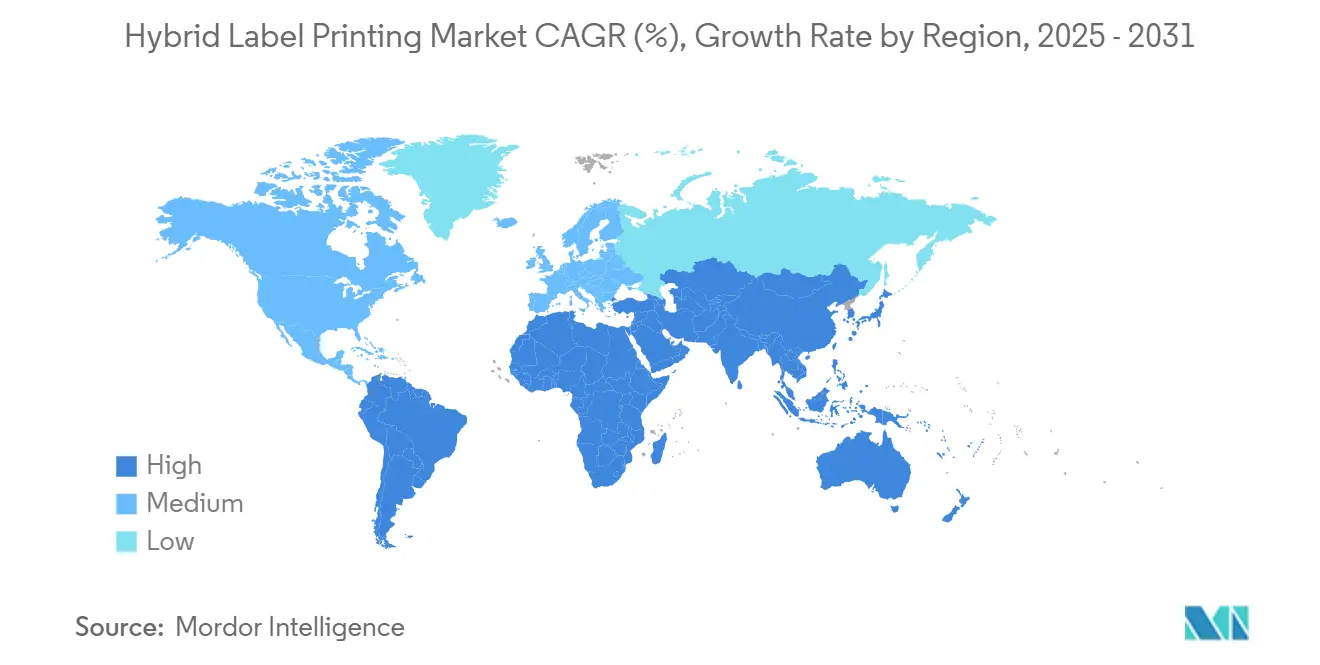

- Por geografía, se proyecta que el tamaño del mercado de impresión híbrida de etiquetas para Asia-Pacífico crezca a una CAGR del 15,25% entre 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Impresión Híbrida de Etiquetas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de SKU de tiradas cortas y demanda de personalización | +2.3% | Global, mayor en América del Norte y Europa | Mediano plazo (2–4 años) |

| Creciente paridad de calidad del UV-inkjet con el flexo | +2.1% | Global, liderado por Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impulso de los convertidores hacia el acabado en línea en un solo paso | +1.8% | América del Norte y Europa como núcleo, en expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Prensas híbridas integradas con mantenimiento predictivo mediante IA | +1.5% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Modelos de arrendamiento que reducen la barrera de inversión de capital | +1.2% | Global, mayor fortaleza en mercados emergentes | Corto plazo (≤ 2 años) |

| Demanda de los propietarios de marcas por pasaportes digitales de productos habilitados con código QR | +1.4% | Europa lidera, en expansión global | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de SKU de Tiradas Cortas y Demandas de Personalización

Los proveedores de bienes de consumo ahora gestionan cientos de variantes de productos, reduciendo las cantidades mínimas de pedido en un 60% desde 2024 y haciendo que las tiradas de menos de 1.000 metros sean habituales. Las prensas híbridas destacan bajo esta carga de trabajo porque alternan sin problemas entre la impresión digital y la flexográfica sobre la marcha, sin necesidad de recalibración, preservando así la economía unitaria en trabajos de longitud variable. El esquema de Pasaporte Digital de Productos de la Unión Europea acelera la adopción al incorporar datos variables en la legislación de embalaje. Las marcas que anteriormente imprimían promociones específicas por región de forma anual ahora renuevan los gráficos trimestralmente, una cadencia que solo es factible con flujos de trabajo híbridos integrados. Al mismo tiempo, los especialistas en marketing de bebidas han vinculado los códigos QR en mangas termorretráctiles a programas de fidelización, aumentando la demanda de los convertidores de embellecimiento digital preciso y en registro dentro de las cadenas de suministro flexográficas.

Creciente Paridad de Calidad del UV-Inkjet con el Flexo

Los cabezales Fujifilm Dimatix que operan a 1.200 × 1.200 ppp y con una precisión de gota de ±5 µm han eliminado la brecha histórica en opacidad y claridad de texto fino entre la impresión inkjet y la impresión basada en anilox.[1]Fujifilm Holdings Corporation, "Informe Anual 2024," fujifilm.com Esta paridad desbloquea las etiquetas farmacéuticas y cosméticas que anteriormente recurrían por defecto a la impresión offset o en huecograbado. Los convertidores ahora ejecutan color a sangre completa, microtexto y códigos de barras en un solo paso, con la confianza de que los inspectores no pueden distinguir entre ellos. La eliminación de los compromisos de calidad también simplifica las auditorías de marca, impulsando la adopción híbrida en cadenas de suministro altamente reguladas en Asia, donde las auditorías son rigurosas pero las expectativas de velocidad siguen siendo elevadas.

Impulso de los Convertidores hacia el Acabado en Línea en un Solo Paso

Las líneas híbridas equipadas con troqueladores, laminadoras y cámaras de inspección automática ahora completan los trabajos un 40% más rápido que los flujos de trabajo de múltiples estaciones, reduciendo la mano de obra en el mismo margen. Los convertidores norteamericanos que atienden los mercados de productos nutracéuticos y comidas listas para consumir citan el recubrimiento y el troquelado en un solo paso como factores decisivos para lograr acuerdos de nivel de servicio de entrega en dos días. El acabado en línea también reduce el riesgo de contaminación cruzada porque los rollos permanecen en un solo husillo, una preocupación primordial para los productores de alimentos libres de alérgenos. Financieramente, la consolidación de etapas genera ahorros de espacio en planta que los operadores están reasignando al almacenamiento, mejorando así la logística justo a tiempo para las materias primas.

Prensas Híbridas Integradas con Mantenimiento Predictivo mediante IA

El aprendizaje automático ahora predice fallos de componentes hasta 72 horas antes de la parada, reduciendo el tiempo de inactividad no planificado en un 35% en las primeras implementaciones de HP Indigo. Los algoritmos monitorean simultáneamente el desgaste de la rasqueta de flexo y la consistencia del chorro de tinta inkjet, programando el servicio durante las ventanas de inactividad planificadas. Los convertidores farmacéuticos que utilizan esta capacidad en Francia reportaron una disponibilidad de línea del 98% durante las campañas de serialización de envases de blíster. Con el tiempo, se espera que el lago de datos producido por las prensas en red alimente análisis prescriptivos que ajusten la configuración de tensión en tiempo real, reduciendo aún más los residuos y las hojas de preparación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Inversión Inicial de Capital | -1.8% | Global, mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de Operadores con Doble Habilidad (Flexo + Digital) | -1.5% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Riesgo de Suministro en Revestimientos de Silicona a Base de Platino | -0.9% | Global, base de proveedores concentrada | Largo plazo (≥ 4 años) |

| Volatilidad Arancelaria en Componentes Electrónicos para Cabezales Inkjet | -1.1% | Mercados dependientes del comercio global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión Inicial de Capital

Las plataformas híbridas totalmente integradas oscilan entre USD 2 millones y USD 8 millones, una prima del 40-60% sobre las prensas de tecnología única, lo que mantiene a muchos convertidores de tamaño mediano al margen. Aunque los esquemas de arrendamiento de Heidelberger Druckmaschinen reducen los pagos iniciales en un 70%, los gastos por intereses aún erosionan los flujos de caja iniciales. Los convertidores asiáticos más pequeños a menudo agrupan volúmenes en parques de equipos de propiedad consorcial, pero la fragmentación de la propiedad complica la planificación del mantenimiento preventivo y alarga los plazos de retorno de la inversión. Los gobiernos de los mercados emergentes han comenzado a ofrecer depreciación acelerada para compensar la inversión de capital, aunque tales incentivos siguen siendo irregulares.

Escasez de Operadores con Doble Habilidad (Flexo y Digital)

Los sistemas híbridos requieren que los equipos sean competentes en el mantenimiento de rodillos anilox y en la gestión del color basada en RIP; sin embargo, el 65% de los convertidores reportan deficiencias en este conjunto de habilidades duales. Los programas de aprendizaje duran entre 18 y 24 meses, retrasando las ganancias de productividad de las nuevas instalaciones. Los operadores estadounidenses que exigen primas salariales del 25-35% sobre sus pares de tecnología única han inflado los costos operativos, obligando a las empresas a acelerar las inversiones en automatización de color de circuito cerrado. Europa enfrenta una presión similar, ya que las tasas de jubilación entre los flexógrafos veteranos superan la afluencia de nuevos talentos, lo que establece un techo en la utilización de las prensas, incluso donde el financiamiento de equipos está asegurado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Impresión: Los Sistemas en Línea Impulsan la Innovación

En 2025, los híbridos flexo UV-inkjet representaron una participación del 46,83% del mercado de impresión híbrida de etiquetas, reforzando su estatus como arquitectura de referencia para los convertidores que buscan agilidad multiproceso. Los híbridos en línea todo en uno, aunque más pequeños hoy en día, tienen previsto registrar una CAGR del 16,21% hasta 2031, lo que indica el giro del segmento hacia celdas de producción estrechamente integradas y orquestadas por software. Cabe destacar que los híbridos electrofotográficos encuentran un interés sostenido en la cosmética de lujo, donde las capas de blanco opaco y los papeles metalizados requieren un registro ultrapreciso. Las barras digitales retrofitables, con un precio inferior a USD 400.000 por estación, proporcionan a las empresas más pequeñas una vía incremental hacia los trabajos de datos variables sin incurrir en los costos de sustitución de línea completa.

Los sistemas de visión impulsados por IA integrados en estas plataformas ya reducen los residuos entre un 15-20% en comparación con la inspección fuera de línea heredada. Esa eficiencia consolida aún más la posición del mercado de impresión híbrida de etiquetas en los sectores críticos de calidad, especialmente la industria farmacéutica. A lo largo del horizonte de pronóstico, las actualizaciones de software, más que los cambios de hardware, proporcionarán la mayoría de las ganancias de productividad, reforzando los modelos de ingresos basados en suscripción adoptados por los principales fabricantes de equipos originales. En consecuencia, el mercado de impresión híbrida de etiquetas ocupa una posición decisiva en las hojas de ruta tecnológicas de todos los niveles de convertidores, desde los etiquetadores artesanales de cerveza artesanal hasta los conglomerados multinacionales de embalaje.

Por Tipo de Prensa: El Dominio de la Banda Ancha se Acelera

Los híbridos de banda ancha representaron el 48,26% de los ingresos en 2025 y se proyecta que se expandan a una CAGR del 15,18% hasta 2031, subrayando su papel central en las etiquetas logísticas de gran formato, que han crecido un 30% en área desde 2025. Las unidades de banda estrecha, aunque ceden participación, siguen siendo indispensables para la electrónica y los dispositivos médicos que exigen un registro a nivel de micras. Las prensas de banda media sirven de puente entre estos extremos, atendiendo a los convertidores que requieren agilidad de formato sin incurrir en las penalizaciones de espacio en planta de la banda ancha, anclando así un nicho competitivo de mercado medio.

Los almacenes de comercio electrónico que adoptan etiquetas de envío habilitadas con RFID están impulsando inversiones en banda ancha que desbloquean la impresión en dos carriles, duplicando el rendimiento sin nuevo personal. Los actores de banda estrecha contrarrestan automatizando los sistemas de guía de banda y rebobinado de torreta, logrando una relación operador-prensa de 1:3 y reduciendo así los costos laborales. Las plataformas de banda media actúan cada vez más como activos de transición para las empresas que escalan desde tiradas artesanales hasta trabajo industrial, apoyando el ecosistema de participación del mercado de impresión híbrida de etiquetas al mantener la escalera tecnológica financieramente accesible.

Por Tipo de Tinta: Las Formulaciones de Baja Migración se Disparan

Los curables UV-LED constituyeron el 53,41% del volumen de tinta en 2025 y siguen siendo el estándar de facto para la producción de curado rápido y eficiencia energética. Sin embargo, se espera que los conjuntos LED de baja migración registren una CAGR del 14,35%, impulsados por los cambios en las normas de la Administración de Alimentos y Medicamentos de los Estados Unidos que reducen los extractables permisibles en las capas de contacto con alimentos. Las químicas de inkjet a base de agua, que se curan más lentamente, siguen ganando terreno donde las métricas de sostenibilidad superan la velocidad, especialmente entre las marcas europeas de alimentos orgánicos. Las tintas flexo de doble curado LED ocupan un espacio híbrido, combinando la estabilidad UV con las estructuras de costos del flexo.

A medida que la energía de curado para los sistemas LED cae por debajo de 1 W/cm², los convertidores pueden imprimir en biopelículas sensibles al calor sin contracción, ampliando la elección de materiales y reforzando las credenciales ecológicas de la industria de impresión híbrida de etiquetas. Los proveedores compiten por certificar conjuntos de tintas según los estándares de EuPIA y Nestlé, utilizando certificados de cadena de bloques para demostrar el cumplimiento a nivel de lote. La convergencia regulatoria entre los Estados Unidos y Europa garantiza que las inversiones en tecnología de baja migración generen beneficios globales, consolidando el mercado de impresión híbrida de etiquetas como una cobertura de cumplimiento para los propietarios de marcas multinacionales.

Por Tipo de Sustrato: La Sostenibilidad Impulsa la Innovación de Materiales

Las películas de PP, PE y PET comprenden el 38,43% del volumen de impresión de 2025, beneficiándose de sus superiores propiedades de barrera en los segmentos de alimentos y bebidas. Se espera que los sustratos especiales y sostenibles, liderados por películas recicladas posconsumo y polímeros de base biológica, se aceleren a una CAGR del 15,78% a medida que los objetivos corporativos de ESG se vuelven más estrictos. El papel y el cartón siguen siendo rentables para el etiquetado de productos secos, mientras que los papeles metalizados conservan su importancia para los licores de alta gama y los nutracéuticos.

Las marcas ahora exigen mínimos de contenido reciclado del 30% en peso, orientando a los convertidores hacia adhesivos compatibles con híbridos que mantienen la planitud en películas de calibre más delgado. La Fundación Ellen MacArthur informa que tales políticas de ecodiseño han duplicado la demanda de materiales de cara reciclables desde 2024. Al mismo tiempo, los ensayos de etiquetas sin revestimiento que utilizan respaldos sin silicona tienen como objetivo reducir el consumo de platino, mitigando una de las restricciones de riesgo de suministro en el mercado de impresión híbrida de etiquetas. Dicha diversificación de sustratos incorpora resiliencia en el abastecimiento de materias primas, al tiempo que amplifica la narrativa de sostenibilidad central para el posicionamiento de marcas premium.

Por Industria de Usuario Final: El Cumplimiento Farmacéutico Acelera el Crecimiento

Las aplicaciones alimentarias generaron el 52,28% de los ingresos en 2025 y continúan absorbiendo capacidad a medida que las declaraciones de alérgenos y nutricionales se vuelven más detalladas. Se espera que el segmento farmacéutico supere a todos los demás, con una CAGR del 16,34% hasta 2031, impulsado por los mandatos globales de serialización, como la Directiva de Medicamentos Falsificados de la Unión Europea. Las etiquetas de cuidado personal, que exigen revisiones rápidas de diseño y acabados fotorrealistas, constituyen un punto óptimo lucrativo de volumen medio, mientras que las bebidas aprovechan las promociones estacionales que los flujos de trabajo híbridos ejecutan de manera eficiente.

Los productos químicos industriales y lubricantes, expuestos a entornos operativos adversos, se apoyan en plataformas híbridas para barnices duraderos y películas resistentes a la abrasión, consolidando un flujo de ingresos auxiliar pero estable. En todos los segmentos, el tamaño del mercado de impresión híbrida de etiquetas dependerá cada vez más de su capacidad para integrar códigos legibles por máquina dentro de los gráficos, permitiendo la transparencia de la cadena de suministro desde la fábrica hasta el reciclaje en la acera. Este paradigma centrado en los datos consolida la tecnología híbrida como piedra angular para la integridad de la marca y el cumplimiento normativo en todos los casos de uso.

Análisis Geográfico

Asia-Pacífico generó el 35,27% de los ingresos de 2025 y está preparada para una CAGR del 15,25%, impulsada por la escala manufacturera de China, la expansión farmacéutica de India y las iniciativas de fábricas inteligentes respaldadas por el Estado en las economías de la ASEAN. Los convertidores chinos despliegan híbridos de banda ancha para atender a las plataformas de comercio electrónico transfronterizo que envían millones de paquetes diariamente, mientras que los exportadores de medicamentos indios invierten en sistemas de baja migración para cumplir con los estándares de importación de la Administración de Alimentos y Medicamentos de los Estados Unidos. Japón y Corea del Sur contribuyen con investigación y desarrollo de alta gama, especialmente en sistemas de visión habilitados por IA y tecnologías de boquillas inkjet cerámicas, amplificando los ciclos de innovación regionales.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Cronograma de Implementación de la Ley de Modernización de la Seguridad Alimentaria," fda.gov

América del Norte, aunque madura, mantiene un saludable impulso de actualización, ya que la Ley de Modernización de la Seguridad Alimentaria obliga a la trazabilidad en tiempo real, alentando a los convertidores a retirar las líneas flexo heredadas en favor de plataformas híbridas capaces de colocación variable de códigos QR. Los Estados Unidos se benefician además de los grandes centros de empaque por contrato en el Medio Oeste, que consolidan las tiradas de etiquetas farmacéuticas y nutracéuticas bajo un mismo techo. México emerge como ganador del acercamiento productivo, importando equipos híbridos libres de aranceles bajo las reglas del T-MEC y exportando productos terminados a la región en general.

El crecimiento de Europa refleja la digitalización impulsada por políticas: el Pasaporte Digital de Productos, la gestión de sustancias químicas REACH y las tarifas de responsabilidad ampliada del productor favorecen los flujos de trabajo híbridos para datos variables bajo demanda. Alemania ancla la adopción de equipos a través de su considerable base de convertidores del Mittelstand, mientras que el corredor de ciencias de la vida del Reino Unido impulsa la demanda farmacéutica. Europa del Este ofrece mano de obra competitiva en costos, pero adopta maquinaria de primer nivel para diferenciarse de los rivales occidentales, reforzando un ciclo de actualización paneuropeo que sostiene el mercado de impresión híbrida de etiquetas hasta 2031.

Panorama Competitivo

El mercado de impresión híbrida de etiquetas sigue siendo moderadamente fragmentado, con los cinco principales proveedores representando aproximadamente el 45% de los ingresos combinados en 2024. La adquisición de Industrial Inkjet Ltd. por parte de HP amplía sus químicas de polímeros para flujos de trabajo de baja migración, reduciendo la brecha con Bobst y Heidelberg, que integran módulos de IA propietarios en las estructuras flexo. La planta de USD 120 millones de Bobst en Singapur localizará la producción y acortará los plazos de entrega para los convertidores de Asia-Pacífico, intensificando la competencia regional. Mientras tanto, los cabezales Samba G5L de Fujifilm elevan los techos de productividad, presionando a los rivales a acelerar las hojas de ruta de densidad de boquillas.

Los innovadores más pequeños, como Nilpeter y Durst, apuntan a kits modulares y certificaciones de sostenibilidad para crear nichos defendibles. Las presentaciones de propiedad intelectual superaron las 200 en 2024, ya que los proveedores patentaron la corrección de color impulsada por IA y los conjuntos de tintas de doble curado LED.[3]Organización Mundial de la Propiedad Intelectual, "Informe de Actividad de Patentes: Tecnologías de Impresión," wipo.int Las vulnerabilidades de la cadena de suministro persisten en torno a los revestimientos a base de platino y los ASIC personalizados para los controladores de cabezales de impresión, lo que lleva a los fabricantes de equipos originales a obtener suministros de fuentes duales o a rediseñar en torno a componentes de uso general, una estrategia que podría reescribir las estructuras de costos y ampliar el campo para los nuevos participantes.

Las alianzas estratégicas dominan las tácticas de comercialización: la colaboración de Mark Andy con Domino integra la codificación serializada en las líneas híbridas, mientras que el centro de innovación alemán de Konica Minolta se asocia con proveedores de sustratos orientados a la sostenibilidad para garantizar la compatibilidad de materiales a futuro. Colectivamente, estas maniobras consolidan un enfoque de ecosistema donde los paquetes de hardware, tinta, software y servicio diferencian las ofertas, aumentando los costos de cambio y moldeando la lealtad del cliente.

Líderes de la Industria de Impresión Híbrida de Etiquetas

Bobst Group SA

Heidelberger Druckmaschinen AG

Mark Andy Inc.

Durst Group AG

HP Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: HP Inc. completó la adquisición de Industrial Inkjet Ltd. por USD 85 millones, añadiendo experiencia en tintas de baja migración para el embalaje farmacéutico.

- Septiembre de 2025: Bobst Group anunció una planta de prensas híbridas de USD 120 millones en Singapur, con producción prevista para el segundo trimestre de 2026.

- Agosto de 2025: Fujifilm lanzó la serie de cabezales de impresión Dimatix Samba G5L, aumentando el rendimiento en un 30% respecto a los modelos anteriores.

- Julio de 2025: Mark Andy se asoció con Domino Printing Sciences para integrar la serialización en línea en las líneas híbridas de la Serie Digital.

Alcance del Informe Global del Mercado de Impresión Híbrida de Etiquetas

| Híbrido Flexo-UV Inkjet |

| Híbrido Flexo-Electrofotográfico |

| Barras de Impresión Digital Retrofitables |

| Sistemas Híbridos en Línea Todo en Uno |

| Otras Tecnologías de Impresión |

| Banda Estrecha |

| Banda Media |

| Banda Ancha |

| Tintas Curables UV-LED |

| Tintas Inkjet a Base de Agua |

| Tintas Flexo de Doble Curado LED |

| Tintas de Baja Migración |

| Papel y Cartón |

| Películas (PP, PE, PET) |

| Metálicos y Papeles Metalizados |

| Materiales Especiales y Sostenibles |

| Otros Sustratos |

| Alimentos |

| Bebidas |

| Farmacéuticos |

| Cuidado Personal y Cosméticos |

| Industrial y Químico |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tecnología de Impresión | Híbrido Flexo-UV Inkjet | ||

| Híbrido Flexo-Electrofotográfico | |||

| Barras de Impresión Digital Retrofitables | |||

| Sistemas Híbridos en Línea Todo en Uno | |||

| Otras Tecnologías de Impresión | |||

| Por Tipo de Prensa | Banda Estrecha | ||

| Banda Media | |||

| Banda Ancha | |||

| Por Tipo de Tinta | Tintas Curables UV-LED | ||

| Tintas Inkjet a Base de Agua | |||

| Tintas Flexo de Doble Curado LED | |||

| Tintas de Baja Migración | |||

| Por Sustratos | Papel y Cartón | ||

| Películas (PP, PE, PET) | |||

| Metálicos y Papeles Metalizados | |||

| Materiales Especiales y Sostenibles | |||

| Otros Sustratos | |||

| Por Industria de Usuario Final | Alimentos | ||

| Bebidas | |||

| Farmacéuticos | |||

| Cuidado Personal y Cosméticos | |||

| Industrial y Químico | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de impresión híbrida de etiquetas?

El mercado está valorado en USD 5,78 mil millones en 2026 y se proyecta que alcance USD 11,04 mil millones en 2031.

¿Qué región lidera los ingresos en la impresión híbrida de etiquetas?

La región de Asia-Pacífico representó el 35,27% de los ingresos globales en 2025 y también es la región de más rápido crecimiento, con una CAGR del 15,25%.

¿Por qué las prensas híbridas están ganando popularidad en el embalaje farmacéutico?

Las estrictas leyes de serialización y los requisitos de tintas de baja migración favorecen los sistemas híbridos que combinan la capacidad de datos variables con la durabilidad de la flexografía.

¿Cómo contribuye la IA a la eficiencia de la impresión híbrida de etiquetas?

Los algoritmos de mantenimiento predictivo reducen el tiempo de inactividad no planificado en un 35%, mientras que los sistemas de visión en tiempo real reducen los residuos entre un 15-20%.

¿Qué tipo de tinta muestra el crecimiento más rápido?

Las tintas LED de baja migración lideran el crecimiento con una CAGR del 14,35%, impulsadas por regulaciones más estrictas de seguridad alimentaria y de medicamentos.

¿Cuál es la principal barrera para la adopción de prensas híbridas de etiquetas?

La alta inversión inicial de capital, que oscila entre USD 2 millones y USD 8 millones por línea, sigue siendo el principal obstáculo, a pesar de la aparición de modelos de arrendamiento.

Última actualización de la página el: