ハイブリッドラベル印刷市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

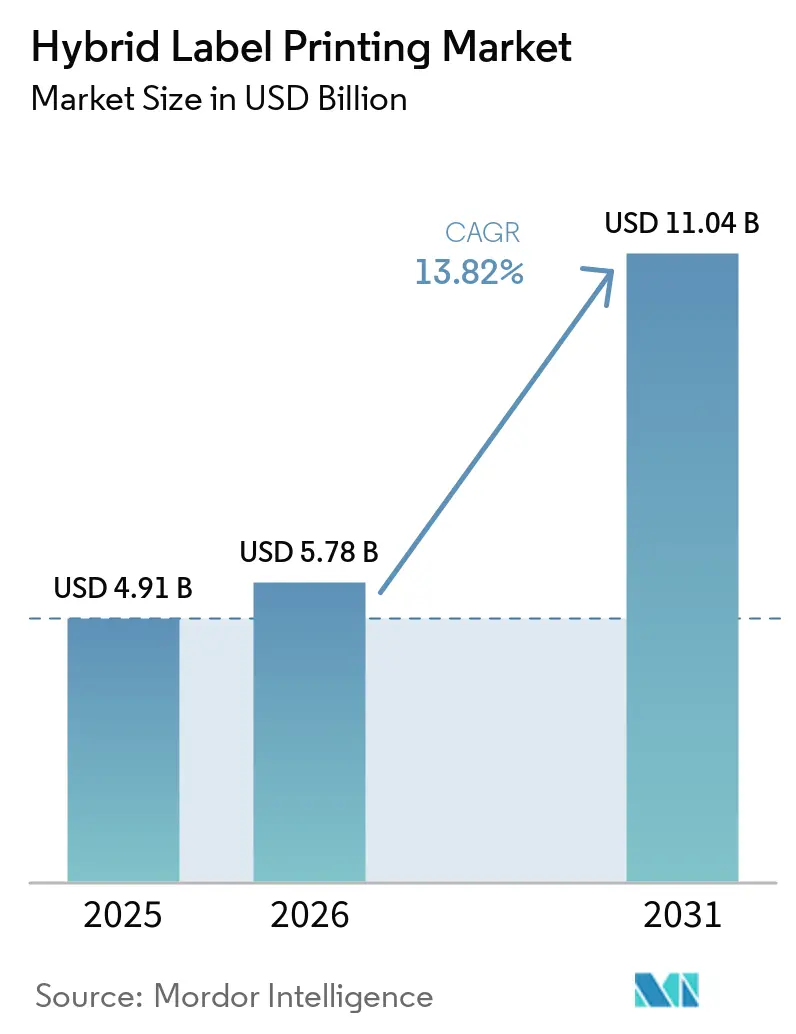

| 市場規模 (2026) | 5.78 十億米ドル |

| 市場規模 (2031) | 11.04 十億米ドル |

| 成長率 (2026 - 2031) | 13.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイブリッドラベル印刷市場分析

ハイブリッドラベル印刷市場規模は2025年に49億1,000万米ドルと評価され、2026年の57億8,000万米ドルから2031年には110億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは13.82%です。急速なSKUの細分化、ブランドオーナーによるマス・パーソナライゼーションへの需要、そしてUVインクジェットとフレキソグラフィックプロセス間で現在達成されている技術的同等性が、ハイブリッドワークフローを支持するコンバーター経済を再編しています。eコマース物流向けの大型フォーマットに対応できるワイドウェブプラットフォームが最も急速に拡大しており、一方で低マイグレーションLEDインクセットは、規制当局が食品・医薬品向けの化学物質マイグレーション閾値を厳格化するにつれ、ニッチから主流へと移行しています。アジア太平洋地域のリードは、集中した製造クラスター、急成長するオンライン小売、およびデジタルアップグレードを補助する国家インダストリー4.0プログラムによって確固たるものとなっており、一方で北米は厳格なシリアライゼーション法を活用してシステム更新を加速させています。その一方で、フレキソとデジタルの両分野に精通したオペレーターの継続的な不足、および電子部品の価格変動が短期的な成長を抑制していますが、高ボリュームで完全統合された生産ラインに向けた市場の長期的な軌道を変えるものではありません。

主要レポートのポイント

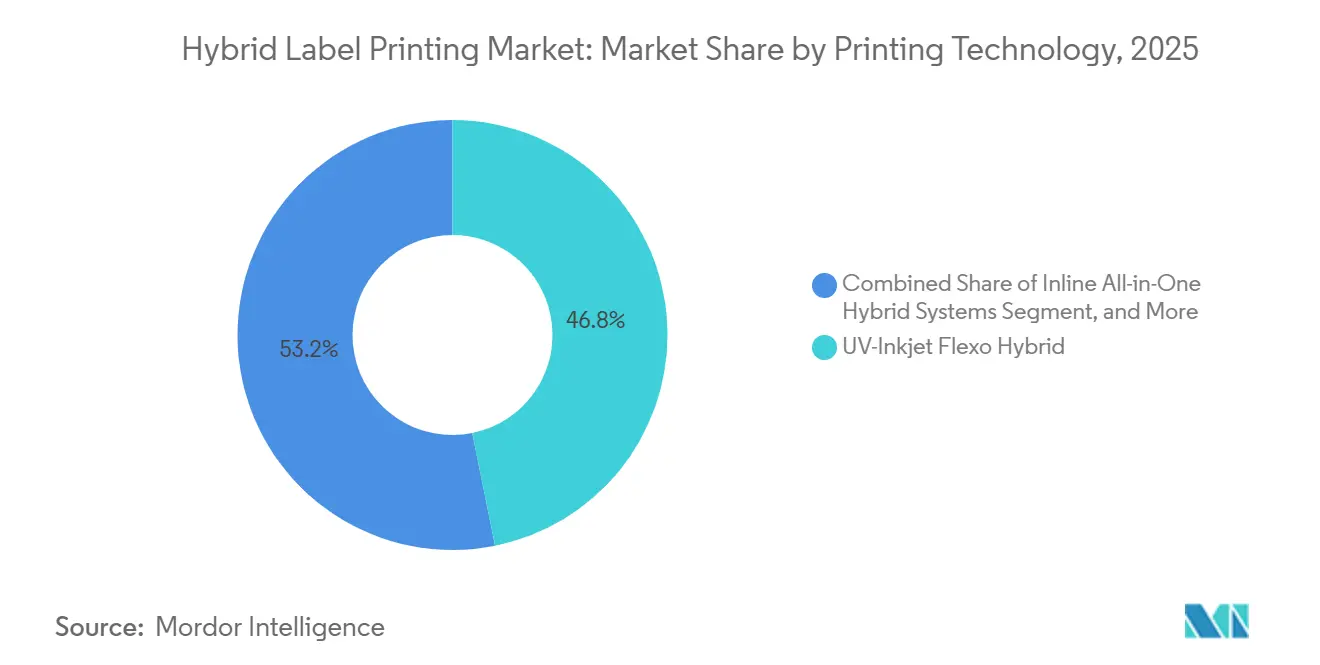

- 印刷技術別では、UVインクジェット・フレキソハイブリッドシステムが2025年のハイブリッドラベル印刷市場シェアの46.83%を占めました。

- プレスタイプ別では、ワイドウェブプラットフォームのハイブリッドラベル印刷市場規模は2026年~2031年の間に15.18%のCAGRで成長すると予測されています。

- インクタイプ別では、UV-LED硬化型配合物が2025年のハイブリッドラベル印刷市場シェアの53.41%を占めました。

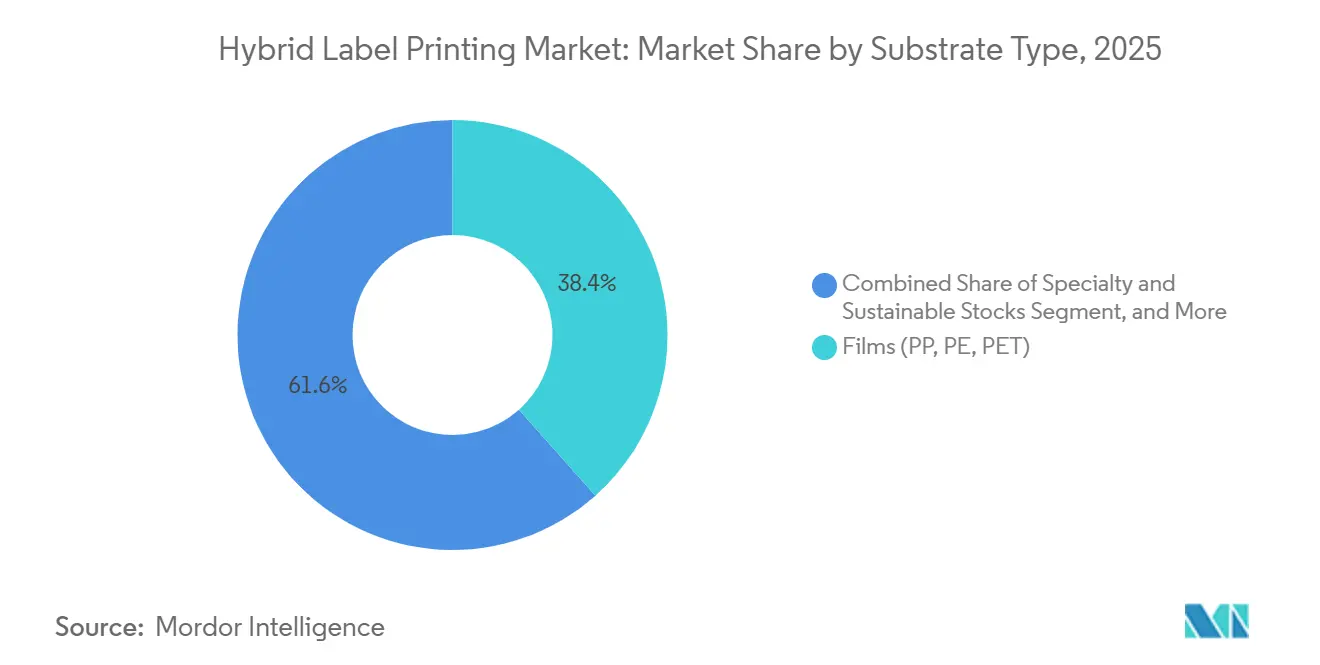

- 基材タイプ別では、特殊・持続可能素材のハイブリッドラベル印刷市場規模は2026年~2031年の間に15.78%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、食品用途が2025年のハイブリッドラベル印刷市場シェアの52.28%を占めました。

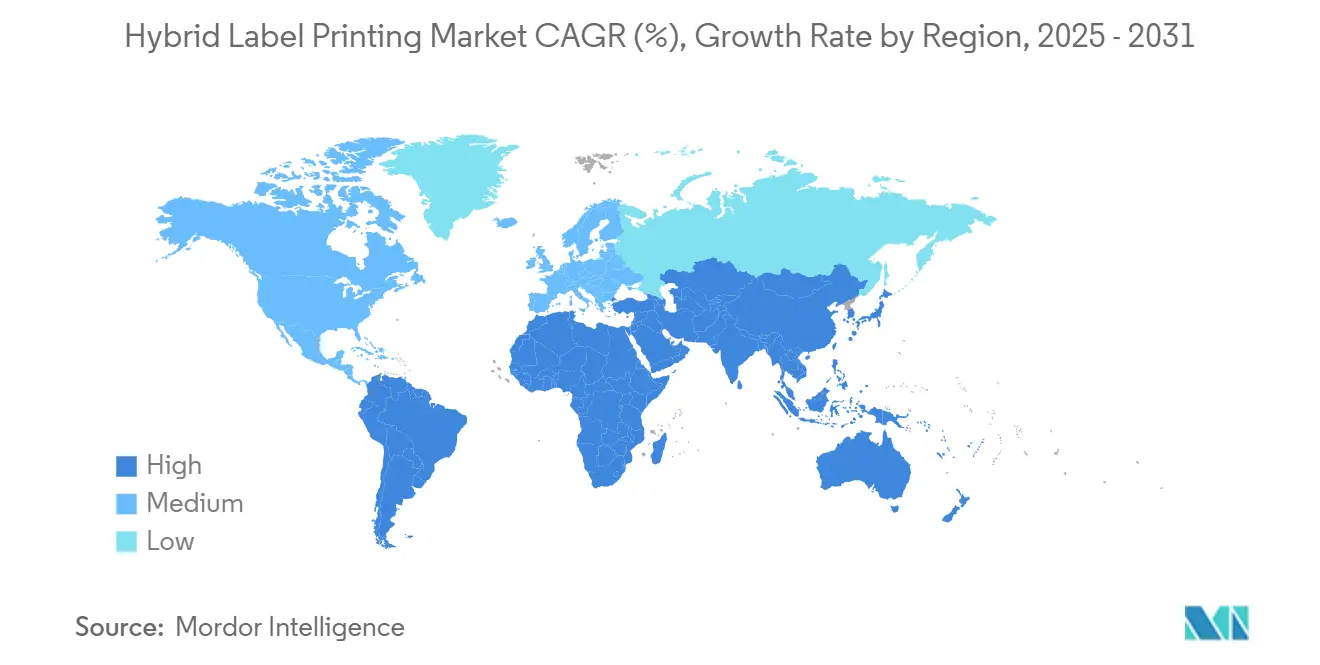

- 地域別では、アジア太平洋地域のハイブリッドラベル印刷市場規模は2026年~2031年の間に15.25%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルハイブリッドラベル印刷市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 短期ランSKUの増殖とパーソナライゼーション需要 | +2.3% | グローバル、北米および欧州で最も高い | 中期(2~4年) |

| UVインクジェットとフレキソの品質同等性の向上 | +2.1% | グローバル、アジア太平洋地域が主導 | 短期(2年以内) |

| シングルパスインライン仕上げに向けたコンバーターの推進 | +1.8% | 北米および欧州が中心、アジア太平洋地域へ拡大 | 中期(2~4年) |

| AI予知保全を組み込んだハイブリッドプレス | +1.5% | グローバル、先進市場での早期採用 | 長期(4年以上) |

| 設備投資ハードルを下げるリースモデル | +1.2% | グローバル、新興市場で最も強い | 短期(2年以内) |

| QRコード対応デジタル製品パスポートへのブランドオーナーの需要 | +1.4% | 欧州が主導、グローバルに拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

短期ランSKUの増殖とパーソナライゼーション需要

消費財サプライヤーは現在、数百の製品バリアントを管理しており、2024年以降の最小発注数量を60%削減し、1,000メートル未満のランを日常的なものにしています。ハイブリッドプレスは、再調整を必要とせずにデジタル印刷とフレキソ印刷をその場でシームレスに切り替えることができるため、このワークロードに優れており、可変長ジョブ全体でユニット経済性を維持します。欧州の導入予定デジタル製品パスポート制度は、可変データをパッケージング法制に組み込むことで採用を加速させています。以前は地域別プロモーションを年1回印刷していたブランドが、現在は四半期ごとにグラフィックスを更新しており、このペースは統合されたハイブリッドワークフローでのみ実現可能です。同時に、飲料マーケターはシュリンクスリーブのQRコードをロイヤルティプログラムに連携させており、フレキソグラフィックサプライチェーン内での精密なインレジスターデジタルエンベリッシュメントに対するコンバーター需要を高めています。

UVインクジェットとフレキソの品質同等性の向上

1,200×1,200 dpiおよび±5 µmの液滴精度で動作するFujifilm Dimatixヘッドは、インクジェットとアニロックスベース印刷の間における不透明度と細かいテキストの鮮明さの歴史的な差を解消しました。[1]Fujifilm Holdings Corporation、「アニュアルレポート2024」、fujifilm.com この同等性により、以前はオフセットまたはグラビア印刷がデフォルトであった医薬品および化粧品ラベルが解放されます。コンバーターは現在、フルブリードカラー、マイクロテキスト、バーコードを1パスで実行しており、検査官がそれらを区別できないことを確信しています。品質上の妥協点の排除は、ブランド監査も簡素化し、監査が厳格でありながらスピードへの期待が依然として高いアジア全域の高度に規制されたサプライチェーンへのハイブリッド採用を促進しています。

シングルパスインライン仕上げに向けたコンバーターの推進

ダイカッター、ラミネーター、自動検査カメラを備えたハイブリッドラインは、マルチステーションワークフローより40%速くジョブを完了し、同じ割合で労働力を削減します。栄養補助食品および調理済み食品市場にサービスを提供する北米のコンバーターは、2日間のターンアラウンドサービスレベルアグリーメントを達成するための決定的な要因として、シングルパスコーティングとダイカットを挙げています。インライン仕上げはまた、ロールが単一のスピンドルに留まるため、交差汚染のリスクを低減します。これはアレルゲンフリー食品生産者にとって主要な懸念事項です。財務的には、工程の統合により床面積の節約が生まれ、オペレーターはそれを倉庫保管に再配分しており、原材料のジャストインタイム物流を改善しています。

AI予知保全を組み込んだハイブリッドプレス

機械学習は現在、停止の最大72時間前にコンポーネントの故障を予測し、HP Indigoの初期導入における計画外ダウンタイムを35%削減しています。アルゴリズムはフレキソドクターブレードの摩耗とインクジェットジェッティングの一貫性を同時に監視し、計画されたアイドルウィンドウ中にサービスをスケジュールします。フランスでこの機能を使用している医薬品コンバーターは、ブリスターパックシリアライゼーションキャンペーン中に98%のライン稼働率を報告しました。長期的には、ネットワーク化されたプレスによって生成されたデータレイクが、テンション設定をリアルタイムで調整する処方的分析に供給され、廃棄物と段取り替えシートをさらに削減することが期待されています。

制約の影響分析*

| 制約 | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期設備投資 | -1.8% | グローバル、新興市場で最も高い影響 | 短期(2年以内) |

| デュアルスキル(フレキソ+デジタル)オペレーターの不足 | -1.5% | 主に北米および欧州 | 中期(2~4年) |

| 白金系シリコンライナーの供給リスク | -0.9% | グローバル、集中したサプライヤーベース | 長期(4年以上) |

| インクジェットヘッド用電子部品の関税変動 | -1.1% | グローバルな貿易依存市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資

完全統合型ハイブリッドプラットフォームは200万米ドルから800万米ドルの範囲であり、単一技術プレスより40~60%のプレミアムがあり、多くの中規模コンバーターを傍観者にとどめています。Heidelberger Druckmaschinen AGのリーススキームは初期支払いを70%削減しますが、利息費用が初期のキャッシュフローを依然として圧迫しています。アジアの小規模コンバーターはしばしばコンソーシアム所有の設備パークにボリュームをプールしますが、所有権の分散が予防保全計画を複雑にし、ROIのタイムラインを延長します。新興市場の政府は設備投資を相殺するために加速償却を提供し始めていますが、そのようなインセンティブは依然として断片的です。

デュアルスキル(フレキソおよびデジタル)オペレーターの不足

ハイブリッドシステムは、アニロックスロールのメンテナンスとRIPベースのカラーマネジメントの両方に精通したクルーを必要としますが、コンバーターの65%がこのデュアルスキルセットにギャップを報告しています。見習いプログラムは18~24ヶ月かかり、新規インストールからの生産性向上を遅らせます。単一技術の同僚より25~35%の賃金プレミアムを要求する米国のオペレーターは、運営コストを膨らませており、企業はクローズドループカラーオートメーションへの投資を加速させています。欧州は、ベテランフレキソグラファーの退職率が新しい人材の流入を上回るにつれて同様の圧迫に直面しており、設備資金が確保されている場合でもプレス稼働率に上限を設けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

印刷技術別:インラインシステムがイノベーションを牽引

2025年、UVインクジェット・フレキソハイブリッドはハイブリッドラベル印刷市場の46.83%のシェアを占め、マルチプロセスの俊敏性を求めるコンバーターのベースラインアーキテクチャとしての地位を強化しました。インラインオールインワンハイブリッドは現在は小規模ですが、2031年まで16.21%のCAGRを記録すると予測されており、緊密に統合されたソフトウェアオーケストレーション型生産セルへのセグメントの転換を示しています。特に、電子写真ハイブリッドは、不透明な白色層とメタリックフォイルが超精密なレジストレーションを必要とする高級化粧品において持続的な関心を見出しています。1ステーションあたり40万米ドル未満の価格のレトロフィット可能なデジタルバーは、小規模企業に対して、フルライン交換コストを引き起こすことなく可変データジョブへの段階的な経路を提供します。

これらのプラットフォームに組み込まれたAI搭載ビジョンシステムは、従来のオフライン検査と比較して廃棄物をすでに15~20%削減しています。この効率性は、品質重視の垂直市場、特に医薬品産業におけるハイブリッドラベル印刷市場の地位をさらに強固にします。予測期間にわたって、ハードウェアの交換ではなくソフトウェアのアップグレードが生産性向上の大部分をもたらし、主要OEMが採用するサブスクリプションベースの収益モデルを強化します。その結果、ハイブリッドラベル印刷市場は、職人的なクラフトビールラベラーから多国籍パッケージングコングロマリットまで、あらゆる層のコンバーターの技術ロードマップにおいて決定的な位置を占めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プレスタイプ別:ワイドウェブの優位性が加速

ワイドウェブハイブリッドは2025年の収益の48.26%を占め、2031年まで15.18%のCAGRで拡大すると予測されており、2025年以降面積が30%成長した大型フォーマット物流ラベルにおける中心的な役割を強調しています。ナローウェブユニットはシェアを譲りながらも、ミクロンレベルのレジストレーションを要求する電子機器および医療機器にとって不可欠であり続けています。ミッドウェブプレスはこれらの極端な間を橋渡しし、ワイドウェブの床面積ペナルティを負うことなくフォーマットの俊敏性を必要とするコンバーターにサービスを提供し、競争力のある中間市場のニッチを確保しています。

RFIDを有効にした配送ラベルを採用するeコマース倉庫は、新たな人員なしにスループットを2倍にする2レーン印刷を解放するワイドウェブ投資を促進しています。ナローウェブプレーヤーは、ウェブガイドとターレットリワインドシステムを自動化することで対抗し、オペレーター対プレス比率1:3を達成し、それによって人件費を削減しています。ミッドウェブプラットフォームは、職人的なランから産業的な作業へとスケールアップする企業の移行資産としてますます機能しており、技術の梯子を財務的にアクセス可能に保つことでハイブリッドラベル印刷市場シェアのエコシステムを支えています。

インクタイプ別:低マイグレーション配合物が急増

UV-LED硬化型は2025年のインクボリュームの53.41%を占め、高速硬化・省エネ生産のデファクトスタンダードであり続けています。しかし、低マイグレーションLEDセットは、食品接触層の許容抽出物を狭めるFDA規則変更によって推進され、14.35%のCAGRを記録すると予測されています。硬化が遅い水性インクジェット化学物質は、特に欧州のオーガニック食品ブランドの間で、速度よりも持続可能性指標が優先される場合に依然として支持を得ています。LEDデュアルキュアフレキソインクはハイブリッドな空間を占め、UV安定性とフレキソのコスト構造を融合させています。

LEDシステムの硬化エネルギーが1 W/cm²を下回るにつれて、コンバーターは収縮なしに熱に敏感なバイオフィルムに印刷でき、材料の選択肢を広げ、ハイブリッドラベル印刷産業のグリーンな信頼性を強化しています。サプライヤーは、バッチレベルのコンプライアンスを証明するためにブロックチェーン証明書を使用して、EuPIAおよびネスレ基準に対してインクセットを認証するために競争しています。米国と欧州全体での規制の収束により、低マイグレーション技術への投資がグローバルな利益をもたらし、多国籍ブランドオーナーのコンプライアンスヘッジとしてハイブリッドラベル印刷市場を強固にしています。

基材タイプ別:持続可能性が材料イノベーションを牽引

PP、PE、PETから作られたフィルムは2025年の印刷ボリュームの38.43%を占め、食品・飲料セグメントにおける優れたバリア特性から恩恵を受けています。消費後リサイクルフィルムとバイオベースポリマーが主導する特殊・持続可能基材は、企業のESG目標がより厳格になるにつれて15.78%のCAGRで加速すると予測されています。紙・板紙は乾燥食品ラベリングにおいてコスト効率が高く、一方でメタリックフォイルは高級スピリッツと栄養補助食品において重要性を保っています。

ブランドは現在、重量比30%のリサイクルコンテンツ最低値を義務付けており、薄いゲージフィルムでの平坦性を維持するハイブリッド対応接着剤へとコンバーターを誘導しています。エレン・マッカーサー財団は、そのようなエコデザイン政策が2024年以降リサイクル可能なフェイスストックへの需要を2倍にしたと報告しています。同時に、シリコンフリーバッキングを使用したライナーレスラベルの試験は、白金消費を削減し、ハイブリッドラベル印刷市場の供給リスク制約の一つを軽減することを目指しています。このような基材の多様化は、原材料調達にレジリエンスを組み込み、プレミアムブランドポジショニングの中心にある持続可能性の物語を増幅させます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:医薬品コンプライアンスが成長を加速

食品用途は2025年の収益の52.28%を生み出し、アレルゲンおよび栄養表示がより詳細になるにつれて引き続き容量を吸収しています。医薬品セグメントは、EU偽造医薬品指令などのグローバルなシリアライゼーション義務によって推進され、2031年まで16.34%のCAGRで他のすべてを上回ると予測されています。迅速なアートワーク改訂とフォトリアリスティックな仕上げを要求するパーソナルケアラベルは、収益性の高い中ボリュームのスイートスポットを構成し、一方で飲料はハイブリッドワークフローが効率的に実行する季節的プロモーションを活用しています。

過酷な操業環境にさらされる工業用化学品および潤滑剤は、耐久性のあるワニスと耐擦傷性フィルムのためにハイブリッドプラットフォームに依存しており、補助的ではあるが安定した収益ストリームを統合しています。セグメント全体にわたって、ハイブリッドラベル印刷市場規模は、グラフィックス内に機械可読コードを組み込む能力にますます依存するようになり、工場から路上リサイクルまでのサプライチェーンの透明性を可能にします。このデータファーストのパラダイムは、すべてのユースケースにわたってブランドの完全性と規制コンプライアンスの礎石としてハイブリッド技術を強固にします。

地域分析

アジア太平洋地域は2025年の収益の35.27%を生み出し、中国の製造規模、インドの医薬品拡大、およびASEAN経済全体の国家支援スマートファクトリーイニシアチブによって推進され、15.25%のCAGRが見込まれています。中国のコンバーターは、毎日数百万の小包を出荷する越境eコマースプラットフォームにサービスを提供するためにワイドウェブハイブリッドを展開し、一方でインドの医薬品輸出業者は米国FDAの輸入基準を満たすために低マイグレーションシステムに投資しています。日本と韓国は、特にAI搭載ビジョンシステムとセラミックインクジェットノズル技術において高度なR&Dを貢献し、地域のイノベーションサイクルを増幅させています。[2]米国食品医薬品局、「食品安全近代化法実施タイムライン」、fda.gov

北米は成熟しているものの、食品安全近代化法がリアルタイムのトレーサビリティを義務付け、コンバーターが可変QRコード配置に対応できるハイブリッドプラットフォームを支持してレガシーフレキソラインを廃止することを促進するため、健全なアップグレードの勢いを維持しています。米国はさらに、中西部の大規模な契約包装ハブから恩恵を受けており、医薬品および栄養補助食品のラベルランを一つ屋根の下に統合しています。メキシコはニアショアリングの勝者として台頭しており、USMCA規則の下で関税なしにハイブリッド機器を輸入し、完成品を広域地域に輸出しています。

欧州の成長は政策主導のデジタル化を反映しています:デジタル製品パスポート、REACH化学物質管理、および拡大生産者責任費用はすべて、オンデマンド可変データのためのハイブリッドワークフローを支持しています。ドイツは、その相当規模の中堅企業コンバーターベースを通じて機器採用を固定し、一方で英国のライフサイエンス回廊は医薬品需要を押し上げています。東欧はコスト競争力のある労働力を提供しますが、西欧のライバルに対して差別化するためにトップクラスの機械を採用しており、2031年までハイブリッドラベル印刷市場を支えるパン欧州アップグレードサイクルを強化しています。

競争環境

ハイブリッドラベル印刷市場は依然として中程度に分散しており、上位5社のサプライヤーが2024年の合計収益の約45%を占めています。HP Inc.によるIndustrial Inkjet Ltd.の買収は、低マイグレーションワークフロー向けのポリマー化学を強化し、独自のAIモジュールをフレキソバックボーンに統合するBobst Group SAおよびHeidelberger Druckmaschinen AGとのギャップを縮小しています。Bobst Group SAの1億2,000万米ドルのシンガポール工場は、アジア太平洋地域のコンバーター向けに生産をローカライズし、リードタイムを短縮し、地域競争を激化させます。一方、FujifilmのSamba G5Lヘッドは生産性の上限を引き上げ、競合他社にノズル密度ロードマップの加速を促しています。

NilpeterやDurstなどの小規模イノベーターは、モジュラーキットと持続可能性認証を標的にして防御可能なニッチを切り開いています。知的財産の申請は、ベンダーがAI駆動のカラー補正とLEDデュアルキュアインクセットを特許取得するにつれて、2024年に200件を超えました。[3]世界知的所有権機関、「特許活動レポート:印刷技術」、wipo.int 白金系ライナーとプリントヘッドドライバー用カスタムASICに関するサプライチェーンの脆弱性が続いており、OEMはデュアルソーシングまたはコモディティコンポーネントへの再設計を促されており、これはコスト構造を書き換え、新規参入者のフィールドを広げる可能性のある戦略です。

戦略的アライアンスが市場開拓戦術を支配しています:Mark Andy Inc.とDomino Printing Sciencesのコラボレーションはシリアライズドコーディングをハイブリッドラインに組み込み、一方でKonica Minolta, Inc.のドイツのイノベーションセンターは持続可能性志向の基材サプライヤーと提携して材料の互換性を将来に備えています。これらの動きは総体として、ハードウェア、インク、ソフトウェア、サービスバンドルが提供物を差別化し、スイッチングコストを高め、顧客ロイヤルティを形成するエコシステムアプローチを統合しています。

ハイブリッドラベル印刷産業のリーダー

Bobst Group SA

Heidelberger Druckmaschinen AG

Mark Andy Inc.

Durst Group AG

HP Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:HP Inc.は、医薬品包装向けの低マイグレーションインクの専門知識を追加するため、Industrial Inkjet Ltd.を8,500万米ドルで買収完了しました。

- 2025年9月:Bobst Group SAは、2026年第2四半期に生産開始予定のシンガポールにおける1億2,000万米ドルのハイブリッドプレス工場を発表しました。

- 2025年8月:Fujifilmは、Dimatix Samba G5Lプリントヘッドシリーズを発売し、従来モデルと比較してスループットを30%向上させました。

- 2025年7月:Mark Andy Inc.はDomino Printing Sciencesと提携し、Digital Seriesハイブリッドラインにインラインシリアライゼーションを組み込みました。

グローバルハイブリッドラベル印刷市場レポートの範囲

| フレキソ・UVインクジェットハイブリッド |

| フレキソ・電子写真ハイブリッド |

| レトロフィット型デジタルプリントバー |

| インラインオールインワンハイブリッドシステム |

| その他の印刷技術 |

| ナローウェブ |

| ミッドウェブ |

| ワイドウェブ |

| UV-LED硬化型インク |

| 水性インクジェットインク |

| LEDデュアルキュアフレキソインク |

| 低マイグレーションインク |

| 紙・板紙 |

| フィルム(PP、PE、PET) |

| メタリックおよびフォイル |

| 特殊・持続可能ストック |

| その他の基材 |

| 食品 |

| 飲料 |

| 医薬品 |

| パーソナルケアおよび化粧品 |

| 工業・化学 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 印刷技術別 | フレキソ・UVインクジェットハイブリッド | ||

| フレキソ・電子写真ハイブリッド | |||

| レトロフィット型デジタルプリントバー | |||

| インラインオールインワンハイブリッドシステム | |||

| その他の印刷技術 | |||

| プレスタイプ別 | ナローウェブ | ||

| ミッドウェブ | |||

| ワイドウェブ | |||

| インクタイプ別 | UV-LED硬化型インク | ||

| 水性インクジェットインク | |||

| LEDデュアルキュアフレキソインク | |||

| 低マイグレーションインク | |||

| 基材別 | 紙・板紙 | ||

| フィルム(PP、PE、PET) | |||

| メタリックおよびフォイル | |||

| 特殊・持続可能ストック | |||

| その他の基材 | |||

| エンドユーザー産業別 | 食品 | ||

| 飲料 | |||

| 医薬品 | |||

| パーソナルケアおよび化粧品 | |||

| 工業・化学 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

ハイブリッドラベル印刷市場の現在の価値はいくらですか?

市場は2026年に57億8,000万米ドルと評価されており、2031年までに110億4,000万米ドルに達すると予測されています。

ハイブリッドラベル印刷において収益をリードする地域はどこですか?

アジア太平洋地域は2025年のグローバル収益の35.27%を占め、15.25%のCAGRで最も急成長している地域でもあります。

医薬品包装においてハイブリッドプレスが普及している理由は何ですか?

厳格なシリアライゼーション法と低マイグレーションインクの要件が、可変データ機能とフレキソグラフィーの耐久性を組み合わせたハイブリッドシステムを支持しています。

AIはハイブリッドラベル印刷の効率にどのように貢献しますか?

予知保全アルゴリズムが計画外ダウンタイムを35%削減し、リアルタイムビジョンシステムが廃棄物を15~20%削減します。

最も急速な成長を示すインクタイプはどれですか?

低マイグレーションLEDインクは、より厳格な食品・医薬品安全規制によって推進され、14.35%のCAGRで成長をリードしています。

ハイブリッドラベルプレス採用の主な障壁は何ですか?

リースモデルの台頭にもかかわらず、1ラインあたり200万米ドルから800万米ドルの範囲の高い初期設備投資が依然として主要なハードルです。

最終更新日: