Tamanho e Participação do Mercado de Impressão Híbrida de Etiquetas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

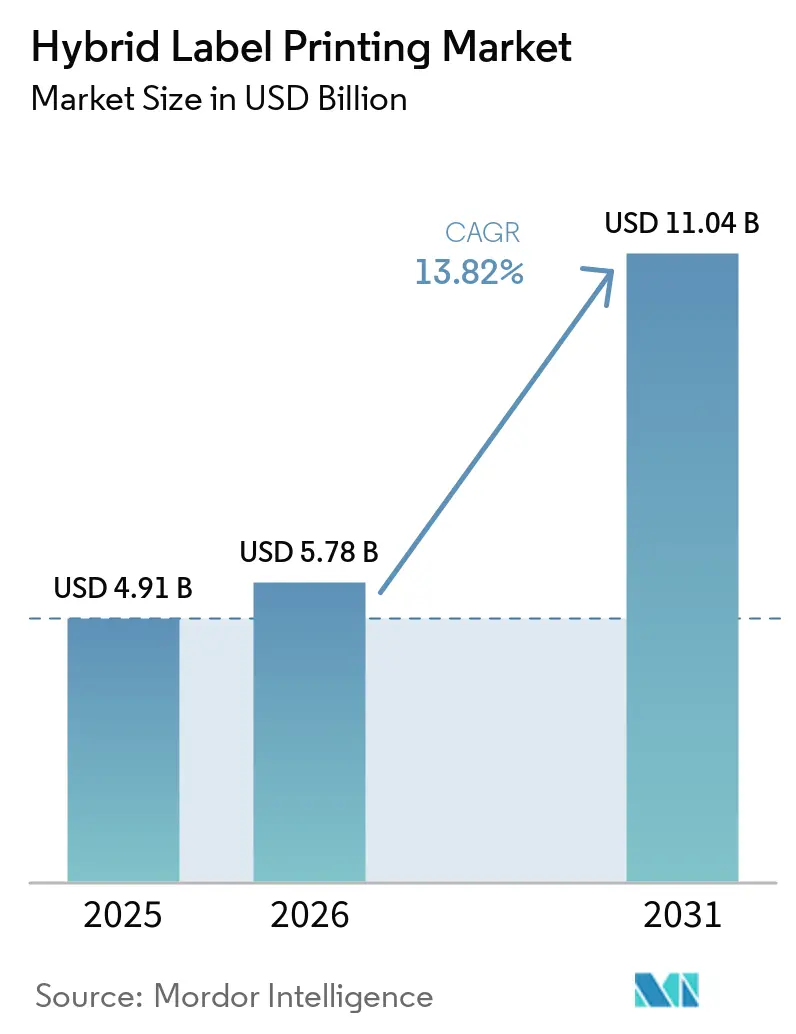

| Tamanho do Mercado (2026) | 5.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Impressão Híbrida de Etiquetas por Mordor Intelligence

O tamanho do mercado de impressão híbrida de etiquetas foi avaliado em USD 4,91 bilhões em 2025 e estima-se que cresça de USD 5,78 bilhões em 2026 para atingir USD 11,04 bilhões até 2031, a um CAGR de 13,82% durante o período de previsão (2026-2031). A rápida fragmentação de SKUs, a demanda dos proprietários de marcas por personalização em massa e a paridade técnica agora alcançada entre os processos de UV-inkjet e flexográfico realinharam a economia dos conversores em favor dos fluxos de trabalho híbridos. As plataformas de bobina larga, capazes de lidar com formatos maiores para logística de comércio eletrônico, estão se expandindo mais rapidamente, enquanto os conjuntos de tintas LED de baixa migração passaram de nicho para o mercado convencional à medida que os reguladores apertam os limites de migração química para alimentos e produtos farmacêuticos. A liderança da Ásia-Pacífico é consolidada por clusters de fabricação concentrados, varejo online em rápido crescimento e programas nacionais de Indústria 4.0 que subsidiam atualizações digitais, enquanto a América do Norte aproveita as rigorosas leis de serialização para acelerar as substituições de sistemas. Enquanto isso, a escassez contínua de operadores qualificados tanto em flexo quanto em disciplinas digitais, bem como a volatilidade de preços dos componentes eletrônicos, moderam o crescimento de curto prazo, mas não alteram a trajetória de longo prazo do mercado em direção a linhas de produção de alto volume e totalmente integradas.

Principais Conclusões do Relatório

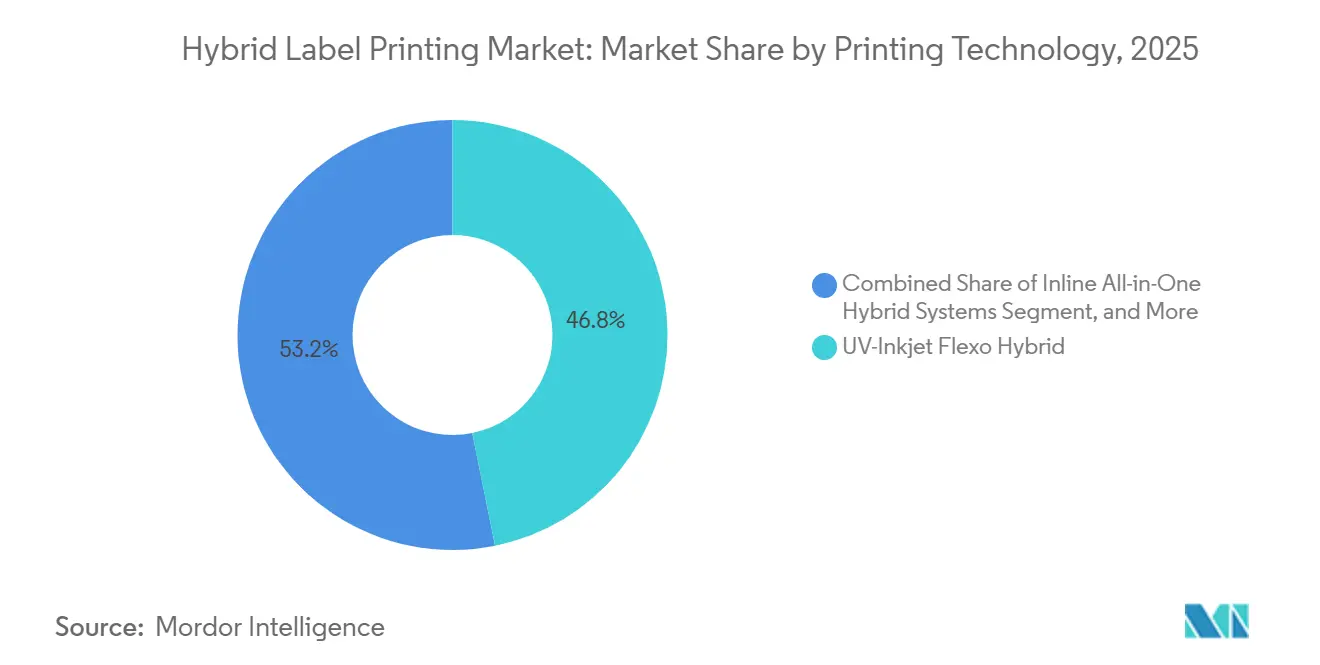

- Por tecnologia de impressão, os sistemas híbridos UV-inkjet flexo capturaram 46,83% da participação do mercado de impressão híbrida de etiquetas em 2025.

- Por tipo de prensa, o tamanho do mercado de impressão híbrida de etiquetas para plataformas de bobina larga está projetado para crescer a um CAGR de 15,18% entre 2026-2031.

- Por tipo de tinta, as formulações curáveis por UV-LED capturaram 53,41% da participação do mercado de impressão híbrida de etiquetas em 2025.

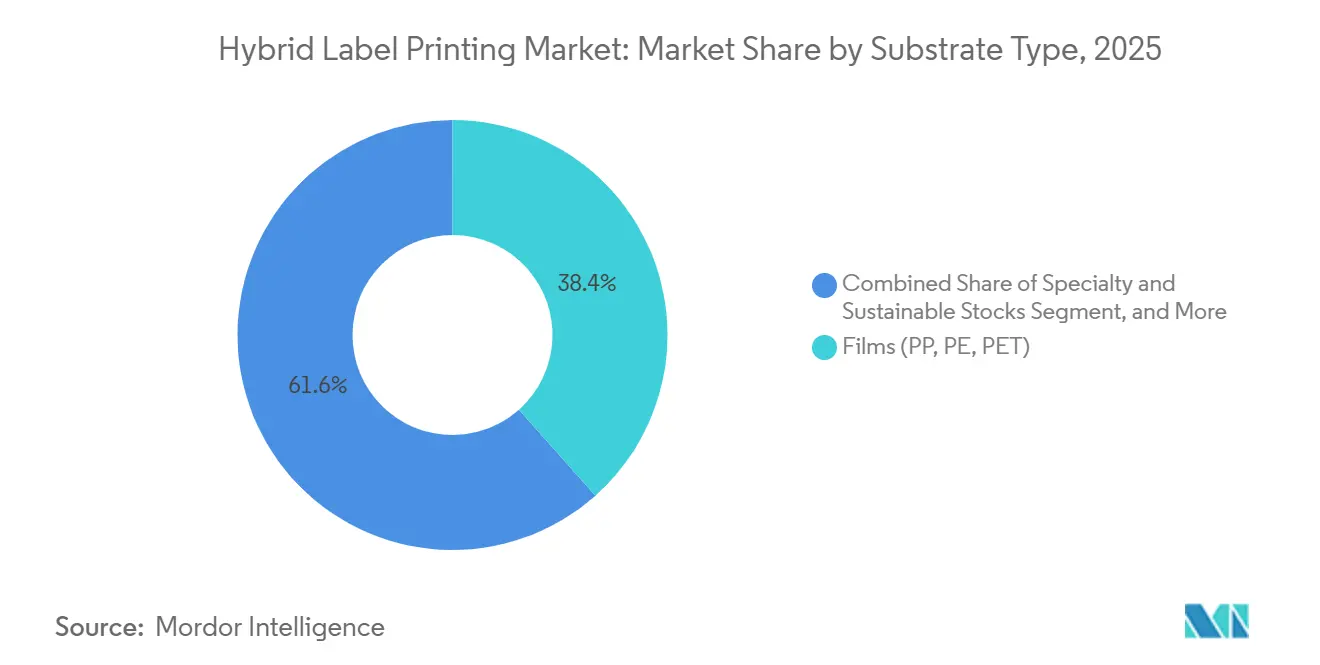

- Por tipo de substrato, o tamanho do mercado de impressão híbrida de etiquetas para materiais especiais e sustentáveis está projetado para crescer a um CAGR de 15,78% entre 2026-2031.

- Por setor de usuário final, as aplicações alimentícias capturaram 52,28% da participação do mercado de impressão híbrida de etiquetas em 2025.

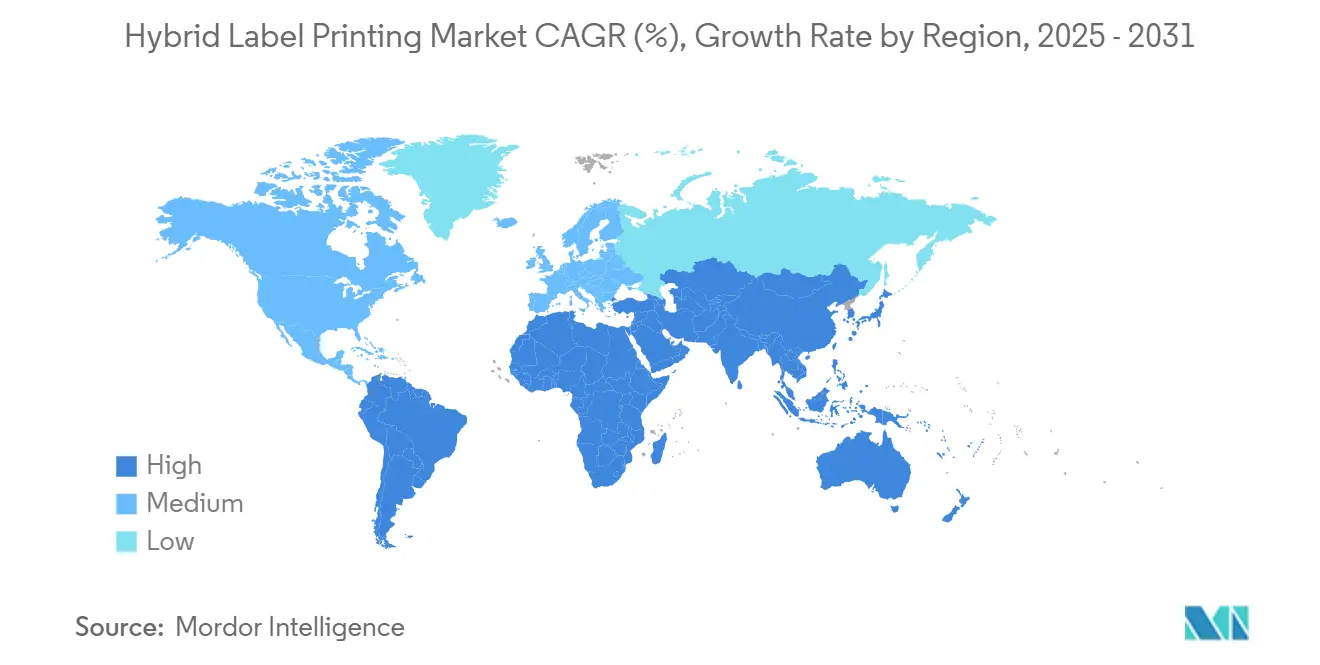

- Por geografia, o tamanho do mercado de impressão híbrida de etiquetas para a Ásia-Pacífico está projetado para crescer a um CAGR de 15,25% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Impressão Híbrida de Etiquetas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de SKUs de curta tiragem e demanda por personalização | +2.3% | Global, mais elevado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescente paridade de qualidade do UV-inkjet com o flexo | +2.1% | Global, liderado pela Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pressão dos conversores por acabamento inline em passe único | +1.8% | América do Norte e Europa como núcleo, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Prensas híbridas integradas com manutenção preditiva por IA | +1.5% | Global, adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Modelos de arrendamento reduzindo a barreira de Capex | +1.2% | Global, mais forte em mercados emergentes | Curto prazo (≤ 2 anos) |

| Demanda dos proprietários de marcas por passaportes digitais de produtos habilitados por QR | +1.4% | Europa lidera, expandindo-se globalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de SKUs de Curta Tiragem e Demandas por Personalização

Os fornecedores de bens de consumo agora gerenciam centenas de variantes de produtos, reduzindo as quantidades mínimas de pedido em 60% desde 2024 e tornando tiragens de menos de 1.000 metros rotineiras. As prensas híbridas se destacam nessa carga de trabalho porque alternam perfeitamente entre impressão digital e flexo durante a operação sem necessidade de recalibração, preservando assim a economia unitária em trabalhos de comprimento variável. O esquema de Passaporte Digital de Produto da Europa acelera a adoção ao incorporar dados variáveis na legislação de embalagens. Marcas que anteriormente imprimiam promoções específicas por região anualmente agora atualizam os gráficos trimestralmente, uma cadência viável apenas com fluxos de trabalho híbridos integrados. Em paralelo, os profissionais de marketing de bebidas vincularam códigos QR em mangas termorretráteis a programas de fidelidade, aumentando a demanda dos conversores por embelezamento digital preciso e em registro dentro das cadeias de suprimentos flexográficas.

Crescente Paridade de Qualidade do UV-Inkjet com o Flexo

Os cabeçotes Fujifilm Dimatix operando a 1.200 × 1.200 dpi e precisão de gota de ±5 µm eliminaram a diferença histórica em opacidade e clareza de texto fino entre a impressão inkjet e a impressão baseada em anilox.[1]Fujifilm Holdings Corporation, "Relatório Anual 2024," fujifilm.com Essa paridade desbloqueia etiquetas farmacêuticas e cosméticas que anteriormente recorriam à impressão offset ou rotogravura. Os conversores agora executam cor em sangria total, microtexto e códigos de barras em um único passe, confiantes de que os inspetores não conseguem distingui-los. A eliminação dos compromissos de qualidade também simplifica as auditorias de marca, impulsionando a adoção híbrida em cadeias de suprimentos altamente regulamentadas na Ásia, onde as auditorias são rigorosas, mas as expectativas de velocidade permanecem elevadas.

Pressão dos Conversores por Acabamento Inline em Passe Único

Linhas híbridas equipadas com cortadoras, laminadoras e câmeras de inspeção automática agora concluem trabalhos 40% mais rápido do que os fluxos de trabalho de múltiplas estações, reduzindo a mão de obra na mesma proporção. Conversores norte-americanos que atendem aos mercados de nutracêuticos e refeições prontas para consumo citam o revestimento e o corte inline em passe único como fatores decisivos para alcançar acordos de nível de serviço de entrega em dois dias. O acabamento inline também reduz o risco de contaminação cruzada porque os rolos permanecem em um único eixo, uma preocupação primordial para os produtores de alimentos sem alérgenos. Financeiramente, a consolidação de etapas gera economias de espaço no chão de fábrica que os operadores estão realocando para armazenagem, melhorando assim a logística just-in-time para matérias-primas.

Prensas Híbridas Integradas com Manutenção Preditiva por IA

O aprendizado de máquina agora prevê falhas de componentes com até 72 horas de antecedência antes da parada, reduzindo o tempo de inatividade não planejado em 35% nas implantações iniciais da HP Indigo. Os algoritmos monitoram simultaneamente o desgaste da lâmina de tinteiro flexo e a consistência de jateamento inkjet, agendando a manutenção durante janelas de inatividade planejadas. Conversores farmacêuticos que utilizam essa capacidade na França relataram 98% de disponibilidade de linha durante campanhas de serialização de embalagens blister. Com o tempo, espera-se que o data lake produzido por prensas em rede alimente análises prescritivas que ajustem as configurações de tensão em tempo real, reduzindo ainda mais o desperdício e as folhas de preparação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento Inicial de Capital | -1.8% | Global, maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de Operadores com Dupla Qualificação (Flexo + Digital) | -1.5% | América do Norte e Europa principalmente | Médio prazo (2 a 4 anos) |

| Risco de Fornecimento de Revestimentos de Silicone à Base de Platina | -0.9% | Global, base de fornecedores concentrada | Longo prazo (≥ 4 anos) |

| Volatilidade Tarifária em Componentes Eletrônicos para Cabeçotes Inkjet | -1.1% | Mercados dependentes do comércio global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital

As plataformas híbridas totalmente integradas variam de USD 2 milhões a USD 8 milhões, um prêmio de 40 a 60% em relação às prensas de tecnologia única, mantendo muitos conversores de médio porte à margem. Embora os esquemas de arrendamento da Heidelberger Druckmaschinen reduzam os pagamentos iniciais em 70%, as despesas com juros ainda corroem os fluxos de caixa iniciais. Os conversores asiáticos menores frequentemente agrupam volumes em parques de equipamentos de propriedade de consórcios, mas a fragmentação da propriedade complica o planejamento de manutenção preventiva e prolonga os prazos de retorno sobre o investimento. Os governos de mercados emergentes começaram a oferecer depreciação acelerada para compensar o Capex, mas esses incentivos ainda são irregulares.

Escassez de Operadores com Dupla Qualificação (Flexo e Digital)

Os sistemas híbridos exigem que as equipes sejam competentes em manutenção de rolos anilox e gerenciamento de cores baseado em RIP; no entanto, 65% dos conversores relatam lacunas nesse conjunto de habilidades duplas. Os programas de aprendizagem duram de 18 a 24 meses, atrasando os ganhos de produtividade das novas instalações. Operadores norte-americanos que exigem prêmios salariais de 25 a 35% acima dos pares de tecnologia única inflacionaram os custos operacionais, obrigando as empresas a acelerar os investimentos em automação de cores em circuito fechado. A Europa enfrenta uma pressão semelhante, pois as taxas de aposentadoria entre os flexógrafos veteranos superam o influxo de novos talentos, impondo um teto à utilização das prensas, mesmo onde o financiamento de equipamentos está assegurado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Impressão: Sistemas Inline Impulsionam a Inovação

Em 2025, os híbridos flexo UV-inkjet responderam por uma participação de 46,83% do mercado de impressão híbrida de etiquetas, reforçando seu status como arquitetura de referência para conversores que buscam agilidade em múltiplos processos. Os híbridos inline tudo-em-um, embora menores hoje, estão previstos para registrar um CAGR de 16,21% até 2031, indicando a mudança do segmento em direção a células de produção estreitamente integradas e orquestradas por software. Notavelmente, os híbridos eletrofotográficos encontram interesse sustentado em cosméticos de luxo, onde camadas brancas opacas e folhas metálicas exigem registro ultrapreciso. As barras digitais retrofitáveis, com preço abaixo de USD 400.000 por estação, oferecem às empresas menores um caminho incremental para trabalhos de dados variáveis sem acionar custos de substituição de linha completa.

Os sistemas de visão baseados em IA incorporados nessas plataformas já reduzem o desperdício em 15 a 20% em comparação com a inspeção offline legada. Essa eficiência consolida ainda mais a posição do mercado de impressão híbrida de etiquetas em segmentos críticos de qualidade, especialmente o setor farmacêutico. Ao longo do horizonte de previsão, as atualizações de software, em vez das trocas de hardware, proporcionarão a maioria dos ganhos de produtividade, reforçando os modelos de receita baseados em assinatura adotados pelos principais fabricantes de equipamentos originais. Consequentemente, o mercado de impressão híbrida de etiquetas ocupa uma posição decisiva nos roteiros tecnológicos em todos os níveis de conversores, desde rotuladores artesanais de cerveja artesanal até conglomerados multinacionais de embalagens.

Por Tipo de Prensa: Dominância da Bobina Larga se Acelera

Os híbridos de bobina larga responderam por 48,26% da receita em 2025 e estão projetados para se expandir a um CAGR de 15,18% até 2031, sublinhando seu papel central nas etiquetas logísticas de grande formato, que cresceram 30% em área desde 2025. As unidades de bobina estreita, embora cedendo participação, permanecem indispensáveis para eletrônicos e dispositivos médicos que exigem registro em nível de mícron. As prensas de bobina média fazem a ponte entre esses extremos, atendendo a conversores que exigem agilidade de formato sem incorrer nas penalidades de espaço no chão de fábrica da bobina larga, ancorando assim um nicho competitivo de mercado intermediário.

Os armazéns de comércio eletrônico que adotam etiquetas de envio habilitadas por RFID estão impulsionando investimentos em bobina larga que desbloqueiam a impressão em duas faixas, dobrando o rendimento sem novos funcionários. Os players de bobina estreita contra-atacam automatizando sistemas de guia de bobina e rebobinamento em torre, alcançando uma proporção de operador por prensa de 1:3 e, assim, reduzindo os custos de mão de obra. As plataformas de bobina média estão cada vez mais atuando como ativos de transição para empresas que escalam de tiragens artesanais para trabalhos industriais, apoiando o ecossistema de participação do mercado de impressão híbrida de etiquetas ao manter a escada tecnológica financeiramente acessível.

Por Tipo de Tinta: Formulações de Baixa Migração em Alta

Os curáveis por UV-LED constituíram 53,41% do volume de tintas em 2025 e permanecem o padrão de fato para produção de cura rápida e eficiência energética. No entanto, espera-se que os conjuntos de LED de baixa migração registrem um CAGR de 14,35%, impulsionados por mudanças nas regras da Agência de Alimentos e Medicamentos dos Estados Unidos que restringem os extraíveis permitidos nas camadas de contato com alimentos. As químicas de inkjet à base de água, que curam mais lentamente, ainda estão ganhando força onde as métricas de sustentabilidade superam a velocidade, especialmente entre as marcas europeias de alimentos orgânicos. As tintas flexo de dupla cura LED ocupam um espaço híbrido, combinando a estabilidade UV com as estruturas de custo do flexo.

À medida que a energia de cura para sistemas LED cai abaixo de 1 W/cm², os conversores podem imprimir em biofilmes sensíveis ao calor sem encolhimento, ampliando a escolha de materiais e reforçando as credenciais ecológicas do setor de impressão híbrida de etiquetas. Os fornecedores estão correndo para certificar conjuntos de tintas de acordo com os padrões da EuPIA e da Nestlé, usando certificados em blockchain para comprovar a conformidade em nível de lote. A convergência regulatória entre os Estados Unidos e a Europa garante que os investimentos em tecnologia de baixa migração gerem benefícios globais, solidificando o mercado de impressão híbrida de etiquetas como uma proteção de conformidade para proprietários de marcas multinacionais.

Por Tipo de Substrato: Sustentabilidade Impulsiona a Inovação de Materiais

Os filmes feitos de PP, PE e PET compreendem 38,43% do volume de impressão de 2025, beneficiando-se de propriedades de barreira superiores nos segmentos de alimentos e bebidas. Espera-se que os substratos especiais e sustentáveis, liderados por filmes reciclados pós-consumo e polímeros de base biológica, se acelerem a um CAGR de 15,78% à medida que as metas corporativas de ESG se tornam mais rigorosas. O papel e o papelão permanecem econômicos para a rotulagem de produtos secos, enquanto as folhas metálicas retêm importância para bebidas alcoólicas premium e nutracêuticos.

As marcas agora exigem mínimos de conteúdo reciclado de 30% em peso, direcionando os conversores para adesivos compatíveis com híbridos que mantêm a planura em filmes de calibre mais fino. A Fundação Ellen MacArthur relata que tais políticas de ecodesign dobraram a demanda por faces recicláveis desde 2024. Concomitantemente, os testes de etiquetas sem liner usando suportes sem silicone visam reduzir o consumo de platina, mitigando uma das restrições de risco de fornecimento no mercado de impressão híbrida de etiquetas. Essa diversificação de substratos incorpora resiliência ao fornecimento de matérias-primas, ao mesmo tempo que amplifica a narrativa de sustentabilidade central ao posicionamento de marcas premium.

Por Setor de Usuário Final: Conformidade Farmacêutica Acelera o Crescimento

As aplicações alimentícias geraram 52,28% da receita em 2025 e continuam a absorver capacidade à medida que as declarações de alérgenos e nutricionais se tornam mais detalhadas. Espera-se que o segmento farmacêutico supere todos os outros, com um CAGR de 16,34% até 2031, impulsionado por mandatos globais de serialização, como a Diretiva de Medicamentos Falsificados da União Europeia. As etiquetas de cuidados pessoais, que exigem revisões rápidas de arte e acabamentos fotorrealistas, constituem um ponto ideal lucrativo de volume médio, enquanto as bebidas capitalizam em promoções sazonais que os fluxos de trabalho híbridos executam com eficiência.

Os produtos químicos industriais e lubrificantes, expostos a ambientes operacionais adversos, dependem de plataformas híbridas para vernizes duráveis e filmes resistentes a arranhões, consolidando um fluxo de receita auxiliar, mas estável. Em todos os segmentos, o tamanho do mercado de impressão híbrida de etiquetas dependerá cada vez mais de sua capacidade de incorporar códigos legíveis por máquina dentro de gráficos, permitindo a transparência da cadeia de suprimentos da fábrica à reciclagem na calçada. Esse paradigma centrado em dados solidifica a tecnologia híbrida como a pedra angular para a integridade da marca e a conformidade regulatória em todos os casos de uso.

Análise Geográfica

A Ásia-Pacífico gerou 35,27% da receita de 2025 e está preparada para um CAGR de 15,25%, impulsionada pela escala de fabricação da China, pela expansão farmacêutica da Índia e por iniciativas de fábricas inteligentes apoiadas pelo Estado nas economias da ASEAN. Os conversores chineses implantam híbridos de bobina larga para atender plataformas de comércio eletrônico transfronteiriço que enviam milhões de encomendas diariamente, enquanto os exportadores de medicamentos indianos investem em sistemas de baixa migração para atender aos padrões de importação da Agência de Alimentos e Medicamentos dos Estados Unidos. O Japão e a Coreia do Sul contribuem com pesquisa e desenvolvimento de ponta, especialmente em sistemas de visão habilitados por IA e tecnologias de bicos inkjet de cerâmica, amplificando os ciclos de inovação regionais.[2]Agência de Alimentos e Medicamentos dos Estados Unidos, "Cronograma de Implementação da Lei de Modernização da Segurança Alimentar," fda.gov

A América do Norte, embora madura, sustenta um saudável impulso de atualização à medida que a Lei de Modernização da Segurança Alimentar exige rastreabilidade em tempo real, encorajando os conversores a aposentar as linhas flexo legadas em favor de plataformas híbridas capazes de posicionamento variável de código QR. Os Estados Unidos se beneficiam ainda de grandes centros de embalagem contratada no Centro-Oeste, que consolidam as tiragens de etiquetas farmacêuticas e de nutracêuticos sob o mesmo teto. O México emerge como um vencedor de nearshoring, importando equipamentos híbridos com isenção de impostos sob as regras do USMCA e exportando produtos acabados para a região mais ampla.

O crescimento da Europa reflete a digitalização liderada por políticas: o Passaporte Digital de Produto, a gestão de produtos químicos REACH e as taxas de responsabilidade alargada do produtor favorecem os fluxos de trabalho híbridos para dados variáveis sob demanda. A Alemanha ancora a adoção de equipamentos por meio de sua considerável base de conversores do Mittelstand, enquanto o corredor de ciências da vida do Reino Unido impulsiona a demanda farmacêutica. A Europa Oriental oferece mão de obra competitiva em custo, mas adota maquinário de primeira linha para se diferenciar dos rivais ocidentais, reforçando um ciclo de atualização pan-europeu que sustenta o mercado de impressão híbrida de etiquetas até 2031.

Cenário Competitivo

O mercado de impressão híbrida de etiquetas permanece moderadamente fragmentado, com os cinco principais fornecedores respondendo por aproximadamente 45% da receita combinada em 2024. A aquisição da Industrial Inkjet Ltd. pela HP amplia suas químicas de polímeros para fluxos de trabalho de baixa migração, reduzindo as lacunas com a Bobst e a Heidelberg, que integram módulos de IA proprietários em estruturas flexo. A planta de USD 120 milhões da Bobst em Singapura localizará a produção e encurtará os prazos de entrega para os conversores da Ásia-Pacífico, intensificando a concorrência regional. Enquanto isso, os cabeçotes Samba G5L da Fujifilm elevam os tetos de produtividade, pressionando os rivais a acelerar os roteiros de densidade de bicos.

Inovadores menores, como a Nilpeter e a Durst, visam kits modulares e certificações de sustentabilidade para conquistar nichos defensáveis. Os registros de propriedade intelectual ultrapassaram 200 em 2024, à medida que os fornecedores patentearam correção de cores orientada por IA e conjuntos de tintas de dupla cura LED.[3]Organização Mundial da Propriedade Intelectual, "Relatório de Atividade de Patentes: Tecnologias de Impressão," wipo.int As vulnerabilidades da cadeia de suprimentos persistem em torno de revestimentos à base de platina e ASICs personalizados para drivers de cabeçote de impressão, levando os fabricantes de equipamentos originais a buscar dupla fonte ou redesenhar em torno de componentes de commodities, uma estratégia que poderia reescrever as estruturas de custo e ampliar o campo para novos entrantes.

As alianças estratégicas dominam as táticas de entrada no mercado: a colaboração da Mark Andy com a Domino incorpora codificação serializada nas linhas híbridas, enquanto o centro de inovação alemão da Konica Minolta faz parceria com fornecedores de substratos orientados para a sustentabilidade para garantir a compatibilidade futura de materiais. Coletivamente, essas manobras consolidam uma abordagem de ecossistema onde pacotes de hardware, tinta, software e serviços diferenciam as ofertas, elevando os custos de mudança e moldando a fidelidade dos clientes.

Líderes do Setor de Impressão Híbrida de Etiquetas

Bobst Group SA

Heidelberger Druckmaschinen AG

Mark Andy Inc.

Durst Group AG

HP Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A HP Inc. concluiu a aquisição da Industrial Inkjet Ltd. por USD 85 milhões, adicionando expertise em tintas de baixa migração para embalagens farmacêuticas.

- Setembro de 2025: A Bobst Group anunciou uma planta de prensas híbridas de USD 120 milhões em Singapura, com produção prevista para o segundo trimestre de 2026.

- Agosto de 2025: A Fujifilm lançou a série de cabeçotes de impressão Dimatix Samba G5L, aumentando o rendimento em 30% em relação aos modelos anteriores.

- Julho de 2025: A Mark Andy fez parceria com a Domino Printing Sciences para incorporar serialização inline nas linhas híbridas da Série Digital.

Escopo do Relatório Global do Mercado de Impressão Híbrida de Etiquetas

| Híbrido Flexo-UV Inkjet |

| Híbrido Flexo-Eletrofotográfico |

| Barras de Impressão Digital Retrofitadas |

| Sistemas Híbridos Inline Tudo-em-Um |

| Outras Tecnologias de Impressão |

| Bobina Estreita |

| Bobina Média |

| Bobina Larga |

| Tintas Curáveis por UV-LED |

| Tintas Inkjet à Base de Água |

| Tintas Flexo de Dupla Cura LED |

| Tintas de Baixa Migração |

| Papel e Papelão |

| Filmes (PP, PE, PET) |

| Metálicos e Folhas |

| Materiais Especiais e Sustentáveis |

| Outros Substratos |

| Alimentos |

| Bebidas |

| Produtos Farmacêuticos |

| Cuidados Pessoais e Cosméticos |

| Industrial e Químico |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tecnologia de Impressão | Híbrido Flexo-UV Inkjet | ||

| Híbrido Flexo-Eletrofotográfico | |||

| Barras de Impressão Digital Retrofitadas | |||

| Sistemas Híbridos Inline Tudo-em-Um | |||

| Outras Tecnologias de Impressão | |||

| Por Tipo de Prensa | Bobina Estreita | ||

| Bobina Média | |||

| Bobina Larga | |||

| Por Tipo de Tinta | Tintas Curáveis por UV-LED | ||

| Tintas Inkjet à Base de Água | |||

| Tintas Flexo de Dupla Cura LED | |||

| Tintas de Baixa Migração | |||

| Por Substratos | Papel e Papelão | ||

| Filmes (PP, PE, PET) | |||

| Metálicos e Folhas | |||

| Materiais Especiais e Sustentáveis | |||

| Outros Substratos | |||

| Por Setor de Usuário Final | Alimentos | ||

| Bebidas | |||

| Produtos Farmacêuticos | |||

| Cuidados Pessoais e Cosméticos | |||

| Industrial e Químico | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de impressão híbrida de etiquetas?

O mercado é avaliado em USD 5,78 bilhões em 2026 e está projetado para atingir USD 11,04 bilhões até 2031.

Qual região lidera em receita para impressão híbrida de etiquetas?

A região Ásia-Pacífico deteve 35,27% da receita global em 2025 e também é a região de crescimento mais rápido, com um CAGR de 15,25%.

Por que as prensas híbridas estão ganhando popularidade na embalagem farmacêutica?

As rigorosas leis de serialização e os requisitos de tintas de baixa migração favorecem os sistemas híbridos que combinam capacidade de dados variáveis com a durabilidade da flexografia.

Como a IA contribui para a eficiência da impressão híbrida de etiquetas?

Os algoritmos de manutenção preditiva reduzem o tempo de inatividade não planejado em 35%, enquanto os sistemas de visão em tempo real reduzem o desperdício em 15 a 20%.

Qual tipo de tinta apresenta o crescimento mais rápido?

As tintas LED de baixa migração lideram o crescimento com um CAGR de 14,35%, impulsionadas por regulamentações mais rigorosas de segurança alimentar e de medicamentos.

Qual é a principal barreira para a adoção de prensas híbridas de etiquetas?

O alto investimento inicial de capital, variando de USD 2 milhões a USD 8 milhões por linha, permanece o principal obstáculo, apesar do surgimento de modelos de arrendamento.

Página atualizada pela última vez em: