Taille et part du marché de l'impression d'étiquettes hybride

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

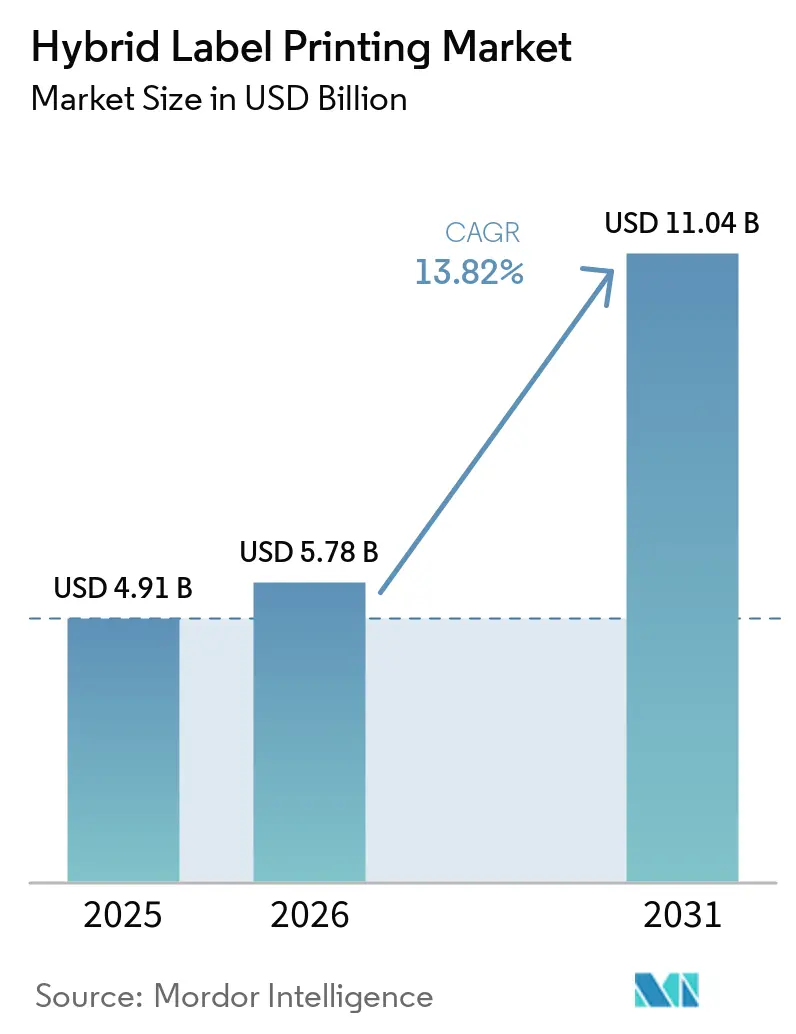

| Taille du Marché (2026) | 5.78 Milliards de dollars |

| Taille du Marché (2031) | 11.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'impression d'étiquettes hybride par Mordor Intelligence

La taille du marché de l'impression d'étiquettes hybride était évaluée à 4,91 milliards USD en 2025 et devrait croître de 5,78 milliards USD en 2026 pour atteindre 11,04 milliards USD d'ici 2031, à un TCAC de 13,82 % durant la période de prévision (2026-2031). La fragmentation rapide des références produits, la demande des propriétaires de marques pour une personnalisation de masse, et la parité technique désormais atteinte entre les procédés jet d'encre UV et flexographiques ont réorienté l'économie des convertisseurs en faveur des flux de travail hybrides. Les plateformes grand format capables de traiter des formats plus larges pour la logistique du commerce électronique connaissent la croissance la plus rapide, tandis que les jeux d'encres LED à faible migration sont passés de niche à courant dominant à mesure que les régulateurs resserrent les seuils de migration chimique pour les denrées alimentaires et les produits pharmaceutiques. La position dominante de l'Asie-Pacifique est consolidée par des clusters de fabrication concentrés, une croissance rapide du commerce en ligne et des programmes nationaux Industrie 4.0 qui subventionnent les mises à niveau numériques, tandis que l'Amérique du Nord tire parti de lois strictes sur la sérialisation pour accélérer le remplacement des systèmes. Par ailleurs, les pénuries persistantes d'opérateurs maîtrisant à la fois la flexographie et les disciplines numériques, ainsi que la volatilité des prix des composants électroniques, tempèrent la croissance à court terme sans pour autant modifier la trajectoire à long terme du marché vers des lignes de production à haut volume et pleinement intégrées.

Principaux enseignements du rapport

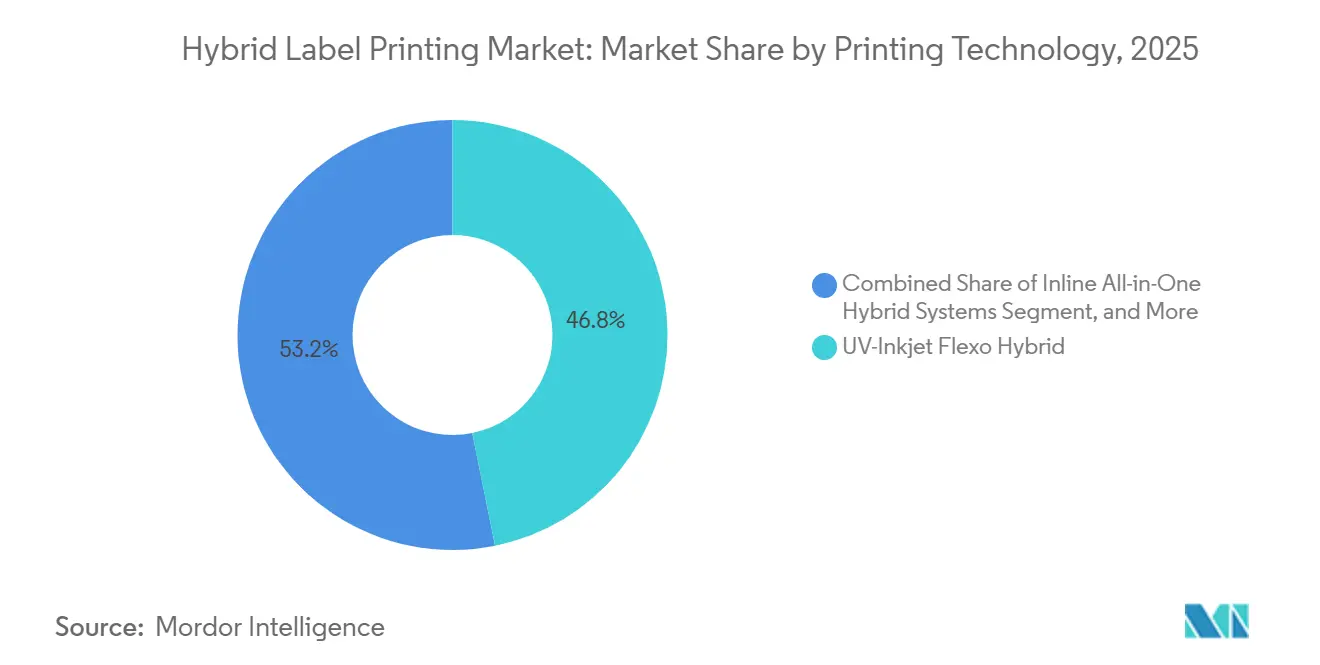

- Par technologie d'impression, les systèmes hybrides UV-jet d'encre flexo ont capturé 46,83 % de la part du marché de l'impression d'étiquettes hybride en 2025.

- Par type de presse, la taille du marché de l'impression d'étiquettes hybride pour les plateformes grand format devrait croître à un TCAC de 15,18 % entre 2026 et 2031.

- Par type d'encre, les formulations durcissables UV-LED ont capturé 53,41 % de la part du marché de l'impression d'étiquettes hybride en 2025.

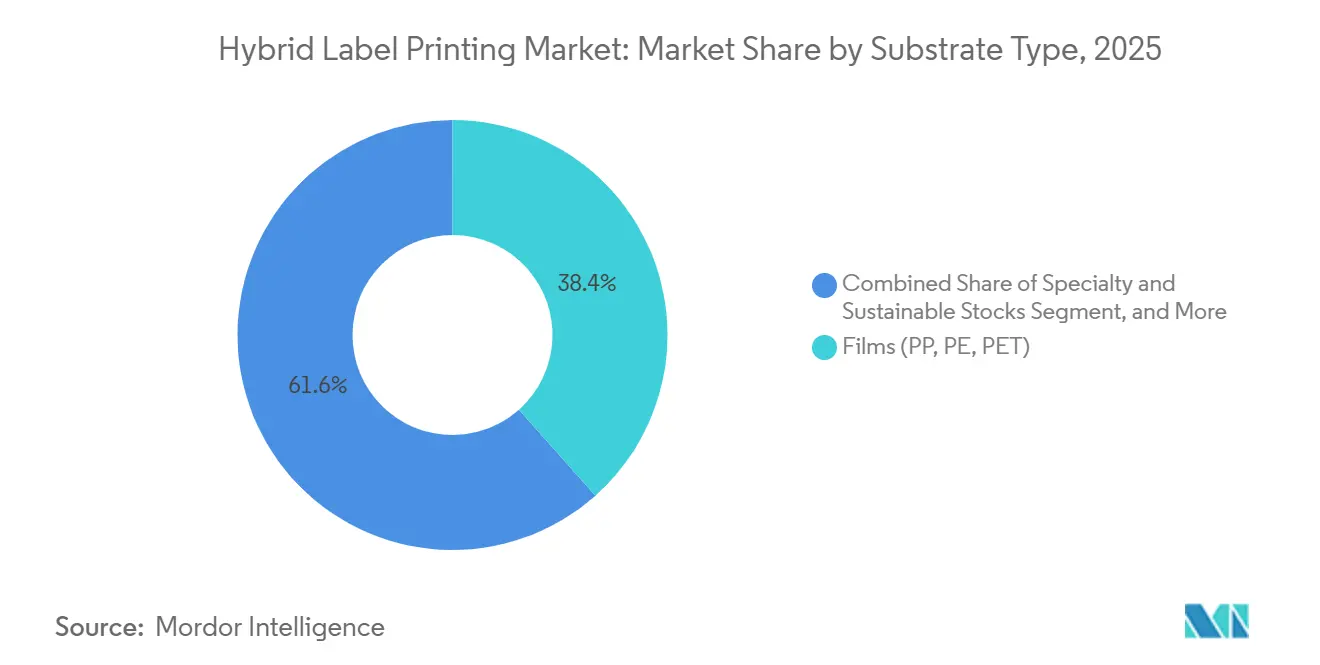

- Par type de substrat, la taille du marché de l'impression d'étiquettes hybride pour les matériaux spéciaux et durables devrait croître à un TCAC de 15,78 % entre 2026 et 2031.

- Par secteur d'utilisation final, les applications alimentaires ont capturé 52,28 % de la part du marché de l'impression d'étiquettes hybride en 2025.

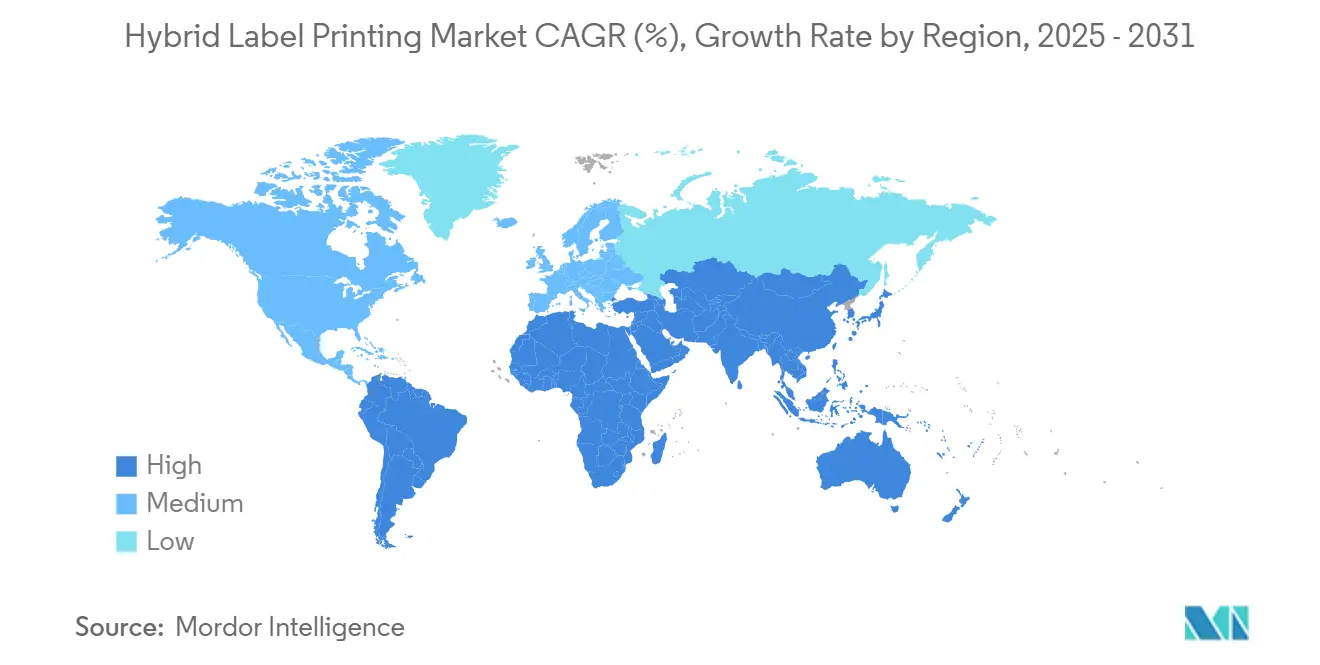

- Par géographie, la taille du marché de l'impression d'étiquettes hybride pour l'Asie-Pacifique devrait croître à un TCAC de 15,25 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'impression d'étiquettes hybride

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des références à courte série et demande de personnalisation | +2.3% | Mondial, plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Parité de qualité croissante du jet d'encre UV avec la flexographie | +2.1% | Mondial, porté par l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression des convertisseurs pour la finition en ligne en passe unique | +1.8% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Presses hybrides intégrant la maintenance prédictive par intelligence artificielle | +1.5% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Modèles de crédit-bail abaissant le seuil d'investissement | +1.2% | Mondial, plus fort dans les marchés émergents | Court terme (≤ 2 ans) |

| Demande des propriétaires de marques pour des passeports numériques de produits activés par QR | +1.4% | L'Europe est en tête, expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des références à courte série et demandes de personnalisation

Les fournisseurs de biens de consommation gèrent désormais des centaines de variantes de produits, réduisant les quantités minimales de commande de 60 % depuis 2024 et rendant courantes les séries de moins de 1 000 mètres. Les presses hybrides excellent dans ce contexte car elles basculent de manière transparente entre l'impression numérique et la flexographie à la volée sans nécessiter de recalibrage, préservant ainsi l'économie unitaire sur des travaux de longueur variable. Le dispositif européen de passeport numérique de produit accélère l'adoption en intégrant les données variables dans la législation sur l'emballage. Les marques qui imprimaient auparavant des promotions régionales annuellement actualisent désormais leurs visuels trimestriellement, une cadence uniquement réalisable avec des flux de travail hybrides intégrés. Parallèlement, les spécialistes du marketing des boissons ont lié des codes QR sur des manchons rétractables à des programmes de fidélité, augmentant la demande des convertisseurs pour un embellissement numérique précis et en repérage au sein des chaînes d'approvisionnement flexographiques.

Parité de qualité croissante du jet d'encre UV avec la flexographie

Les têtes Fujifilm Dimatix fonctionnant à 1 200 × 1 200 dpi et avec une précision de dépôt de ±5 µm ont effacé l'écart historique en matière d'opacité et de clarté des petits textes entre l'impression jet d'encre et l'impression à base d'anilox.[1]Fujifilm Holdings Corporation, "Rapport annuel 2024," fujifilm.com Cette parité ouvre la voie aux étiquettes pharmaceutiques et cosmétiques qui recouraient auparavant à l'impression offset ou héliogravure. Les convertisseurs réalisent désormais en une seule passe des couleurs pleine page, des microtextes et des codes-barres, avec la certitude que les inspecteurs ne peuvent pas les distinguer. La suppression des compromis de qualité simplifie également les audits de marque, favorisant l'adoption des systèmes hybrides dans des chaînes d'approvisionnement hautement réglementées en Asie, où les audits sont rigoureux mais les attentes en matière de rapidité restent élevées.

Pression des convertisseurs pour la finition en ligne en passe unique

Les lignes hybrides équipées de découpeuses, de stratifieuses et de caméras d'inspection automatiques achèvent désormais les travaux 40 % plus rapidement que les flux de travail multi-postes, réduisant la main-d'œuvre dans la même proportion. Les convertisseurs nord-américains au service des marchés des compléments nutritionnels et des plats prêts à consommer citent le revêtement et la découpe en ligne en passe unique comme des facteurs décisifs pour atteindre des accords de niveau de service avec un délai d'exécution de deux jours. La finition en ligne réduit également le risque de contamination croisée car les rouleaux restent sur une seule broche, ce qui est une préoccupation majeure pour les producteurs d'aliments sans allergènes. Sur le plan financier, la consolidation des étapes génère des économies d'espace au sol que les opérateurs réaffectent à l'entreposage, améliorant ainsi la logistique juste-à-temps pour les matières premières.

Presses hybrides intégrant la maintenance prédictive par intelligence artificielle

L'apprentissage automatique prédit désormais les défaillances de composants jusqu'à 72 heures avant l'arrêt, réduisant les temps d'arrêt non planifiés de 35 % sur les premiers déploiements HP Indigo. Les algorithmes surveillent simultanément l'usure des racles flexo et la régularité de la projection des têtes jet d'encre, en planifiant les interventions pendant les fenêtres d'inactivité prévues. Des convertisseurs pharmaceutiques utilisant cette capacité en France ont signalé une disponibilité de ligne de 98 % lors des campagnes de sérialisation des blisters. À terme, le lac de données produit par les presses en réseau devrait alimenter des analyses prescriptives qui ajustent les réglages de tension en temps réel, réduisant encore davantage les déchets et les feuilles de calage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé | -1.8% | Mondial, impact le plus fort dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs à double compétence (flexo + numérique) | -1.5% | Amérique du Nord et Europe principalement | Moyen terme (2 à 4 ans) |

| Risque d'approvisionnement en liners silicone à base de platine | -0.9% | Mondial, base de fournisseurs concentrée | Long terme (≥ 4 ans) |

| Volatilité des droits de douane sur les composants électroniques pour les têtes jet d'encre | -1.1% | Marchés dépendants du commerce mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé

Les plateformes hybrides entièrement intégrées vont de 2 millions à 8 millions USD, soit une prime de 40 à 60 % par rapport aux presses à technologie unique, ce qui maintient de nombreux convertisseurs de taille moyenne en retrait. Bien que les formules de crédit-bail de Heidelberger Druckmaschinen réduisent les paiements initiaux de 70 %, les charges d'intérêts érodent encore les flux de trésorerie en début de période. Les petits convertisseurs asiatiques regroupent souvent leurs volumes dans des parcs d'équipements détenus en consortium, mais la fragmentation de la propriété complique la planification de la maintenance préventive et allonge les délais de retour sur investissement. Les gouvernements des marchés émergents ont commencé à offrir des amortissements accélérés pour compenser l'investissement, mais ces incitations restent inégales.

Pénurie d'opérateurs à double compétence (flexo et numérique)

Les systèmes hybrides exigent que les équipes soient compétentes dans l'entretien des rouleaux anilox et la gestion des couleurs basée sur le RIP ; cependant, 65 % des convertisseurs signalent des lacunes dans ce double savoir-faire. Les programmes d'apprentissage durent 18 à 24 mois, retardant les gains de productivité des nouvelles installations. Les opérateurs américains exigeant des primes salariales de 25 à 35 % par rapport à leurs homologues à technologie unique ont fait grimper les coûts d'exploitation, contraignant les entreprises à accélérer les investissements dans l'automatisation des couleurs en boucle fermée. L'Europe fait face à une pression similaire, car le taux de départ à la retraite des flexographes vétérans dépasse l'afflux de nouveaux talents, plafonnant l'utilisation des presses, même là où le financement des équipements est assuré.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie d'impression : les systèmes en ligne stimulent l'innovation

En 2025, les hybrides flexo jet d'encre UV représentaient 46,83 % de la part du marché de l'impression d'étiquettes hybride, confirmant leur statut d'architecture de référence pour les convertisseurs recherchant une agilité multi-procédés. Les hybrides tout-en-un en ligne, bien que plus modestes aujourd'hui, devraient enregistrer un TCAC de 16,21 % jusqu'en 2031, indiquant le pivot du segment vers des cellules de production étroitement intégrées et orchestrées par logiciel. Notamment, les hybrides électrophotographiques suscitent un intérêt soutenu dans les cosmétiques de luxe où les couches blanches opaques et les feuilles métalliques nécessitent un repérage ultra-précis. Les barres d'impression numérique rétrofitables, dont le prix est inférieur à 400 000 USD par station, offrent aux petites entreprises une voie progressive vers les travaux à données variables sans déclencher des coûts de remplacement de ligne complète.

Les systèmes de vision pilotés par intelligence artificielle intégrés dans ces plateformes réduisent déjà les déchets de 15 à 20 % par rapport à l'inspection hors ligne traditionnelle. Cette efficacité renforce encore la position du marché de l'impression d'étiquettes hybride dans les secteurs à exigences qualitatives élevées, notamment l'industrie pharmaceutique. Sur l'horizon de prévision, les mises à niveau logicielles plutôt que les remplacements matériels apporteront la plupart des gains de productivité, renforçant les modèles de revenus par abonnement adoptés par les principaux équipementiers. Par conséquent, le marché de l'impression d'étiquettes hybride occupe une position décisive dans les feuilles de route technologiques de tous les niveaux de convertisseurs, des étiqueteurs artisanaux de bières craft aux conglomérats d'emballage multinationaux.

Par type de presse : la domination du grand format s'accélère

Les hybrides grand format représentaient 48,26 % du chiffre d'affaires en 2025 et devraient se développer à un TCAC de 15,18 % jusqu'en 2031, soulignant leur rôle central dans les étiquettes logistiques grand format, dont la superficie a augmenté de 30 % depuis 2025. Les unités à bande étroite, bien qu'elles cèdent des parts, restent indispensables pour l'électronique et les dispositifs médicaux qui exigent un repérage au micron près. Les presses à format intermédiaire font le pont entre ces deux extrêmes, servant les convertisseurs qui nécessitent une agilité de format sans subir les contraintes d'espace au sol du grand format, ancrant ainsi une niche de marché intermédiaire compétitive.

Les entrepôts de commerce électronique adoptant des étiquettes d'expédition compatibles RFID incitent à des investissements en grand format qui permettent l'impression sur deux voies, doublant le débit sans augmenter les effectifs. Les acteurs de la bande étroite répliquent en automatisant les systèmes de guidage de bande et de rembobinage à tourelle, atteignant un ratio opérateur/presse de 1:3 et réduisant ainsi les coûts de main-d'œuvre. Les plateformes à format intermédiaire jouent de plus en plus le rôle d'actifs de transition pour les entreprises qui passent de productions artisanales à des travaux industriels, soutenant l'écosystème de parts du marché de l'impression d'étiquettes hybride en maintenant l'échelle technologique financièrement accessible.

Par type d'encre : la montée en puissance des formulations à faible migration

Les durcissables UV-LED représentaient 53,41 % du volume d'encre en 2025 et restent la norme de facto pour une production à durcissement rapide et économe en énergie. Les jeux d'encres LED à faible migration devraient toutefois enregistrer un TCAC de 14,35 %, portés par les modifications réglementaires de la FDA qui réduisent les extractibles autorisés dans les couches en contact avec les aliments. Les chimies jet d'encre à base d'eau, dont le durcissement est plus lent, gagnent encore du terrain là où les indicateurs de durabilité l'emportent sur la vitesse, notamment parmi les marques européennes d'aliments biologiques. Les encres flexo à double durcissement LED occupent un espace hybride, alliant la stabilité UV aux structures de coûts de la flexographie.

Alors que l'énergie de durcissement des systèmes LED descend en dessous de 1 W/cm², les convertisseurs peuvent imprimer sur des bio-films sensibles à la chaleur sans rétrécissement, élargissant le choix des matériaux et renforçant les références écologiques du secteur de l'impression d'étiquettes hybride. Les fournisseurs s'empressent de certifier leurs jeux d'encres selon les normes EuPIA et Nestlé, en utilisant des certificats blockchain pour prouver la conformité au niveau du lot. La convergence réglementaire entre les États-Unis et l'Europe garantit que les investissements dans la technologie à faible migration génèrent des bénéfices mondiaux, consolidant le marché de l'impression d'étiquettes hybride comme couverture de conformité pour les propriétaires de marques multinationales.

Par type de substrat : la durabilité stimule l'innovation des matériaux

Les films en PP, PE et PET représentent 38,43 % du volume d'impression de 2025, bénéficiant de propriétés barrières supérieures dans les segments alimentaires et des boissons. Les substrats spéciaux et durables, portés par les films recyclés post-consommation et les polymères biosourcés, devraient s'accélérer à un TCAC de 15,78 % à mesure que les objectifs ESG des entreprises se renforcent. Le papier et le carton restent rentables pour l'étiquetage des produits secs, tandis que les feuilles métalliques conservent leur importance pour les spiritueux haut de gamme et les compléments nutritionnels.

Les marques imposent désormais des minimums de contenu recyclé de 30 % en poids, orientant les convertisseurs vers des adhésifs compatibles avec les systèmes hybrides qui maintiennent la planéité sur des films de plus faible épaisseur. La Fondation Ellen MacArthur rapporte que ces politiques d'éco-conception ont doublé la demande de matières premières recyclables depuis 2024. Parallèlement, des essais d'étiquettes sans liner utilisant des supports sans silicone visent à réduire la consommation de platine, atténuant l'un des risques d'approvisionnement pesant sur le marché de l'impression d'étiquettes hybride. Cette diversification des substrats intègre de la résilience dans l'approvisionnement en matières premières tout en amplifiant le discours sur la durabilité, central au positionnement des marques premium.

Par secteur d'utilisation final : la conformité pharmaceutique accélère la croissance

Les applications alimentaires ont généré 52,28 % du chiffre d'affaires en 2025 et continuent d'absorber les capacités à mesure que les déclarations relatives aux allergènes et à la valeur nutritionnelle deviennent plus détaillées. Le segment pharmaceutique devrait dépasser tous les autres, avec un TCAC de 16,34 % jusqu'en 2031, porté par les mandats mondiaux de sérialisation, tels que la directive européenne sur les médicaments falsifiés. Les étiquettes de soins personnels, qui exigent des révisions rapides des visuels et des finitions photoréalistes, constituent un créneau intermédiaire lucratif, tandis que les boissons capitalisent sur des promotions saisonnières que les flux de travail hybrides exécutent efficacement.

Les produits chimiques industriels et les lubrifiants, exposés à des environnements d'exploitation difficiles, s'appuient sur des plateformes hybrides pour des vernis durables et des films résistants aux rayures, consolidant un flux de revenus annexe mais stable. Dans tous les segments, la taille du marché de l'impression d'étiquettes hybride dépendra de plus en plus de sa capacité à intégrer des codes lisibles par machine dans les visuels, permettant la transparence de la chaîne d'approvisionnement de l'usine au recyclage en bordure de trottoir. Ce paradigme axé sur les données consolide la technologie hybride comme pierre angulaire de l'intégrité des marques et de la conformité réglementaire dans tous les cas d'usage.

Analyse géographique

L'Asie-Pacifique a généré 35,27 % du chiffre d'affaires de 2025 et est positionnée pour un TCAC de 15,25 %, portée par l'échelle de fabrication de la Chine, l'expansion pharmaceutique de l'Inde et les initiatives d'usines intelligentes soutenues par l'État dans les économies de l'ASEAN. Les convertisseurs chinois déploient des hybrides grand format pour servir les plateformes de commerce électronique transfrontalier qui expédient des millions de colis quotidiennement, tandis que les exportateurs pharmaceutiques indiens investissent dans des systèmes à faible migration pour répondre aux normes d'importation de la FDA américaine. Le Japon et la Corée du Sud contribuent à la recherche et au développement haut de gamme, notamment dans les systèmes de vision pilotés par intelligence artificielle et les technologies de buses jet d'encre en céramique, amplifiant les cycles d'innovation régionaux.[2]Agence américaine des produits alimentaires et médicamenteux, "Calendrier de mise en œuvre de la loi sur la modernisation de la sécurité alimentaire," fda.gov

L'Amérique du Nord, bien que mature, maintient un élan de mise à niveau sain car la loi sur la modernisation de la sécurité alimentaire impose une traçabilité en temps réel, encourageant les convertisseurs à retirer les lignes flexo traditionnelles au profit de plateformes hybrides capables de placer des codes QR variables. Les États-Unis bénéficient en outre de grands centres d'emballage sous contrat dans le Midwest, qui regroupent les séries d'étiquettes pharmaceutiques et de compléments nutritionnels sous un même toit. Le Mexique émerge comme un gagnant de la relocalisation de proximité, important des équipements hybrides en franchise de droits dans le cadre de l'accord ACEUM et exportant des produits finis vers la région élargie.

La croissance de l'Europe reflète une numérisation portée par les politiques : le passeport numérique de produit, la gestion des substances chimiques REACH et les taxes de responsabilité élargie des producteurs favorisent tous les flux de travail hybrides pour les données variables à la demande. L'Allemagne ancre l'adoption des équipements grâce à sa vaste base de convertisseurs du Mittelstand, tandis que le corridor des sciences de la vie du Royaume-Uni stimule la demande pharmaceutique. L'Europe de l'Est offre une main-d'œuvre compétitive en termes de coûts mais adopte des machines de premier rang pour se différencier des concurrents occidentaux, renforçant un cycle de mise à niveau paneuropéen qui soutient le marché de l'impression d'étiquettes hybride jusqu'en 2031.

Paysage concurrentiel

Le marché de l'impression d'étiquettes hybride reste modérément fragmenté, les cinq premiers fournisseurs représentant environ 45 % du chiffre d'affaires combiné en 2024. L'acquisition d'Industrial Inkjet Ltd. par HP renforce ses chimies polymères pour les flux de travail à faible migration, réduisant l'écart avec Bobst et Heidelberg, qui intègrent des modules d'intelligence artificielle propriétaires dans leurs dorsales flexo. L'usine de Bobst à Singapour, d'une valeur de 120 millions USD, localisera la production et raccourcira les délais de livraison pour les convertisseurs d'Asie-Pacifique, intensifiant la concurrence régionale. Pendant ce temps, les têtes Samba G5L de Fujifilm élèvent les plafonds de productivité, poussant les concurrents à accélérer leurs feuilles de route en matière de densité de buses.

Les innovateurs plus modestes, tels que Nilpeter et Durst, ciblent les kits modulaires et les certifications de durabilité pour se tailler des niches défendables. Les dépôts de propriété intellectuelle ont dépassé 200 en 2024, les fournisseurs brevetant la correction des couleurs pilotée par intelligence artificielle et les jeux d'encres à double durcissement LED.[3]Organisation mondiale de la propriété intellectuelle, "Rapport sur l'activité en matière de brevets : technologies d'impression," wipo.int Les vulnérabilités de la chaîne d'approvisionnement persistent autour des liners à base de platine et des circuits intégrés spécifiques à l'application pour les pilotes de têtes d'impression, incitant les équipementiers à s'approvisionner auprès de sources multiples ou à reconcevoir autour de composants standard, une stratégie qui pourrait réécrire les structures de coûts et élargir le champ pour les nouveaux entrants.

Les alliances stratégiques dominent les tactiques de mise sur le marché : la collaboration de Mark Andy avec Domino intègre le codage sérialisé dans les lignes hybrides, tandis que le centre d'innovation allemand de Konica Minolta s'associe à des fournisseurs de substrats soucieux de durabilité pour pérenniser la compatibilité des matériaux. Collectivement, ces manœuvres consolident une approche écosystémique où les offres groupées de matériel, d'encre, de logiciel et de services différencient les propositions, augmentant les coûts de changement et façonnant la fidélité des clients.

Leaders du secteur de l'impression d'étiquettes hybride

Bobst Group SA

Heidelberger Druckmaschinen AG

Mark Andy Inc.

Durst Group AG

HP Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : HP Inc. a finalisé l'acquisition d'Industrial Inkjet Ltd. pour 85 millions USD, ajoutant une expertise en encres à faible migration pour l'emballage pharmaceutique.

- Septembre 2025 : Bobst Group a annoncé une usine de presses hybrides à Singapour d'une valeur de 120 millions USD, avec une production prévue pour le deuxième trimestre 2026.

- Août 2025 : Fujifilm a lancé la série de têtes d'impression Dimatix Samba G5L, augmentant le débit de 30 % par rapport aux modèles précédents.

- Juillet 2025 : Mark Andy s'est associé à Domino Printing Sciences pour intégrer la sérialisation en ligne dans les lignes hybrides de la série numérique.

Portée du rapport mondial sur le marché de l'impression d'étiquettes hybride

| Hybride flexo jet d'encre UV |

| Hybride flexo-électrophotographique |

| Barres d'impression numérique rétrofitables |

| Systèmes hybrides tout-en-un en ligne |

| Autres technologies d'impression |

| Bande étroite |

| Format intermédiaire |

| Grand format |

| Encres durcissables UV-LED |

| Encres jet d'encre à base d'eau |

| Encres flexo à double durcissement LED |

| Encres à faible migration |

| Papier et carton |

| Films (PP, PE, PET) |

| Métalliques et feuilles |

| Matériaux spéciaux et durables |

| Autres substrats |

| Alimentation |

| Boissons |

| Produits pharmaceutiques |

| Soins personnels et cosmétiques |

| Industrie et chimie |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par technologie d'impression | Hybride flexo jet d'encre UV | ||

| Hybride flexo-électrophotographique | |||

| Barres d'impression numérique rétrofitables | |||

| Systèmes hybrides tout-en-un en ligne | |||

| Autres technologies d'impression | |||

| Par type de presse | Bande étroite | ||

| Format intermédiaire | |||

| Grand format | |||

| Par type d'encre | Encres durcissables UV-LED | ||

| Encres jet d'encre à base d'eau | |||

| Encres flexo à double durcissement LED | |||

| Encres à faible migration | |||

| Par substrat | Papier et carton | ||

| Films (PP, PE, PET) | |||

| Métalliques et feuilles | |||

| Matériaux spéciaux et durables | |||

| Autres substrats | |||

| Par secteur d'utilisation final | Alimentation | ||

| Boissons | |||

| Produits pharmaceutiques | |||

| Soins personnels et cosmétiques | |||

| Industrie et chimie | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'impression d'étiquettes hybride ?

Le marché est évalué à 5,78 milliards USD en 2026 et devrait atteindre 11,04 milliards USD d'ici 2031.

Quelle région génère le plus de chiffre d'affaires pour l'impression d'étiquettes hybride ?

La région Asie-Pacifique détenait 35,27 % du chiffre d'affaires mondial en 2025 et est également la région à la croissance la plus rapide, avec un TCAC de 15,25 %.

Pourquoi les presses hybrides gagnent-elles en popularité dans l'emballage pharmaceutique ?

Les lois strictes sur la sérialisation et les exigences en matière d'encres à faible migration favorisent les systèmes hybrides qui combinent la capacité de données variables avec la durabilité de la flexographie.

Comment l'intelligence artificielle contribue-t-elle à l'efficacité de l'impression d'étiquettes hybride ?

Les algorithmes de maintenance prédictive réduisent les temps d'arrêt non planifiés de 35 %, tandis que les systèmes de vision en temps réel diminuent les déchets de 15 à 20 %.

Quel type d'encre affiche la croissance la plus rapide ?

Les encres LED à faible migration affichent la croissance la plus rapide avec un TCAC de 14,35 %, portées par des réglementations plus strictes en matière de sécurité alimentaire et pharmaceutique.

Quel est le principal obstacle à l'adoption des presses d'impression d'étiquettes hybrides ?

L'investissement initial élevé, allant de 2 millions à 8 millions USD par ligne, reste le principal obstacle, malgré l'émergence de modèles de crédit-bail.

Dernière mise à jour de la page le: