Größe und Marktanteil des Wärmepumpenmarkts in der Tschechischen Republik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

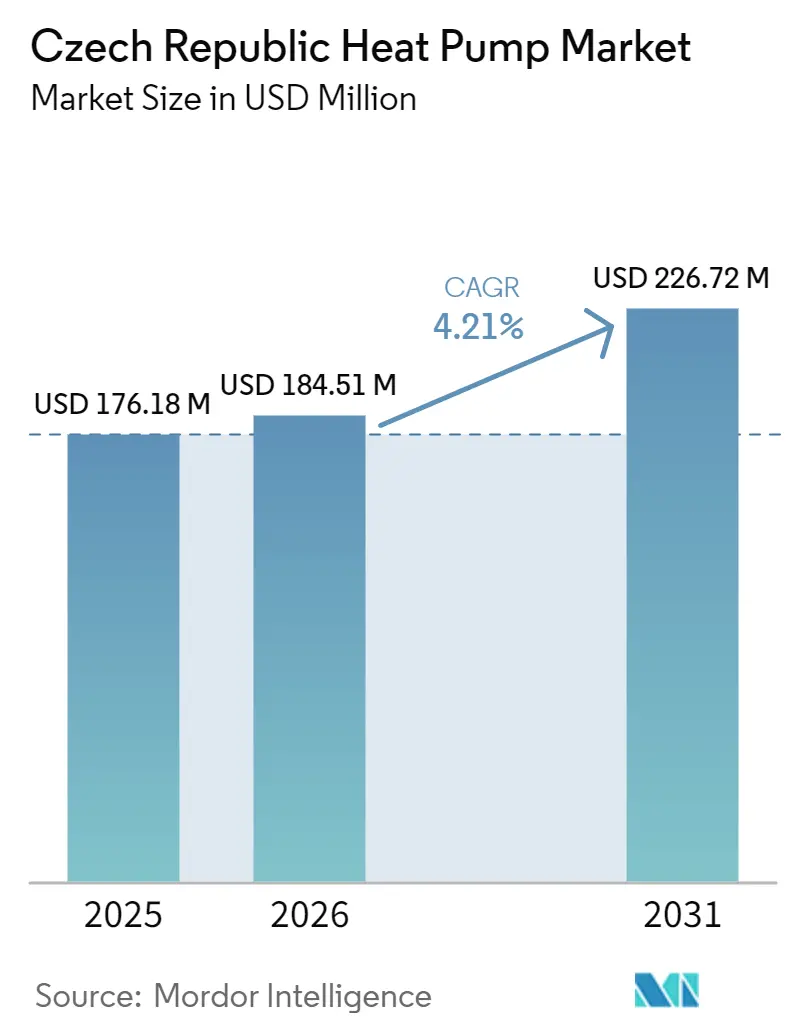

| Marktgröße im Basisjahr (2025) | 176.18 Millionen US-Dollar |

| Marktgröße (2026) | 184.51 Millionen US-Dollar |

| Marktgröße (2031) | 226.72 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Wärmepumpenmarkts in der Tschechischen Republik von Mordor Intelligence

Die Größe des Wärmepumpenmarkts in der Tschechischen Republik wird voraussichtlich von 176,18 Millionen USD im Jahr 2025 auf 184,51 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 226,72 Millionen USD erreichen, mit einer CAGR von 4,21 % über den Zeitraum 2026–2031. Eine Erholung nach dem Einbruch ist erkennbar, da sich die Förderrahmen stabilisieren und multinationale Hersteller lokale Kapazitäten ausbauen, was den Markt gegen den Nachfrageschock von 2024 abpuffert. Die Konsolidierung der Fertigung in Pilsen und Brünn verkürzt die Lieferketten, während hohe Preise für fossile Brennstoffe das Verhältnis der Strom- zu Gaskosten für elektrifizierte Heizungen günstig hält. Allerdings begrenzt die Fernwärmeversorgung von über 40 % die adressierbare Basis im Wohnbereich, Installationsmangel verlängert die Projektvorlaufzeiten, und Netzengpässe behindern PV-Wärmepumpen-Hybride.

Wichtigste Erkenntnisse des Berichts

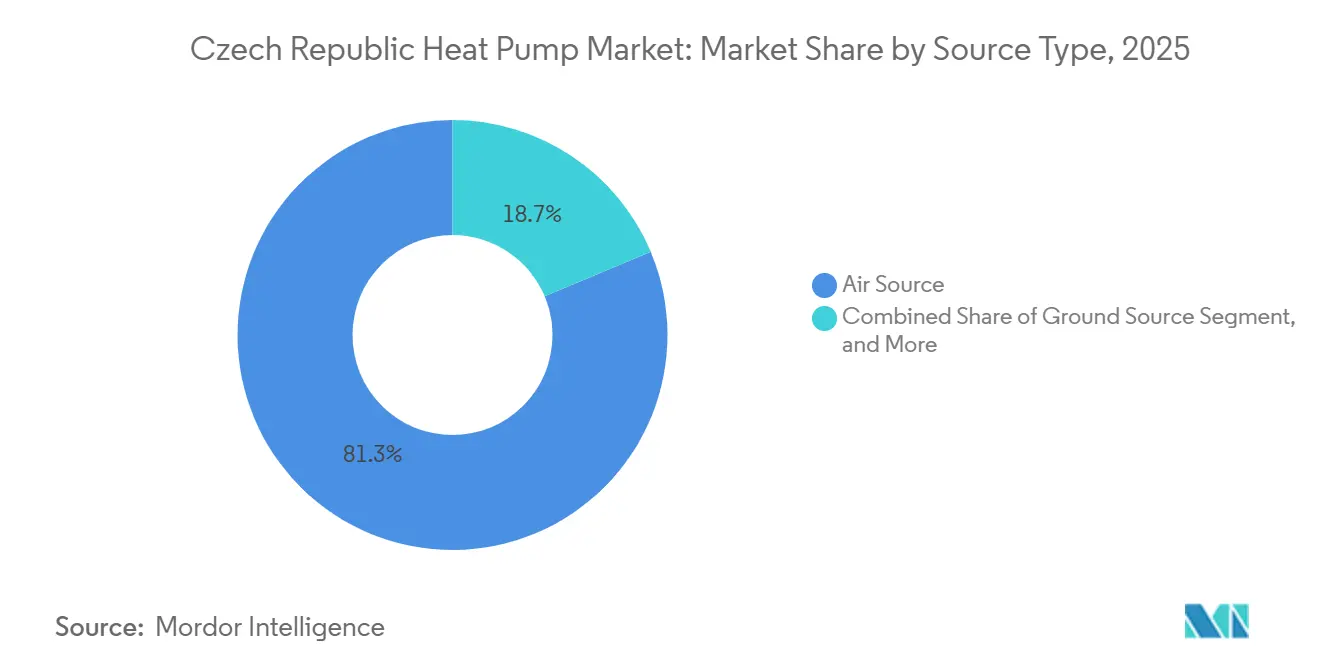

- Nach Quellentyp führten Luftquellensysteme mit einem Umsatzanteil von 81,32 % im Jahr 2025, während Hybridkonfigurationen bis 2031 voraussichtlich mit einer CAGR von 4,91 % wachsen werden.

- Nach Technologie hielt Luft-zu-Wasser im Jahr 2025 einen Anteil von 72,31 % an der Größe des Wärmepumpenmarkts in der Tschechischen Republik, und Sole-zu-Wasser wird bis 2031 voraussichtlich mit einer CAGR von 4,34 % wachsen.

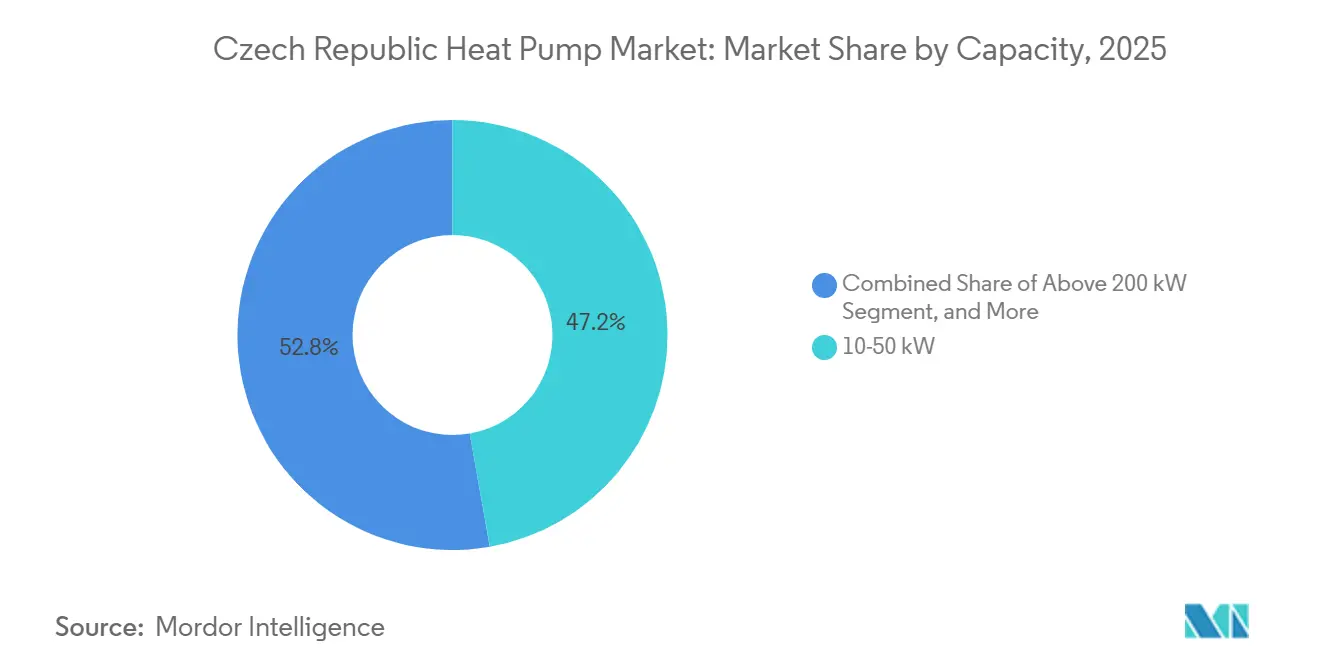

- Nach Kapazität dominierten 10–50-kW-Anlagen im Jahr 2025 mit einem Anteil von 47,23 % am Marktanteil des Wärmepumpenmarkts in der Tschechischen Republik, während Systeme über 200 kW die schnellste CAGR von 4,96 % bis 2031 verzeichnen.

- Nach Anwendung entfielen 61,82 % des Umsatzes im Jahr 2025 auf die Raumheizung; industrielle und Prozessheizung soll bis 2031 mit einer CAGR von 4,83 % wachsen.

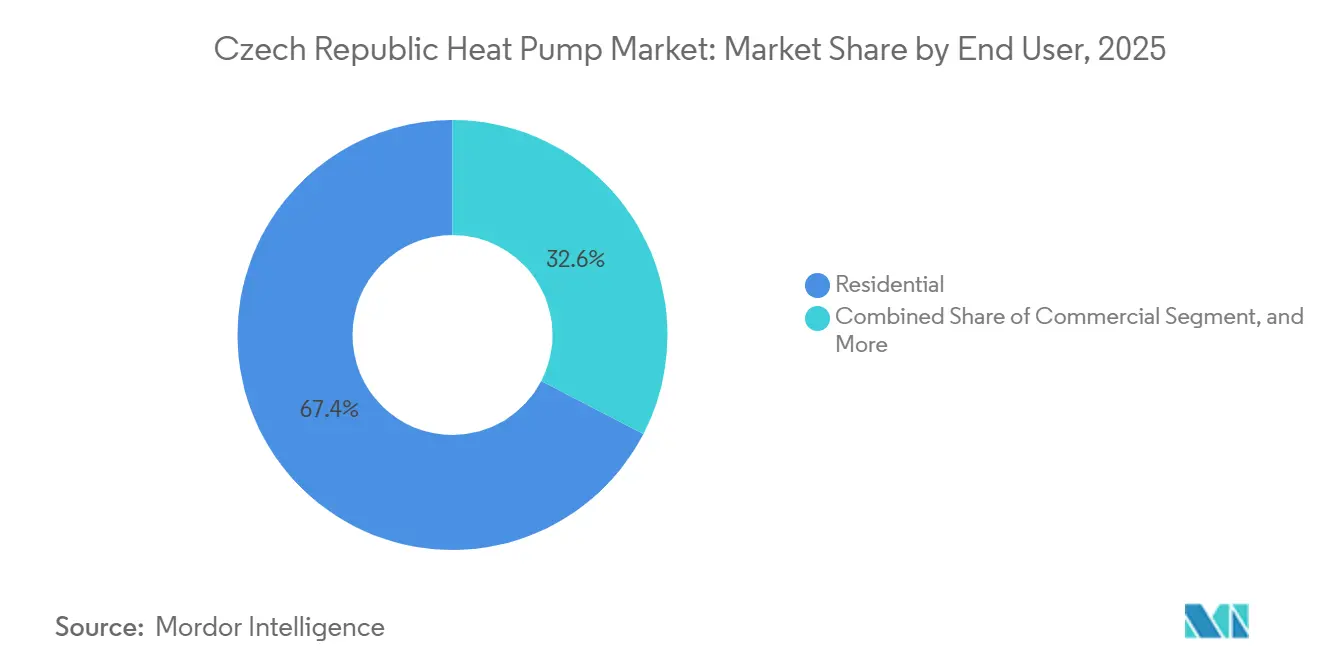

- Nach Endnutzer entfielen 67,39 % der Verkäufe im Jahr 2025 auf Wohngebäude-Nachrüstungen, während Industriekunden über 2026–2031 eine CAGR von 4,52 % verzeichnen dürften.

- Nach Installation hielten Nachrüstungsprojekte im Jahr 2025 einen Anteil von 54,43 % am Umsatz, doch Neuinstallationen werden bis 2031 voraussichtlich mit einer CAGR von 4,52 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Wärmepumpenmarkt der Tschechischen Republik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Subventionen und Förderprogramme | +1.2% | Prag, Brünn, Pilsen | Mittelfristig (2–4 Jahre) |

| Steigende Preise für fossile Brennstoffe und das Strom-Gas-Preisverhältnis | +0.9% | National, mit Ausstrahlungseffekten auf die Region Mährisch-Schlesien | Kurzfristig (≤ 2 Jahre) |

| EU- und nationale Dekarbonisierungsziele | +0.7% | National | Langfristig (≥ 4 Jahre) |

| Ausbau lokaler Fertigungskapazitäten durch multinationale Unternehmen | +0.6% | Zonen Pilsen und Brünn | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Hochtemperatur-R290-Wärmepumpen | +0.4% | Industriestandorte Ostrava und Brünn | Mittelfristig (2–4 Jahre) |

| Smart-Grid-fähige Tarifpilotprojekte mit Versorgungsunternehmen | +0.3% | Verteilungsgebiete von ČEZ und PRE | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Subventionen und Förderprogramme

Die Neugestaltung des Programms Nová zelená úsporám im Jahr 2026 ersetzte Zuschüsse durch zinslose Darlehen von 75.000–90.000 CZK (3.180–3.816 USD) für Luft-zu-Wasser-Anlagen und 110.000–130.000 CZK (4.664–5.512 USD) für Erdwärmeanlagen, was die Erschwinglichkeit für kreditwürdige Haushalte sichert und gleichzeitig den Haushaltsdruck mindert.[1]Umweltministerium der Tschechischen Republik, "Programmrichtlinien Nová zelená úsporám 2026," MZP.CZ Frühere Sequenzierungsregeln, die Dämmungsmaßnahmen vor Wärmepumpensubventionen vorschrieben, verursachten den Nachfrageeinbruch 2024, doch aktuelle Auszahlungen im Rahmen des tschechischen Aufbau- und Resilienzplans sollen die Akzeptanz beschleunigen. Verwaltungsengpässe und Installationsmangel verlangsamen den Mittelabruf, doch die Internationale Energieagentur drängt auf eine Ausweitung der Förderung auf Hybrid- und Industriesysteme. Die Kreditprüfung riskiert nun, einkommensschwächere ländliche Haushalte auszuschließen, was die Energieeffizienzlücken möglicherweise vergrößert.

Steigende Preise für fossile Brennstoffe und das Strom-Gas-Preisverhältnis

Die Erdgaspreise lagen 2024 im Durchschnitt bei 35 EUR (40 USD) pro MWh, immer noch 60 % über dem Niveau vor der Pandemie, was die wirtschaftliche Grundlage für den Wärmepumpenmarkt in der Tschechischen Republik festigt.[2]European Energy Exchange, "Gas- und Strompreisdaten 2024–2025," EEX.COM Obwohl die Großhandelsstrompreise 2025 voraussichtlich um 15 % sinken werden, lag das Strom-Gas-Verhältnis 2024 bei 3,2, was die Akzeptanz ohne zeitvariable Tarife hemmt. Ein ČEZ-Pilotprojekt, das 75 % der Testkunden abdeckte, senkte die Jahresrechnungen um 10 % und verkürzte die Amortisationszeit im Wohnbereich auf unter sieben Jahre.[3]ČEZ Group, "Ergebnisse des Dynamiktarif-Pilotprojekts 2025," CEZ.CZ Freistehende Häuser außerhalb von Fernwärmenetzen sind der vollen Volatilität fossiler Brennstoffe ausgesetzt, während angeschlossene Liegenschaften von der Integration von Biomasse und Abwärme profitieren.

EU- und nationale Dekarbonisierungsziele

REPowerEU fordert jährlich 10 Millionen zusätzliche Wärmepumpen bis 2030, und die tschechische Mehrwertsteuer auf Installationen sank 2024 auf 12 %. Der nationale Klimaplan schreibt vor, bis zum Ende des Jahrzehnts 25 % der Wohnraumheizung zu elektrifizieren, was zwischen 2026 und 2030 rund 200.000 Einheiten impliziert. Bauordnungsaktualisierungen im Jahr 2025 verpflichten Neubauten, 30 % der Wärme aus erneuerbaren Energien zu beziehen, was Wärmepumpen faktisch verankert. Kohlenstoffarmer Strom aus den Kernkraftwerken Dukovany und Temelín stärkt die Lebenszyklusemissionsbilanz, während eine 42 km lange Pipeline bis 2028 nukleare Abwärme nach Brünn leiten wird.[4]AFRY, "Fernwärme-Pipeline-Projekt Dukovany–Brünn," AFRY.COM

Ausbau lokaler Fertigungskapazitäten durch multinationale Unternehmen

Die Erweiterung von Panasonic im Wert von 320 Millionen EUR (341 Millionen USD) erhöhte die Produktionsfläche in Pilsen auf 140.000 m², mit dem Ziel von 1,4 Millionen Einheiten pro Jahr bis 2030.[5]Panasonic Newsroom, "Panasonic erweitert Wärmepumpenfabrik in Pilsen," NEWS.PANASONIC.COM Achtzig Roboter steigern bereits den Durchsatz, und die vollständige Komponentenautomatisierung ist für 2028 geplant. Daikins Brünner Ausbau im Wert von 50 Millionen EUR (53,3 Millionen USD) verlagert Hydrobox- und Hydrokit-Linien aus Deutschland und reduziert das grenzüberschreitende Logistikrisiko. Sieben vom Gemeinsamen Forschungszentrum identifizierte inländische Fabriken bilden einen Fachkräftecluster, der die Markteinführung von R290-Produkten beschleunigt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und angespannte Kreditbedingungen | -0.8% | Ländliche und einkommensschwächere Regionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Installationskapazitäten und Fachkräften | -0.6% | Regionen Mährisch-Schlesien und Karlsbad | Mittelfristig (2–4 Jahre) |

| Politische Volatilität als Ursache des Nachfrageeinbruchs 2024 | -0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen beim Netzanschluss für PV-Wärmepumpen-Hybride | -0.3% | Südböhmen und Südmähren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und angespannte Kreditbedingungen

Die Installationspreise liegen zwischen 200.000–400.000 CZK (8.840–16.960 USD) für Luft-zu-Wasser-Anlagen und 500.000–800.000 CZK für Erdwärmesysteme, was 8–12 Monatsgehältern des Medianeinkommens entspricht und von 42 % der befragten Haushalte als größtes Hindernis genannt wird.[6]STIEBEL ELTRON, "Tschechische Haushaltsheizungsumfrage 2025," STIEBEL-ELTRON.COM Der Übergang von Zuschüssen zu Darlehen führt Bonitätsprüfungen ein, die Kunden mit unregelmäßigen Einkommen ausschließen. Geschäftsbanken verschärften die Kreditvergabe, nachdem der Leitzins der Zentralbank bei 4,25 % verharrte, was die Finanzierungskosten für Heimverbesserungen um 150 Basispunkte erhöhte.[7]Tschechische Nationalbank, "Geldpolitikbericht 2024," CNB.CZ Ohne Förderung verlängert sich die Amortisationszeit auf 8–12 Jahre, was über den Schwellenwerten der Hauseigentümer liegt.

Mangel an Installationskapazitäten und Fachkräften

Die Qualifikation 26-074-M erfordert eine Prüfung im Wert von 5.000 CZK (212 USD), doch die jährliche Zertifikatsausgabe deckt weniger als 30 % der prognostizierten Installationen ab.[8]ENBRA, "Anforderungen an die Berufsqualifikation," ENBRA.CZ Begrenzte Ausbildungskapazitäten führen dazu, dass die Vorlaufzeiten in Spitzensaisons auf 6–9 Monate ansteigen. EU-Qualifizierungsprojekte werden weniger als 1.500 tschechische Installateure ausbilden, weit unter den 8.000–10.000, die bis 2030 benötigt werden. Der Arbeitskräftemangel treibt die Löhne 20–30 % über westeuropäische Benchmarks, was den Kostenvorteil erodiert und Qualitätsprobleme bei überstürzten Arbeiten auslöst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Luftsysteme dominieren, Hybridwachstum beschleunigt sich

Luftquellensysteme dominierten die Verkäufe 2025 mit einem Anteil von 81,32 % dank einfacherer Installation und geringerer Kapitalkosten und sichern sich eine zentrale Rolle im Wärmepumpenmarkt der Tschechischen Republik. Hybride Wärmepumpen-Kessel-Kombinationen werden jedoch bis 2031 voraussichtlich die schnellste CAGR von 4,91 % verzeichnen, da Gewerbebetreiber Brennstoffe in Reaktion auf Echtzeit-Preissignale mischen. Wasserquellensysteme bleiben aufgrund strenger Grundwassergenehmigungen eine Nische, während Erdwärmeanlagen trotz höherer Bohrkosten für Industriestandorte attraktiv sind. Panasonics propanbetriebene Luftgeräte, die in Pilsen produziert werden, veranschaulichen lokale Kapazitäten, die den EU-F-Gas-Beschränkungen entsprechen.

Erdwärmesonden liefern konstante Leistung in Wintern mit Temperaturen unter dem Gefrierpunkt, eine Eigenschaft, die für Prozessindustrien in Ostrava wertvoll ist. Die EU-Kältemittelausstiegsphase beschleunigt die Einführung von R290-Modellen von PZP Heating und HOTJET. Allerdings sinkt die Effizienz von Luftquellensystemen unter -15 °C, was das Interesse an Hybriden in der Region Mährisch-Schlesien weckt. Sole-Wasser-Lösungen benötigen spezialisierte Bohrteams, was den Installationsmangel verschärft. Der Zugang zu Gewässern begrenzt das Potenzial von Wasserquellensystemen auf Flussstädte wie Hradec Králové, wo die Umweltaufsicht streng ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Nachrüstungsfreundliches Luft-zu-Wasser führt, Sole-zu-Wasser findet industrielle Nische

Luft-zu-Wasser-Plattformen hielten 2025 einen Umsatzanteil von 72,31 %, da sie sich ohne Kanalsystem in Heizkörperheizungen integrieren lassen, was sie zur ersten Wahl im Wärmepumpenmarkt der Tschechischen Republik macht. Die Marktgröße des Wärmepumpenmarkts in der Tschechischen Republik für Sole-zu-Wasser-Anlagen wird bis 2031 voraussichtlich mit einer CAGR von 4,34 % wachsen, angeführt von Lebensmittelverarbeitungs- und Pharmaunternehmen, die stabile ganzjährige Temperaturen schätzen. Luft-zu-Luft-Geräte bedienen Büros mit Kühlbedarf, haben aber in Haushalten mit Heizkörpern wenig Zugkraft.

Wasser-zu-Wasser-Wärmepumpen bewegen sich am Rande, eingeschränkt durch Flusswassernutzungsgenehmigungen. Panasonics Zusammenarbeit mit der Technischen Universität Ostrava reduziert die Bohrlochtiefe und senkt die Kosten um etwa 15 %. Dämmungspflichtige Subventionsregeln belasten Luft-zu-Wasser-Nachrüstungen mit zusätzlichen Fassadenmaßnahmen. Daikins Brünner Fabrik wird die Hydrobox-Vorlaufzeiten verkürzen und Einheiten an tschechische Wohngebäudetypen anpassen.

Nach Kapazität: Mittelklasse dominiert, große Industrieanlagen beschleunigen sich

Systeme mit einer Leistung von 10–50 kW machen 47,23 % des Umsatzes 2025 aus und versorgen Einfamilienhäuser und kleine Gewerbegebäude. Anlagen über 200 kW sollten jedoch bis 2031 mit 4,96 % wachsen, da Industriebetreiber auf ETS-Kohlenstoffpreise und Dekarbonisierungsverpflichtungen reagieren. Anlagen unter 10 kW bedienen neue hochgedämmte Wohngebäude, stehen aber im Kostenvergleich mit einfachen Elektroheizungen.

Der Marktanteil des Wärmepumpenmarkts in der Tschechischen Republik für Mittelklasseanlagen steht unter Druck durch Panasonics Plan, die Luft-zu-Wasser-Preise bis 2030 unter 1.000 EUR (1.150 USD) pro Set zu senken. Großkapazitäts-R290-Maschinen liefern bereits 90 °C Vorlauftemperatur und ersetzen Gasbrenner in Brauereien und Chemieanlagen. Roburs Flexi-Park-Projekt in Prag demonstrierte 30 % Energieeinsparungen für eine 50–200-kW-Anwendung. Saisonale Leistungszahlen über 4,5 im Seniorenheim Cézava unterstreichen die Effizienz großer Erdwärmesonden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Raumheizung dominiert, Prozessheizung gewinnt an Fahrt

Die Raumheizung beanspruchte 2025 61,82 % der Verkäufe aufgrund von rund 5.000 Heizgradtagen pro Jahr. Industrielle und Prozessheizung wird bis 2031 mit der höchsten CAGR von 4,83 % prognostiziert, da Fabriken Scope-1-Reduktionen anstreben. Sanitäres Warmwasser wird in der Regel zusammen mit Raumheizungen bereitgestellt, während dedizierte Warmwasserpumpen marginal bleiben.

Die Marktgröße des Wärmepumpenmarkts in der Tschechischen Republik im Bereich Prozessheizung wird wachsen, da Hochtemperatur-R290-Anlagen reifen und Vorlauftemperaturen bis zu 90 °C nun realisierbar sind. Die Raumkühlung hinkt hinterher, da die Julitemperaturen bei etwa 20 °C liegen und die Nachfrage begrenzen. Nachrüstungsherausforderungen in Mehrfamilienhäusern, wo Vermieter die Kosten tragen, aber Mieter sparen, hemmen die Akzeptanz weiterhin.

Nach Endnutzer: Haushalte führen, Industrie wächst am schnellsten

Wohngebäude-Nachrüstungen erzielten 2025 67,39 % des Umsatzes, unterstützt durch einen Bestand von 1,5 Millionen freistehenden Häusern. Industriekunden werden jedoch mit der schnellsten CAGR von 4,52 % auf der Grundlage von Kohlenstoffpreisen nahe 80 EUR (90 USD) pro Tonne prognostiziert. Gewerbliche Liegenschaften hinken hinterher, eingeschränkt durch Fernwärmeanschlüsse und geteilte Anreize.

Umfragedaten zeigen, dass Kostenangst das größte Hindernis für Hauseigentümer bleibt. In der Industrie begünstigen lange Inbetriebnahmezeiten und der Bedarf an kundenspezifischen Steuerungen etablierte Anbieter mit Servicetiefe. Der Ausbau zertifizierter Installateursreihen ist entscheidend für die Aufrechterhaltung des Haushaltsmomentums, während technologische Durchbrüche bei 90-°C-Kompressoren neue Fabrikeinsatzmöglichkeiten erschließen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Nachrüstungen noch in der Mehrheit, Neubauanteil steigt

Nachrüstungen hielten 2025 54,43 % der Verkäufe, da alternde Kessel das Ende ihrer Lebensdauer erreichten. Neubauten werden jedoch voraussichtlich mit einer CAGR von 4,52 % wachsen, da die Bauordnung 2025 30 % erneuerbare Wärme in Neubauten vorschreibt. Nachrüstungen erfordern oft Dämmungs- und Heizkörpermaßnahmen, die 100.000–200.000 CZK (4.240–8.480 USD) zu den Projektbudgets hinzufügen und die Zeitpläne auf neun Monate verlängern.

Die Wärmepumpenbranche in der Tschechischen Republik profitiert, wenn Architekten in Neubauprojekten Fußbodenheizungen vorsehen, was die Gerätegrößen und den Installationsaufwand reduziert. Vorstadtentwicklungen rund um Prag und Brünn machen den Großteil der Neuinstallationen aus, da Fernwärmenetze dort dünn gesät sind. Die Nachrüstungswirtschaftlichkeit verbessert sich, da Daikin die Hydrobox-Versorgung lokalisiert, aber Sequenzierungsregeln schrecken weiterhin einige Eigentümer ab, die sich die Gebäudehüllenmaßnahmen im Voraus nicht leisten können.

Geografische Analyse

Prag, Brünn und Pilsen dominieren die Installationen dank höherer Einkommen, dichter Installateurnetzwerke und der Nähe zu den Standorten von Panasonic und Daikin. Einfamilienhausvorstädte in Praha-západ und Praha-východ zeigen eine rasche Akzeptanz, da die Bewohner Unabhängigkeit von Fernwärmetarifen anstreben. Brünn nutzt Daikins Expansion und eine Biomasse-KWK-Modernisierung, die durch ein Darlehen der Europäischen Investitionsbank in Höhe von 75 Millionen EUR (85 Millionen USD) finanziert wird, und koppelt Abwärme mit Wärmepumpennetzwerken.

Pilsens 140.000 m² großer Panasonic-Komplex zieht Komponentenlieferanten an und festigt die Stadt als Wärmepumpencluster Mitteleuropas. Ostrava in Mährisch-Schlesien steht vor schweren Industrielasten und einer Kohle-Altlast, sodass Netzaufrüstungen und Hochtemperaturanlagen entscheidend sind. Das ländliche Karlsbad und Ústí nad Labem hinken aufgrund niedrigerer Einkommen und nur etwa 20 zertifizierten Installateuren hinterher, was zu einjährigen Wartelisten führt.

Südböhmen und Südmähren kämpfen mit gesättigten PV-Netzanschlussqueues, die Hybridprojekte stoppten, nachdem 170 GW spekulativer Reservierungen das System verstopften. Smart-Grid-Pilotprojekte von ČEZ und PRE in Prag und Mittelböhmen demonstrieren 50 % Nebenzeittarifkürzungen, was die Wärmepumpenwirtschaftlichkeit verbessert. Das Netzereignis vom 4. Juli 2025, bei dem 2.300 MW abgeworfen wurden, veranlasste die Behörden, den Rollout intelligenter Stromzähler zu beschleunigen.

Wettbewerbslandschaft

Multinationale Unternehmen – Daikin, Panasonic, NIBE, Vaillant, Bosch – kontrollieren rund 60 % der Verkäufe, während tschechische Unternehmen wie MasterTherm, PZP Heating und Regulus mehr als 70 % ihrer Produktion nach Westeuropa exportieren. Panasonics robotisierte Pilsener Linie und Daikins Brünner Verlagerung zeigen eine Verschiebung hin zu mitteleuropäischer Lieferkettenresilienz. Sieben inländische Fabriken schaffen einen tiefen Talentpool, lösen aber Rivalität um Installateursallianzen aus.

Der Produktwettbewerb dreht sich nun um das Kältemittel R290, Fabrikautomatisierung und digitale Laststeuerungskompatibilität. Panasonic strebt bis 2028 eine vollständige Komponentenautomatisierung an und verkürzt die Vorlaufzeiten auf unter vier Wochen. Tschechische Marken bringen Propanmodelle auf den Markt, um F-Gas-Quoten ohne Transportprobleme zu erfüllen.

ČEZs dynamisches Tarifschema schafft ein Premiumsegment für Smart-Grid-fähige Anlagen. Industriespezialisten Oilon und Robur verfolgen Prozessheizungsnischen, in denen 90-°C-Vorlauftemperaturen Gasbrenner ersetzen. Gebündelte PV-Batterie-Wärmepumpen-Pakete von Energiehändlern eröffnen einen neuen Vertriebskanal, der reine Wärmepumpenhersteller bedroht.

Marktführer im Wärmepumpenbereich in der Tschechischen Republik

Daikin Industries, Ltd.

Vaillant Group

Carrier Global Corporation

STIEBEL ELTRON GmbH & Co. KG

Mitsubishi Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Daikin bestätigte, dass Hydrobox- und Hydrokit-Linien bis Juni 2026 von Deutschland nach Brünn verlagert werden, was die Vorlaufzeiten um 30 % verkürzt und 200 Arbeitsplätze schafft.

- Februar 2026: ČEZ unterzeichnete mit der Stadt Prag eine Vereinbarung zur Ausstattung von 5.000 kommunalen Gebäuden mit Smart-Grid-fähigen Wärmepumpen bis 2030 unter Nutzung dynamischer Tarife für 40 % Rechnungskürzungen.

- Januar 2026: Das Umweltministerium überarbeitete Nová zelená úsporám und ersetzte Zuschüsse durch zinslose Darlehen, um den Haushaltsspielraum zu erhalten und gleichzeitig die Erschwinglichkeit zu sichern.

- September 2025: Panasonic eröffnete die erweiterte 140.000 m² große Pilsener Fabrik nach einer Modernisierung im Wert von 320 Millionen EUR (340 Millionen USD) mit dem Ziel von 1,4 Millionen Einheiten jährlich bis 2030.

Berichtsumfang des Wärmepumpenmarkts in der Tschechischen Republik

| Luftquelle |

| Wasserquelle |

| Erdquelle |

| Hybrid |

| Luft-zu-Luft |

| Luft-zu-Wasser |

| Wasser-zu-Wasser |

| Sole-zu-Wasser |

| Unter 10 kW |

| 10–50 kW |

| 50–200 kW |

| Über 200 kW |

| Raumheizung |

| Raumkühlung |

| Haushalts- und Sanitärwarmwasser |

| Industrielle und Prozessheizung |

| Sonstige Anwendungen |

| Wohngebäude |

| Gewerbe |

| Industrie |

| Neuinstallation |

| Nachrüstung |

| Nach Quellentyp | Luftquelle |

| Wasserquelle | |

| Erdquelle | |

| Hybrid | |

| Nach Technologie | Luft-zu-Luft |

| Luft-zu-Wasser | |

| Wasser-zu-Wasser | |

| Sole-zu-Wasser | |

| Nach Kapazität | Unter 10 kW |

| 10–50 kW | |

| 50–200 kW | |

| Über 200 kW | |

| Nach Anwendung | Raumheizung |

| Raumkühlung | |

| Haushalts- und Sanitärwarmwasser | |

| Industrielle und Prozessheizung | |

| Sonstige Anwendungen | |

| Nach Endnutzer | Wohngebäude |

| Gewerbe | |

| Industrie | |

| Nach Installation | Neuinstallation |

| Nachrüstung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Wärmepumpenmarkt in der Tschechischen Republik im Jahr 2026?

Der Markt wird im Jahr 2026 auf 184,51 Millionen USD geschätzt und ist auf dem Weg, bis 2031 226,72 Millionen USD zu erreichen.

Welcher Quellentyp dominiert die Installationen in der Tschechischen Republik?

Luftquellensysteme dominieren mit 81,32 % des Umsatzes 2025 aufgrund einfacherer Installation und geringerer Kosten.

Was treibt die industrielle Akzeptanz von Wärmepumpen im Land an?

Kohlenstoffpreise nahe 80 EUR pro Tonne und die Verfügbarkeit von 90-°C-R290-Anlagen verkürzen die Amortisationszeit für viele Fabriken auf unter fünf Jahre.

Warum ist der Installationsmangel ein Problem?

Nur etwa 30 % der bis 2030 benötigten Techniker werden derzeit zertifiziert, was zu Projektvorlaufzeiten von bis zu neun Monaten führt.

Wie funktionieren die neuen Subventionsregeln?

Seit Januar 2026 wurden direkte Zuschüsse durch zinslose Darlehen von bis zu 90.000 CZK (3.816 USD) für Luft-zu-Wasser-Anlagen und 130.000 CZK (5.512 USD) für Erdwärmesysteme ersetzt.

Welche Städte zeigen die höchste Akzeptanz?

Prag, Brünn und Pilsen führen aufgrund höherer Haushaltseinkommen, dichter Installateurnetzwerke und nahegelegener Fertigungsstandorte.

Seite zuletzt aktualisiert am: