Marktgröße und Marktanteil für Fruchtbarkeitssupplemente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

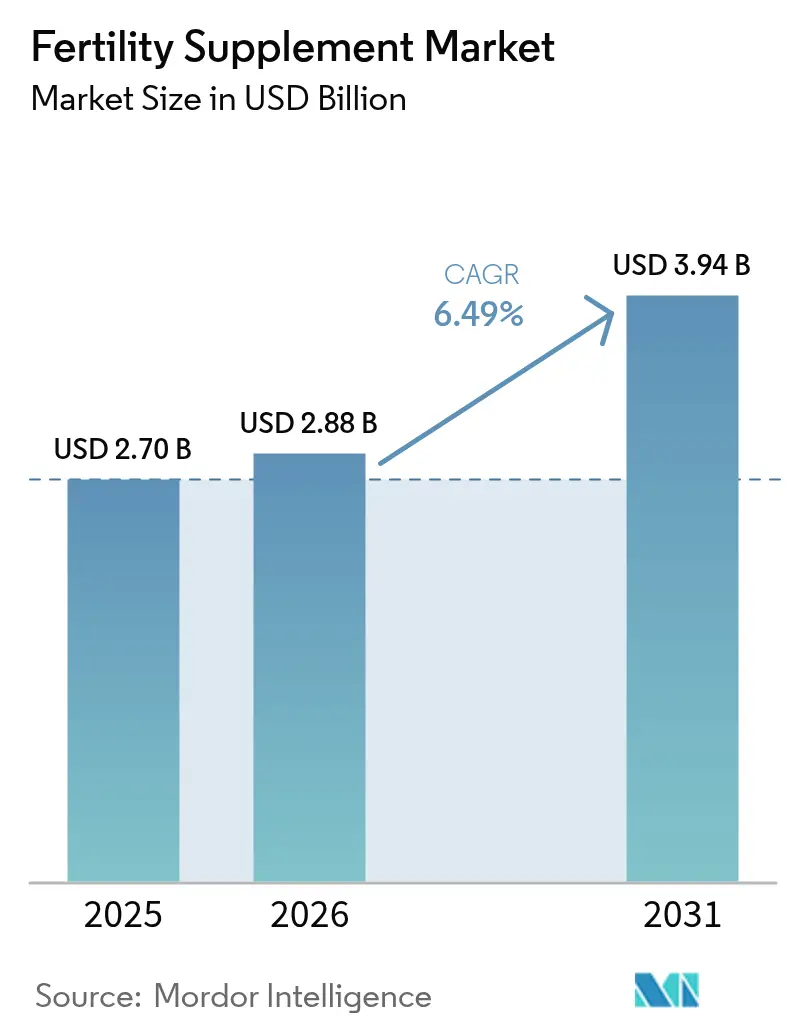

| Marktgröße (2026) | 2.88 Milliarden US-Dollar |

| Marktgröße (2031) | 3.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fruchtbarkeitssupplemente durch Mordor Intelligence

Die Marktgröße für Fruchtbarkeitssupplemente wurde 2025 auf 2,70 Milliarden USD geschätzt und soll von 2,88 Milliarden USD im Jahr 2026 auf 3,94 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,49 % während des Prognosezeitraums (2026–2031).

Die Dynamik wird aufrechterhalten durch die zunehmende Verbreitung von Unfruchtbarkeit, ein stärkeres Bewusstsein für Gesundheit vor der Empfängnis sowie eine breitere Einführung assistierter Reproduktionstechnologien (ART) sowohl in entwickelten als auch in aufstrebenden Volkswirtschaften. Klinische Daten, die die reproduktiven Vorteile von Nährstoffen wie Coenzym Q10, Methylfolat und L-Carnitin bestätigen, helfen Marken dabei, Premiumpreise zu rechtfertigen und gleichzeitig Glaubwürdigkeit in der medizinischen Gemeinschaft aufzubauen[1]U.S. Food & Drug Administration, "Endgültige Regel zur Benachrichtigung über neue Nahrungsergänzungsmittelzutaten," Federal Register, federalregister.gov. Unterdessen haben Arbeitgeber in den Vereinigten Staaten die Fruchtbarkeitsabdeckung ausgeweitet – von 30 % im Jahr 2020 auf 42 % im Jahr 2024 – was die Nachfrage nach ergänzenden Ernährungsprotokollen ankurbelt, die vor oder während ART-Zyklen eingenommen werden können. Online-Vertriebskanäle, gekoppelt mit zunehmendem regulatorischen Druck hinsichtlich Produktsicherheit und Anspruchssubstantiierung, prägen weiterhin die Wettbewerbsstrategie und beschleunigen Innovationen im gesamten Markt für Fruchtbarkeitssupplemente.

Wesentliche Erkenntnisse des Berichts

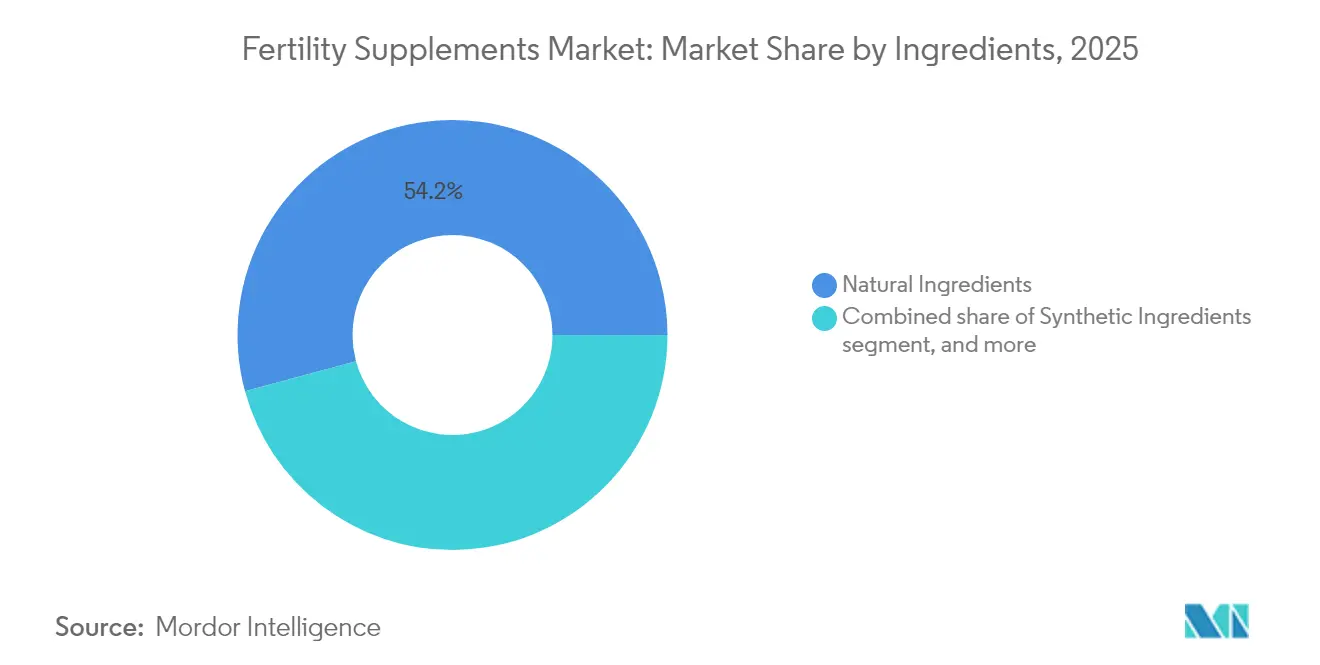

- Nach Inhaltsstoff entfielen 2025 54,22 % des Marktanteils für Fruchtbarkeitssupplemente auf natürliche Formulierungen, während Mischungen aus natürlichen und synthetischen Inhaltsstoffen voraussichtlich bis 2031 die schnellste CAGR von 8,39 % verzeichnen werden.

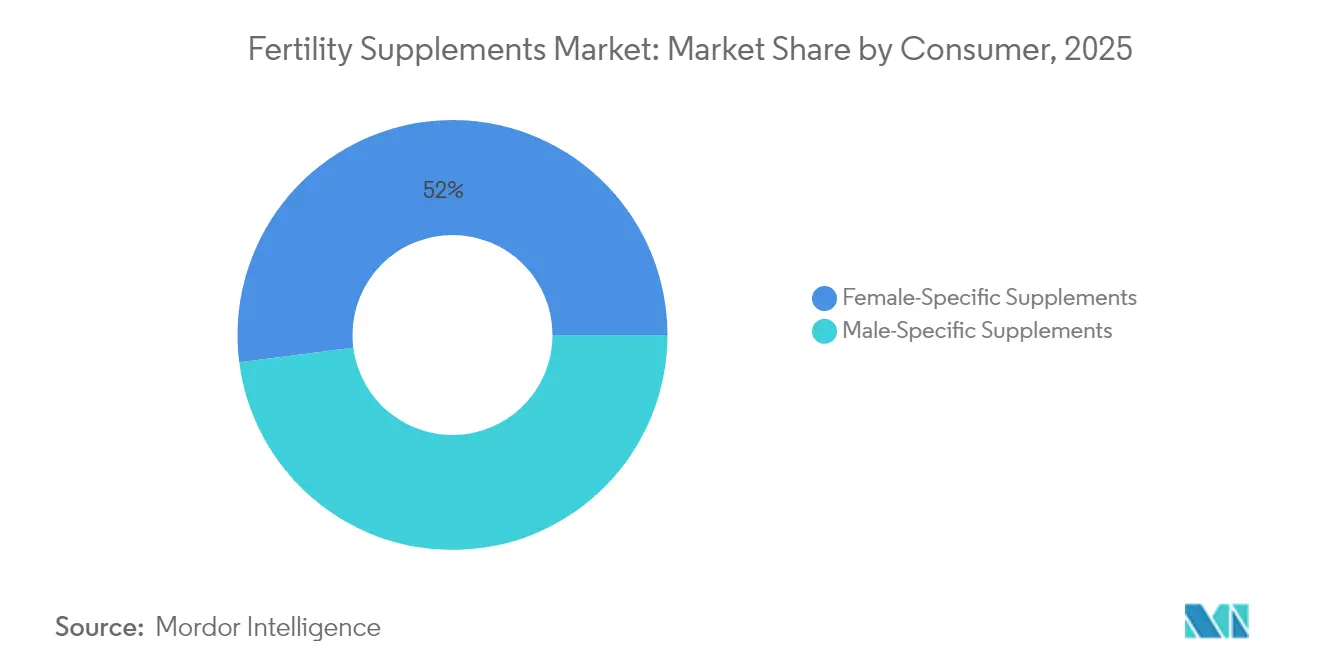

- Nach Verbraucher hielten frauenspezifische Produkte 2025 einen Anteil von 52,02 % an der Marktgröße für Fruchtbarkeitssupplemente, während männerspezifische Produktlinien bis 2031 voraussichtlich mit einer CAGR von 8,41 % expandieren werden.

- Nach Form führten Kapseln 2025 mit einem Umsatzanteil von 37,76 %; Fruchtgummis stellen das am schnellsten wachsende Format mit einer CAGR von 9,12 % bis 2031 dar.

- Nach Vertriebskanal hielt der Apothekeneinzelhandel 2025 einen Anteil von 43,08 %, wobei die E-Apotheke aufgrund von Vorteilen hinsichtlich Bequemlichkeit und Diskretion mit einer CAGR von 9,08 % wächst.

- Nach Region erfasste Nordamerika 2025 35,41 % des Marktanteils für Fruchtbarkeitssupplemente, während Asien-Pazifik mit einer CAGR von 7,48 % bis 2031 das schnellste Wachstum verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Fruchtbarkeitssupplemente

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Unfruchtbarkeitsrate | +1.8% | Global; am stärksten in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsendes Bewusstsein für Ernährung vor der Empfängnis | +1.2% | Nordamerika und Europa; Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion assistierter Reproduktionstechnologien | +1.0% | Global; konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Zunehmendes verfügbares Einkommen und steigende Gesundheitsausgaben | +0.9% | Kernregion Asien-Pazifik; Ausstrahlungseffekte auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| Produktinnovationen mit evidenzbasierten Inhaltsstoffen | +0.7% | Global; angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Online- und Einzelhandelsvertriebskanälen | +0.5% | Global; am schnellsten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Unfruchtbarkeitsrate

Etwa 8–12 % der Paare kämpfen derzeit mit männlicher Unfruchtbarkeit, und sekundäre Unfruchtbarkeit nimmt in Asien-Pazifik stark zu, wobei die Philippinen einige der höchsten regionalen Raten melden. Beitragende Faktoren – spätere Elternschaft, sitzende Lebensweise und umweltbedingte Stressfaktoren – haben Fruchtbarkeitssupplemente von einem Luxusprodukt zu einer als gesundheitlich notwendig wahrgenommenen Ergänzung gemacht. Belege für Nährstoffe wie Myo-Inositol und Selen bei der Behandlung des polyzystischen Ovarialsyndroms (PCOS) untermauern die langfristige Nachfrage, insbesondere bei Frauen, die die Schwangerschaft in die Dreißigerjahre verschieben. Diese strukturellen epidemiologischen Verschiebungen schaffen eine dauerhaft tragfähige Wachstumsbasis für den Markt für Fruchtbarkeitssupplemente.

Wachsendes Bewusstsein für Ernährung vor der Empfängnis

Umfragestudien in fünf Hocheinkommensländern zeigen, dass die Vereinigten Staaten beim Wissen über die Zeit vor der Empfängnis führend sind, die Akzeptanz empfohlener Mikronährstoffregimes jedoch weiterhin uneinheitlich ist. Ärztliche Empfehlungen sind die vertrauenswürdigste Informationsquelle und erhöhen die klinische Unterstützung als Verkaufsförderungsfaktor. Forschungsergebnisse, die optimale Kupfer-, Mangan- und Vitamin-B12-Spiegel während der Schwangerschaft mit einem geringeren Bluthochdruckrisiko im mittleren Lebensalter in Verbindung bringen, erweitern die Diskussion von der unmittelbaren Empfängnis auf lebenslange Gesundheitsergebnisse. Indem Marken diese Erkenntnisse integrieren, positionieren sie Fruchtbarkeitssupplemente als Teil einer ganzheitlichen Gesundheitsvorsorge vor der Geburt und nicht als kurzfristige Lösungen.

Expansion assistierter Reproduktionstechnologien

Der globale Markt für Fruchtbarkeitsdienstleistungen ist auf dem Weg, sich von 35 Milliarden USD im Jahr 2023 auf mehr als 70 Milliarden USD bis 2033 zu verdoppeln, mit einer CAGR von 10 % in Asien. Da ein einzelner IVF-Zyklus 30.000–40.000 USD kostet, stellen Nutrazeutika, die die Eizellen- oder Spermienqualität verbessern, kostengünstige Ergänzungsmittel dar. Mit Resveratrol angereicherte Multivitaminpräparate haben im Vergleich zu Kontrollgruppen, die nur Folsäure erhielten, eine höhere Anzahl reifer Follikel und höhere Befruchtungsraten erzielt. Moderne Spermienselektionsgeräte wie Q300™ treiben kumulative Schwangerschaftsraten auf bis zu 65 %, und Patienten kombinieren diese Technologien häufig mit Antioxidantien-Regimen, um die Ergebnisse zu maximieren. Zusammen verankern diese Trends den Markt für Fruchtbarkeitssupplemente tiefer in klinischen Fruchtbarkeitsprotokollen.

Zunehmendes verfügbares Einkommen und steigende Gesundheitsausgaben

Die wachsende Mittelschicht in China, Indien und Südostasien lenkt größere Haushaltsbudgets in die reproduktive Gesundheit. Steigende Versicherungsabdeckung für ART sowie staatliche Anreize in ausgewählten Provinzen verstärken die Nachfrage nach vorbereitenden Mikronährstoffen. Die lateinamerikanischen Volkswirtschaften folgen einem ähnlichen Pfad, wenn auch in einem früheren Stadium, was der Fruchtbarkeitssupplementbranche zusätzliches Wachstumspotenzial bietet.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Aufsicht über Supplement-Aussagen | -0.8% | Global; am strengsten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte klinische Belege zur Wirksamkeit | -0.6% | Global; betrifft Premiumpreissegmente | Langfristig (≥ 4 Jahre) |

| Hohe Preissensibilität der Verbraucher | -0.5% | Schwellenländer und preisbewusste Segmente weltweit | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Behandlungsmodalitäten | -0.4% | Global; stärker ausgeprägt, wo die ART-Abdeckung zunimmt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Aufsicht über Supplement-Aussagen

Die US-amerikanische FDA schreibt nun eine 75-tägige Vorab-Benachrichtigung für neuartige Nahrungsergänzungsmittelzutaten vor, einschließlich umfangreicher toxikologischer Daten, bevor eine Vermarktung erfolgen darf[2]Center for Science in the Public Interest, "Warnschreiben zu Fruchtbarkeitsaussagen," cspinet.org. Californiens anstehendes Gesetz SB 646 wird Schwermetalltests für pränatale Vitamine vorschreiben, und Interessenvertretungen wie das Center for Science in the Public Interest haben unsubstantiierte Fruchtbarkeitsaussagen offen angefochten[3]U.S. Food & Drug Administration, "Endgültige Regel zur Benachrichtigung über neue Nahrungsergänzungsmittelzutaten," Federal Register, federalregister.gov. Die Compliance-Ausgaben steigen für kleinere Unternehmen am schnellsten, was die Markteintrittsbarrieren effektiv erhöht, jedoch schrittweise das Verbrauchervertrauen in den Markt für Fruchtbarkeitssupplemente stärkt.

Begrenzte klinische Belege zur Wirksamkeit

Obwohl Antioxidantien die Spermienkonzentration und -motilität verbessern können, zeigen systematische Übersichtsarbeiten eine schlechte Korrelation mit tatsächlichen Lebendgeburtsergebnissen, bedingt durch Studienbias und kleine Stichprobengrößen. Die Evidenzlücke hält Angehörige der Gesundheitsberufe davon ab, hochpreisige Mischungen ohne robuste randomisierte kontrollierte Studien zu empfehlen. Marken, die in Goldstandard-Studien investieren, können validierte Ergebnisse jedoch in verteidigbare Preisaufschläge umwandeln und sich so innerhalb der Fruchtbarkeitssupplementbranche differenzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inhaltsstoff: Natürliche Dominanz steht vor synthetischer Innovation

Natürliche Inhaltsstoffe machten 2025 54,22 % des Marktes für Fruchtbarkeitssupplemente aus, was das Verbrauchervertrauen in Botanika wie Maca, Ashwagandha und Tribulus widerspiegelt. Vitamine und Mineralien mit langer klinischer Geschichte – Folsäure, Zink und Selen – bilden nach wie vor die Grundlage vieler Formulierungen. Antioxidantien wie Coenzym Q10 und Omega-3-Fettsäuren werden zunehmend als schützende Mittel für Gameten gegen oxidativen Stress positioniert. Synthetische Bioaktivstoffe stoßen noch auf Vorbehalte, aber wissenschaftlich fundierte Botschaften rund um höhere Absorption und genetische Eignung helfen dabei, die Wahrnehmung zu überbrücken.

Das Mischungssegment wird voraussichtlich bis 2031 die schnellste CAGR von 8,39 % verzeichnen und dabei botanische Vertrautheit mit synthetischer Präzision verbindet. Marken stilisieren diese Hybride als „klinisch vollständige” Lösungen und rechtfertigen Premiumpreise durch umfassende Kennzeichnungsangaben. So wird beispielsweise das überlegene Absorptionsprofil von Quatrefolic mit ganzen Kräutern aus Inositol kombiniert, um sowohl weibliche Fruchtbarkeit als auch MTHFR-bezogene Bedürfnisse zu erfüllen. Diese Positionierung steht im Einklang mit der wachsenden Bereitschaft in Nordamerika und Asien-Pazifik, in zustandsspezifische Mikronährstoffkombinationen zu investieren – ein entscheidender Wachstumsmotor für den Markt für Fruchtbarkeitssupplemente.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Kapseln führen, während Fruchtgummis stark wachsen

Kapseln behielten 2025 einen Umsatzanteil von 37,76 % und werden für ihre Dosiergenauigkeit und die einfache Einarbeitung von Mehrinhaltsstoffmatrizen geschätzt. Weichgelkapseln dominieren bei fettlöslichen Nährstoffen wie Omega-3-DHA und Ubiquinol, während Tabletten Fertigungsvorteile für Massenmarkt-SKUs bieten. Pulver und Fertigmischungssachets erfüllen Nischenpräferenzen für additivfreie oder anpassbare Dosierungen, doch Geschmackshindernisse begrenzen ihre Verbreitung im Massenmarkt.

Fruchtgummis werden bis 2031 voraussichtlich mit einer CAGR von 9,12 % wachsen – eine Entwicklung, die in mehreren angrenzenden Supplementkategorien zu beobachten ist – da jüngere Verbraucher Gesundheitspflege mit snack-ähnlichem Komfort verbinden. Formulatoren begegnen Wärmeempfindlichkeit und Warnhinweisen zum Zuckergehalt durch den Einsatz von Pektinbasen und zuckerärmeren Süßungsmitteln. Sollten sich diese technologischen Verbesserungen bewähren, werden Fruchtgummis einen größeren Anteil am Markt für Fruchtbarkeitssupplemente erlangen, insbesondere in E-Apotheken-Warenkörben.

Nach Verbraucher: Frauenschwerpunkt weitet sich auf männliches Bewusstsein aus

Auf Frauen ausgerichtete Produkte hielten 2025 52,02 % der Marktgröße für Fruchtbarkeitssupplemente, gestützt durch Folsäure-Mandate und stärkere Einbindung der Gynäkologie. PCOS-gezielte Mischungen, die Myo-Inositol mit Selen und Probiotika verbinden, verzeichnen in Asien-Pazifik-Apotheken eine schnelle Umsatzdrehung. Die Nachfrage wird weiter durch Trends zur späteren Mutterschaft und arbeitgeberfinanzierte Fruchtbarkeitsleistungen in den Vereinigten Staaten angekurbelt.

Männerspezifische SKUs wachsen mit der schnellsten CAGR von 8,41 %, unterstützt durch eine stärkere öffentliche Auseinandersetzung mit männlicher Unfruchtbarkeitsstatistik und ermutigenden Daten zu L-Carnitin, Omega-3-Fettsäuren und CoQ10. Ein dreimonatiges Protokoll mit 3 g L-Carnitin täglich steigerte die Spermienmotilität von 15 % auf 50 % und die Spermienanzahl von 25 Millionen/ml auf 49 Millionen/ml, was die Nährstoffintervention bei Patienten mit Asthenozoospermie bestätigt. Paarbezogene Pakete – eine Packung für ihn, eine für sie – sind mittlerweile weit verbreitet, vereinfachen Kaufentscheidungen und steigern den Umsatz pro Haushalt im Markt für Fruchtbarkeitssupplemente.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: E-Apotheke stört den traditionellen Einzelhandel

Apothekeneinzelhändler bewahrten 2025 einen Marktanteil von 43,08 % dank der Stärke der klinischen Beratung im Geschäft. Die Regalpositionierung neben pränatalen Vitaminen fördert Impulskäufe bei Frauen, die eine Schwangerschaft planen. Stationäre Handelsketten experimentieren mit Point-of-Care-Fruchtbarkeitsscreening-Kits, die Käufer zu Paketangeboten inklusive Ovulationsstreifen und Antioxidans-Kapseln führen.

E-Apotheken verzeichnen eine CAGR von 9,08 %, katalysiert durch diskrete Beschaffung, Abonnement-Lieferung und KI-gestützte Produktempfehlungen. Asien-Pazifik-Märkte, wo die Smartphone-Durchdringung die primäre Gesundheitsinfrastruktur übertrifft, veranschaulichen das Potenzial des Kanals, den Zugang zu Premium-Formulierungen zu demokratisieren. Direct-to-Consumer-Start-ups nutzen diesen Schwung durch Social-Media-Storytelling, während etablierte Marken durch Stärkung von Omnichannel-Präsenzen gegensteuern. Daher werden Online-Plattformen im Prognosezeitraum einen größeren Anteil am Markt für Fruchtbarkeitssupplemente einnehmen.

Geografische Analyse

Nordamerika kontrollierte 2025 35,41 % der globalen Umsätze, begünstigt durch die höchste Arbeitgeberdurchdringung bei Fruchtbarkeitsleistungen und eine ausgereifte Supplementkultur, die Premiumpreise für klinisch gestützte Formulierungen akzeptiert. Der Wissensvorsprung der Vereinigten Staaten im Bereich der Schwangerschaftsvorbereitung gleicht die ungleichmäßige Supplementtreue teilweise aus und schafft Raum für Produkte, die nur auf ärztliche Empfehlung erhältlich sind und als verschreibungsergänzende Mittel dienen. Auch die regulatorische Strenge nimmt zu: Die 75-Tage-Regel der FDA für neue Inhaltsstoffe drängt unzureichend substantiierte SKUs aus dem Markt, stärkt aber gleichzeitig das Verbrauchervertrauen. Dieses Zusammenspiel aus günstiger Kostenerstattung, medizinischer Unterstützung und Verbrauchervertrauen festigt die Rolle Nordamerikas als Ankermarkt für Fruchtbarkeitssupplemente.

Asien-Pazifik ist das am schnellsten wachsende Marktsegment und wird voraussichtlich eine CAGR von 7,48 % verzeichnen. Steigende Unfruchtbarkeit – verschlimmert durch urbane Lebensstile, verzögerte Elternschaft und zunehmende PCOS-Prävalenz – hat die Nachfrage in China, Indien und auf den Philippinen verstärkt. Die Marktgröße für Fruchtbarkeitssupplemente in Asien-Pazifik wird bis 2031 voraussichtlich 1,49 Milliarden USD überschreiten und mehr als ein Drittel der inkrementellen globalen Ausgaben auf sich vereinen. Multinationale Konzerne reagieren durch lokale Akquisitionen – Barentz' Kauf der chinesischen Fengli Group und Nestlés erweitertes Frauengesundheitsportfolio – während inländische Anbieter pflanzliche Traditionen nutzen, um sich bei einem inhaltsstoffbewussten Verbraucher zu differenzieren.

Europa, verankert in strengen Gesundheitsaussagenregelungen gemäß der Europäischen Behörde für Lebensmittelsicherheit (EFSA), verzeichnet ein stabiles mittleres einstelliges Wachstum, da Marken mit dokumentierten Nutzenbelegen und transparenter Kennzeichnung führen. Südamerika sowie der Nahe Osten und Afrika sind noch in der Anfangsphase, doch schrittweise steigende verfügbare Einkommen und zunehmende E-Commerce-Durchdringung fördern eine frühe Akzeptanz. Währungsschwankungen und ein fragmentierter Vertrieb dämpfen das kurzfristige Wachstum, doch zunehmende ART-Akzeptanz und staatlich geförderte Programme zur Gesundheit von Müttern weisen auf mittelfristiges Potenzial hin. Der Markt für Fruchtbarkeitssupplemente behält damit ein genuines globales Profil, das jedoch von regionsspezifischen regulatorischen und kulturellen Faktoren geprägt wird.

Wettbewerbslandschaft

Der Markt bleibt fragmentiert; kein einzelner Anbieter kontrolliert mehr als einen mittleren einstelligen Prozentsatz des globalen Umsatzes. Nutrazeutikaspezialisten wie Vitabiotics, Fairhaven Health und Theralogix stützen sich auf Portfolios randomisierter kontrollierter Studien, um Preisaufschläge zu verteidigen. Allgemeine Supplementhersteller wie GNC und Nature's Bounty setzen auf Markenbekanntheit und breite Einzelhandelspräsenz, müssen jedoch ihre Formulierungen aktualisieren, um mit evidenzgeführten Wettbewerbern mithalten zu können. Das pharmazeutische Interesse an diesem Bereich nimmt zu: Sanofis Übernahme von Qunol für 1 Milliarde USD bringt pharmazeutische Ressourcen in das bisher nischige Coenzym-Q10-Segment ein und signalisiert eine breitere Konvergenz zwischen Therapeutika und Ernährung.

Strategische Vorgehensweisen konzentrieren sich auf drei Hebel. Erstens klinische Differenzierung: Kontrollierte Studien ermöglichen nicht nur ärztliche Empfehlungen, sondern schützen auch Margen vor Commoditisierung. Zweitens Technologie: Retardformulierungen mit Perlen, liposomale Trägersysteme und geschmacksmaskierte Fruchtgummis erschließen neue Zielgruppen und Dosierregimen. Drittens Omnichannel-Vertrieb: Unternehmen integrieren Direct-to-Consumer-Abonnementportale mit klinikinternem Sampling, um sowohl digital affine als auch klinisch betreute Käufer anzusprechen. Verschärfte regulatorische Kontrolle begünstigt selektiv etablierte Anbieter mit dedizierten Compliance-Funktionen, da kleinere Newcomer mit kostenintensiven Dossieranforderungen konfrontiert sind.

Partnerschaftsaktivitäten sind ebenfalls rege. Marken kooperieren mit Fruchtbarkeitskliniken, um protokollspezifische Pakete zu entwickeln, die mit ART-Zyklen synchronisiert sind und Supplemente so in Patientenpfade einbetten. Inhaltsstofflieferanten kooperieren mit Fertigproduktformulierern, um proprietäre Mischungen mit gegenseitiger Exklusivität zu entwickeln. Investoren haben männliche Fruchtbarkeitsprodukte, durch Gentests geleitete Personalisierung und datengestützte Abonnementmodelle als Wachstumskategorien identifiziert. Die Wettbewerbsintensität wird hoch bleiben, doch der zunehmende Trend zur klinischen Validierung erhöht die Markteintrittsbarrieren und hilft dem Markt für Fruchtbarkeitssupplemente, zu reifen, ohne die Rentabilität zu beeinträchtigen.

Marktführer in der Fruchtbarkeitssupplementbranche

Fairhaven Health

Coast Science

LENUS Pharma GesmbH

Exeltis USA, Inc.

Vitabiotics Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Sanofi schloss seine Übernahme der CoQ10-Marke Qunol für 1 Milliarde USD ab und fügte fruchtbarkeitsnahe Antioxidans-Assets seinem Konsumgesundheitsportfolio hinzu.

- Juni 2025: Barentz erwarb Chinas Fengli Group, um seine Nutrazeutikareichweite in den Bereichen Kognition, Immunität und Fruchtbarkeit auszuweiten.

- Juni 2025: Nestlé bestimmte Frauengesundheit – einschließlich Fruchtbarkeit – als Wachstumsschwerpunkt für Asien-Pazifik und rückte Materna DHA und verwandte SKUs in den Vordergrund.

- Mai 2025: Der kalifornische Senat brachte SB 646 voran, das Schwermetalltests bei pränatalen Vitaminen vorschreibt.

- Juni 2025: Gnosis by Lesaffre veröffentlichte eine Studie, die die doppelte Bioverfügbarkeit von HY-FOLIC im Vergleich zu Standard-Folsäure bestätigt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Markt für Fruchtbarkeitspräparate als fertige, nicht verschreibungspflichtige oder von Ärzten empfohlene Nahrungsergänzungsmittel (Vitamine, Mineralien, Kräuter, Antioxidantien und Aminosäuren), die zur Unterstützung der männlichen oder weiblichen Reproduktionsparameter vor oder während der Empfängnis formuliert sind und als Kapseln, Tabletten, Gummibärchen, Weichgels, Pulver oder Flüssigkeiten in Apotheken, E-Apotheken und Gesundheitsfachgeschäften verkauft werden.

Ausschluss des Geltungsbereichs: Verschreibungspflichtige Hormonpräparate, IVF-Kulturmedien und pränatale Multivitamine, die nach der Bestätigung der Schwangerschaft eingenommen werden, sind nicht versichert.

Überblick über die Segmentierung

- Nach Inhaltsstoff

- Natürliche Inhaltsstoffe

- Pflanzliche Extrakte (Maca, Ashwagandha, Tribulus)

- Vitamine und Mineralien (Folsäure, Zink, Selen)

- Antioxidantien (CoQ10, Omega-3, Lycopin)

- Synthetische Inhaltsstoffe

- Mischung aus natürlichen und synthetischen Inhaltsstoffen

- Natürliche Inhaltsstoffe

- Nach Form

- Kapseln

- Tabletten

- Weichgelkapseln

- Fruchtgummis

- Pulver

- Sonstige Formen (Flüssigkeiten, Sprays)

- Nach Verbraucher

- Frauen-spezifische Supplemente

- Männer-spezifische Supplemente

- Nach Vertriebskanal

- Apothekeneinzelhandel

- E-Apotheke

- Sonstige Vertriebskanäle

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Rest von Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Reproduktionsendokrinologen, Vertragshersteller, Einzelhandelseinkäufer und Importagenten in ganz Nordamerika, Europa und im asiatisch-pazifischen Raum; ihre Erkenntnisse verfeinerten die Penetrationsraten, Händleraufschläge und aufkommenden Präferenzen für Inhaltsstoffe, die durch Schreibtischarbeit allein nicht quantifiziert werden konnten.

Desk Research

Wir, das Analystenteam, haben die Nachfrage mit demografischen Jahrbüchern der Vereinten Nationen, Erhebungen der WHO zur Unfruchtbarkeitsrate und Exportcodes von UN-Comtrade kartiert und diese Reihen dann mit Versandprüfungen des Council for Responsible Nutrition abgeglichen. Vierteljährliche 10-Ks, Investorendecks und Preisspider für große E-Apotheken enthüllten das Verkaufsvolumen und die durchschnittlichen Verkaufspreise, während kostenpflichtige Bibliotheken wie D&B Hoovers und Dow Jones Factiva es uns ermöglichten, Unternehmenseinnahmen und Nachrichtenströme mit Zollunterlagen abzugleichen. Die genannten Quellen dienen nur der Veranschaulichung, und viele zusätzliche Referenzen unterstützten die Überprüfung und Klärung von Daten.

Marktgrößenbestimmung und -prognose

Die Größenbestimmung beginnt mit einem Top-Down-Prävalenz-Nachfrage-Modell: Die Häufigkeit von Unfruchtbarkeit in den einzelnen Ländern und die Zahl der Paare, die aktiv versuchen, schwanger zu werden, werden mit dem Verbreitungsgrad von Nahrungsergänzungsmitteln und den gemischten Transaktions-ASPs multipliziert, und dann dienen stichprobenartig ermittelte Markenumsätze und Vertriebskanalvolumina als Bottom-Up-Kontrolle. Zu den Schlüsselvariablen, die in eine multivariate Regression einfließen, gehören Zyklen der assistierten Reproduktion pro Million Einwohner, das Wachstum der weiblichen 30- bis 39-Jährigen, die Preisinflation bei rezeptfreien Produkten, der steigende Anteil des E-Commerce am Verkauf von Nahrungsergänzungsmitteln und die Vorschriften zur Anreicherung mit Folsäure; verbleibende Datenlücken werden durch einen Expertenkonsens geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Wir aktualisieren die Ergebnisse alle zwölf Monate und geben Zwischenberichte heraus, wenn sich die Nachfrage durch Vorschriften, größere Rückrufaktionen oder bahnbrechende klinische Erkenntnisse wesentlich ändert.

Warum unsere Fertilitätssupplemente Baseline Vertrauen erwecken

Veröffentlichte Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Zutatenkörbe, Preisgrundlagen und Auffrischungsrhythmen wählen. Durch die Verankerung unseres Wertes von 2,70 Mrd. USD für 2025 in Prävalenzdaten und kalibrierten ASPs grenzt Mordor diese Variablen vor der Prognose ein.

Typische Gründe für diese Lücke sind andere Verlage, die pränatale Vitamine bündeln, männliche Produkte oder E-Commerce-Verkäufe auslassen oder das historische Wachstum ohne neue Primärdaten fortschreiben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,70 Mrd. USD (2025) | Mordor Intelligence | |

| 2,20 Mrd. USD (2024) | Globale Unternehmensberatung A | Männliche Produkte und E-Commerce-Kanäle ausgeschlossen |

| 2,50 Mrd. USD (2024) | Industriezeitschrift B | Verwendet Listenpreise anstelle von Transaktions-ASPs |

| 3,97 Mrd. USD (2024) | Regionale Beratung C | Bündel von pränatalen und anderen Vitaminen für die Gesundheit der Frau |

Der Vergleich zeigt, dass Mordors disziplinierter Mix aus Schreibtischbelegen und Frontline-Interviews die ausgewogenste und reproduzierbarste Grundlage für die strategische Planung bietet, sobald Umfang, Preisbasis und Aktualisierungsrhythmus normalisiert sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Fruchtbarkeitssupplemente heute?

Der Markt für Fruchtbarkeitssupplemente wird 2026 auf 2,88 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 6,49 % einen Wert von 3,94 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für Fruchtbarkeitssupplemente?

Formulierungen mit natürlichen Inhaltsstoffen führen mit einem Umsatzanteil von 54,22 % im Jahr 2025, wobei gemischte natürlich-synthetische Produkte am schnellsten wachsen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Steigende Unfruchtbarkeitsraten, wachsende Kaufkraft der Mittelschicht und rasche Einführung des E-Commerce treiben eine CAGR von 7,48 % in Asien-Pazifik an.

Haben männerspezifische Fruchtbarkeitssupplemente klinische Belege?

Ja. Ein dreimonatiges Regime mit 3.000 mg L-Carnitin täglich verbesserte die Spermienmotilität von 15 % auf 50 % und die Spermienanzahl von 25 Millionen/ml auf 49 Millionen/ml bei Patienten mit Asthenozoospermie.

Welche regulatorischen Änderungen prägen die Produktentwicklung?

Die 75-tägige Benachrichtigungspflicht der FDA für neue Nahrungsergänzungsmittelzutaten und das in Kalifornien vorgeschlagene Schwermetalltest-Mandat erhöhen die Compliance-Kosten, stärken jedoch das Verbrauchervertrauen.

Welcher Vertriebskanal wächst für Fruchtbarkeitssupplemente am schnellsten?

E-Apotheken wachsen mit einer CAGR von 9,08 % und übertreffen traditionelle Apothekeneinzelhändler, indem sie Bequemlichkeit, Diskretion und Abonnementmodelle nutzen.

Seite zuletzt aktualisiert am: