Marktgröße und Marktanteil für Nachtsichtgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

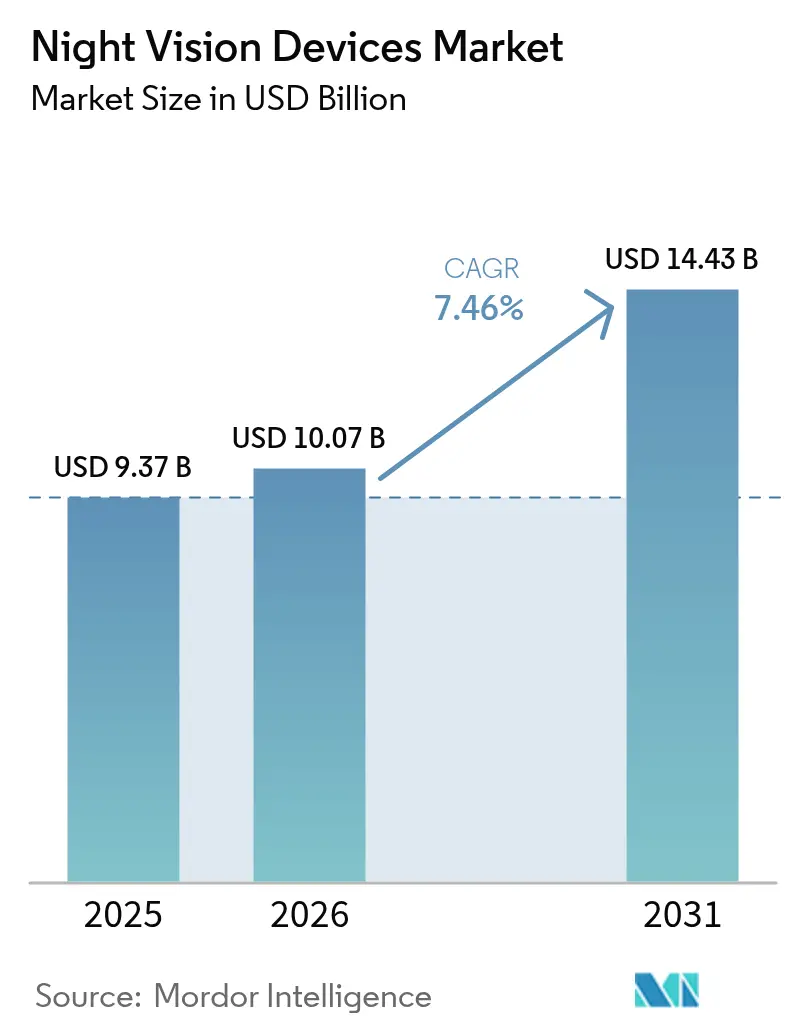

| Marktgröße (2026) | 10.07 Milliarden US-Dollar |

| Marktgröße (2031) | 14.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Nachtsichtgeräte von Mordor Intelligence

Die Marktgröße für Nachtsichtgeräte wird voraussichtlich von USD 9,37 Milliarden im Jahr 2025 und USD 10,07 Milliarden im Jahr 2026 auf USD 14,43 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 7,46 % verzeichnen. Anhaltende Beschaffungsmaßnahmen zur Modernisierung der Soldatensicht, eine zunehmende Verbreitung in der kommunalen Überwachung sowie die stetige Miniaturisierung von Wärmebildkernen halten die Nachfrage auf einem langfristigen Aufwärtstrend. Verteidigungskäufer ersetzen Einkanal-Brillen durch fusionierte, digital vernetzte Systeme, die Zielerfassungszyklen verkürzen, während gewerbliche Kunden leichte Wärmebildkameras in Drohnen, Umspannwerke und Perimetersensoren integrieren, um die nächtliche Überwachung zu automatisieren. Die geografische Expansion wird gleichzeitig durch Exportkontrollregime begünstigt und gehemmt: Lizenzverzögerungen treiben die einheimische Produktion in Indien, Südkorea und der Türkei voran, während Aufrüstungsprogramme verbündeter Staaten in Nordamerika und Europa weiterhin das Volumen sichern. Der Versorgungskettenengpass bei Indiumantimonid entspannt sich, da Detektorhersteller Quecksilber-Cadmium-Tellurid-Wafer aus mehreren Quellen beziehen, was den Preisanstieg begrenzt, selbst wenn die Detektorzahl pro Plattform steigt.

Wichtigste Erkenntnisse des Berichts

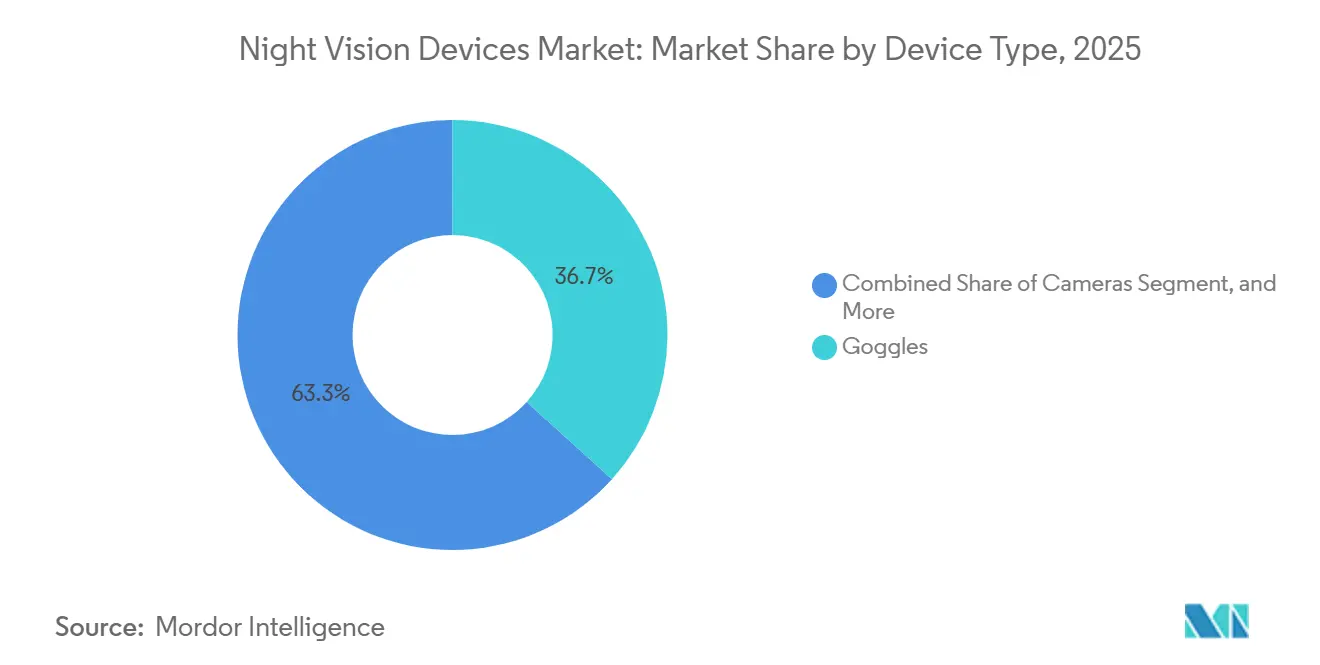

- Nach Gerätetyp führten Brillen mit einem Marktanteil von 36,71 % am Markt für Nachtsichtgeräte im Jahr 2025, während Kameras bis 2031 voraussichtlich mit einer CAGR von 8,41 % wachsen werden.

- Nach Technologie erfassten Bildverstärkersysteme 47,89 % des Umsatzes im Jahr 2025, während die Multispektral-Fusion bis 2031 voraussichtlich mit einer CAGR von 8,44 % voranschreiten wird.

- Nach Anwendung hielt Militär und Verteidigung im Jahr 2025 einen Marktanteil von 57,63 % am Markt für Nachtsichtgeräte, und Überwachung und Sicherheit werden voraussichtlich mit 8,49 % bis 2031 die schnellste Expansion verzeichnen.

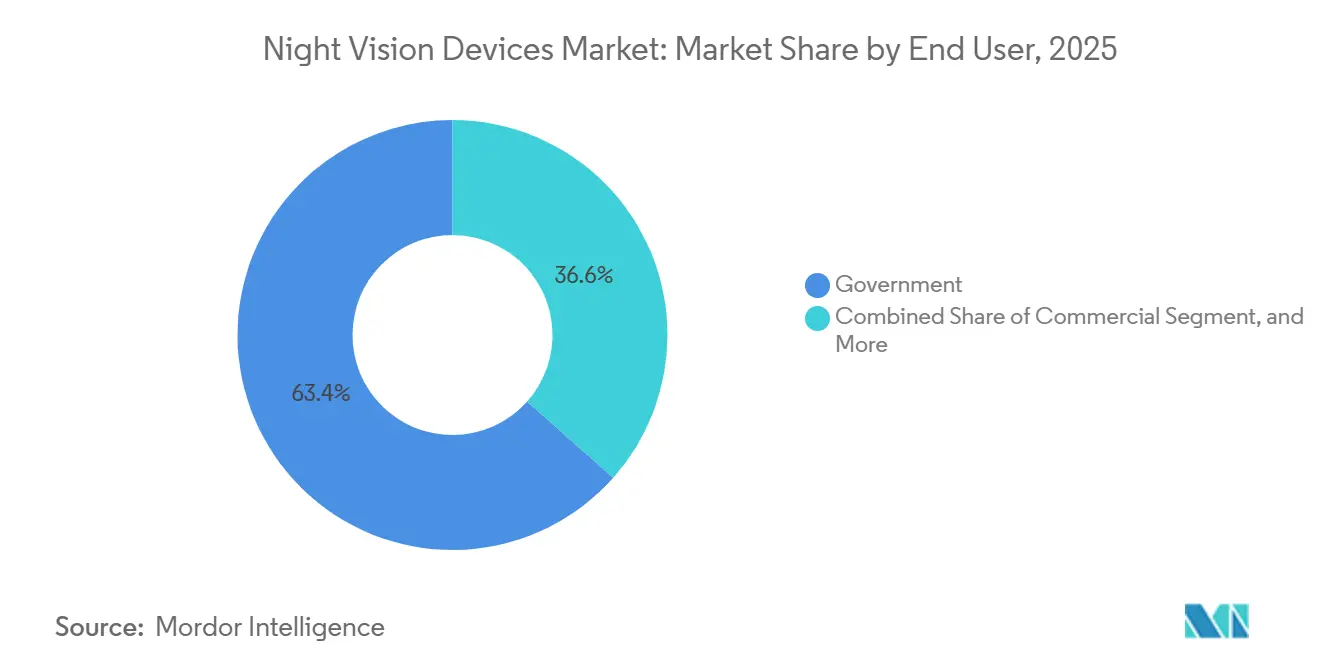

- Nach Endnutzer entfielen auf Regierungskunden im Jahr 2025 ein Anteil von 63,44 %, während gewerbliche Käufer über 2026–2031 eine CAGR von 7,96 % verzeichnen dürften.

- Nach Vertriebskanal entfielen auf Direktverträge im Jahr 2025 53,67 % des Marktanteils für Nachtsichtgeräte, wobei E-Commerce voraussichtlich die höchste CAGR von 8,07 % bis 2031 erzielen wird.

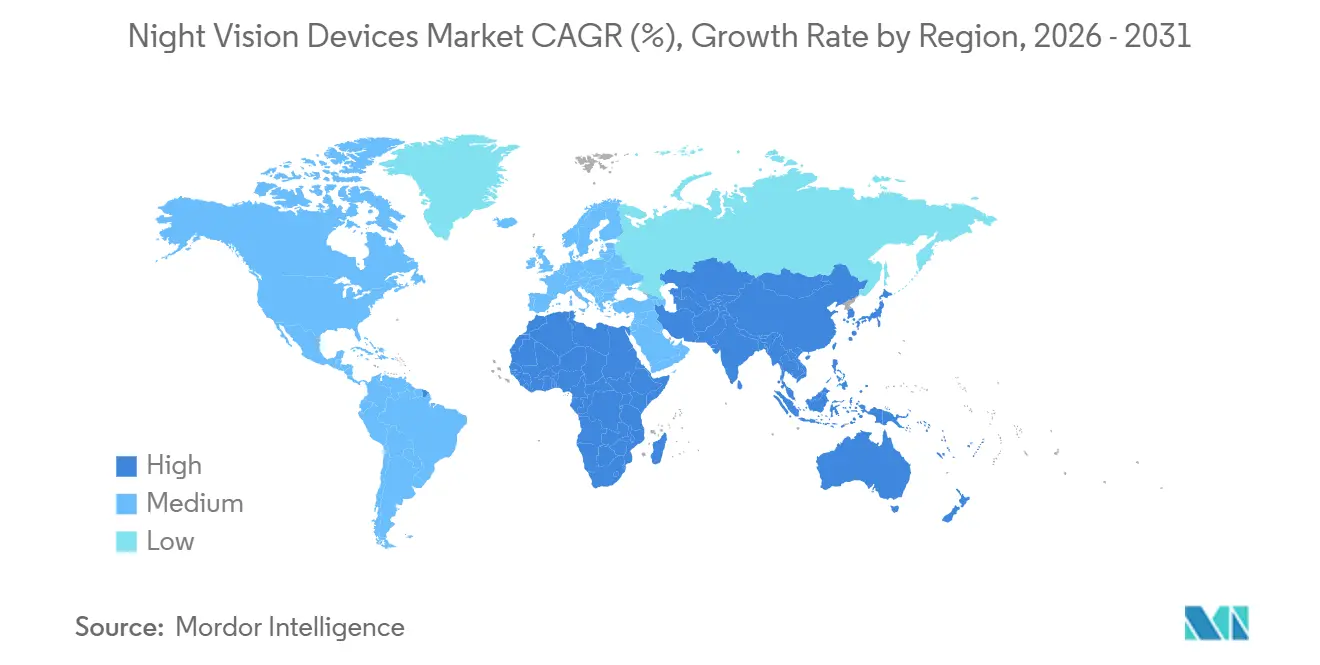

- Nach Geografie dominierte Nordamerika mit 39,74 % des Umsatzes im Jahr 2025, und der asiatisch-pazifische Raum wird bis 2031 voraussichtlich jährlich um 8,53 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Nachtsichtgeräte*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Budgets für die Verteidigungsmodernisierung | +2.1% | Global, konzentriert in Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Einführung von Nachtsichtgeräten mit fusionierten Sensoren für die Strafverfolgung | +1.3% | Nordamerika und Europa, Ausweitung auf den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Digitalisierte Soldatensichtprogramme | +1.8% | Nordamerika, Europa, ausgewählte Länder im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Miniaturisierte SWaP-C-Bildverstärkerröhren | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Integration von Nachtsicht in kommerzielle unbemannte Luftfahrzeuge | +0.7% | Global, frühe Einführung in Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Niedriglicht-Sensoren im Orbit für die Weltraumlageerfassung | +0.4% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Budgets für die Verteidigungsmodernisierung

Die NATO-Mitglieder erhöhten ihre kollektiven Verteidigungsausgaben im Jahr 2025 auf EUR 392 Milliarden, ein Anstieg von 14 % gegenüber 2024, und widmeten einen größeren Anteil elektrooptischen Aufrüstungen rund um die Uhr.[1]„Verteidigungsausgaben der NATO-Länder (2014–2025)”, NATO, nato.int Die US-Armee reservierte im Haushaltsjahr 2025 USD 377 Millionen und im Haushaltsjahr 2026 USD 211 Millionen speziell für fusionsbereite Brillen, was einen Schwenk von monokularen Ersatzgeräten hin zu vernetzten Soldatensicht-Systemen signalisiert. Indiens Verteidigungsbeschaffungsrat genehmigte im August 2025 INR 67.000 Crore für Wärmebildfahrersichtgeräte und Waffenoptiken und stärkte damit Neu-Delhis Strategie zur Importsubstitution. Japans Haushalt für das Haushaltsjahr 2026 umfasst JPY 76,5 Milliarden für multispektrale Nutzlasten unbemannter Luftfahrzeuge zur Patrouille der Senkaku-Inseln, was bestätigt, dass luftgestützte Plattformen nun denselben Aufrüstungsrhythmus wie Infanterieausrüstung teilen. Südkoreas Einsatz von KI-gestützten Wärmebildtürmen entlang der entmilitarisierten Zone im Januar 2025 reduzierte Fehlalarme um 35 % und bewies, dass moderne Budgets nun Analysen von Anfang an integrieren, anstatt sie nachträglich hinzuzufügen.

Einführung von Nachtsichtgeräten mit fusionierten Sensoren für die Strafverfolgung

Städtische Polizeibehörden ersetzen Einkanal-Röhren durch Ferngläser, die Wärmebild- und bildverstärktes Video in einer einzigen Anzeige zusammenführen – eine Änderung, die es Beamten in Los Angeles ermöglichte, bei einem Pilotprojekt mit Breach PTQ136-Monokularen im Jahr 2024 Flüchtige hinter getönten Scheiben aufzuspüren.[2]„Pilotprogramm für Wärmebildtechnologie”, Polizeibehörde Los Angeles, lapd.online Das britische Rahmenwerk über GBP 120 Millionen, das im Juni 2025 unterzeichnet wurde, schreibt eine automatische Helligkeitsregelung vor, um Überblendungen zu verhindern, wenn Beamte von dunklen Gassen in beleuchtete Straßen wechseln. New York City stellte USD 4,2 Millionen für fahrzeugmontierte Wärmebildkameras bereit und verzeichnete anschließend einen Rückgang der Reaktionszeit nach Einbruch der Dunkelheit an U-Bahn-Knotenpunkten um 22 %. Der US-amerikanische Zoll- und Grenzschutz fügte 1.200 Wärmebildtürme hinzu, was die Erkennung unerlaubter Grenzübertritte im Vergleich zu herkömmlichen Infrarotleuchttürmen um 18 % steigerte. Die Fusion von Wärmebild und sichtbarem Licht reduziert die Notwendigkeit, zwei Optiken zu tragen, senkt den Schulungsaufwand und erhält die Situationswahrnehmung in Rauch, Staub oder Blendlicht aufrecht.

Digitalisierte Soldatensichtprogramme

Die verbesserte Nachtsichtbrille als Fernglas überlagert Wegpunkte, Freund-Feind-Symbole und ballistische Hinweise auf einem fusionierten Wärmebild-Sichtbild; ein Versuch der 101. Luftlandedivision im Jahr 2024 verkürzte die Einsatzzeit im Vergleich zu herkömmlicher Ausrüstung um 38 %. Im Januar 2025 vergebene Dual-Vendor-Verträge lieferten 24.056 ENVG-B-Headsets an Einheiten und gewährleisteten so die Versorgungssicherheit bei gleichzeitiger Förderung gemeinsamer Software-Grundlagen.[3]„Verträge vom 15. Januar 2025”, US-Verteidigungsministerium, defense.gov Frankreichs Silfrared-Programm strebt bis 2027 Detektoren mit weniger als 20 mK für Scorpion-Fahrzeuge an und zeigt damit, dass Fahrzeug- und Soldatenoptiken nun gemeinsame Forschungs- und Entwicklungspipelines teilen. Deutschland integrierte eine Sechs-Kamera-Wärmebildfusionsanlage in den Schützenpanzer Puma und gab Kommandeuren bei städtischen Manövern eine nahtlose 360-Grad-Sicht. Das britische DSTL entwickelt Helmvisiere, die Nachtbilder mit synthetischer Aperturradar-Technologie zusammenführen, um vergrabene Sprengfallen aufzudecken – eine Fähigkeit, die Nachtsicht von eigenständiger Hardware zu einem Knoten innerhalb taktischer Netzwerke macht.

Miniaturisierte SWaP-C-Bildverstärkerröhren

Photonis komprimierte den Röhrendurchmesser in seiner 4G-ECHO-Linie auf 16 mm und verlängerte dabei die Reichweite gegenüber Gen-3-Geräten um 35 %, sodass Armeen Zielfernrohre nachrüsten können, ohne das Laufgewicht zu verschieben. Elbits 420 g schweres XACT NV33 verbraucht nur 1,8 W und liefert 40 Stunden Akkulaufzeit mit einer einzigen Lithiumzelle, was die Logistik für Langstreckenpatrouillen erleichtert. Das US-amerikanische Sonderoperationskommando begrenzte vollständige Helmbaugruppen in seiner Anforderung für das visuelle Augmentationssystem auf 680 g und drängte Anbieter zu Kohlefasergehäusen und GaN-Leistungswandlern. Exosens fügte seiner 5G-Röhre ein 10-ns-Auto-Gating hinzu, um Mündungsfeuerblindheit zu beseitigen – eine Funktion, die früher auf hochwertige Flugzeugsensoren beschränkt war. BAE Systems wechselte im Q-Warrior-Visier zu OLED-Mikrodisplays, was den Stromverbrauch um 40 % senkte und Akkugewicht für andere Ausrüstung freigab.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Nachtsichtgeräte*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Lebenszykluskosten und Kalibrierungskosten | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Exportkontrollbeschränkungen (ITAR, Wassenaar) | -1.1% | Global, akut in Nicht-NATO-Märkten | Langfristig (≥ 4 Jahre) |

| Überblendung bei Tageslicht und Sensorsättigung | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Knappheit in der Indiumantimonid-Lieferkette | -0.7% | Global, konzentriert in asiatisch-pazifischen Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lebenszykluskosten und Kalibrierungskosten

Bildverstärkerröhren verlieren bei jeweils 1.000 Betriebsstunden etwa 5 % ihrer Verstärkung, was alle 2 Jahre USD 800 teure Werkskalibrierungen erfordert und die US-Armee bei einer Flotte von 250.000 Einheiten jährlich USD 47 Millionen kostet. Ungekühlte Mikrobolometer driften in Wüstenhitze schneller; eine britische Feldprüfung ergab, dass 18 % der Fahrzeugwärmebildsichtgeräte innerhalb von 10 Monaten nach dem Einsatz außerhalb der Spezifikation lagen. Gewerblichen Sicherheitsfirmen fehlen Depoteinrichtungen. Ein Betreiber in Texas gibt jährlich USD 12.000 für die Wartung von 40 Kameras aus, was 15 % der Anschaffungskosten entspricht. Excelitas meldete 2025 einen sechsmonatigen Serviceauftragsrückstand, da nur eine Handvoll Techniker Fusionsprismen neu ausrichten kann, was die Rückgabe an Strafverfolgungsbehörden verzögert. Militärs in Schwellenländern verlängern daher die Austauschzyklen oder kaufen aufgearbeitete Gen-2-Optiken zu 60 % des Neupreises, was den Neuabsatz dämpft.

Exportkontrollbeschränkungen

ITAR klassifiziert Röhren mit einem Gütefaktor über 1.400 als Verteidigungsgüter, was 8–12 Wochen Lizenzierung hinzufügt und Exporte in 28 unter Embargo stehende Staaten blockiert. Die Wassenaar-Aktualisierung von 2024 beschränkt auch Wärmebildkerne mit einem NETD unter 50 mK und begrenzt Lieferungen nach China und Russland. Indien reagierte mit einem INR 659,47 Crore-Auftrag im Oktober 2025 an MKU und Medbit für 30.000 Waffensichtgeräte und reduzierte damit die Importabhängigkeit um 40 %. Türkeis Aselsan exportierte 120 SARP-Fernbedienungswaffenstationen mit einheimischen Wärmebildgeräten nach Katar ohne Genehmigungen Dritter und demonstrierte damit, wie lokale Marktführer hinter regulatorischen Schranken gedeihen. Hanwhas K-ISTAR-Pod sicherte sich Aufträge für unbemannte Luftfahrzeuge in Südostasien, die US-amerikanische Anbieter aufgrund von Lizenzverzögerungen nicht bedienen konnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Nachtsichtgeräte

Nach Gerätetyp:

Brillen dominieren, während Kameras zulegenBrillen erfassten im Jahr 2025 36,71 % des Marktanteils für Nachtsichtgeräte und behielten die Führung, da binokulare Bauformen die Tiefenwahrnehmung bei Fußpatrouillen erhalten und die Ermüdung bei langen Einsätzen reduzieren. Kameras werden bis 2031 voraussichtlich eine CAGR von 8,41 % verzeichnen, da Hersteller kommerzieller unbemannter Luftfahrzeuge Dual-Sensor-Nutzlasten bündeln, die Video direkt an Cloud-Analyse-Dashboards streamen. Zielfernrohre behielten ihre taktische Nische, nachdem Teledyne FLIR eine 20-fach-Zoom-Optik vorstellte, die die Zielidentifikation auf 1.800 m ausdehnt – eine Distanz, die die meisten Handwaffenplattformen übersteigt. Monokulare bleiben die bevorzugte Wahl in engen Turm- und Fahrzeuginnenräumen, wo jedes Gramm zählt, während Clip-on-Wärmebildaufsätze herkömmliche Optiken nachrüsten, ohne die Bedienerschulung zu ändern. Diese überlappenden Rollen reduzieren die Produktkanibalisierung und stabilisieren das Gesamtvolumen innerhalb des Gerätesortiments.

Der schnelle Anstieg der Kameras vergrößert die installierte Sensorbasis, die Systeme der künstlichen Intelligenz speist, senkt die Kosten pro Knoten und treibt die Einführung in der Perimeterüberwachung, bei intelligenten Ampeln und bei der Inspektion kritischer Anlagen voran. Obwohl binokulare Brillen bis 2031 der größte Umsatzbeitrag bleiben werden, werden anhaltende Kostensenkungen bei ungekühlten Wärmebildkernen voraussichtlich Einstiegskamera-Kits unter USD 1.000 drücken und budgetbeschränkte Behörden für die öffentliche Sicherheit anlocken. Der Markt für Nachtsichtgeräte im Bereich Brillen wird dennoch in absoluten Zahlen wachsen, da westliche Armeen ihren Übergang zu fusionierten Ferngläsern erst teilweise abgeschlossen haben. Anbieter überarbeiten auch Gehäuse mit Kohlefaser und Magnesiumlegierungen, reduzieren das Gewicht um 15 % und verbessern die mittlere Betriebsdauer zwischen Ausfällen, was Beschaffungsargumente stärkt. Zusammengenommen bestätigen diese Verschiebungen, dass die Führung nach Gerätetyp fließend bleiben wird, da sich Einsatzprofile diversifizieren.

Nach Technologie:

Fusion gewinnt gegenüber herkömmlichen Verstärkern an BodenBildverstärker machten 47,89 % des Umsatzes im Jahr 2025 aus, verlieren jedoch nun an Dynamik gegenüber Multispektral-Fusionssystemen, die bis 2031 voraussichtlich mit einer CAGR von 8,44 % wachsen werden. Verstärker liefern nach wie vor überlegene Niedriglicht-Details zum Lesen von Text oder Unterscheiden von Uniformen, haben jedoch Schwierigkeiten in Rauch, Nebel oder Blendlicht, die Wärmebildkanäle leicht durchdringen. Fusionsoptiken überlagern beide Ströme in Echtzeit und reduzieren Zielerkennungsfehler bei jüngsten US-Armeeeübungen um etwa 40 %. Infrarotbeleuchtungseinheiten halten eine kleine Nische in Wildtierstudien, wo die Erkennung von Gegnern irrelevant ist, während aufkommende Niedriglicht-CMOS-Sensoren Verbraucherkameras unter USD 500 bevölkern, die soziale Medienkonnektivität betonen.

Preisunterschiede verringern sich: Der Aufpreis für Dual-Modus-Brillen fiel von 80 % im Jahr 2025 auf etwa 60 % im Jahr 2026, und Skaleneffekte sind auf dem Weg, diesen Abstand bis zum Ende des Jahrzehnts unter 30 % zu drücken. Infolgedessen schreiben viele Verteidigungsministerien die Fusionsfähigkeit nun als Basisspezifikation statt als Option vor und schließen Einkanal-Angebote aus. Wärmebildanbieter verkleinern weiterhin die Pixelteilung, sodass 640×512-Arrays in 7,5-g-Kerne passen, die sich leicht an Drohnen und Handstabilisatoren montieren lassen. Die Marktgröße für Nachtsichtgeräte im Bereich reiner Verstärker wird sich schrittweise von der Frontlinie hin zu sekundären Verwendungen wie Fahrerassistenz, Wartungsinspektionen und Weiterverkauf in die kommerzielle Sicherheit verlagern. Diese Entwicklung unterstreicht, wie die technologische Konvergenz die Beschaffung hin zu integrierten spektralen Architekturen lenkt.

Nach Anwendung:

Überwachung überholt den VerteidigungskernMilitär und Verteidigung trugen 2025 57,63 % der Nachfrage bei; Überwachungs- und Sicherheitsanwendungen verfolgen jedoch die schnellste CAGR von 8,49 % auf der Grundlage von Smart-City-Installationen, die Wärmebildkameras mit Videoanalysen verknüpfen, um Reaktionszeiten zu verkürzen und Kriminalität abzuschrecken. Navigation und Schifffahrtssicherheit bleiben stabil, da Vorschriften der Internationalen Seeschifffahrtsorganisation Wärmebildsysteme auf Passagierschiffen über 500 BRZ vorschreiben, was 2025 zu 3.200 Nachrüstungen führte. Der Naturschutz nutzt drohnengestützte Wärmebildgebung, um nachtaktive Arten innerhalb von Stunden statt Monaten zu zählen, ohne Lebensräume zu stören.

Urbanisierungskurven deuten darauf hin, dass die Überwachung bis 2033 die militärische Nachfrage übertreffen wird, da Kommunen in persistente Perimeterüberwachung investieren, um angespannte Polizeipersonalstärken zu kompensieren. Energieversorger, Rechenzentren und Telekommunikationstürme setzen bereits feste Wärmebildkameras ein, um Geräteausfälle vor Ausfallkaskaden vorherzusagen, und monetarisieren Nachtsicht als Anlage für die vorausschauende Wartung. Der Marktanteil für Nachtsichtgeräte, der auf Wildtiere, Such- und Rettungsaktionen sowie Brandbekämpfung entfällt, bleibt bescheiden, ist aber gesellschaftlich bedeutsam und zieht philanthropische Mittel an, die Hardwarekosten in Entwicklungsregionen subventionieren. Über alle zivilen Einsätze hinweg treibt Software-Analytik die Beschaffung nun stärker an als die Sensorauflösung, was einen Schwenk von hardwaredefiniertem Wert hin zu Datendienst-Ökosystemen anzeigt.

Nach Endnutzer:

Gewerbliche Käufer erweitern die UmsatzbasisRegierungsbehörden machten 2025 63,44 % der Ausgaben aus, bedingt durch mehrjährige Ausschreibungen wie den deutschen-belgischen Brillenauftrag über 178.000 Einheiten, der Lieferanten an vorhersehbare Produktionspläne bindet. Dennoch werden gewerbliche Unternehmen, Versorgungsunternehmen, Logistikbetriebe und Agrarunternehmen voraussichtlich eine CAGR von 7,96 % verzeichnen, da die Detektorpreise unter USD 1.000 sinken und Integrations-APIs die Back-Office-Einführung vereinfachen. Verbraucherenthusiasten kreisen weiterhin um Freizeitjagd und Nachtfotografie, und ihre Nachfrage steigt während der Haupteinkaufssaison auf E-Commerce-Plattformen.

Unternehmenskäufer integrieren zunehmend Echtzeit-Wärmebilder in Anlagenverwaltungssysteme, um Versicherern zu genügen, die reduziertes Brand- und Diebstahlrisiko mit Prämienrabatten belohnen. Betreiber öffentlicher kritischer Infrastrukturen sehen sich auch strengeren regulatorischen Anforderungen an die nächtliche Situationswahrnehmung gegenüber, was ihre Kaufzyklen beschleunigt. Infolgedessen wird der Marktanteil der Regierungskäufer für Nachtsichtgeräte schrittweise zurückgehen, aber die absolute Vorrangstellung behalten, da staatliche Verteidigungsbudgets private Ausgaben bei weitem übersteigen. Das Verbrauchersegment wird volatil bleiben und mit Schwankungen des verfügbaren Einkommens steigen und fallen, doch seine Rückkopplungsschleifen zu Benutzerfreundlichkeit, Größe und Smartphone-Kopplung prägen weiterhin Funktionen, die schließlich in professionelle Produktlinien übergehen.

Nach Vertriebskanal:

E-Commerce gestaltet die Beschaffung neuDirektverträge erfassten 2025 53,67 % des Umsatzes, da Verteidigungsministerien maßgeschneiderte Spezifikationen und langfristige Ersatzteilpakete mit Hauptauftragnehmern aushandelten. Distributoren machten 38 % des Wertes aus und boten regionale Ausstellungsräume, in denen mittelgroße Sicherheitsintegratoren Optiken vorführen und Servicevereinbarungen abschließen können. E-Commerce machte die verbleibenden 8,26 % aus, wird aber voraussichtlich mit einer CAGR von 8,07 % wachsen und könnte bis 2031 60 % der Verbrauchertransaktionen ausmachen, da jüngere Käufer vollständig auf Online-Shopping umsteigen.

Plattformbetreiber integrieren nun Jurisdiktionsfilter und Altersverifizierung, um ITAR- und Wassenaar-Regeln einzuhalten, und schalten globale Warenkörbe für nicht beschränkte Artikelnummern frei. Hersteller überarbeiten Verpackungen, um den Paketversand zu überstehen, und laden Firmware-Updates vor, die bei der Kopplung mit mobilen Apps aktiviert werden, wodurch Händler-Einrichtungsschritte entfallen. Distributoren reagieren, indem sie Stative, Batterien und erweiterte Garantien bündeln, um ihren Mehrwert zu erhalten. Direktverträge bleiben von diesen Schwankungen abgeschirmt, da staatliche Käufer integrierte Schulungen und klassifizierte Softwareunterstützung benötigen. Diese Mehrkanal-Koexistenz bedeutet, dass der Markt für Nachtsichtgeräte über alle Vertriebswege hinweg weiter wachsen wird, die Margenprofile jedoch zwischen einheitlichen Online-Verkäufen und serviceintensiven Verteidigungsrahmen stark variieren werden.

Geografische Analyse

Markt für Nachtsichtgeräte in Nordamerika

Nordamerika hatte im Jahr 2025 einen Anteil von 39,74 % am Markt für Nachtsichtgeräte, gestützt durch die Beschaffung des US-amerikanischen Verteidigungsministeriums in Höhe von 377 Millionen USD im Haushaltsjahr 2025 sowie eine Mittelzuweisung von 211 Millionen USD im Haushaltsjahr 2026, die hauptsächlich in fusionsbereite Brillen geflossen sind. Kanada erteilte einen Auftrag über 48 Millionen CAD (35 Millionen USD) für Wärmebildvisiere für sein C20-Gewehrprogramm, während Mexiko sein Budget 2025 für Nachtsichtoptiken um 22 % erhöhte, um die Drogenbekämpfungspatrouillen entlang der nördlichen Grenze zu stärken. Die Region profitiert von vertikal integrierten Fertigungsstätten, die in einem Umkreis von 500 km um Boston und Orlando konzentriert sind, was die Lieferzeiten verkürzt und schnelle Depot-Reparaturen ermöglicht und damit die Austauschzyklen in einem gleichmäßigen Vier-bis-Sechs-Jahres-Rhythmus hält.

Markt für Nachtsichtgeräte im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet und soll bis 2031 mit einer CAGR von 8,53 % wachsen, da Indiens Kauf von 30.000 Waffenvisieren im Oktober 2025 im Wert von 659,47 Crore INR (79 Millionen USD) sowie Japans Budget für unbemannte Fähigkeiten in Höhe von 277,3 Milliarden JPY die regionalen Ausgaben ankurbeln. Südkorea hat KI-gestützte Wärmebildtürme eingesetzt, die Fehlalarme in der entmilitarisierten Zone um 35 % reduzierten, und Australien erteilte einen Auftrag über 120 Millionen AUD (78 Millionen USD) für Nutzlasten von Boxer-Kampffahrzeugen, was signalisiert, dass Land-, See- und Grenzschutzaufgaben allesamt aufgerüstete Optiken erfordern. Chinas Exportquote 2025 für Indiumantimonid hat das weltweite Angebot um 12 % reduziert und zwingt Detektorhersteller dazu, Quecksilber-Cadmium-Tellurid-Alternativen zu qualifizieren, was die Lieferpläne im asiatisch-pazifischen Raum verlängern könnte, das gesamte Stückzahlwachstum jedoch nicht gefährden dürfte.

Markt für Nachtsichtgeräte in EMEA und Südamerika

Europa, der Nahe Osten, Afrika und Südamerika bilden zusammen ein zunehmend diversifiziertes Chancenspektrum, das den Markt für Nachtsichtgeräte insgesamt auf einem Aufwärtskurs hält. Europa verzeichnete den größten Einzelauftrag des Zeitraums, als die Organisation für gemeinsame Rüstungskooperation im Dezember 2025 178.000 Brillen für Deutschland und Belgien in Auftrag gab – ein Programm, das einheitliche Bildverstärker-Spezifikationen festlegt und Skalenpreise fördert. Die Vereinigten Arabischen Emirate unterzeichneten einen Acht-Jahres-Rahmenvertrag über 2,3 Milliarden USD mit Elbit Systems zur Nachrüstung gepanzerter Fahrzeugflotten, und Saudi-Arabien vergab einen Auftrag für mobile Überwachung im Wert von 7,8 Millionen USD, was verdeutlicht, wie die Modernisierungsagenden der Golfstaaten fusionierte Sensoren bevorzugen. Brasiliens Fonds für die Überwachung des Amazonas-Regenwaldes in Höhe von 64 Millionen USD und Argentiniens Programm für Grenzschutz-Monokular im Wert von 6 Millionen USD zeigen, dass Umweltschutzmaßnahmen und Drogenbekämpfung die lateinamerikanische Nachfrage selbst unter fiskalischen Einschränkungen reduzieren können. Insgesamt diversifizieren regionsübergreifende Aufträge die Lieferantenerlöse und verringern die übermäßige Abhängigkeit von einem einzigen Verteidigungshaushalt.

Wettbewerbslandschaft

Fünf vertikal integrierte Hauptauftragnehmer – Teledyne FLIR, L3Harris Technologies, Elbit Systems, BAE Systems und Thales – erfassten zusammen etwa 48 % des Umsatzes im Jahr 2025 und verleihen dem Markt ein mäßig konzentriertes Profil. L3Harris festigte seine Position mit einer Tranche von USD 263 Millionen im Januar 2025 für 13.672 ENVG-B-Headsets, während Elbit einen UAE-Rahmenauftrag über USD 2,3 Milliarden beanspruchte, der einen mehrjährigen Hardware- und Instandhaltungsstrom sichert. Teledyne FLIR differenziert sich durch eigene Detektorfabriken und 14 im Jahr 2025 angemeldete Patente für künstliche Intelligenz, die Fehlalarme bei städtischen Überwachungstests um 42 % reduzieren.

Mittelständische Herausforderer wie Nivisys, Tactical Night Vision Company und AGM Global Vision konzentrieren sich auf modulare Clip-on-Wärmebilder und Monokulare unter USD 1.500 und nutzen den schnellen E-Commerce-Vertrieb, um Jäger und private Sicherheitsteams zu erreichen. Chinesische Anbieter wie Guide Infrared unterbieten westliche Preise um bis zu 40 % und zwingen etablierte Anbieter, erweiterte Garantien, Schulungen und Software-Updates zu bündeln, um Margen zu verteidigen. DJIs 34-prozentiger Unternehmensdrohnenanteil schafft einen angrenzenden Nutzlastmarkt, in dem leichte Wärmebildkerne unter USD 1.000 hart um Großaufträge konkurrieren.

Die Fragmentierung durch Exportkontrollen weitet das Anbieterfeld aus, da Indien, die Türkei und Südkorea einheimische Optiklinien skalieren, die ITAR-Lizenzierungsbarrieren umgehen, und den Umsatzanteil der Top-Fünf zwischen 2023 und 2025 um etwa drei Prozentpunkte kürzen. BAE Systems verankert die Kundenbindung, indem es sein Q-Warrior-Visier in britische Morpheus-Taktikfunkgeräte integriert, während Thales ein Konsortium des Europäischen Verteidigungsfonds anführt, um gemeinsame Sensorstandards zu definieren – ein Schritt, der die Stückkosten senken könnte, sobald das Volumen steigt. Start-ups wie SatVu liefern nun Wärmebildsatellitenbilder mit 3,5-m-Auflösung zu USD 200 pro Quadratkilometer und eröffnen eine Überwachungsebene von oben, die die Wettbewerbskarte über Bodengeräte hinaus erweitert. Insgesamt verlagert sich der Wettbewerb von reiner Hardware hin zu Datenanalysen und Ökosystemkontrolle, was den preisbasierten Wettbewerb intensiv hält, aber dennoch differenzierte Wertversprechen rund um Softwareintegration und Lebenszyklusunterstützung ermöglicht.

Marktführer im Bereich Nachtsichtgeräte

Teledyne FLIR LLC

L3Harris Technologies Inc.

Elbit Systems Ltd.

BAE Systems plc

Thales Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Nachtsichtgeräte

- Teledyne FLIR LLC

- L3Harris Technologies Inc.

- Elbit Systems Ltd.

- BAE Systems plc

- Thales Group

- Raytheon Technologies Corp.

- Bushnell Holdings Inc.

- Exosens SAS

- Panasonic Holdings Corp.

- Excelitas Technologies Corp.

- EOTECH LLC

- Opgal Optronic Industries Ltd.

- QinetiQ Group plc

- Photonis France SAS

- Theon Sensors SA

- Rheinmetall AG

- Hensoldt AG

- SATIR Europe (Ireland) Co. Ltd.

- American Technologies Network Corp.

- AGM Global Vision LLC

- Yukon Advanced Optics Worldwide

- Nivisys LLC

- Opticoelectron Group JSCo.

- Tactical Night Vision Company LLC

- Tak Technologies Pvt. Ltd.

- Safran Electronics and Defense SA

- Leonardo DRS Inc.

Jüngste Branchenentwicklungen im Markt für Nachtsichtgeräte

- Februar 2026: MASNA Ventures lancierte einen USD 100 Millionen Fonds für elektrooptische Start-ups in Saudi-Arabien.

- Dezember 2025: Hensoldt und Theon Sensors gewannen einen Vertrag über 178.000 Brillen für Deutschland und Belgien.

- Dezember 2025: Elbit Systems unterzeichnete ein Acht-Jahres-Rahmenwerk über USD 2,3 Milliarden mit den Vereinigten Arabischen Emiraten.

- Oktober 2025: Indien erteilte MKU und Medbit einen Auftrag über INR 659,47 Crore (USD 79 Millionen) für 30.000 Waffensichtgeräte.

Umfang des globalen Berichts über den Markt für Nachtsichtgeräte

Der Bericht über den Markt für Nachtsichtgeräte ist segmentiert nach Gerätetyp (Kameras, Brillen, Monokulare und Ferngläser, Zielfernrohre, andere Gerätetypen), Technologie (Wärmebildgebung, Bildverstärker, Infrarotbeleuchtung, Multispektral-Fusion, andere Technologien), Anwendung (Militär und Verteidigung, Überwachung und Sicherheit, Wildtierbeobachtung und Naturschutz, Navigation und Marine, andere Anwendungen), Endnutzer (Regierung, Gewerbe, Verbraucher), Vertriebskanal (Direktverträge, Händler und Distributoren, E-Commerce) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

Überblick über die Segmentierung

| Kameras |

| Brillen |

| Monokulare und Ferngläser |

| Zielfernrohre |

| Andere Gerätetypen |

| Wärmebildgebung |

| Bildverstärker |

| Infrarotbeleuchtung |

| Multispektral-Fusion |

| Andere Technologien |

| Militär und Verteidigung |

| Überwachung und Sicherheit |

| Wildtierbeobachtung und Naturschutz |

| Navigation und Marine |

| Andere Anwendungen |

| Regierung |

| Gewerbe |

| Verbraucher |

| Direktverträge |

| Händler und Distributoren |

| E-Commerce |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Gerätetyp | Kameras | ||

| Brillen | |||

| Monokulare und Ferngläser | |||

| Zielfernrohre | |||

| Andere Gerätetypen | |||

| Nach Technologie | Wärmebildgebung | ||

| Bildverstärker | |||

| Infrarotbeleuchtung | |||

| Multispektral-Fusion | |||

| Andere Technologien | |||

| Nach Anwendung | Militär und Verteidigung | ||

| Überwachung und Sicherheit | |||

| Wildtierbeobachtung und Naturschutz | |||

| Navigation und Marine | |||

| Andere Anwendungen | |||

| Nach Endnutzer | Regierung | ||

| Gewerbe | |||

| Verbraucher | |||

| Nach Vertriebskanal | Direktverträge | ||

| Händler und Distributoren | |||

| E-Commerce | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Nachtsichtgeräte bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 14,43 Milliarden erreichen wird, mit einer CAGR von 7,46 % ab 2026.

Welcher Gerätetyp wächst am schnellsten?

Kameras, die in kommerzielle Drohnen und Perimetersensoren integriert sind, werden bis 2031 voraussichtlich mit einer CAGR von 8,41 % wachsen.

Warum werden Brillen mit fusionierten Sensoren gegenüber herkömmlichen Monokularen bevorzugt?

Fusionskopfteile überlagern Wärmebild- und Sichtbilder, reduzieren die Zielerfassungszeit um etwa 40 % und verringern die kognitive Belastung für Bediener.

Wie wirken sich Exportkontrollvorschriften auf internationale Verkäufe aus?

ITAR- und Wassenaar-Lizenzierungen können die Lieferung um bis zu 12 Wochen verzögern und bestimmte Länder ausschließen, was die einheimische Produktion in Indien, der Türkei und Südkorea motiviert.

Was treibt die kommerzielle Einführung außerhalb der Verteidigung an?

Sinkende Detektorpreise und Smart-City-Überwachungsinitiativen treiben die kommerzielle CAGR zwischen 2026 und 2031 auf 7,96 %.

Welche Region wird das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich die stärkste regionale CAGR von 8,53 % bis 2031 verzeichnen, angeführt von Indien, Japan und Südkorea.

Seite zuletzt aktualisiert am: