SaaS-CRM-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

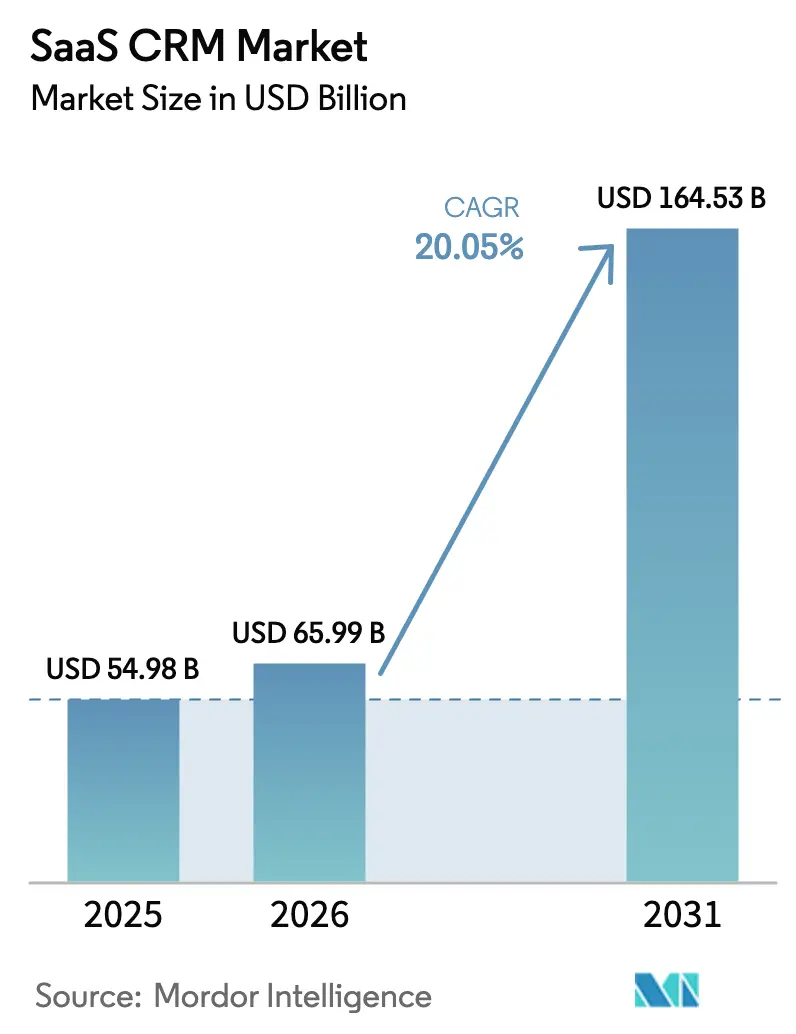

| Marktgröße (2026) | 65.99 Milliarden US-Dollar |

| Marktgröße (2031) | 164.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.05% CAGR |

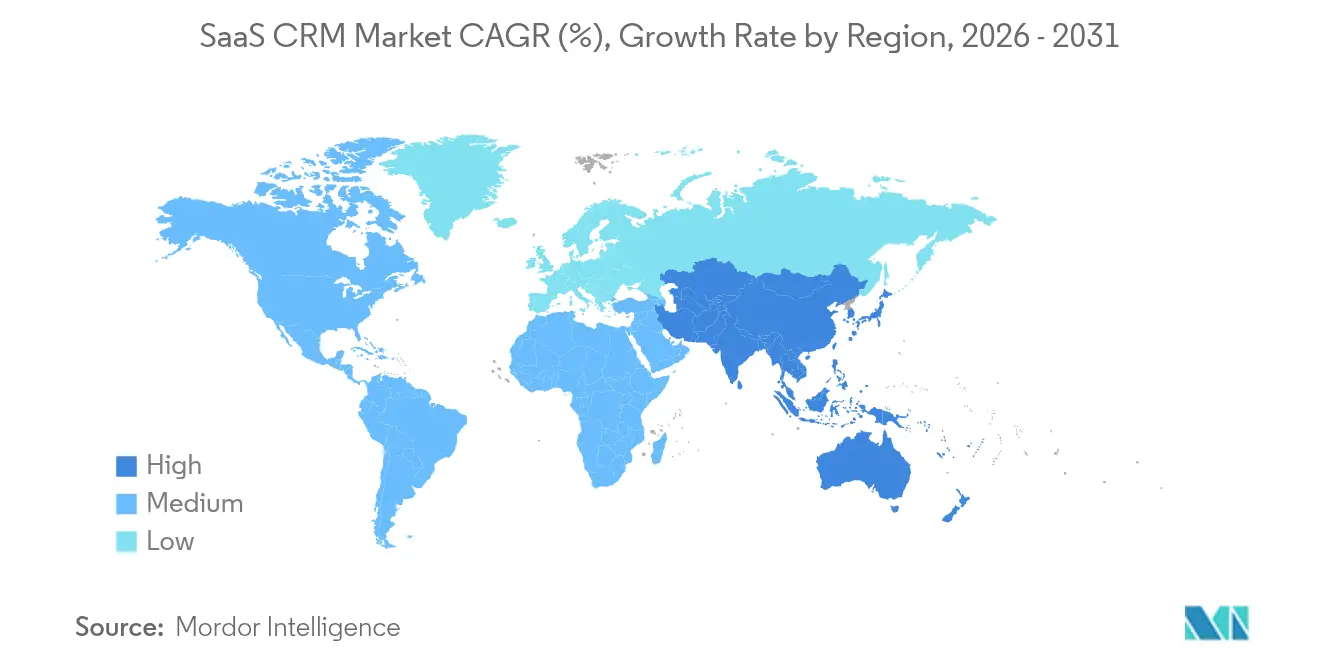

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

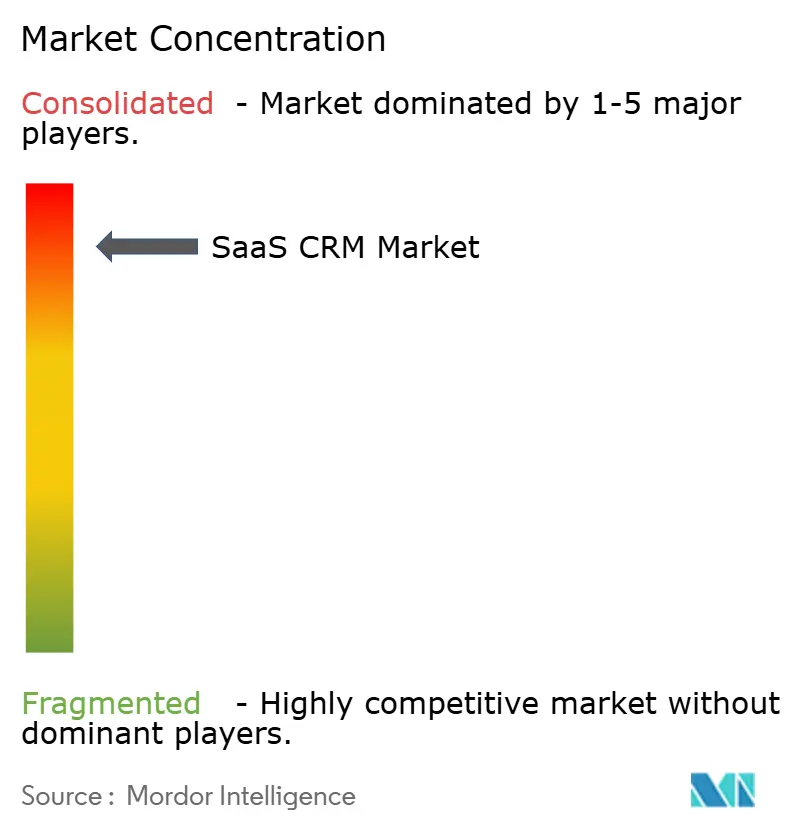

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

SaaS-CRM-Marktanalyse von Mordor Intelligence

Die Größe des SaaS-CRM-Marktes wird voraussichtlich von 54,98 Milliarden USD im Jahr 2025 auf 65,99 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 20,05 % über den Zeitraum 2026–2031 164,53 Milliarden USD erreichen. Dieser rasche Anstieg ist auf die entschiedene Migration von lokalen Systemen hin zu cloudnativen Plattformen zurückzuführen, die künstliche Intelligenz, nutzungsbasierte Preisgestaltung und Mobile-First-Architekturen integrieren. Unternehmen, die KI-gestützte CRM-Lösungen einsetzen, verzeichnen ein deutlich höheres Umsatzwachstum als Mitbewerber, die auf manuelle Arbeitsabläufe setzen, was die greifbaren Produktivitätsvorteile der Technologie unterstreicht [salesforce.com]. Großunternehmen bilden derzeit den Kern der Nachfrage, doch kleine und mittelständische Unternehmen verzeichnen nun das schnellste Wachstum, da Freemium- und kostengünstige Tarife historische Einstiegshürden beseitigen. Öffentliche Cloud-Bereitstellungen mit mehreren Mandanten dominieren nach wie vor, doch hybride und vertikale Cloud-Modelle gewinnen an Bedeutung, da regulierte Branchen Datenkontrolle mit moderner Funktionalität in Einklang bringen. Regional gesehen behält Nordamerika die Führungsposition aufgrund reifer digitaler Ökosysteme, während der asiatisch-pazifische Raum das höchste Wachstum liefert, da Unternehmen veraltete Stufen überspringen und Cloud-Lösungen von Anfang an einsetzen. [1]Salesforce, „Salesforce-Bericht: Vertriebsteams, die KI nutzen, verzeichnen 1,3-mal häufiger Umsatzsteigerungen,” salesforce.com

Wichtigste Erkenntnisse des Berichts

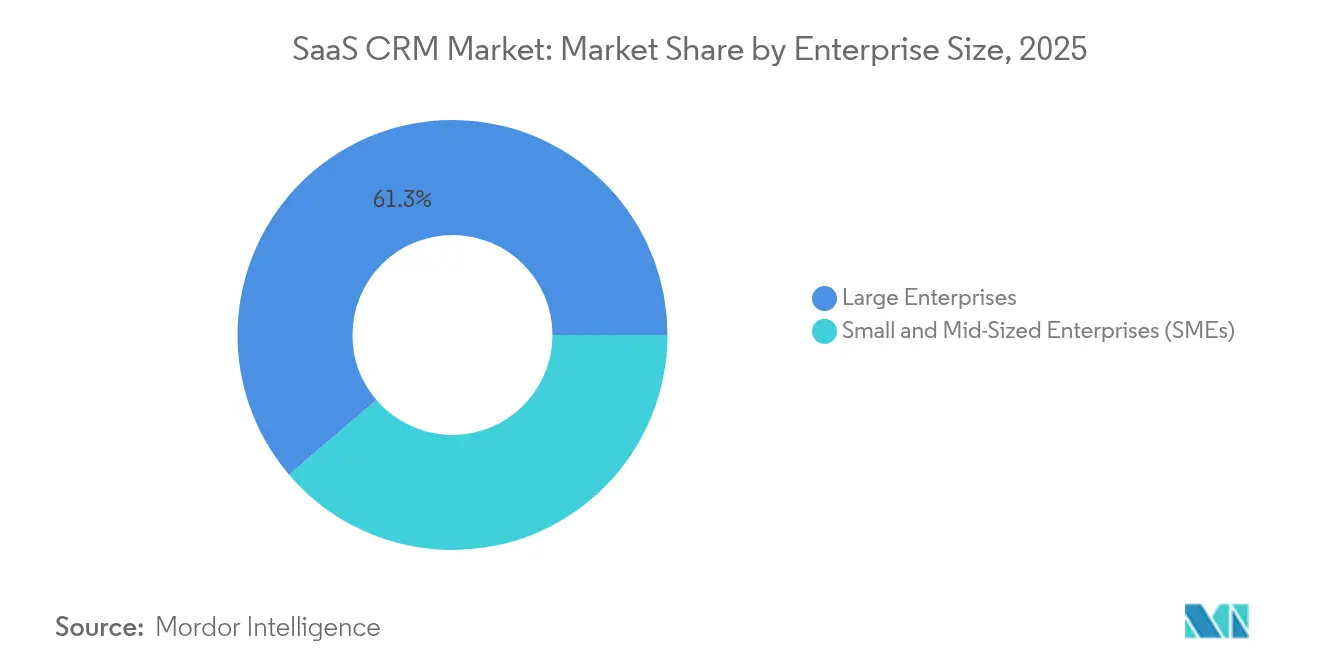

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 61,25 % des SaaS-CRM-Marktanteils, während KMU bis 2031 mit einer CAGR von 24,9 % expandieren werden.

- Nach Bereitstellungstyp hielten öffentliche Cloud-Lösungen mit mehreren Mandanten im Jahr 2025 70,20 % des SaaS-CRM-Marktanteils; hybride und branchenspezifische Cloud-Bereitstellungen erwarten die schnellste CAGR von 27,6 % bis 2031.

- Nach Funktionsmodul führte die Vertriebsautomatisierung im Jahr 2025 mit einem Umsatzanteil von 36,20 %, während KI-gesteuerte Service-Bots bis 2031 voraussichtlich mit einer CAGR von 31,2 % wachsen werden.

- Nach Geografie trug Nordamerika im Jahr 2025 44,60 % zur SaaS-CRM-Marktgröße bei, doch der asiatisch-pazifische Raum wird voraussichtlich bis 2031 eine CAGR von 23,1 % verzeichnen.

- Salesforce erzielte im Geschäftsjahr 2024 einen Umsatz von 34,9 Milliarden USD und die Microsoft-Dynamics-Produkte verzeichneten ein Wachstum von 19 %, was die anhaltenden Skalenvorteile der führenden Anbieter verdeutlicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale SaaS-CRM-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle KI-Integration in die Vertriebsautomatisierung | 4.20% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Cloud-First-Einführung bei KMU, insbesondere Unternehmen mit weniger als 1.000 Vollzeitäquivalenten | 3.80% | Global, am stärksten im asiatisch-pazifischen Raum und in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mobile-First-/ortsunabhängige Belegschaft | 2.90% | Global, beschleunigt in Regionen mit Fernarbeit | Kurzfristig (≤ 2 Jahre) |

| Nutzungsbasierte ("sitzplatzlose") Preisgestaltung stört den durchschnittlichen Umsatz pro Nutzer | 3.10% | Nordamerika und EU führend, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| EU-US-Datenschutzrahmen erleichtert grenzüberschreitende Einführungen | 1.70% | EU und Nordamerika, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Eingebettetes CRM in vertikalem SaaS (Bauwesen, Immobilientechnologie) | 2.40% | Nordamerika und EU, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle KI-Integration in die Vertriebsautomatisierung

KI wandelt CRM von passiver Datenverwaltung in prädiktive Systeme um, die autonom Leads qualifizieren, Angebote erstellen und Folgemaßnahmen einleiten. Plattformen wie Agentforce setzen nun KI-Agenten ein, die über Customer 360 und Google Workspace hinweg arbeiten und End-to-End-Aufgaben ohne menschliche Aufsicht erledigen. Microsofts Orchestrierungsschicht folgt einem ähnlichen agentischen Ansatz und positioniert KI als primäre Schnittstelle, während traditionelle Module in den Hintergrund rücken. Unternehmen, die KI-zentriertes CRM nutzen, verbessern ihren Umsatz 1,3-mal häufiger, und 81 % der Vertriebsteams nutzen bereits mindestens eine KI-Funktion. Diese Fähigkeit steigert die Pipeline-Geschwindigkeit und die Cross-Selling-Genauigkeit erheblich und fördert direkt die Wachstumsaussichten des SaaS-CRM-Marktes.

Cloud-First-Einführung bei KMU, insbesondere Unternehmen mit ≤ 1.000 Vollzeitäquivalenten

Kleinere Unternehmen setzen auf cloudnatives CRM, um Hardware-Kosten und komplexe Wartung zu umgehen. Das US-amerikanische KMU-Segment allein wird bis 2029 auf 11,7 bis 13,2 Milliarden USD prognostiziert, angetrieben durch Freemium-Modelle wie Bitrix24, das rund 10 Millionen aktive Nutzer meldete. Diese Unternehmen schätzen eine schnelle Bereitstellung gegenüber umfangreicher Anpassung, was die Marktdurchdringung beschleunigt. Der Wandel spiegelt breitere Muster der digitalen Transformation wider, bei denen KMU veraltete Technologien überspringen und so die inkrementelle Nachfrage im SaaS-CRM-Markt ankurbeln. [2]Virtasant, „Microsoft vs. Salesforce: Die Fehde, die KI im CRM prägt,” virtasant.com

Mobile-First-/ortsunabhängige Belegschaft

Fernarbeit hat die mobile Nutzung als Standard-CRM-Schnittstelle legitimiert. Responsives Design und Offline-Synchronisierung sind mittlerweile Grundvoraussetzungen, da Außendienstmitarbeiter jederzeit und überall Zugang zu Kundendaten benötigen. Social-Commerce-Kanäle fließen ebenfalls direkt in CRM-Pipelines ein und zwingen Anbieter dazu, Interaktionen über LinkedIn, X und Nischen-Communities zu erfassen. Der architektonische Wandel unterstützt steigende Lizenzanzahlen und macht den SaaS-CRM-Markt widerstandsfähiger gegenüber standortbezogenen Störungen.

Nutzungsbasierte ("sitzplatzlose") Preisgestaltung stört den durchschnittlichen Umsatz pro Nutzer

Drei von fünf SaaS-Anbietern rechnen bereits nach Verbrauch statt nach Sitzplatz ab, und Unternehmenskäufer fordern zunehmend eine Abstimmung zwischen Kosten und realisiertem Wert. Anbieter, die auf nutzungsbasierte Modelle umsteigen, berichten von einer um 9 % höheren Nettoumsatzbindung. Diese Änderung definiert Vertriebsvergütungspläne neu, fördert Investitionen in granulares Nutzungs-Tracking und lädt neue Marktteilnehmer ein, die auf transparente Wirtschaftlichkeit setzen – und vergrößert gemeinsam den SaaS-CRM-Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Wechsel- und Integrationskosten für veraltete lokale Systeme | -2.30% | Global, stärkste Auswirkung in etablierten Märkten | Mittelfristig (2–4 Jahre) |

| Anhaltende Sicherheits- und Datensouveränitätsbedenken | -1.80% | EU und regulierte Branchen weltweit | Langfristig (≥ 4 Jahre) |

| Drohende Compliance-Bußgelder für „Schatten-KI” (EU-KI-Gesetz) | -1.90% | EU primär, Ausstrahlungseffekte auf globale Aktivitäten | Kurzfristig (≤ 2 Jahre) |

| Steigender Plattformzoll der Hyperscaler drückt ISV-Margen | -1.40% | Global, betrifft alle cloudabhängigen Anbieter | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Wechsel- und Integrationskosten für veraltete lokale Systeme

Unternehmen, die lokale Systeme individuell angepasst haben, stehen vor 12- bis 18-monatigen Migrationen und Kosten für den Parallelbetrieb. Die Budgetbelastung ist bei mittelständischen Unternehmen erheblich, und regulierte Sektoren müssen während des gesamten Übergangs Prüfpfade aufrechterhalten, was die Kosten für professionelle Dienstleistungen erhöht. Finanz-, Gesundheits- und Behördeninstitutionen müssen unterschiedliche Zuständigkeitsregeln einhalten und oft lokale Datenspeicherung durchsetzen. Die Schatten-KI-Bestimmungen des EU-KI-Gesetzes versprechen erhebliche Bußgelder für nicht regulierte Algorithmen, was aggressive KI-Einführungen dämpft. Die HIPAA-Compliance schränkt die Anbieterauswahl für Käufer im Gesundheitswesen weiter ein.

Anhaltende Sicherheits- und Datensouveränitätsbedenken

Finanz-, Gesundheits- und Behördeninstitutionen müssen unterschiedliche Zuständigkeitsregeln einhalten und oft lokale Datenspeicherung durchsetzen. Die Schatten-KI-Bestimmungen des EU-KI-Gesetzes versprechen erhebliche Bußgelder für nicht regulierte Algorithmen, was aggressive KI-Einführungen dämpft. Die HIPAA-Compliance schränkt die Anbieterauswahl für Käufer im Gesundheitswesen weiter ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: KMU treiben die Einführungsgeschwindigkeit voran

Großunternehmen hielten im Jahr 2025 61,25 % des SaaS-CRM-Marktanteils und profitierten von tief integrierten Suiten, die mehrere Geschäftsbereiche umfassen. KMU hingegen wachsen mit einer CAGR von 24,9 % und werden den Abstand bis 2031 deutlich verringern. Die mit KMU verbundene SaaS-CRM-Marktgröße wird voraussichtlich zunehmen, da Freemium- und kostengünstige Tarife die Einstiegshürden für Unternehmen mit weniger als 1.000 Mitarbeitern senken. Kostenlose Pakete werden zu kostenpflichtigen Tarifen konvertiert, sobald die Workflow-Komplexität steigt, was den Lifetime-Value der Anbieter steigert.

Die Einführungsmuster unterscheiden sich je nach organisatorischer Komplexität. Große Unternehmen bevorzugen Plattformen mit robuster Anpassungsfähigkeit, Datenverwaltungskontrollen und globalem Support, während KMU schnelle Bereitstellung und intuitive Benutzeroberflächen priorisieren, die den Schulungsaufwand minimieren. Mittelständische Unternehmen bewegen sich zwischen diesen Anforderungen und schaffen Raum für flexible Pakete. Anbieter segmentieren ihre Markteinführungsstrategie nun entsprechend, ein Trend, der den SaaS-CRM-Markt voraussichtlich in einem dynamischen Gleichgewicht halten wird.

Nach Bereitstellungstyp: Hybridlösungen gewinnen an Dynamik

Öffentliche Cloud-Angebote mit mehreren Mandanten kontrollierten im Jahr 2025 70,20 % des Umsatzes aufgrund von Kosteneffizienz und elastischer Skalierbarkeit. Dennoch werden hybride und branchenspezifische Cloud-Bereitstellungen mit einer CAGR von 27,6 % wachsen und ihren Anteil an der SaaS-CRM-Marktgröße bis 2031 steigern. Stark regulierte Käufer in der Finanz- und Gesundheitsbranche behalten sensible Daten lokal, während sie Analysen in die Cloud verlagern.

Dieser Dual-Stack-Ansatz unterstützt strenge Compliance-Anforderungen, ohne auf KI-Engines verzichten zu müssen. Branchenspezifische Clouds bündeln sektorspezifische Workflows und Zertifizierungen und beschleunigen die Wertschöpfungszeit. Anbieter, die modulare Bereitstellungen anbieten, sprechen Unternehmen an, die unterschiedliche Datensensibilitätsstufen in verschiedenen Regionen verwalten.

Nach Funktionsmodul: KI-Service-Bots schaffen eine neue Kategorie

Die Vertriebsautomatisierung hielt im Jahr 2025 einen Umsatzvorsprung von 36,20 %, doch KI-gesteuerte Service-Bots sind auf dem Weg zu einer CAGR von 31,2 % – der schnellsten unter allen Modulen. Ihre Autonomie bei der Bearbeitung von Routineanfragen reduziert den Personalaufwand und steigert die Kundenzufriedenheit, sodass Unternehmen Mitarbeiter für wertschöpfende Aufgaben einsetzen können.

Der Funktionsstack konvergiert. Vertriebserkenntnisse speisen nun Marketing-Lead-Scores, während historische Service-Protokolle prädiktives Cross-Selling informieren. Salesforces Veröffentlichung von Agentforce 2.0 veranschaulicht die Konsolidierung dieser Fähigkeiten in einer einzigen KI-reichen Schicht. Diese Konvergenz erhöht die Attach-Raten und erweitert den adressierbaren SaaS-CRM-Markt.

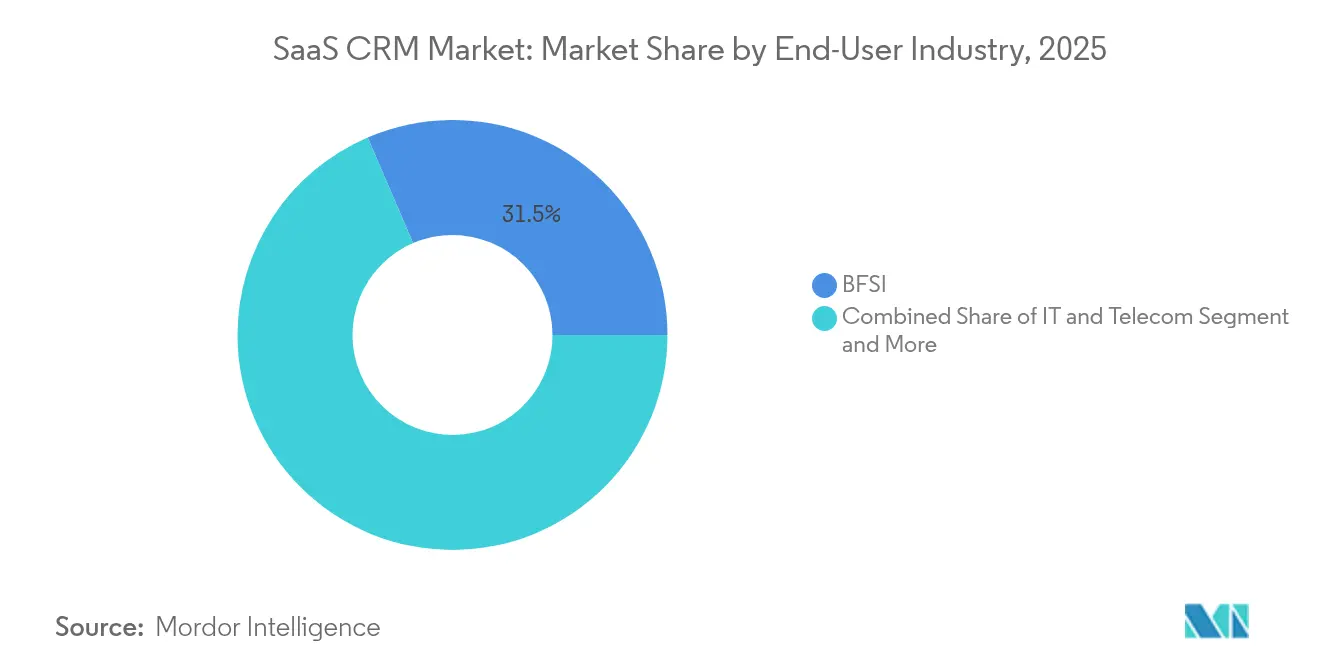

Nach Endnutzerbranche: Das Gesundheitswesen beschleunigt die Transformation

Finanzdienstleistungen hielten im Jahr 2025 einen Umsatzanteil von 31,45 %, doch das Gesundheitswesen soll mit einer CAGR von 26,1 % am schnellsten wachsen. Krankenhäuser und Versicherer suchen nach einheitlichem Patientenengagement und HIPAA-konformer Datenverwaltung und drängen spezialisierte Anbieter dazu, Telemedizin- und Pflegekoordinationsfunktionen zu integrieren.

Die Branchenanforderungen variieren: Banken benötigen umfassende Prüfpfade, Hersteller bevorzugen die Integration der Lieferkette, und Einzelhändler streben nach kanalübergreifender Personalisierung. Eine Einheitsplattform reicht selten aus, daher entwickeln Anbieter vertikale Vorlagen, um die inkrementelle Nachfrage im SaaS-CRM-Markt zu erschließen.

Nach Preisstufe: Kostengünstige Disruption unter 25 USD/Nutzer/Monat

Die Preisstufe von 25–80 USD repräsentierte im Jahr 2025 48,40 % des Umsatzes. Dennoch wird das Segment unter 25 USD mit einer CAGR von 22,8 % wachsen, da nutzungsbasierte Tarife und KI-Automatisierung die Grenzkosten senken. Anbieter, die die Nutzungsmessung beherrschen, können preisbewusste KMU profitabel bedienen und gleichzeitig den Wallet-Share steigern, wenn Kunden skalieren.

Die Preisgestaltung pro Sitzplatz konkurriert nun mit Metriken wie API-Aufrufen, verarbeiteten Datensätzen oder ausgeführten KI-Aufgaben. Transparenz verbessert die Kundenbindung und erschließt Kundensegmente, die historisch gesehen aus dem SaaS-CRM-Markt ausgeschlossen waren.

Geografische Analyse

Nordamerika trug im Jahr 2025 44,60 % zur SaaS-CRM-Marktgröße bei und profitierte von einer dichten Cloud-Infrastruktur und einem hohen digitalen Reifegrad bei Fortune-500-Unternehmen. Anbieter-F&E-Zentren in Kalifornien, Washington und Texas katalysieren schnelle Funktionszyklen, und Unternehmen erproben routinemäßig neue Fähigkeiten wie autonome KI-Agenten. Ein hohes Nutzerniveau hält die Lizenzerweiterung aufrecht, auch wenn die Durchdringung ihren Höhepunkt erreicht.

Der asiatisch-pazifische Raum wird alle Regionen mit einer CAGR von 23,1 % bis 2031 übertreffen. Unternehmen in Indien, China und Südostasien überspringen veraltete Installationen und setzen Cloud-CRM von Anfang an ein. Staatliche Vorschriften zur elektronischen Rechnungsstellung und zum digitalen Handel fördern die Einführung zusätzlich. Dieses Sprungbrettverhalten fügt dem SaaS-CRM-Markt erhebliches Volumen hinzu und veranlasst globale Anbieter, Sprachunterstützung und Compliance-Funktionen zu lokalisieren.

Europa schreitet unter der DSGVO und sektoralen Vorschriften stetig voran, die entweder lokalisierte Rechenzentren oder hybride Bereitstellungen motivieren. Der EU-US-Datenschutzrahmen vereinfacht grenzüberschreitende Übertragungen und ermöglicht es multinationalen Unternehmen, Stacks ohne regulatorisches Risiko zu standardisieren. Der Nahe Osten, Afrika und Südamerika bieten Greenfield-Chancen; Infrastrukturausbau und verbesserte Breitbandversorgung eröffnen Raum für Pilotbereitstellungen, die sich in mehrjährige Verträge umwandeln.

Wettbewerbslandschaft

Der SaaS-CRM-Markt ist mäßig konsolidiert. Salesforce führt mit rund 202.600 Kunden und einem Umsatz von 34,9 Milliarden USD im Geschäftsjahr 2024, gestützt durch einen wachsenden KI-Funktionsumfang in der Einstein-1-Plattform. Microsoft nutzt nahtlose Verbindungen mit Microsoft 365, um ein Wachstum von 24 % bei Dynamics 365 zu erzielen, und setzt Copilot-Agenten ein, um die Schnittstelle auf natürlichsprachliche Workflows auszurichten. Oracle, SAP und HubSpot behaupten solide Positionen durch Datenbankherkunft, ERP-Nähe und Stärken im Inbound-Marketing.

Der Wettbewerbsfokus hat sich von Funktionslisten auf KI-Differenzierung und flexible Preisgestaltung verlagert. Verbrauchsbasierte Verträge sprechen Finanzverantwortliche an, die Kosten-Nutzen-Parität anstreben; dies setzt etablierte Anbieter unter Druck, ihre Abrechnungssysteme zu überarbeiten, während es Startups begünstigt, die für granulare Messung konzipiert sind. Vertikale SaaS-Anbieter integrieren native CRM-Logik (z. B. im Bauwesen oder in der Immobilientechnologie) und übernehmen Funktionen, die früher an horizontale Plattformen ausgelagert wurden.

Fusionen und Übernahmen bleiben aktiv. Salesforces Vereinbarung zur Übernahme von Informatica für 8 Milliarden USD stärkt seinen Datenverwaltungs-Stack und unterstreicht die strategische Prämie auf einheitliche Kundengraphen. Creatos Bewertung von 1,2 Milliarden USD verdeutlicht die Nachfrage nach No-Code-Bereitstellung, während Bitrix24s Freemium-Basis von 10 Millionen Nutzern die Wirksamkeit der trichterweiten Monetarisierung illustriert. Die kollektiven fünf führenden Anbieter hielten einen geschätzten Umsatzanteil von 62 % im Jahr 2024, was bedeutenden Spielraum für Nischeninnovatoren lässt. [4]Microsoft, „Microsoft Geschäftsbericht 2024,” microsoft.com

Marktführer im SaaS-CRM-Bereich

Salesforce, Inc.

Microsoft Corporation (Dynamics 365)

Oracle Corporation (Fusion / NetSuite CX)

HubSpot, Inc.

SAP SE (CX / C4 HANA)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Salesforce unterzeichnete eine endgültige Vereinbarung zur Übernahme von Informatica für 8 Milliarden USD, um seine Datenverwaltungstiefe und KI-Roadmap zu stärken.

- Mai 2025: Salesforce stellte ein Life-Sciences-Partnernetzwerk vor, um Programme für digitale Arbeit im Gesundheitswesen zu beschleunigen.

- Februar 2025: Salesforce und Google erweiterten ihre Zusammenarbeit durch die Integration von Gemini-Modellen in Agentforce und verbreiterten damit die KI-Auswahl für Kunden.

- Januar 2025: Salesforce startete Agentforce für den Einzelhandel und Retail Cloud mit modernem POS, um Online- und stationäre Daten zu vereinheitlichen.

Berichtsumfang des globalen SaaS-CRM-Marktes

SaaS-CRM ist cloudgehostete Software, die kontinuierlichen Zugang zu CRM-Funktionen und -Unterstützung bietet, ohne Investitionen in Einrichtung und Wartung zu erfordern. SaaS-CRM verbessert Kundenbeziehungen, optimiert Marketing-, Vertriebs- und Kundenserviceprozesse und verleiht Interaktionen eine persönliche Note.

Der SaaS-CRM-Markt ist segmentiert nach Unternehmensgröße (Großunternehmen, KMU), Endnutzer (IT und Telekommunikation, BFSI, Gesundheitswesen, Fertigung, Einzelhandel, sonstige Endnutzer), Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Der Bericht bietet Marktprognosen und -größen in Werten (USD) für alle oben genannten Segmente.

| Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) |

| Öffentliche Cloud mit mehreren Mandanten |

| Private Cloud / einzelner Mandant |

| Hybrid / branchenspezifische Cloud |

| Vertriebsautomatisierung |

| Marketingautomatisierung |

| Kundenservice und Support |

| Handel / CPQ |

| BFSI |

| IT und Telekommunikation |

| Gesundheitswesen |

| Fertigung |

| Einzelhandel und E-Commerce |

| Sonstige (Bildung, öffentlicher Sektor usw.) |

| Weniger als 25 USD / Nutzer / Monat |

| 25–80 USD / Nutzer / Monat |

| Mehr als 80 USD / Nutzer / Monat |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittelständische Unternehmen (KMU) | ||

| Nach Bereitstellungstyp | Öffentliche Cloud mit mehreren Mandanten | |

| Private Cloud / einzelner Mandant | ||

| Hybrid / branchenspezifische Cloud | ||

| Nach Funktionsmodul | Vertriebsautomatisierung | |

| Marketingautomatisierung | ||

| Kundenservice und Support | ||

| Handel / CPQ | ||

| Nach Endnutzerbranche | BFSI | |

| IT und Telekommunikation | ||

| Gesundheitswesen | ||

| Fertigung | ||

| Einzelhandel und E-Commerce | ||

| Sonstige (Bildung, öffentlicher Sektor usw.) | ||

| Nach Preisstufe | Weniger als 25 USD / Nutzer / Monat | |

| 25–80 USD / Nutzer / Monat | ||

| Mehr als 80 USD / Nutzer / Monat | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des SaaS-CRM-Marktes?

Der SaaS-CRM-Markt erzielte im Jahr 2026 65,99 Milliarden USD und soll bis 2031 bei einer CAGR von 20,05 % 164,53 Milliarden USD erreichen.

Welche Region verzeichnet das schnellste Wachstum bei der SaaS-CRM-Einführung?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 eine CAGR von 23,1 % verzeichnen – die höchste unter allen Regionen – da Unternehmen Cloud-Lösungen von Anfang an einsetzen.

Warum sind KI-gesteuerte Service-Bots für CRM-Plattformen wichtig?

Sie automatisieren Routineinteraktionen, senken Servicekosten und sollen mit einer CAGR von 31,2 % wachsen – der schnellsten unter allen Funktionsmodulen – und erweitern damit den Plattformwert.

Wie verändern sich die Preismodelle in der SaaS-CRM-Branche?

Anbieter wechseln von Lizenzen pro Sitzplatz zur nutzungsbasierten Abrechnung, was die Nettoumsatzbindung verbessert und Kosten mit dem gelieferten Wert in Einklang bringt.

Was hindert einige Unternehmen daran, zu Cloud-CRM zu migrieren?

Hohe Wechselkosten, Integrationskomplexität und Datensouveränitätsvorschriften können Migrationszeitpläne verlängern und die Gesamtbetriebskosten erhöhen.

Welches Unternehmensgrößensegment wächst im SaaS-CRM-Bereich am schnellsten?

Kleine und mittelständische Unternehmen expandieren mit einer CAGR von 24,9 % aufgrund von Cloud-First-Strategien und kostengünstigen Einstiegstarifen, die historische Hürden beseitigen.

Seite zuletzt aktualisiert am: