Marktgröße und Marktanteil für Haushaltskompostierer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

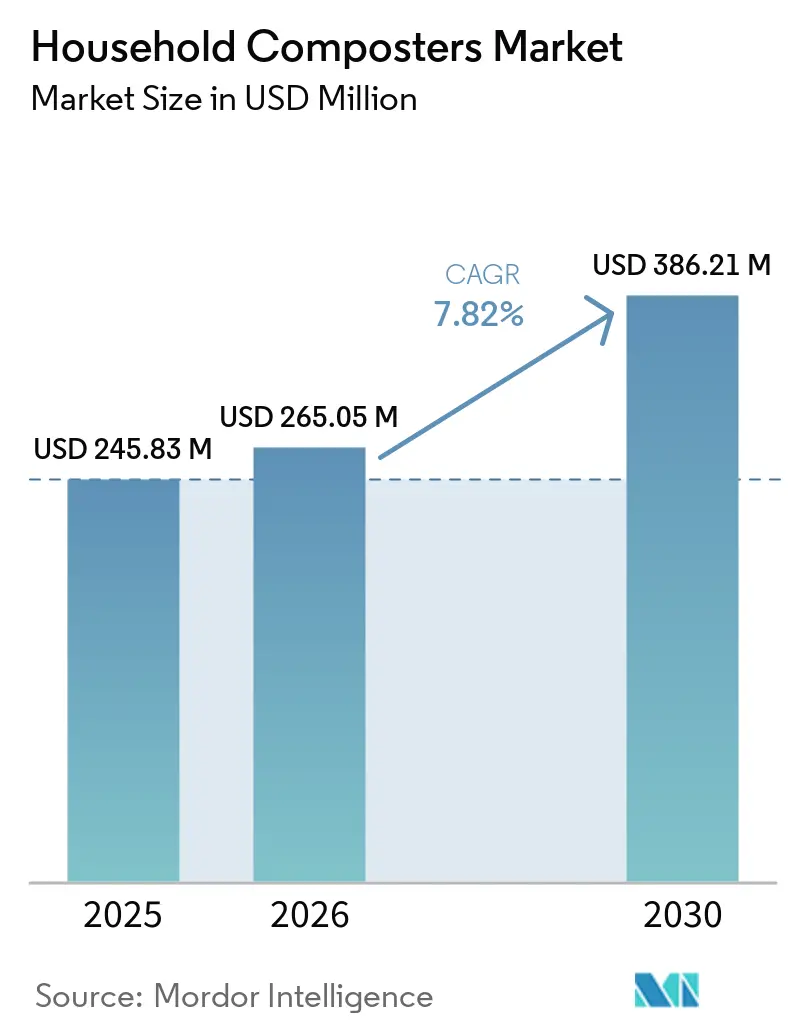

| Marktgröße (2026) | 265.05 Millionen US-Dollar |

| Marktgröße (2030) | 386.21 Millionen US-Dollar |

| Wachstumsrate (2025 - 2031) | 7.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Haushaltskompostierer von Mordor Intelligence

Die Marktgröße für Haushaltskompostierer wird voraussichtlich von 245,83 Millionen USD im Jahr 2025 auf 386,21 Millionen USD bis 2031 wachsen, mit einer CAGR von 7,82 % über den Zeitraum 2026–2031. Staatliche, nationale und regionale Vorschriften verlagern die Haushaltspraktiken hin zur quellengetrennten Erfassung von Bioabfällen, wobei Kaliforniens SB 1383 Compliance-Aktivitäten und Beschaffungsanforderungen für aus zurückgewonnenen Bioabfällen gewonnene Produkte vorantreibt. Der Bundesstaat Washington wird bis April 2027 eine ganzjährige Bioabfallsammlung für alle Wohnkunden in ausgewiesenen ORCA-Zonen vorschreiben und damit Verpflichtungen und Zeitpläne klären, die Bordsteinprogramme stärken. Das Programm der US-amerikanischen Umweltschutzbehörde (EPA) für Festabfallinfrastruktur zum Recycling wird bis zu 275 Millionen USD für den Ausbau von Kompostierungs- und verwandten Systemen bereitstellen, wobei die Vergabe bis 2026 fortgesetzt wird. Die Verordnung 2025/40 der Europäischen Union legt bis Februar 2026 harmonisierte Standards für die Heimkompostierung fest und schreibt bis Februar 2028 die Kompatibilität mit industrieller Kompostierung für bestimmte Einzelportionsprodukte und Fruchtetiketten vor, was einen Wandel bei der Ausrichtung von Verpackungen und der Heimverarbeitung signalisiert. Technologische Verbesserungen beheben Schwachstellen, die den Markt für Heimkompostierungslösungen bisher zurückgehalten haben, darunter sensorgestützte Reifevorhersage mit einer Genauigkeit von nahezu 90 % und permanente Metallionen-Geruchsfiltration, die den Bedarf an Ersatzpatronen eliminiert[1]GEME, "GEME Terra 2: Schneller, geruchsfreier Küchenkompostierer," GEME, geme.bio.

Wichtigste Erkenntnisse des Berichts

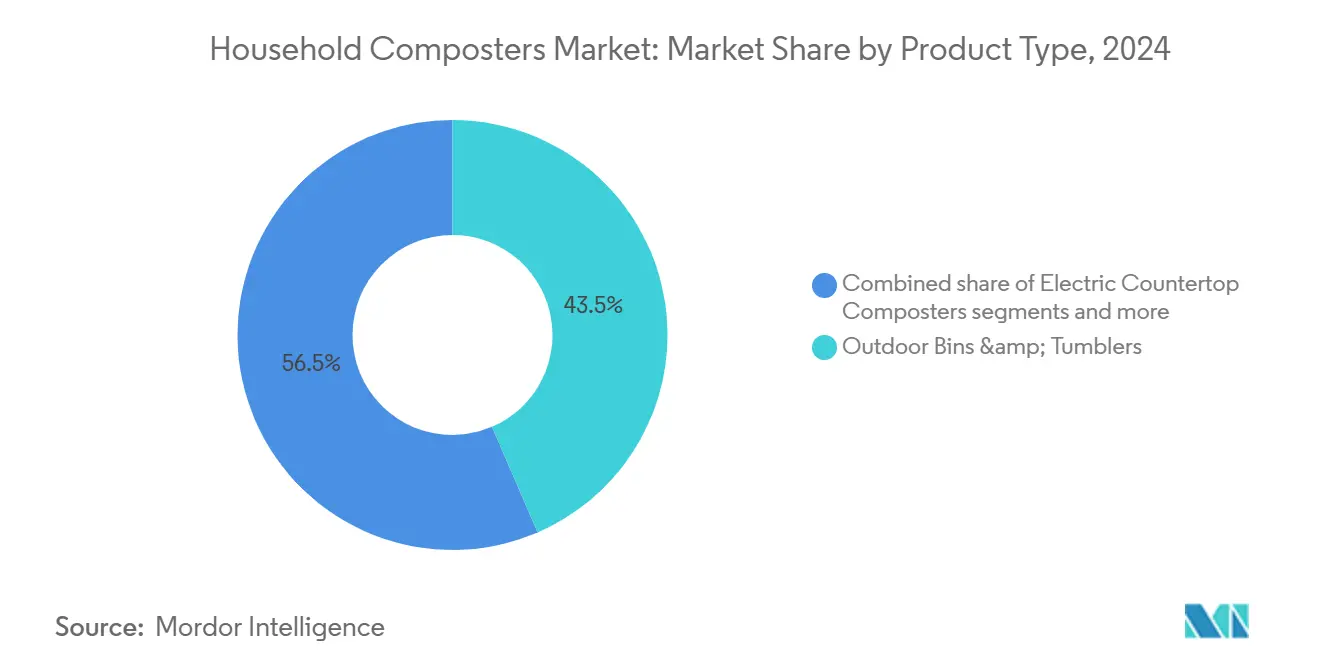

- Nach Produkttyp führten Außenbehälter und Trommelkompostierer im Jahr 2025 mit einem Umsatzanteil von 43,52 %, während elektrische Küchenarbeitsplatten-Kompostierer voraussichtlich mit einer CAGR von 8,55 % über 2026–2031 wachsen werden.

- Nach Kapazität entfiel auf das Segment unter 20 L im Jahr 2025 ein Anteil von 47,29 %, und das Segment 20–50 L wird voraussichtlich bis 2031 mit einer CAGR von 9,62 % wachsen.

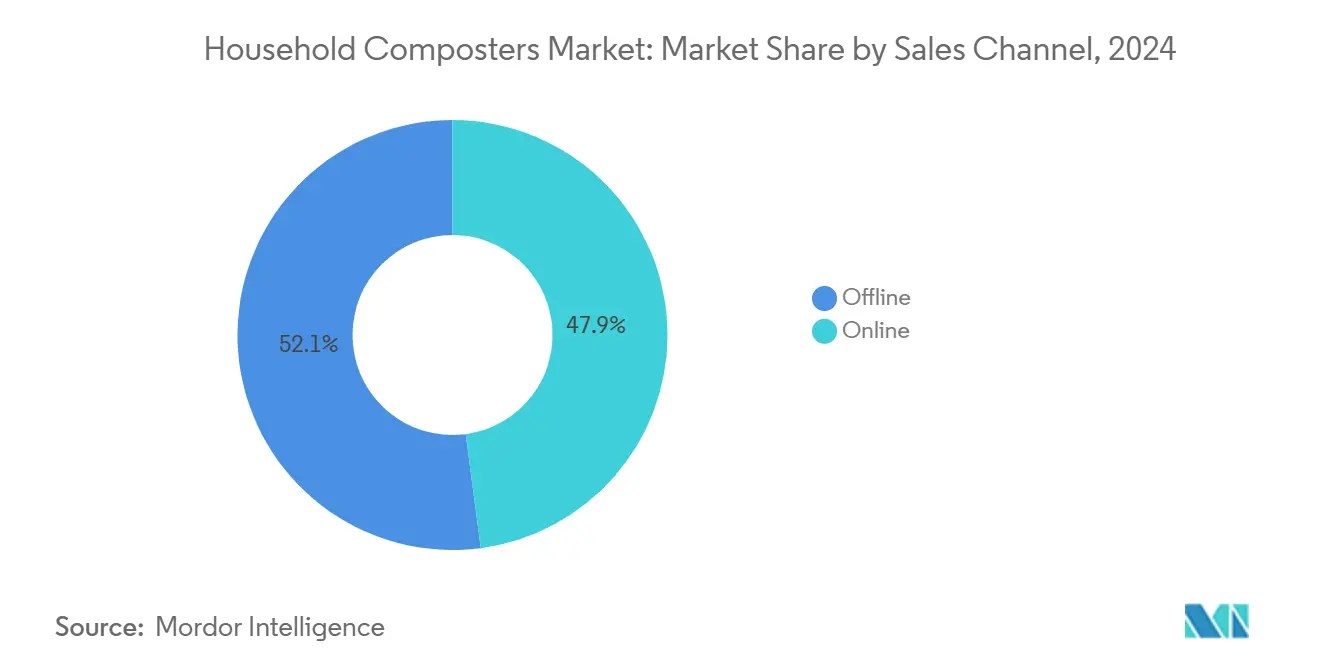

- Nach Vertriebskanal hielt der Offline-Bereich im Jahr 2025 einen Anteil von 52,09 % am Umsatz, und der Online-Bereich wird voraussichtlich bis 2031 mit einer CAGR von 10,25 % wachsen.

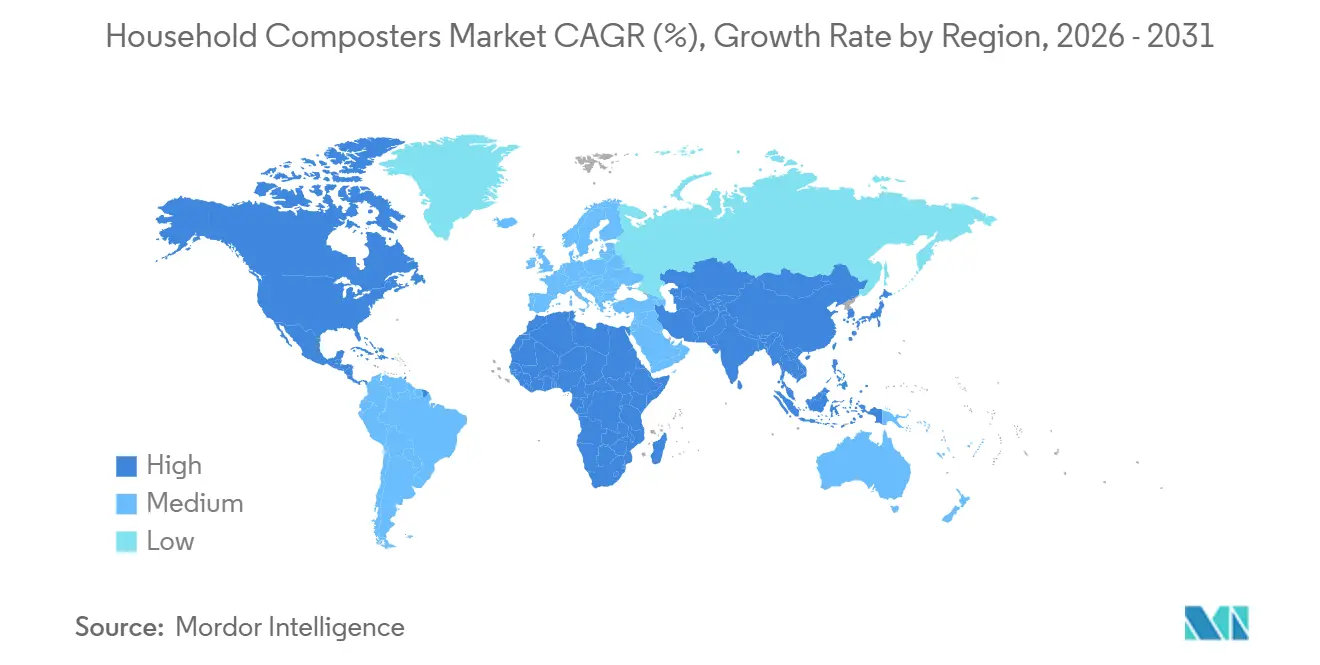

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 35,39 %, während Asien-Pazifik voraussichtlich das schnellste Wachstum mit einer CAGR von 8,92 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Haushaltskompostierer

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Vorschriften und Mandate zur Umleitung von Bioabfällen | +2.1% | Global, mit früher Durchsetzung in Kalifornien, Washington State, der EU-27 und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Umweltbewusstsein und Initiativen zur Abfallvermeidung | +1.8% | Nordamerika und die EU, mit Ausstrahlungseffekten auf das städtische Asien-Pazifik, einschließlich Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Steigende Verbrauchernachfrage nach nachhaltigen Lebensweisen | +1.5% | Global, am stärksten in einkommensstarken städtischen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Wachstum kompakter elektrischer Kompostierer und Küchenarbeitsplatten-Kompostierer für städtische Haushalte | +1.4% | Nordamerika, Westeuropa und das städtische Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Geruchskontrolle, IoT und intelligenten Kompostierungstechnologien | +1.0% | Global, angeführt von Innovationszentren in Nordamerika und Ostasien | Kurzfristig (≤ 2 Jahre) |

| Kommunale Subventionen und Anreize für die Heimkompostierung | +0.7% | National und lokal, mit frühen Gewinnen in Japan, Washington State und New York State | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Vorschriften und Mandate zur Umleitung von Bioabfällen beschleunigen die Akzeptanz in Haushalten

Mandate wandeln die Heimkompostierung von einem optionalen Verhalten zu einem routinemäßigen Bestandteil des häuslichen Abfallmanagements innerhalb des Marktes für Heimkompostierungslösungen. Kaliforniens SB 1383 setzt ein Reduktionsziel von 75 % für Bioabfälle bis 2025 und verpflichtet lokale Behörden zur Beschaffung von Produkten auf Basis zurückgewonnener Bioabfälle, was die Heimkompostierung neben kommunalen Programmen normalisiert. Das Gesetz des Bundesstaates Washington von 2024 schreibt bis April 2027 eine ganzjährige Bioabfallsammlung in ausgewiesenen Zonen vor, mit Ausnahmen nur für Haushalte, die vor Ort kompostieren oder selbst anliefern, was eine Präferenz für die Quellentrennung auf Haushaltsebene stärkt. Die EU-Verordnung 2025/40 wird bis Februar 2026 Standards für die Heimkompostierung harmonisieren und bis Februar 2028 eine Kompostierbarkeitskennzeichnung für ausgewählte Artikel vorschreiben, wodurch das Verbrauchervertrauen gestärkt wird, dass Heimgeräte konforme Materialien verarbeiten können. Japans nationales Ziel, Lebensmittelverluste bis 2030 zu reduzieren, ist mit Unterstützung auf Stadtebene abgestimmt, wie etwa der Erstattung von bis zu 10.000 Yen durch die Stadt Inagi für elektrische Kompostierer, was die anfänglichen Kostenbarrieren für Haushalte senkt. Südkoreas RFID-basierte Sammelsysteme, die Bewohner nach Gewicht berechnen, haben sehr hohe Recyclingquoten für Lebensmittelabfälle unterstützt und gleichzeitig Haushaltsgewohnheiten gestärkt, die auch Heimlösungen zugutekommen. Zusammen rücken diese Maßnahmen den Markt für Heimkompostierungslösungen näher an eine compliance-getriebene Nachfrage als an Ermessenskäufe.

Wachsendes Umweltbewusstsein und Initiativen zur Abfallvermeidung treiben Verhaltensänderungen bei Verbrauchern voran

Die Bundesprioritäten der Vereinigten Staaten rahmen die Reduzierung von Lebensmittelabfällen nun als Klimastrategie ein, was das Profil der Heimkompostierung bei Haushaltsentscheidungen innerhalb des Marktes für Heimkompostierungslösungen stärkt. Die nationale Strategie der US-amerikanischen Umweltschutzbehörde (EPA) zielt auf eine 50-prozentige Reduzierung von Lebensmittelverlusten und -abfällen bis 2030 ab und lenkt Finanzierung und Leitlinien in Richtung Bioabfallrecycling, was die Wirtschaftlichkeit und Kommunikation lokaler Programme stärkt. Zero Waste Europe berichtet, dass Gemeinschaftspilotprojekte mit Hinterhofkompostierung in teilnehmenden Gebieten erhebliche Mengen an Abfall von Deponien ferngehalten haben, was darauf hindeutet, dass strukturiertes lokales Engagement eine hohe Haushaltsbeteiligung und messbare Umleitungsmengen freisetzen kann[2]Europäisches Parlament und Rat, "Verordnung (EU) 2025/40 über Verpackungen und Verpackungsabfälle," Amtsblatt der Europäischen Union, valipac.academy. In Japan ergab eine Studie aus dem Jahr 2025 starke Umweltwerte, aber eine begrenzte Heimkompostierung, was darauf hindeutet, dass Bequemlichkeit und soziale Normen – und nicht mangelndes Interesse – die Lücke erklären und dass gut gestaltete elektrische Geräte Absichten in Handlungen umwandeln können. Shenzhens Erfahrung in China zeigt, dass mit verbesserter Infrastruktur und Kommunikation die Sortier- und Sammelleistung stark ansteigen kann, was Heimlösungen ergänzt, wenn Bewohner schnellere oder geruchsfreie Optionen zu Hause wünschen. Gemeinschaftliche Kompostierungsbetriebe in den Vereinigten Staaten sind ebenfalls finanziell widerstandsfähiger geworden, wobei Branchenumfragen zeigen, dass mehr Standorte positive Einnahmen erzielen, was das Gesamtökosystem validiert, auf das Haushalte angewiesen sind, um Nährstoffkreisläufe zu schließen. Diese Faktoren richten den Markt für Heimkompostierungslösungen im Jahr 2026 an breiteren Prioritäten der Abfallvermeidung, des Klimas und der Kreislaufwirtschaft aus.

Steigende Verbrauchernachfrage nach nachhaltigen Lebensweisen erhebt die Heimkompostierung zur Lifestyle-Kategorie

Die Heimkompostierung entwickelt sich zu einer zugänglichen Haushaltsroutine, unterstützt durch designorientierte Geräte, die in moderne Küchen und Tagesabläufe passen, und zwar im gesamten Markt für Heimkompostierungslösungen. Geräte wie der 12-Liter Moreborn MB12 arbeiten im Dauerbetrieb mit WLAN-Diagnose, halten mikrobielle Systeme aktiv und ermöglichen eine Fernüberwachung für Nutzer, die mit anderen Smart-Home-Geräten vertraut sind. Die Zahlungsbereitschaft für elektrische Geräte ist gestiegen, weil diese Geräte Gerüche kontrollieren und die Verarbeitungszeit von Wochen auf Stunden reduzieren, was Kompostierung sowohl in kleinen Wohnungen als auch in Einfamilienhäusern ermöglicht. Indiens Regeln für die Verwaltung von Siedlungsabfällen und kommunale Programme fördern weiterhin die Quellentrennung und Kompostierung, was Heimlösungen normalisiert und das Bewusstsein für grundlegende Kompostierungspraktiken erhöht, selbst in großen Mehrfamilienhäusern. Abonnements für Verbrauchsmaterialien wie Filter und mikrobielle Mittel tragen ebenfalls dazu bei, das Kundenerlebnis im Laufe der Zeit zu verbessern, ähnlich wie andere Haushaltsgeräte, die Nachfüllungen zur Aufrechterhaltung der Leistung verwenden. Diese Verbraucherverschiebung positioniert den Markt für Heimkompostierungslösungen an der Schnittstelle von Nachhaltigkeit, Bequemlichkeit und vernetztem Wohnen.

Wachstum kompakter elektrischer Kompostierer und Küchenarbeitsplatten-Kompostierer für städtische Haushalte behebt Platzbeschränkungen

Beengte städtische Wohnverhältnisse schaffen eine starke Produkt-Markt-Passung für kompakte elektrische Geräte, die auf Arbeitsflächen oder unter Schränken stehen können, weshalb diese Kategorie den breiteren Markt für Heimkompostierungslösungen übertrifft. Der GEME Terra 2 zeigt, wie Premium-Modelle den Platzbedarf und die Geräuschentwicklung minimieren und dabei täglich mehrere Kilogramm Ausgangsmaterial verarbeiten, was eine kontinuierliche Nutzung ohne Geruch zwischen kommunalen Abholungen ermöglicht. FoodCyclers Eco 3, der 2024 mit einer 3,5-Liter-Kammer eingeführt wurde, richtet sich an Mieter und kleine Haushalte ohne Außenbehälter oder Trommelkompostierer und erleichtert die Akzeptanz durch Reduzierung von Unordnung und Zeitaufwand. Länder mit hoher städtischer Dichte wie Japan berichten von einer geringen, aber wachsenden Akzeptanz der Heimkompostierung, was darauf hindeutet, dass Wohnungsbewohner kompakte, geruchsarme und aufwandsarme Geräte anstelle von herkömmlichen Behältern in gemeinsam genutzten oder begrenzten Räumen benötigen. Südkoreas weit verbreitete RFID-basierte Bioabfallsysteme zeigen, dass Automatisierung die Reibung beim Umgang mit Lebensmittelabfällen beseitigt. Dieses Prinzip unterstützt auch das Interesse an elektrischen Geräten, die Geruch, Temperatur und Feuchtigkeit automatisieren. Heimgeräte schließen auch Lücken in Bordsteinprogrammen, die alle zwei Wochen sammeln, da Haushalte Abfälle kontinuierlich verarbeiten können, anstatt nasse Abfälle zu lagern, die Schädlinge anziehen oder Gerüche erzeugen können. Dieser Bequemlichkeitsvorteil erweitert weiterhin den Markt für Heimkompostierungslösungen in dichten städtischen Zentren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangelndes Verbraucherbewusstsein | -0.9% | Global, besonders ausgeprägt in ländlichen Gebieten und Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Hohe anfängliche Gerätekosten und Wartungsprobleme | -1.2% | Global, am stärksten in Schwellenmärkten ausgeprägt | Kurzfristig (≤ 2 Jahre) |

| Unangenehme Gerüche, Schädlingsprobleme und Schwierigkeiten bei der Kompostierung von Lebensmittelabfällen | -0.8% | Nordamerika, Europa, städtisches Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit alternativer Abfallentsorgungslösungen | -0.6% | Nordamerika, Europa und Handelszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangelndes Verbraucherbewusstsein begrenzt die Marktdurchdringung in ungenutzten demografischen Gruppen

Informationslücken schränken nach wie vor die Akzeptanz von Heimkompostierungslösungen ein, insbesondere in Gebieten mit ungleichmäßiger lokaler Kommunikation oder wechselnden Bewohnern. In Japan ergab eine nationale Umfrage, dass vielen Haushalten frühere Kompostierungserfahrungen fehlten und das Bewusstsein für Förderprogramme mit einer höheren Beteiligung korrelierte, was auf ungenutztes Potenzial hindeutet, wo die Öffentlichkeitsarbeit minimal ist. Kommunale Planungsdokumente erwähnen Kompostierung oft, stellen jedoch keine praktische Verbindung zu Endverwendungen oder Haushaltsleitlinien her, was zu taktischer Verwirrung bei Bewohnern und kleinen Unternehmen führt, die teilnehmen möchten. Für Haushalte, die von Geräterabatten profitieren würden, sind Informationen manchmal auf städtischen Websites oder in Formularen isoliert, die nicht weit verbreitet sind, was die Inanspruchnahme durch berechtigte Bewohner hemmt. Diese Dynamiken verengen das adressierbare Publikum auf frühe Anwender und Nachhaltigkeitsbegeisterte, anstatt auf die breitere Bevölkerung, die sich engagieren würde, wenn Programme, Geräte und Vorteile breiter kommuniziert würden. Langfristig kann eine nachhaltige Kommunikation und schulbasiertes Lernen die Kompostierungsgrundlagen normalisieren, sodass das Haushaltsinteresse in konsistente Käufe im Markt für Heimkompostierungslösungen umgewandelt wird.

Hohe anfängliche Gerätekosten und Wartungsprobleme schaffen Erschwinglichkeitsbarrieren

Elektrische Geräte im Markt für Heimkompostierungslösungen kosten oft mehrere hundert Dollar, was die Akzeptanz für budgetbewusste Haushalte oder solche, die sich über die langfristige Nutzung unsicher sind, verzögert. Es gibt Qualitätsunterschiede zwischen den Modellen, wobei Labortests zeigen, dass einige kostengünstigere Geräte nach wenigen Zyklen versagen. Gleichzeitig halten mittelpreisige Premium-Geräte ihre Leistung aufrecht, was niedrige Anfangspreise zu einem riskanten Angebot macht, wenn frühe Ausfälle zu Ersatzkäufen führen. Verbrauchsmaterialien können die Gesamtkosten erhöhen, wenn Geräte auf Aktivkohlefilter oder regelmäßige Mikrobennachfüllungen angewiesen sind, was Haushalte dazu veranlasst, diese Ausgaben mit Bordsteingebühren oder Abgabemöglichkeiten zu vergleichen. Branchenrichtlinien in Indien weisen darauf hin, dass Mehrfamilienhäuser und Wohnungsbaugesellschaften angemessene Amortisationszeiten erreichen können, wenn Kommunen Pilotprojekte mitfinanzieren, obwohl der Programmzugang und die Antragsverfahren je nach Stadt variieren. Wenn Subventionen die Kapitalkosten senken und Schulungen einschließen, ist die Wahrscheinlichkeit höher, dass Haushalte Geräte übernehmen und weiterhin nutzen, was darauf hindeutet, dass strukturierte Unterstützung Erschwinglichkeitsbedenken im Markt für Heimkompostierungslösungen mildern kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Elektrische Küchenarbeitsplatten-Kompostierer erschließen städtische Premium-Zielgruppen

Außenbehälter und Trommelkompostierer hielten im Jahr 2025 einen Marktanteil von 43,52 % am Markt für Heimkompostierungslösungen, was die Erschwinglichkeit und die Eignung für Haushalte mit Gärten widerspiegelt, die passive Behälter und Trommelkompostierer aufnehmen können. Die Kategorie bleibt bei Gärtnern beliebt, die Bodengesundheit schätzen und keine schnelle Verarbeitung benötigen, und sie ist auf Gemeinschaftsbildungsprogramme abgestimmt, die traditionelle Kompostierungsmethoden lehren. Elektrische Küchenarbeitsplatten-Kompostierer, die voraussichtlich mit einer CAGR von 8,55 % über 2026–2031 wachsen werden, steigen schneller, weil sie Platz-, Geruchs- und Zeitbarrieren mit Zykluszeiten in Stunden beheben. Geräte wie der GEME Terra 2 schließen die Verarbeitung in 6–8 Stunden ab, verfügen über eine permanente Metallionen-Geruchsfiltration und passen auf die Arbeitsfläche oder unter einen Schrank. FoodCyclers Eco 3, der 2024 mit patentiertem Mahlen eingeführt wurde, das Knochen und Schalen verarbeiten kann, erweitert den akzeptablen Eingangsbereich über das hinaus, was viele Außenkomposthaufen verarbeiten können. Wurm- und Vermikompostierungsbehälter haben eine stabile Nische und bedienen Balkonnutzer sowie solche, die hochwertige Kompostwürmer wünschen, und profitieren nun von selektiven Technologie-Upgrades wie intelligenteren Fütterungs- und Umweltüberwachungssystemen. Da sich Verpackungsregeln weiterentwickeln und die Kennzeichnung unter der EU-Verordnung 2025/40 strenger wird, werden zertifizierte elektrische Geräte wahrscheinlich von klareren Kompatibilitätsaussagen profitieren, die Haushaltskäufe im Markt für Heimkompostierungslösungen leiten.

Vor diesem Hintergrund positionieren elektrische Geräte die Kompostierung als Küchengerät statt als Gartenaktivität und ziehen städtische Bewohner an, die sauberere Arbeitsflächen und flexible Zeitpläne wünschen. Die Bequemlichkeitsprämie und weniger Unordnung verlagern das Publikum von Hobbyisten zu Mainstream-Anwendern, die Kontrolle über Gerüche und Kontamination wünschen. Etablierte Marken betonen die Benutzererfahrung durch App-gestützte Benachrichtigungen, einfaches Befüllen und Reinigen sowie konsistente Ergebnisse, während Premium-Modelle durch permanente Filtration und niedrigere Verbrauchsmaterialkosten Differenzierung anstreben. Traditionelle Außensysteme werden weiterhin wertorientierte Käufer ansprechen, die gerne gärtnern und Bodenvolumen zum niedrigsten Preis wünschen. Dennoch erweitern die Leistungs- und Bequemlichkeitsgewinne elektrischer Modelle den gesamten adressierbaren Markt für Heimkompostierungslösungen. Innovation und Design werden die nächste Wachstumsphase vorantreiben, da Haushalte Lebenszykluskosten, eingesparte Zeit und Ausgabequalität bewerten. Diese Entwicklung unterstreicht, wie die Branche der Heimkompostierungslösungen nun genauso sehr auf Geräteeigenschaften wie auf Umweltergebnisse konkurriert.

Nach Kapazität: Das mittlere Segment 20–50 L erschließt Familien, die ein Upgrade vornehmen

Das Segment unter 20 L entfiel im Jahr 2025 auf 47,29 % des Marktes für Heimkompostierungslösungen, was die frühe Akzeptanz bei Singles und Paaren sowie die Einschränkungen kleiner Wohnungen widerspiegelt. Kompakte Geräte in dieser Kapazität konzentrieren sich auf Einfachheit und Preis, senken die Hürde für Erstkäufe und Testnutzung. Das Segment 20–50 L, das voraussichtlich bis 2031 mit einer CAGR von 9,62 % wachsen wird, erschließt Familien, die weniger Entleerungszyklen und einen konsistenteren Durchsatz suchen, da Kompostierung zur Routine wird. Die 14-Liter-Kammer des GEME Terra 2 ist für tägliche Eingaben von bis zu 2 kg und seltenes Entleeren ausgelegt, was den Bedürfnissen von Haushalten entspricht, die mehr Lebensmittelreste produzieren. Geräte mit größerer Kapazität können auch den wahrgenommenen Aufwand reduzieren, indem sie Fahrten zu Außenbehältern oder Abgabestellen verringern und wöchentliche Abfallmanagementmuster glätten. In Märkten mit aktiver kommunaler Unterstützung oder Initiativen auf Nachbarschaftsebene helfen Geräte mittlerer Kapazität Familien, mit den Programmerwartungen Schritt zu halten und gleichzeitig häusliche Hygiene- und Lagerstandards zu erfüllen. Dieses Gleichgewicht aus Kapazität und Bequemlichkeit ist entscheidend für die Aufrechterhaltung des Marktes für Heimkompostierungslösungen.

Die Kapazitätswahl spiegelt oft Haushaltsgröße, verfügbaren Platz und Budget wider. Einstiegsmodelle unter 20 Litern halten die Listenpreise niedriger und passen in enge Küchen, erfordern jedoch eine häufigere Handhabung, die nicht alle Familien wünschen. Optionen mittlerer Kapazität werden zu höheren Preisen gehandelt, bieten aber weniger Reibung und eine bessere Ausrichtung auf 4-Personen-Haushalte, die stetige Mengen an Bioabfällen produzieren. Lokale Subventionen können Entscheidungen beeinflussen, wenn feste Rabatte einen erheblichen Anteil kleinerer Geräte abdecken. Gleichzeitig können größere Geräte noch kosteneffektiv sein, wenn sie den Verbrauch von Verbrauchsmaterialien reduzieren oder permanente Filtration bieten. In Indien vertiefen kommunale Programme und PPP-Einrichtungen die öffentliche Vertrautheit mit Kompostierung, was wiederum indirekt den Wert steigert, den Haushalte auf Heimkapazität und Durchsatz legen. Da diese Präferenzen nach Haushaltstyp und städtischer Form sortiert werden, wird die Kapazitätssegmentierung im Markt für Heimkompostierungslösungen weiter evolvieren. Diese Klarheit des Anwendungsfalls erweitert auch die Attraktivität der Branche der Heimkompostierungslösungen bei Familienkäufern.

Nach Vertriebskanal: Online dominiert durch Direktvertrieb an Verbraucher

Offline-Kanäle hielten im Jahr 2025 einen Anteil von 52,09 % am Markt für Heimkompostierungslösungen, angetrieben durch die Vorteile der persönlichen Bewertung von Größe, Passform und Verarbeitungsqualität. Einzelhandelsausstellungsräume unterstützen die Entdeckung traditioneller Behälter und Trommelkompostierer, und das Personal kann neuen Käufern helfen, Modelle auszuwählen, die den Haushaltsbeschränkungen und -zielen entsprechen. Online wird jedoch voraussichtlich schneller mit einer CAGR von 10,25 % wachsen, angeführt von Direktvertriebsmodellen, die Verbrauchsmaterialien, Finanzierung und Testangebote bündeln. Der Start des FoodCycler Eco 3 nutzte den elektronischen Handel, um Preistransparenz und Zahlungspläne bereitzustellen und psychologische Hürden für ein Gerät im Wert von 499,99 USD zu senken. Premium-Marken verwalten auch Diagnosen und Firmware-Updates über proprietäre Apps, was den Online-Erstverkauf und den Kundendienst nach dem Kauf begünstigt. Der Start des GEME Terra 2 zeigt, wie Vorbestellungen und phasenweise Lieferungen digital orchestriert werden können, wenn Chargen ausverkauft sind. Diese Online-Stärken konzentrieren sich auf Modelle, die klare Leistungsversprechen und Serviceschichten machen, die die Zufriedenheit stärken.

Staatliche Kennzeichnungs- und Normenvorschriften werden den Mix weiter gestalten, da E-Commerce-Einträge schneller als Einzelhandelsverpackungen für Compliance-Details aktualisiert werden können, die durch Regeln wie die EU-Verordnung 2025/40 vorgeschrieben sind. Kommunale Programme erfordern oft digitale Anträge für Zuschüsse oder Pilotbeteiligungen, was Haushalte mit Online-Prozessen vertraut macht, die mit Kompostierung verbunden sind, und Gerätekäufe in Richtung digitaler Kanäle lenkt. Online-Bewertungen, Tutorial-Videos und Influencer-Inhalte reduzieren auch die Unsicherheit über die tägliche Nutzung, Wartung und Ausgabequalität. Offline-Kanäle werden weiterhin Heimwerker-Gärtner und preissensible Käufer bedienen, während der elektronische Handel Premium- und vernetzte Angebote aufnehmen wird, die durch Abonnementpläne unterstützt werden. Dieses integrierte Modell positioniert den Markt für Heimkompostierungslösungen, um taktile Einzelhandelsentdeckung mit der Servicetiefe und Geschwindigkeit des direkten Online-Verkaufs in Einklang zu bringen. Der langfristige Trend begünstigt das Digitale, insbesondere für Geräte, die in Smart-Home-Ökosysteme innerhalb der Branche der Heimkompostierungslösungen eingebettet sind.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 35,39 % des Marktes für Heimkompostierungslösungen, unterstützt durch starke regulatorische Signale und Bundesprogrammfinanzierung, während Europa 28–30 % beitrug, wobei die EU-weite Standardisierung Produktdesign und Kennzeichnung prägt. US-amerikanische Vorschriften auf Staatsebene, einschließlich Kaliforniens SB 1383, erhöhten Compliance- und Beschaffungsaktivitäten im Zusammenhang mit aus zurückgewonnenen Bioabfällen gewonnenen Produkten. Der ORCA-Rahmen des Bundesstaates Washington schreibt bis April 2027 eine ganzjährige Bioabfallentsorgung für Wohnkunden in ausgewiesenen Gebieten vor, was den Zugang und das Bewusstsein beschleunigt, das Heimverarbeitungsgewohnheiten ergänzt. Die US-amerikanische Umweltschutzbehörde (EPA) und das US-Landwirtschaftsministerium (USDA) finanzieren Infrastruktur und lokale Partnerschaften, um Kompostierung auszubauen und Lebensmittelabfälle zu reduzieren, was das Ökosystem stärkt, auf das Haushalte für Bildung, Abgabe und Programmausrichtung angewiesen sind. In Europa harmonisiert die Verordnung 2025/40 Standards für die Heimkompostierung und verschärft Zeitpläne für die Verpackungskompatibilität, was das Käufervertrauen und die Einzelhandelskommunikation für Heimgeräte beeinflussen wird. Diese Treiber setzen beide Regionen auf stetige Wachstumspfade für den Markt für Heimkompostierungslösungen, wobei Online-Kanäle und Premium-Geräte besonders stark in dichten städtischen Zentren sind, die Geruchskontrolle und Geschwindigkeit schätzen.

Asien-Pazifik wird voraussichtlich mit einer CAGR von 8,92 % über 2026–2031 wachsen, angeführt von den politischen und verhaltensbezogenen Rahmenbedingungen Japans und Südkoreas sowie dem rasanten Infrastrukturausbau Chinas. Japans Lebensmittelverlust-Ziele für 2030 und lokalisierte Anreize, einschließlich der Subvention der Stadt Inagi für elektrische Kompostierer, fördern die Haushaltsbeteiligung und senken die Kosten für Erstkäufe von Geräten. Südkoreas RFID-fähige Systeme, die Bewohner nach Gewicht berechnen, haben konsistente Gewohnheiten rund um Quellentrennung und Minimierung von Lebensmittelabfällen aufgebaut, die Heimlösungen ergänzen. In China zeigen Verbesserungen bei Sortierquoten und dem Umfang der Sammlung in Städten wie Shenzhen, dass öffentliche Infrastruktur das Haushaltsbewusstsein schärfen und den Markt für Heimgeräte erweitern kann, die Gerüche reduzieren und die Handhabungszeit verkürzen. Indiens regulatorischer Rahmen für die Verwaltung von Siedlungsabfällen und PPP-Modelle für Kompostierungsanlagen machen Kompostierung sichtbarer und praktischer, was das Verbraucherverständnis und die Bereitschaft zur Übernahme von Einstiegsgeräten unterstützt. Mit steigender Verbrauchervertrautheit wird der Markt für Heimkompostierungslösungen in Asien-Pazifik von einer Mischung aus Anreizen, Infrastruktur und Produkteignung für Wohnungen und Mehrfamilienhäuser profitieren.

Brasilien, Chile und Argentinien führen den Weg in Südamerika an, angetrieben durch städtische Umweltprioritäten und Gemeinschaftspilotprojekte, die Sichtbarkeit und grundlegendes Know-how aufbauen. Im Nahen Osten und Afrika führen einkommensstarke Golfstaaten eine kleinmaßstäbliche Akzeptanz als Teil nationaler Nachhaltigkeitsagenden an, während Südafrika langsam aus kommunalen Pilotprojekten heraus wächst. Wenn Städte Bioabfallprogramme starten oder Massenbeschaffung und lokale Montage ermöglichen, verbessert sich die Erschwinglichkeit, sodass Haushalte kompakte Geräte leichter übernehmen können. In beiden Regionen werden stetige Gewinne aus öffentlichen Kampagnen kommen, die Geruchskontrolle, Sauberkeit und Bequemlichkeit demonstrieren, unterstützt durch Online-Vertrieb, der frühe Anwender erreichen kann. Nachhaltige Sensibilisierung und selektive Anreize werden notwendig sein, um den Markt für Heimkompostierungslösungen in beiden Regionen über den Prognosezeitraum hinaus auszubauen.

Wettbewerbslandschaft

Der Markt für Heimkompostierungslösungen ist nach wie vor mäßig fragmentiert, wobei die fünf führenden Marken im Jahr 2026 gemeinsam einen bedeutenden Anteil halten, während mehr als 200 kleinere Anbieter sich auf Wurmbehälter, Außentrommelkompostierer und Gemeinschaftssysteme konzentrieren. Etablierte Küchen- und Haushaltsgerätehersteller erhöhen die Erwartungen an Design, Geräuschpegel und Sauberkeit, was die Einstiegshürde für neue Marktteilnehmer erhöht. Kategorieführer differenzieren sich durch Geruchskontrolle, Benutzerfreundlichkeit und intelligente Funktionen, die die tägliche Bequemlichkeit stärken und Haushalten helfen, Gewohnheiten zu übernehmen und aufrechtzuerhalten. Produkteinführungen in den Jahren 2024–2026 konzentrierten sich auf schnellere Zyklen, permanente Filtration und Eignung für kleine Küchen, was städtischen Käufern entgegenkommt, die saubere, kompakte und vernetzte Heimkompostierungslösungen priorisieren. Pressemitteilungen und Unternehmensankündigungen unterstreichen diese Verschiebung hin zu Premium-Funktionen und unterstützenden Serviceschichten, die höhere Anfangspreise rechtfertigen[3]GEME, "GEME Terra 2: Schneller, geruchsfreier Küchenkompostierer," GEME, geme.bio.

Technologie und Materialien sind aktive Differenzierungsfelder. Mehrere Marken investieren in Echtzeit-Überwachung und Vorhersagemodelle, die Rätselraten eliminieren und konsistente Ergebnisse über Jahreszeiten und Ausgangsmaterialien hinweg sicherstellen. Forschungsdokumente verknüpfen Gasemissionen mit der Kompostreife und liefern praktische Sensorschwellenwerte zur Vermeidung anaerober Bedingungen, während Materialien wie Biokohle Ammoniak- und Schwefelverbindungen reduzieren, die Gerüche verursachen. Patente bei Geruchskontrollfolien und Mahlmechanismen deuten auf ein Wettrennen um geistiges Eigentum hin, das Produktdifferenzierung und potenzielle Lizenzierung unterstützen wird. Permanente Filtration und reduzierte Abhängigkeit von Verbrauchsmaterialien können Lebenszykluskosten verschieben und die Zufriedenheit steigern, was die Gerätewahl in Mehrfamilienhäusern beeinflusst. Premiumisierung ist nun ein dauerhaftes Thema im Markt für Heimkompostierungslösungen, unterstützt durch Fortschritte, die Wartung und Lernkurven reduzieren.

Vertriebs- und Servicemodelle prägen ebenfalls den Wettbewerb. Direktvertriebsstrategien kombinieren Online-Bildung, Finanzierung und Abonnements, die die Leistung stabilisieren, während Pilotprojekte und kommunale Kooperationen die Bekanntheit erweitern. Gemeinschaftliche Dienstleistungen, die Hardware mit der Abholung von fertigem Kompost bündeln, bieten einen alternativen Weg für Bewohner, die Ergebnisse ohne routinemäßige Gerätewartung wünschen[4]Stadt Somerville, "Bürgermeisterin Ballantyne kündigt Pilotprojekt zur Bordsteinsammlung von Lebensmittelabfällen an," Stadt Somerville, somervillema.gov. Gleichzeitig wachsen Bordsteinprogramme weiter, was die Quellentrennung validiert und gleichzeitig ein Substitut schafft, das Haushalte gegen Gerätekäufe abwägen. Das Wettbewerbsfeld wird sich weiterhin in Richtung Marken neigen, die geruchsfreien Betrieb, einfache Arbeitsabläufe und sichtbare Kostenkontrolle demonstrieren können. Diese Elemente sind auf die Lernkurven neuer Anwender im Markt für Heimkompostierungslösungen abgestimmt. Kontinuierliche Investitionen in App-Funktionen, Optimierung von Verbrauchsmaterialien und Langlebigkeit werden zentral für die Gewinnung von Marktanteilen sein.

Marktführer in der Branche der Haushaltskompostierer

Joseph Joseph

Pela Earth (Lomi)

Vitamix (FoodCycler)

Reencle

Envirocycle Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Wormingup sicherte sich eine Startfinanzierung von 128.000 USD von 17 malaysischen und regionalen Investoren, um IoT-fähige Vermikompostierungskapseln in Südostasien zu skalieren, mit dem Ziel kommerzieller Markteinführungen in Indonesien und Thailand bis Ende 2026. Das Unternehmen demonstrierte 40-prozentige Ertragssteigerungen in lokalen Landwirtschaftspilotprojekten durch KI-optimierte Fütterungspläne

- März 2026: Elea & Lili erhielt eine Startfinanzierung von 2,94 Millionen USD, angeführt von Lifeline Ventures, um zellulose-basierte superabsorbierende Materialien (CSA™) zu kommerzialisieren, die fossile Polymere in Kompostierungs- und Hygieneanwendungen ersetzen, mit Isometric-zertifizierten Kohlenstoffgutschriften, die für das erste Quartal 2026 erwartet werden. Das Biomaterial behebt die Mikroplastikverschmutzung durch herkömmliche Auskleidungen

- Januar 2026: RenX Enterprises schloss den Kauf eines Komptech Crambo 5000-Schredders und eines Diamond Z 1463B-Horizontalzerkleinerers nach starker Betriebsleistung ab, was die Verarbeitungskapazität für Bioabfälle erhöht und die Expansion im Kompostierungssektor unterstützt.

- Januar 2026: GEME brachte den KI-gestützten Kompostierer Terra 2 zum Preis von 549 USD auf den Markt, ausgestattet mit permanenter Metallionen-Geruchsfiltration und thermophilen Mikroben, die Abfälle in 6–8 Stunden verarbeiten, wobei Vorbestellungen der Chargen 1 und 2 innerhalb von Wochen ausverkauft waren. Diese Markteinführung positioniert GEME als Premium-Alternative zu verbrauchsmaterialabhängigen Wettbewerbern, indem wiederkehrende Filterkosten eliminiert werden

Globaler Berichtsumfang für den Markt für Haushaltskompostierer

| Außenbehälter und Trommelkompostierer |

| Elektrische Küchenarbeitsplatten-Kompostierer |

| Wurm-/Vermikompostierungsbehälter |

| Gartenverdauer |

| Weniger als 20 L |

| 20–50 L |

| Mehr als 50 L |

| Stationärer Einzelhandel (Baumärkte, Gartencenter) |

| Online-Marktplätze |

| Direktvertriebsmarken |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Übriges Asien-Pazifik | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Außenbehälter und Trommelkompostierer | |

| Elektrische Küchenarbeitsplatten-Kompostierer | ||

| Wurm-/Vermikompostierungsbehälter | ||

| Gartenverdauer | ||

| Nach Kapazität | Weniger als 20 L | |

| 20–50 L | ||

| Mehr als 50 L | ||

| Nach Vertriebskanal | Stationärer Einzelhandel (Baumärkte, Gartencenter) | |

| Online-Marktplätze | ||

| Direktvertriebsmarken | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | ||

| Übriges Asien-Pazifik | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Heimkompostierungslösungen derzeit und wie ist der Wachstumsausblick?

Die Marktgröße für Heimkompostierungslösungen beträgt im Jahr 2025 245,83 Millionen USD und wird voraussichtlich bis 2031 einen Wert von 386,21 Millionen USD bei einer CAGR von 7,82 % über 2026–2031 erreichen.

Welche Produktkategorien führen und wachsen am schnellsten bei der Heimkompostierung?

Außenbehälter und Trommelkompostierer führten im Jahr 2025 mit einem Anteil von 43,52 %, während elektrische Küchenarbeitsplatten-Kompostierer voraussichtlich am schnellsten mit einer CAGR von 8,55 % bis 2031 wachsen werden.

Welcher Kapazitätsbereich ist bei Haushalten am beliebtesten?

Das Segment unter 20 L führte im Jahr 2025 mit einem Anteil von 47,29 % bei kompakten Käufern, während das Segment 20–50 L mit einer CAGR von 9,62 % am schnellsten wächst, da Familien ein Upgrade vornehmen.

Wie beeinflussen Vorschriften die Akzeptanz in Nordamerika und Europa?

Kaliforniens SB 1383, Washingtons ORCA, die EU-Verordnung 2025/40 und nationale Förderprogramme erweitern den Sammlungszugang, standardisieren Kennzeichnungen und stärken das Vertrauen in die Übernahme von Heimsystemen.

Welche Rolle spielen Online-Kanäle bei der Akzeptanz?

Online-Direktvertrieb an Verbraucher wächst mit einer CAGR von 10,25 % aufgrund gebündelter Abonnements, Finanzierung und App-gestützter Unterstützung, während der stationäre Einzelhandel für die Entdeckung und traditionelle Behälter wichtig bleibt.

Beeinflussen verifizierte Kohlenstoffgutschriften Käuferentscheidungen?

Ja; Pela Earths Lomi erhielt 2024 die Genehmigung für Kohlenstoffgutschriften und demonstriert damit einen messbaren Umweltnutzen, der umweltbewusste Verbraucher anzieht.

Seite zuletzt aktualisiert am: