Marktgröße und Marktanteil für Intensivbetten (ICU)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.45 Milliarden US-Dollar |

| Marktgröße (2031) | 3.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

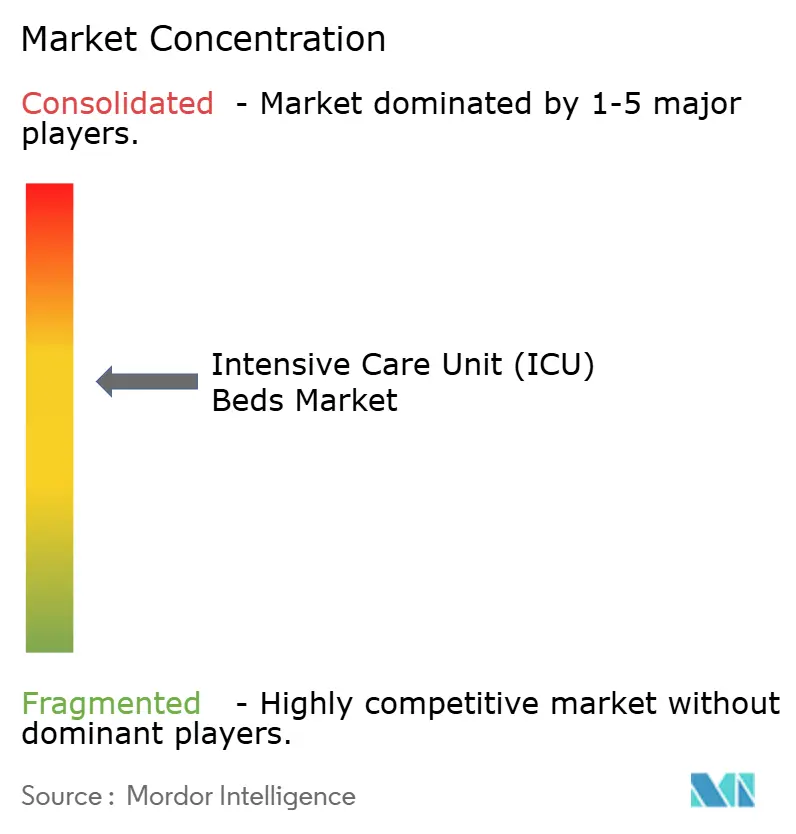

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Intensivbetten (ICU) von Mordor Intelligence

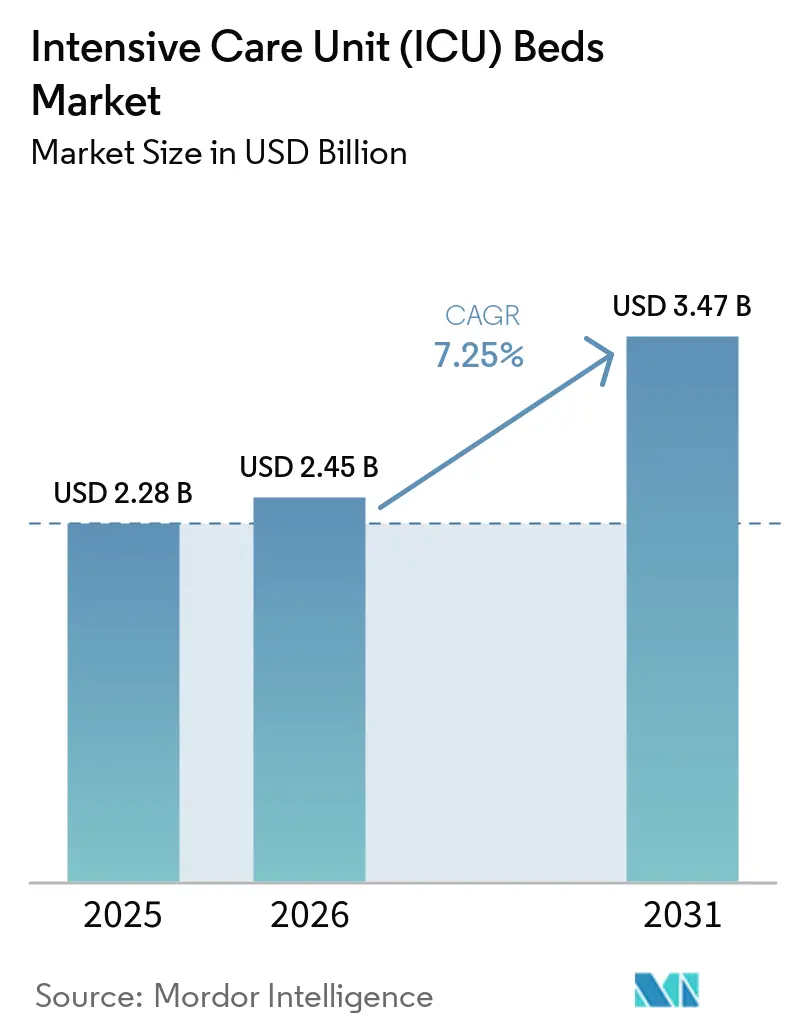

Die Marktgröße für Intensivbetten (ICU) wird voraussichtlich von 2,28 Milliarden USD im Jahr 2025 auf 2,45 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 3,47 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 7,25 % über den Zeitraum 2026–2031 entspricht.

Der Markt spiegelt anhaltende Kapitalausgaben von Gesundheitssystemen wider, die einen größeren Zustrom kritisch kranker Patienten bewältigen, wobei diese Nachfrage stärker an langfristige Krankheitstrends als an kurzfristige Finanzierungszyklen gebunden ist. Eine Analyse des Journal of the American College of Cardiology aus dem Jahr 2025 berichtete von 626 Millionen weltweiten Fällen von Herz-Kreislauf-Erkrankungen, während eine Studie in Nature Medicine aus dem Jahr 2025 von 569,2 Millionen Fällen chronischer Atemwegserkrankungen und 4,2 Millionen damit verbundenen Todesfällen berichtete, was den Druck auf die Kapazitäten der Intensivpflege in allen Regionen aufrechthält. Der Markt für Intensivbetten wird auch durch eine deutliche Entwicklung hin zu vernetzten und höherwertigen Betten geprägt, da Krankenhäuser nun Geräte wünschen, die Monitoring-Integration, Workflow-Effizienz und eine sicherere Patientenhandhabung unterstützen. Die regionale Expansion bleibt ungleichmäßig, wobei Nordamerika bei der installierten Kapazität und Modernisierung führend ist, während der Asien-Pazifik-Raum schneller expandiert, da neue Krankenhäuser und Intensivstationen in China, Indien und Südostasien in Betrieb genommen werden. Der Markt für Intensivbetten weist auch eine moderate Konzentration auf, da große multinationale Lieferanten ihre Produkt- und Servicefähigkeiten kontinuierlich ausbauen, während Kostendruck, Erstattungshürden und Einschränkungen bei der Nachrüstung von Einrichtungen die Beschaffung in budgetsensibleren Umgebungen weiterhin verlangsamen.

Wichtigste Erkenntnisse des Berichts

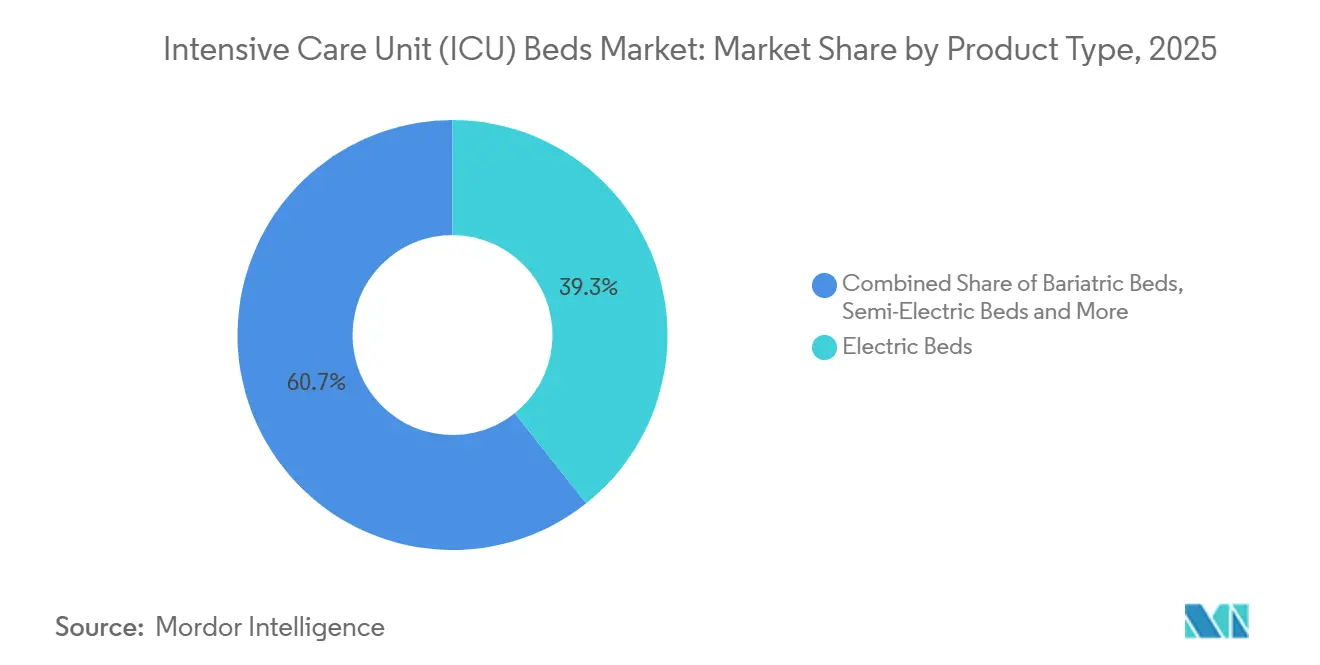

- Nach Produkttyp hielten elektrische Betten im Jahr 2025 einen Marktanteil von 39,31 % am Markt für Intensivbetten, während bariatrische Betten bis 2031 voraussichtlich mit einer CAGR von 8,38 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 35,24 % des Marktanteils auf spezialisierte Intensivstationen, während pädiatrische und neonatale Intensivstationen bis 2031 voraussichtlich mit einer CAGR von 9,52 % wachsen werden.

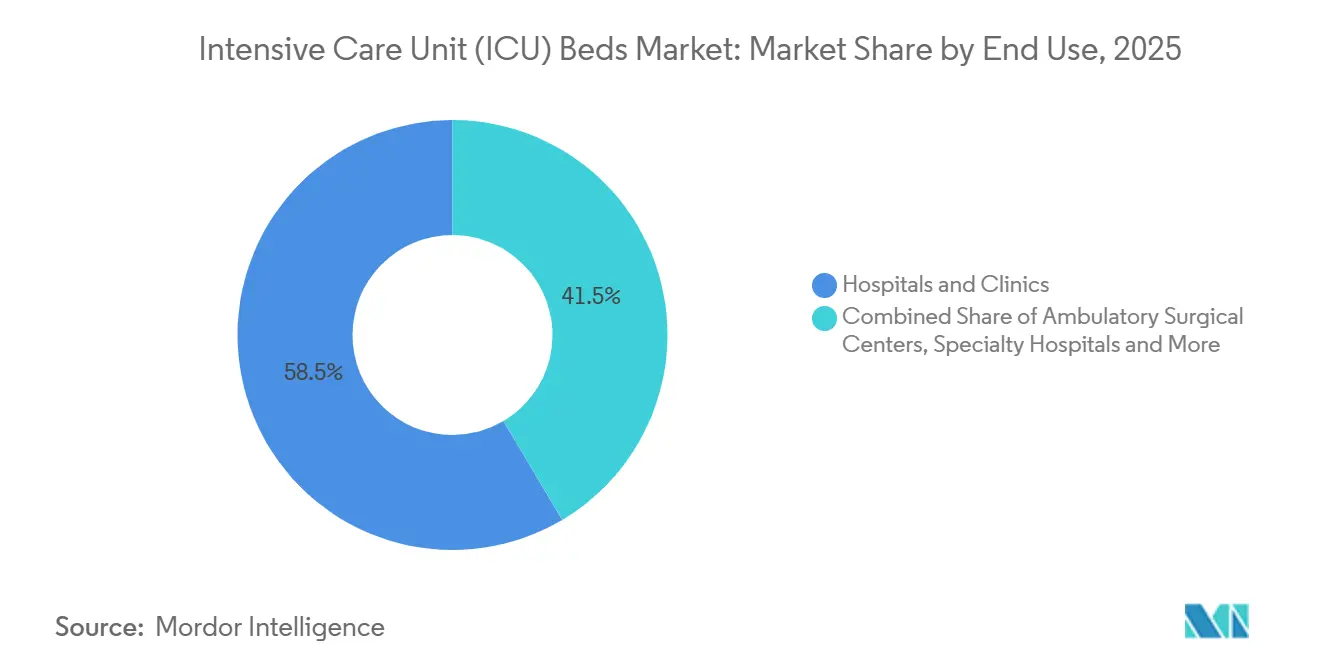

- Nach Endverwendung hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 58,52 %, während ambulante Operationszentren bis 2031 voraussichtlich mit einer CAGR von 9,25 % wachsen werden.

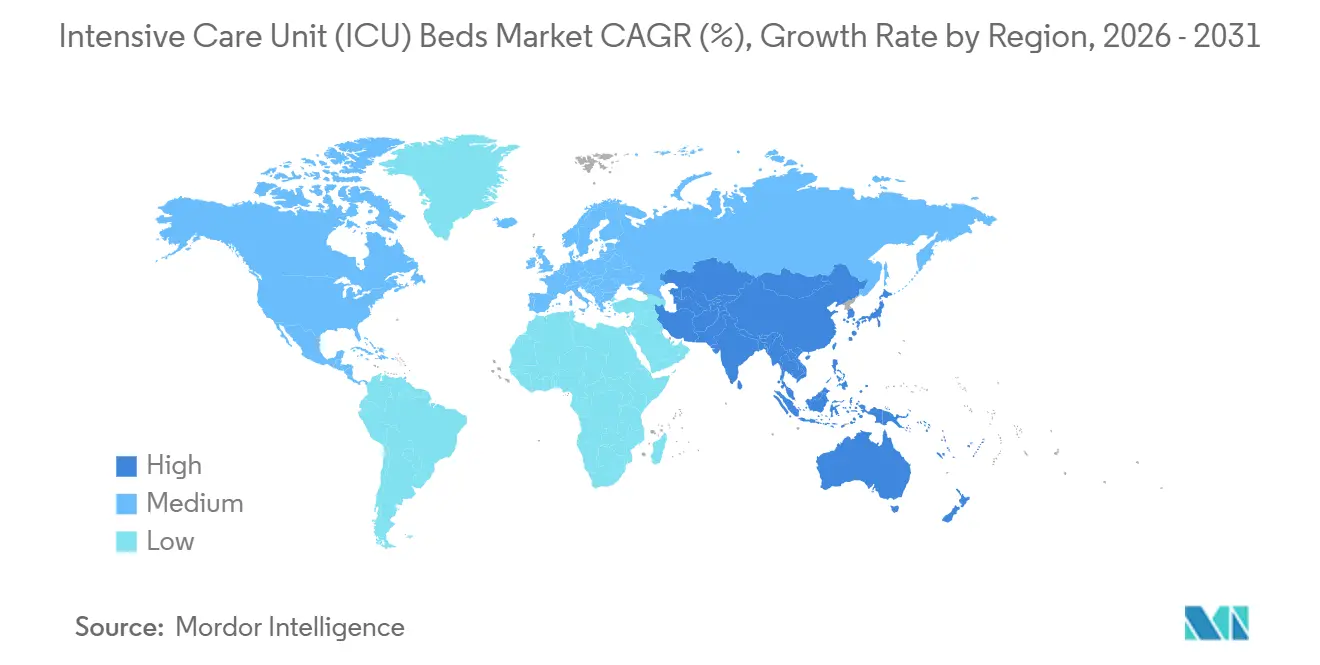

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 35,22 % am Markt für Intensivbetten, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einer CAGR von 9,65 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Intensivbetten (ICU)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Intensivbetten aufgrund der Belastung durch chronische Krankheiten | +1.5% | Global, konzentriert in Nordamerika, Europa, Süd- und Ostasien | Langfristig (≥ 4 Jahre) |

| Digitalisierung von Krankenhäusern verlagert die Nachfrage hin zu intelligenten Intensivbetten | +1.2% | Nordamerika und Westeuropa führend, Asien-Pazifik beschleunigt | Mittelfristig (2–4 Jahre) |

| Ausbau der Intensivkapazitäten in aufstrebenden Versorgungsnetzwerken | +1.3% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Kürzere Bettenwechselzeiten durch infektionskontrollorientiertes Design | +0.6% | Global, frühzeitige Einhaltung von Vorschriften in Australien und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Wachsender Fokus auf Ergonomie für das Personal und sichere Patientenhandhabung | +0.5% | Japan, Deutschland, Skandinavien, Australien | Langfristig (≥ 4 Jahre) |

| Beschaffungsverlagerung hin zu modularen Betten mit aufrüstbaren Schnittstellen | +0.5% | Nordamerika und EU-Beschaffungsreformmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Intensivbetten aufgrund der Belastung durch chronische Krankheiten

Der Markt für Intensivbetten wird durch eine Krankheitslast angetrieben, die in den wichtigsten Gesundheitssystemen sowohl groß als auch dauerhaft ist. Eine Analyse des Journal of the American College of Cardiology aus dem Jahr 2025 berichtete von 626 Millionen weltweiten Fällen von Herz-Kreislauf-Erkrankungen, und eine Studie in Nature Medicine aus dem Jahr 2025 berichtete von 569,2 Millionen Fällen chronischer Atemwegserkrankungen mit 4,2 Millionen Todesfällen, was einen hohen Grundbedarf an Patienten in der Hochabhängigkeits- und Intensivpflege aufrechterhält. Der Nachfrageeffekt ist stärker, wenn Herz-Kreislauf- und Atemwegserkrankungen zusammentreffen, da diese Patienten häufig längere Aufenthalte auf der Intensivstation und eine konstantere Überwachung benötigen, was die funktionale Kapazität reduziert, selbst wenn die physische Bettenzahl unverändert bleibt. In England berichtete das britische Amt für Gesundheitsverbesserung und Disparitäten von 873.461 notfallmäßigen Atemwegsaufnahmen im Finanzjahr bis 2025, darunter mehr als 56.000 Influenza-Aufnahmen, was zeigt, dass der Druck auch in einem gut finanzierten Gesundheitssystem noch spürbar ist[1]Britisches Amt für Gesundheitsverbesserung und Disparitäten, "Profil der Atemwegserkrankungen, Statistischer Kommentar, Mai 2026," Britische Regierung, gov.uk. Die Weltgesundheitsorganisation Europa erklärte 2025 ebenfalls, dass chronische Atemwegserkrankungen eine wichtige langfristige Belastung in der Region darstellen, was die anhaltende Ersatz- und Erweiterungsnachfrage im Markt für Intensivbetten unterstützt. Dies hält den Markt für Intensivbetten an einen strukturellen Versorgungsbedarf gebunden und nicht an einen kurzfristigen Beschaffungszyklus.

Die Digitalisierung von Krankenhäusern verlagert die Nachfrage hin zu intelligenten Intensivbetten

Der Markt für Intensivbetten entwickelt sich auch hin zu Betten, die als vernetzte klinische Plattformen und nicht als eigenständige Möbelstücke fungieren. Eine Studie in Frontiers in Digital Health aus dem Jahr 2025 zeigte, dass intelligente Intensivstationsrahmen, die Echtzeit-Datenintegration, prädiktive Analytik und Workflow-Automatisierung kombinieren, die durchschnittlichen Bettenwechselintervalle in einem Pilotprojekt eines Krankenhauses in São Paulo von 1,7 Tagen auf nahezu Echtzeit reduzierten. Dieselbe Studie berichtete von 56 Minuten Einsparung pro Patient und Tag durch digitalisierte Pflegedokumentation und verknüpfte digitale Intensivstationsmodelle mit früheren Studien, die eine um 12 % niedrigere Sterblichkeit zeigten, was Krankenhauseinkäufern einen klareren operativen und klinischen Grund für vernetzte Betten liefert. In dieser Forschung zitierte maschinelle Lernmodelle zur Sepsisvorhersage erreichten einen AUROC von 0,952 und erkannten den Beginn bis zu 4 Stunden vor der klinischen Präsentation, was den Bedarf an Betten stärkt, die kontinuierliche Patientendaten in umfassendere Intensivstationssysteme übertragen können. In der Praxis bedeutet dies, dass Krankenhäuser Produkte mit niedrigeren Spezifikationen in der Ausschreibungsphase ausschließen, wenn diese keine Sensorintegration, Konnektivitätswege oder Kompatibilität mit elektronischen Patientenakten aufweisen. Diese Verlagerung unterstützt die Preisstärke im Markt für Intensivbetten, da der Wert nun enger mit Interoperabilität und Workflow-Unterstützung verknüpft ist.

Ausbau der Intensivkapazitäten in aufstrebenden Versorgungsnetzwerken

Der Markt für Intensivbetten gewinnt durch Neubauten von Krankenhäusern und Erweiterungen der Intensivpflege in bestehenden Einrichtungen sowohl in aufstrebenden als auch in reifen Systemen an Volumen. Die indische Nationale Gesundheitsbehörde berichtete, dass AB-PMJAY bis Oktober 2024 27.742 Krankenhäuser mit 1,33 Millionen Betten, einschließlich Intensivkapazitäten, aufgenommen hatte, was auf ein breites und noch im Aufbau befindliches Versorgungsnetz hinweist, das neue Intensivpflegeausrüstung aufnehmen kann. In den Vereinigten Staaten verfolgt das Northwestern Memorial Hospital ein Projekt im Wert von 95,5 Millionen USD, das 42 Intensivbetten im Galter Pavilion hinzufügt, und die Einreichung verknüpfte diesen Plan mit Rückstaus in der Notaufnahme, die direkt auf Kapazitätsengpässe bei Intensivbetten zurückzuführen sind. Das Mount Sinai Health System baut ebenfalls eine neue 21-Betten-Intensivstation im Mount Sinai Queens, was die Intensivkapazität an diesem Standort fast verdreifacht und zeigt, dass die Erweiterungsnachfrage in großen städtischen Systemen noch aktiv ist. Für den Markt für Intensivbetten ist entscheidend, dass neue Kapazitätsprojekte von Anfang an zunehmend digitale und höherwertige Betten spezifizieren, was die durchschnittlichen Verkaufswerte steigert und nicht nur die Stückzahlen. Dieses Muster hält das Wachstum breit aufgestellt, da es Infrastrukturausbau mit einer Aufwertung des Produktmixes verbindet.

Kürzere Bettenwechselzeiten durch infektionskontrollorientiertes Design

Der Markt für Intensivbetten wird auch davon beeinflusst, wie infektionskontrollorientiertes Design die tägliche Bettverfügbarkeit beeinflusst. Die Leitlinien der Gesellschaft für Intensivmedizin für das Design von Erwachsenen-Intensivstationen aus dem Jahr 2024 empfahlen stärkere Infektionspräventionsmerkmale und Grundsätze für das Design von Einzelpatientenzimmern, was Krankenhausplanern eine formalere Grundlage für Spezifikationsverbesserungen bei Intensivpflegeprojekten gab. Eine systematische Übersichtsarbeit und Metaanalyse in Frontiers in Medicine aus dem Jahr 2024 ergab, dass das Design von Einzelpatienterzimmern auf Intensivstationen das Risiko nosokomialer Infektionen reduzierte, was eine schnellere Belegung und weniger reinigungsbedingte Unterbrechungen zwischen kritisch kranken Patienten unterstützt. Die Aktualisierung der australischen Richtlinien für Gesundheitseinrichtungen im April 2026 verschärfte auch die technischen und gestalterischen Anforderungen an Isolierzimmer, was ein Compliance-Element zu Ersatz- und Nachrüstungsentscheidungen in öffentlichen Krankenhausnetzwerken hinzufügt. Betten, die für eine einfachere Dekontamination und die Ausrichtung an neueren Raumstandards ausgelegt sind, können die Leerzeiten zwischen Patienten reduzieren, was in Einheiten wichtig ist, in denen die Kapazität bereits ausgelastet ist. Dies gibt dem Markt für Intensivbetten einen weiteren operativen Grund, auf verbesserte Produkte umzusteigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten begrenzen Ersatzzyklen in budgetbeschränkten Krankenhäusern | -1.0% | Europa (Osteuropa, Deutschland), Südamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Zertifizierungs-, Ausschreibungs- und Erstattungshürden verlangsamen die Einführung | -0.8% | Europa (EU-MDR), Südostasien, Südamerika | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von biomedizinischer Wartung und Ersatzteilen erhöht die Gesamtbetriebskosten | -0.6% | Südasien, Naher Osten und Afrika, Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Platzbeschränkungen auf Intensivstationen reduzieren die Nachrüstbarkeit in älteren Einrichtungen | -0.4% | Europa (alternder Krankenhausbestand), Nordamerika (Gebäude vor 1990) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten begrenzen Ersatzzyklen in budgetbeschränkten Krankenhäusern

Der Markt für Intensivbetten sieht sich nach wie vor mit einer klaren Finanzierungsbarriere konfrontiert, da vollständig elektrische und vernetzte Intensivbetten deutlich mehr kosten als manuelle oder halbautomatische Produkte. Diese Kostenlücke ist am bedeutendsten in Krankenhäusern, die versuchen, Kapital zu erhalten und gleichzeitig hohe Auslastung und Personalengpässe zu bewältigen. In diesen Umgebungen verzögern Einkäufer häufig den Ersatz, teilen Ausschreibungen auf verschiedene Spezifikationsstufen auf oder reservieren Premium-Betten für neue oder renovierte Einheiten, anstatt sie auf die gesamte Intensivstation auszuweiten. Dieses Verhalten verlangsamt die Geschwindigkeit, mit der sich der Markt für Intensivbetten hin zu höherwertigen Konfigurationen entwickeln kann, selbst wenn der klinische Bedarf bereits vorhanden ist. Es entsteht auch ein zweigleisiger Markt, in dem Premium-Anbieter um selektive Projekte konkurrieren, während Produkte mit niedrigeren Spezifikationen in budgetbeschränkten Systemen relevant bleiben.

Zertifizierungs-, Ausschreibungs- und Erstattungshürden verlangsamen die Einführung

Der Markt für ICU-Betten verlangsamt sich auch dann, wenn regulatorische Zulassungen, Krankenhausausschreibungszyklen und Erstattungsregelungen nicht im gleichen Tempo voranschreiten. Die EU-MDR-Anforderungen haben die Qualifizierungszeiträume für einige Hersteller verlängert, was Produkteinführungen verzögert und Ersatzprogramme in Europa aufschieben kann. Die öffentliche Ausschreibung in Südamerika und anderen budgetkontrollierten Systemen fügt eine weitere Verzögerungsebene hinzu, da die Beschaffung eher in unregelmäßigen Mehrquartalszyklen als in gleichmäßigen jährlichen Erneuerungen verläuft. In den Vereinigten Staaten hat der CMS die Erstattungsunterstützung für ambulante Operationszentren ausgeweitet, indem er die ASC-Zahlungsraten um 2,6 % erhöht und 573 Verfahren in die Liste der abgedeckten Verfahren aufgenommen hat, aber der Erstattungsweg für Anwendungsfälle mit höherem Versorgungsbedarf in der Nachsorge befindet sich noch in der Entwicklung[2]Centers for Medicare & Medicaid Services, "CY 2025 Medicare Hospital Outpatient Prospective Payment System and Ambulatory Surgical Center Payment System Final Rule," Centers for Medicare & Medicaid Services, cms.gov. Das bedeutet, dass der Markt für ICU-Betten Nachfragesignale wahrnehmen kann, bevor Kaufentscheidungen vollständig in Bestellungen umgesetzt werden, insbesondere in neueren Endnutzungskanälen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Elektrische Betten definieren den Standard; bariatrische Konfigurationen wachsen am schnellsten

Elektrische Betten hielten im Jahr 2025 einen Marktanteil von 39,31 % am Markt für ICU-Betten und waren damit die Standardspezifikation in der Akutversorgung, wo kontinuierliche Umlagerung, Prävention von Druckverletzungen und eine stärkere Unterstützung des Pflegepersonals erforderlich sind. Ihre Rolle wird dadurch gestärkt, dass Krankenhäuser zunehmend auf bessere Ergonomie, eine umfassendere Integration der Patientenüberwachung und höhere Sicherheitsanforderungen in Intensivstationen standardisieren. Dieser Teil des Marktes für ICU-Betten profitiert auch davon, dass elektrische Systeme sich leichter in digitalisierte Pflegeumgebungen integrieren lassen, in denen Workflow-Effizienz und Patientenhandhabung als Beschaffungsprioritäten und nicht als optionale Upgrades behandelt werden. Halbautomatische und manuelle Betten behielten weiterhin eine Rolle in kostenempfindlichen Märkten, insbesondere dort, wo öffentliche Beschaffungsbudgets knapp bleiben und der vorhandene Bestand bereits groß ist. Das hält die Produktmischung breit, auch wenn sich der Schwerpunkt im Markt für ICU-Betten weiterhin in Richtung motorisierter Konfigurationen verschiebt.

Die Marktgröße für bariatrische Betten im Markt für ICU-Betten wird voraussichtlich bis 2031 mit einer jährlichen Wachstumsrate von 8,38 % expandieren, was dieses Segment zum am schnellsten wachsenden Produktsegment macht. Die Nachfrage steigt, weil Krankenhäuser Betten benötigen, die höhere Gewichtslasten sicher bewältigen können und gleichzeitig Artikulation, Positionierungsunterstützung und Personalsicherheit in der Hochakutversorgung bieten. Die Hersteller reagieren mit Designs, die hohe Gewichtsbewertungen, vollständige elektrische Bewegung, integrierte seitliche Neigung und integrierte Wiegefunktion kombinieren, was den klinischen Nutzen über die grundlegende strukturelle Unterstützung hinaus steigert. Dies ist wichtig, weil bariatrische Betten auch die Prävention von Druckverletzungen und die Frühmobilisierung von Patienten unterstützen können, die durch Standard-ICU-Konfigurationen möglicherweise nicht ausreichend versorgt werden. Infolgedessen sieht der Markt für ICU-Betten ein Segment, in dem Premium-Preisgestaltung leichter zu rechtfertigen ist, weil der klinische und betriebliche Wert spezifischer ist.

Nach Anwendung: Spezialisierte Intensivstationen führen; pädiatrische und neonatale Einheiten wachsen am schnellsten

Spezialisierte Intensivstationen machten im Jahr 2025 einen Anteil von 35,24 % an der Marktgröße für ICU-Betten aus und lagen damit vor anderen Anwendungskategorien. Dieser Vorsprung spiegelt die höhere klinische Komplexität in kardiologischen, neurologischen, Verbrennungs- und respiratorischen Intensivpflegebereichen wider, wo Betten spezifischere Schnittstellen mit Überwachungssystemen, Beatmungsgeräten und lebenserhaltenden Geräten unterstützen müssen. Der Markt für ICU-Betten erzielt daher in spezialisierten Einheiten einen höheren durchschnittlichen Verkaufswert, da die Produktspezifikationen enger sind und Ersatzentscheidungen weniger flexibel sind. Allgemeine Intensivstationen stellen weiterhin eine große Nachfragebasis dar, insbesondere in reifen Systemen, die ältere Bestände ersetzen, und in expandierenden Systemen, die zunächst breite Kapazitäten benötigen. Auch dort bewegen sich Krankenhäuser auf konnektivitätsbereite Rahmen zu, damit aktuelle Käufe spätere digitale Upgrades nicht blockieren.

Die Marktgröße für pädiatrische und neonatale Intensivstationen im Markt für ICU-Betten wird voraussichtlich bis 2031 mit einer jährlichen Wachstumsrate von 9,52 % expandieren, was diesen Bereich zum am schnellsten wachsenden Anwendungsbereich macht. Indiens Nationales Gesundheitsprogramm hat zwischen 2024 und 2026 1,2 Milliarden USD für 500 NICUs in Bezirkskrankenhäusern bereitgestellt, was auf direkte politische Unterstützung für neonatale Intensivpflegeinfrastruktur hinweist. Diese Art von Investition schafft Nachfrage nach Betten und Oberflächen, die auf Thermoregulationskompatibilität, niedrigprofiligen Pflegezugängen und kleineren Grundflächen ausgelegt sind, die in neonatale Pflegelayouts passen. Das Wachstumsszenario wird auch dadurch gestützt, dass pädiatrische und neonatale Einheiten strengere Produktanforderungen haben, was Ersatzzyklen verkürzen kann, wenn Krankenhäuser klinische Standards aktualisieren. Für den Markt für ICU-Betten bringt dieses Segment sowohl neue Kapazitätsnachfrage als auch ein höheres Spezifikationsprofil.

Nach Endverwendung: Krankenhäuser verankern die Nachfrage; ambulante Operationszentren entwickeln sich zum am schnellsten wachsenden Kanal

Krankenhäuser und Kliniken hielten im Jahr 2025 einen Anteil von 58,52 % am Markt für ICU-Betten, was bestätigt, dass das Krankenhausumfeld der zentrale Ort für die Intensivpflegeversorgung bleibt. Diese Position wird durch die Infrastruktur, die Personaltiefe und die Erstattungsstrukturen gestärkt, die für den Betrieb von Hochakutbetten in großem Maßstab erforderlich sind. Fachkrankenhäuser innerhalb dieses breiten Kanals unterstützen ebenfalls die Nachfrage, da Anbieter in zweckgebaute Intensivpflegeeinheiten für kardiologische, onkologische, neurologische und andere fortgeschrittene Dienste investieren. Der Markt für ICU-Betten bleibt in diesem Endnutzungsbereich verankert, weil Krankenhäuser weiterhin den größten Teil der schwerstkranken Patientenvolumina und der großen Kapitalinvestitionen aufnehmen. Das gibt dem Krankenhauskanal einen dauerhaften Ersatzzyklus, auch wenn der Beschaffungszeitpunkt regional variiert.

Ambulante Operationszentren werden voraussichtlich bis 2031 mit einer jährlichen Wachstumsrate von 9,25 % wachsen, was sie zum am schnellsten wachsenden Endnutzungsbereich macht. Die CMS-Unterstützung für die Erstattung ambulanter Operationszentren wird durch höhere Zahlungsraten und eine erweiterte Liste abgedeckter Verfahren ausgeweitet, was dazu beiträgt, komplexere Eingriffe aus traditionellen stationären Einrichtungen zu verlagern. Da diese Migration anhält, gewinnt der Markt für ICU-Betten eine neue Nachfragenische für ICU-fähige Beobachtungsbetten und Konfigurationen für die postanästhetische Überwachung, die viele ambulante Operationszentren vor 2020 nicht nennenswert beschafft haben. Die Chance befindet sich noch in der Entwicklung, da die Erstattungsregeln für Hochakutpfadwege reifen, aber die Richtung ist klar. Dies gibt dem Markt für ICU-Betten eine neue Wachstumsbahn, die die krankenhausbasierte Nachfrage ergänzt, anstatt sie zu ersetzen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 35,22 % am Markt für ICU-Betten und war damit das größte regionale Segment. Die Region profitiert von einer tiefen installierten ICU-Basis, aktiven Ersatzzyklen und der finanziellen Fähigkeit, früher auf vernetzte und höher spezifizierte Produkte umzusteigen. Das Mount Sinai Health System baut eine neue 21-Betten-Intensivstation im Mount Sinai Queens, was die Intensivpflegekapazität des Krankenhauses nahezu verdreifachen wird und zeigt, dass die Kapazitätserweiterung in einem großen städtischen Markt im Jahr 2026 aktiv bleibt. Das Northwestern Memorial Hospital verfolgt ebenfalls eine Erweiterung um 42 ICU-Betten im Zusammenhang mit Rückstaus in der Notaufnahme, was auf eine direkte Verbindung zwischen dem Druck auf den Krankenhausfluss und Investitionen in die Intensivpflege hinweist. Europa blieb das zweitgrößte regionale Cluster, wo ausgereifte Krankenhaussysteme und strengere Gerätstandards die Nachfrage nach fortschrittlicheren Produkten unterstützen, auch wenn der Beschaffungszeitpunkt uneinheitlich ist.

Asien-Pazifik wird voraussichtlich bis 2031 mit einer jährlichen Wachstumsrate von 9,65 % expandieren und damit das schnellste regionale Wachstum im Markt für ICU-Betten aufweisen. Dieses Tempo spiegelt die staatlich geführte Gesundheitsversorgungsexpansion, die steigende Prävalenz chronischer Krankheiten und stärkere private KrankenhausInvestitionen in China, Indien und Südostasien wider. Indiens breites Krankenhausnetzwerk im Rahmen von AB-PMJAY und der fortgesetzte Ausbau der Intensivpflege unterstützen das Volumenwachstum, während Strykers Markteinführung des APAISER X1 für den indischen Markt im Juni 2025 zeigt, dass globale Anbieter Produkte für diese Chance lokalisieren[3]Nationale Gesundheitsbehörde Indiens, "AB-PMJAY Hospital Impanelment Data," Nationale Gesundheitsbehörde Indiens, pmjay.gov.in. Japan bleibt ebenfalls wichtig im Markt für ICU-Betten, wo Paramount Bed im Juni 2025 ein Arius ICU-Bett mit motorisierter Transportunterstützung eingeführt hat, um den Pflegeaufwand und die Mobilitätsbedürfnisse zu adressieren. Diese Beispiele zeigen, dass das Wachstum in Asien-Pazifik nicht nur das Hinzufügen von Einheiten betrifft, sondern auch den Übergang zu spezialisierten und besser integrierten Produkten.

Die Region Naher Osten und Afrika wächst im Markt für ICU-Betten stetig, unterstützt durch Gesundheitsinfrastrukturprogramme in den Golfstaaten und durch private Krankenhauseinvestitionen in wichtigen städtischen Zentren. Die Nachfrage in dieser Region ist oft am stärksten für spezialisierte ICU- und bariatrische Konfigurationen, bei denen Krankenhäuser versuchen, die Kapazität mit Premium-Pflegeangeboten und Medizintourismusstrategien in Einklang zu bringen. Südafrika bleibt ein Anker für die Beschaffung in Subsahara-Afrika, da private Krankenhausgruppen in der Regel schneller bei Kapitalinvestitionen voranschreiten als viele öffentliche Systeme. Südamerika bietet weiterhin eine bedeutende installierte Basis, insbesondere in Brasilien, aber der Beschaffungszeitpunkt wird oft durch öffentliche Ausschreibungszyklen und Erstattungsfragmentierung geprägt, was das Wachstum unter dem in Asien-Pazifik beobachteten Tempo hält. Dies hinterlässt den Markt für ICU-Betten mit einem regionalen Profil, in dem Nordamerika beim aktuellen Umfang führt, Asien-Pazifik beim Wachstum führt und der Rest der Welt selektive, aber dennoch wichtige Nachfragenischen hinzufügt.

Wettbewerbslandschaft

Der Markt für Intensivbetten weist eine moderate Konzentration auf, wobei eine Kerngruppe multinationaler Unternehmen, darunter Stryker Corporation, Baxter International über Hillrom, LINET Group SE, Medline Industries, Getinge AB und Paramount Bed Co., einen Großteil der Premium- und Mittelmarktzuliefererbasis prägt. Der Wettbewerb hat sich über die reine Rahmenmechanik hinaus entwickelt, da Krankenhäuser Betten nun im Kontext von Konnektivität, Überwachungskompatibilität, Workflow-Unterstützung und Reichweite des Kundendienstes nach dem Verkauf bewerten. Diese Verlagerung begünstigt größere Unternehmen, die Hardware mit Software-Verbindungen, Zubehör-Ökosystemen und stärkeren biomedizinischen Supportnetzwerken kombinieren können. Es macht es auch für kleinere Lieferanten schwieriger, nur über den Preis zu konkurrieren, wenn Ausschreibungen eine breitere Produktfähigkeit und langfristige Servicezuverlässigkeit erfordern. Der Markt für Intensivbetten bleibt daher für regionale Akteure offen, aber die wertvollsten Verträge belohnen zunehmend Größe und Integration auf Systemebene.

Mehrere strategische Schritte in den Jahren 2025 und 2026 zeigen, wie führende Lieferanten ihre Position im Markt für Intensivbetten verteidigen oder ausbauen. Getinge erklärte in seinem Jahresbericht 2025, dass es in allen Geschäftsbereichen organisches Wachstum erzielte, und für 2026 prognostiziert es ein organisches Wachstum von 3 % bis 5 %, während es seine Plattform für die Akutversorgung weiter ausbaut. Getinge erhielt auch Ende März 2026 die CE-Kennzeichnungszertifizierung für ein neues ECLS-System der nächsten Generation, was seine Strategie unterstützt, ein breiteres Ökosystem für die Akutversorgung rund um Krankenhäuser aufzubauen. Strykers Markteinführung des APAISER X1 in Indien im Juni 2025 zeigt eine andere, aber verwandte Strategie, bei der Produktlokalisierung genutzt wird, um die schneller wachsende Intensivpflegenachfrage in Asien zu erschließen. Die Markteinführung eines Intensivbetts mit Transportunterstützung durch Paramount Bed im Juni 2025 weist auf dasselbe Wettbewerbsthema hin, nämlich die Lösung von Problemen mit dem Arbeitsaufwand des Personals und der Mobilität durch differenzierteres Produktdesign.

Der Markt für Intensivbetten lässt auch Raum für Mittelmarkt- und inländische Lieferanten, insbesondere bei Ausschreibungen, bei denen Käufer kostengünstigere elektrische Produkte oder modulare Upgrade-Pfade benötigen. Diese Chance ist am stärksten in Krankenhäusern der zweiten und dritten Kategorie im Asien-Pazifik-Raum und in Teilen des Nahen Ostens und Afrikas, wo Krankenhäuser eine überwachungsbereite Infrastruktur wünschen, aber noch mit Kapitalbeschränkungen konfrontiert sind. Gleichzeitig erhöhen strengere Designerwartungen in Bezug auf Infektionskontrolle, Personalsicherheit und digitale Kompatibilität die Mindestanforderungen für alle Wettbewerber. Dies bedeutet, dass der Markt für Intensivbetten am Premium-Ende wahrscheinlich nicht stark fragmentiert werden wird, da die Investitionen, die erforderlich sind, um relevant zu bleiben, breiter und teurer werden. Das Ergebnis ist ein Wettbewerbsfeld, in dem Größe, Compliance-Bereitschaft und die Fähigkeit, höherwertige Versorgungsmodelle zu unterstützen, von Jahr zu Jahr wichtiger werden.

Marktführer im Bereich Intensivbetten (ICU)

-

Stryker Corporation

-

Baxter International Inc.

-

Getinge AB

-

LINET Group SE

-

Medline Industries, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Das Mount Sinai Health System begann mit dem Bau einer neuen 21-Betten-Intensivstation im Mount Sinai Queens, was die Intensivkapazität des Krankenhauses von 8 auf 21 Betten fast verdreifacht. Das Projekt, das gemeinsam von New York City (7 Millionen USD, bereitgestellt vom Bezirkspräsidenten von Queens), dem Bundesstaat New York (6 Millionen USD über den stellvertretenden Vorsitzenden des Staatssenats) und den Kapitalressourcen von Mount Sinai finanziert wird, umfasst einen Eingriffssaal der Klasse 2, der fluoroskopiegeführte Eingriffe vor Ort ermöglicht, Patientenverlegungen reduziert und die Kapazität für komplexe Eingriffe im Bezirk erweitert.

- Januar 2026: Das Illinois Health Facilities and Services Review Board prüfte den Antrag des Northwestern Memorial Hospital für ein Projekt im Wert von 95,5 Millionen USD, das 42 Intensivbetten im Galter Pavilion in Chicago hinzufügt, um 10.000 Rückstaus in der Notaufnahme zu beheben, die direkt auf Kapazitätsengpässe bei Intensivbetten zurückzuführen sind, und das voraussichtlich im Juni 2028 abgeschlossen sein wird.

Umfang des globalen Berichts über den Markt für Intensivbetten (ICU)

Gemäß dem Umfang des Berichts ist ein Intensivbett (ICU) ein spezialisiertes Krankenhausbett, das für Patienten konzipiert ist, die intensive medizinische Versorgung und engmaschige Überwachung benötigen. Diese Betten sind Teil der Intensivstation, die mit fortschrittlicher Technologie und medizinischen Geräten ausgestattet ist, um kritisch kranke Patienten zu versorgen.

Die Segmentierung des Marktes für Intensivbetten ist nach Produkttyp, Anwendung, Endverwendung und Geografie kategorisiert. Nach Produkttyp umfasst der Markt elektrische Betten, halbautomatische Betten, manuelle Betten, bariatrische Betten und pädiatrische Betten. Nach Anwendung ist er in allgemeine Intensivstationen, spezialisierte Intensivstationen, pädiatrische und neonatale Intensivstationen, kardiale Intensivstationen und sonstige Anwendungen segmentiert. Nach Endverwendung ist der Markt in Krankenhäuser und Kliniken, ambulante Operationszentren, Fachkrankenhäuser und sonstige unterteilt. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Elektrische Betten |

| Halbautomatische Betten |

| Manuelle Betten |

| Bariatrische Betten |

| Pädiatrische Betten |

| Allgemeine Intensivstationen |

| Spezialisierte Intensivstationen |

| Pädiatrische und neonatale Intensivstationen |

| Kardiale Intensivstationen |

| Sonstige Anwendungen |

| Krankenhäuser und Kliniken |

| Ambulante Operationszentren |

| Fachkrankenhäuser |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Elektrische Betten | |

| Halbautomatische Betten | ||

| Manuelle Betten | ||

| Bariatrische Betten | ||

| Pädiatrische Betten | ||

| Nach Anwendung | Allgemeine Intensivstationen | |

| Spezialisierte Intensivstationen | ||

| Pädiatrische und neonatale Intensivstationen | ||

| Kardiale Intensivstationen | ||

| Sonstige Anwendungen | ||

| Nach Endverwendung | Krankenhäuser und Kliniken | |

| Ambulante Operationszentren | ||

| Fachkrankenhäuser | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird die Nachfrage nach Intensivbetten bis 2031 voraussichtlich erreichen?

Der Markt für Intensivbetten wird bis 2031 voraussichtlich 3,47 Milliarden USD erreichen, ausgehend von 2,45 Milliarden USD im Jahr 2026 bei einer CAGR von 7,25 % über den Zeitraum 2026–2031.

Welche Produktkategorie führt die Nachfrage nach Intensivbetten heute an?

Elektrische Betten führten im Jahr 2025 mit einem Anteil von 39,31 %, da sie den Anforderungen der Akutversorgung an Umlagerung, Druckmanagement und Unterstützung der Pflegekräfte entsprechen.

Welcher Anwendungsbereich wächst bis 2031 am schnellsten?

Pädiatrische und neonatale Intensivstationen werden bis 2031 voraussichtlich mit einer CAGR von 9,52 % wachsen, unterstützt durch anhaltende Investitionen in neonatale Intensivpflegekapazitäten.

Warum werden ambulante Operationszentren für Lieferanten immer wichtiger?

Ambulante Operationszentren werden bis 2031 voraussichtlich mit einer CAGR von 9,25 % wachsen, da komplexere Eingriffe in ambulante Umgebungen verlagert werden und eine Nachfrage nach intensivfähigen Erholungsbetten entsteht.

Welche Region bietet die stärksten Wachstumsaussichten?

Der Asien-Pazifik-Raum hat mit einer CAGR von 9,65 % bis 2031 die schnellsten regionalen Aussichten, unterstützt durch Krankenhausexpansion, die Belastung durch chronische Krankheiten und lokalisierte Lieferantenaktivitäten.

Was ist die größte Herausforderung, die Ersatzzyklen verlangsamt?

Hohe Anschaffungspreise für vollständig elektrische und vernetzte Intensivbetten verzögern weiterhin den Ersatz in budgetbeschränkten Krankenhäusern, insbesondere dort, wo Ausschreibungen und Erstattungen langsam sind.

Seite zuletzt aktualisiert am: