Marktgröße und Marktanteil für medizinische Möbel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 53.70 Milliarden US-Dollar |

| Marktgröße (2031) | 73.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Möbel von Mordor Intelligence

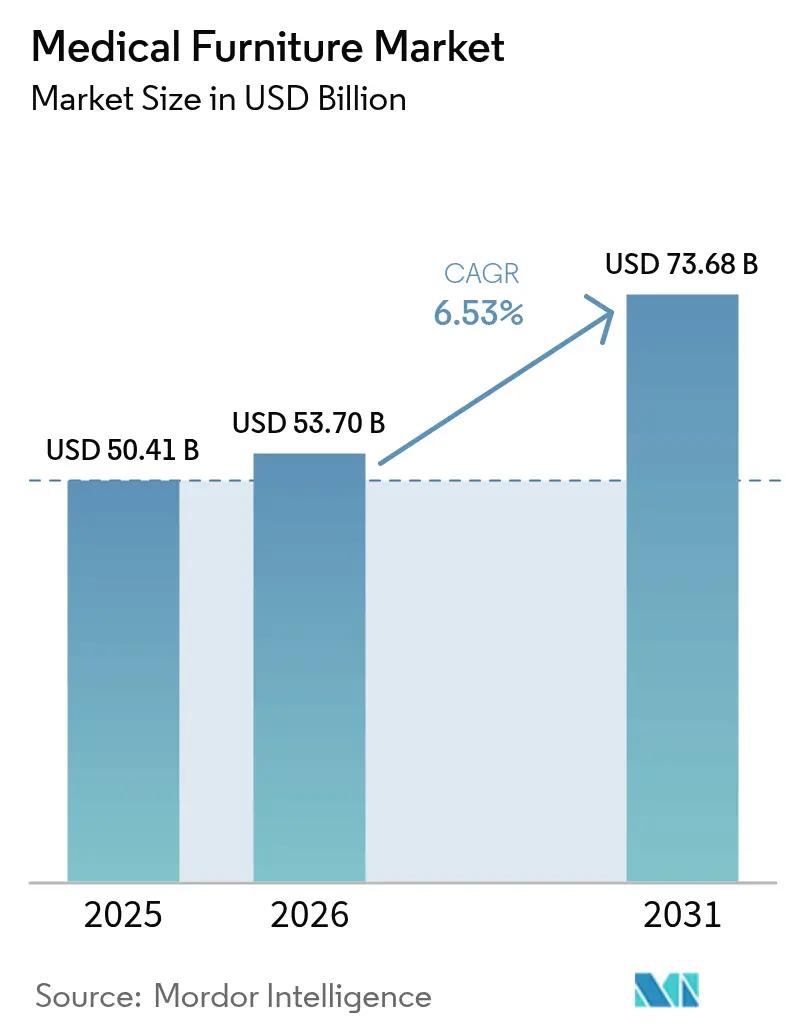

Die Marktgröße für medizinische Möbel wird voraussichtlich von 50,41 Milliarden USD im Jahr 2025 auf 53,70 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,53 % über 2026–2031 einen Wert von 73,68 Milliarden USD erreichen.

Alternde Bevölkerungen, eine zunehmende Prävalenz chronischer Krankheiten und kürzere Ersatzzyklen stützen die Grundnachfrage, während Krankenhausbauprogramme in Asien, dem Nahen Osten und Südamerika neue Volumina hinzufügen, die manuelle Systeme umgehen. Akutversorger in Nordamerika und Europa ersetzen veraltete Betten durch elektrische und intelligente Modelle, um Pflegekräfteverletzungen zu reduzieren und Bettstatusdaten in elektronische Patientenakten einzuspeisen, und Erstattungserweiterungen für Tele-Rehabilitation verlagern einen Teil der Kapitalbudgets hin zu leichteren, modularen Linien, die für häusliche Umgebungen geeignet sind. Halbleitermangel, Kosten für die Einhaltung von Nachhaltigkeitsvorschriften und lückenhafte Erstattungen in der Langzeitpflege schaffen Gegenwind, doch Anbieter mildern diesen Druck durch die Bündelung von Software-Abonnements und nutzungsbasierter Finanzierung, die Vorabinvestitionen in Betriebsausgaben umwandeln. Die Wettbewerbsintensität bleibt moderat, da die fünf größten Anbieter weniger als 40 % des globalen Umsatzes kontrollieren, was Raum für regionale Spezialisten lässt, die antimikrobielle Beschichtungen oder Leasing-to-own-Finanzierungen anbieten.

Wichtigste Erkenntnisse des Berichts

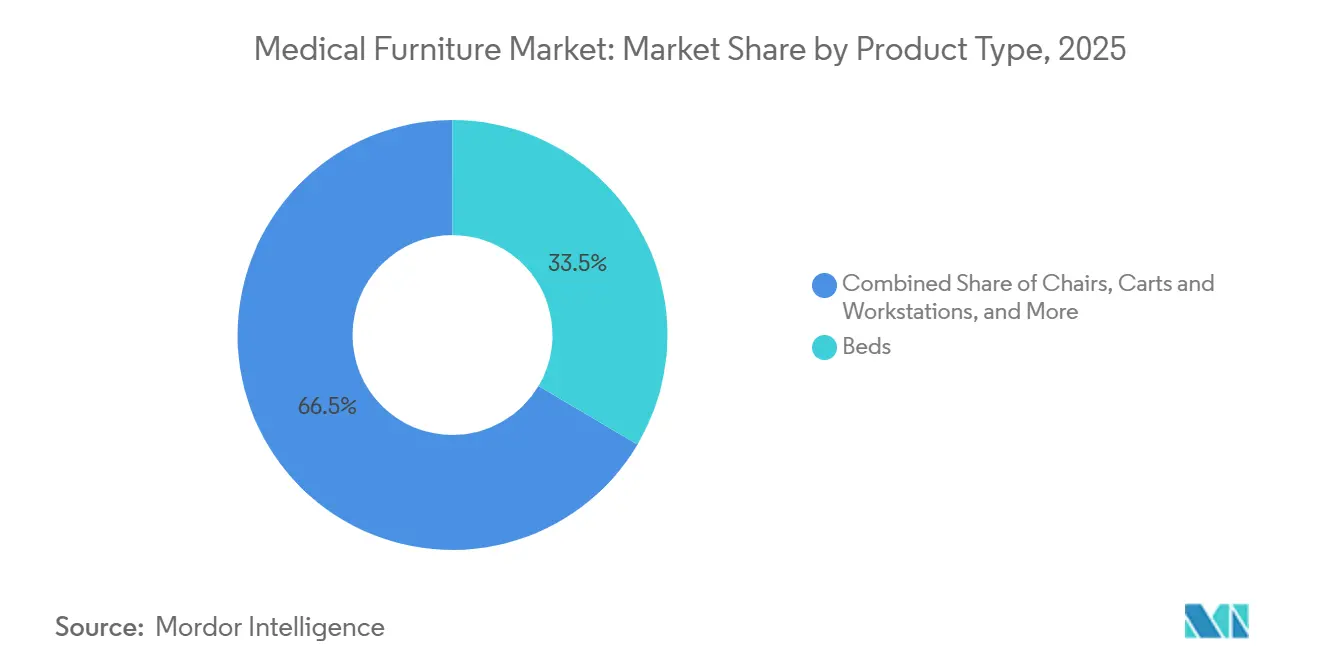

- Nach Produkttyp führten Betten mit einem Marktanteil von 33,55 % am Markt für medizinische Möbel im Jahr 2025, während modulare und spezialisierte Linien bis 2031 voraussichtlich mit einer CAGR von 9,85 % wachsen werden.

- Nach Strom und Konnektivität entfielen auf halbautomatische Modelle 34,53 % der Marktgröße für medizinische Möbel im Jahr 2025, doch vollständig intelligente und IoT-fähige Sortimente werden voraussichtlich eine CAGR von 11,75 % über 2026–2031 verzeichnen.

- Nach Transaktionsmodell dominierten Käufe mit 70,15 % des Umsatzes im Jahr 2025, obwohl Kurzzeit- und Notfallvermietungen aufgrund von Pandemiepräventionsmandaten mit einer CAGR von 10,82 % wachsen.

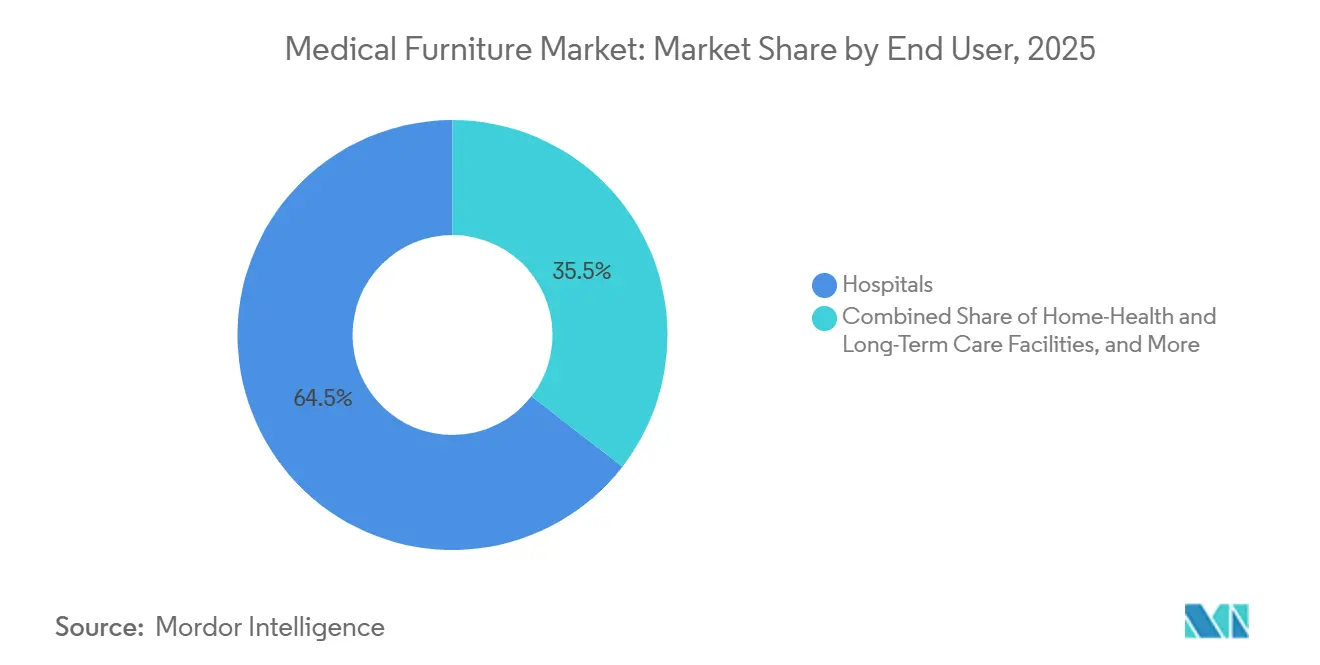

- Nach Endnutzer entfielen auf Krankenhäuser 64,52 % der Lieferungen im Jahr 2025, während häusliche Pflege- und Langzeitpflegekanäle bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen werden.

- Nach Vertriebskanal entfielen auf Direktausschreibungen und institutionelle Verkäufe 58,55 % des Umsatzes im Jahr 2025, doch E-Commerce und digitale Kataloge wachsen mit einer CAGR von 11,72 % bis 2031.

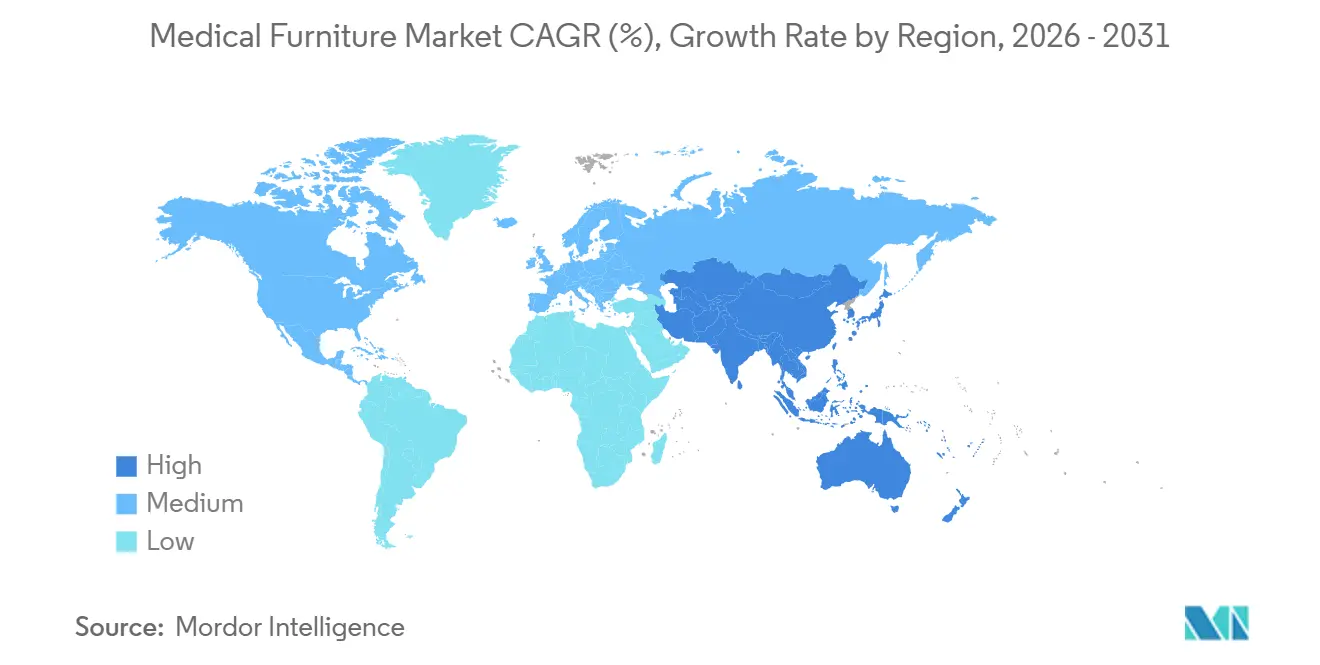

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 36,55 %, doch der asiatisch-pazifische Raum wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 7,72 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für medizinische Möbel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung & Anstieg der Chronischkrankenpflege | +1.2% | Global, mit akuten Auswirkungen in Japan, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausweitung der Krankenhausbaupipelines | +1.5% | Schwerpunkt asiatisch-pazifischer Raum (China, Indien), Ausstrahlungseffekte auf den Nahen Osten & Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Rascher Wandel hin zu häuslicher Pflege & Tele-Rehabilitation | +0.9% | Nordamerika & EU, aufkommend im städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Globaler Wandel hin zu elektrischen & intelligenten Betten | +1.3% | Global, angeführt von Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Flottenoptimierungsverträge | +0.7% | Nordamerika, Pilotprojekte in der EU und Australien | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zu antimikrobiellen Oberflächen | +0.6% | Global, regulatorischer Druck in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und Anstieg der Chronischkrankenpflege

Menschen ab 65 Jahren überholen nun das Wachstum der Krankenhausbettenkapazitäten, was allgemeine Bestände belastet und die Nachfrage nach bariatrischen Rahmen, druckumverteilenden Oberflächen und Seitengeländern erhöht, die den Sturzrisikoprotokollen entsprechen. Nicht übertragbare Krankheiten sind für 74 % der weltweiten Todesfälle verantwortlich und treiben die durchschnittliche Verweildauer weit über historische Normen hinaus, sodass Anbieter auf elektrische Artikulation umsteigen, die Muskel-Skelett-Verletzungen bei Pflegekräften minimiert. In Japan werden Bürger ab 75 Jahren bis 2030 20 % der Gesamtbevölkerung ausmachen, was präfekturale Programme veranlasst, die verstellbare Pflegebetten subventionieren, die den JIS T 9254-Sicherheitsnormen entsprechen[1]Ministerium für Gesundheit, Arbeit und Wohlfahrt, "Pflegeversicherungssystem," MHLW.GO.JP. Anbieter entwickeln daher benutzerfreundliche Anhängersteuerungen, großformatige Displays und Sprachbefehle, um ältere Nutzer mit begrenzter technischer Kompetenz zu bedienen.

Ausweitung der Krankenhausbaupipelines

Staatliche Kapitalprogramme in Indien, China und Brasilien finanzieren Hunderte neuer Bezirks- oder Tertiärkrankenhäuser und treiben Beschaffungsvolumina an, die traditionelle Ausschreibungszyklen übertreffen und große Rahmenverträge sichern. Das indische Gesundheitsministerium hat den Grundstein für 157 neue medizinische Hochschulen gelegt, von denen jede 300–500 Betten benötigt, was bis 2028 mehr als 50.000 Einheiten medizinischer Möbel entspricht[2]Ministerium für Gesundheit und Familienfürsorge, "Infrastruktur der medizinischen Ausbildung," MOHFW.GOV.IN. China wird bis 2027 etwa 1,2 Millionen Betten auf Kreisebene hinzufügen, wobei provinzielle Ausschreibungen halbautomatische Möbel als Standard vorgeben. Solche Größenordnungen ermutigen globale Anbieter, lokale Montagelinien einzurichten, während kleinere inländische Lieferanten von bevorzugten Beschaffungsregeln profitieren.

Rascher Wandel hin zu häuslicher Pflege und Tele-Rehabilitation

Erstattungserweiterungen für die Fernüberwachung ermöglichen es nun, verstellbare Betten, die Vitalzeichen- und Belegungsdaten übertragen, für US-amerikanische Medicare-Zahlungen zu qualifizieren. Eine EU-Richtlinie von 2025 verpflichtet die Mitgliedstaaten zudem, die kurzfristige Vermietung von Pflegemöbeln für Patienten zu übernehmen, die innerhalb von 72 Stunden entlassen werden, was die Nachfrage nach kompakten Aufstehhilfen und Betttischen mit integrierten Sturzsensoren ankurbelt. Hersteller reagieren mit modularen Rahmen, die klinische Mechanik von ästhetischen Kopfteilen trennen, sodass dasselbe Chassis sowohl in Krankenhäusern als auch in Wohnräumen eingesetzt werden kann, ohne gegen Wohnsicherheitsnormen zu verstoßen.

Globaler Wandel hin zu elektrischen und intelligenten Betten

Krankenhäuser ersetzen manuelle und halbautomatische Einheiten durch vollmotorisierte, IoT-fähige Rahmen, die Gewichts-, Positions- und Seitengeländerdaten in elektronische Patientenakten einspeisen. Die US-amerikanische FDA hat 2024 37 neue elektrische Bettmodelle zugelassen, ein Anstieg von 22 % gegenüber dem Vorjahr, der den Fokus der Anbieter auf intelligente Funktionalität unterstreicht. Aktualisierte IEC 60601-2-52-Normen, die 2025 veröffentlicht wurden, schreiben strengere elektromagnetische Verträglichkeitstests für vernetzte Betten vor, was die Entwicklungskosten erhöht, aber die IT-Sicherheit in Krankenhäusern gewährleistet. Sinkende Aktuatorpreise und Nachrüstsätze ermöglichen es Krankenhäusern nun, halbautomatische Rahmen auf vollautomatischen Betrieb umzurüsten, ohne die Basisstruktur zu ersetzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für fortschrittliche Möbel | -0.8% | Global, akut in Ländern mit niedrigem und mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Lückenhafte Erstattung in der Langzeitpflege | -0.5% | Nordamerika, fragmentiert über US-staatliche Medicaid-Programme | Langfristig (≥ 4 Jahre) |

| Kostensteigerungen durch Nachhaltigkeitsvorschriften | -0.4% | EU und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Leiterplattenhalbleitern für intelligente Möbel | -0.6% | Global, Lieferkettenengpässe in Fertigungszentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für fortschrittliche Möbel

Vollautomatische oder intelligente Betten können 150 %–300 % mehr kosten als manuelle Alternativen, sodass budgetbeschränkte ländliche Krankenhäuser und Einrichtungen mit eingeschränktem Zugang Käufe aufschieben, wenn die Betriebsmargen unter 2 % fallen. Anbieter begegnen dem mit Leasing-to-own-Plänen und nutzungsbasierter Preisgestaltung, doch vielen Anbietern fehlen die Kreditratings, die diese Modelle erfordern. Kapitalknappheit begrenzt auch die Einführung in ambulanten chirurgischen Zentren, die saisonalen Fallschwankungen ausgesetzt sind.

Lückenhafte Erstattung in der Langzeitpflege

Medicaid-Programme in mehreren US-Bundesstaaten schließen Betten und Aufstehhilfen von den Listen für langlebige medizinische Geräte aus, es sei denn, sie werden für spezifische Atemwegs- oder Herzerkrankungen verschrieben. Europäische Programme erstatten Pflegebetten unterhalb der Inflationsrate, sodass Langzeitpflegebetreiber intelligente Upgrades aus eigener Tasche bezahlen müssen. Diese Finanzierungslücke verlangsamt die Verbreitung von elektrischen und IoT-Einheiten in Pflegeheimen, die stattdessen ihre Budgets auf Personal und Arzneimittel konzentrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Spezialisierte und modulare Linien schließen die Lücke

Betten machten 33,55 % des Umsatzes im Jahr 2025 aus und sind damit das größte Segment des Marktes für medizinische Möbel. Intensivpflegevarianten verfügen über automatische Rotation und integrierte Waagen, die Preise erzielen, die etwa dreimal so hoch sind wie die von Allzweckrahmen. Modulare psychiatrische und pädiatrische Einheiten werden jedoch voraussichtlich mit einer CAGR von 9,85 % wachsen, da Einrichtungen für psychische Gesundheit und Kinderkrankenhäuser dedizierte Stationen eröffnen. Ligaturresistente Möbel entsprechen den Joint-Commission-Regeln für psychiatrische Sicherheit, während pädiatrische Modelle verspielte Kopfteile und modulare Aufbewahrung integrieren, die Übernachtungsaufenthalte von Familienmitgliedern erleichtern[3]Behörde für Drogenmissbrauch und psychische Gesundheit, "Daten zu psychiatrischen Aufnahmen," SAMHSA.GOV.

Stühle, Wagen, Schränke und Mobilitätshilfen ergänzen die Portfolios. Untersuchungs- und Dialysestühle dominieren ambulante Kliniken, in denen der Platz begrenzt ist. Mobile Wagen mit integrierten Barcode-Scannern profitieren von Programmen zur Sicherheit der Medikamentengabe. Bariatrische Betten begegnen der steigenden Adipositasprävalenz – 16 % der Erwachsenen im Jahr 2024 – durch verstärkte Aktuatoren und breitere Rahmen. Zubehör wie Betttische und Patientenlifter verzeichnen dank der Einführung in der häuslichen Pflege ein stabiles Wachstum.

Nach Strom und Konnektivität: Intelligente Upgrades überholen halbautomatische Marktführer

Halbautomatische Modelle erzielten 2025 einen Umsatzanteil von 34,53 %, doch intelligente Sortimente werden mit einer CAGR von 11,75 % wachsen, sobald die IT-Teams der Krankenhäuser die HL7-FHIR-Integrationsfahrpläne abgeschlossen haben. Intelligente Einheiten übertragen Echtzeitdaten, die für KI-gestützte Flottenmanagementplattformen benötigt werden, und reduzieren die Wartezeiten der Patienten laut einer US-amerikanischen Studie mit 12 Krankenhäusern um 18 %. Manuelle Möbel bleiben in Märkten mit unregelmäßiger Stromversorgung bestehen, werden aber Marktanteile verlieren, wenn Batterie-Backup-Module günstiger werden.

Elektrische und IoT-Modelle sind in Intensivpflegebetten zunehmend obligatorisch, da prädiktive Druckkartierung dazu beiträgt, krankenhauserworbene Geschwüre zu verhindern – eine Kennzahl, die mit US-amerikanischen wertbasierten Einkaufsstrafen verknüpft ist. Die Marktgröße für medizinische Möbel im Bereich vollständig intelligenter Betten wird voraussichtlich stark wachsen, da Cybersicherheitszertifizierungen – die nun durch neue FDA-Leitlinien gefordert werden – zu Standardanforderungen bei Ausschreibungen werden. Anbieter mit dedizierten Sicherheitsteams und Softwarepartnern sind am besten positioniert, um dieses Premiumsegment zu erschließen.

Nach Transaktionsmodell: Vermietungsmomentum setzt sich fort

Kapitaleigentum machte 70,15 % der Transaktionen im Jahr 2025 aus, obwohl Kurzzeit- und Notfallvermietungen im Prognosezeitraum mit einer CAGR von 10,82 % wachsen werden. US-amerikanische Bundesfinanzierung in Höhe von 500 Millionen USD ist für staatliche medizinische Notfallkapazitäten vorgesehen und erlaubt ausdrücklich kurzfristiges Geräteleasing. Für Krankenhäuser, die mit Grippesaison-Spitzen oder unvorhergesehenen Ausbrüchen konfrontiert sind, vermeiden 30- bis 90-tägige Vermietungen ungenutzte Vermögenswerte in Monaten mit geringer Auslastung.

Langzeitmieten passen zu ambulanten chirurgischen Zentren mit variablem Fallmix und schonen gleichzeitig das Betriebskapital. Umgekehrt bevorzugen große integrierte Versorgungsnetzwerke nach wie vor den Direktkauf, da interne biomedizinische Teams die Wartung über ein Jahrzehnt amortisieren können, was die Lebenszykluskosten pro Bett unter den Mietkosten hält. Der Markt für medizinische Möbel balanciert weiterhin zwischen Flexibilität und Eigentumswirtschaft, da die Lehren aus der Pandemie die Beschaffungspolitik prägen.

Nach Endnutzer: Häusliche Pflegeeinrichtungen verzeichnen das höchste Wachstum

Krankenhäuser kontrollierten 2025 64,52 % der weltweiten Lieferungen, was die schiere Anzahl an Betten und Ersatzzyklen widerspiegelt. Doch häusliche Pflege- und Langzeitpflegekanäle sind bis 2031 für eine CAGR von 8,12 % vorgesehen und übertreffen damit das institutionelle Wachstum, da Richtlinien zur häuslichen Pflege im Alter an Bedeutung gewinnen. US-amerikanische häusliche Pflegedienste können nun Medicare für Fernüberwachungspakete abrechnen, die verstellbare Betten umfassen – eine regulatorische Änderung, die klinisch geeignete Möbel in Wohnräume bringt.

Rehabilitationszentren und Physiotherapieeinheiten legen den Schwerpunkt auf Kipptische und Parallelstäbe für progressive Mobilität. Militärische Feldlazarette beschaffen robuste Rahmen, die NATO-Transporttests entsprechen – eine Nische, in der Aluminiumlegierungen und schnell faltbare Beine die Einsatzzeit verkürzen. Der Markt für medizinische Möbel teilt sich daher auf verschiedene Pflegeumgebungen auf, und Anbieter, die ein Chassis an mehrere Umgebungen anpassen können, erzielen Skalenvorteile.

Nach Vertriebskanal: E-Commerce dringt in die Dominanz von Ausschreibungen vor

Direktausschreibungen und institutionelle Vereinbarungen machten 2025 noch 58,55 % des Umsatzes aus, gestützt durch mehrjährige Servicepakete. E-Commerce und digitale Kataloge werden jedoch voraussichtlich eine CAGR von 11,72 % verzeichnen, da Beschaffungsbeauftragte Anbieter zunehmend online in die engere Wahl ziehen, bevor sie formelle Ausschreibungen herausgeben. Die US-amerikanische General Services Administration betreibt nun einen Online-Katalog im Rahmen ihrer MAS-Zeitpläne, der es Bundesbehörden ermöglicht, ISO-60601-Zertifikate mit wenigen Klicks zu vergleichen.

Händlernetzwerke bleiben in ländlichen Regionen unverzichtbar, wo die Internetdurchdringung gering ist und persönliche Vorführungen wichtig sind. Da jedoch jüngere Einkaufsmanager aufsteigen, werden digitale Recherchemethoden weiterhin die Margen der Zwischenhändler erodieren. Der Markt für medizinische Möbel belohnt Anbieter, die Omnichannel-Strategien verfolgen – Ausschreibungskonzepte für große Systeme und Web-Shops für kleinere Kliniken und internationale Käufer.

Geografische Analyse

Nordamerika erzielte 2025 einen Umsatzanteil von 36,55 %, dank Medicare-Advantage-Plänen, die vernetzte Betten erstatten, und einer starken Ersatznachfrage; etwa 60 % der US-amerikanischen Krankenhausbetten sind nun älter als 10 Jahre. Kanadische Provinzen nutzen Gruppenkauffvereinbarungen, um erweiterte Garantien zu sichern, während von US-amerikanischen Anbietern in Mexiko errichtete Werke die Lieferzeiten verkürzen und Frachtaufschläge umgehen.

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste regionale CAGR von 7,72 % bis 2031 verzeichnen. China allein plant, bis 2027 1,2 Millionen Krankenhausbetten auf Kreisebene hinzuzufügen. Indiens Expansion der medizinischen Hochschulen kanalisiert eine Nachfrage von mehr als 50.000 Betten pro Jahr. Japans präfekturale Subventionen für Pflegebetten, die JIS-Normen erfüllen, veranschaulichen, wie eine alternde Bevölkerung die Wohnraumnachfrage steigert. Australien und Südkorea verankern Pilotprojekte für intelligente Krankenhäuser, die HL7-fähige Möbel erfordern, und stärken damit die langfristige Elektrifizierung.

Europa verzeichnet ein moderates Wachstum, das durch regulatorische Erneuerungszyklen angetrieben wird. Die Frist zur Neuzertifizierung gemäß der EU-Medizinprodukteverordnung 2025 zwingt Krankenhäuser, Bestände vor 2017 ohne aktualisierte technische Unterlagen auszusondern. Deutschland und das Vereinigte Königreich nutzen zentralisierte Ausschreibungen, die Anbieter mit länderübergreifenden Supportteams bevorzugen. Im Nahen Osten spezifizieren GCC-Staaten intelligente Intensivpflegebetten für Flaggschiffe des Medizintourismus, während Gesundheitsministerien in Subsahara-Afrika aus Budgetgründen bei manuellen und halbautomatischen Linien bleiben. Brasilien hat 2024 4,2 Milliarden BRL (840 Millionen USD) für Krankenhausausstattung in unterversorgten Regionen bereitgestellt, mit Auflagen zur lokalen Montage, die Herstellern helfen, Importzölle zu umgehen.

Wettbewerbslandschaft

Der Markt für medizinische Möbel weist ein moderates Konzentrationsniveau auf; die fünf größten Anbieter kontrollieren einen erheblichen Anteil des globalen Umsatzes, während eine lange Reihe regionaler Unternehmen Nischenbedürfnisse bedient. Erstklassige Anbieter betreiben vertikal integrierte Einrichtungen mit eigener Aktuatormontage und Pulverbeschichtung, die gegen Halbleiter- oder Oberflächenengpässe absichern. Sie fügen Software-Schichten hinzu – Bettstatusdashboards, Predictive-Maintenance-Warnungen und KI-basierte Zuteilungsalgorithmen –, um Betten in Datengeneratoren zu verwandeln. Stryker reichte 2024 12 US-Patentanmeldungen für Druckkartierungssensoren und Sturzvorhersagesoftware ein. Getinge sicherte sich europäische Patente für modulare Intensivpflegerahmen, die austauschbare Seitengeländer und Patientenlifter-Erweiterungen aufnehmen.

Disruptoren nutzen weiße Flecken. Spezialisten für psychische Gesundheit entwickeln ligaturresistente Rahmen, die den Joint-Commission-Regeln entsprechen, während E-Commerce-native Marken direkt verkaufen und niedrigere Margen gegen globale Reichweite eintauschen. Unternehmen, die IEC-60601-2-52-Zertifikate sowie FDA-Cybersicherheitszulassungen erhalten, dringen in Premiumsegmente vor, in denen Krankenhäuser nicht zertifizierte Geräte ablehnen. Günstige Neueinsteiger haben es schwer, da EU-Medizinprodukteverordnung und ISO-13485-Qualitätssystemprüfungen die Markteintrittskosten erhöhen.

Zu den strategischen Schritten im Jahr 2025 gehören Strykers Einführung des ProCeed-Bettes, das auf mittelständische Krankenhäuser abzielt, indem es Einfachheit mit aufwertbaren Steuerungsmodulen verbindet, sowie das 100-Millionen-USD-Infrastrukturprogramm des Catholic Medical Center, das einen Teil des Kapitals für IoT-fähige Betten vorsieht. Anbieter bündeln zunehmend Hardware, Software und fünfjährige Wartung in Abonnementverträgen, die den Cashflow stabilisieren und Wettbewerber bis zur Vertragsverlängerung fernhalten.

Marktführer für medizinische Möbel

Stryker Corporation

Getinge AB

Baxter International Inc. (Hill-Rom)

LINET Group SE

Paramount Bed Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Catholic Medical Center investierte fast 100 Millionen USD in Einrichtungsmodernisierungen und vernetzte Pflegetechnologien, einschließlich Betten der nächsten Generation.

- Februar 2025: Stryker stellte das ProCeed-Krankenhausbett vor, mit Schwerpunkt auf Benutzerfreundlichkeit und skalierbaren Funktionen in verschiedenen Pflegeumgebungen.

Berichtsumfang des globalen Marktes für medizinische Möbel

Gemäß dem Umfang dieses Berichts umfassen medizinische Möbel alle Arten von Stühlen, Betten und anderen Möbeln, die in einem Krankenhaus oder einer Gesundheitseinrichtung verwendet werden. Medizinische Möbel werden in der Regel auf der Grundlage ihrer Praktikabilität, Langlebigkeit, Ergonomie und Ästhetik beschafft.

Der Markt für medizinische Möbel ist nach Produktkategorien, Strom- und Konnektivitätsoptionen, Miet- versus Eigentumsoptionen, Endnutzern, Vertriebskanälen und geografischen Regionen segmentiert. Die Produktkategorien umfassen Betten wie Allzweckbetten, Intensivpflegebetten, pädiatrische Betten, Entbindungsbetten, bariatrische Betten und elektrische/intelligente Betten. Stühle sind weiter unterteilt in Untersuchungsstühle, Behandlungs- und Dialysestühle sowie Liege- und Aufstehhilfen. Wagen und Arbeitsstationen umfassen Medikamentenwagen, Notfall-/Reanimationswagen, Anästhesiewagen und Computerarbeitsstationen. Aufbewahrungslösungen umfassen Sterilschränke, Nachttischschränke, Instrumentenschränke und gesicherte Medikamentenschränke. Tische und Hocker umfassen Untersuchungstische, Operationstische und Bildgebungstische. Mobilitäts- und Unterstützungszubehör besteht aus Betttischen, Infusionsständern und -stützen, Patientenliftern und Transferhilfen sowie Toilettenstühlen und Gehwagen. Spezialmöbel umfassen Möbel für psychische Gesundheitseinrichtungen, pädiatrische Spezialmöbel und antimikrobiell beschichtete Linien. Strom- und Konnektivitätsoptionen sind in manuell, halbautomatisch, vollautomatisch und intelligent/IoT-fähig kategorisiert. Miet- versus Eigentumsoptionen umfassen Kapitalkauf, Langzeitmiete und Kurzzeit-/Notfallmiete. Endnutzer sind in Krankenhäuser, ambulante chirurgische und Fachkliniken, häusliche Pflege- und Langzeitpflegeeinrichtungen, Rehabilitations- und Physiotherapiezentren sowie Militär- und Feldlazarette segmentiert. Vertriebskanäle umfassen Direktausschreibungen und institutionelle Verkäufe, Händler- und Distributorverkäufe sowie E-Commerce und digitale Kataloge. Geografische Regionen sind in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends von 17 Ländern in den wichtigsten Regionen weltweit ab. Der Bericht bietet Werte (in USD) für die oben genannten Segmente.

| Betten | Allzweckbetten |

| Intensivpflegebetten | |

| Pädiatrische Betten | |

| Entbindungsbetten | |

| Bariatrische Betten | |

| Elektrische / Intelligente Betten | |

| Stühle | Untersuchungsstühle |

| Behandlungs- & Dialysestühle | |

| Liege- & Aufstehhilfen | |

| Wagen & Arbeitsstationen | Medikamentenwagen |

| Notfall- / Reanimationswagen | |

| Anästhesiewagen | |

| Computerarbeitsstationen | |

| Schränke & Aufbewahrung | Sterilschränke |

| Nachttischschränke | |

| Instrumentenschränke | |

| Gesicherte Medikamentenschränke | |

| Tische & Hocker | Untersuchungstische |

| Operationstische | |

| Bildgebungstische | |

| Mobilitäts-, Unterstützungs- & Zubehörprodukte | Betttische |

| Infusionsständer & -stützen | |

| Patientenlifter & Transferhilfen | |

| Toilettenstühle & Gehwagen | |

| Modulare & Spezialmöbel | Möbel für psychische Gesundheitseinrichtungen |

| Pädiatrische Spezialmöbel | |

| Antimikrobiell beschichtete Linien |

| Manuell |

| Halbautomatisch |

| Vollautomatisch |

| Intelligent / IoT-fähig |

| Kapitalkauf |

| Langzeitmiete |

| Kurzzeit- / Notfallmiete |

| Krankenhäuser |

| Ambulante chirurgische & Fachkliniken |

| Häusliche Pflege- & Langzeitpflegeeinrichtungen |

| Rehabilitations- & Physiotherapiezentren |

| Militär- & Feldlazarette |

| Direktausschreibung & Institutioneller Vertrieb |

| Händler- & Distributorverkäufe |

| E-Commerce & Digitaler Katalog |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Betten | Allzweckbetten |

| Intensivpflegebetten | ||

| Pädiatrische Betten | ||

| Entbindungsbetten | ||

| Bariatrische Betten | ||

| Elektrische / Intelligente Betten | ||

| Stühle | Untersuchungsstühle | |

| Behandlungs- & Dialysestühle | ||

| Liege- & Aufstehhilfen | ||

| Wagen & Arbeitsstationen | Medikamentenwagen | |

| Notfall- / Reanimationswagen | ||

| Anästhesiewagen | ||

| Computerarbeitsstationen | ||

| Schränke & Aufbewahrung | Sterilschränke | |

| Nachttischschränke | ||

| Instrumentenschränke | ||

| Gesicherte Medikamentenschränke | ||

| Tische & Hocker | Untersuchungstische | |

| Operationstische | ||

| Bildgebungstische | ||

| Mobilitäts-, Unterstützungs- & Zubehörprodukte | Betttische | |

| Infusionsständer & -stützen | ||

| Patientenlifter & Transferhilfen | ||

| Toilettenstühle & Gehwagen | ||

| Modulare & Spezialmöbel | Möbel für psychische Gesundheitseinrichtungen | |

| Pädiatrische Spezialmöbel | ||

| Antimikrobiell beschichtete Linien | ||

| Nach Strom & Konnektivität | Manuell | |

| Halbautomatisch | ||

| Vollautomatisch | ||

| Intelligent / IoT-fähig | ||

| Nach Miete vs. Eigentum | Kapitalkauf | |

| Langzeitmiete | ||

| Kurzzeit- / Notfallmiete | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische & Fachkliniken | ||

| Häusliche Pflege- & Langzeitpflegeeinrichtungen | ||

| Rehabilitations- & Physiotherapiezentren | ||

| Militär- & Feldlazarette | ||

| Nach Vertriebskanal | Direktausschreibung & Institutioneller Vertrieb | |

| Händler- & Distributorverkäufe | ||

| E-Commerce & Digitaler Katalog | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für medizinische Möbel im Jahr 2026?

Die Marktgröße für medizinische Möbel beträgt 53,70 Milliarden USD im Jahr 2026, gegenüber 50,41 Milliarden USD im Jahr 2025.

Wie hoch ist die prognostizierte CAGR für medizinische Möbel bis 2031?

Der globale Umsatz wird voraussichtlich mit einer CAGR von 6,53 % zwischen 2026 und 2031 wachsen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 7,72 % verzeichnen, angetrieben durch Krankenhausbauprogramme in China und Indien.

Welches Produktsegment führt den aktuellen Umsatz an?

Betten nehmen die Spitzenposition ein und erzielen 33,55 % des Umsatzes im Jahr 2025 im Markt für medizinische Möbel.

Warum gewinnen intelligente Betten an Bedeutung?

Krankenhäuser suchen nach IoT-fähigen Rahmen, die Belegungs- und Gewichtsdaten in elektronische Patientenakten einspeisen, Wartezeiten für Patienten verkürzen und Pflegekräfteverletzungen reduzieren.

Seite zuletzt aktualisiert am: