Größe und Marktanteil des chinesischen Markts für mobile Zahlungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 15.86 Milliarden US-Dollar |

| Marktgröße (2026) | 21.54 Milliarden US-Dollar |

| Marktgröße (2031) | 99.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 35.80% CAGR |

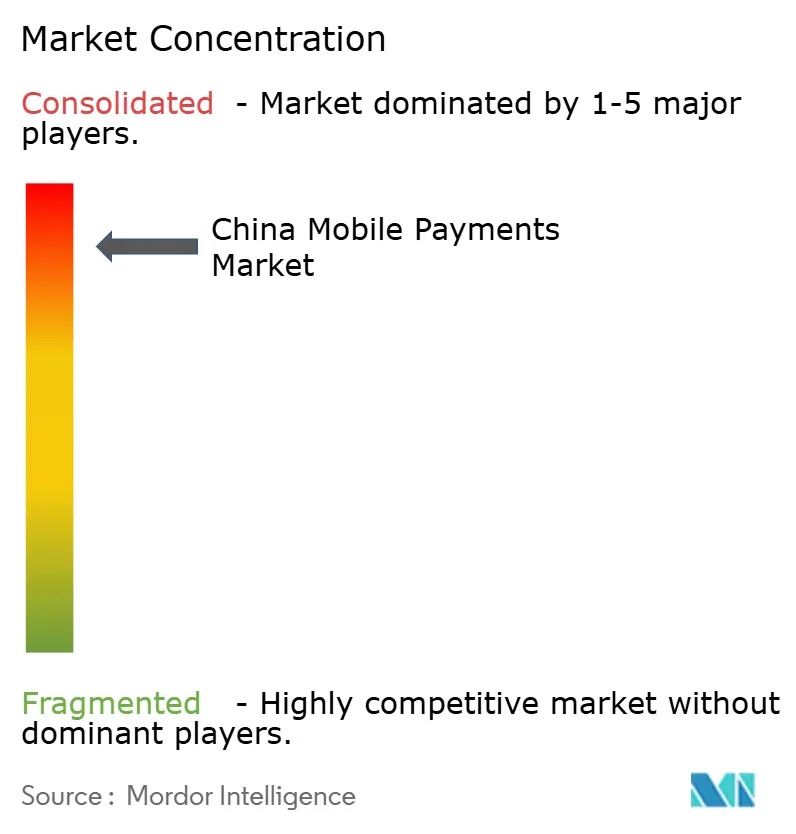

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Markts für mobile Zahlungen von Mordor Intelligence

Die Größe des chinesischen Markts für mobile Zahlungen im Jahr 2026 wird auf USD 21,54 Milliarden geschätzt und wächst ausgehend vom Wert 2025 von USD 15,86 Milliarden, wobei die Prognosen für 2031 USD 99,43 Milliarden zeigen – mit einer CAGR von 35,80 % über den Zeitraum 2026–2031. Das anhaltende Wachstum spiegelt die Rolle des Landes als globaler Maßstab für den Mobile-First-Handel wider, getragen von der wachsenden Bereitschaft der Verbraucher zu digitalen Transaktionen, einem beschleunigten Händler-Onboarding und einem unterstützenden regulatorischen Umfeld, das die tägliche Transaktionsgeschwindigkeit erhöht. Erweiterte Ausgabenlimits für ausländische Besucher, einheitliche Barcode-Standards und laufende Pilotprojekte zum digitalen Yuan wirken zusammen, um adressierbare Volumina zu vergrößern und die Reibungsverluste für inländische wie einreisende Nutzer zu reduzieren.[1]John Doe, "Ausländische Besucher erhalten höheres Limit für mobile Zahlungen in China," chinabriefing.com Führende Anbieter für mobile Zahlungen nutzen etablierte QR-Ökosysteme, Super-App-Engagement-Schleifen und eine nahezu universelle Händlerakzeptanz, um ihre Positionen zu verteidigen, während die Plattformdiversifizierung in NFC, BNPL und grenzüberschreitende Wallets das nächste Wachstumsbein unterstützt. Die regulatorische Wachsamkeit bleibt ein zweischneidiges Schwert: Datensicherheits- und Eigenkapitalanforderungen schaffen Compliance-Gegenwind, bereinigen jedoch auch unterkapitalisierte Marktteilnehmer, wodurch der Verkehr auf leistungsfähige Netzwerke gelenkt wird, die Skaleneffekte in Kosteneffizienz umwandeln können. Das Zusammenwirken dieser strukturellen Treiber versetzt den chinesischen Markt für mobile Zahlungen auf einen Pfad rascher Monetarisierung, tieferer Durchdringung in Städten der unteren Kategorien und umfassenderer Integration in Logistik-, Transit- und B2B-Lieferkettenabläufe.

Wesentliche Erkenntnisse des Berichts

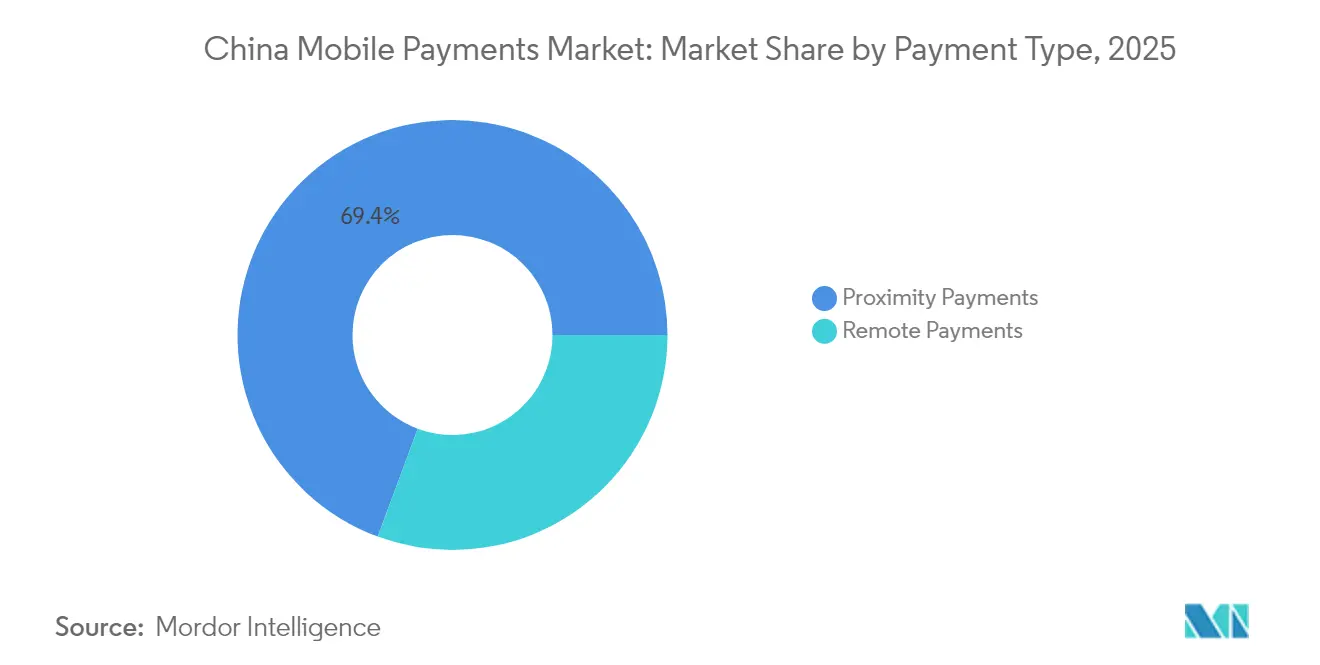

- Nach Zahlungsart führten Proximity-Zahlungen mit einem Umsatzanteil von 69,35 % im Jahr 2025, während Remote-Zahlungen bis 2031 mit einer CAGR von 42,60 % expandieren sollen.

- Nach Transaktionsart kontrollierte der Point-of-Sale im Geschäft 34,60 % des Marktanteils des chinesischen Markts für mobile Zahlungen im Jahr 2025; der Person-zu-Händler-Kassenbereich soll bis 2031 jährlich um 40,90 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 37,80 % der Marktgröße des chinesischen Markts für mobile Zahlungen auf den Bereich Einzel- und E-Commerce, während Transport und Logistik mit einer CAGR von 43,10 % beschleunigen soll.

- Nach Endnutzer generierten Privatkunden 89,60 % des Transaktionsvolumens im Jahr 2025, obwohl die Akzeptanz bei Geschäftskunden bis 2031 mit einer CAGR von 43,40 % zunimmt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Markts für mobile Zahlungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Allgegenwärtigkeit der QR-Code-Ökosysteme und nahezu universelle Händlerakzeptanz | +8.5% | National, mit höchster Durchdringung in Städten der Kategorie 1 | Kurzfristig (≤ 2 Jahre) |

| Staatlicher Vorstoß für eine bargeldlose Gesellschaft und Integration des digitalen Yuan | +7.2% | National, mit Pilotprogrammen in Großstädten | Mittelfristig (2–4 Jahre) |

| Super-App-Lifestyle-Ökosysteme steigern die tägliche Zahlungshäufigkeit | +6.8% | National, am stärksten in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der kontaktlosen NFC/QuickPass-Akzeptanz im Transitbereich | +4.9% | Städtische Zentren, Ausweitung auf Städte der Kategorien 2 und 3 | Mittelfristig (2–4 Jahre) |

| BNPL-Mikrokredit-Funktionen treiben das Ausgabewachstum der Generation Z | +5.3% | National, konzentriert in E-Commerce-Zentren | Kurzfristig (≤ 2 Jahre) |

| PBOC-Vereinheitlichung der Barcode-Interoperabilität zur Reduzierung von Reibungsverlusten | +3.8% | Nationale Umsetzung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Allgegenwärtigkeit der QR-Code-Ökosysteme und nahezu universelle Händlerakzeptanz

QR-Codes verfügen über eine Durchdringungsrate von 92,7 % und haben sich damit zur Standardschnittstelle für alles von Straßenimbissständen bis hin zu Luxusboutiquen entwickelt.[2]Jane Smith, "QR-Codes dominieren die Einzelhandelszahlungen in China," thebanker.com Regionale Interoperabilität hat es chinesischen Auslandsreisenden ermöglicht, Käufe in Südostasien und Japan abzuwickeln, was die Nützlichkeit der Technologie im Inland weiter stärkt. Da sich die mobilen Zahlungsvolumina ausländischer Besucher im ersten Halbjahr 2024 vervierfacht haben, betrachten Händler die QR-Akzeptanz als unverzichtbar, um Kundenlaufwerk zu erhalten und Bargeldhandhabungskosten zu eliminieren. Der daraus resultierende Netzwerkeffekt festigt die Plattformtreue, erhöht die tägliche Zahlungshäufigkeit und vergrößert den durchschnittlichen Gebührenpool ohne einen entsprechenden Anstieg der Marketingausgaben.

Staatlicher Vorstoß für eine bargeldlose Gesellschaft und Integration des digitalen Yuan

Der digitale Yuan verarbeitete bis Mitte 2023 USD 250 Milliarden und bestätigte damit die staatlichen Ambitionen, programmierbares Geld in die Zahlungsinfrastruktur des Einzelhandels einzubetten. Die Gehaltsauszahlung in e-CNY in Pilotstädten zeigt neue Anwendungsfälle im öffentlichen Sektor, obwohl die sofortige Bargeldumwandlung durch einige Empfänger auf bestehende Vertrauens- und Zinslücken hinweist. Durch den Betrieb eines parallelen staatlich unterstützten Systems setzt die PBOC private Wallet-Anbieter unter Druck, die Compliance zu erhöhen, und fördert gleichzeitig den universellen Zugang für die 11,3 % der unbanked erwachsenen Bevölkerung.

Super-App-Lifestyle-Ökosysteme steigern die tägliche Zahlungshäufigkeit

WeChats 1,4 Milliarden monatlich aktive Nutzer (MAUs) initiieren Zahlungen innerhalb von Nachrichten, sozialen Feeds und Mini-Programmen, was einem einzelnen Nutzer ermöglicht, täglich mehrere Transaktionen mit kleinen Beträgen durchzuführen.[3]Rebecca Chen, "Neues Mindestkapital trifft chinesische FinTechs," cnbc.com Alibaba spiegelt das Modell wider, indem es Handel, Unterhaltung und Finanzdienstleistungen in Alipay integriert. Da Super-Apps das Engagement und nicht einzelne Transaktionen monetarisieren, optimieren sie für Wiederholungsnutzung, Upselling und datengesteuerte Personalisierung – alles Faktoren, die den gesamten adressierbaren Transaktionswert steigern.

Ausweitung der kontaktlosen NFC/QuickPass-Akzeptanz im Transitbereich

UnionPays QuickPass und Alipays „Einmal tippen” sind in Metrostationen, Bussen und Convenience-Stores in mehr als 50 Städten eingeführt worden, was die Wartezeiten verkürzt und das Nutzererlebnis bei hochfrequenten Fahrten verbessert. Für Betreiber reduziert der kontaktlose Durchsatz Stauungen und Personalkosten, während Nutzer von Schnelligkeit und einer Offline-Fallback-Funktion profitieren, wenn die Mobilfunkverbindung eingeschränkt ist.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Regulierung für FinTech-Konzerne erhöht Compliance-Kosten | -4.2% | National, mit stärkstem Einfluss auf große Plattformen | Kurzfristig (≤ 2 Jahre) |

| Datenschutzgesetz für personenbezogene Informationen verschärft Datenschutzbeschränkungen | -3.1% | Nationale Umsetzung | Mittelfristig (2–4 Jahre) |

| Obergrenzen für Händlerrabattsätze (MDR) komprimieren die PSP-Margen | -2.8% | National, betrifft alle Zahlungsdienstleister | Kurzfristig (≤ 2 Jahre) |

| Digitale Kluft zwischen ländlichen Regionen und älteren Bevölkerungsgruppen hemmt vollständige Akzeptanz | -1.9% | Ländliche Gebiete und Bevölkerungszentren mit alternder Bevölkerung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Regulierung für FinTech-Konzerne erhöht Compliance-Kosten

Mindestanforderungen an das eingetragene Kapital von RMB 1 Milliarde (USD 139 Millionen) verdreifachen die Eintrittsbarrieren und zwingen unterkapitalisierte Zahlungsdienstleister zum Marktaustritt oder zur Fusion. Selbst etablierte Marktführer verzeichneten volatile Quartalsergebnisse, da die Sanierungsbudgets anschwellen und Ressourcen von der Produkt-Forschung und -Entwicklung hin zu Prüfung und Risikokontrolle umgeleitet werden.

Datenschutzgesetz für personenbezogene Informationen verschärft Datenschutzbeschränkungen

Weitreichende Datenschutzvorgaben schränken die Möglichkeiten zur Verhaltensprofilierung und zielgerichteten Quervermarktung ein – einem der zentralen Monetarisierungshebel für Super-Apps. Die Einhaltung der Vorschriften erfordert kostspielige Einwilligungsverwaltung, Serverlokalisierung und obligatorische Risikobewertungen, was Plattformen dazu drängt, Einwilligungsrahmen und Anonymisierungsprotokolle zu überarbeiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Remote-Zahlungen treiben die grenzüberschreitende Skalierung an

Remote-Zahlungen verzeichnen eine prognostizierte CAGR von 42,60 %, indem sie den chinesischen Ausfuhr-E-Commerce-Boom und das Alipay+-Akzeptanznetzwerk mit 88 Millionen Händlern in 57 Ländern nutzen. Das Segment gedeiht durch reibungslosen Checkout, dynamische Devisenumrechnung und einen einheitlichen Rückerstattungsprozess, der das Rückbuchungsrisiko für Händler reduziert. Die strategische Ausrichtung auf die Erholung des Tourismus ermöglicht es Plattformen, Ausgaben jenseits der chinesischen Grenzen zu monetarisieren und dabei Daten zur Verfeinerung von Treueprogrammen zu erfassen.

Proximity-Zahlungen behalten ihre Dominanz von 69,35 % dank der Allgegenwärtigkeit von QR-Codes und minimalen Hardwarekosten, doch die Margen schrumpfen, da globale Systeme die Gebühren für ausländische Karten auf 1,5 % senken. Alipays NFC-Vorstoß versucht das Segment zukunftssicher zu machen und verspricht Tap-Geschwindigkeiten unter einer Sekunde, die das QR-Scannen an belebten Transitknotenpunkten übertreffen. Künftige Umsätze hängen davon ab, Mehrwertdienste wie In-App-Marketing, sofortige Rechnungsausstellung und Treueintegration innerhalb des chinesischen Markts für mobile Zahlungen zu bündeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Transaktionsart: P2M-Kasse beflügelt den Soforteinzelhandel

Der Person-zu-Händler (P2M) Kassenbereich ist auf Kurs für eine CAGR von 40,90 %, angetrieben durch Gruppenkauffunktionen und hyperlokale Liefermodelle, die Bestellungen für eine effiziente letzte Meile bündeln. Die Integration von American Express-Karten in Alipay erweitert die Konsumentenauswahl und beseitigt eine wesentliche Hürde für einreisende Reisende mit hohen Ausgaben.

Der Point-of-Sale im Geschäft behauptet einen Anteil von 34,60 %, gestützt durch ausgereifte NFC-Terminals und Campus-Kartensysteme, die bei Studierenden gewohnheitsmäßiges Tippen fördern. Peer-to-Peer-Überweisungen bleiben innerhalb von WeChat-Gruppen für die Rechnungsaufteilung und soziale Geschenke grundlegend, während Versorgungsrechnungs- und Zahlungen im öffentlichen Sektor von den Einführungen des digitalen Yuan profitieren, die den Bargeldhandhabungsaufwand für Kommunalbehörden reduzieren.

Nach Anwendung: Logistik führt die Beschleunigung an

Transport und Logistik soll mit einer CAGR von 43,10 % wachsen, da Kuriermärkte und Ride-Hailing-Flotten die Ein-Klick-Auszahlung und Echtzeit-Abstimmung integrieren. Das Taxi-Pilotprojekt der Bank of China, bei dem handelsübliche NFC-Smartphones als Akzeptanzgeräte eingesetzt werden, verdeutlicht, wie kostengünstige Hardware die Händlerabdeckung im getakteten Mobilitätsbereich ausweitet. Nahtlose Abrechnung ermöglicht dynamische Preisgestaltung und Trinkgeldanreizmodelle und festigt die Nutzerpräferenz für digitale Wallets innerhalb des chinesischen Markts für mobile Zahlungen.

Einzel- und E-Commerce liefert mit 37,80 % weiterhin den größten Anteil, unterstützt durch algorithmische Promotionen von Alibaba, die die Warenkorbgröße und die Wiederholungskauffrequenz steigern. Das Gastgewerbe nutzt „Einmal tippen”, um Bestellwarteschlangen zu verkürzen, die Tischumschlagsrate zu verbessern und die Kassierarbeit zu reduzieren. Anwendungen im öffentlichen Sektor profitieren von der Digitalisierung der Gehaltsabrechnung, obwohl die Massenakzeptanz vom Aufbau des Bürgervertrauens in staatlich betriebene Wallets abhängt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzer: Geschäftskunden beschleunigen die Digitalisierung

Geschäftliche Nutzer verzeichnen eine CAGR von 43,40 %, da Lieferkettenplattformen jährlich bis zu RMB 10 Billionen (USD 1,39 Billionen) in elektronischen Forderungszertifikaten ausgeben und damit Liquiditätsflüsse für kleine und mittlere Unternehmen (KMU) automatisieren. JD.coms Stablecoin-Prototyp für grenzüberschreitende Abwicklungen unterstreicht die wachsende Nachfrage nach sofortiger, rund um die Uhr verfügbarer Abwicklung, die traditionelle Bankinfrastrukturen nicht leisten können.

Privatkunden behalten mit 89,60 % den größten Volumenanteil dank der Lifestyle-Integration, doch das inkrementelle Wachstum verlagert sich von Neueinsteigern hin zu höheren Transaktionsbeträgen und Abonnementverlängerungen. Die ländliche Akzeptanz mit nun 904 Millionen Nutzern erweitert Inklusionsvorteile wie niedrigere Überweisungskosten und Zugang zu Mikro-Versicherungen und mindert Einkommensschocks für einkommensarme Haushalte. Die Dynamik beider Segmente positioniert Super-Apps, um Verbraucher- und Unternehmensdienstleistungen innerhalb des chinesischen Markts für mobile Zahlungen zu verknüpfen und dadurch stärker bindende Ökosysteme zu fördern.

Geografische Analyse

Die Akzeptanz erreicht ihren Höhepunkt in Korridoren der Kategorie 1, wo Smartphone-Durchdringung, 5G-Abdeckung und Händlerdigitalisierung zusammenkommen. Pekings Erfolg mit Campus-NFC zeigt, wie dichte Bevölkerungen die Skalierung von Pilotprojekten vor bundesweiten Einführungen beschleunigen. Shenzhen-Pilotprojekte – vom Taxi-NFC bis zur Gehaltsabrechnung im digitalen Yuan – nutzen die kommunale Agilität, um Standards der nächsten Generation zu erproben. Grenzüberschreitende Enklaven – insbesondere Hongkong – fungieren als Gateways für ausländische Wallets; Alipay+ ermöglicht es 14 E-Wallets, lokal zu transagieren, und katalysiert die Erholung der Touristenausgaben.

In Städten niedrigerer Kategorien erweitern QuickPass-Subventionen und vereinfachte KYC-Prozesse die Akzeptanz bei Kleinhändlern und orientieren sich an staatlichen Zielen, die Zahlungslücke zwischen Stadt und Land zu schließen. Landbewohner profitieren von greifbaren Sozialleistungen, da digitale Zahlungen die Reisezeit zu Bankfilialen verkürzen und die Kreditbewertung für Agrarkredite ermöglichen. Die Regierung balanciert Inklusion mit Autonomie, indem sie die Bargeldakzeptanz für ältere Menschen vorschreibt und kostenlose SMS-Zahlungsbenachrichtigungen für Nutzer älterer Mobiltelefone sicherstellt.

International exportieren chinesische Wallets QR-Standards in ASEAN-Märkte, sodass einreisende Touristen in der App bezahlen können, während der Händler in Landeswährung abrechnet. Diese Strategie vertieft Plattformgräben, erfasst Devisenspreads und stärkt den Einfluss des chinesischen Markts für mobile Zahlungen auf regionale Standards. Künftige Gebietszuwächse werden von bilateralen Abkommen zur Anerkennung chinesischer elektronischer Signaturen und KYC-Protokollen abhängen, was die Compliance-Anforderungen für Händler im Ausland vereinfacht.

Wettbewerbslandschaft

Alipay und WeChat Pay dominieren mit einem kombinierten Marktanteil von 90 % und bilden ein Oligopol, das Netzwerkskalierung in Verhandlungsmacht gegenüber Händlern und Regulierungsbehörden umwandelt. Zur Einnahmendiversifizierung hat Ant Group Alipay in die Bereiche Digitale Zahlung und Alipay Business aufgeteilt, mit dem Ziel, den Datenverkehr durch Händlerdienstleistungen, lokalen Lebensbereichshandel und Querverkauf von Vermögensverwaltungsprodukten zu kommerzialisieren. Tencent wirkt dem entgegen, indem es Einzelhändler-Mini-Programme und Werbe-Engines in WeChat einbettet, um die Einnahmen aus Marketingdienstleistungen um 20 % gegenüber dem Vorjahr zu steigern.

Neue Marktteilnehmer konzentrieren sich auf Nischenanwendungsbereiche – grenzüberschreitende P2M-Zahlungen, KMU-Finanzierung und tragbare Zahlungen –, wo die Differenzierung auf spezialisierten APIs und Hardware-Innovationen basiert. UnionPays Patent für transparente NFC-Antennen für Handgelenksgeräte signalisiert ein Wettrennen um die Konvergenz von Hardware und Software. Ausländische Netzwerke gewinnen an Boden: American Express wickelt nun inländische RMB-Transaktionen ab und verknüpft Karten mit Alipay-Wallets, während Gebührensenkungen von Visa und Mastercard darauf abzielen, Touristenausgaben zurückzugewinnen, die der QR-Dominanz verloren gegangen sind.

Die Regulierung bleibt die primäre strategische Variable. Kapitalschwellen eliminieren unterkapitalisierte Zahlungsdienstleister, erhöhen aber auch die Innovationskosten. Marktführer mit diversifizierten Einnahmeströmen und Compliance-Infrastruktur können Prüfkosten absorbieren und Kapital in Forschung und Entwicklung reinvestieren, was ihnen Ausdauer gegenüber Einzelprodukt-Herausforderern verleiht. Die resultierende Markttopologie ist konzentriert, aber dynamisch und begünstigt etablierte Anbieter, die neue Infrastrukturen – NFC, e-CNY, BNPL – integrieren, ohne die Kern-QR-Volumina innerhalb des chinesischen Markts für mobile Zahlungen zu kannibalisieren.

Führende Unternehmen der chinesischen Branche für mobile Zahlungen

Paypal Inc.

Alipay (Ant Group Co., Ltd.)

99Bill Corporation

Huawei Technologies Co., Ltd. (Huawei Pay)

Apple Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: American Express ist eine Partnerschaft mit Alipay eingegangen, die es globalen Karteninhabern ermöglicht, ihre Karten mit der Alipay-Wallet zu verknüpfen, wodurch die inländische Kartenakzeptanz ausgeweitet und ertragreichere grenzüberschreitende Volumina erschlossen werden. Der Schritt erweitert die inländische RMB-Clearing-Lizenz von American Express und positioniert das Netzwerk, um von der Erholung des chinesischen Tourismus zu profitieren, während Alipay Premium-Karteninhaber als Kundschaft gewinnt.

- Dezember 2024: Ant Group hat Alipay in die Bereiche Digitale Zahlung und Alipay Business umstrukturiert, um die Produktausrichtung zu schärfen und Ökosystem-Traffic jenseits von Zahlungsgebühren zu monetarisieren. Die Neustrukturierung signalisiert eine Schwerpunktverlagerung hin zu Händler-SaaS, Kreditechnologie und Marketing für lokale Dienstleistungen als Reaktion auf strengere Margenobergrenzen.

- Dezember 2024: UnionPay International hat eine gegenseitige Scan-Funktionalität ermöglicht, bei der acht ausländische Wallets Weixin Pay QR-Codes scannen können, was die Interoperabilität beschleunigt und die Akzeptanz für einreisende Besucher erweitert. Die strategische Absicht konzentriert sich auf die Erfassung von Devisenspreads und die Stärkung der UnionPay-Infrastruktur gegenüber globalen Kartennetzwerken.

- November 2024: UnionPay hat es ermöglicht, im Ausland ausgegebene UnionPay-Karten mit Alipay und WeChat zu verknüpfen, was den Komfort für Besucher verbessert und UnionPay als bevorzugte Brücke zwischen internationalen Zahlungskarten und den chinesischen Wallet-Ökosystemen positioniert.

Berichtsumfang des chinesischen Markts für mobile Zahlungen

Mobile Zahlungen beziehen sich auf Transaktionen, die im Rahmen verschiedener Regulierungsbehörden über mobile Geräte im Zuge von Initiativen zur Digitalisierung von Zahlungen weltweit stattfinden. Zahlungen über mobile Geräte dienen als Alternativen zu Bargeld, Schecks oder physischen Kreditkarten.

Der Berichtsumfang umfasst Proximity- und Remote-Zahlungen, die über mobile Geräte getätigt werden. Die Studie berücksichtigt die Auswirkungen von COVID-19 auf den Markt.

| Proximity-Zahlungen |

| Remote-Zahlungen |

| Peer-to-Peer (P2P) |

| Point-of-Sale im Geschäft (POS) |

| Person-zu-Händler (P2M/Kasse) |

| Sonstige Transaktionsarten |

| Einzel- und E-Commerce |

| Transport und Logistik |

| Gastgewerbe und Gastronomie |

| Regierung und öffentlicher Sektor |

| Sonstige Anwendungen (Bildung, Gesundheitswesen) |

| Privatkunden |

| Geschäftskunden |

| Nach Zahlungsart | Proximity-Zahlungen |

| Remote-Zahlungen | |

| Nach Transaktionsart | Peer-to-Peer (P2P) |

| Point-of-Sale im Geschäft (POS) | |

| Person-zu-Händler (P2M/Kasse) | |

| Sonstige Transaktionsarten | |

| Nach Anwendung | Einzel- und E-Commerce |

| Transport und Logistik | |

| Gastgewerbe und Gastronomie | |

| Regierung und öffentlicher Sektor | |

| Sonstige Anwendungen (Bildung, Gesundheitswesen) | |

| Nach Endnutzer | Privatkunden |

| Geschäftskunden |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Markt für mobile Zahlungen derzeit?

Der Markt wird im Jahr 2026 auf USD 21,54 Milliarden geschätzt und soll bis 2031 USD 99,43 Milliarden erreichen.

Welche Zahlungsart wächst am schnellsten?

Remote-Zahlungen führen mit einer prognostizierten CAGR von 42,60 %, da chinesische Wallets grenzüberschreitend expandieren.

Wie dominant sind Alipay und WeChat Pay?

Zusammen kontrollieren sie mehr als 90 % des gesamten Transaktionsvolumens, was auf eine hohe Marktkonzentration hinweist.

Warum ist das Segment Transport und Logistik bedeutsam?

Es prognostiziert eine CAGR von 43,10 %, angetrieben durch Ride-Hailing, Lieferplattformen und die NFC-Transit-Akzeptanz.

Welche Rolle spielt der digitale Yuan?

Der e-CNY verarbeitete bis Mitte 2023 USD 250 Milliarden und bietet staatlich unterstützte Alternativen sowie die Förderung der finanziellen Inklusion.

Wie beeinflussen Regulierungsbehörden den Markt?

Eigenkapitalanforderungen und Datenschutzgesetze erhöhen die Compliance-Kosten, was kapitalstarken etablierten Anbietern zugute kommt, während Randanbieter verdrängt werden.

Seite zuletzt aktualisiert am: