Marktgröße und Marktanteil der Rechenzentrumskühlung in Malaysia

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

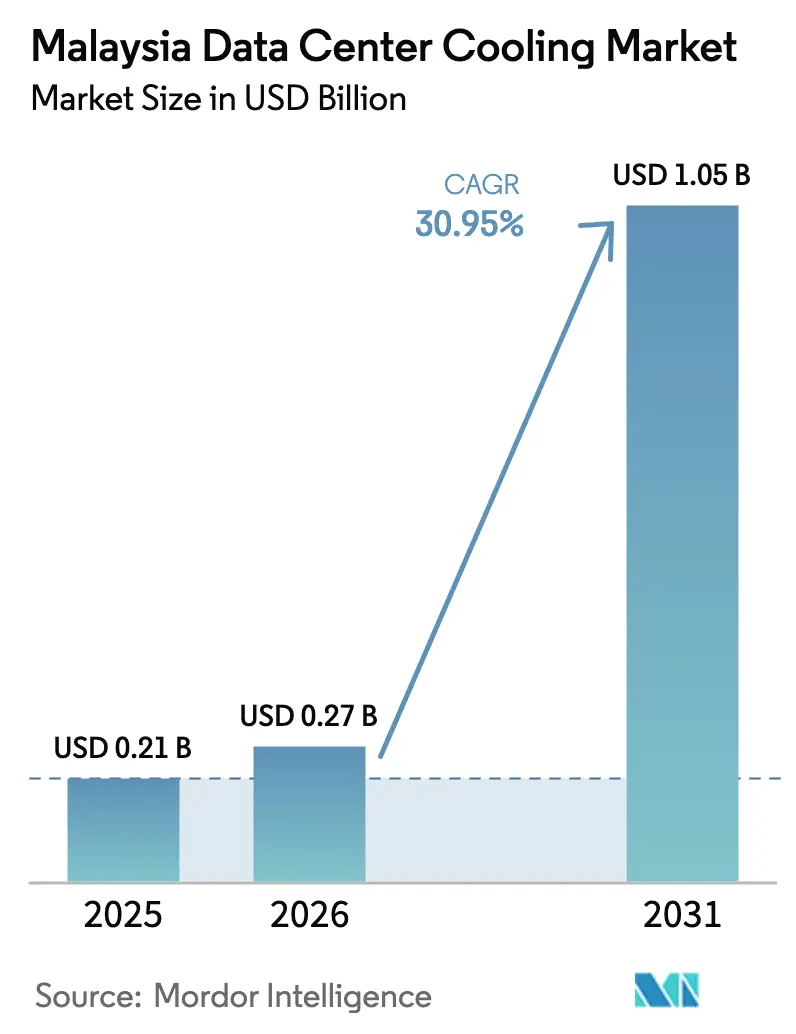

| Marktgröße im Basisjahr (2025) | 0.21 Milliarden US-Dollar |

| Marktgröße (2026) | 0.27 Milliarden US-Dollar |

| Marktgröße (2031) | 1.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 30.95% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Rechenzentrumskühlung in Malaysia von Mordor Intelligence

Die Marktgröße für Rechenzentrumskühlung in Malaysia wird voraussichtlich von 0,21 Milliarden USD im Jahr 2025 und 0,27 Milliarden USD im Jahr 2026 auf 1,05 Milliarden USD bis 2031 anwachsen, was einer CAGR von 30,95 % zwischen 2026 und 2031 entspricht. Die zunehmende Hyperscale-Bautätigkeit in Johor, der Wechsel von Luft- zu Flüssigkeitstechnologien für Grafikprozessor-Workloads sowie großzügige Steuervergünstigungen im Rahmen des MyDIGITAL-Blueprints stärken Malaysias Position als am schnellsten wachsender digitaler Infrastruktur-Hub in Südostasien. Das beschleunigte Wachstum der Rack-Dichte über 40 Kilowatt pro Rack treibt bestehende Kaltluftanlagen an ihre thermischen Grenzen, während Netzmodernisierungsprogramme, die langfristige Kaufverträge für erneuerbare Energie ermöglichen, das Risikoprofil leistungsstarker Flüssigkeitssysteme senken. Der Wettbewerbsdruck unter Geräteherstellern nimmt zu, da globale OEMs KI-gesteuerte Steuerungen einführen, die eine Energieverbrauchseffizienz unter 1,30 versprechen und die Amortisationszeiten trotz Kapitalkosten-Aufschlägen verkürzen. Betreiber nutzen die Überlaufnachfrage aus dem Datenzentrum-Moratorium Singapurs, müssen jedoch Volatilität bei Stromtarifen und einen Mangel an Flüssigkühlungsspezialisten bewältigen, was Inbetriebnahmepläne verzögern kann.

Wichtigste Erkenntnisse des Berichts

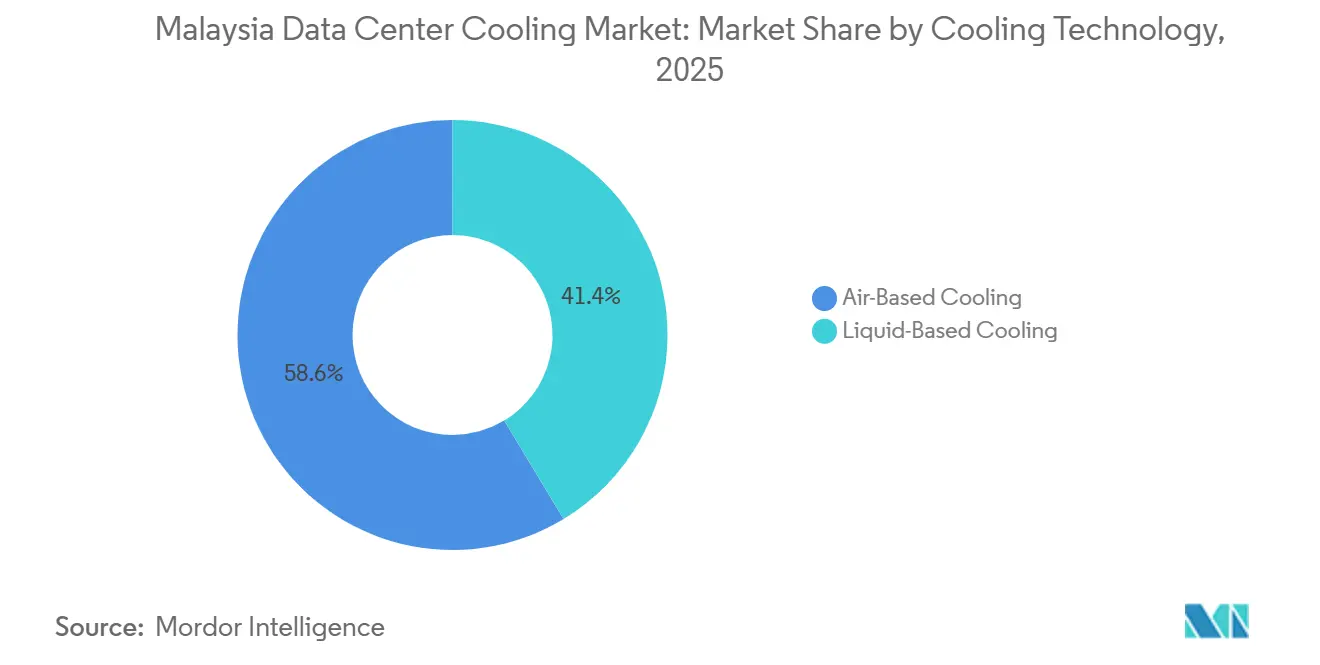

- Nach Kühltechnologie sind Flüssigkeitssysteme auf dem Weg, mit einer CAGR von 31,43 % bis 2031 das schnellste Wachstum zu verzeichnen, wodurch ihr Anteil deutlich über den im Jahr 2025 verzeichneten 41,36 % liegen wird.

- Nach Komponente wird prognostiziert, dass Pumpen und Ventile mit einer CAGR von 31,77 % bis 2031 alle anderen Kategorien übertreffen und den im Jahr 2025 von Computerraum-Luftbehandlungsgeräten und Kältemaschinen gehaltenen Anteil von 40,47 % überholen werden.

- Nach Tier-Typ schreiten Tier-4-Projekte mit einer CAGR von 31,84 % voran, während Tier-3-Einrichtungen im Jahr 2025 mit einem Marktanteil von 51,82 % führend waren.

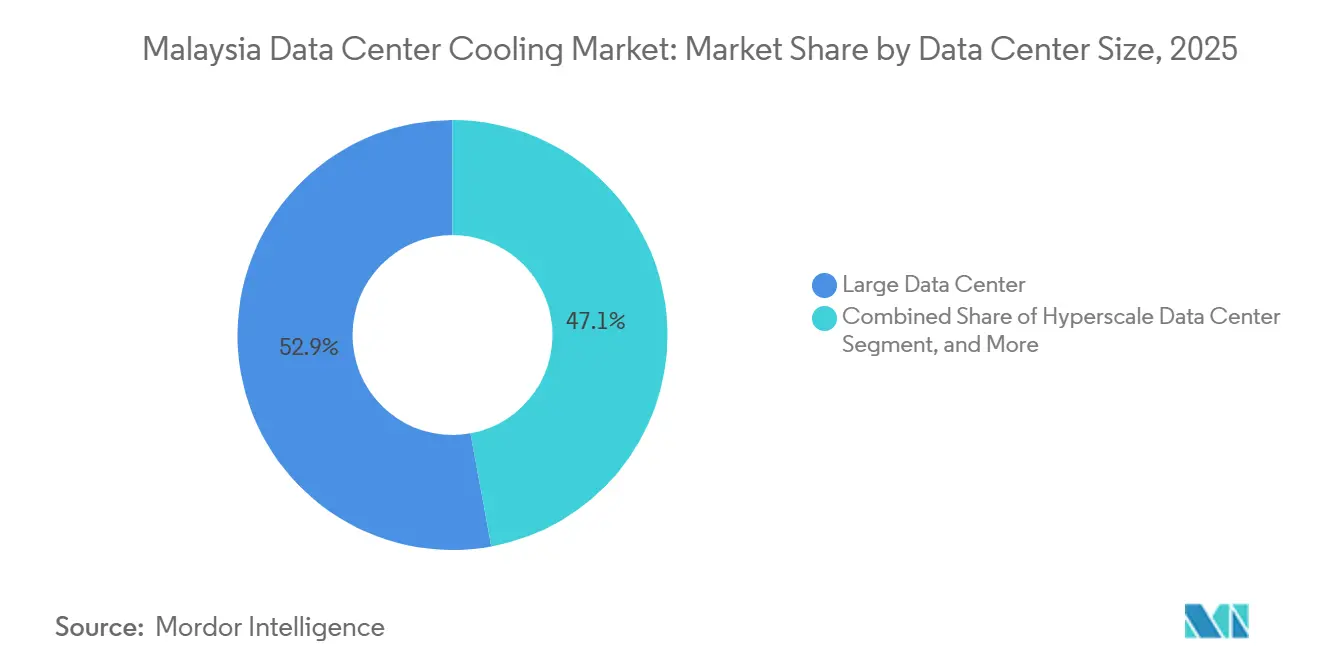

- Nach Rechenzentrumsgröße wird prognostiziert, dass Hyperscale-Campusse mit einer CAGR von 31,68 % wachsen und den im Jahr 2025 von großen Rechenzentren gehaltenen Anteil von 52,88 % übertreffen werden.

- Nach Rechenzentrumtyp wachsen Hyperscaler- und Cloud-Anbieter-Einrichtungen mit einer CAGR von 31,52 % und fordern den im Jahr 2025 von Colocation-Betreibern gehaltenen Anteil von 53,07 % heraus.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Rechenzentrumskühlung in Malaysia

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI- und GPU-Workload-Dichte löst Wechsel zu fortschrittlicher Flüssigkühlung aus | +8.2% | Johor, Cyberjaya, Selangor | Mittelfristig (2–4 Jahre) |

| Anstieg der Hyperscale- und Colocation-Investitionen beschleunigt die Kühlnachfrage | +7.5% | National, Konzentration in Johor und Selangor | Kurzfristig (≤ 2 Jahre) |

| Datenzentrum-Kapazitätsbeschränkung Singapurs treibt Überlauf-Bauprojekte in Johor voran | +6.1% | Johor (Iskandar Puteri, Nusajaya, Gelang Patah) | Kurzfristig (≤ 2 Jahre) |

| Staatliche Steueranreize und MyDIGITAL-Blueprint unterstützen den Aufbau von Rechenzentren | +4.8% | National, frühe Gewinne in Johor, Cyberjaya, Penang | Mittelfristig (2–4 Jahre) |

| Strategische Lage Malaysias als regionaler Hub im asiatisch-pazifischen Raum | +2.9% | National, Überlauf in ASEAN-Korridore | Langfristig (≥ 4 Jahre) |

| Nationale Netzmodernisierung CRESS und erneuerbare Stromkaufverträge ermöglichen leistungsstarke Rechenzentren | +2.4% | National, Pilotprojekte in Johor und Selangor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI- und GPU-Workload-Dichte löst Wechsel zu fortschrittlicher Flüssigkühlung aus

Cluster für künstliche Intelligenz treiben die Leistung auf Rack-Ebene in Malaysias neuesten Campussen bereits auf 40–60 Kilowatt, eine Dichte, die Betreiber zwingt, herkömmliche Computerraum-Luftbehandlungsgeräte aufzugeben. Die JDC2-Einrichtung von YTL Data Centre wies 80 % ihrer 100-Megawatt-IT-Last direkten Chip-Kühlkreisläufen zu und demonstrierte damit, wie schnell Flüssigkeitslösungen zur Grundlage statt zur Premiumoption geworden sind. Vertiv reagierte mit der Einführung des ölfreien Zentrifugalkühlers CoolLoop, der bei Vorlaufwassertemperaturen von 25 °C betrieben wird und in gemischte Luft-Flüssigkeits-Kreisläufe integriert wird, wodurch die anfänglichen Kapitalkosten im Vergleich zu Parallelanlagen um 18 % gesenkt werden. Der 280-Megawatt-Campus von TM Nxera in Iskandar Puteri integrierte ähnliche Technologie, um die Service-Level-Vereinbarungen von Hyperscalern zu erfüllen, die thermisches Drosseln untersagen. Der rasche Wandel hat den Arbeitsmarkt angespannt; zwei Projekte in Johor meldeten Anfang 2025 Übergabeverzögerungen, weil Auftragnehmer keine Erfahrung mit dem Ausbalancieren von Doppelkreis-Verteilern hatten.

Anstieg der Hyperscale- und Colocation-Investitionen beschleunigt die Kühlnachfrage

Betreiber kündigten zwischen Januar 2025 und Februar 2026 mehr als 3 Milliarden USD an Neukapazitäten an, was sich in mehrjährigen Kühlaufträgen niederschlägt, die häufig vor dem Abschluss der Entwurfsplanung vergeben werden. AirTrunks JHB2, skalierbar auf 270 Megawatt, strebt eine Energieverbrauchseffizienz von 1,25 an, indem es auf Hochtemperatur-Flüssigkeitskreisläufe und optimierte Kältemaschinen-Staffelung setzt. STT GDC begann im Februar 2026 mit dem Bau einer ersten Phase von 16 Megawatt im Nusa Cemerlang Industrial Park und sicherte sich gleichzeitig Grundstücke für einen Ausbau auf 120 Megawatt, wobei KI-Analysen von Anfang an in die Kühlsteuerung integriert wurden. Die Baugeschwindigkeit belastet die Lieferketten; die Vorlaufzeiten für Zentrifugalkältemaschinen haben sich auf 28 Wochen verdoppelt, da OEMs Projekten mit gesicherten Netzanschlüssen Vorrang einräumen.

Datenzentrum-Kapazitätsbeschränkung Singapurs treibt Überlauf-Bauprojekte in Johor voran

Singapurs unbefristeter Entwicklungsstopp leitet etwa 60 % der regionalen Hyperscale-Nachfrage nach Johor um, wo grenzüberschreitende Glasfaserverbindungen eine Latenz von unter 2 Millisekunden ermöglichen. Johor verzeichnete im ersten Halbjahr 2025 eine Nachfrage von 260 Megawatt und wies bis Jahresende eine Pipeline von 5,8 Gigawatt auf, was die Verfügbarkeit von Kühlwasser einschränkte und ein staatliches Moratorium für Verdunstungssysteme bis Mitte 2027 auslöste.[1]Ken Wong, „Singtel und TM legen Grundstein für Rechenzentrum-Campus in Johor”, HardwareZone Singapur, hardwarezone.com.sg Microsofts wasserfreie Implementierung in Johor Bahru präsentierte geschlossene luftgekühlte Kältemaschinen in Kombination mit Warmwasser-Flüssigkeits-Racks, die den Frischwasserentzug eliminieren, und setzte damit einen Maßstab, der nun in die neuen staatlichen Genehmigungsrichtlinien aufgenommen wurde.[2]Dashveenjit Kaur, „Microsofts wasserfreie Strategie zur Rechenzentrumskühlung”, TechWire Asia, techwireasia.com Die Überlauf-Zeitpläne sind ehrgeizig; Bauprojekte, die in Singapur einst 30 Monate dauerten, werden in Johor nun auf 18 Monate angesetzt, was das Inbetriebnahmerisiko erhöht.

Staatliche Steueranreize und MyDIGITAL-Blueprint unterstützen den Aufbau von Rechenzentren

Malaysia bietet eine 10-jährige Einkommensteuerbefreiung und Einfuhrzollentlastung für mechanische und elektrische Komponenten, wodurch die gesamten Projektinvestitionen um bis zu 15 % gesenkt werden.[3]Jazlin Zakri, „Telekom Malaysia sichert Stromversorgung für Rechenzentrum”, EdgeProp.my, edgeprop.my Der CRESS-Rahmen ermöglicht es Betreibern, dedizierte Stromleitungen über 200 Megawatt auszuhandeln, und beschleunigt Umweltgenehmigungen für Projekte, die Flüssig- oder Hybridkühlung integrieren. Bridge Data Centres und DayOne sicherten sich 2024–2025 jeweils mehr als 400 Megawatt im Rahmen des Programms, doch die Genehmigungen hängen von strengen Wasserverbrauchsschwellenwerten ab, die geschlossene Kreislaufsysteme begünstigen. Die Landesregierungen in Selangor und Penang fügten Grundsteuerrabatte für LEED-zertifizierte Einrichtungen hinzu, was Nachrüstungsentscheidungen zugunsten hocheffizienter Kältemaschinen beeinflusst.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Stromtarife und aufkommende Unsicherheit bei der CO₂-Bepreisung | -3.8% | National, akut in Selangor und Johor | Kurzfristig (≤ 2 Jahre) |

| Höherer Energieverbrauch und Wasserbedarf für die Rechenzentrumskühlung | -2.6% | Johor (wasserknapp), Selangor (netzbeschränkt) | Mittelfristig (2–4 Jahre) |

| Begrenzte Infrastruktur für Recyclingwasser zur nachhaltigen Kühlung | -1.4% | Johor, Pilotprojekte in Iskandar Puteri | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke in der Belegschaft für Entwurf und Wartung von Flüssigkühlung | -1.1% | National, Engpässe in Johor und Penang | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Stromtarife und aufkommende Unsicherheit bei der CO₂-Bepreisung

Die Tarifumstrukturierung von Tenaga Nasional Bhd erhöhte die Tarife für Hochspannungskunden Ende 2024 um 10–14 %, was die jährlichen Betriebskosten eines 100-Megawatt-Standorts um bis zu 20 Millionen USD steigert. Betreiber sehen sich weiterer Unsicherheit ausgesetzt, da Malaysia plant, die CO₂-Bepreisung bis 2027 an ASEAN-Rahmenwerke anzupassen, was die Stromrechnungen für Anlagen, die mit dem derzeitigen 60-prozentigen Fossilbrennstoff-Mix betrieben werden, um 5–8 % erhöhen könnte. Equinix Malaysia begann im Juli 2025 mit der Suche nach alternativen Energieanbietern und bestätigte damit, dass das Tarifrisiko nun die Standortwahl beeinflusst. Volatile Kraftstoffzuschläge erschweren die Kapitalrenditemodelle für fortschrittliche Kältemaschinen, deren Effizienzgewinne durch eine einzige Tariferhöhung zunichte gemacht werden können.

Höherer Energieverbrauch und Wasserbedarf für die Rechenzentrumskühlung

Kühlung macht 30–40 % des Energieverbrauchs von Einrichtungen in Malaysias tropischem Klima aus und kann in veralteten luftgekühlten Hallen auf 45 % ansteigen. Johors Wasserbeschränkung bis Mitte 2027 zwingt Betreiber zur Einführung von Trockenkühlanlagen oder geschlossenen Flüssigkeitssystemen, die 25–35 % mehr in der Installation kosten, aber Millionen Liter jährlicher Verdunstung eliminieren. AirTrunk prüfte die Nutzung von aufbereitetem Grauwasser für seinen JHB2-Campus und veranschaulichte damit, wie Wasserknappheit die Genehmigungsverfahren um bis zu neun Monate verlängert. Flüssigkühlung senkt den Gesamtenergieverbrauch bei gleicher Dichte um 20–30 % gegenüber Luftkühlung, konzentriert die thermische Last jedoch auf Pumpen und Verteiler, die eine höherwertige Stromredundanz erfordern, was die Investitionskosten für Tier-IV-Bauten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kühltechnologie: Flüssigkeitssysteme gewinnen an Bedeutung, da KI-Racks die Luftkühlungsgrenzen überschreiten

Flüssigkeitslösungen eroberten 2025 einen wachsenden Anteil am Markt für Rechenzentrumskühlung in Malaysia und werden bis 2031 eine CAGR von 31,43 % verzeichnen, womit sie den im Jahr 2025 noch von luftbasierten Methoden gehaltenen Anteil von 58,64 % übertreffen. Die Marktgröße für Flüssigkeitstechnologien im Bereich Rechenzentrumskühlung in Malaysia wird voraussichtlich bis zum Ende des Prognosezeitraums die der Luftsysteme übertreffen, was die Unfähigkeit von Computerraum-Luftbehandlungsgeräten widerspiegelt, Racks über 30 Kilowatt zu versorgen. Immersionskühlung liegt noch unter 3 %, aber Heck-Wärmetauscher und direkte Chip-Kühlkreisläufe skalieren schnell auf Hyperscale-Campussen.

Luft bleibt in Edge- und Unternehmensstandorten dominant, wo Rack-Lasten selten 15 Kilowatt überschreiten und Kapitaldisziplin CRAH-Einheiten mit Perimetertürmen begünstigt. Hybridkreisläufe mit Hochtemperatur-Kältemaschinen und Warmwasser-Flüssigkeitsabgängen erweitern bestehende Anlagen ohne vollständige Ersatzkosten. Politische Beschränkungen für Verdunstungskühlung in Johor werden die Einführung von Flüssigkühlung weiter verstärken und den Markt für Rechenzentrumskühlung in Malaysia zu einem Testfeld für wasserfreie Techniken machen, die von Hyperscalern entwickelt wurden.

Nach Kühlkomponente: Pumpen und Ventile steigen im Zuge von Flüssigkeits-Nachrüstungen stark an

Computerraum-Luftbehandlungsgeräte und Kältemaschinen machten 2025 40,47 % des Marktes aus. Pumpen und Ventile werden jedoch mit einer CAGR von 31,77 % das Komponentenwachstum anführen, da sich Flüssigkeitsverteilungsnetze in hochdichten Hallen vervielfachen. Der Marktanteil für Pumpen im Bereich Rechenzentrumskühlung in Malaysia wird steigen, da Betreiber redundante N+1- oder 2N-Pumpenanordnungen einsetzen, um Tier-IV-Verfügbarkeitsziele zu erfüllen.

Integrierte Steuerungssoftware verlagert sich von isolierten Gebäudemanagementsystemen hin zu KI-fähigen Plattformen, die Kältemaschinen-Staffelung und Pumpendrehzahl gemeinsam optimieren. Southcos Blind-Mate-Schwimmechanismus verbessert die Wartbarkeit von direkten Chip-Schnellkupplungen und reduziert Leckagerisiko und Ausfallzeiten. Modulare Trockenkühlanlagen gewinnen auf wasserknappen Standorten an Bedeutung, auch wenn sie im Vergleich zu Nasskühltürmen einen Effizienzabzug von 10–15 % aufweisen.

Nach Tier-Typ: Tier-4-Bauten beschleunigen sich für KI-Verfügbarkeitsgarantien

Tier-3-Einrichtungen machten 2025 mit 51,82 % noch den größten Anteil aus. Der Wert von Tier 4 wird jedoch voraussichtlich jährlich um 31,84 % steigen, da KI-Workloads eine Verfügbarkeit von 99,995 % erfordern. Der Markt für Rechenzentrumskühlung in Malaysia für Tier 4 wird sich schnell ausweiten, angetrieben durch 2N-Flüssigkreislauf-Redundanz und fehlertolerante Kältemaschinen-Kaskaden.

Tier 1 und Tier 2 bleiben für Edge-Knoten relevant. Das inkrementelle Wachstum ist jedoch auf Tier-3-Colocation-Nachrüstungen ausgerichtet, die Heck-Wärmetauscher ohne vollständige Tier-4-Kosten hinzufügen. Anbieter stehen unter Margendruck, da Betreiber auf Tier-4-Resilienz zu nahezu Tier-3-Preisen bestehen, was OEMs zwingt, Kältemaschinen zu modularisieren, und Händler dazu veranlasst, Flottenverträge auszuhandeln.

Nach Rechenzentrumsgröße: Hyperscale-Campusse gestalten die thermische Infrastruktur neu

Große Einrichtungen hielten 2025 einen Marktanteil von 52,88 %. Hyperscale-Bauten über 50 Megawatt werden voraussichtlich mit einer CAGR von 31,68 % wachsen und damit zum dominanten Volumentreiber für den Markt für Rechenzentrumskühlung in Malaysia werden. Zentrale Versorgungsanlagen mit mehreren Zentrifugaleinheiten und KI-gesteuerter Optimierung ersetzen skid-montierte Kältemaschinen und verbessern die Teillasteffizienz.

Mittelgroße und kleine Standorte verlassen sich weiterhin auf bewährte luftgekühlte Lösungen. Die Hyperscale-Standardisierung auf Flüssigkeits-Skids verkürzt die Bereitstellung jedoch auf acht Wochen, was kleinere Anlagen unter Druck setzt, aufzurüsten oder das Risiko der Kundenabwanderung einzugehen. Anbieter-Roadmaps priorisieren nun vorgefertigte Verteiler, um sich an Hyperscale-Liefermodelle anzupassen.

Nach Rechenzentrumtyp: Hyperscaler und Cloud-Anbieter treiben die Einführung von Flüssigkühlung voran

Colocation-Anlagen hielten 2025 einen Anteil von 53,07 %, aber Hyperscaler- und Cloud-Einheiten wachsen jährlich um 31,52 % und verschieben den künftigen Anteil hin zu Einzelmieter-Campussen, die jede Variable für GPU-Racks optimieren. Die Branche für Rechenzentrumskühlung in Malaysia erlebt, wie Hyperscaler Design und Beschaffung vertikal integrieren und dabei traditionelle Auftragnehmer für den direkten OEM-Kontakt umgehen. Diese Einkaufsmacht ermöglicht es ihnen, Flüssigkreislauf-Spezifikationen über mehrere malaysische Campusse hinweg zu standardisieren, was die Lebenszykluskosten senkt und die Bereitstellungspläne beschleunigt.

Colocation-Betreiber reagieren mit Flüssigkühlung als Service-Preisgestaltung und hybriden Upgrade-Pfaden, die Mieterunterbrechungen minimieren. Die Unternehmens- und Edge-Nachfrage bleibt in Sekundärstädten stabil, obwohl steigende Stromtarife die Migration in effiziente Colocation-Hallen katalysieren könnten. Anbieter in Cyberjaya und Penang bündeln auch erneuerbare Energieoptionen mit fortschrittlichen Kühlnachrüstungen, um strengeren Nachhaltigkeitsbewertungen gerecht zu werden.

Geografische Analyse

Johor, Selangor und Cyberjaya machten zusammen etwa 85 % der Kühlausgaben 2025 aus, verankert durch den Überlaufeffekt aus Singapurs Kapazitätsbeschränkungen. Johor allein verzeichnete im ersten Halbjahr 2025 eine Nachfrage von 260 Megawatt und wies bis Jahresende eine Pipeline von 5,8 Gigawatt auf. Microsoft, TM Nxera und AirTrunk stehen an der Spitze der flüssigkeitsbereit ausgestatteten Megacampusse, die den Markt für Rechenzentrumskühlung in Malaysia im Bundesstaat nun prägen.

Cyberjaya und Selangor profitierten von ausgereiften Glasfaserrouten und der Nähe zum Unternehmenskern von Kuala Lumpur. Diese Regionen sehen sich jedoch mit Landknappheit und steigenden Tarifen konfrontiert, was eine großflächige Expansion verlangsamt. Die Nachrüstungsaktivität ist lebhaft, wobei Betreiber LEED-Punkte und hocheffiziente Kältemaschinen anstreben, um sich für staatliche Steuerrabatte zu qualifizieren.

Penang hält einen kleineren Anteil und bedient nördliche Fertigungscluster mit mittelgroßen luftgekühlten Hallen. Das künftige Aufwärtspotenzial hängt von Netzaufrüstungen ab, die Offshore-Wind für erneuerbare Kühlenergie nutzbar machen könnten. Johors Moratorium für Verdunstungstürme bis 2027 katalysiert wasserfreie Innovationen, ein Trend, der sich wahrscheinlich nach Norden ausbreiten wird, wenn die Umweltprüfung zunimmt.

Wettbewerbslandschaft

Der Markt für Rechenzentrumskühlung in Malaysia ist mäßig konsolidiert, und diese Konsolidierungstrends entstehen, da Hyperscaler zu vertikal integrierten Plattformen tendieren. Schneider Electric, Vertiv und Huawei sichern sich die meisten Aufträge über 50 Megawatt, da ihre Portfolios Kältemaschinen, Pumpen und KI-Steuerung in einem einzigen Supportvertrag bündeln. Regionale Herausforderer wie Daikin, Stulz und Munters konzentrieren sich auf mittelgroße Hallen, wo die Servicenähe integrierte Analysen überwiegt.

Lokale Spezialisten behalten ihre Relevanz in Nachrüstungs- und Lüftungsscopes. Die 29,38 Millionen RM an Aufträgen der iCents Group im Jahr 2026 veranschaulicht, wie kleine Ingenieurbüros CRAH- und Lüftungsaufträge erhalten, selbst wenn Flüssigkühlung aufsteigt. Technologische Disruptoren erhöhen den Wettbewerbsdruck; Southcos Schnellkupplungs-Innovation erleichtert die Wartung im laufenden Betrieb, während Vertivs Sensorsuite Komponentenausfälle 30–60 Tage im Voraus prognostiziert und ungeplante Ausfallzeiten reduziert.

Hyperscaler übernehmen das Kühlungsdesign zunehmend selbst. Microsofts direktes OEM-Engagement für seine wasserfreie Anlage in Johor Bahru umging lokale Auftragnehmer und deutet auf einen Margendruck für Integratoren hin, die auf reine Bauverträge angewiesen sind. Das Interesse von Private-Equity-Gesellschaften am Aufbau landesweiter Servicenetzwerke steigt, aber hohe Bewertungen und unsichere Tarifverläufe hielten große Fusionen und Übernahmen bis Anfang 2026 in Schach.

Marktführer der Branche für Rechenzentrumskühlung in Malaysia

Schneider Electric SE

Rittal GmbH & Co. KG

Vertiv Group Corp.

Johnson Controls Inc.

Alfa Laval AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: AirTrunk stellte seine zweite malaysische Einrichtung vor, JHB2 in Johor, skalierbar auf über 270 Megawatt und für KI-Workloads mit Hochtemperatur-Flüssigkeitskreisläufen ausgelegt.

- Februar 2026: STT GDC legte den Grundstein für STT Johor 1, eine 16-Megawatt-Phase auf einem 22 Acres großen Campus, der 120 Megawatt erreichen kann und mit intelligenten Energiemanagementsystemen betrieben wird.

- Januar 2026: TM Nxera sicherte sich eine 280-Megawatt-Stromvereinbarung mit Tenaga Nasional Bhd zur Versorgung seines KI-fähigen grünen Campus in Iskandar Puteri.

- Januar 2026: Southco Asia veröffentlichte seinen Blind-Mate-Schwimmechanismus für Flüssigkeitskonnektoren, der eine radiale Bewegung von ±4 Millimetern und eine Berstdruckkonformität von 300 psig unterstützt.

Berichtsumfang des Marktes für Rechenzentrumskühlung in Malaysia

Rechenzentrumskühlung ist eine Reihe von Techniken und Technologien zur Aufrechterhaltung optimaler Betriebstemperaturen in Rechenzentrumsumgebungen. Rechenzentrumskühlung ist von entscheidender Bedeutung, da Rechenzentrumseinrichtungen viele Computerserver und Netzwerkgeräte beherbergen, die während des Betriebs Wärme erzeugen. Effiziente Kühlsysteme werden eingesetzt, um diese Wärme abzuführen und eine Überhitzung der Geräte zu verhindern, um den zuverlässigen Dauerbetrieb des Rechenzentrums zu gewährleisten. Verschiedene Methoden wie Klimatisierung, Flüssigkühlung und Warm-/Kaltgang-Einhausung werden üblicherweise zur Steuerung von Temperatur und Luftfeuchtigkeit in Rechenzentren eingesetzt.

Der Marktbericht zur Rechenzentrumskühlung in Malaysia ist segmentiert nach Kühltechnologie (luftbasierte Kühlung und flüssigkeitsbasierte Kühlung), Kühlkomponente (CRAH/CRAC, Kältemaschinen und Wärmetauschereinheiten, Kühltürme und Trockenkühlanlagen, Pumpen und Ventile sowie Steuerungs- und Überwachungssoftware), Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Rechenzentrumsgröße (klein, mittel, groß und Hyperscale) und Rechenzentrumtyp (Colocation, Hyperscaler/CSPs sowie Unternehmens- und Edge-Rechenzentren). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Luftbasierte Kühlung | CRAH |

| Kältemaschine und Economizer | |

| Kühlturm (direkt, indirekt, zweistufig) | |

| Sonstige | |

| Flüssigkeitsbasierte Kühlung | Immersionskühlung |

| Direkte Chip-Kühlung | |

| Heck-Wärmetauscher |

| Computerraum-Luftbehandlungsgeräte (CRAH/CRAC) |

| Kältemaschinen und Wärmetauschereinheiten |

| Kühltürme und Trockenkühlanlagen |

| Pumpen und Ventile |

| Steuerungs- und Überwachungssoftware |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Kleines Rechenzentrum |

| Mittelgroßes Rechenzentrum |

| Großes Rechenzentrum |

| Hyperscale-Rechenzentrum |

| Colocation-Rechenzentrum |

| Hyperscaler-Rechenzentrum/CSPs |

| Unternehmens- und Edge-Rechenzentrum |

| Nach Kühltechnologie | Luftbasierte Kühlung | CRAH |

| Kältemaschine und Economizer | ||

| Kühlturm (direkt, indirekt, zweistufig) | ||

| Sonstige | ||

| Flüssigkeitsbasierte Kühlung | Immersionskühlung | |

| Direkte Chip-Kühlung | ||

| Heck-Wärmetauscher | ||

| Nach Kühlkomponente | Computerraum-Luftbehandlungsgeräte (CRAH/CRAC) | |

| Kältemaschinen und Wärmetauschereinheiten | ||

| Kühltürme und Trockenkühlanlagen | ||

| Pumpen und Ventile | ||

| Steuerungs- und Überwachungssoftware | ||

| Nach Tier-Typ | Tier 1 und 2 | |

| Tier 3 | ||

| Tier 4 | ||

| Nach Rechenzentrumsgröße | Kleines Rechenzentrum | |

| Mittelgroßes Rechenzentrum | ||

| Großes Rechenzentrum | ||

| Hyperscale-Rechenzentrum | ||

| Nach Rechenzentrumtyp | Colocation-Rechenzentrum | |

| Hyperscaler-Rechenzentrum/CSPs | ||

| Unternehmens- und Edge-Rechenzentrum | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß werden die Ausgaben für Rechenzentrumskühlung in Malaysia bis 2031 sein?

Es wird prognostiziert, dass sie bis 2031 1,05 Milliarden USD erreichen werden, mit einer CAGR von 30,95 % ab 2026.

Welche Kühltechnologie wächst in Malaysia am schnellsten?

Flüssigkeitssysteme werden voraussichtlich jährlich um 31,43 % wachsen, da KI-Racks die thermischen Grenzen von Luftbehandlungsgeräten überschreiten.

Was treibt Hyperscale-Investitionen nach Johor?

Singapurs Kapazitätsbeschränkung, Glasfaserlatenzen unter 2 Millisekunden und staatliche Steueranreize lenken Hyperscale-Bauherren südwärts nach Johor.

Wie gehen Betreiber mit der Wasserknappheit in Johor um?

Sie setzen geschlossene Flüssigkeitssysteme, Trockenkühlanlagen und wasserfreie Strategien wie Microsofts Design in Johor Bahru ein.

Warum sind Stromtarife ein Problem für malaysische Rechenzentren?

Eine Tarifumstrukturierung Ende 2024 erhöhte die Hochspannungstarife um 10–14 % und steigerte die jährlichen Betriebskosten für 100-Megawatt-Standorte um bis zu 20 Millionen USD.

Welche Anbieter dominieren Hyperscale-Kühlverträge?

Schneider Electric, Vertiv und Huawei sichern sich die meisten Aufträge über 50 Megawatt dank integrierter Hardware und KI-Analysen.

Seite zuletzt aktualisiert am: