Asien-Pazifik-Rechenzentrum-Kühlmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

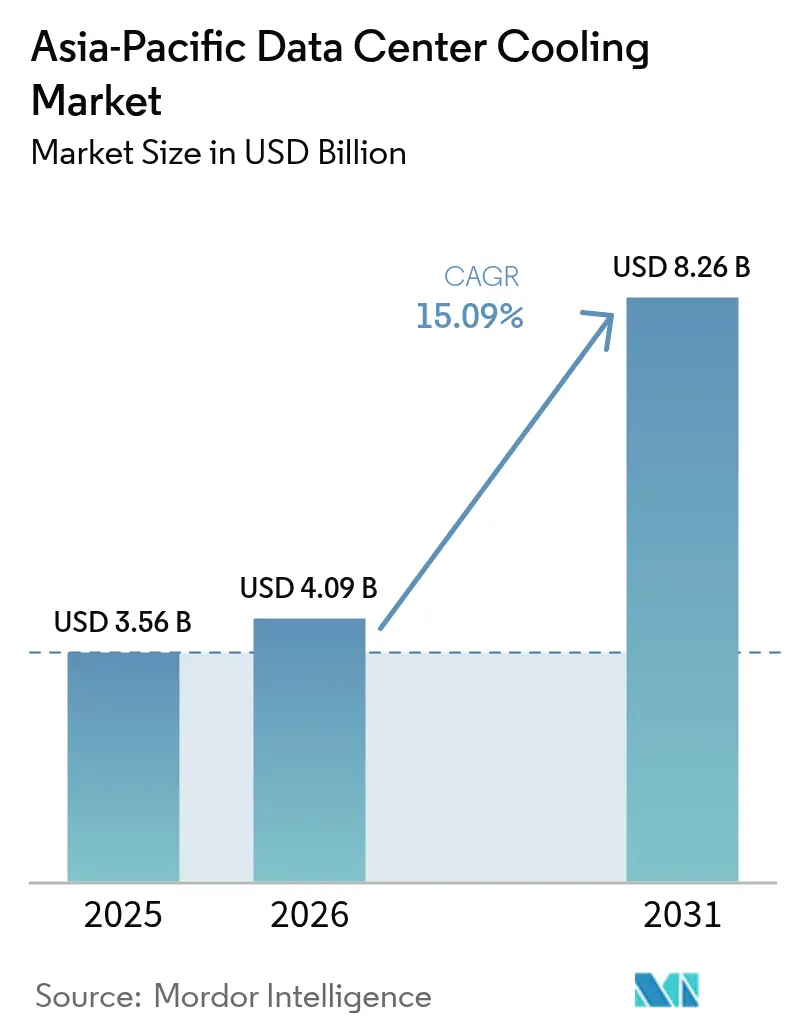

| Marktgröße im Basisjahr (2025) | 3.56 Milliarden US-Dollar |

| Marktgröße (2026) | 4.09 Milliarden US-Dollar |

| Marktgröße (2031) | 8.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.09% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien-Pazifik-Rechenzentrum-Kühlmarkt Analyse von Mordor Intelligence

Die Größe des Asien-Pazifik-Rechenzentrum-Kühlmarkts wird voraussichtlich von USD 3,56 Milliarden im Jahr 2025 auf USD 4,09 Milliarden im Jahr 2026 steigen und bis 2031 USD 8,26 Milliarden erreichen, mit einem CAGR von 15,09 % über den Zeitraum 2026–2031. Die beschleunigte Einführung generativer KI-Server, verbindliche Effizienzvorschriften wie Chinas PUE-≤-1,3-Regel und Singapurs SS-715:2025-Standard sowie Hyperscale-Ausbauten durch Microsoft, Google, Alibaba und Tencent weiten die Nachfrage nach leistungsstarken Thermalsystemen aus. Flüssigkeitsarchitekturen gewinnen an Bedeutung, da luftbasierte Kühlung oberhalb von 30 kW pro Rack an wirtschaftliche und technische Grenzen stößt, während Luftlösungen weiterhin in Bestandsanlagen und Bereitstellungen unter 30 kW dominieren. Anbieter, die Hardware, Software und schnelle Vorfertigung kombinieren, gewinnen Aufträge, da Betreiber die Bauzeiten von 18 Monaten auf sechs Monate verkürzen. Das Lieferkettenrisiko entspannt sich nach den Stahl- und Halbleiterengpässen von 2024, doch der Mangel an HVAC-qualifizierten Fachkräften in Südostasien bleibt kurzfristig ein Engpass.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Asien-Pazifik-Rechenzentrum-Kühlmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| KI/Generative-KI-Rack-Leistungsdichte | +3.8% | China, Japan, Singapur | Mittelfristig (2–4 Jahre) |

| Hyperscale-Ausbauten durch US-amerikanische und chinesische Cloud-Konzerne | +3.2% | China, Indien, Japan, Australien | Kurzfristig (≤ 2 Jahre) |

| Edge-Rechenzentren in 5G-Mikroregionen | +2.1% | Kern-APAC, Südostasien | Mittelfristig (2–4 Jahre) |

| Unternehmerische Netto-Null- und RE100-Verpflichtungen | +1.9% | Singapur, Japan, Australien | Langfristig (≥ 4 Jahre) |

| Modulare vorgefertigte Kühlblöcke | +1.7% | Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte zur Integration von Fernwärmekühlung | +1.4% | Singapur, Tokio, Hongkong | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI/Generative-KI-Rack-Leistungsdichte treibt den Wechsel zur Flüssigkühlung voran

Generative-KI-Cluster erhöhen die Rack-Dichten von 8–12 kW auf 40–60 kW, wo Luftsysteme sowohl kostenmäßig als auch thermisch an ihre Grenzen stoßen. Lenovos Neptune-Direkt-zu-Chip-Plattform, die 2025 auf dem NTT-Campus in Tokio installiert wurde, sparte 40 % Energie und unterstützte 50-kW-Racks; Chinas Vorschrift von 2024 verpflichtet nun zur Flüssigkühlung oberhalb von 8 kW pro Schrank.[1]Nationale Entwicklungs- und Reformkommission, "Richtlinien zur Energieeffizienz von Rechenzentren 2024," ndrc.gov.cn Singapurs aktualisierter SS-715-Standard fordert PUE < 1,2 für Hochdichte-Hallen.[2]Singapurs Infocomm Media Development Authority, "SS 715:2025 Grüner Rechenzentrum-Standard," imda.gov.sg Bei Dichten über 30 kW eliminieren Immersionsdesigns Kältemaschinen und senken die Gesamtbetriebskosten um bis zu 30 %, obwohl die Akzeptanz durch OEM-Garantiebedingungen und einen Mangel an Technikern mit Kenntnissen in der Sicherheit dielektrischer Flüssigkeiten gedämpft wird. Der Asien-Pazifik-Rechenzentrum-Kühlmarkt verlagert daher Kapital in Richtung Pumpen, Platten und Wärmetauschermodule, die Flüssigkeitskreisläufe unterstützen.

Hyperscale-Ausbauten durch Cloud-Konzerne sichern die Nachfrage

Microsofts USD-17,5-Milliarden-Programm in Indien und Googles USD-15-Milliarden-Campus in Andhra Pradesh erfordern jeweils 200–300 MW IT-Last und absorbieren bis 2027 15–20 % der regionalen Kältemaschinen-Kapazität. Oracles Multi-Country-Region spezifizierte eine sechsmonatige Lieferung modularer mechanischer Blöcke und beschleunigte Bestellungen bei Vertiv und Schneider Electric.[3]Oracle Corporation, "Ankündigung der Multi-Cloud-Region Südostasien," oracle.com Die chinesischen Konzerne Alibaba und Tencent fügten 2025 180 MW hinzu, angezogen durch Grundstückssubventionen in Guangdong und Jiangsu, die an eine 50-prozentige erneuerbare Energieversorgung geknüpft sind. Die Hyperscale-Welle spaltet das Anbieterfeld und belohnt Lieferanten mit Flüssigkeits-IP und Bilanzkraft, die zu Anbieterfinanzierungen in der Lage sind.

Edge-Rechenzentren in 5G-Mikroregionen benötigen kompakte Kühlung

Telstras australisches Edge-Netz mit 1.200 Knoten stützt sich auf Rücktür-Wärmetauscher, die in Schränke auf Straßenniveau passen. China Mobile standardisierte indirekte Verdunstungseinheiten, die einen PUE von 1,15 ohne Wasserverbrauch erreichen – entscheidend in den trockenen Regionen Gansu und Ningxia. Rakuten Mobiles Open-RAN-Netz verwendet Delta Electronics Mikromodule, die die Inbetriebnahme von Standorten von vier Wochen auf fünf Tage verkürzen. Luft bleibt unterhalb von 50 kW dominant, doch Submer und Iceotope erproben versiegelte Immersionstanks für 50–100-kW-Standorte, wo KI-Inferenz höhere Investitionskosten rechtfertigt. Regulatorische Vorschriften unterwerfen Mikrostandorte nun denselben Effizienz- und Schallgrenzwerten wie große Anlagen und treiben kontinuierliche Innovationen bei Kühlern in kleiner Bauform voran.

Unternehmerische Netto-Null- und RE100-Verpflichtungen steigern die Effizienz

Nxtra Data strebt bis 2030 Klimaneutralität an, während STT GDC bis zum selben Jahr 100 % erneuerbare Energie in ganz Südostasien zugesagt hat. Fujitsus Tatebayashi-Campus verkauft 12 MW Serverabwärme an einen benachbarten Park und kompensiert damit 40 % der Scope-2-Emissionen. Singapurs Tampines-Fernkälteanlage liefert 4 °C kaltes Wasser an mehrere Mieter, spart 30 % Energie und verhindert jährlich 15.000 tCO₂. Solche Programme erhöhen die Schwellenwerte für die Energieverbrauchseffektivität und machen Flüssigkühlung zu einem obligatorischen Weg zu PUE < 1,2, was die Nachfrage nach Premiumkomponenten im gesamten Asien-Pazifik-Rechenzentrum-Kühlmarkt stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Strom- und Grundstückskosten in Tier-1-APAC-Städten | -2.3% | Singapur, Tokio, Hongkong, Sydney | Kurzfristig (≤ 2 Jahre) |

| Wassernutzungsbeschränkungen in dürregefährdeten Regionen Indiens und Australiens | -1.7% | Maharashtra, Karnataka, New South Wales, Victoria | Mittelfristig (2–4 Jahre) |

| Mangel an HVAC-zertifizierten Fachkräften im aufstrebenden Südostasien | -1.2% | Thailand, Malaysia, Indonesien, Vietnam | Mittelfristig (2–4 Jahre) |

| Langwierige Umweltgenehmigungsverfahren und Widerstand aus der Bevölkerung | -0.9% | Singapur, Malaysia, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Strom- und Grundstückskosten komprimieren die Margen

Singapurs Tarif stieg 2025 auf SGD 0,35/kWh (USD 0,26/kWh), und die Grundstücksknappheit der Stadt lässt bis 2030 nur 300 MW zusätzliche IT-Last zu, was die Grundstückspreise auf über SGD 1.000/ft² (USD 695/ft²) treibt. Tokios Innenstadtbezirke übersteigen USD 15.000/m², was Kapazitätsverlagerungen nach Osaka trotz Latenzeinbußen auslöst. Ähnlicher Druck in Sydney und Hongkong lenkt Bauprojekte in Außenbezirke oder nach Guangdong, doch Netz- und Glasfaserlücken untergraben eine schnelle Skalierung. Da Luftkühlung bis zu 40 % der Stromrechnung einer Anlage ausmachen kann, gegenüber 15 % bei Flüssigkühlung, veranlasst die Kosteninflation Bestandsbetreiber dazu, Direkt-zu-Chip-Kreisläufe auch in Bestandsanlagen nachzurüsten.

Wassernutzungsbeschränkungen belasten Verdunstungsarchitekturen

Maharashtras Vorschrift von 2024 begrenzt Frischwasser auf 2 l pro kWh und fordert 80 % Recycling, was einem 20-MW-Projekt USD 3–5 Millionen zusätzlich kostet. Karnataka verhängt saisonale Verbote bei schwachen Monsunperioden und beeinträchtigt Bangalores 400-MW-Cluster. New South Wales fordert WUE < 1,2 l/kWh und Ausgleichsinvestitionen in die Einzugsgebietswiederherstellung; Victoria schreibt die Regenwassererfassung vor, was die Zeitpläne um bis zu 18 Monate verlängert. Diese Einschränkungen fördern Trockenkühler und versiegelte Immersionstanks trotz eines Investitionskostenpremiums von 15–20 % und verstärken den Wandel im Asien-Pazifik-Rechenzentrum-Kühlmarkt hin zu wasserarmen Designs.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

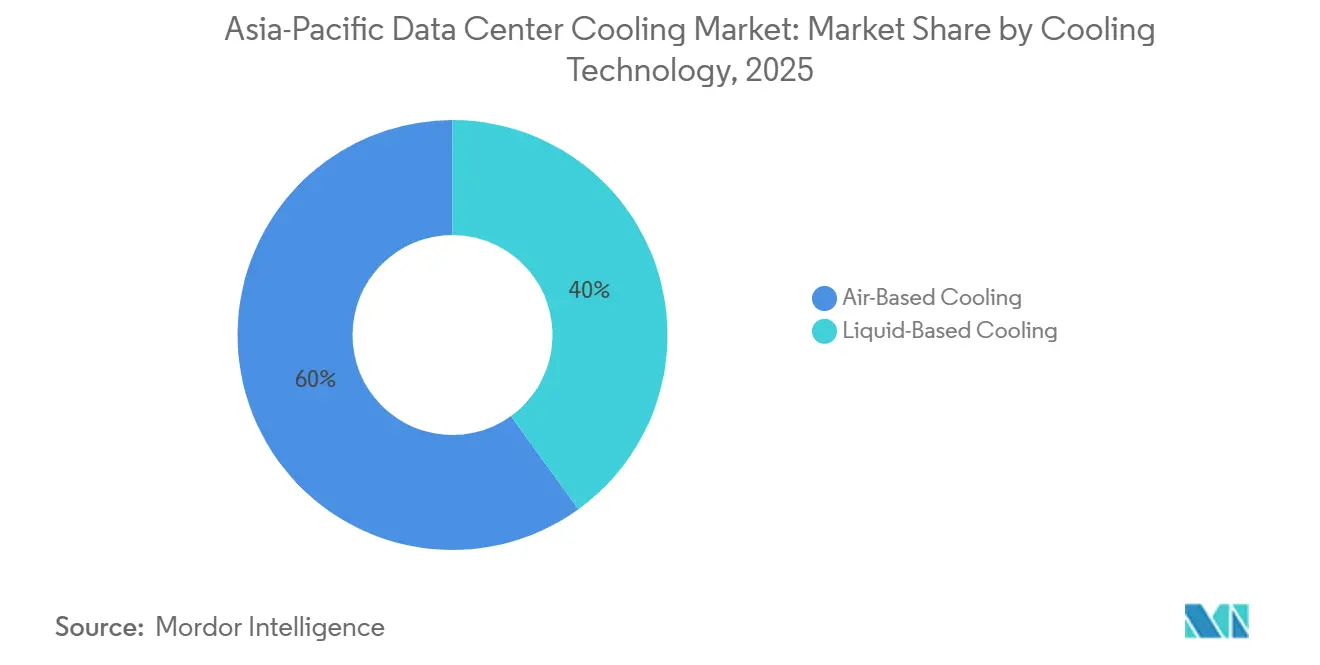

Nach Kühltechnologie: Flüssigkeitsdesigns erschließen das Hochdichte-Wachstum

Luftbasierte Systeme erzielten 2025 einen Umsatzanteil von 59,96 %, gestützt durch fest verankertes Betriebswissen und eine umfangreiche installierte Basis. Dennoch wird die Größe des Asien-Pazifik-Rechenzentrum-Kühlmarkts für Flüssigkeitsarchitekturen voraussichtlich mit einem CAGR von 16,13 % wachsen, da generative KI-Racks 40 kW überschreiten – eine Dichte, bei der Rücktür-Wärmetauscher und Immersionstanks fan-betriebene CRAC-Einheiten übertreffen. Immersionsbereitstellungen bei Keppel Data Centres erreichten einen PUE von 1,03 und eliminierten Kältemaschinen vollständig, was eine Einsparung von 25 % bei den Investitionskosten und 40 % bei den Betriebskosten gegenüber Luftsystemen belegt. Direkt-zu-Chip-Kreisläufe von CoolIT ermöglichten 50-kW-Nachrüstungen in japanischen und australischen Hallen und verlängerten die Anlagenlebensdauer um sieben Jahre.

Trotz des Schwungs der Flüssigkühlung behält die Luftkühlung taktische Vorteile unterhalb von 30 kW, in Klimazonen mit langen Freikühlfenstern und in Märkten mit Mangel an Fachkenntnissen für dielektrische Flüssigkeiten wie Indonesien und Vietnam. Daikins Magnetlager-Kältemaschinen erreichten in Tokio 0,45 kW pro Tonne und erhalten die Relevanz der Luftkühlung dort, wo Wasserbeschränkungen Kühltürme verbieten. Der Asien-Pazifik-Rechenzentrum-Kühlmarkt belohnt weiterhin hybride Anlagen, die Gebläsekonvektoren für Niedrigdichte-Reihen mit gepumpten Flüssigkeitskreisläufen für KI-Zonen kombinieren und vorsichtigen Betreibern Migrationspfade erleichtern.

Nach Kühlkomponente: Durchflussregelungs-Hardware verzeichnet starkes Wachstum

Computerraum-Luftbehandlungsgeräte hielten 2025 einen Anteil von 41,55 %, doch die Nachfrage verlagert sich zu Pumpen, Ventilen und Plattenwärmetauschern, die Flüssigkeitskreisläufe steuern. Grundfos und Xylem führten drehzahlgeregelte Pumpen ein, die auf 35–60 °C Wasser ausgelegt sind, und sicherten sich Microsoft- und Google-Aufträge in Indien. Alfa Lavals Compabloc-Platten erreichten eine Wärmeübertragungseffizienz von 95 % in Immersionsgehäusen und generierten Mehrfach-Megawatt-Bestellungen aus Singapur und Tokio.

Kältemaschinen teilen sich in hocheffiziente Magnetlager-Einheiten für Lufthallen und kompakte Skid-Wärmetauscher für Flüssigkeitsbezirke auf. Überwachungssoftware wächst nun am schnellsten mit rund 17 % CAGR, wobei Schneider Electric EcoStruxure IT und Vertiv Trellis durch maschinelles Lernen zur Sollwertregelung 10–15 % Energie einsparen. Mit zunehmender Durchdringung der Flüssigkühlung wird der Asien-Pazifik-Rechenzentrum-Kühlmarkt zunehmend Präzisions-Durchflussregelungs-Hardware gegenüber Massen-Luftbewegern bevorzugen.

Nach Tier-Typ: Tier 4 erfordert Premium-Redundanz

Tier-3-Standorte machten 2025 einen Umsatzanteil von 51,74 % aus, da sie Betriebszeit und Kosten ausbalancieren. Die Größe des Asien-Pazifik-Rechenzentrum-Kühlmarkts für Tier-4-Hallen steigt jedoch mit einem CAGR von 16,73 %, angetrieben durch Banken, staatliche Clouds und Gesundheitsunternehmen, die eine 2N-mechanische Redundanz benötigen. Singapurs Finanzsektor schreibt Tier-4-Akkreditierung vor und stützt Johnson Controls Sabroe-Verkäufe trotz Grundstücksengpässen.

Tier-1- und Tier-2-Anlagen bedienen preissensible Edge-Lasten mit Einweg-DX-Einheiten. Tier-3-Colocation-Suiten rüsten derweil auf N+1-Flüssigkeitsbereitschaft auf, um KI-Mieter zu gewinnen, und Tier-4-Campusse integrieren Abwärmeexporte oder Fernkältekreisläufe, um hohe Investitionskosten zu neutralisieren. Regulatorische Auflagen wie ISO 22301 erhalten die Nachfrage nach vollständiger mechanischer Dualität innerhalb kritischer nationaler Infrastruktur aufrecht.

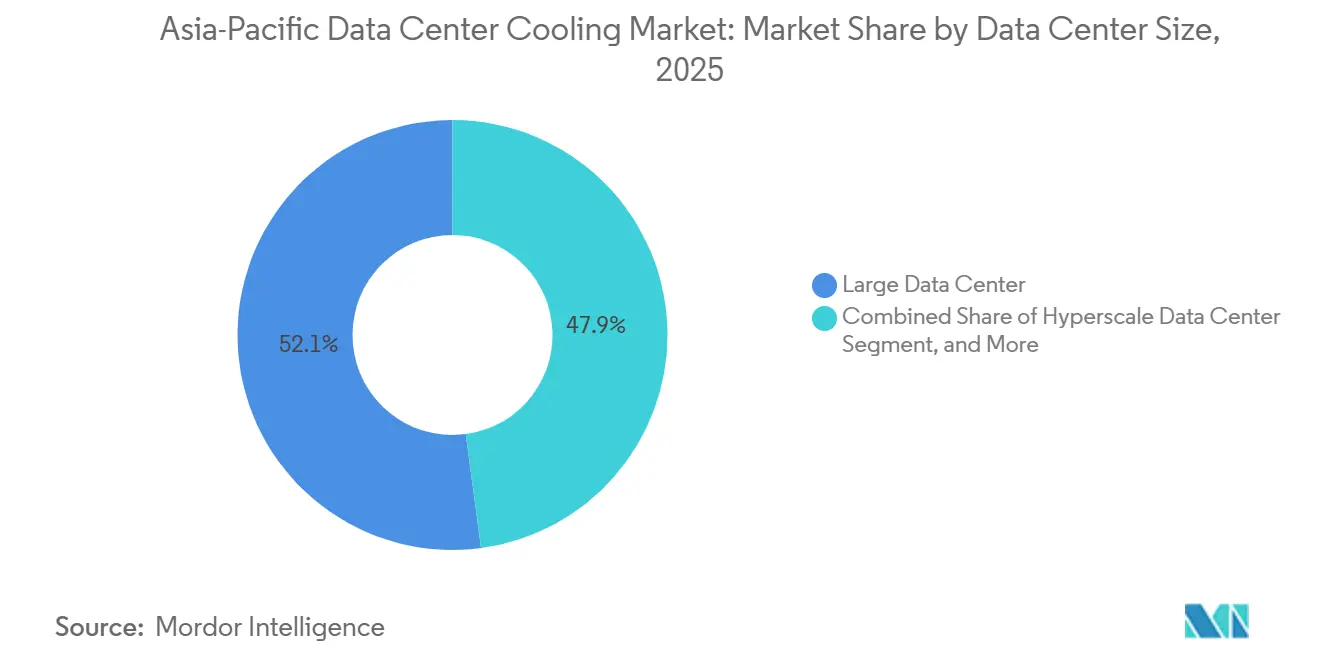

Nach Rechenzentrum-Größe: Hyperscale-Campusse führen die Innovation an

Große Hallen (10–50 MW) erzielten 2025 einen Umsatzanteil von 52,12 %, doch Hyperscale-Anlagen mit mehr als 100 MW verzeichnen bis 2031 nun einen CAGR von 16,54 %. Vertivs Hybridkühlung in Microsofts Hyderabad-Rechenzentrum verbindet 8-kW-Luftreihen mit 50-kW-Flüssigkeitsgängen und optimiert die Ausgaben pro Workload. Googles Campus in Andhra Pradesh übernahm sechsmonatige Vorfabrikationsblöcke und bevorzugt Lieferanten, die vollständig integrierte Skids liefern können.

Mittelgroße (1–10 MW) und kleine (< 1 MW) Standorte bleiben für latenzempfindliche und Edge-Workloads relevant und übernehmen standardisierte Luftkits mit eingebetteter Analytik. Dennoch bestimmt die Hyperscale-Nachfrage die Komponentenfahrpläne und finanziert Forschung und Entwicklung in den Bereichen Fernkühlung, Abwärmeverkauf und Immersionschemikalien, die im Laufe der Zeit auf mittlere Anlagen heruntersickern werden.

Nach Rechenzentrum-Typ: Cloud-Anbieter überholen Colocation

Colocation behielt 2025 einen Umsatzanteil von 53,97 %, doch vertikal integrierte Hyperscaler wachsen mit einem CAGR von 16,88 %, da AWS, Azure, Google Cloud, Alibaba Cloud und Tencent Cloud proprietäre Flüssigkeitssysteme entwickeln, die auf Workload-Mischungen abgestimmt sind. AWS Osaka lieferte Verdunstungskühltürme mit einem WUE von 0,8 l/kWh, was maßstabsgetriebenes kundenspezifisches Engineering widerspiegelt. Als Reaktion darauf bieten Equinix und Digital Realty nun flüssigkeitsbereite Suiten an, obwohl die Amortisierung der Investitionskosten über Mieter mit gemischter Dichte eine Herausforderung bleibt.

Unternehmens- und Edge-Betreiber bevorzugen schlüsselfertige Pakete, die Kühlung, USV und Überwachung unter einer Garantie kombinieren, und wählen häufig Vertiv oder Schneider Electric. Die Asien-Pazifik-Rechenzentrum-Kühlindustrie weist daher eine Hantelstruktur auf: maßgeschneiderte Hochdichte-Flüssigkeitssysteme im Hyperscale-Bereich und standardisierte Luftkits an der Peripherie.

Geografische Analyse

China dominierte den Asien-Pazifik-Rechenzentrum-Kühlmarkt mit einem Anteil von 32,64 % im Jahr 2025, gestützt durch NDRC-Mandate für PUE ≤ 1,3 und obligatorische Flüssigkühlung oberhalb von 8 kW pro Rack. Provinzielle Anreize in Guangdong und Jiangsu katalysierten 180 MW an Alibaba- und Tencent-Erweiterungen, während Huawei Digital Powers FusionModule-2000-Immersionskits in Shenzhen und Chengdu weit verbreitet wurden. Zunehmender Wasserstress in Peking und Tianjin treibt die Kapazität jedoch in Richtung der Binnenstandorte Wuhan, Xi'an und Chongqing, wo Grundstücks- und Energiekosten 30–40 % niedriger sind.

Japan hielt einen Anteil von rund 18 %, gestützt durch METI-Steuergutschriften, die 20 % der Investitionskosten für Flüssigkühlung erstatten, und verzeichnete eine rasche Akzeptanz bei AirTrunk- und NTT-Campussen. Grundstücksknappheit und seismische Sicherheitsvorschriften begünstigen vorgefertigte Module und Magnetlager-Kältemaschinen und halten Luft und Flüssigkeit in hybrider Koexistenz. Südkoreas K-Green-Zertifizierung schreibt PUE ≤ 1,4 und 30 % erneuerbare Energien vor und treibt Daikin- und Delta-Electronics-Lieferungen in Seoul und Busan voran.

Indien ist das am schnellsten wachsende Gebiet mit einem CAGR von 16,97 %, angetrieben durch Microsofts USD-17,5-Milliarden-Azure-Projekt und Googles USD-15-Milliarden-Bauprojekt, die bis 2027 ein Fünftel der regionalen Kältemaschinen-Kapazität absorbieren werden. Strenge Wasservorschriften in Maharashtra und Karnataka fördern Trockenkühler und versiegelte Immersion auch bei einem Investitionskostenpremium von 20 %. Australien und Neuseeland halten gemeinsam einen Anteil von 15 %; New South Wales schreibt WUE < 1,2 l/kWh vor und Victoria schreibt die Regenwasserwiederverwendung vor, was Meerwasser-Wärmetauscher an Küstenstandorten und Flüssigkeitskreisläufe im Landesinneren fördert.

Südostasien, angeführt von Singapur, Malaysia, Thailand, Indonesien und Vietnam, repräsentiert einen kombinierten Anteil von 22 %. Singapurs SS-715:2025 begrenzt den PUE für neue Hallen auf 1,2, während Malaysias neueste Umweltverträglichkeitsprüfungsregeln die Genehmigung um bis zu 18 Monate verlängern und das regulatorische Einkaufsfenster verengen, das einst Johor Bahru begünstigte. Fachkräftemangel – Thailand prognostiziert einen Fehlbedarf von 15.000 HVAC-Technikern – könnte die Installationsgeschwindigkeit trotz robuster Nachfrage bremsen [MOL.GO.TH]. Die Region bietet daher überdurchschnittliches Wachstum, erfordert jedoch Programme zur Kompetenzentwicklung und wasserarme Technologien.

Wettbewerbslandschaft

Luftkühlung ist ein Oligopol; Vertiv, Schneider Electric und Johnson Controls halten zusammen rund 60 % Marktanteil, indem sie Bestandsverträge in mehr als 15 Ländern nutzen. Jedes Unternehmen schwenkt auf Flüssigkühlung um – Vertiv brachte die Liebert-DSE- und XDU-Direkt-zu-Chip-Linien auf den Markt, während Schneider Electric EcoStruxure Cooling Advisor mit prädiktiver Analytik einführte und inkrementelle Luftnachrüstungserlöse mit Neubauprojekten für Flüssigkühlung kombiniert. Johnson Controls erneuerte Sabroe-Kältemaschinen mit KI-Lastprognose für Tier-4-Hallen im Finanzsektor.

Flüssigkühlung bleibt fragmentiert. Spezialisten wie Submer, Iceotope und CoolIT bieten Immersions- und Präzisionskreisläufe an, während Huawei Digital Power und Delta Electronics ihre heimische Skalierung für globale Ausschreibungen nutzen. Green Revolution Cooling berichtet von einem PUE von 1,03 bei Keppel Data Centres, sieht sich jedoch weiterhin mit OEM-Garantiezögern und einem begrenzten Fachkräftepool für dielektrische Flüssigkeiten konfrontiert. Marktlücken konzentrieren sich auf Edge-Mikroanlagen, Fernkälteversorgungssysteme wie Singapurs Tampines sowie vorgefertigte Blöcke, die den Zeitplan um zwei Drittel verkürzen – ein Modell, das Oracle in ganz Südostasien übernommen hat.

Strategische Divergenz ist erkennbar: Hyperscaler integrieren Kühl-IP vertikal zum Schutz der Margen, Colocation-Konzerne kooperieren mit etablierten OEMs für schlüsselfertige Flüssigkeitssuiten, und Unternehmen wählen standardisierte Luftkits mit fünfjährigem Servicepaket. Die Wettbewerbsintensität wird zunehmen, da chinesische Anbieter exportieren, Immersionskosten mit der Skalierung sinken und KI-Workloads sich ausbreiten. Anbieter ohne Durchflussregelungs-IP, Expertise in dielektrischer Chemie oder KI-Analytik riskieren Margeneinbußen im Asien-Pazifik-Rechenzentrum-Kühlmarkt.

Marktführer der Asien-Pazifik-Rechenzentrum-Kühlindustrie

Schneider Electric SE

Rittal GmbH & Co. KG

Vertiv Group Corp.

Mitsubishi Electric Corporation

STULZ GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Schneider Electric gab eine Partnerschaft mit Tata Communications bekannt, um vorgefertigte EcoStruxure-Kühlmodule an 15 indischen Standorten einzuführen, die Bauzeit auf sechs Monate zu verkürzen und Direkt-zu-Chip-Unterstützung für Azure- und Google-Lasten zu ermöglichen.

- Januar 2026: Vertiv stellte das Liebert XDU 60-kW-Direkt-zu-Chip-System vor und lieferte 5.000 Einheiten an AirTrunk Tokio und NTT Osaka, was einen Umsatz von USD 150 Millionen generierte.

- Dezember 2025: Huawei Digital Power gewann einen Auftrag im Wert von USD 200 Millionen für FusionModule-2000-Immersionssysteme für China Mobiles 50-MW-KI-Hub in Guangdong.

- November 2025: Daikin Applied erweiterte sein thailändisches Werk um 40 %, um die Magnitude-Kältemaschinen-Produktion für Oracle- und STT-GDC-Verträge zu steigern.

Berichtsumfang des Asien-Pazifik-Rechenzentrum-Kühlmarkts

Rechenzentrumskühlung umfasst die Werkzeuge, Techniken und Prozesse, die optimale Temperaturen in Rechenzentren aufrechterhalten. Da Rechenzentren expandieren und ihre Ausrüstung dichter wird, nimmt die Nachfrage nach energieeffizienten Kühllösungen zu. Darüber hinaus sind die Vorteile dieser Technologie in Verbindung mit staatlich auferlegten Effizienzvorschriften darauf ausgerichtet, das Wachstum des Rechenzentrum-Kühlmarkts in verschiedenen Anwendungsbereichen voranzutreiben.

Der Asien-Pazifik-Rechenzentrum-Kühlmarkt-Bericht ist segmentiert nach Kühltechnologie (luftbasiert und flüssigkeitsbasiert), Kühlkomponente (CRAH/CRAC, Kältemaschinen und Wärmetauscher, Kühltürme und Trockenkühler, Pumpen und Ventile sowie Steuerungs- und Überwachungssoftware), Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Rechenzentrum-Größe (klein, mittel, groß und Hyperscale), Rechenzentrum-Typ (Colocation, Hyperscaler/CSPs sowie Unternehmen und Edge) sowie Land (China, Indien, Japan, Südkorea, Australien und Neuseeland sowie übriges Asien-Pazifik). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Luftbasierte Kühlung | CRAH |

| Kältemaschine und Economizer | |

| Kühlturm (direkt, indirekt, zweistufig) | |

| Sonstige | |

| Flüssigkeitsbasierte Kühlung | Immersionskühlung |

| Direkt-zu-Chip-Kühlung | |

| Rücktür-Wärmetauscher |

| Computerraum-Luftbehandlungsgeräte (CRAH/CRAC) |

| Kältemaschinen und Wärmetauschereinheiten |

| Kühltürme und Trockenkühler |

| Pumpen und Ventile |

| Steuerungs- und Überwachungssoftware |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Kleines Rechenzentrum |

| Mittleres Rechenzentrum |

| Großes Rechenzentrum |

| Hyperscale-Rechenzentrum |

| Colocation-Rechenzentrum |

| Hyperscaler-Rechenzentrum/CSPs |

| Unternehmens- und Edge-Rechenzentrum |

| China |

| Japan |

| Indien |

| Südkorea |

| Australien und Neuseeland |

| Übriges Asien-Pazifik |

| Nach Kühltechnologie | Luftbasierte Kühlung | CRAH |

| Kältemaschine und Economizer | ||

| Kühlturm (direkt, indirekt, zweistufig) | ||

| Sonstige | ||

| Flüssigkeitsbasierte Kühlung | Immersionskühlung | |

| Direkt-zu-Chip-Kühlung | ||

| Rücktür-Wärmetauscher | ||

| Nach Kühlkomponente | Computerraum-Luftbehandlungsgeräte (CRAH/CRAC) | |

| Kältemaschinen und Wärmetauschereinheiten | ||

| Kühltürme und Trockenkühler | ||

| Pumpen und Ventile | ||

| Steuerungs- und Überwachungssoftware | ||

| Nach Tier-Typ | Tier 1 und 2 | |

| Tier 3 | ||

| Tier 4 | ||

| Nach Rechenzentrum-Größe | Kleines Rechenzentrum | |

| Mittleres Rechenzentrum | ||

| Großes Rechenzentrum | ||

| Hyperscale-Rechenzentrum | ||

| Nach Rechenzentrum-Typ | Colocation-Rechenzentrum | |

| Hyperscaler-Rechenzentrum/CSPs | ||

| Unternehmens- und Edge-Rechenzentrum | ||

| Nach Land | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Asien-Pazifik-Rechenzentrum-Kühlmarkt bis 2031 sein?

Es wird prognostiziert, dass er USD 8,26 Milliarden erreicht und von 2026 bis 2031 mit einem CAGR von 15,09 % wächst.

Welche Kühltechnologie wächst in Asien-Pazifik-Rechenzentren am schnellsten?

Flüssigkeitsbasierte Lösungen, einschließlich Immersion und Direkt-zu-Chip, werden bis 2031 voraussichtlich mit einem CAGR von 16,13 % wachsen, da KI-Racks 30 kW überschreiten.

Warum sind Indiens neue Hyperscale-Campusse für die regionale Kühlnachfrage wichtig?

Microsofts und Googles kombinierte 350-MW-Programme werden bis 2027 15–20 % der Asien-Pazifik-Kältemaschinen- und Pumpenproduktion absorbieren und den Komponentenabsatz beschleunigen.

Welche regulatorischen Faktoren beeinflussen die Wahl der Rechenzentrumskühlung in China?

Die NDRC schreibt PUE ≤ 1,3 vor und setzt Flüssigkühlung oberhalb von 8 kW pro Rack durch, was neue Bauprojekte in Richtung Immersions- und Direkt-zu-Chip-Systeme lenkt.

Wie wirken sich Wassernutzungsbeschränkungen auf das Kühldesign in Australien und Indien aus?

Vorschriften in New South Wales, Victoria, Maharashtra und Karnataka begrenzen den Wasserverbrauch oder fordern ein hohes Recycling und drängen Betreiber trotz höherer Anfangsinvestitionen zu Trockenkühlern und versiegelten Immersionskreisläufen.

Welche Anbieter führen das Segment der Flüssigkühlung an?

Spezialisten wie Submer, Iceotope, CoolIT sowie aufstrebende Marktteilnehmer Huawei Digital Power und Delta Electronics gewinnen frühe Marktanteile in der Flüssigkühlung in Asien-Pazifik.

Seite zuletzt aktualisiert am: